Spa-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

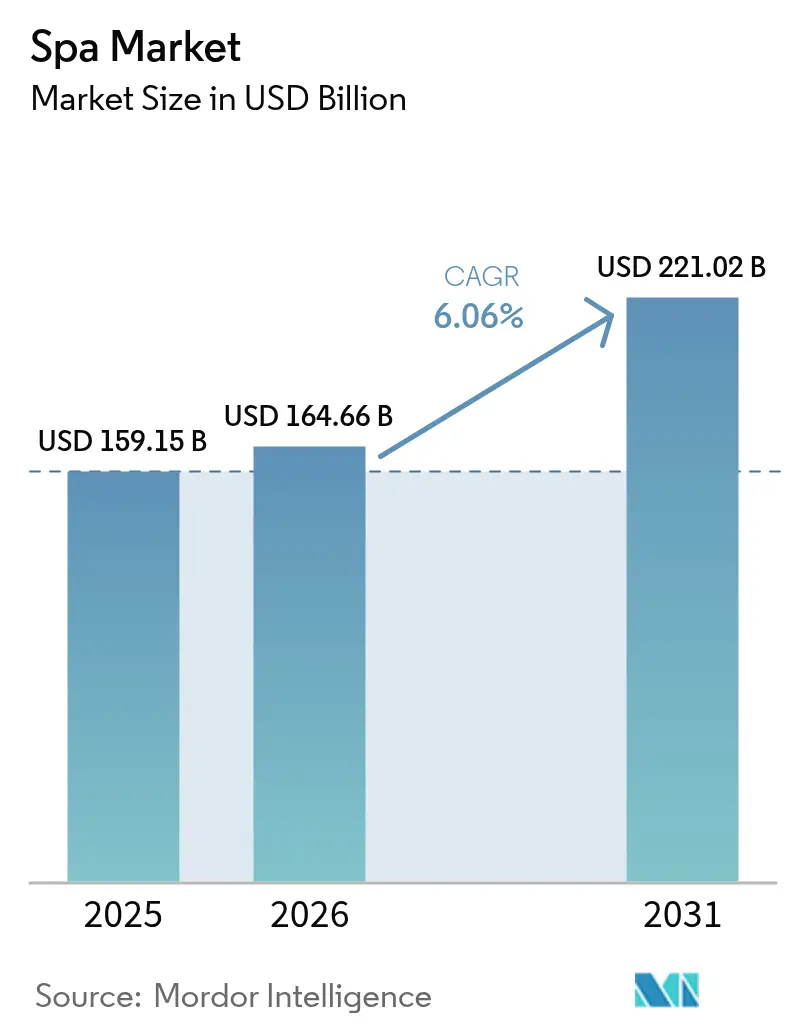

| Marktgröße (2026) | 164.66 Milliarden US-Dollar |

| Marktgröße (2031) | 221.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spa-Marktanalyse von Mordor Intelligence

Es wird erwartet, dass die Größe des Spa-Marktes von 159,15 Milliarden USD im Jahr 2025 auf 164,66 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 6,06 % über den Zeitraum 2026–2031 einen Wert von 221,02 Milliarden USD erreichen wird. Die Nachfrage wächst weiter, da Verbraucher Wellness mit Reisen verbinden, Technologie die Leistungserbringung neu gestaltet und regulatorische Rahmenbedingungen den Umfang medizinischer Dienstleistungen in Wellness-Umgebungen erweitern. Der Schwung im Wellness-Tourismus treibt weiterhin den Vor-Ort-Spa-Besuch an und kommt Betreibern zugute, die strukturierte Programme in Premium-Reiserouten und Inlandsaufenthalte integrieren, angeführt von Asien-Pazifik und Europa. Betreiber setzen KI-gestützte Hautdiagnostik und Robotermassagen ein, um Personalengpässe zu beheben und gleichzeitig die Behandlungskonsistenz im Spa-Markt zu wahren. Die alternde Bevölkerung treibt eine anhaltende Nachfrage nach therapeutischen Dienstleistungen und Erholungsprotokollen an, wobei OECD-Märkte Wellness- und Gesundheitssystemziele zunehmend aufeinander abstimmen, einschließlich ärztlich begleiteter Hydrotherapieprogramme in ausgewählten europäischen Ländern.

Wichtigste Erkenntnisse des Berichts

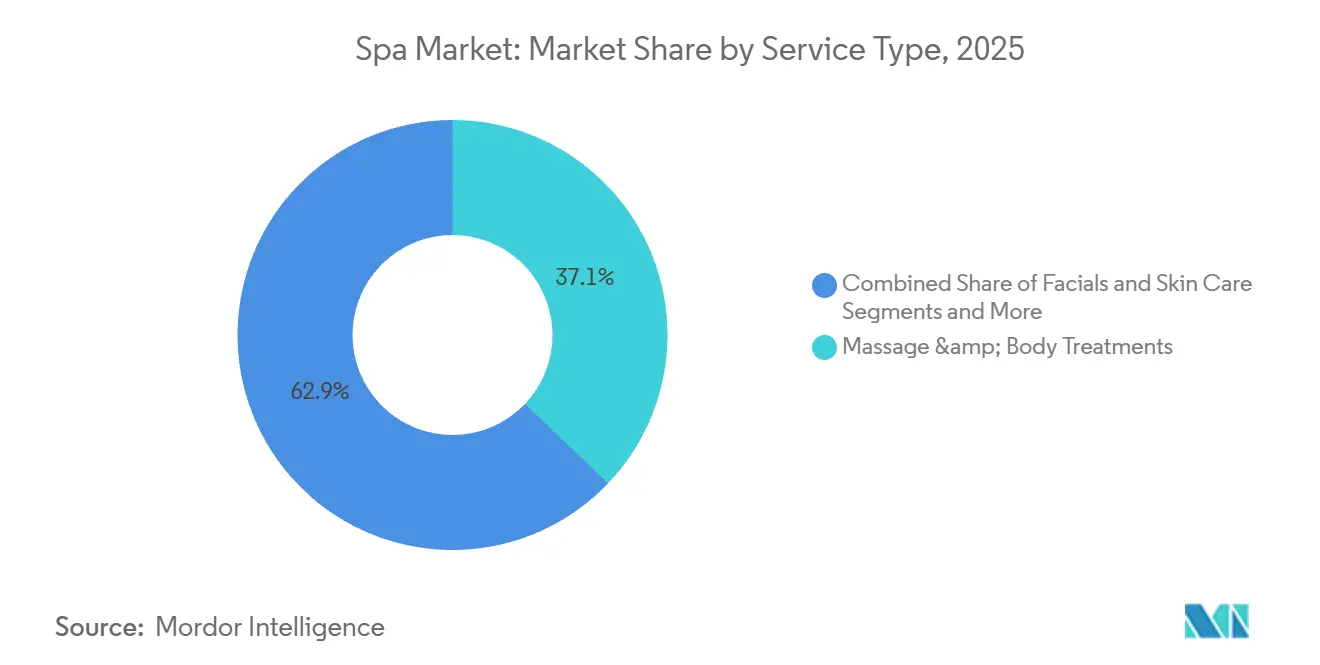

- Nach Dienstleistungsart führten Massage und Körperbehandlungen mit einem Anteil von 37,12 % an der Spa-Marktgröße im Jahr 2025, während medizinische und Medi-Spa-Behandlungen bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen werden.

- Nach Einrichtungstyp hielten Tages- und Club-Spas im Jahr 2025 einen Anteil von 43,68 % an der Spa-Marktgröße, während medizinische Spas mit einer CAGR von 9,95 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Buchungskanal entfielen 71,35 % der Spa-Marktgröße im Jahr 2025 auf Vor-Ort- und Walk-in-Buchungen, während Online- und Mobile-App-Buchungen mit einer CAGR von 8,05 % zunahmen.

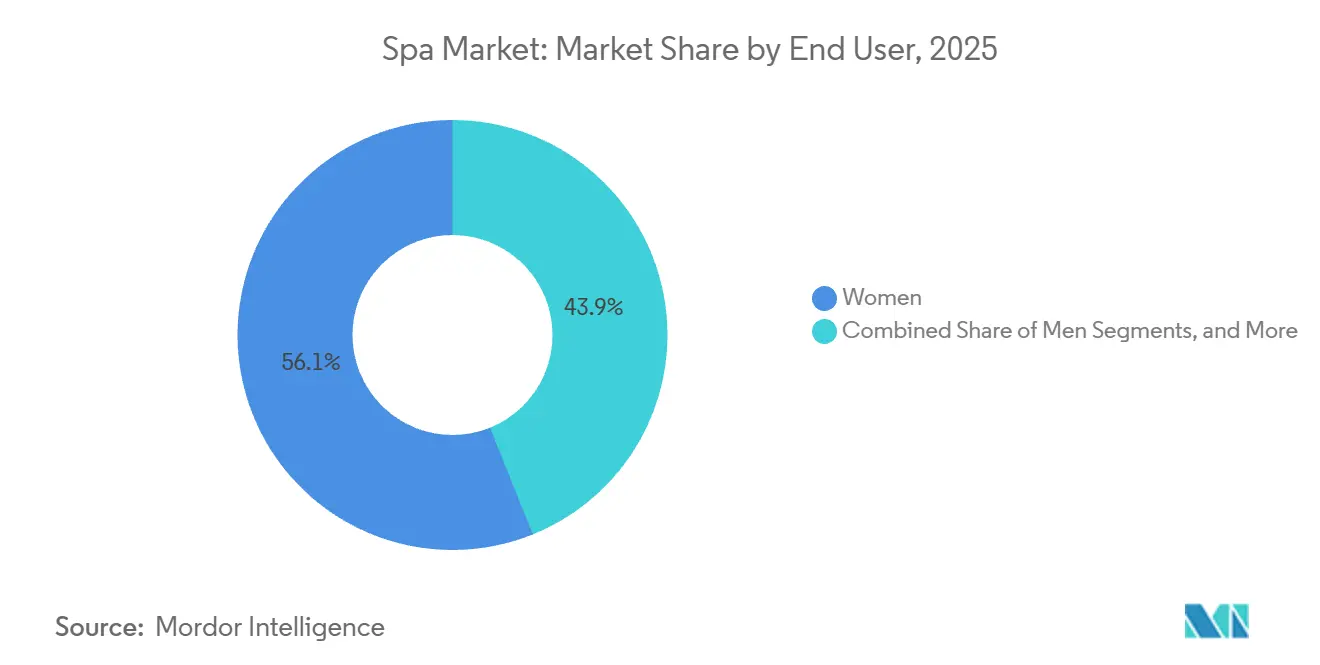

- Nach Endnutzer entfielen 56,10 % der Spa-Marktgröße im Jahr 2025 auf Frauen, während Familien- und Gruppenbuchungen mit einer prognostizierten CAGR von 8,56 % das höchste Wachstum verzeichneten.

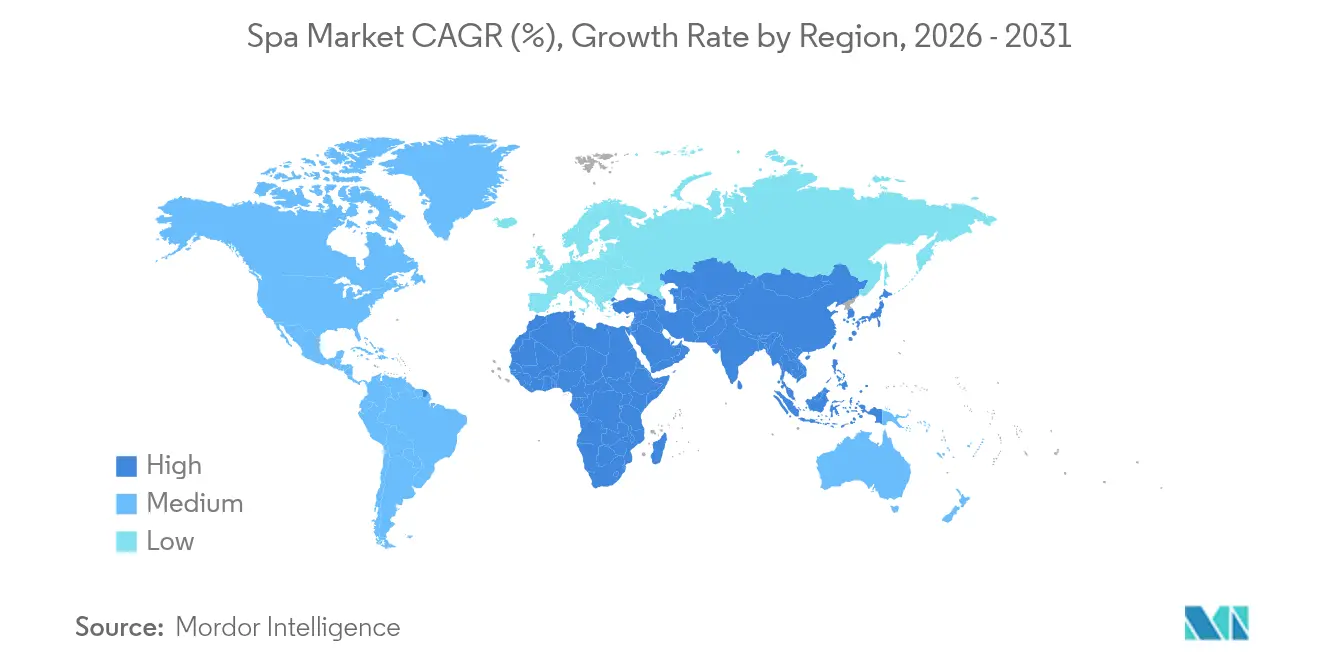

- Nach Geografie trug Europa im Jahr 2025 mit 36,35 % zur Spa-Marktgröße bei, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,97 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Spa-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum im Wellness-Tourismus und erlebnisorientierten Reisen | +1.2% | Global, angeführt von Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung des verfügbaren Einkommens in Schwellenmärkten | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung als Treiber gesundheitsorientierter Spa-Besuche | +1.1% | Europa und Nordamerika, Ausweitung auf Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Einführung betrieblicher Wellness-Programme | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Implementierung KI-gesteuerter personalisierter Behandlungsprotokolle | +0.9% | Global, frühe Gewinne in den Vereinigten Staaten, China und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Entstehung abonnementbasierter urbaner Mikro-Spa-Modelle | +0.6% | National, mit frühen Gewinnen in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Wellness-Tourismus und erlebnisorientierten Reisen

Laut dem Global Wellness Institute (GWI) erreichte die globale Wellness-Wirtschaft im Jahr 2024 einen Rekordwert von 6,8 Billionen USD und soll bis 2029 nahezu 10 Billionen USD erreichen, womit sie das allgemeine globale BIP-Wachstum deutlich übertrifft. Diese rasche Expansion ist ein wesentlicher Treiber des Wachstums im Wellness-Tourismus und im erlebnisorientierten Spa-Reisen. Die zunehmende Betonung von Präventivgesundheit, Langlebigkeit, psychischem Wohlbefinden und ganzheitlichen Lebensstilen durch die Verbraucher verändert das Reiseverhalten, da immer mehr Reisende gesundheitsorientierte und regenerative Erlebnisse priorisieren. Der Wellness-Tourismus hat sich zu einem der am schnellsten wachsenden Segmente innerhalb der breiteren Wellness-Wirtschaft entwickelt, unterstützt durch eine starke Nachfrage nach immersiven, personalisierten und mehrtägigen Spa- und Retreat-Programmen, die Entspannung mit messbaren Wohlbefindensergebnissen verbinden. Darüber hinaus beschleunigen die pandemiebedingten Veränderungen hin zu Selbstfürsorge, nachhaltigem Leben und erlebnisorientiertem Konsum – insbesondere bei jüngeren Bevölkerungsgruppen – die Nachfrage nach Destination-Spas, Thermal- und Mineralquellen sowie integrierten Wellness-Resorts und positionieren erlebnisorientiertes Spa-Reisen als zentralen Wachstumsmotor innerhalb des globalen Tourismusmarktes.[1]Quelle: Global Wellness Institute, „Wellness-Markt erreicht 6,8 Billionen USD”, 25. November 2025, globalwellnessinstitute.org.

Ausweitung des verfügbaren Einkommens in Schwellenmärkten

Steigende Einkommen in China, Indien, Vietnam und Indonesien erweitern die erreichbare Zielgruppe für Premium- und Präventiv-Wellness-Dienstleistungen und erhöhen die Auslastungsraten in Thermalquellen-Resorts und urbanen Wellness-Zentren, die traditionelle Behandlungen mit modernen Protokollen verbinden. Das Spa-Umsatzwachstum in Asien spiegelt diese Verbraucherexpansion wider: Der chinesische Spa-Markt erzielte im Jahr 2024 Einnahmen von über 15 Milliarden USD, während Indien und Indonesien mit Wachstumsraten von rund 21,9 % bzw. 20,7 % ein starkes zweistelliges Umsatzwachstum verzeichneten, da Haushalte mit mittlerem Einkommen Wellness-Dienstleistungen zunehmend regelmäßig in Anspruch nehmen. Chinas Thermalquellen-Destinationen zogen im Jahr 2024 an mehr als 1.000 Standorten 60 Millionen Inlandstouristen an und sorgten für einen stetigen Durchsatz für Spa-Einrichtungen, die größere Hospitality-Komplexe verankern. Indiens Spa-Wirtschaft wuchs von 2019 bis 2024 jährlich um 11,3 %, angetrieben von auf Ayurveda ausgerichteten Zentren, die Panchakarma, Yoga und Kräutertherapien für in- und ausländische Gäste bündeln.[2]Quelle: Global Wellness Institute, „Wellness-Markt erreicht 6,8 Billionen USD”, 25. November 2025, globalwellnessinstitute.org. Betreiber passen Format und Preisgestaltung an, um Haushalte der Mittelschicht zu erschließen, während Resort-Marken Familien- und Gruppenangebote ausbauen, um den durchschnittlichen Ausgabenbetrag pro Aufenthalt zu steigern. Die regulatorischen Standards variieren in der Region, und eine uneinheitliche Lizenzierung oder Produktsicherheitsdurchsetzung kann die Markenübertragbarkeit über Grenzen hinweg ohne nachhaltige Investitionen in Compliance, Therapeutenzertifizierung und Schulung einschränken.

Alternde Bevölkerung als Treiber gesundheitsorientierter Spa-Besuche

Bis 2030 wird jeder sechste Mensch 60 Jahre oder älter sein, und dieser demografische Wandel verlagert die Spa-Programmgestaltung hin zu therapeutischen Angeboten, Erholungsdienstleistungen und Unterstützung bei chronischen Erkrankungen, die neben traditionellen Behandlungen angeboten werden.[3]Quelle: Weltgesundheitsorganisation, „Altern und Gesundheit”, Weltgesundheitsorganisation, who.int. Mehrere europäische Systeme integrieren erstattungsfähige Hydrotherapie und Balneotherapie in Versorgungspfade und sichern so Patientenvolumina in akkreditierten Thermalbädern, die unter ärztlicher Aufsicht in Ländern wie Frankreich und Polen arbeiten. Der Spa-Markt verzeichnet auch Wachstum bei Kraft-, Mobilitäts- und Lymphbehandlungen, die auf die Prioritäten des gesunden Alterns ausgerichtet sind, während urbane medizinische Spas Erholungsprotokolle nach Eingriffen hinzufügen, die ältere Erwachsene ansprechen, die betreute Pflegeumgebungen suchen. Auf Langlebigkeit ausgerichtete Retreats ergänzen Diagnostik und personalisierte Behandlungspläne, und Premium-Betreiber skalieren strukturierte Programme für Kohorten, die messbare Ergebnisse und klinische Aufsicht schätzen. Da sich Erstattungsrahmen weiterentwickeln und die gesundheitlichen Prioritäten der Verbraucher reifen, sind Einrichtungen, die Wellness-Dienstleistungen mit validierten Vorteilen verbinden, in der Lage, höhere Bindungs- und Empfehlungsquoten im Spa-Markt zu erzielen.

Einführung betrieblicher Wellness-Programme

Arbeitgeber in Nordamerika und Europa weiten Wellness-Budgets aus und integrieren Spa-Partnerschaften in die Leistungsgestaltung, wodurch episodische Freizeitausgaben in eine wiederkehrende Nutzung umgewandelt werden, die an die Wohlbefindensziele der Mitarbeiter im Spa-Markt geknüpft ist. Betriebliche Auswärtsveranstaltungen verbinden nun geführte Meditation, Ernährungsbildung und Waldbaden mit körperlichen Erholungsdienstleistungen, um Stressmanagement und wahrgenommene Produktivitätsgewinne zu verbessern. Urbane Mikro-Spas in der Nähe von Geschäftsvierteln bieten Express-Dienstleistungen an, die in den Arbeitstag passen, was eine konsistente Nachfrage unter der Woche unterstützt. Mitgliedschaftsrahmen und digitale Verwaltungstools schaffen einen vorhersehbaren Terminrhythmus für Mitarbeiterkohorten und verbessern die Kapazitätsplanung und Dienstleistungsmixzuweisung über Standorte hinweg. Während Datenschutzbestimmungen die Möglichkeiten der Arbeitgeber einschränken, individuelle Ergebnisse mit Leistungskennzahlen zu verknüpfen, unterstützen gemessene Engagement- und Nutzungstrends weiterhin laufende Partnerschaften im Spa-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Betriebs- und Personalkosten | -0.9% | Global, besonders ausgeprägt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Schwankende saisonale Nachfrage in Resort-Gebieten | -0.4% | Global, besonders betroffen sind tropische und alpine Standorte | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Therapeuten in wichtigen Märkten | -0.7% | Nordamerika, Australien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Datenschutzrisiken bei biometrischer Diagnostik | -0.3% | Europa (DSGVO), Vereinigte Staaten (HIPAA), globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Betriebs- und Personalkosten

Personal stellt für viele Resorts und Premium-Stadtspas den größten Kostenbestandteil dar, wobei die Lohnkosten einen erheblichen Anteil der gesamten Betriebskosten ausmachen und den Margendruck erhöhen, wenn die Servicepreise nicht mit dem Lohnwachstum Schritt halten können. Anhaltende Engpässe bei qualifizierten Therapeuten haben die Terminverfügbarkeit eingeschränkt und die Buchungsvorlaufzeiten in wichtigen Märkten verlängert, was die Umsatzerfassung in Spitzennachfragezeiten begrenzt. Gleichzeitig belasten höhere Kosten für Versorgungsleistungen, Wäscheservice und hochwertige Hautpflege-Verbrauchsmaterialien weiterhin die Betriebswirtschaft, die auf hohe Auslastungsraten und Einzelhandelsumsätze angewiesen ist. Um diesen Belastungen entgegenzuwirken, implementieren Betreiber dynamische Personalplanung, zentralisierte Beschaffungssysteme und selektive Automatisierung, um die Produktivität zu steigern und Leerkapazitäten zu reduzieren. Regulatorische Anforderungen in Bezug auf Löhne, Sozialleistungen und Trinkgeldstrukturen schränken jedoch die Preisflexibilität und Quersubventionierungsstrategien ein und erhöhen den Bedarf an optimierten Dienstleistungsmixen und gebündelten Angeboten, die den durchschnittlichen Transaktionswert steigern und gleichzeitig die Wettbewerbsfähigkeit erhalten.

Schwankende saisonale Nachfrage in Resort-Gebieten

Resort-Spas erleben starke Schwankungen in der Auslastung aufgrund von Wetterzyklen und Reisemustern, was die Personalstabilität und Bestandsplanung im Spa-Markt erschwert. Nebensaisonzeiten reduzieren den Einzelhandelsumsatz und die Trinkgeldeinnahmen, selbst wenn Preisaktionen Buchungen ankurbeln, was die Stückmargen verwässern kann. Kampagnen für Ortsansässige und betriebliche Auswärtsveranstaltungen helfen, Wochenmittellücken in Vorort- und stadtnahen Resorts zu füllen, aber reine Destination-Objekte verfügen oft nicht über ein ausreichendes Einzugsgebiet, um Reiseflauten auszugleichen. Klimavariabilität erhöht die Planungsunsicherheit, mit verlängerten Sturmsaisons in der Karibik und sich verändernder Schneebedeckung in alpinen Regionen, was Spitzenzeiträume verkürzt. Einige Betreiber fügen Konferenzen und Schulungsveranstaltungen hinzu, um Einnahmen zu glätten, aber diese erfordern neue Marketingkanäle und betriebliche Anpassungen, die nicht alle Objekte unterstützen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Medizinische Ästhetik übertrifft traditionelle Behandlungsmodalitäten

Massage und Körperbehandlungen machten 37,12 % des Umsatzes im Jahr 2025 aus und halten eine breite Basis wiederkehrender Nachfrage durch standardisierte Behandlungsmodalitäten und Abonnementmodelle aufrecht, die zu urbanen Lebensstilen im Spa-Markt passen. Medizinische und Medi-Spa-Behandlungen sollen bis 2031 mit einer CAGR von 8,95 % wachsen, da nicht-invasive Optionen wie Injektionen und gerätegestützte Hautverjüngung ihre Rolle in Wellness-Menüs formalisieren. Gesichts- und Hautpflegedienstleistungen profitieren von KI-Diagnostik, die die Behandlungsplanung informiert, was die Einzelhandelsbindung und die Einhaltung von Behandlungsverläufen in Ketten verbessert. Hydrotherapie und Thermalquellen verankern weiterhin nationale Wellness-Traditionen und Volksgesundheitspfade in ausgewählten europäischen Märkten, wo ärztliche Aufsicht und Erstattung die Auslastung aufrechterhalten. Deutschlands 350 Heilbäder veranschaulichen die dauerhafte Rolle der regulierten Balneotherapie innerhalb eines breiteren Wellness-Ökosystems, das neben modernen Medi-Spa-Formaten koexistiert.

Das Wachstum in der medizinischen Ästhetik verschiebt den Mix hin zu ertragsstärkeren Dienstleistungen, und Betreiber konfigurieren Behandlungsräume um, um Geräteplattformen und Erholungsprotokolle im Spa-Markt aufzunehmen. Übergreifende Schulungen und Tätigkeitsbereichsregeln beeinflussen Personalmodelle, da Anbieter in Rechtsgebieten, die eine erweiterte Praxis unter Kooperationsvereinbarungen erlauben, Krankenpfleger und Arzthelfer hinzufügen. Standardisierte Aufnahme- und Fotodokumentation unterstützt Vorher-Nachher-Dokumentation, die mit ergebnisorientierten Verbrauchererwartungen und Anforderungen an die informierte Einwilligung übereinstimmt. Gerätebeschaffung, Wartung und Qualitätskontrollen erfordern Kapitalplanung und Lieferantenpartnerschaften, die Betriebszeit und Sicherheit schützen und gleichzeitig Menüaktualisierungszyklen ermöglichen. Diese Segmentdynamik unterstützt eine nachhaltige Expansion der Spa-Marktgröße, da Betreiber klinisch hochwertige Dienstleistungen neben traditionellen Wellness-Erlebnissen integrieren.

Nach Einrichtungstyp: Medizinische Spas fordern die Vormachtstellung von Tages-Spas heraus

Tages- und Club-Spas hielten 43,68 % des Umsatzes im Jahr 2025, unterstützt durch eine dichte urbane Abdeckung, Termine nach der Arbeit und Mitgliedschaftswirtschaft, die den Durchsatz im Spa-Markt stabilisiert. Medizinische Spas expandieren bis 2031 mit einer CAGR von 9,95 %, und Regelungen auf Bundesstaatsebene reduzieren Gründungshürden, darunter Kaliforniens AB-890, das qualifizierten Krankenpflegern ab 2026 unter definierten Parametern eine Mehrheitsbeteiligung ermöglicht. Destination- und Resort-Spas sind auf Premium-Mehrtagespakete angewiesen, sehen sich jedoch Volatilität ausgesetzt, die mit saisonalen Reisezyklen und internationalen Flugverbindungen zusammenhängt. Hotel- und Kreuzfahrtschiff-Spas profitieren von einem eingeschlossenen Publikum und der Bündelung mit Zimmern und Landausflügen, während Umsatzbeteiligungen mit Hospitality-Partnern die Margenprofile prägen. Globale Konzessionsbetreiber skalieren durch standardisierte Protokolle und Technologieplattformen, die eine zuverlässige Servicequalität über Flotten und Resort-Portfolios hinweg liefern.

Thermal- und Mineralquellen-Einrichtungen behalten ihre Stärken dort, wo Erstattung oder ärztliche Überweisungen etabliert sind, und sichern Patientenströme unabhängig von Ermessenszyklen im Spa-Markt. Hybridformate verwischen Grenzen, da Resorts beaufsichtigte Injektionen hinzufügen und urbane medizinische Spas Übernachtungs-Erholungssuiten für ausgewählte Eingriffe erproben. Tätigkeitsbereichs- und Aufsichtsregeln treiben die Servicedifferenzierung über Bundesstaaten und Länder hinweg an, und Marken passen ihre Menüs entsprechend an, um die Compliance aufrechtzuerhalten. Franchisierte medizinische Spa-Netzwerke investieren in Schulung, Zertifizierungsaufsicht und klinische Governance, um sicher zu skalieren und gleichzeitig Markenstandards zu schützen. Diese Verschiebungen unterstützen die Marktanteilsgewinnung durch medizinische Spas, während Tages- und Club-Formate das Volumen durch Bequemlichkeit, Zugänglichkeit und Preistransparenz verteidigen, die zu wöchentlichen Wellness-Routinen passen.

Nach Buchungskanal: Digitale Plattformen untergraben die Dominanz von Walk-in-Buchungen

Vor-Ort- und Walk-in-Buchungen behielten 71,35 % des Volumens im Jahr 2025, was das Upselling durch Hotel-Concierges und spontane Resort-Käufe widerspiegelt, die für das Freizeitverhalten im Spa-Markt zentral bleiben. Online- und Mobile-App-Buchungen nehmen mit einer CAGR von 8,05 % zu, unterstützt durch Echtzeit-Verfügbarkeit, automatisierte Erinnerungen und integrierte Zahlungen, die den Buchungsprozess für Gäste und Mitglieder vereinfachen. Mobile-First-Design dominiert Nutzungsmuster, und Social-Media-Buchungsabläufe verkürzen Konversionspfade, indem sie die Terminplanung in Entdeckungskanäle integrieren. Chatbots bearbeiten große Mengen routinemäßiger Anfragen und steigern die Konversion, wenn die Reaktionszeiten schnell bleiben, was die Telefonabhängigkeit reduziert und No-Show-Raten im Spa-Markt senkt. Barrierefreiheits- und Sicherheitsanforderungen prägen auch Produkt-Roadmaps für Anbieter und Marken, da PCI- und ADA-Regeln für digitale Objekte ebenso wie für physische Standorte gelten.

Walk-in-Verkehr bleibt bei älteren Bevölkerungsgruppen und in Resort-Umgebungen bestehen, wo Spontaneität und Vor-Ort-Aktionen Impulskäufe im Spa-Markt antreiben. Abonnementmodelle beschleunigen die digitale Akzeptanz, da Mitglieder wiederkehrende Sitzungen, übertragene Guthaben und Einzelhandelspakete in Marken-Apps verwalten. Einheitliche Kundenprofile ermöglichen standortübergreifende Erkennung für große Ketten, was die Personalisierung und Bestandsplatzierung für umsatzstarke Artikel verbessert. Integrationen mit Hotel-PMS- und Kreuzfahrt-POS-Systemen unterstützen Upselling und die Funktion zur Zimmerrechnung, was die Anhangsraten bei Paketen erhöht. Da mobile und KI-Funktionen reifen, wird der Anteil digital initiierter Termine voraussichtlich weiter steigen, Leerkapazitäten reduzieren und das Ertragsmanagement für Betreiber stärken.

Nach Endnutzer: Familienprogramme fordern frauenzentrierte Modelle heraus

Frauen machten 56,10 % der Ausgaben im Jahr 2025 aus, ein Ergebnis langjähriger Servicegestaltung, die Schwangerschaftsmassagen, hormonunterstützende Gesichtsbehandlungen und integrierte Hautpflegeroutinen umfasst, die auf weibliche Prioritäten im Spa-Markt zugeschnitten sind. Familien- und Gruppenbuchungen sollen mit einer CAGR von 8,56 % wachsen, und Betreiber erweitern generationsübergreifende Retreats und jugendfreundliche Angebote, um über reine Paarformate hinaus zu diversifizieren. Herrendienstleistungen weiten sich weiterhin von der Sporterholung auf Haar- und Hautbehandlungen aus, die Ergebnisse und Bequemlichkeit betonen. Paarssuiten und synchronisierte Dienstleistungen bleiben für romantische Ausflugsprogramme zentral, obwohl die Häufigkeit im Vergleich zu Einzelbuchungen durch Preissensibilität eingeschränkt ist. Dieser sich entwickelnde Mix veranlasst Marken, Personal, Schulungen und Produktauswahl anzupassen, um ein breiteres Bedarfsspektrum im Spa-Markt zu bedienen.

Die Ausweitung von Familien- und Gruppenformaten bringt betriebliche Überlegungen mit sich, darunter Einwilligungsprozesse für Erziehungsberechtigte, altersgerechte Menüs und Produktsicherheit für Minderjährige, die Mitarbeiterschulungen und Dokumentation erfordern. Gruppenveranstaltungen wie Brautpartys und betriebliche Wellness-Tage erhöhen die Wochenendauslastung, komprimieren jedoch die Margen durch Mengenrabatte und Spitzenzeitstaus. Urbane Standorte passen die Terminplanung an, um Überschneidungen von Familienprogrammen mit betrieblichen Spitzenzeiten zu vermeiden, während Resorts die Programmgestaltung strukturieren, um die Nutzung von Hydrothermal-Bereichen zu staffeln. Eine konsistente Erfahrung über demografische Gruppen hinweg hängt von der Verfeinerung von Protokollen und der Spezialisierung von Personal ab, um Durchsatz und Personalisierung im Spa-Markt in Einklang zu bringen. Da diese Segmente reifen, messen Betreiber Bindungs- und Empfehlungseffekte, um Investitionen in Räume und Dienstleistungen zu steuern, die Mehrgast-Reiserouten unterstützen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 36,35 % am globalen Umsatz, verankert durch Thermalbad-Infrastruktur und teilweise Erstattungsmodelle, die Hydrotherapie in ausgewählten Ländern in Standard-Versorgungspfade im Spa-Markt integrieren. Deutschland betreibt mehr als 350 Heilbäder, wo ärztlich verordnete Behandlungen für chronische Erkrankungen eine stetige Nachfrage außerhalb von Ermessenszyklen aufrechterhalten. Frankreichs 89 akkreditierte Thermalbäder profitieren ebenfalls von öffentlicher Gesundheitsfinanzierung, die ärztlich beaufsichtigte Programme unterstützt, und diese institutionelle Verknüpfung verbessert die Auslastungsresilienz über das Jahr hinweg. Nordeuropäische Betreiber betonen Nachhaltigkeit durch erneuerbare Energien, natürliche Materialien und verantwortungsvolle Beschaffung, um umweltbewusste Reisende anzuziehen. In Südeuropa bleibt die Saisonalität ein strukturelles Hemmnis, was Ertragsmanagement und auf Einheimische ausgerichtete Angebote fördert, um einen Grunddurchsatz aufrechtzuerhalten.

Asien-Pazifik soll mit einer CAGR von 8,97 % wachsen, angetrieben durch inländischen Thermalquellen-Tourismus und traditionelle Medizinmodalitäten, die durch moderne Hospitality im Spa-Markt skalieren. Chinas umfangreiches Thermalquellen-Netzwerk zieht jährlich Dutzende Millionen Besucher an mehr als tausend Destinationen an, wobei provinzielle Investitionsprogramme Gästeaufenthalte durch integrierte Wellness-, Freizeit- und Einzelhandelsangebote verlängern. Indiens Spa-Wirtschaft hat sich in den letzten Jahren stetig ausgeweitet, angeführt von Ayurveda-Zentren in Kerala und Rajasthan, die immersive, mehrwöchige Programme mit Panchakarma, Yoga und Kräutertherapien für in- und ausländische Gäste fördern. In ganz Südostasien verbessert die Technologieakzeptanz die Sprachzugänglichkeit, digitale Buchung und Betriebseffizienz, da Destinationen steigende regionale Reiseströme erschließen. Gleichzeitig spielen regulatorische Rahmenbedingungen für traditionelle Medizin, Produktstandards und Therapeutenlizenzierung eine entscheidende Rolle bei der Bestimmung der grenzüberschreitenden Markenskalierbarkeit und Lieferantenpartnerschaften.

Nordamerika spiegelt eine zweigeteilte Struktur wider, in der Luxushotel-Spas neben Massenmarkt-Franchise-Konzepten koexistieren, die den Zugang erweitern und die Besuchshäufigkeit erhöhen. Hotel-Spas in den Vereinigten Staaten haben solide Zuwächse beim Umsatz pro verfügbarem Zimmer verzeichnet, da Wellness sowohl in Geschäfts- als auch in Freizeitreiserouten tiefer verankert wird. Franchise-basierte Mikro-Spa-Betreiber wie Massage Envy und Hand & Stone haben die Durchdringung in Vororten durch mitgliedschaftsbasierte Modelle ausgebaut, die wiederkehrende Einnahmen und eine stabile Auslastung generieren. Anhaltende Therapeutenengpässe prägen weiterhin Kapazitätsplanungsentscheidungen und haben Experimente mit robotergestützten und technologieunterstützten Massagelösungen in ausgewählten Fitness- und Spa-Ketten beschleunigt, die auf standardisierte, bedarfsgerechte Lieferung ausgerichtet sind. Im Nahen Osten fügen staatlich unterstützte Destination-Entwicklungen großmaßstäbliche Premium-Wellness-Einrichtungen hinzu und stärken den Ehrgeiz der Region, sich als globales Zentrum für Luxus-Gesundheits- und Lifestyle-Tourismus zu positionieren.

Wettbewerbslandschaft

Der Spa-Markt bleibt unter führenden globalen Marken mäßig konzentriert, ist insgesamt jedoch stark fragmentiert, wobei große Betreiber wie Four Seasons, Marriott, Mandarin Oriental, Hilton und OneSpaWorld zusammen einen relativ kleinen Anteil am gesamten Marktanteil repräsentieren, da unabhängige und regionale Anbieter die Mehrheit der Standorte ausmachen. Die Wettbewerbsstrategie betont zunehmend Technologiebefähigung, auf Langlebigkeit und Erholung ausgerichtete Programmgestaltung, Nachhaltigkeitspositionierung und mitgliedschaftsbasierte Modelle, die vorhersehbarere Nachfragemuster schaffen. Große Betreiber bevorzugen kapitalleichte Konzessionsstrukturen innerhalb von Kreuzfahrtschiffen und integrierten Resorts und nutzen standardisierte Betriebsrahmen und strategische Lieferantenpartnerschaften, um effizient mit begrenzter Kapitalintensität zu skalieren. Digitale Infrastruktur ist unverzichtbar geworden, wobei fortschrittliche Planungs-, Zahlungs- und Analyseplattformen Konsistenz und Ertragsoptimierung über Mehrstandortnetzwerke hinweg unterstützen. Diese Kombination aus Markenstärke und betrieblichen Werkzeugen ermöglicht es größeren Gruppen, Premium-Positionierungen zu verteidigen und sich gleichzeitig an lokalisierte Marktbedingungen anzupassen.

Expansionspipelines unterstreichen anhaltende Investitionen in wellnessgeführte Hospitality-Konzepte sowohl im Luxus- als auch im Massenmarktsegment. Globale Luxusmarken treiben umfangreiche Entwicklungsprogramme voran, die umfassende Spa-Programmgestaltung in Destination-Resorts und gemischt genutzte Projekte integrieren und Wellness als zentralen Markenpfeiler statt als ergänzende Annehmlichkeit stärken. Franchise-basierte Spa-Netzwerke beschleunigen gleichzeitig das Flächenwachstum durch neue Standorteröffnungen und unterzeichnete Entwicklungsvereinbarungen, unterstützt durch hochfrequente Mitgliedschaftsmodelle, die wiederkehrende Einnahmen und eine stabile Auslastung fördern. Leistungskennzahlen in diesen Systemen zeigen ein starkes Verbraucherengagement bei Gesichtsbehandlungen, Massagetherapie und wiederkehrenden Behandlungspaketen. Hotelgruppen expandieren auch in neue geografische Märkte mit Objekten, die Signature-Spa-Konzepte in Vollservice-Hospitality-Angebote einbetten und Cross-Selling-Möglichkeiten zwischen Zimmern, Wellness sowie Speisen und Getränken stärken.

Betriebliche Innovation ist zunehmend sichtbar, da Spa-Betreiber auf Personalengpässe und steigende digitale Erwartungen reagieren. KI-gestützte Diagnostik, automatisierte Buchungsschnittstellen und Robotermassage-Versuche in frühen Phasen werden eingeführt, um Kapazitätsengpässe zu glätten und die Servicekonsistenz in Spitzenzeiten zu verbessern. Auf Destinationen ausgerichtete Wellness-Marken differenzieren sich weiterhin durch kuratierte Signature-Programme, von Praktikern geleitete Produktstandards und internationale Anerkennung, die die Premium-Positionierung stärkt. Markierte Wellness-Veranstaltungen und thematische Aktivierungen über globale Portfolios hinweg stärken die Markenidentität auf Markenebene weiter und präsentieren ganzheitliche, integrierte Programmgestaltung. Zusammen veranschaulichen diese strategischen Initiativen einen Markt, der Skalierungsexpansion, Serviceinnovation und erlebnisorientierte Differenzierung in einer zunehmend wettbewerbsintensiven globalen Landschaft ausbalanciert.

Führende Unternehmen der Spa-Branche

Four Seasons Hotels & Resorts

Marriott International (inkl. St. Regis, W, Ritz-Carlton Spa-Marken)

Mandarin Oriental Hotel Group

Steiner Leisure / OneSpaWorld

Hilton Worldwide (Eforea)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Four Seasons Hotels & Resorts gab seine Expansionspipeline zum 65-jährigen Jubiläum bekannt und bestätigte weltweit über 60 Projekte in der Entwicklung, darunter wellnessorientierte Resorts in Saudi-Arabien bei AMAALA und einen anhaltenden Schwerpunkt auf integrierter Spa-Programmgestaltung als Differenzierungsmerkmal in der Luxushospitality. Sechzehn Four Seasons Spas erhielten Fünf-Sterne-Bewertungen im Forbes Travel Guide 2026.

- Januar 2026: Canyon Ranch stellte seine jährliche „Wellness Gold List” vor, die Wellness-Produkte und -Werkzeuge auszeichnet, die von Integrative-Health-Praktikern ausgewählt wurden, und bestätigte ein neues Destination-Resort in der Gegend von Austin, Texas, das 2026 eröffnet werden soll. Canyon Ranch Tucson erhielt drei MICHELIN-Schlüssel und Lenox erhielt zwei in den erstmaligen MICHELIN-Hotelbewertungen.

- Januar 2026: Hand & Stone Massage and Facial Spa eröffnete im vierten Quartal 2025 13 neue Standorte und unterzeichnete 12 Franchise-Vereinbarungen, meldete ein durchschnittliches Einheitsvolumen von 1,4 Millionen USD und führte im Jahr 2025 an über 600 Standorten mehr als 1,6 Millionen Gesichtsbehandlungen durch. Die Marke strebt eine weitere Expansion an, um unterversorgte Vorstadtmärkte mit ihrem mitgliedschaftsbasierten Modell zu bedienen.

- Dezember 2025: Hyatt gab die Eröffnung von Miraval The Red Sea in Saudi-Arabien im ersten Quartal 2026 bekannt, mit einem 3.716 Quadratmeter großen Spa, der als größte Wellness-Einrichtung in der Roten-Meer-Destination positioniert ist, was den strategischen Eintritt in den Wellness-Tourismus-Sektor des Nahen Ostens signalisiert.

Umfang des globalen Spa-Marktberichts

Der Forschungsbericht zum Spa-Markt zielt darauf ab, eine detaillierte Analyse des Spa-Marktes bereitzustellen. Er konzentriert sich auf Spa-Branchenstatistiken, Marktdynamik, Verbrauchertrends und Erkenntnisse zu geografischen Segmenten. Er analysiert auch Spa-Unternehmen und die Wettbewerbslandschaft in der Spa-Branche. Der Spa-Markt ist nach Dienstleistungsart (Salon-/Tages-Spa, Hotel-/Resort-Spa, medizinisches Spa, Thermal-/Mineralquellen-Spa und Destination-Spa Ayurveda/traditionelles Spa) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Der Bericht bietet Spa-Branchenstatistiken, die Marktgröße und Prognosen für den Spa-Markt in Wertangaben (USD) für alle oben genannten Segmente umfassen.

| Massage und Körperbehandlungen |

| Gesichtsbehandlungen und Hautpflege |

| Schönheit und Körperpflege (Nägel, Haare) |

| Hydrotherapie und Thermal-/Mineralquellen |

| Medizinische Behandlungen / Medi-Spa-Behandlungen |

| Sonstiges (Aromatherapie, Reiki usw.) |

| Tages-/Club-Spas |

| Destination- und Resort-Spas |

| Hotel-/Kreuzfahrtschiff-Spas |

| Medizinische Spas |

| Thermal- und Mineralquellen-Einrichtungen |

| Vor-Ort / Walk-in |

| Online- und Mobile-App-Buchungen |

| Frauen |

| Männer |

| Paare |

| Familie / Gruppe |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Russland | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsart | Massage und Körperbehandlungen | |

| Gesichtsbehandlungen und Hautpflege | ||

| Schönheit und Körperpflege (Nägel, Haare) | ||

| Hydrotherapie und Thermal-/Mineralquellen | ||

| Medizinische Behandlungen / Medi-Spa-Behandlungen | ||

| Sonstiges (Aromatherapie, Reiki usw.) | ||

| Nach Einrichtungstyp | Tages-/Club-Spas | |

| Destination- und Resort-Spas | ||

| Hotel-/Kreuzfahrtschiff-Spas | ||

| Medizinische Spas | ||

| Thermal- und Mineralquellen-Einrichtungen | ||

| Nach Buchungskanal | Vor-Ort / Walk-in | |

| Online- und Mobile-App-Buchungen | ||

| Nach Endnutzer | Frauen | |

| Männer | ||

| Paare | ||

| Familie / Gruppe | ||

| Nach Region | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Russland | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spa-Markt im Jahr 2025 und wie schnell wächst er?

Die Größe des Spa-Marktes beträgt im Jahr 2025 159,15 Milliarden USD und soll bis 2031 bei einer CAGR von 6,06 % einen Wert von 221,02 Milliarden USD erreichen, unterstützt durch Wellness-Reisen, Technologieakzeptanz und reifende regulatorische Rahmenbedingungen.

Welche Dienstleistungskategorien führen und welche wachsen am schnellsten im Spa-Markt?

Massage und Körperbehandlungen führen mit einem Anteil von 37,12 % am Umsatz im Jahr 2025, während medizinische und Medi-Spa-Behandlungen mit einer CAGR von 8,95 % bis 2031 am schnellsten wachsen, was den Aufstieg nicht-invasiver, ergebnisorientierter Dienstleistungen widerspiegelt.

Welche Regionen prägen das kurzfristige Wachstum im Spa-Markt?

Europa hält im Jahr 2025 mit 36,35 % den größten Umsatzanteil aufgrund der Integration von Thermalbädern in das öffentliche Gesundheitswesen, während Asien-Pazifik mit einer prognostizierten CAGR von 8,97 % die am schnellsten wachsende Region ist, angetrieben durch Inlandsnachfrage und traditionelle Behandlungsmodalitäten.

Wie verändert Technologie den Kundenpfad und den Betrieb im Spa-Markt?

KI-Diagnostik, Robotermassagen und prädiktive Analysen verbessern Personalisierung, Kapazität und Konversion, während Mobile-First-Buchungen und Chatbots No-Shows und Telefonabhängigkeiten in Ketten und Franchises reduzieren.

Was sind die wichtigsten Hemmnisse für die Expansion des Spa-Marktes?

Die größten Hemmnisse sind Personalengpässe, steigende Betriebskosten, Saisonalität an Resort-Standorten und die Einhaltung von Datenschutzbestimmungen für biometrische und Gesundheitsinformationen, die den Technologie- und Governance-Aufwand für unabhängige Betreiber und Ketten erhöhen.

Welche Geschäftsmodelle und Formate gewinnen heute im Spa-Markt?

Abonnementbasierte urbane Mikro-Spas und medizinische Spa-Formate zeigen starke Dynamik aufgrund vorhersehbarer Cashflows, höherer Besuchshäufigkeit und eines erweiterten Dienstleistungsumfangs, der durch regulatorische Unterstützung auf Bundesstaatsebene und standardisierte Betriebshandbücher ermöglicht wird.

Seite zuletzt aktualisiert am: