Sauna- und Spa-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

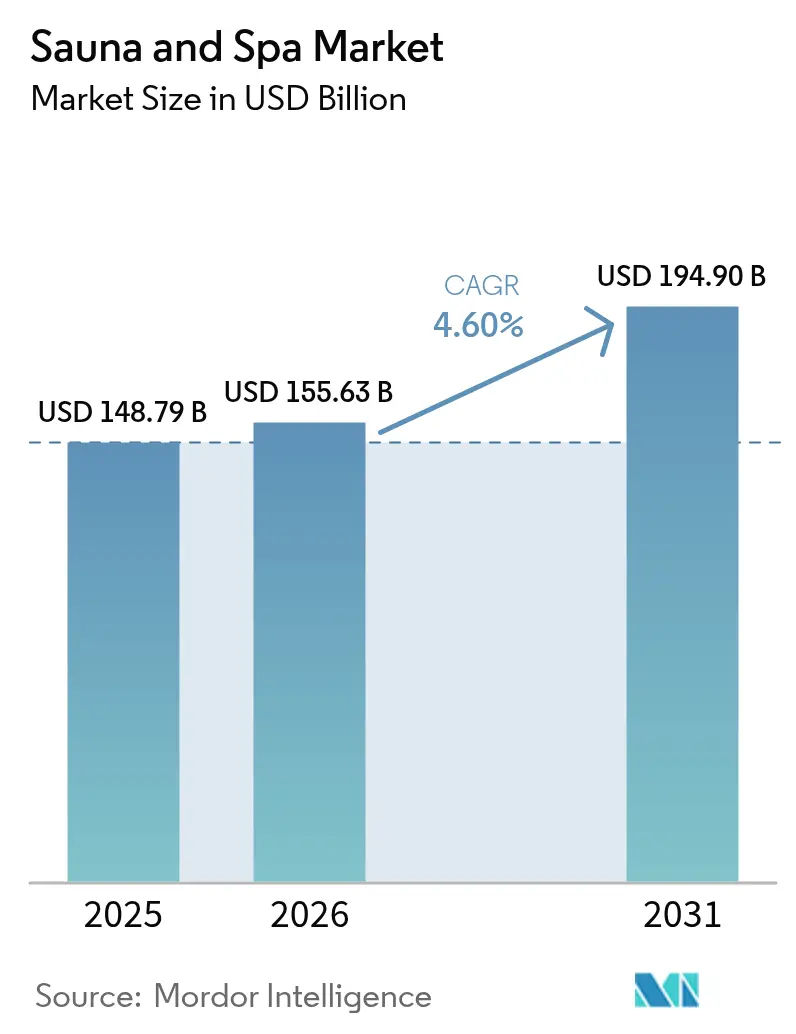

| Marktgröße (2026) | 155.63 Milliarden US-Dollar |

| Marktgröße (2031) | 194.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sauna- und Spa-Marktanalyse von Mordor Intelligence

Die Größe des Sauna- und Spa-Markts im Jahr 2026 wird auf 155,63 Milliarden USD geschätzt, ausgehend von einem Wert von 148,79 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 194,9 Milliarden USD, was einer Wachstumsrate von 4,6 % CAGR über den Zeitraum 2026–2031 entspricht. Die pandemiebedingte Nachfrage nach präventiven Gesundheitsroutinen, steigende Ausgaben im Wellnesstourismus und fortlaufende Investitionen in betriebliche Wellness-Programme treiben diese stetige Expansion voran. Betreiber betrachten Thermalbäder heute als widerstandsfähige Mehrzweckanlagen, die hochmargige Gastronomieerlöse erwirtschaften und gleichzeitig als therapeutische Gesundheitsinfrastruktur dienen. Energieeffiziente Infrarotkabinen, mobile Pop-up-Einheiten und intelligente vernetzte Steuerungssysteme erweitern den Zugang, während Renovierungsaktivitäten zunehmen, da Einrichtungsbetreiber ältere Räume umrüsten, um strengeren Nachhaltigkeitsauflagen gerecht zu werden. Fragmentierte Wettbewerbsdynamiken fördern zusätzlich Produktinnovationen, regionale Spezialisierungen und Preisdifferenzierungen.

Zentrale Erkenntnisse des Berichts

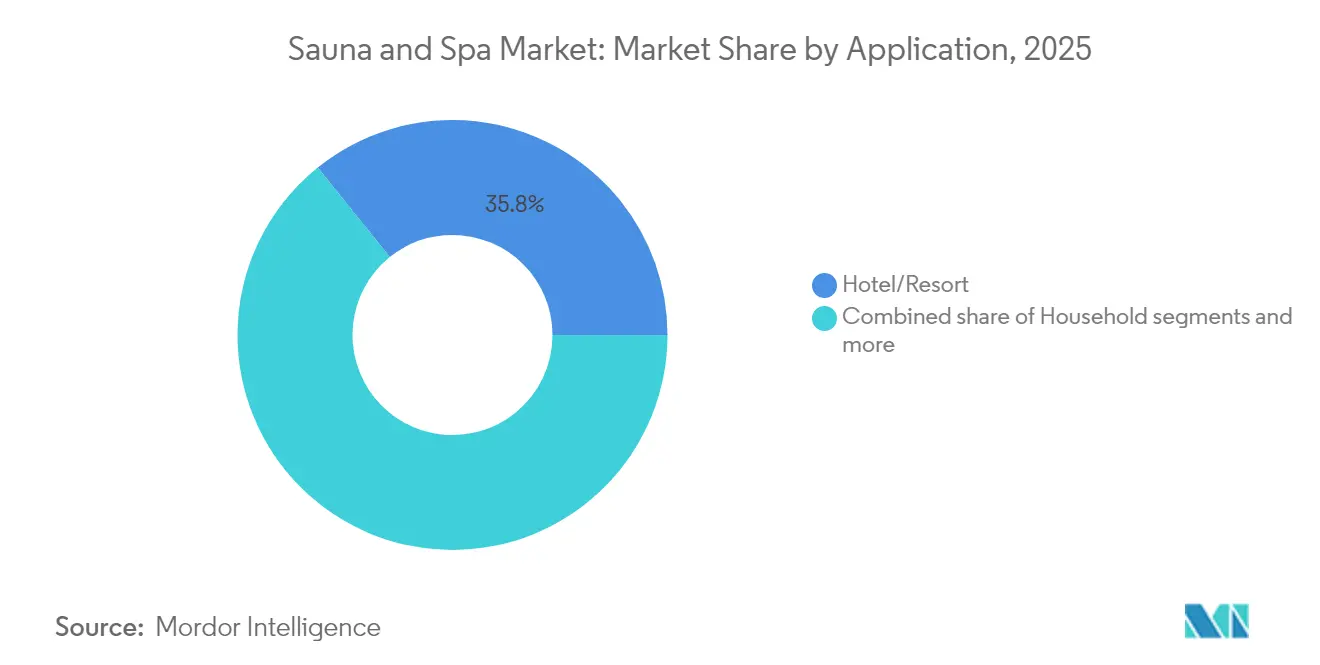

- Nach Anwendung führten Hotel- und Resortanlagen mit einem Anteil von 35,78 % am Sauna- und Spa-Markt im Jahr 2025; Haushaltsinstallationen werden voraussichtlich bis 2031 mit einer CAGR von 8,61 % wachsen.

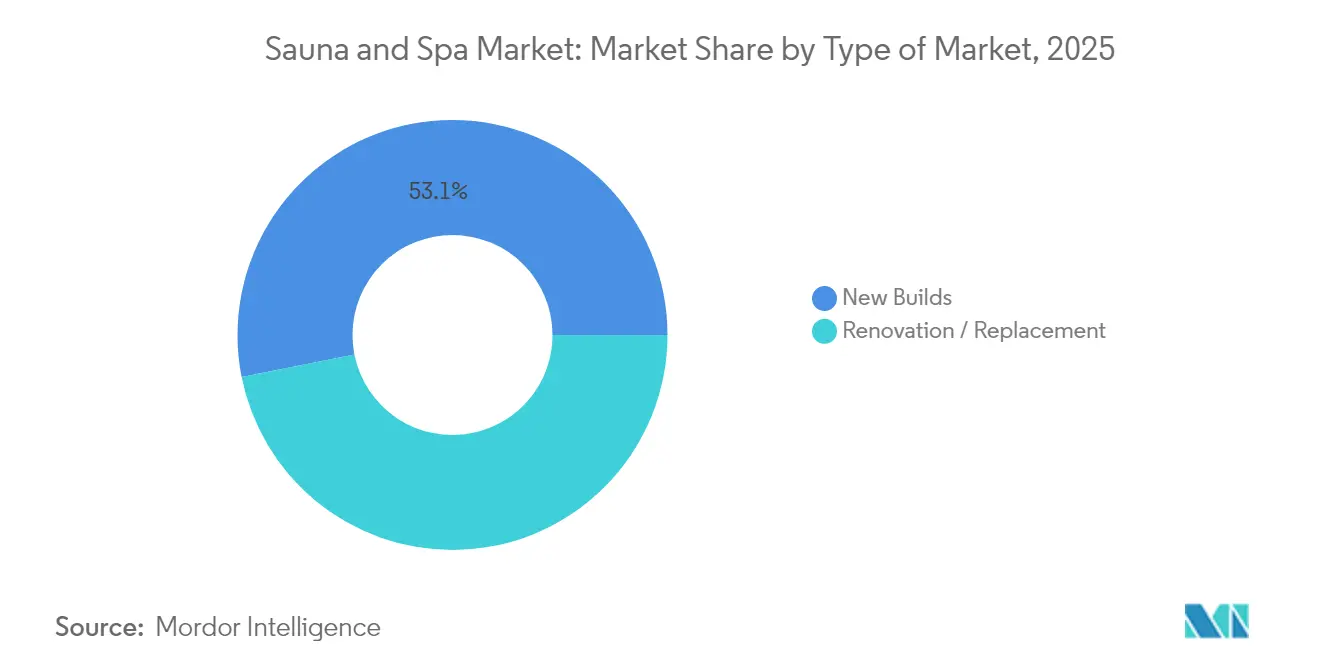

- Nach Markttyp entfiel im Jahr 2025 ein Anteil von 53,12 % der Sauna- und Spa-Marktgröße auf Neubauprojekte; Renovierungs- und Ersatzinstallationen werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Produkttyp hielten traditionelle finnische Einheiten im Jahr 2025 einen Anteil von 41,72 % an der Sauna- und Spa-Marktgröße; Infrarotkabinen verzeichnen ein Wachstum mit einer CAGR von 9,98 % bis 2031.

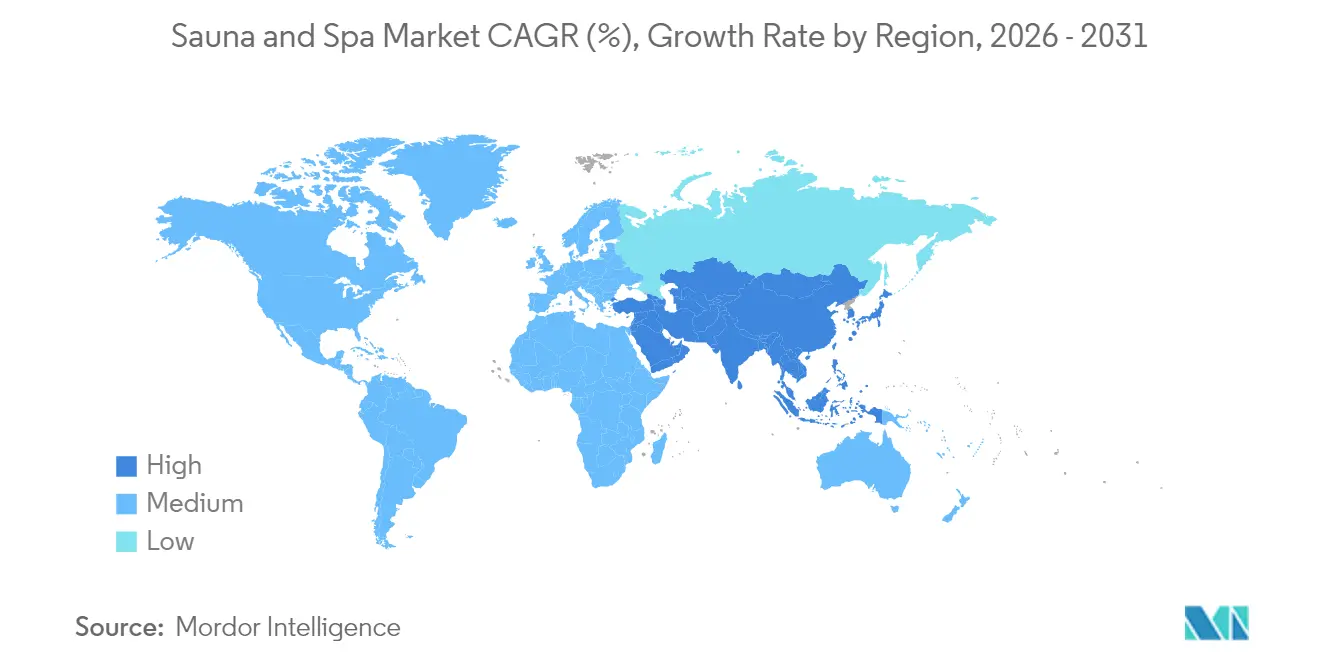

- Nach Geografie entfielen auf Europa im Jahr 2025 31,88 % des Sauna- und Spa-Marktanteils; Asien-Pazifik verzeichnet die stärkste CAGR von 9,05 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sauna- und Spa-Markttrends und Erkenntnisse

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Wellnesstourismus und hotelorientierter Spa-Investitionen | +1.2% | Global, am stärksten in Europa & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherfokussierung auf Langlebigkeit, Schlaf & Immunitätsvorteile | +0.9% | Kernmärkte Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau von Wellness-Annehmlichkeiten in der Luxusimmobilienbranche | +0.8% | Nordamerika & Europa, aufkommend in urbanen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Technologiegestützte Infrarot- & Smart-Sauna-Einführung | +0.7% | Global, angeführt durch technologische Integration in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Wellness-Programme zur Finanzierung von Thermalbädern vor Ort | +0.5% | Nordamerika & nordische Länder, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Urbane Pop-up-/Mobile-Saunas als Schaffung erlebnisorientierter Nachfrage | +0.3% | Urbane Zentren in Europa & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Wellnesstourismus und hotelorientierter Spa-Investitionen

Die weltweiten Ausgaben für Wellnesstourismus beliefen sich auf 651 Milliarden USD, wobei Thermalerlebnisse Premiumpreise erzielen, die die Standardübernachtungspreise um 53 % übersteigen[1]CBI, "Europäisches Marktpotenzial für Wellnesstourismus," cbi.eu. . Hotels positionieren Spa- und Saunaeinrichtungen zunehmend als Ertragszentren statt als Zusatzkosten, generieren direkte Behandlungseinnahmen und verlängern den durchschnittlichen Gastaufenthalt um 1,2 Nächte pro Besuch. Die Integration von Thermalkreisläufen mit Gastronomie- und Veranstaltungsprogrammen schafft kombinierte Erlösmöglichkeiten, insbesondere in Ferienresorts, wo Spa-Dienstleistungen Gewinnmargen von 40–60 % erzielen. Europäische Betreiber nutzen etablierte Thermaltraditionen, um internationale Wellness-Touristen anzuziehen, während asiatische Märkte hybride Konzepte entwickeln, die traditionelle Baderituale mit moderner Saunatechnologie verbinden. Dieser Trend beschleunigt sich, da Hotelgruppen thermische Wellness-Angebote als wichtiges Differenzierungsmerkmal in wettbewerbsintensiven Märkten erkennen und systematisch in Einrichtungsaufrüstungen und Mitarbeiterschulungsprogramme investieren.

Zunehmende Verbraucherfokussierung auf Langlebigkeit, Schlaf & Immunitätsvorteile

Klinische Forschungsergebnisse, die die Auswirkungen der Saunatherapie auf die kardiovaskuläre Gesundheit, die Schlafqualität und die Immunfunktion belegen, treiben die breite gesellschaftliche Akzeptanz über die traditionellen Entspannungsvorteile hinaus voran. Regelmäßiger Saunagebrauch korreliert mit einer Reduzierung des Risikos kardiovaskulärer Erkrankungen um 27 % und verbesserten Schlafeffizienzwerten, was eine medizinische Validierung schafft, die Verbraucherentscheidungen stützt[2]Global Wellness Summit, "Die Zukunft der Wellness 2023," globalwellnesssummit.com. . Gesundheitsdienstleister empfehlen Thermotherapie zunehmend als ergänzende Behandlung chronischer Erkrankungen und legitimieren damit Saunakäufe als Gesundheitsausgaben, die für die Erstattung durch Gesundheitssparkonten in Frage kommen. Die Langlebigkeitswirtschaft, die weltweit auf 27 Billionen USD geschätzt wird, positioniert thermische Wellness-Angebote als präventive Gesundheitsinfrastruktur anstatt als Luxusannehmlichkeit. Das Verbraucherverhalten verlagert sich von gelegentlichen Spabesuchen hin zu routinemäßiger heimbasierter Thermotherapie, unterstützt durch Wearable-Technologie, die physiologische Reaktionen verfolgt und Sitzungsparameter optimiert. Diese Medikalisierung von thermischer Wellness erweitert die adressierbaren Märkte auf gesundheitsbewusste Verbraucher, die Saunas bisher eher als Luxus denn als therapeutisch betrachteten.

Ausbau von Wellness-Annehmlichkeiten in der Luxusimmobilienbranche

Die Wellness-Immobilienwirtschaft wuchs von 225,2 Milliarden USD im Jahr 2019 auf 438,2 Milliarden USD im Jahr 2023, wobei Thermalannehmlichkeiten zu Standardmerkmalen in Luxuswohnimmobilien werden[3]Spa Business, "Wellness-Immobilienmarkt im Aufschwung," spabusiness.com. . Vermögende Privatpersonen priorisieren häusliche Wellness-Infrastruktur, die die Abhängigkeit von kommerziellen Einrichtungen beseitigt, insbesondere nach pandemiebedingten Präferenzen für private Gesundheitsannehmlichkeiten. Projektentwickler integrieren Saunainstallationen als wertsteigernde Merkmale, die Preisaufschläge von 8–12 % erzielen und die Verkaufsdauer in wettbewerbsintensiven Märkten um 15–20 % reduzieren. Der Trend erstreckt sich über einzelne Wohngebäude hinaus auf Mehrfamilienhäuser, Unternehmensgeländen und Senioreneinrichtungen, die thermische Wellness-Angebote als Lifestyle-Differenzierungsmerkmal positionieren. Die Smart-Home-Integration ermöglicht Fernüberwachung und Energieoptimierung und adressiert damit betriebliche Bedenken, die bisher die Wohnannahme begrenzt haben. Diese Wohnausweitung schafft eine nachhaltige Nachfrage nach kompakten, energieeffizienten Einheiten, die Leistungsstandards auf kommerziellem Niveau aufrechterhalten und gleichzeitig den Wohngebäudecodes und Anforderungen der Hausbesitzervereinigungen entsprechen.

Technologiegestützte Infrarot- & Smart-Sauna-Einführung

Die Integration von Smart-Sauna-Technologie erreicht 35 % der Neuinstallationen, angetrieben durch Energiemanagementfähigkeiten, die die Betriebskosten im Vergleich zu herkömmlichen Systemen um 20–30 % senken. IoT-Konnektivität ermöglicht vorausschauende Wartung, Ferndiagnose und Nutzungsoptimierung, die für gewerbliche Betreiber mit mehreren Standorten und Hausbesitzer, die Komfortfunktionen suchen, attraktiv ist. Infrarottechnologie erzielt schnellere Aufheizzeiten und einen geringeren Energieverbrauch und adressiert damit Nachhaltigkeitsbedenken, während therapeutische Vorteile durch gezielte Gewebeerwärmung erhalten bleiben. Mobile Anwendungen bieten Sitzungsanpassungen, Integration von Gesundheitstracking und Funktionen zum sozialen Teilen, die das Nutzerengagement verbessern und regelmäßige Nutzungsmuster unterstützen. Die Konvergenz von Thermotherapie mit digitalen Gesundheitsplattformen schafft datengesteuerte Wellness-Erlebnisse, die Premiumpreise rechtfertigen und abonnementbasierte Dienstleistungsmodelle unterstützen. Hersteller differenzieren sich durch proprietäre Heiztechnologien, fortschrittliche Materialien und nahtlose Smart-Home-Ökosystem-Integration, die Saunas als vernetzte Gesundheitsgeräte statt als passive Annehmlichkeiten positioniert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionen und Betriebskosten für gewerbliche Anlagen | -0.8% | Global; besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Energiekosten und Nachhaltigkeitsprüfung | -0.6% | Europa & Nordamerika; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hürden bei der Nachrüstungskonformität (Lüftungs-, Brandschutz- und Ventilationsvorschriften) | -0.5% | Nordamerika & Europa; Verschärfung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Thermalbad-Technikern | -0.4% | Global; besonders kritisch in Resortregionen | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionen und Betriebskosten für gewerbliche Anlagen

Gewerbliche Saunainstallationen erfordern eine anfängliche Investition von 15.000–50.000 USD zuzüglich laufender Energiekosten von durchschnittlich 2.000–8.000 USD jährlich, was Einstiegshürden für kleine Betreiber und unabhängige Einrichtungen schafft. Die Installationskomplexität steigt bei Nachrüstungsanwendungen, bei denen Änderungen an der Lüftungsanlage, elektrische Aufrüstungen und strukturelle Verstärkungen die Basisausrüstungskosten um 30–50 % erhöhen[4]Internationaler Gebäudevorschriften-Rat, "Gebäudecodes und -normen," iccsafe.org.. Die Betriebskosten umfassen Energieverbrauch, Wartungsverträge und spezialisierte Technikerdienste, die die Gewinnmargen von Einrichtungen mit begrenzten Auslastungsraten belasten. Versicherungs- und Haftungserwägungen fügen wiederkehrende Kosten hinzu, insbesondere für gewerbliche Betreiber, die ein vielfältiges Kundenpublikum mit unterschiedlichen Gesundheitszuständen bedienen. Kleine Spa-Betreiber kooperieren zunehmend mit Geräteherstellern, die Leasing-zu-Eigentum-Finanzierungen und Wartungspakete anbieten, die anfängliche Hürden reduzieren und gleichzeitig betriebliche Unterstützung sicherstellen. Diese Kapitalintensität begünstigt etablierte Betreiber mit Zugang zu gewerblicher Finanzierung und erzeugt Konsolidierungsdruck unter unabhängigen Einrichtungen, denen Skaleneffekte fehlen.

Volatilität der Energiekosten und Nachhaltigkeitsprüfung

Steigende Energiekosten und Umweltvorschriften beeinflussen zunehmend Einrichtungsdesign und Betriebsentscheidungen, wobei herkömmliche Saunen 4,5–6 kW pro Sitzung verbrauchen, verglichen mit 1,5–2 kW für Infrarotvarianten. Nachhaltigkeitsorientierte Verbraucher und betriebliche Wellness-Programme priorisieren energieeffiziente Lösungen, die messbare Reduzierungen der Umweltauswirkungen belegen. Regulierungsrahmen in Europa und Kalifornien schreiben Energieeffizienzstandards für gewerbliche Thermalanlagen vor und verpflichten Betreiber, in aufgerüstete Systeme zu investieren oder Konformitätsstrafen zu riskieren. Bedenken hinsichtlich des CO₂-Fußabdrucks treiben die Nachfrage nach Integration erneuerbarer Energien, Wärmerückgewinnungssystemen und intelligenten Steuerungen an, die den Energieverbrauch basierend auf Nutzungsmustern optimieren. Betreiber reagieren durch die Implementierung von Solarheizungssystemen, Wärmespeicherlösungen und Nachfragesteuerungsprogrammen, die Spitzenenergiekosten reduzieren und gleichzeitig die Servicequalität aufrechterhalten. Dieser Übergang schafft Chancen für Technologieanbieter, die integrierte Energiemanagementsysteme anbieten, und fordert traditionelle Hersteller heraus, effizientere Heizsysteme zu entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Hotels sichern Erlöse, während Haushalte das Wachstum beschleunigen

Das Hotelsegment erfasste 2025 einen Anteil von 35,78 % am Sauna- und Spa-Markt, gestützt auf Premiumaufschläge bei Zimmerpreisen und gebündelte Wellness-Angebote, die längere Aufenthalte begünstigen. Resorts nutzen Thermalkreisläufe, Kaltbäder und Aromatherapie-Lounges, um Zusatzerträge pro belegtem Zimmer zu steigern. Im Gegensatz dazu verzeichnen Haushaltsinstallationen voraussichtlich eine CAGR von 8,61 %, gestützt auf E-Commerce-Verfügbarkeit, Smart-Home-Kompatibilität und steuerliche Vorteile in bestimmten Ländern. Unternehmensgeländen und medizinische Zentren bilden gemeinsam eine mittelgroße Nische, in der therapeutische Protokolle und KPIs für die Mitarbeiter-Wellness die Kapitalaufwendungen rechtfertigen.

Betriebliche Wellness-Programme finanzieren zunehmend Thermalanlagen vor Ort als Instrument zur Mitarbeiterbindung, wobei Unternehmen eine Reduzierung der Gesundheitskosten um 15–20 % bei regelmäßigen Saunanutzern berichten. Der Internationale Schwimmbad- und Spa-Code bietet standardisierte Sicherheitsanforderungen, die gewerbliche Installationen erleichtern und gleichzeitig einheitliche Betriebsstandards für alle Anwendungen sicherstellen. Heiminstallationen profitieren von vereinfachten Genehmigungsverfahren und energieeffizienten Designs, die betriebliche Hürden reduzieren, während gewerbliche Anwendungen spezialisierte Belüftungssysteme und Barrierefreiheitskonformität erfordern, die Komplexität und Kosten erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Markttyp: Renovierung gewinnt gegenüber dem Neubau an Dynamik

Neubauprojekte dominierten mit einem Marktanteil von 53,12 % im Jahr 2025 und profitieren von integrierten Gestaltungsmöglichkeiten, die Raumnutzung und Energiesysteme von Projektbeginn an optimieren. Renovierungs- und Ersatzinstallationen beschleunigen sich mit einer CAGR von 7,12 %, angetrieben durch den Modernisierungsbedarf von Einrichtungen und energieeffiziente Aufrüstungen, die Betriebskosten senken und gleichzeitig die Nutzererfahrung verbessern. Das Renovierungssegment spiegelt die Marktreife wider, bei der bestehende Einrichtungen veraltete Ausrüstungen aufrüsten, um zeitgenössischen Leistungs- und Nachhaltigkeitsstandards zu entsprechen. Neubauten profitieren von vereinfachten Genehmigungs- und Installationsverfahren, während Renovierungsprojekte Komplexität durch Einhaltung von Gebäudecodes und strukturelle Modifikationen aufweisen.

Die Integration intelligenter Technologie begünstigt Renovierungsprojekte, bei denen Betreiber herkömmliche Systeme mit IoT-Konnektivität und Energiemanagementfunktionen aufrüsten, ohne die gesamte Einrichtung zu rekonstruieren. Gebäudecodes schreiben zunehmend Energieeffizienzstandards vor, die Renovierungsaktivitäten vorantreiben, da Betreiber aktualisierten Vorschriften entsprechen müssen. Der Renovierungstrend schafft Chancen für modulare Systeme und vorgefertigte Komponenten, die die Installation in bestehenden Strukturen vereinfachen und gleichzeitig Leistungsstandards auf kommerziellem Niveau aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Infrarotinnovation fordert die traditionelle Dominanz heraus

Traditionelle finnische Saunen behielten 2025 einen Marktanteil von 41,72 % und werden durch etablierte Verbraucherpräferenzen und bewährte therapeutische Vorteile im Zusammenhang mit Hochtemperatur-Trockenwärmeerlebnissen gestützt. Infrarottechnologie verzeichnet ein Wachstum mit einer CAGR von 9,98 %, angetrieben durch Energieeffizienzvorteile, schnellere Aufheizzeiten und geringere Installationskomplexität, die für Wohn- und Gewerbebetreiber attraktiv ist. Dampf- und Hybridsysteme dienen Nischenanwendungen, bei denen Feuchtigkeitskontrolle und Aromatherapie-Integration differenzierte Erlebnisse schaffen. Traditionelle Saunen erfordern 4,5-kW-Heizsysteme und 30–40 Minuten Vorheizzeit, während Infrarotvarianten auf 1,5–2-kW-Systemen mit sofortiger Nutzbarkeit betrieben werden.

Der Wettbewerb nach Produkttyp spiegelt übergeordnete Markttrends hin zu Energieeffizienz und Komfortfunktionen wider, die betriebliche Hürden reduzieren. Infrarottechnologie ermöglicht kompakte Installationen, die für Wohnanwendungen geeignet sind, wo Platz- und Energiebeschränkungen die Realisierbarkeit traditioneller Saunen einschränken. Hybridsysteme, die traditionelle und Infrarotheizmethoden kombinieren, entstehen als Kompromisslösungen, die Temperaturflexibilität bieten und gleichzeitig authentische Saunaerlebnisse erhalten. Intelligente Steuerungen und mobile Konnektivität werden zum Standardmerkmal aller Produkttypen, wobei sich Hersteller durch proprietäre Heiztechnologien und integrierte Gesundheitsüberwachungsfunktionen differenzieren.

Geografische Analyse

Europa verfügt 2025 über einen Marktanteil von 31,88 % und nutzt jahrhundertealte Thermalwellness-Traditionen sowie unterstützende Regulierungsrahmen, die gewerbliche Saunabetriebe erleichtern. Nordische Länder treiben die regionale Führungsposition durch eine etablierte Saunakultur und staatliche Wellness-Initiativen voran, darunter das schwedische Wellness-Freibetragsprogramm, das die Ausgaben der Mitarbeiter für thermische Therapie subventioniert. Der europäische Markt profitiert von standardisierten Gebäudecodes und Sicherheitsvorschriften, die Installationsprozesse vereinfachen und gleichzeitig einheitliche Betriebsstandards in den Mitgliedsländern sicherstellen. Deutschland und Finnland verankern regionale Fertigungskapazitäten, wobei Unternehmen wie KLAFS und Harvia ihre globalen Marktpositionen durch technologische Innovation und hochwertige Ingenieurtechnik behaupten.

Asien-Pazifik entwickelt sich mit einer CAGR von 9,05 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch steigende verfügbare Einkommen und die kulturelle Integration von thermischen Wellness-Praktiken in der Hotellerie und im Wohnungsbau. Japan führt die regionale Akzeptanz durch die traditionelle Onsen-Kultur an, die zur modernen Saunaakzeptanz beiträgt, während Chinas wachsende Mittelschicht eine erhebliche Nachfrage nach Luxus-Wellness-Annehmlichkeiten schafft. Das Wachstum der Region spiegelt Urbanisierungstrends wider, bei denen raumbeengte Umgebungen kompakte Infrarotsysteme gegenüber traditionellen Installationen mit größerem Platzbedarf bevorzugen. Südkorea und Singapur treiben die gewerbliche Einführung durch betriebliche Wellness-Programme und Luxushotelentwicklungen voran, die thermische Annehmlichkeiten als Wettbewerbsdifferenzierungsmerkmal positionieren.

Nordamerika verzeichnet ein stetiges Wachstum durch betriebliche Wellness-Investitionen und Luxuswohnimmobilienentwicklungen, die thermische Annehmlichkeiten als Standardmerkmale integrieren. Der regionale Fokus auf Energieeffizienz und Smart-Home-Technologie treibt die Nachfrage nach vernetzten Saunasystemen mit fortschrittlichen Überwachungs- und Steuerungsfähigkeiten an. Der Nahe Osten und Afrika stellen aufkommende Chancen dar, bei denen Luxushotelentwicklungen und Wellness-Tourismus-Initiativen eine Nachfrage nach Premium-Thermalinstallationen schaffen. Südamerika zeigt ein moderates Wachstumspotenzial, das hauptsächlich in Brasiliens Spa-Tourismus-Sektor und Argentiniens Thermalresort-Entwicklungen konzentriert ist, obwohl wirtschaftliche Volatilität groß angelegte gewerbliche Investitionen begrenzt.

Wettbewerbslandschaft

Der Sauna- und Spa-Markt ist durch eine hohe Fragmentierung gekennzeichnet, wobei die fünf größten Unternehmen nur einen kleinen Anteil am Gesamtmarkt auf sich vereinen. Dies deutet auf eine wettbewerbsintensive Landschaft mit niedrigen Einstiegshürden hin, die erhebliche Chancen für regionale Spezialisten und technologiegetriebene Start-ups schafft. Die Vielfalt der Verbraucherpräferenzen in Bezug auf Preispunkte, Anwendungen und Geografien erschwert eine groß angelegte Konsolidierung. Differenzierte Angebote, die von personalisierten Wellness-Erlebnissen bis hin zu umweltbewussten Designs und intelligenten Funktionen reichen, sind zu wichtigen Wachstumstreibern geworden. Marktführer wie Harvia und KLAFS behaupten ihren Vorsprung durch vertikale Integration, Markenstärke und Fertigungseffizienz, während kleinere Unternehmen durch den Fokus auf Nischenanwendungen und Innovation florieren.

Strategische Trends im Markt konzentrieren sich zunehmend auf Technologieakzeptanz, Energieeffizienz und maßgeschneiderte Lösungen, die modernen Verbrauchererwartungen entsprechen. Kunden fordern nachhaltigere Betriebsweisen und intelligente Konnektivität in ihren Wellness-Erlebnissen, was Anbieter veranlasst, in intelligente Systeme und digitale Plattformen zu investieren. Es bestehen Weißraum-Chancen in Bereichen wie modularen Nachrüstungslösungen, KI-gesteuerten Thermalkreisläufen und umfassenden Wellness-Plattformen, die Gesundheitsüberwachung zusammen mit traditionellen Thermaltherapien integrieren. Aufkommende Geschäftsmodelle verlagern sich hin zu Direktvertriebskanälen, flexiblen Abonnementdiensten und mobilen Spa-Konzepten, die eine größere Zugänglichkeit ermöglichen. Diese Trends definieren die Marktdynamik neu und erweitern den Kundenstamm über traditionelle Spa-Installationen hinaus.

Regulierungsrahmen wie der Internationale Schwimmbad- und Spa-Code tragen dazu bei, die Wettbewerbsbedingungen anzugleichen und sicherzustellen, dass kleinere Hersteller bei Sicherheit und Qualität mit etablierten Unternehmen konkurrieren können. Diese standardisierten Richtlinien unterstützen auch die globale Marktharmonisierung und fördern das Vertrauen bei Verbrauchern und gewerblichen Käufern gleichermaßen. Gleichzeitig eröffnet die Entwicklung von Wellness als Lebensstilentscheidung statt als Luxus neue Möglichkeiten in den Bereichen Hotellerie, Wohnen und betriebliche Wellness. Kleinere Unternehmen, die lokales Fachwissen und agile Produktionsprozesse nutzen, sind gut positioniert, um diese Nachfrage zu bedienen. Da sich der Markt weiterentwickelt, wird der Erfolg davon abhängen, operative Exzellenz mit Innovation und verbraucherorientiertem Design in Einklang zu bringen.

Sauna- und Spa-Branchenführer

Harvia Plc

KLAFS GmbH

Sauna360 Group Oy (TyloHelo)

Sunlighten Inc.

ThermaSol Steam Bath LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kohler Co. schloss die Übernahme der KLAFS GmbH zu nicht veröffentlichten Konditionen ab und kombinierte Kohlers Badezimmer- und Küchenexpertise mit KLAFS' Premium-Sauna- und Spa-Raumfähigkeiten, um integrierte Wellness-Lösungen für Luxuswohn- und Gewerbemärkte zu schaffen.

- Januar 2025: Die Therme Group übernahm Therme Erding für 345 Millionen USD und stärkte damit ihre Strategie der Entwicklung großer städtischer Thermalwellness-Zentren. Dieser Schritt unterstreicht die Skalierbarkeit von thermischer Wellness als öffentliche Infrastruktur, nicht nur als Luxus. Therme Erding erwirtschaftet jährlich über 100 Millionen EUR (117,9 Millionen USD) durch eine Kombination aus Spa-, Gastronomie- und Unterhaltungsleistungen.

- Januar 2025: Vagaro übernahm Schedulicity, um Geschäftsverwaltungsdienstleistungen in den Bereichen Spa, Schönheit und Fitness zu verbessern und umfassende Technologieplattformen zu schaffen, die den Einrichtungsbetrieb, das Kundenmanagement und die Zahlungsabwicklung für thermische Wellness-Betreiber unterstützen.

- Dezember 2024: MySauna gab die internationale Expansion in nordamerikanische Märkte bekannt, mit Schwerpunkt auf mobilen Saunadiensten und Pop-up-Installationen, die Festivals, Unternehmensveranstaltungen und temporäre Wellness-Aktivierungen bedienen. Die Expansion spiegelt die wachsende Nachfrage nach erlebnisorientierten thermischen Wellness-Angeboten wider, die über feste Einrichtungsmodelle hinausgehen.

Berichtsumfang – Globaler Sauna- und Spa-Markt

Der Bericht zielt darauf ab, eine detaillierte Analyse des Sauna- und Spa-Markts zu liefern. Er konzentriert sich auf Marktdynamiken, Verbrauchertrends und Erkenntnisse zu geografischen Segmenten. Darüber hinaus analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft im Markt. Der Sauna- und Spa-Markt ist nach Anwendung in Hotel/Gastgewerbe, Fitnessstudio/Fitness und Spas, Haushalt, Sonstige Anwendungen, nach Markttyp in Neubau und Renovierung/Ersatz sowie nach Geografie in Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika segmentiert. Der Bericht bietet Marktgröße und -prognose in Wert (Milliarden USD) für alle oben genannten Segmente.

| Hotel/Gastgewerbe |

| Fitnessstudio/Fitness & Spas |

| Haushalt |

| Sonstige Anwendungen |

| Neubau |

| Renovierung/Ersatz |

| Traditionell (Finnisch) |

| Infrarot |

| Dampf/Hybrid |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Anwendung | Hotel/Gastgewerbe | |

| Fitnessstudio/Fitness & Spas | ||

| Haushalt | ||

| Sonstige Anwendungen | ||

| Nach Markttyp | Neubau | |

| Renovierung/Ersatz | ||

| Nach Produkttyp | Traditionell (Finnisch) | |

| Infrarot | ||

| Dampf/Hybrid | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Sauna- und Spa-Markt im Jahr 2026?

Der Wert beläuft sich auf 155,63 Milliarden USD, mit einem prognostizierten Wert von 194,9 Milliarden USD bis 2031.

Welche CAGR wird für den Sektor bis 2031 prognostiziert?

Es wird erwartet, dass der Markt über den Zeitraum 2026–2031 mit einer stetigen CAGR von 4,60 % wächst.

Welche Anwendung erzielt den höchsten Umsatz?

Hotel- und Resortanlagen belegen den Spitzenplatz mit einem Anteil von 35,78 % am Umsatz 2025.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird die stärkste CAGR von 9,05 % verzeichnen, angetrieben durch steigende verfügbare Einkommen und einen robusten Hotelneubau.

Warum gewinnen Infrarotkabinen an Beliebtheit?

Sie reduzieren den Energieverbrauch um zwei Drittel, heizen schneller auf und lassen sich problemlos in Smart-Home-Ökosysteme integrieren.

Was ist die größte Hürde für kleine gewerbliche Spa-Betreiber?

Hohe anfängliche Ausrüstungskosten und laufende Energierechnungen verlängern die Amortisationszeiten häufig auf über fünf Jahre.

Seite zuletzt aktualisiert am: