Mexiko-Hospitality-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

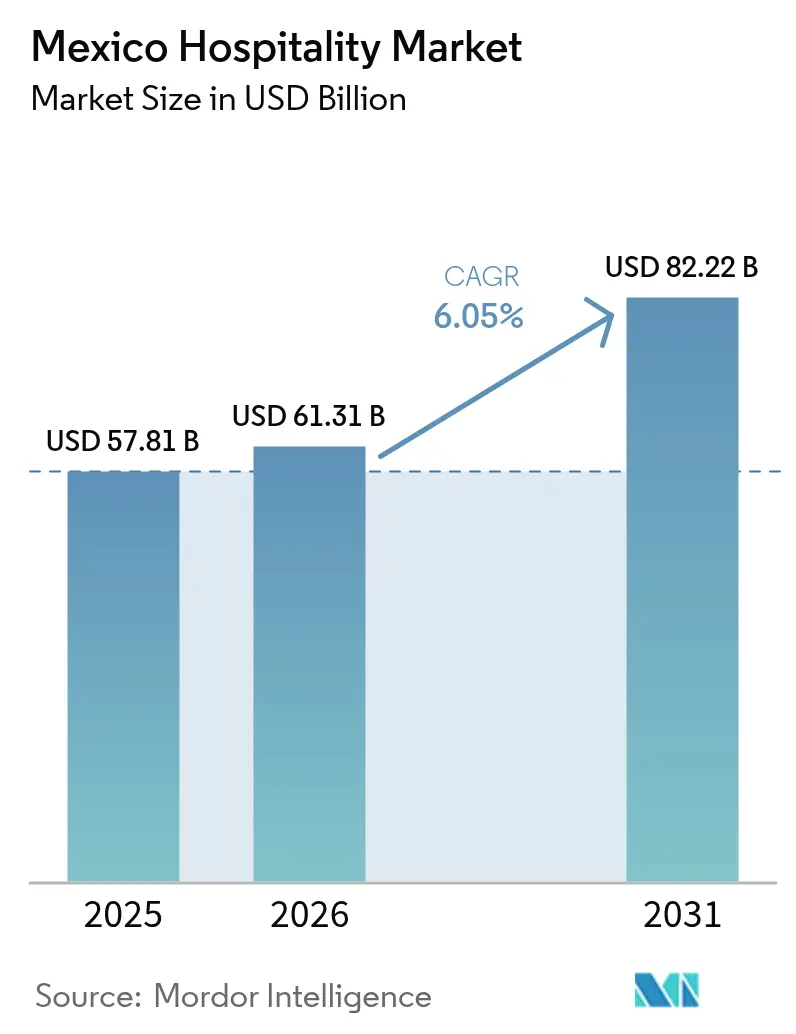

| Marktgröße im Basisjahr (2025) | 57.81 Milliarden US-Dollar |

| Marktgröße (2026) | 61.31 Milliarden US-Dollar |

| Marktgröße (2031) | 82.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

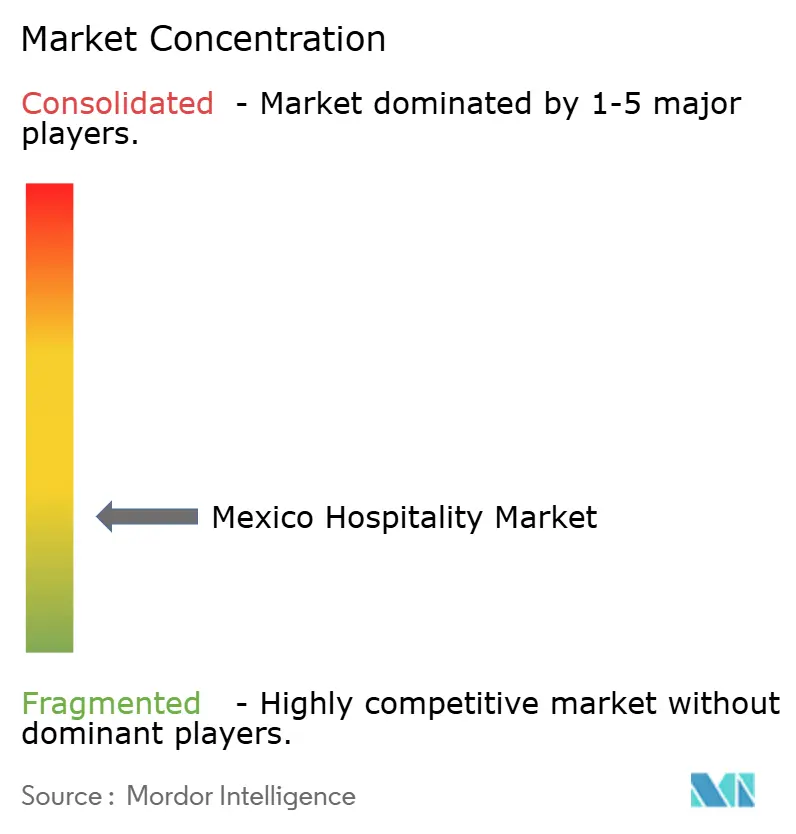

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mexiko-Hospitality-Markt Analyse von Mordor Intelligence

Die Größe des Mexiko-Hospitality-Marktes wird im Jahr 2026 auf USD 61,31 Milliarden geschätzt, wächst gegenüber dem Wert von 2025 in Höhe von USD 57,81 Milliarden, mit Prognosen für 2031 von USD 82,22 Milliarden, und wächst mit einem CAGR von 6,05 % über den Zeitraum 2026–2031.

Die Prognose wird durch die robuste Erholung des Sektors von der Pandemie und seine erneuerte strategische Bedeutung für den regionalen Tourismus und die Geschäftsreisen untermauert. Ein Großteil des aktuellen Schwungs ist im doppelten Einfluss der wiedererstarkten Freizeitnachfrage und der anhaltenden Unternehmensaktivität im Zusammenhang mit dem Nearshoring verankert – eine Kombination, die die Einnahmequellen diversifiziert und das Saisonalitätsrisiko im gesamten Mexiko-Hospitality-Markt senkt. Zu den makroökonomischen Kräften, die den Sektor neu gestalten, gehört Mexikos Aufstieg als Nearshoring-Knotenpunkt, wobei allein Nuevo León USD 4 Milliarden an ausländischen Direktinvestitionen anzieht und 500.000 neue Arbeitsplätze schafft. Dieser Fertigungsboom erstreckt sich über die traditionellen Industriekorridore hinaus in die Bajío-Region und erzeugt eine anhaltende Nachfrage nach Geschäftsreisen. Gleichzeitig verbindet die in Betrieb genommene Maya-Bahn 34 Bahnhöfe in fünf Bundesstaaten und verändert die Erreichbarkeitsmuster bisher unterversorgter archäologischer und kultureller Stätten grundlegend.

Wesentliche Erkenntnisse des Berichts

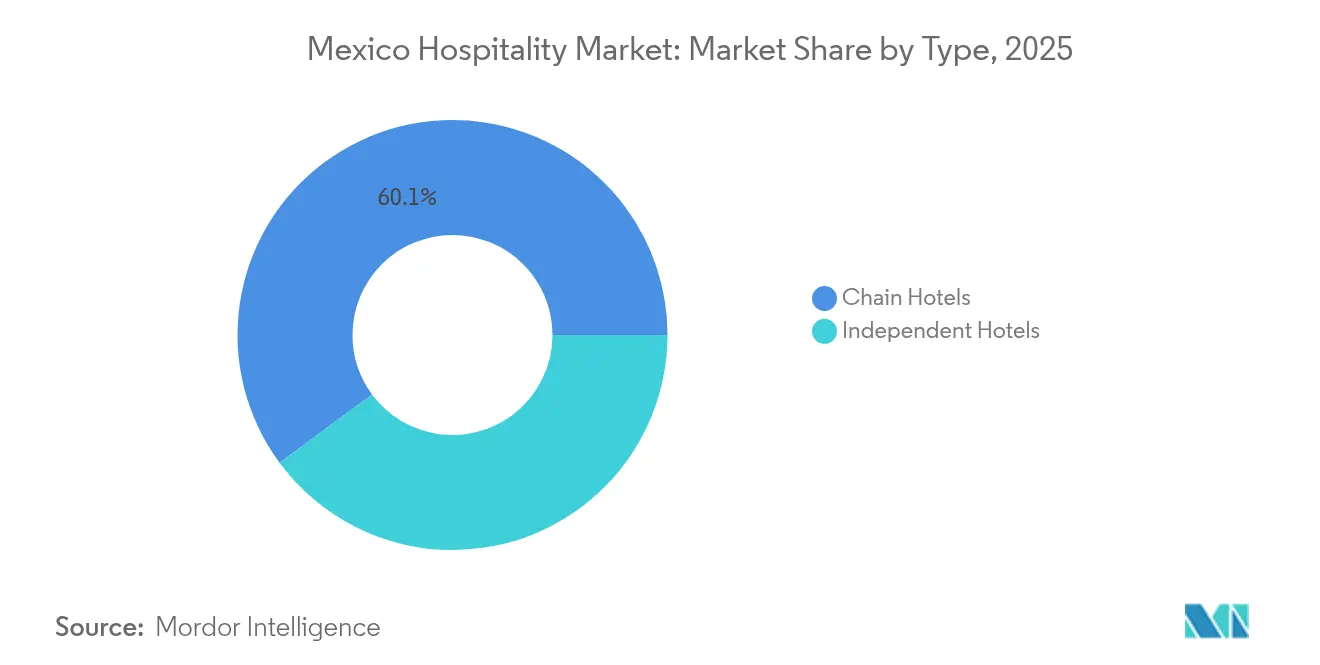

- Nach Typ führten Kettenhotels im Jahr 2025 mit einem Marktanteil von 60,12 % am Mexiko-Hospitality-Markt und werden voraussichtlich bis 2031 mit einem CAGR von 7,98 % wachsen, womit sie die unabhängigen Hotels deutlich übertreffen.

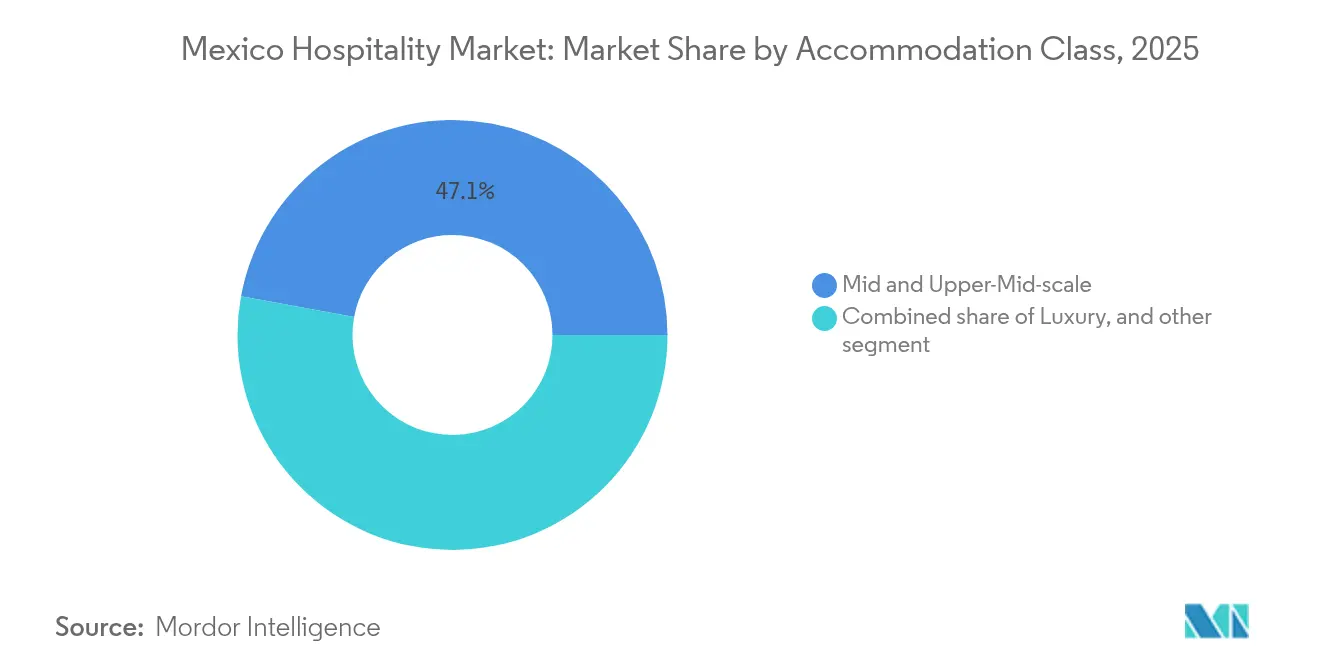

- Nach Unterkunftsklasse verzeichneten Serviced Apartments mit einem CAGR von 9,44 % von 2026 bis 2031 die schnellste Wachstumsdynamik, während Mittel- und oberes Mittelklasse-Segment im Jahr 2025 einen Marktanteil von 47,11 % am Mexiko-Hospitality-Markt hielten und damit die breite Attraktivität des Segments demonstrierten.

- Nach Buchungskanal erfassten OTAs im Jahr 2025 einen Marktanteil von 55,10 % am Mexiko-Hospitality-Markt, doch werden direkte digitale Plattformen voraussichtlich mit einem CAGR von 10,62 % wachsen und den Vertriebsabstand bis 2031 verringern.

- Nach Geografie hielten die Halbinsel Yucatán und die Karibik im Jahr 2025 einen Marktanteil von 28,40 % am Mexiko-Hospitality-Markt; der Nordwesten verzeichnet jedoch mit einem CAGR von 6,55 % die schnellste Expansion, angetrieben durch nearshoringbezogene Reisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Mexiko-Hospitality-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederanstieg des Tourismusaufkommens nach COVID | +1.8% | Halbinsel Yucatán & Karibik; Metropolregion Mexiko-Stadt; Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Expansion internationaler Hotelketten | +1.5% | National mit Schwerpunkt auf Halbinsel Yucatán & Karibik; Metropolregion Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in die Flughafeninfrastruktur | +1.2% | Halbinsel Yucatán & Karibik; Nordwesten; Zentralregion | Mittelfristig (2–4 Jahre) |

| Zunahme inländischer Geschäftsreisen | +0.9% | Nördliche Grenzregion; Zentralregion; Bajío-Pazifikküste | Langfristig (≥ 4 Jahre) |

| Wachstum des Digitalnomaden-Segments durch neue Visabestimmungen | +0.8% | Metropolregion Mexiko-Stadt; Halbinsel Yucatán & Karibik; Bajío-Pazifikküste | Langfristig (≥ 4 Jahre) |

| Aufstieg von Erbe-Boutique-Hotels in den Pueblos Mágicos | +0.6% | Zentralregion; Südregion; Bajío-Pazifikküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederanstieg des Tourismusaufkommens nach COVID

Mexiko begrüßte im Jahr 2024 45 Millionen internationale Besucher, ein Anstieg von 6,24 % gegenüber dem Vorjahr, der die Einnahmen im ersten Halbjahr auf USD 15 Milliarden trieb und damit nicht nur eine Erholung des Volumens, sondern auch höhere Besucherausgaben signalisiert[1]Reuters Staff, „Mexiko verzeichnet Rekord-Tourismuseinnahmen im ersten Halbjahr 2024”, Reuters, reuters.com. . Die Freizeitnachfrage aus den Vereinigten Staaten bleibt der Eckpfeiler, doch diversifizierte Ankünfte aus Südamerika und Europa glätten die saisonale Volatilität. High-End-Resorts berichteten von einer Auslastung oberhalb historischer Normen – ein Indikator dafür, dass Nähe, Preiswettbewerbsfähigkeit und erweitertes Flugangebot die Attraktivität Mexikos gegenüber karibischen Konkurrenten strukturell verändert haben. Der Aufschwung hat Hoteliers dazu veranlasst, ruhende Zimmerkapazitäten wiederzueröffnen und Renovierungsprogramme zu beschleunigen, insbesondere in Resortkorreridoren. Kurzfristige Vorausbuchungen zeigen eine stärkere Auslastung in der Nebensaison, was impliziert, dass Reisende nun Strandaufenthalte mit kulturellen Ausflügen kombinieren, die durch verbesserten Bodentransport ermöglicht werden. Zusatzeinnahmen aus Speisen und Getränken bis hin zu Ausflügen sind gestiegen, da längere Reiserouten zu tiefgreifenderen Ausgaben vor Ort führen. Insgesamt festigt der Anstieg eine stärkere Ausgangsbasis für den Mexiko-Hospitality-Markt und macht das Wachstum weniger abhängig von der Leistung eines einzelnen Segments und ausgewogener über Besucherherkunft und Ausgabenprofile verteilt.

Expansion internationaler Hotelketten

Globale Betreiber wie Marriott, IHG und Accor haben ihre Vertragsabschlüsse intensiviert und gemeinsam Dutzende neuer Marken in städtische Knotenpunkte und Küstenregionen injiziert – ein Bekenntnis zum langfristigen Potenzial des Mexiko-Hospitality-Marktes[2]Marriott International, „Marriott International berichtet Ergebnisse des vierten Quartals und des Gesamtjahres 2024”, news.marriott.com. . Ihre Expansion priorisiert Konversionsmöglichkeiten gegenüber Neubauprojekten, was eine schnellere Kapitalbereitstellung, eine raschere Einnahmenstabilisierung und eine Minderung von Genehmigungshindernissen ermöglicht. Ketten nutzen ausgeklügelte Treueprogramme, um globale Mitglieder in mexikanische Immobilien umzuleiten, was die Basisauslastung und die Erfassung von Zusatzeinnahmen sofort steigert. Das RevPAR-Wachstum von 5 % im vierten Quartal 2024 für Marriott-Mexiko-Objekte unterstreicht die finanzielle Logik. Der Zustrom internationaler Markenstandards erhöht die Gästeerwartungen und drängt unabhängige Hotels zu Soft-Branding- oder Allianzmodellen, um wettbewerbsfähig zu bleiben. Talentpipelines sind ebenfalls betroffen, da Ketten betriebliche Schulungsakademien implementieren, die die Servicekonsistenz in der gesamten Mexiko-Hospitality-Branche schrittweise anheben. Mittelfristig wird der markierte Bestand voraussichtlich fragmentierte Eigentumsstrukturen konsolidieren, seinen Anteil am Mexiko-Hospitality-Markt stetig erhöhen und die Disziplin im Vermögensverwaltungsbereich stärken.

Staatliche Investitionen in die Flughafeninfrastruktur

Der neu in Betrieb genommene Internationale Flughafen Tulum und die Kapazitätserweiterungen am Internationalen Flughafen Felipe Ángeles leiten zusätzliche Sitzplätze in Freizeit- und Geschäftskorridore, schaffen neue Nachfrageknoten und verteilen die Besucherströme jenseits der traditionellen Drehkreuze. Parallel zur Luftfahrt verknüpft das USD 28,5 Milliarden-Projekt der Maya-Bahn 34 Bahnhöfe in fünf Bundesstaaten und schreibt damit die geografische Zugänglichkeit zu archäologischen und Öko-Stätten auf der Halbinsel Yucatán effektiv neu. Die tägliche Fahrgasterwartung für den Abschnitt Cancún-Tulum liegt bei 10.000, was in etwa 3 Millionen zusätzliche jährliche Besucher-Reisebewegungen entspricht, die Reiserouten zu Mehrstopps-Schleifen verlängern. Die Zuweisung von 1,9 Milliarden Peso durch die Bundesregierung an das Programm Pueblos Mágicos stärkt die Sichtbarkeit von 177 Kulturerbestädten und führt frisches Kapital in kulturell reiche, historisch jedoch vernachlässigte Orte. Verbesserte Verkehrsintegration reduziert die Reisereibung von Anfang bis Ende und erweitert den adressierbaren Markt für Ketten- und unabhängige Betreiber. Durch die Erschließung bisher angebotsseitig eingeschränkter Korridore sollte die Infrastrukturausgaben den Wert im Mexiko-Hospitality-Markt umverteilen, das Konzentrationsrisiko in küstennahen Makrozonen verringern und Binnenregionen für eine beschleunigte Anlageentwicklung positionieren.

Wachstum des Digitalnomaden-Segments durch neue Visabestimmungen

Mexikos überarbeitetes Aufenthaltsvisum erfordert einen Einkommensnachweis von USD 2.595 monatlich und erlaubt Aufenthalte von bis zu vier Jahren – eine Regelung, die den langfristigen Digitalnomaden-Lebensstil effektiv legitimiert und eine wertvolle Zielgruppe für die Mexiko-Hospitality-Branche erschließt[3]Meagan Drillinger, „Ein vollständiger Leitfaden zur neuen Tren Maya in Mexiko”, AFAR, afar.com.. Digitale Plattformen, die die Nachfrage nach Arbeitsplätzen verfolgen, zeigen Mexiko-Stadt, Playa del Carmen und Mérida in den globalen Top 20 für die Attraktivität für Remote-Arbeitende, was ein robustes Pipeline-Potenzial für Mischnutzungs-Beherbergungskonzepte anzeigt. Hotels reagieren, indem sie Zimmer mit ergonomischen Schreibtischen, unternehmenstauglichem WLAN und abonnementbasierten Co-Working-Pässen ausstatten, die in Unterkunftspakete gebündelt werden. Die durchschnittliche monatliche Aufenthaltsdauer dieses Segments ist bereits doppelt so lang wie die herkömmlicher Freizeitbesucher, was die Auslastung auch in der Nebensaison steigert. Einnahmen aus Speisen und Getränken steigen, da Co-Working-Zonen die Tagesnutzung über die Frühstückszeiten hinaus antreiben. Treueprogramme passen sich an, indem sie Nomaden-Stufen einführen, die Punkte nach Aufenthaltsdauer statt nach Anzahl der Aufenthalte ansammeln, was längere Buchungen incentiviert. Lokale Gemeinden bauen Smart-City-Infrastruktur aus, wie öffentliches Glasfasernetz und Fahrradverleih-Knotenpunkte, um die Attraktivität von Remote-Arbeits-Clustern aufrechtzuerhalten. Insgesamt injiziert dieses Segment eine stetige Nachfrage in den Mexiko-Hospitality-Markt und stärkt gleichzeitig die Geschäftsgrundlage für Serviced Apartments.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Volatilität & Inflation | -0.7% | National mit höherer Sensitivität in der Nördlichen Grenzregion; Zentralregion | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken in ausgewählten Touristenkorridoren | -0.5% | Quintana Roo; Guerrero; bundesweite Auswirkungen | Mittelfristig (2–4 Jahre) |

| Hohe Entwicklungskosten & Genehmigungshindernisse | -0.4% | Küstenregionen; Metropolregion Mexiko-Stadt; Großstädte | Langfristig (≥ 4 Jahre) |

| Küstenwasserknappheits-Vorschriften für Neubauten | -0.3% | Halbinsel Yucatán & Karibik; Bajío-Pazifikküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität & Inflation

Die Peso-Aufwertung komprimiert die Margen von Betreibern, die Kosten in Dollar anfallen lassen, aber Einnahmen in Peso erzielen – ein Missverhältnis, das Preisstrategien für internationale Gäste herausfordert. Bauinputs wie Zement, Stahl und Veredelungsmaterialien sind um 14 % gegenüber dem Vorjahr gestiegen, was einige Pipeline-Projekte verzögert oder zu Umfangsreduzierungen zwingt. Finanzierungskosten steigen im Gleichschritt mit Leitzinserhöhungen, was strengere Hurdle-Rates für Entwickler schafft. Auf der Verbraucherseite drückt die Inflation das inländische verfügbare Einkommen und dämpft das Wochenendausflug-Volumen bei mittleren Einkommenshaushalten. Hotels begegnen dem Kostendruck durch dynamische Preisalgorithmen, Energieeffizienz-Nachrüstungen und Nachverhandlungen von Lieferantenverträgen, doch unabhängigen Hotels ohne Skaleneffekte fehlen begrenzte Absicherungsmöglichkeiten. Währungsvolatilität erschwert auch die Budgetplanung für internationale Marketingkampagnen, die in USD festgelegt sind, was zu einer vorsichtigen Ausgabenpolitik führt. Infolgedessen schmälern makroökonomische Schwankungen das kurzfristige Wachstum des Mexiko-Hospitality-Marktes, insbesondere bei Economy-Immobilien, die an preissensible Segmente gebunden sind.

Sicherheitsbedenken in ausgewählten Touristenkorridoren

Aufsehenerregende Vorfälle, wie der Schussangriff im Oktober 2024 in einem Luxusresort in Cancún, lösen negative Schlagzeilen aus, die Buchungsmuster beeinflussen, wenn auch nur kurzfristig. Der Bundeseinsatz von 7.000 Soldaten im Rahmen der „Operation Sommerurlaub 2025” in Quintana Roo unterstreicht proaktive Gegenmaßnahmen, hebt aber gleichzeitig die anhaltende Verwundbarkeit hervor. Während die Mordrate in Playa del Carmen um 36,7 % gesunken ist, halten die US-Reisehinweise die Stufe 2 aufrecht und erinnern Besucher zur Vorsicht. Hotels investieren in verstärkte Überwachung, sicheren Transport und Personalschulungen, was Betriebskosten verursacht, die kleinere Immobilien überproportional belasten. Negative Wahrnehmungen können die Vorlaufzeiten für Gruppengeschäfte verlängern, da Unternehmensreiserichtlinien das Zielortrisiko abwägen. Versicherungsprämien tendieren in bekannten Risikogebieten nach oben, was die Gesamtbetriebskosten erhöht. Obwohl Daten auf Resilienz hinweisen – Auslastungseinbrüche erholen sich typischerweise innerhalb eines Quartals –, dämpft der Reputationsüberhang den potenziellen CAGR des Mexiko-Hospitality-Marktes in exponierten Lagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Markierte Immobilien beschleunigen die Marktkonsolidierung

Kettenhotels hielten im Jahr 2025 einen Wertanteil von 60,12 % und sollen mit einem CAGR von 7,98 % wachsen, wodurch ihr Anteil an der Größe des Mexiko-Hospitality-Marktes zunimmt, da ausländische Marken sowohl Freizeit- als auch Unternehmensnachfrage umwerben. Ihre Expansionsstrategie stützt sich stark auf Konversionen und nutzt kapitalschonende Managementverträge, um Kapazitäten schnell zu sichern und Genehmigungsverzögerungen zu umgehen. Treue-Ökosysteme leiten internationale Gäste in mexikanische Resorts, was die Auslastung in der Nebensaison erhöht und die Einnahmen glättet. Unabhängige Betreiber sehen sich hingegen eskalierenden Anforderungen an Technologieinvestitionen gegenüber – digitales Check-in, Omnichannel-Vertrieb und KI-gesteuertes Ertragsmanagement –, die ohne Skaleneffekte die Margen erodieren. Viele unabhängige Hotels erkunden nun Soft-Brand-Zugehörigkeiten, um das Eigentum zu behalten und gleichzeitig Plattformvorteile zu gewinnen. Bankkreditgeber betrachten markierte Vermögenswerte als geringers Risiko und gewähren bevorzugte Finanzierungskonditionen, die das Spielfeld weiter zugunsten der Ketten neigen. Mit fortschreitender Konsolidierung sollte der vom Mexiko-Hospitality-Markt gehaltene Marktanteil markierter Betreiber innerhalb von fünf Jahren 65,10 % überschreiten, was den Spielraum für rein unabhängige Hotels einengt, aber Chancen für Joint-Venture-Vermögensverwaltungsspezialisten erweitert.

Die Migration hin zu Markenhotels gestaltet auch Arbeitsmärkte um, da internationale Ketten standardisierte Schulungsprogramme importieren, die die Servicekonsistenz und Talentmobilität über Regionen hinweg verbessern. Unternehmensreisemanager fordern zunehmend markenspezifische Sicherheitsprotokolle und Treuevorteile als Voraussetzung für bevorzugten Hotelstatus und lenken das RFP-Volumen zu Ketten. Auf der Kostenseite drücken zentrale Beschaffung und globale Vertriebsvereinbarungen die Stückkosten unter das Niveau, das alleinstehende Hotels erzielen können. Technologiepartnerschaften mit großen Technologieanbietern bieten experimentelle Fähigkeiten – vorausschauende Wartung, digitaler Concierge –, die kleinere Einheiten nicht sinnvoll testen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unterkunftsklasse: Mittelklasse-Dominanz spiegelt Zugänglichkeitsstrategie wider

Mittel- und obere Mittelklasse-Hotels beherrschten im Jahr 2025 47,11 % des Marktwerts – ein Beweis für Mexikos Gleichgewicht zwischen Erschwinglichkeit und gehobenem Service, das die Zielgruppe über Freizeit- und Unternehmenssegmente hinweg erweitert. Die durchschnittliche Aufenthaltsdauer dieser Gruppe liegt bei vier Nächten, höher als die Dreitage-Norm im Luxussegment, was den Gesamtumsatz pro verfügbarem Zimmer steigert. Serviced Apartments weisen zwar eine kleinere Basis auf, verzeichnen aber einen CAGR von 9,44 % und werden bis 2031 einen überproportionalen Anteil an der Größe des Mexiko-Hospitality-Marktes gewinnen, da Unternehmen kostengünstige Monatsraten für Projektteams bevorzugen. Das in Küstenregionen konzentrierte Luxussegment zielt darauf ab, die Preisobergrenzen durch erlebnisorientierte Positionierung wie Kochworkshops und indigene Wellness-Rituale anzuheben – Strategien, die den durchschnittlichen Tagessatz (ADR) teilweise vor makroökonomischen Schocks schützen. Budget-Hotels sehen sich steigenden Energie- und Personalkosten gegenüber, die die Margen komprimieren, es sei denn, sie werden durch franchise-basierte Effizienzmodelle ausgeglichen.

Entwickler, die die Klassenallokation abwägen, berücksichtigen zunehmend Umweltvorschriften, die den Investitionsaufwand für Strandluxusprojekte aufgrund von Wasserknappheit und Abwassermandaten gemäß NOM 001 SEMARNAT 2021 erhöhen. Umgekehrt haben mittelklassige Binnenprojekte geringere Compliance-Aufwände und schnellere Amortisationszeiten. Verbraucherbefragungen zeigen, dass Reisende kostenlosem Hochgeschwindigkeits-Internet und Co-Working-Flächen einen höheren Wert beimessen als hochwertigem Bettwäsche, was auf eine anhaltende Nachfrage nach aufgewerteten Mittelklasse-Merkmalen hinweist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Direktes Digitales Buchungsverfahren gewinnt und fordert OTA-Dominanz heraus

OTAs hielten im Jahr 2025 55,10 % des Buchungswerts, doch der direkte digitale Weg klettert mit einem CAGR von 10,62 %, angetrieben durch Hotels, die Treueprogramm-Rabatte attraktiver gestalten und KI-gesteuerte Personalisierung einsetzen, um die Konversionsraten zu steigern. OTA-Provisionsraten von durchschnittlich 18–25 % veranlassen Immobilien, die Nachfrage umzuleiten – eine Margenwiedererholung, die den EBITDA direkt verbessert. Mobile-First-Neugestaltungen, Ein-Klick-Zahlung und Upselling-Widgets steigern den Direktkanal-Umsatz pro Buchung um 12 % gegenüber dem Vorjahr. Unternehmens- und MICE-Segmente halten ausgehandelte Verträge aufrecht und liefern eine stetige Pipeline außerhalb der kurzfristigen Freizeitströme. Groß- und traditionelle Agenturen bestehen für Gruppen-Allotments und Fernstrecken-Märkte, doch ihr Anteil sinkt jährlich. Die Durchsetzung von Preisparität verringert Preisunterschiede und macht Treueprogramm-Vorteile zum ausschlaggebenden Faktor für digitale Verbraucher. Parallel dazu leiten Metasuch-Engines preisbewusste Reisende zu Markenseiten, da Cost-per-Click-Gebote für OTAs zu unerschwinglich werden, was die Umverteilung der Vertriebsökonomik im Mexiko-Hospitality-Markt beschleunigt.

Der Kanalwechsel bringt Dateneigentumsvorteile: Immobilien nutzen First-Party-Daten, um Post-Aufenthalts-Marketing und dynamisches Packaging von Spa- oder Ausflugszusätzen zu orchestrieren und so den Gesamtausgaben pro Gast zu steigern. Robuste Kundendatenplattformen speisen Predictive-Analytics-Systeme, die den Promotionskadenz verfeinern und inkrementelle Steigerungen bei Wiederholungsbesuchen liefern. Langfristig sollte die schwindende Dominanz der OTAs in deutlich gesünderen Gewinnmargen für Betreiber im gesamten Spektrum der Größe des Mexiko-Hospitality-Marktes resultieren, sofern sie ihre Technologieinvestitionen und Treueprogramm-Innovationen aufrechterhalten.

Geografische Analyse

Die Halbinsel Yucatán und die Karibik dominieren den Marktanteil mit 28,40 %, doch Wasserknapheits-Mandate und strenge Umweltauflagen erhöhen die Entwicklungsbarrieren und drängen Investoren zu adaptiver Umnutzung und ökozertifizierten Aufwertungen statt zu Neubau-Luxusprojekten. Die Konnektivität der Maya-Bahn verlängert die Besucherreiserouten von reinen Resort-Aufenthalten hin zu Mehrstopps-Kulturschleifen, die Einnahmen tiefer in Binnenstädte lenken. Hoteliers reagieren mit Hub-and-Spoke-Paketen, die Strandaufenthalte mit Kulturexkursionen kombinieren und die Gesamtausgaben pro Gast erhöhen. Die Vorbereitung auf Hurrikane, geleitet durch das Hydrometeorologische Operative Komitee, reduziert Risikoprämien, doch Versicherungen berücksichtigen das Sturmexpositionsrisiko weiterhin in der Preisgestaltung, was die Betriebskosten erhöht und ADR-Strategien beeinflusst.

Der CAGR von 6,55 % im Nordwesten ist zu einem großen Teil auf Industriekorridore zurückzuführen, die US-amerikanische Fertigungspartner anziehen, die Reisemuster in Projektlebenszyklen einbetten und dadurch eine vorhersehbare Wochentags-Nachfrage generieren. Die Modernisierung der Grenzinfrastruktur verkürzt die Transitzeiten und fördert den Freizeitverkehr am Wochenende aus Kalifornien und Arizona, was das Unternehmensvolumen ergänzt. Die staatlichen Anreize Sonoras für den Hotelbau in Freizonen beschleunigen die Genehmigungen und ermöglichen es markierten Budget-Service-Hotels, innerhalb von 24 Monaten zu eröffnen – ein Zeitrahmen, der die IRR im Vergleich zu Küstenresorts verbessert. Multimodale Frachtdrehkreuze fördern den ergänzenden Servicebedarf – Konferenzzentren, Catering, Transport –, der die Nicht-Zimmer-Einnahmekanäle erweitert und die Größe des Mexiko-Hospitality-Marktes in einem Bereich steigert, der historisch gesehen von internationalen Marken wenig erschlossen wurde.

Wettbewerbslandschaft

Der Hospitality-Markt in Mexiko ist stark fragmentiert, wobei die fünf führenden Betreiber nur einen begrenzten Anteil des gesamten Hotelbestands halten. Diese Fragmentierung schafft Raum für aufstrebende Marken und Nischenbetreiber, ihren Marktanteil auszubauen. Ein führender inländischer Akteur profitiert von starker Markentreue und flexiblen Franchise-Modellen, die gut zu lokalen Eigentümerpräferenzen passen. Inzwischen halten große internationale Konzerne eine solide Präsenz aufrecht, indem sie globale Bekanntheit und gut etablierte Treueprogramme nutzen, um sowohl inländische als auch internationale Reisende anzuziehen. Die Landschaft bleibt wettbewerbsfähig, aber offen und bietet erhebliches Potenzial sowohl für Konsolidierung als auch für Innovation.

Technologie ist zu einem wesentlichen Differenzierungsmerkmal im gesamten Sektor geworden, da größere Ketten ihre Investitionen in KI-gesteuerte Ertragsmanagement-Systeme, digitale Schlüssel und kontaktlose Dienstleistungen erhöhen. Diese Fortschritte schaffen eine wachsende Kompetenzkluft zwischen globalen Betreibern und unabhängigen Hotels. Viele Marken übernehmen konversionsgeführte Strategien, um Kapitalausgaben zu reduzieren und den Markteintritt zu beschleunigen – ein überzeugender Ansatz angesichts steigender Zinssätze und regulatorischer Herausforderungen. Wachstumsmöglichkeiten sind besonders stark im Bereich Langzeitaufenthalte und Serviced-Apartment-Formate, insbesondere in noch wenig erschlossenen Mittelstädten, die ausländische Direktinvestitionen anziehen. In diesen Märkten erweisen sich kapitalschonende Modelle und lokale Entwicklungspartnerschaften als besonders effektiv.

Neue Marktteilnehmer und Disruptoren gestalten auch die Wettbewerbsdynamik. Budget-orientierte Ketten expandieren rasch in Dutzenden von Städten durch standardisierte, skalierbare Modelle, während Lifestyle-Marken Digitalnomaden ansprechen, indem sie Co-Living- und Co-Working-Umgebungen kombinieren. Zusatzeinnahmen werden immer wichtiger, da Stadthotels Dachterrassen und Gemeinschaftsflächen in einnahmengenerierende Gastronomie- und Veranstaltungsflächen umwandeln. Diese Initiativen helfen, die Einnahmen über Zimmerraten hinaus zu diversifizieren und die Vermögensperformance zu verbessern. Insgesamt entwickelt sich der Hospitality-Sektor Mexikos zu einem dynamischeren, technologiegetriebenen und chancenreichen Umfeld, in dem Anpassungsfähigkeit und Innovation entscheidend für den Erfolg sind.

Führende Unternehmen der Mexiko-Hospitality-Branche

Grupo Posadas

Marriott International

Hilton Worldwide

Grupo Real Turismo

AccorHotels

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Mexiko entsandte mehr als 7.000 Soldaten nach Cancún und Riviera Maya im Rahmen der „Operation Sommerurlaub 2025” und signalisierte damit ein verstärktes Engagement für die Sicherheit in Touristenzonen.

- April 2025: IHG kündigte Pläne an, seine Präsenz in Mexiko, Lateinamerika und der Karibik zu verdoppeln, mit 32 Immobilien in der Pipeline, wobei das für 2026 geplante Debüt des Kimpton Monterrey hervorgehoben wurde.

- Januar 2025: IHG eröffnete das InterContinental Presidente Monterrey mit 293 Zimmern und festigte damit seine Präsenz in Mexikos wichtigstem Nearshoring-Knotenpunkt.

- Dezember 2024: Marriott International gab rekordverdächtige Vertragsabschlüsse für 2024 bekannt, was zu einem RevPAR-Anstieg von 5 % im vierten Quartal führte und die mexikanische Pipeline erweiterte.

Berichtsumfang des Mexiko-Hospitality-Marktes

Hospitality ist die Praxis des Willkommensheißens von Reisenden oder der Bereitstellung einer Unterkunft. Die Hospitality- und Tourismus-Industrie umfasst alle wirtschaftlichen Aktivitäten, die direkt oder indirekt zu Reise und Tourismus beitragen oder davon abhängen.

Die Hospitality-Industrie in Mexiko ist nach Typen und Segmenten unterteilt. Nach Typ ist der Markt in Kettenhotels und unabhängige Hotels segmentiert. Der Markt ist in Serviced Apartments, Budget- und Economy-Hotels, Mittel- und obere Mittelklasse-Hotels sowie Luxushotels segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den Hospitality-Markt in Mexiko in Wertangaben (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Oberes Mittelklasse-Segment |

| Budget & Economy |

| Serviced Apartments |

| Direktes Digitales Buchungsverfahren |

| OTAs |

| Unternehmens-/MICE-Veranstaltungen |

| Groß- & Traditionelle Agenturen |

| Nordwesten |

| Nördliche Grenzregion |

| Zentralregion |

| Metropolregion Mexiko-Stadt |

| Bajío-Pazifikküste |

| Südregion |

| Halbinsel Yucatán & Karibik |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und Oberes Mittelklasse-Segment | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digitales Buchungsverfahren |

| OTAs | |

| Unternehmens-/MICE-Veranstaltungen | |

| Groß- & Traditionelle Agenturen | |

| Nach geografischer Region | Nordwesten |

| Nördliche Grenzregion | |

| Zentralregion | |

| Metropolregion Mexiko-Stadt | |

| Bajío-Pazifikküste | |

| Südregion | |

| Halbinsel Yucatán & Karibik |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Mexiko-Hospitality-Markt im Jahr 2031 erreichen?

Prognosen zeigen, dass der Sektor bis 2031 USD 82,22 Milliarden erreichen wird, getrieben durch einen CAGR von 6,05 %, der in diversifizierter Freizeit- und Geschäftsnachfrage verwurzelt ist.

Wie groß ist das Serviced-Apartment-Potenzial in Mexiko?

Serviced Apartments expandieren mit einem CAGR von 9,44 % und erfassen zunehmend Digitalnomaden mit Langzeitaufenthalten und Projektteams, was sie zum am schnellsten wachsenden Unterkunftsformat macht.

Welche Region wird zwischen 2026 und 2031 am schnellsten wachsen?

Der Nordwesten, angetrieben durch Nearshoring-Einrichtungen und grenzüberschreitenden Verkehr, verzeichnet mit 6,55 % den schnellsten regionalen CAGR.

Warum konzentrieren sich Hotelketten auf Konversionsprojekte?

Konversionen ermöglichen einen schnelleren Markteintritt, geringere Investitionsaufwendungen und eine schnellere Einnahmenstabilisierung im Vergleich zu Neubauprojekten inmitten steigender Baukosten.

Seite zuletzt aktualisiert am: