Größe und Marktanteil des Marktes für Luxushotels in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

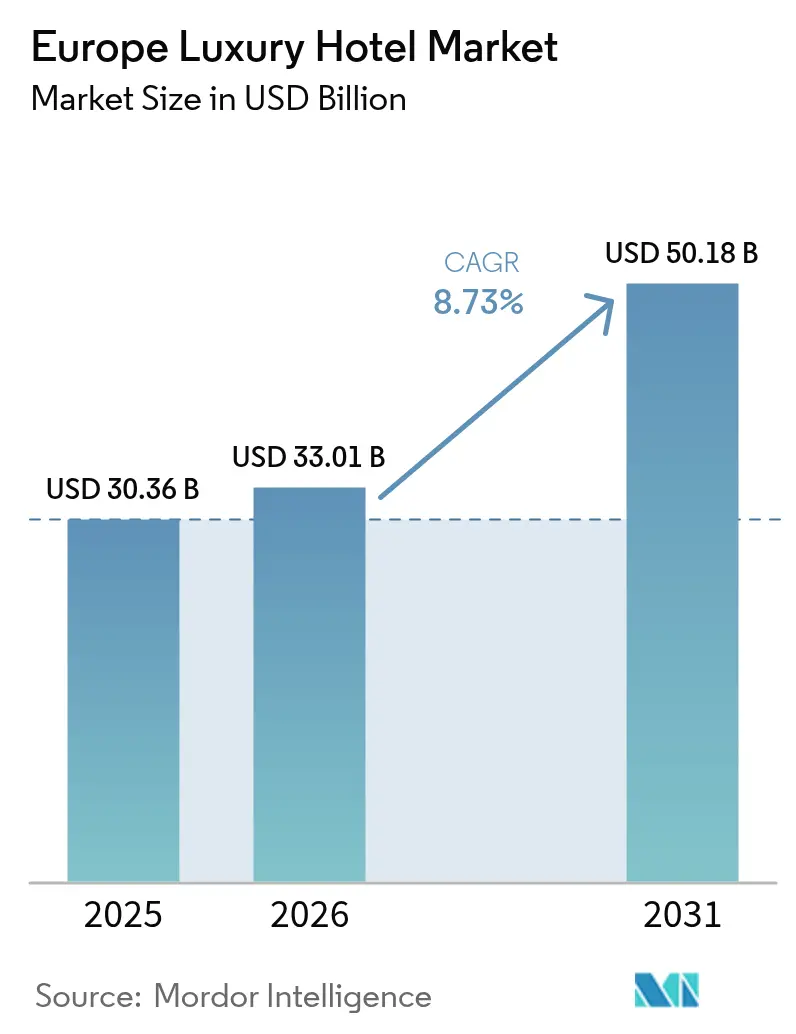

| Marktgröße im Basisjahr (2025) | 30.36 Milliarden US-Dollar |

| Marktgröße (2026) | 33.01 Milliarden US-Dollar |

| Marktgröße (2031) | 50.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.73% CAGR |

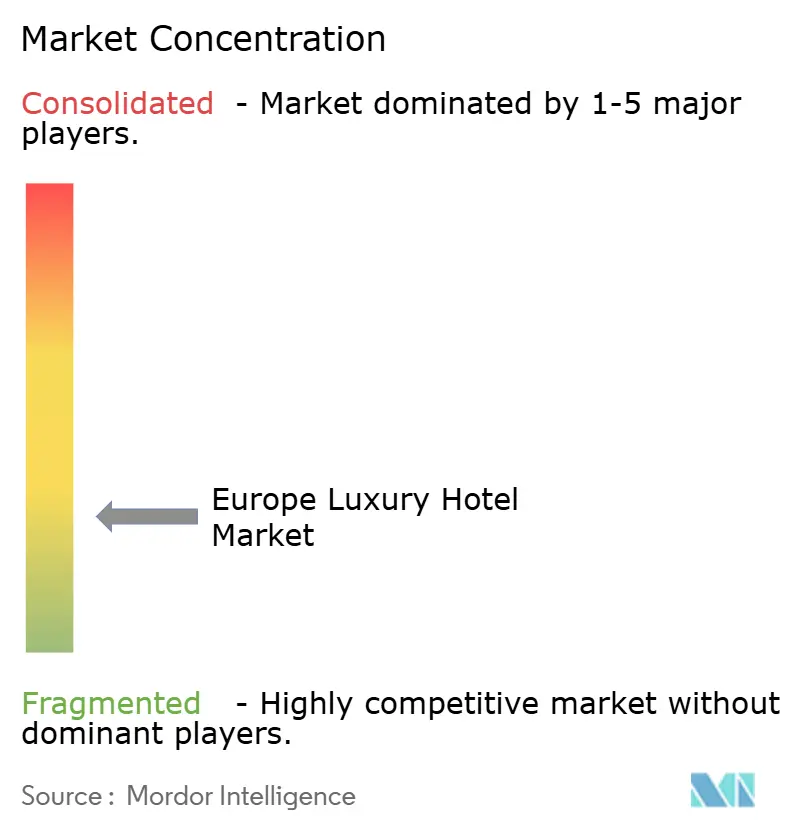

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luxushotels in Europa durch Mordor Intelligence

Die Größe des europäischen Luxushotelmarktes wird voraussichtlich von USD 30,36 Milliarden im Jahr 2025 auf USD 33,01 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,73 % über den Zeitraum 2026–2031 USD 50,18 Milliarden erreichen.

Das Wachstum übertrifft allgemeine Beherbergungssegmente und positioniert den europäischen Luxushotelmarkt als eine der am schnellsten voranschreitenden Reisesparten des Kontinents. Die Marktentwicklung profitiert von einer wachsenden globalen Vermögensbasis, da die Anzahl der Ultra-High-Net-Worth-Individuals (extrem vermögende Privatpersonen) im Jahr 2023 625.000 überstieg und diese Gruppe Vermögenswerte in Höhe von USD 30 Billionen kontrolliert, wodurch eine zuverlässige Nachfrage nach erstklassigen Hospitality-Erlebnissen entsteht, die die Preisintegrität und die Belegungsresilienz innerhalb des europäischen Luxushotelmarktes direkt stützt. Erhöhte Preissetzungsmacht ist bereits sichtbar: Spanien erzielte im Jahr 2024 einen RevPAR-Anstieg von 11,50 % auf USD 137,90, während auf Suiten ausgerichtete Immobilien in London und Paris Übernachtungsdurchschnittspreise weit über EUR 1.000 (USD 1.165,70) aufweisen, was unterstreicht, wie der europäische Luxushotelmarkt Exklusivität monetarisiert, indem er eine robuste Nachfrage mit differenzierten Produktmixes verbindet[1]Cushman & Wakefield, "Der spanische Hotelertrag pro verfügbarem Zimmer wächst im Jahr 2024 um 11,50 %," cushmanwakefield.com..

Wichtigste Erkenntnisse des Berichts

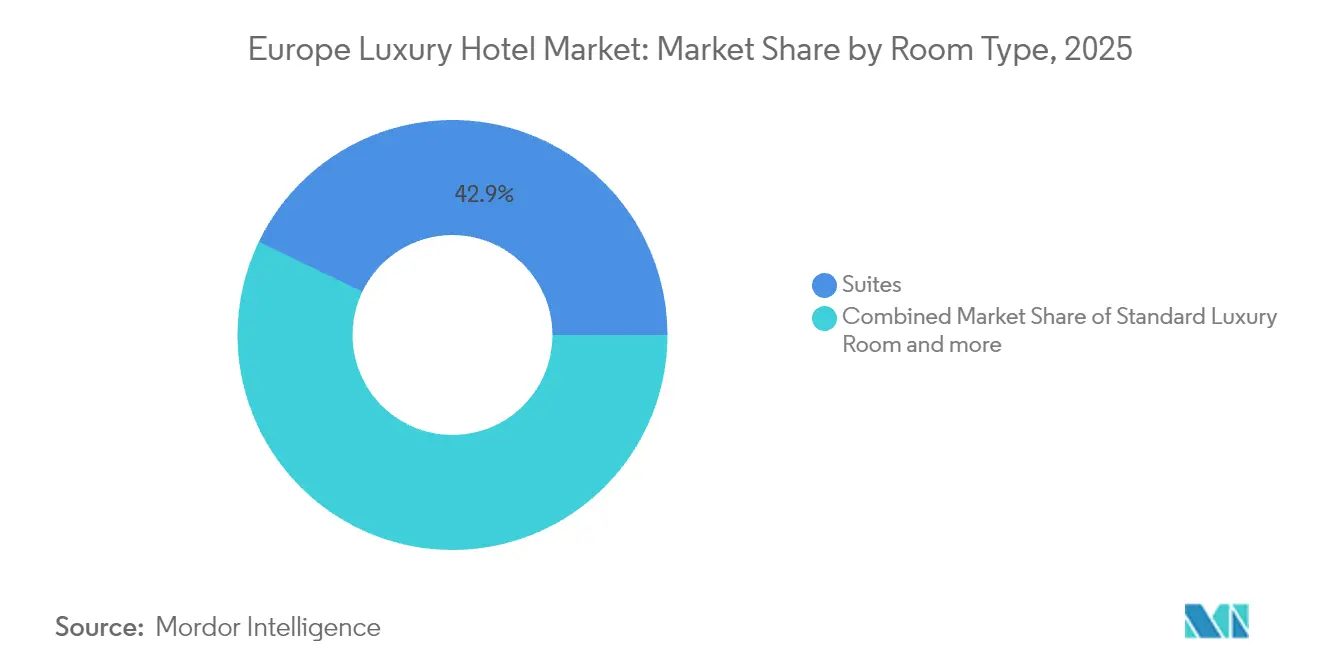

- Nach Zimmertyp führten Suiten im Jahr 2025 mit einem Anteil von 42,86 % an der Größe des europäischen Luxushotelmarktes, während Villen/Bungalows bis 2031 die höchste prognostizierte CAGR von 7,93 % verzeichneten.

- Nach Buchungskanal erfassten Online-Reisebüros im Jahr 2025 55,63 % der Größe des europäischen Luxushotelmarktes, wohingegen die Direktbuchung mit einer CAGR von 12,85 % bis 2031 das schnellste Wachstum verzeichnete.

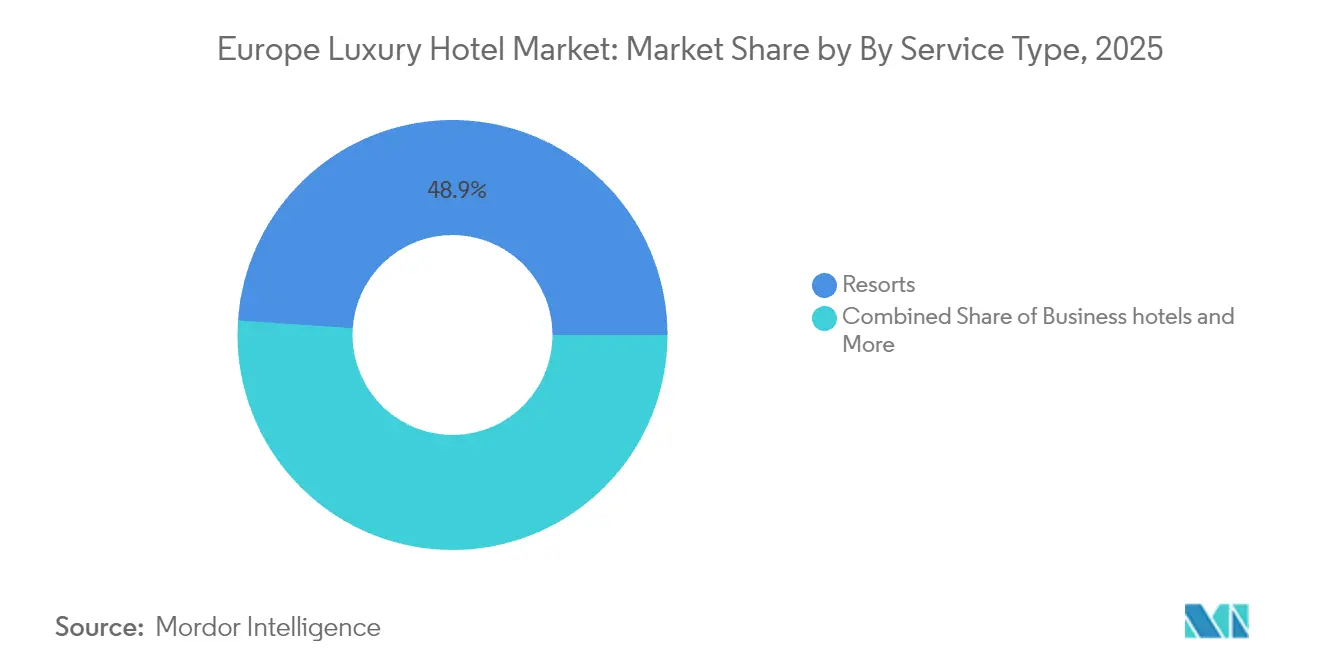

- Nach Serviceart dominierten Resorts im Jahr 2025 mit einem Anteil von 48,92 % an der Größe des europäischen Luxushotelmarktes; Wellness-Resorts werden voraussichtlich über den Prognosezeitraum mit einer CAGR von 9,94 % wachsen.

- Nach Geografie entfielen im Jahr 2025 20,10 % der Größe des europäischen Luxushotelmarktes auf Deutschland, während Spanien zwischen 2026 und 2031 mit einer führenden CAGR von 7,17 % zu wachsen erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Luxushotels in Europa

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung des Luxusreisemarktes, angetrieben durch die Vermögensexpansion von UHNWIs | +2.1% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Erlebnisorientierte „Bleisure”-Nachfrage unter Reisenden der Generation Y & Generation Z | +1.8% | APAC als Kernregion mit Ausstrahlungseffekten auf Westeuropa | Kurzfristig (≤ 2 Jahre) |

| EU-weite Lockerung der visumfreien Kurzaufenthaltsregelungen | +0.9% | Vereinigtes Königreich und Schengen-Staaten, frühe Dynamik in Spanien und Italien | Langfristig (≥ 4 Jahre) |

| Asset-Light-Managementverträge beschleunigen Pipeline-Umwandlungen | +1.4% | Nordamerika und Europa, aufkommende Verbreitung in den BENELUX-Staaten und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Hotelfinanzierung senkt die Kapitalkosten | +0.7% | EU-Kernmärkte, regulatorischer Antrieb durch die EU-Taxonomie | Langfristig (≥ 4 Jahre) |

| Datengetriebene dynamische Preisplattformen steigern den RevPAR | +1.2% | Frühe Übernahme in Deutschland, Vereinigtes Königreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung des Luxusreisemarktes, angetrieben durch die Vermögensexpansion von UHNWIs

Ein robustes Wachstum des Ultra-High-Net-Worth-Vermögens (extrem hoher Nettovermögen) schlägt sich in erhöhten diskretionären Ausgaben für erlebnisorientiertes Reisen nieder, und dieser Ausgabenanstieg steigert direkt die Belegungs- und Ratenentwicklung im europäischen Luxushotelmarkt. UHNWIs, die heute USD 30 Billionen an Vermögenswerten kontrollieren, verzeichneten seit 2019 einen Anstieg der erlebnisorientierten Luxusausgaben um 242 %, ein Muster, das die starke Preisdynamik widerspiegelt, die von Hotels der Palastklasse in London und Paris berichtet wird[2]Mastercard Data & Services, "Ultra-High-Net-Worth-Kunden verstehen," mastercardservices.com. Immobilienbetreiber nehmen diesen Wandel wahr, da 35 % ihrer Gäste bereits in das Segment USD 100.000–30 Millionen fallen, was die Luxuskundenbasis über die ultra-elitäre Schicht hinaus verbreitert und gleichzeitig gesunde Margen bewahrt. Die durchschnittlichen europäischen Luxushotelzimmerpreise erreichten im Jahr 2024 EUR 489,09 (USD 570,06) pro Nacht, und wenn UHNWIs Mehrzimmerkonfigurationen reservieren, übersteigen die Gesamtbeträge häufig EUR 1.000 (USD 1.165,70), was die Erlöse-pro-Schlüssel-Prämie unterstreicht, die mit durch extremen Wohlstand getriebener Nachfrage einhergeht. Hotels investieren daher weiterhin in kuratierte Concierge-Programme, die einzigartigen Lebensstilanforderungen entsprechen – eine Praxis, die die Markentreue festigt und gleichzeitig Preiserhöhungen rechtfertigt, die das Umsatzwachstum im europäischen Luxushotelmarkt perpetuieren. Diese wachsende adressierbare Basis senkt die Nachfragevolatilität und schützt Betreiber vor zyklischen Schocks, da wohlhabendere Reisende historisch gesehen eher die Häufigkeit reduzieren, bevor sie in Abschwungphasen die Qualität herabstufen. Finanzielle Resilienz stärkt die Expansionspipelines zusätzlich, da Kreditgeber günstigen Konditionen für Projekte gewähren, die durch nachgewiesene UHNW-Buchungsmuster gestützt werden.

Erlebnisorientierte „Bleisure”-Nachfrage unter Reisenden der Generation Y & Generation Z

Jüngere Geschäftsreisende verbinden zunehmend Arbeitstage mit Urlaubszeit und schaffen mehrtägige Reiserouten, die Saisonalitätsannahmen neu gestalten und Ratenoptimierungsmöglichkeiten innerhalb des europäischen Luxushotelmarktes festigen. Das „Bleisure”-Phänomen ist in mediterranen Resortkorridoren am stärksten ausgeprägt, erreicht aber nun auch Stadtzentren, wo Hotels Executive Lounges in Co-Working-Studios umrüsten, die Fernarbeit und Gruppenarbeitseinheiten unterstützen[3]EHL-Lehrbeauftragter, "Luxus-Hospitality: Trends, Herausforderungen und Best Practices," ehl.edu. Luxusimmobilien, die kuratierte lokale Aktivitäten, Gastronomietouren, Wellness-Sitzungen und kulturelle Ausflüge anbieten, erzielen zusätzliche Einnahmen und stärken gleichzeitig direkte Beziehungen – was von zentraler Bedeutung ist, da die Direktbuchung bereits um 13,39 % pro Jahr steigt und Provisionsersparnisse von durchschnittlich fünfundzwanzig Prozentpunkten im Vergleich zu Online-Reisebüros zurückgibt. Spaniens Rekordzahl von 94 Millionen Ankünften im Jahr 2024 veranschaulicht, wie Visa-Regelungen für digitale Nomaden längere Aufenthalte fördern, die den europäischen Luxushotelmarkt beflügeln, insbesondere in Kombination mit der Flexibilität bei der Fernarbeit, die historische Reisefenster aufweicht. Immobilien reagieren darauf, indem sie Arbeitsplatzausstattung mit Wellness-Angeboten bündeln und personalisierte Pakete liefern, die den Nebenausgaben steigern und die Aufenthaltsdauer sowohl in städtischen als auch in Resort-Umgebungen verlängern. Die Strategie verbessert den Erlös pro verfügbarem Zimmer erheblich, da die Belegungsvolatilität abnimmt, und positioniert Luxusmarken so, dass sie schwankenden Unternehmensreisebudgets standhalten können, die traditionell die Werktagnachfrage bestimmen.

EU-weite Lockerung der visumfreien Kurzaufenthaltsregelungen

Regulierungsbehörden verabschiedeten reisefreundlichere Richtlinien, die Bearbeitungszeiten verkürzen und Visa-Befreiungsabkommen ausweiten, was die Ankünfte aus Märkten mit hoher Reiseneigung wie den Vereinigten Staaten, dem Golf-Kooperationsrat und ausgewählten Volkswirtschaften aus dem asiatisch-pazifischen Raum stimuliert. Spanien und Italien verzeichnen frühe Vorteile und protokollieren beschleunigte Pipeline-Genehmigungen für Fünf-Sterne-Umwandlungen, die speziell auf Fernreise-Freizeitgäste abzielen, die mehrtägige Reiserouten mit durchschnittlich sieben Übernachtungen bevorzugen. Neue Verkehrsströme glätten saisonale Schwankungen, was Ertragsmanagern ermöglicht, algorithmische Preisgestaltung über ein breiteres Buchungsfenster einzusetzen und Margen in Nebenzeiten zu schützen. Vereinfachte Einreise verstärkt auch den ereignisgetriebenen Tourismus – man denke an Kunstbiennalen, Modewochen und Sportveranstaltungen –, wo Preiserhöhungen den durchschnittlichen Tagespreis anheben, während die Belegung nahe der Ausverkaufsschwellen verharrt. Da diese Maßnahmen auf regionaler Ebene kodifiziert sind, verbessert sich das Wettbewerbsgleichgewicht im europäischen Luxushotelmarkt; Betreiber investieren in mehrsprachige Mitarbeiterschulungen und digitale Infrastruktur, um Reibungsverluste bei internationalen Check-ins zu beseitigen. Die Visa-Lockerung fällt zeitlich mit dem Rollout digitaler EU-Identitäten zusammen, die letztendlich die biometrische Überprüfung vereinfachen und weitere Ankunftsformalitäten erleichtern werden, die historisch gesehen hochausgabenfreudige Reisende verlangsamt haben. Auf lange Sicht stärken konsistente Einreisepolitiken Europas Image als einladendes Luxusreiseziel und stützen die bereits in den Marktausblick eingepreiste CAGR von 8,84 %.

Asset-Light-Managementverträge beschleunigen Pipeline-Umwandlungen

Management- und Franchiseverträge bleiben die bevorzugte Route für schnelles Wachstum, da sie weniger Bilanzressourcen beanspruchen, und das Modell deckt nun 90 % der von Hyatt bis 2027 prognostizierten Schlüssel ab, was das branchenweite Vertrauen in diesen Ansatz signalisiert. IHGs Akquisition von Ruby für USD 128,78 Millionen veranschaulicht, wie große Gruppen designorientierte Luxusmarken sichern, die jüngere Eliten ansprechen, ohne Immobilienrisiken zu übernehmen. Europas historischer Gebäudebestand, vollgepackt mit architektonisch bedeutsamen Strukturen, liefert reichlich Umwandlungsziele, die sich schneller bewegen als Neubauprojekte, die durch Baugenehmigungen und Denkmalschutz behindert werden. Betreiber nutzen zentralisierte Ertragsmanagement-Systeme, Treueprogramm-Ökosysteme und Beschaffungsnetzwerke, um den Bruttobetriebsgewinn bei umgewandelten Immobilien zu steigern – Ergebnisse, die die Franchise-Attraktivität im europäischen Luxushotelmarkt erhöhen. Lokale Eigentümer genießen den Reputationsgewinn globaler Marken und bewahren gleichzeitig das Eigenkapital am Vermögenswert – eine Dynamik, die die Liquidität bei der Veräußerung erhöht und die gewichteten durchschnittlichen Kapitalkosten senkt. Umwandlungen beschleunigen auch ESG-Nachrüstungen, da Franchisegeber Mindestanforderungen an die Umweltleistung vorschreiben, die mit den EU-Taxonomieregeln übereinstimmen und bevorzugte Finanzierung erschließen. Da mehr Eigentümer zu Asset-Light-Vereinbarungen tendieren, verbreitert sich die Wettbewerbslandschaft des Marktes, was das Konzentrationsrisiko mindert und Innovationen bei personalisierten Gästeerlebnissen stimuliert.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Arbeitskräftemangel treibt Betriebskosten in die Höhe | -1.9% | Vereinigtes Königreich, Deutschland, nordische Länder mit 10–20 % Personalengpässen | Mittelfristig (2–4 Jahre) |

| Steigende Energiepreise erodieren den Bruttobetriebsgewinn | -1.3% | Kontinentaleuropa, insbesondere Deutschland und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Erhöhtes Cyber-Risiko für Direktbuchungssysteme | -0.6% | Global, DSGVO-Compliance-Kosten konzentriert in der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Anti-Overtourismus-Regulierung in historischen Städten | -0.8% | Barcelona, Venedig, Florenz mit Auswirkungen in Prag und Amsterdam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Arbeitskräftemangel treibt Betriebskosten in die Höhe

In ganz Europa liegt die Belegschaft im Gastgewerbe 10–20 % unter dem Niveau von 2019, und Luxushotels spüren einen überproportionalen Druck, da erstklassige Servicestandards mehrsprachige, hochqualifizierte Mitarbeiter erfordern, die Gehaltsprämien verlangen. Die Lohnkosten stiegen zwischen 2022 und 2023 um 11,90 %, während die Abteilungen für Speisen und Getränke eine Inflation von 14,5 % verzeichneten, was den Bruttobetriebsgewinn-Margen belastet, die bei Luxusimmobilien historisch gesehen bei rund 30 % liegen[4]CBRE, "Im Jahr 2023 entstehen neue Herausforderungen am Arbeitsmarkt," cbre.com. Der Brexit verschärft die Herausforderungen im Vereinigten Königreich, wo Einwanderungsregeln die Saisonsarbeit einschränken und dazu führen, dass 62 % der Generaldirektoren den Talentmangel als ihr wichtigstes operatives Problem nennen. Immobilien investieren in KI-gestützte Haushaltsroboter und automatisierte Reservierungs-Chatbots, um Personalengpässe zu mildern, doch Gäste setzen menschliche Interaktion weiterhin mit Luxus gleich, was eine „Menschen-als-Luxus”-Prämie auslöst, die Schulungs- und Bindungskosten in die Höhe treibt. Der angespannte Arbeitsmarkt droht die CAGR des gesamten europäischen Luxushotelmarktes durch höhere Kostenverhältnisse um 1,90 % zu schmälern, es sei denn, Betreiber erschließen Produktivitätsgewinne durch Technologie oder adaptive Servicemodelle. Größere Ketten nutzen zentralisierte Personalanalytik, um den Personalbedarf vorherzusagen und die Einsatzplanung zu optimieren – ein Vorteil, der von unabhängigen Immobilien nicht leicht repliziert werden kann. Auf mittlere Sicht könnten Berufsausbildungspartnerschaften und staatliche Anreize die Talentpipelines wieder auffüllen, doch ihre Wirksamkeit bleibt ungewiss, was den Aufwärtsdruck auf die Lohnkosten für mindestens die nächsten zwei bis vier Jahre aufrechterhalten wird.

Steigende Energiepreise erodieren den Bruttobetriebsgewinn

Die Energiekosten in Kontinentaleuropa stiegen nach den Versorgungsunterbrechungen von 2022 in die Höhe, wobei einige Versorgungsunternehmen im Jahresvergleich um 35 % zulegten und die Bruttobetriebsgewinn-Margen von Hotels um 300–500 Basispunkte gedrückt wurden. Luxushotels sind besonders anfällig, da Spas, beheizte Pools und hochwertige Küchen 25–40 % mehr Ressourcen verbrauchen als Mittelklasseimmobilien – eine Diskrepanz, die Kostenüberschreitungen in der Hochsaison intensiviert. Deutschland und die Niederlande, abhängig von volatilen Gasimporten, berichten von den steilsten Preisschwankungen, was Betreiber dazu veranlasst, Kapitalausgaben für Solarpanele, Wärmepumpen und Gebäudemanagementsysteme zu beschleunigen, die auf eine Senkung der Energieintensität ausgelegt sind. ESG-gebundene Finanzierung, die bereits 4,8 % Grün-Prämien auf Immobilienbewertungen bietet, kompensiert diese Kosten teilweise, doch die Amortisierungszeiträume bleiben empfindlich gegenüber Tarifvolatilität. Der Hemmfaktor begrenzt das EBITDA-Wachstum und könnte die CAGR von 8,84 % des Marktes behindern, wenn die Energieversorgungskosten über 2026 hinaus erhöht bleiben. Betreiber reagieren mit dynamischen Energieaufschlagsmodellen, die einen Teil der Kosten auf die Gäste abwälzen, doch die Praxis birgt Reputationsrisiken in einer Branche, in der die Inklusivität des Services Teil des Markenversprechens ist. Staatliche Subventionen für erneuerbare Energienachrüstungen könnten die Last erleichtern, obwohl die politische Fragmentierung auf nationaler Ebene die Budgetprognosen für paneuropäische Portfolios erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zimmertyp: Suiten behaupten die Erlösführerschaft

Suiten machten im Jahr 2025 42,86 % des Umsatzes aus und bestätigen ihren Status als größter Einzelbeitrag zur Größe des europäischen Luxushotelmarktes, da wohlhabende Reisende einen anhaltenden Appetit auf Privatsphäre, mehrere Wohnzonen und maßgeschneiderte Butler-Dienste zeigen. Villen/Bungalows sind das am schnellsten wachsende Teilsegment mit einer CAGR von 7,93 % und profitieren von der pandemie-bedingten Nachfrage nach freistehenden Einheiten, die den Aufenthalt in gemeinsam genutzten Räumen minimieren, insbesondere an mediterranen Küsten, wo die Zonierung begünstigend für niedrige Bebauungsdichten ist. Betreiber wandeln Standardetagen in Junior- und Executive-Suiten um, um den höheren durchschnittlichen Tagespreis zu erzielen, den diese Einheiten erzielen – ein Trend, der das Inventar an Standard-Luxuszimmern marginal einschränkt, das nun bei einem Anteil von 33,10 % liegt. Der strategische Mix-Uplift steigert den Erlös pro Quadratmeter, eine Kennzahl, die von Investoren zunehmend zur Bewertung der Vermögensproduktivität im europäischen Luxushotelmarkt verwendet wird. Penthäuser und Präsidentensuiten liefern, obwohl sie nur 12,45 % des Inventars ausmachen, Übernachtungspreise von über EUR 2.500 (USD 2.914,25) und stützen den Headline-RevPAR, sind jedoch durch die begrenzte Anzahl von Dachgeschoss-Grundrissen in historischen Gebäuden limitiert. Unabhängige Villenanmietungen führen zwar Wettbewerb ein, entbehren jedoch oft des Ausstattungsökosystems von Markenresorts – eine Lücke, die größere Marken durch Markenresidenzprogramme nutzen. Infolgedessen stützen Suiten und erweiterte Villenangebote weiterhin die Premiumpositionierung und treiben gleichzeitig zusätzliche Einnahmequellen wie Spa-Behandlungen im Zimmer und Private-Chef-Dienste an.

Die Ausrichtung der Verbraucher auf erlebnisorientierte Aufenthalte beeinflusst auch die Designsprache und die Ausstattungskonfiguration. Wohnstil-Layouts integrieren vollständige Küchen, dedizierte Wellness-Räume und flexible Esszimmer-Salons, die sich für private Veranstaltungen anpassen lassen, und spiegeln damit die Erwartungen von Personen mit hohem Nettovermögen zu Hause wider und stärken die Aufenthaltsverläängerung. Europäische Regulierungsbehörden, insbesondere in historischen Kernen wie Florenz, unterstützen adaptive Wiederverwendungsrichtlinien, die es ermöglichen, alte Paläste in Mehrsuitenkonfigurationen umzuwandeln, ohne die Fassadenintegrität zu beeinträchtigen, was das Angebotswachstum im Spitzensegment beschleunigt. Entwickler wahren die Kostendisziplin durch den Einsatz modularer Engineering-Lösungen, die die Renovierungsausfallzeiten verkürzen und einen positiven Cashflow während der gesamten Aufwertungsphase erhalten. Preisobergrenzen steigen im Gleichschritt mit der Wertwahrnehmung, und Technologie ermöglicht es Ertragsmanagern, Premium-Inventar dynamisch zu versteigern, was zu einer Ertragsverbesserung von 12–15 % gegenüber traditionellen Saisonpreisbändern führt. Die anhaltende Stärke der UHNW-Nachfrage impliziert eine nachhaltige Führungsposition für Suiten, während die robuste Entwicklung bei Villen/Bungalows eine zweite Erlössäule einführt, die den europäischen Luxushotelmarkt diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Direktreservierungen gewinnen strategische Priorität

Online-Reisebüros behielten im Jahr 2025 einen Anteil von 55,63 % am Umsatz, doch Direktreservierungen übertrafen mit einer CAGR von 12,85 % beim Wachstum und repräsentieren nun 29,05 % des Online-Hotelerlöses, was ihre strategische Relevanz steigert. Treueprogramm-Ökosysteme, personalisiertes E-Mail-Marketing und exklusive Mitgliederratenangebote treiben den Kanalwechsel an, da Elitereisende maßgeschneiderte Angebote gegenüber standardisierten Aggregator-Listings schätzen. Dynamische Cashback- und Punkte-Einlösekonstrukte reduzieren effektive Zimmerpreise, ohne öffentlich verfügbare Benchmarks zu untergraben, und wahren die Ratenparität, während sie die Markentreue im europäischen Luxushotelmarkt pflegen. Technologieanbieter wie D-EDGE berichten seit 2019 von einem Online-Erlösanstieg von 68 %, und Predictive Analytics personalisieren das Merchandising an jedem Entscheidungsknoten, was die Conversion-Rate um zweistellige Margen steigert. Der Einfluss von Online-Reisebüros bleibt bedeutsam, da ihre globale Reichweite die Top-Funnel-Nachfrage bedient, doch EU-Gerichtsentscheidungen, die weitreichende Ratenparitätsklauseln für ungültig erklärt haben, erlauben es Unabhängigen, sich durch direkte Preisanreize oder verbesserte Ausstattungspakete zu differenzieren. Unternehmensverträge tragen 7,45 % bei und verzeichnen eine CAGR von 7,08 %, begünstigt durch „Bleisure”-Richtlinien, die Werktags-Aufenthalte in Freizeitwochenenden verlängern – eine Praxis, die die Belegung unter der Woche stabilisiert und das Ertragsmanagement unterstützt.

Cybersicherheit tritt als entscheidender Faktor für direkte Kanäle in den Vordergrund, da DSGVO-Bußgelder 4 % des globalen Umsatzes übersteigen können – ein Risiko, das durch die Menge der über proprietäre Systeme gesammelten persönlichen Daten verstärkt wird. Große Ketten weisen Multimillionen-Euro-Budgets für Endpunktverschlüsselung und tokenisierte Zahlungsprotokolle zu, Kosten, die kleinere Gruppen durch Anbieterpartnerschaften oder cloudbasierte Gateway-Lösungen reduzieren. KI-gesteuerte Chatbots führen Gäste in mehreren Sprachen durch Buchungsprozesse, verbessern Zufriedenheitskennzahlen und steigern die Cross-Selling-Conversion für Suiten oder Wellness-Zusatzleistungen. Online-Reisebüro-Plattformen kontern mit algorithmischen Platzierungsgebühren, doch viele Luxusimmobilien akzeptieren bereitwillig niedrigere Rangpositionen, um den Provisionsabzug zu minimieren und den Nettoumsatz zu schützen. Im Laufe der Zeit wird die Konvergenz von Marken-Websites, mobilen Apps und Metasearch-Konnektoren Einnahmen weiter in Richtung Direkteigentümerschaft kanalisieren und die Margenresilienz im europäischen Luxushotelmarkt stärken.

Nach Serviceart: Resorts verankern den Erlös, Wellness treibt inkrementellen Aufstieg

Resorts trugen 2025 48,92 % des Umsatzes bei und fungieren als zentraler Erlösanker, da sie Unterkunft, Gastronomie, Spa und Freizeitdienstleistungen in ganzheitliche Zielangebote integrieren, die höhere Durchschnittsausgaben pro Gast aufrechterhalten. Geschäftshotels, konzentriert in Finanzzentren wie London, Frankfurt und Zürich, halten einen Anteil von 28,35 % und nutzen Firmenkartenprogramme und Konferenzaufkommen, um die Werktags-Belegung zu sichern, die die Deckung der Fixkosten gewährleistet. Wellness-Resorts verzeichnen eine CAGR von 9,94 % und erzielen häufig Ratenaufschläge von 15–25 %, indem sie medizinische Spa-, Achtsamkeits- und Ernährungsprogramme bündeln – ein Wertversprechen, das bei gesundheitsbewussten Eliten Anklang findet, die Erholung suchen. Suite-Hotels, die 21,85 % des Inventars repräsentieren, bedienen multigenerationale Reisegruppen und Langzeit-Führungskräfte und profitieren von Küchen und Zimmer-Wäscheservice, die wochenlange Buchungen fördern. Flughafenhotels erfassen einen Anteil von 18,35 % und bedienen Privatjet-Crews und Premium-Transitpassagiere – ein Bereich, der voraussichtlich expandieren wird, sobald sich der Geschäftsjet-Verkehr auf das Niveau von 2019 erholt.

Mediterrane Reiseziele beschleunigen die Resort-Entwicklungspipelines, insbesondere an Spaniens Costa del Sol und den griechischen Inseln, wo günstige Klimabedingungen und küstenzonale Regulierungen die ganzjährige Auslastung begünstigen. ESG-Richtlinien incentivieren die Installation erneuerbarer Energiequellen wie Solaranlagen und Abwasserrecycling, wodurch zertifizierte Resorts nachhaltigkeitsgebundene Kredite zu reduzierten Aufschlägen sichern und die gewichteten durchschnittlichen Kapitalkosten um 30–50 Basispunkte senken können. Innerstädtische Luxushotels positionieren unausgelastete Konferenzflächen in Wellness-Suiten und gastronomische Labore um, um Freizeiteinnahmen zu erzielen und die Abhängigkeit von zyklischen Unternehmensveranstaltungsausgaben zu reduzieren. Die Einführung von Markenresidenzanlagen angrenzend an Flaggschiff-Resorts verlängert den Kundenlebenszyklus und generiert wiederkehrende Managementgebühren, was die Einnahmen im europäischen Luxushotelmarkt diversifiziert. In die Zukunft blickend scheint die Wellness-Integration bereit, die nächste Wachstumstranche zu liefern, den Lebenszeitwert der Gäste zu steigern und gleichzeitig den Betrieb mit breiteren Trends im Bereich der öffentlichen Gesundheit in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 20,10 % am europäischen Luxushotelmarkt, gestützt durch eine diversifizierte Wirtschaft und günstige Verkehrsnetze, die sowohl Unternehmens- als auch Freizeitgäste nach München, Berlin und Frankfurt lenken. Spanien hingegen weist bis 2031 mit einer CAGR von 7,17 % das schnellste Wachstum auf, da Rekordankünfte und unterstützende Gesetzgebung für digitale Nomaden die Nachfrage in Barcelona, Madrid und Resortkorridoren wie der Costa Brava und der Costa del Sol ankurbeln. Frankreich bewahrt eine bedeutende Pipeline, da das Angebot an Pariser Hotelimmobilien der Palastklasse seit 2020 um 80 % gestiegen ist, begünstigt durch die Olympischen Spiele 2024, die die durchschnittlichen Tagespreise in der Spitzenzeit auf EUR 781 (USD 911,89) anhoben und die Kapazität der Nation für Premium-Eventveranstaltungen unter Beweis stellten. Das Vereinigte Königreich nutzt Londons globalen Finanzstatus und das historische Flair Edinburghs, obwohl Brexit-bedingte Visa-Hürden die Arbeitskosten erhöhen und die grenzüberschreitende Talentgewinnung für Luxusimmobilien erschweren.

Italien bleibt ein perennialer Luxus-Hotspot, der erhebliches Kapital nach Rom, Mailand und Venedig zieht, während es gleichzeitig Overtourismus mit potenziellen Luxussteuern von bis zu EUR 25 (USD 29,20) pro Aufenthalt bekämpft – eine Maßnahme, die darauf abzielt, die Überfüllung zu moderieren, aber hochausgabenfreudige Reisende kaum abschrecken dürfte. Die BENELUX-Staaten verzeichnen eine CAGR von 6,66 %, da Amsterdams Grachtenhaus-Umwandlungen und Belgiens Konferenzaufschwung Investoren anziehen, die stabile Cashflow-Profile mit ESG-Potenzial suchen. Nordische Märkte wachsen mit 5,88 %, da Öko-Luxus-Lodges unberührte Naturlandschaften und Mitternachtssonnenerlebnisse erschließen und Reisende ansprechen, die Nachhaltigkeit und Abgeschiedenheit als komplementäre Premiumeigenschaften wahrnehmen. Das übrige Europa umfasst Portugals Algarve, wo integrierte Villenresortkomplexe Fernreise-Vermögende anziehen, sowie osteuropäische Hauptstädte wie Prag und Warschau, wo Infrastrukturverbesserungen und Flughafenerweiterungen den Eintritt von Luxuspipelines ermöglichen. Diese regionalen Dynamiken stärken gemeinsam die CAGR von 8,73 % und bestätigen die Investitionsthese, dass der europäische Luxushotelmarkt weiterhin in unterschiedlichen wirtschaftlichen Umfeldern gedeihen wird.

Wettbewerbslandschaft

Der europäische Luxushotelmarkt ist mäßig konzentriert, wobei führende globale Betreiber wie Hyatt, Marriott, Hilton, IHG und Accor einen erheblichen Anteil an Markenimmobilien kontrollieren. Diese großen Ketten profitieren von Treueprogramm-Ökosystemen und zentralisierten Ertragsplattformen, die die Marketingeffizienz und Kundenbindung verbessern. Gleichzeitig florieren Boutique- und unabhängige Marken weiterhin, indem sie hyperlokale, kulturell eintauchende Erlebnisse anbieten. Asset-Light-Strategien dominieren, da Hyatt auf 90 % Asset-Light-Wachstum abzielt und IHG Ruby Hotels übernimmt, um die Expansion zu fördern und Kapital für Technologieinvestitionen freizusetzen. KI-gesteuerte Preisgestaltung und Automatisierung erweisen sich als unverzichtbar, wobei technologieorientierte Hotels einen bis zu 35 % höheren Umsatz erzielen als Mitbewerber, die statische Ratenmodelle verwenden.

Nachhaltigkeit entwickelt sich zu einem zentralen Wettbewerbsdifferenzierungsmerkmal, wobei grünzertifizierte Hotels laut Cushman & Wakefield eine Bewertungsprämie von 4,80 % genießen. Große Ketten integrieren nun Energieüberwachungs- und Abfallreduktionssysteme in Neubauten, während kleinere Betreiber grüne Mietverträge nutzen, um Nachrüstungskosten zu teilen und günstige nachhaltigkeitsgebundene Kredite zu erhalten. Die Einhaltung von Regulierungsvorschriften, insbesondere unter der DSGVO, begünstigt größere Marken, die Cybersicherheitskosten über breitere Portfolios absorbieren können. Boutiquehotels bewältigen dies durch Partnerschaften mit spezialisierten Anbietern, die eine Compliance mit geringeren Kapitalausgaben ermöglichen. Da die ESG-Standards steigen, ist Nachhaltigkeit nun sowohl für die operative als auch die finanzielle Strategie zentral.

Partnerschaften gestalten die Wertlieferung neu, insbesondere durch Kooperationen mit erlebnisorientierten Reiseveranstaltern, die Luxus mit lokaler Authentizität verbinden. Gastronomieorientierte Angebote, die Michelin-Sterne-Gastronomie mit Handwerksworkshops kombinieren, helfen Marken dabei, sich in einem gesättigten Markt abzuheben. Dieser strategische Fokus auf Erlebnis, Technologie und Nachhaltigkeit definiert Wettbewerbsvorteile neu. Marktführer sind diejenigen, die digitale Innovation mit personalisierten, umweltbewussten Diensten integrieren können. In die Zukunft blickend werden diese Säulen entscheidend sein, um das anhaltende Wachstum im europäischen Luxushotelsegment voranzutreiben.

Führende Unternehmen der Branche der Luxushotels in Europa

Marriott International (The Ritz-Carlton, St. Regis)

Hilton Worldwide (Waldorf Astoria, Conrad)

Accor S.A. (Raffles, Fairmont, Sofitel Legend)

Hyatt Hotels Corporation (Park Hyatt, Andaz)

InterContinental Hotels Group (InterContinental, Kimpton)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: ActivumSG erwarb Fairmont La Hacienda Costa del Sol für EUR 170 Millionen (USD 198,53 Millionen), während Landfair und Evientro den Kauf des Vienna Marriott für über EUR 100 Millionen (USD 116,78 Millionen) vereinbarten, was das anhaltende institutionelle Interesse an erstklassigen Vermögenswerten demonstriert.

- Mai 2025: Marriott unterzeichnete einen Vertrag mit Verkehrsbüro Hospitality für fünf österreichische Hotels mit insgesamt über 1.100 Zimmern unter drei Marken und stärkte damit seinen europäischen Mittelklasse-Fußabdruck.

- Februar 2025: IHG Hotels & Resorts schloss die Übernahme von Ruby für USD 128,78 Millionen ab, um das Lifestyle-Luxus-Portfolio innerhalb von zehn Jahren auf 120 Standorte zu erweitern.

- Januar 2025: Marriott International schloss eine strategische Lizenzvereinbarung mit Sonder Holdings, wodurch mehr als 9.000 Einheiten zum Bonvoy-Netzwerk hinzugefügt wurden und die Liquidität bei Sonder um USD 146 Millionen verbessert wurde.

Berichtsumfang des Marktes für Luxushotels in Europa

Ein Luxushotel ist ein Hotel, das seinen Gästen ein luxuriöses Unterkunftserlebnis bietet. In Luxushotels werden häufig zahlungskräftige Kunden beherbergt, und hochwertige Dienstleistungen sowie Verpflegung werden erwartet.

Der europäische Luxushotelmarkt ist nach Serviceart (Geschäftshotels, Flughafenhotels, Ferienhotels sowie Resorts und Spas) und Geografie (Italien, Deutschland, Spanien, Frankreich, Schweiz, Vereinigtes Königreich und übriges Europa) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den europäischen Luxushotelmarkt in Wert (USD) für alle oben genannten Segmente.

| Standard-Luxuszimmer |

| Suiten |

| Villen / Bungalows |

| Penthäuser & Präsidentensuiten |

| Direktbuchung (Marken-Website, Callcenter) |

| Online-Reisebüros (OTA) |

| Reisebüros / Reiseveranstalter |

| Unternehmensverträge |

| Geschäftshotels |

| Flughafenhotels |

| Suite-Hotels |

| Resorts |

| Sonstige Servicearten |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Zimmertyp | Standard-Luxuszimmer |

| Suiten | |

| Villen / Bungalows | |

| Penthäuser & Präsidentensuiten | |

| Nach Buchungskanal | Direktbuchung (Marken-Website, Callcenter) |

| Online-Reisebüros (OTA) | |

| Reisebüros / Reiseveranstalter | |

| Unternehmensverträge | |

| Nach Serviceart | Geschäftshotels |

| Flughafenhotels | |

| Suite-Hotels | |

| Resorts | |

| Sonstige Servicearten | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Luxushotelmarkt im Jahr 2026 und wie schnell wächst er?

Der Markt ist im Jahr 2026 mit USD 33,01 Milliarden bewertet und wird bis 2031 mit einer CAGR von 8,73 % auf USD 50,18 Milliarden expandieren.

Welche Zimmerkategorie generiert die meisten Einnahmen für Luxushotels in Europa?

Suiten führen mit 42,86 % des Umsatzes im Jahr 2025, angetrieben durch die Nachfrage der Reisenden nach Privatsphäre und größeren Wohnbereichen.

Warum werden Direktbuchungen für Luxushotels in Europa immer wichtiger?

Direktkanäle wachsen mit einer CAGR von 12,85 %, da Treueprogramme und zielgerichtete Angebote Online-Reisebüro-Provisionen reduzieren und die Gewinnmargen verbessern.

Welches europäische Land weist das schnellste Luxushotelwachstum bis 2031 auf?

Spanien verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 7,17 %, bedingt durch robuste Tourismuseingänge und unterstützende Visapolitiken.

Seite zuletzt aktualisiert am: