Brasilien Gastgewerbemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.44 Milliarden US-Dollar |

| Marktgröße (2026) | 8.9 Milliarden US-Dollar |

| Marktgröße (2031) | 11.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

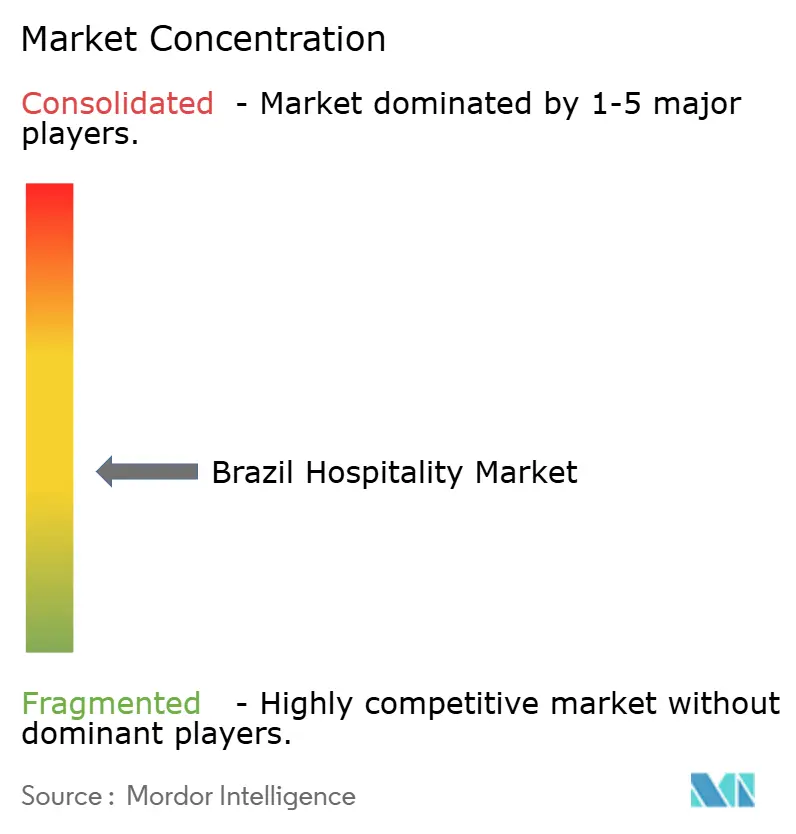

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Gastgewerbemarkt Analyse von Mordor Intelligence

Die Größe des brasilianischen Gastgewerbemarkts wird im Jahr 2026 auf 8,9 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 8,44 Milliarden USD, wobei die Prognosen für 2031 11,59 Milliarden USD zeigen, mit einer CAGR von 5,44 % über 2026–2031.

Steigende inländische verfügbare Einkommen, eine beschleunigte PIX-Einführung und Infrastrukturausgaben im Vorfeld der COP-30 schaffen einen positiven Nachfragekreislauf, der die Zimmereinnahmen auf einem Aufwärtskurs hält. Kettenhotelbetreiber nutzen Franchise-Umwandlungen und die Skalierung von Treueprogrammen, während unabhängige Betreiber lokalen Charakter einsetzen, um hochausgabefreudige Freizeitgäste anzuziehen. Direkte digitale Kanäle erodieren weiterhin die Abhängigkeit von Intermediären, und die Pipeline neuer Zimmer bleibt im Verhältnis zu den erwarteten Ankünften gut ausgewogen, was ein diszipliniertes Ratenswachstum gewährleistet. Anhaltende Beschränkungen bei Flughafenslots und die Komplexität der Dienstleistungssteuer belasten die Rentabilität, doch anhaltende Kapitalzuflüsse sowohl aus dem Ausland als auch von inländischen Investoren signalisieren Vertrauen in die langfristigen Fundamentaldaten des brasilianischen Gastgewerbemarkts.

Wichtigste Berichtsergebnisse

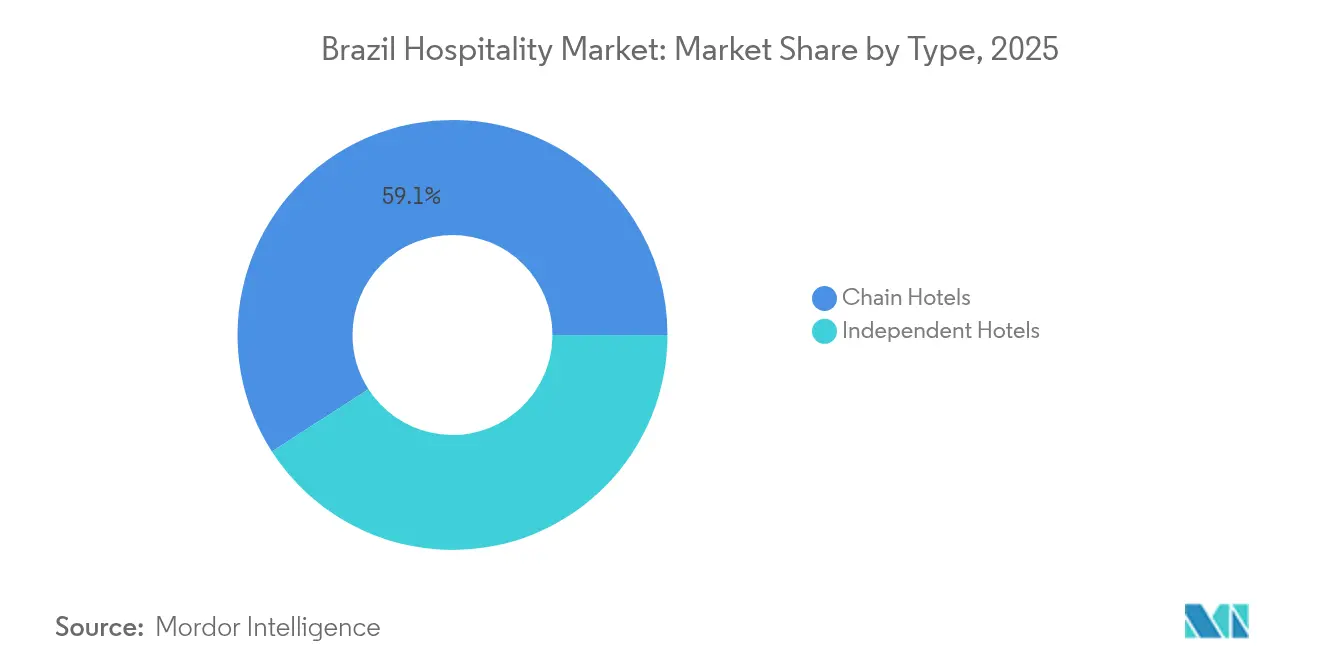

- Nach Typ erfassten Kettenhotels im Jahr 2025 einen Marktanteil von 59,12 % am brasilianischen Gastgewerbemarkt und werden voraussichtlich auch das am schnellsten wachsende Teilsegment mit einer CAGR von 7,29 % von 2026 bis 2031 bleiben.

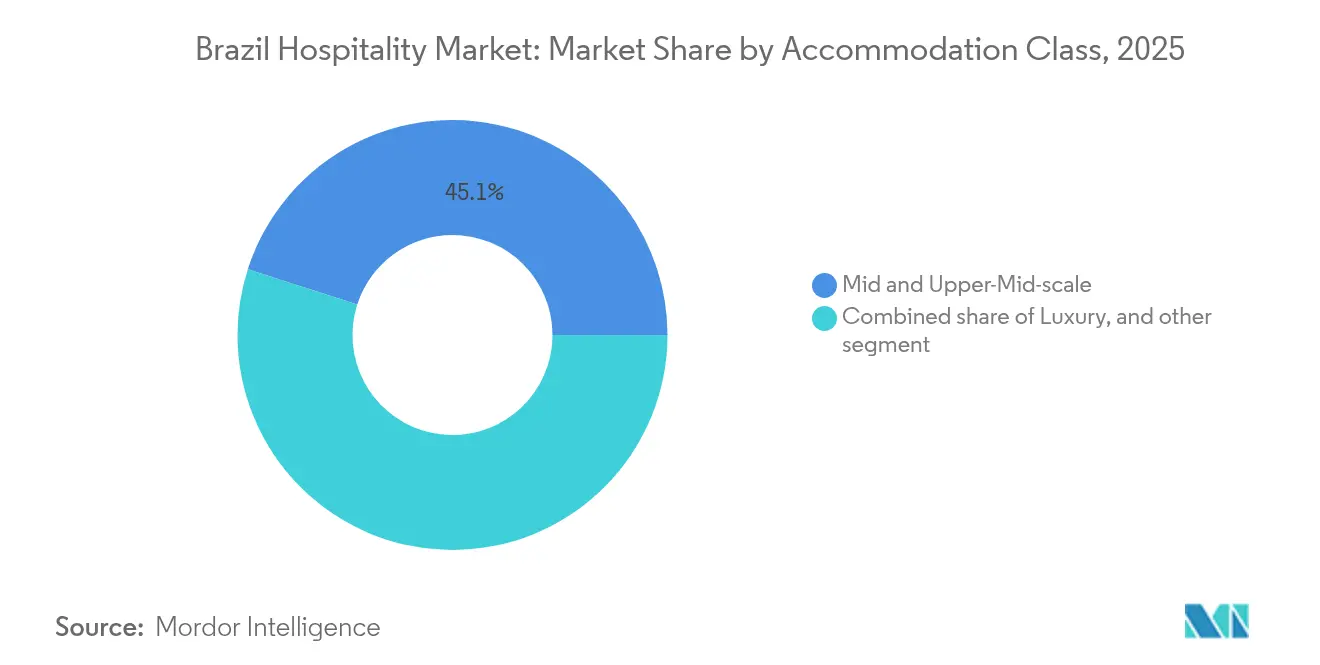

- Nach Unterkunftsklasse entfielen auf Mittel- und obere Mittelklasse-Immobilien im Jahr 2025 45,05 % des Marktanteils am brasilianischen Gastgewerbemarkt, während Serviced Apartments mit der höchsten CAGR von 11,05 % über 2026–2031 das Wachstum anführen sollen.

- Nach Buchungskanal repräsentierten OTAs im Jahr 2025 42,60 % der Marktgröße des brasilianischen Gastgewerbemarkts, doch direkte digitale Kanäle werden mit einer CAGR von 13,48 % während 2026–2031 am schnellsten expandieren.

- Nach geografischer Region trug Südostbrasilien im Jahr 2025 54,75 % zum Marktanteil des brasilianischen Gastgewerbemarkts bei, während die Nordregion im Zeitraum 2026–2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 7,24 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Gastgewerbemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Post-Covid-Zustrom internationaler Besucher aus Chile, Argentinien & USA | +1.2% | Südosten, Süden | Kurzfristig (≤ 2 Jahre) |

| Inländischer Freizeitboom im Zusammenhang mit der Einführung von PIX-Sofortzahlungen | +0.9% | National | Mittelfristig (2–4 Jahre) |

| RevPAR-Steigerung durch Großveranstaltungen | +0.7% | Südosten, Norden | Kurzfristig (≤ 2 Jahre) |

| Expansion von Billig-Regionalfluggesellschaften | +0.6% | Norden, Nordosten, Zentralwesten | Mittelfristig (2–4 Jahre) |

| Lulas Grünkreditlinie für Öko-Lodges | +0.4% | Amazonas, Pantanal | Langfristig (≥ 4 Jahre) |

| Hotelisierung von Zweitwohnungen in nordöstlichen Strandstädten | +0.3% | Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-Covid-Zustrom internationaler Besucher aus Chile, Argentinien & USA

Die internationalen Ankünfte übertrafen im Jahr 2024 die Vorkrisenniveaus der Pandemie, da Argentinien, Chile und die USA die Auslandsreisen nach Brasilien beschleunigten, was Rio de Janeiro und São Paulo zu RevPAR-Höchstwerten in acht Jahren während des Karnevals 2025 trieb. LATAM Airlines erweiterte die transatlantischen Kapazitäten um 36 %, was eine dauerhafte Nachfrage aus den Korridoren Spanien und Portugal signalisiert[1]Aviation Direct, "LATAM Airlines erweitert Langstreckenservice," aviation. direct. . Im November 2024 wurden 2,1 Millionen internationale Passagiere verzeichnet, ein Anstieg von 14 % gegenüber 2023, und die durchschnittlichen Besucherausgaben erreichten 2.177 USD, der siebtgrößte Wert weltweit. Der günstige BRL-Wechselkurs machte Brasilien vergleichsweise preiswert und lenkte Brasilienreisende hin zu inländischen Zielen, was die Hotelauslastung in den Gateway-Städten stärkte. Hotels nutzten Treueprogramm-Aktionen und gebündelte Veranstaltungspakete, um zusätzliche Nachfrage rund um Mega-Events zu generieren, wodurch die durchschnittlichen Tagesraten (ADR) deutlich über die Benchmarks von 2019 stiegen. Branchenakteure rechnen mit nachhaltigem Schwung, da das Flugangebot wiederhergestellt wird und Visapolitiken die Erleichterung von Gruppenreisen vereinfachen.

Inländischer Freizeitboom im Zusammenhang mit der Einführung von PIX-Sofortzahlungen

PIX verarbeitete im Jahr 2024 monatliche Transaktionen von über 1 Billion BRL (200 Milliarden USD) und gewann 170 Millionen eindeutige Nutzer, demokratisierte die Online-Reisebuchung und löste spontane Wochenendausflüge aus. Hotels, die PIX an der Kasse integrierten, verzeichneten Umsatzsteigerungen von 16 % und ein Kundenstammwachstum von 25 %, was den Zusammenhang zwischen sofortiger Zahlungsabwicklung und Buchungskonversionsraten unterstreicht. Finanzielle Inklusion ermöglichte Erstreisenden aus einkommensschwächeren Schichten den Zugang zu dynamischen Preisen und weitete die Nachfrage in der Nebensaison aus. Grenzüberschreitende PIX-Pilotprojekte mit Paraguay und Argentinien vergrößerten das regionale Tourismus-Einzugsgebiet Brasiliens, da allein im Jahr 2024 236.320 paraguayische Besucher PIX nutzten. Bis 2025 ist PIX auf dem Weg, 44 % des inländischen digitalen Handels zu repräsentieren und damit erstmals Kreditkarten zu übertreffen. Gastgewerbebetreiber verfeinern Revenue-Management-Algorithmen, um die PIX-gesteuerte Buchungsgeschwindigkeit und mikrosegmentierte Aufenthaltsmuster widerzuspiegeln, die Zwei-Nacht-Aufenthalte in sekundären Märkten priorisieren[2]Agencia Gov, "Investitionen im Hotelsektor werden R$ 8,4 Milliarden erreichen," agenciagov.ebc.com.br.

RevPAR-Steigerung durch Großveranstaltungen (Rock in Rio, COP-30)

Mega-Events treiben Auslastung und durchschnittliche Tagesrate (ADR) konsistent weit über saisonale Normen hinaus. Rock in Rio 2024 trieb Rios ADR auf rund 181,44 USD, was einem Anstieg von 35,5 % gegenüber dem Vorjahr entspricht, während der G20-Gipfel die ADR auf über 232 USD hob, mit Spitzenraten nahe 560 USD. Die COP-30 veranlasst Belém, sein Zimmerangebot auf 50.000 Betten mehr als zu verdoppeln, mit einer prognostizierten ADR von annähernd 500 USD. Die Bundesregierung hat rund 44,8 Millionen USD für die Entwicklung eines Gästedorfes mit 500 Zimmern bereitgestellt, was die Synergie zwischen veranstaltungsgesteuerter Nachfrage und Infrastrukturinvestitionen unterstreicht. Langfristige Vorteile umfassen verbesserte städtische Mobilität, gestärkte öffentliche Sicherheit und umfangreiche internationale Präsenz durch Destinationsmarketing – Effekte, die weit über die Veranstaltungszeiträume hinaus andauern. Um die Einnahmen während dieser Hochdruckphasen zu maximieren, lancieren Betreiber Pop-up-Gastronomie- und Getränkekonzepte sowie Premium-Erlebnispakete, was zu erheblichen RevPAR-Spitzen führt, die die jährliche Rentabilität wesentlich steigern.

Expansion von Billig-Regionalfluggesellschaften

Die Ergänzung von 2.000 monatlichen Inlandsflügen durch LATAM und der neue Belém–Miami-Service von GOL sind Beispiele für Netzwerkwachstum, das latente Hotelnachfrage in Tier-2- und Tier-3-Märkten aktiviert. Sechsundzwanzig neue Flugzeuge, die für den brasilianischen Einsatz geplant sind, entsprechen einem Flottenplus von 13 % und eröffnen Punkt-zu-Punkt-Verbindungen zwischen sekundären Drehkreuzen und Guarulhos. Parallele Investitionen von 250 Millionen USD in den neuen Passagierpier von Guarulhos steigern die Start- und Landebahnkapazität und die betriebliche Widerstandsfähigkeit während des Spitzenverkehrs. Verbesserte Konnektivität verringert Reisezeit und -kosten für Freizeit- und Firmengäste gleichermaßen und ermutigt Entwickler, Mittelklassehotels in Agrarunternehmenskorridoren in Betracht zu ziehen. Hotel-Pipelines in Goiânia, Cuiabá und Manaus veranschaulichen, wie die Luftfahrtliberalisierung die geografische Umsatzverteilung im gesamten brasilianischen Gastgewerbemarkt neu kalibriert.

Lulas Grünkreditlinie für Öko-Lodges

Das föderale Grünkreditprogramm subventioniert nachhaltigkeitszertifizierte Lodge-Entwicklungen im Amazonas und Pantanal und senkt die Kreditkosten um bis zu 300 Basispunkte im Vergleich zu marktüblichen Zinsen. Investoren nutzen diese Anreize, um bestehende Dschungel-Lodges mit Solaranlagen und Abwasserrecycling nachzurüsten, was die Betriebsmargen verbessert und die Eignung für globale Reiseveranstalterpartnerschaften erhöht. Die Nachfrage nach umweltschonenden Reiseerfahrungen entspricht den post-pandemischen Verbraucherpräferenzen für Wellness und Natur, sodass Betreiber ADR-Aufschläge verlangen können, während sie das brasilianische Tourismussportfolio diversifizieren. Das Programm stimuliert auch lokale Lieferketten durch Holzzertifizierung und Einbindung indigener Gemeinschaften, wodurch gemeinsame Werte entstehen, die bei ESG-orientierten Vermögensverwaltern Anklang finden. Der langfristige Zeithorizont weist auf einen graduellen, aber stetigen Beitrag zum nationalen Auslastungswachstum hin.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Chronische Flughafenslot-Engpässe in Congonhas & Santos-Dumont | -0.8% | Südosten | Mittelfristig (2–4 Jahre) |

| Anhaltende zweistellige Dienstleistungssteuerbelastung (ISS + ICMS) | -1.1% | National | Langfristig (≥ 4 Jahre) |

| Hohe Immobilienkosten in erstklassigen Märkten im Südosten | -0.5% | São Paulo Faria Lima und Rio Zona Sul | Mittelfristig (2–4 Jahre) |

| Hohe OTA-Provisionsstrukturen, die die Margen unabhängiger Hotels erodieren | -0.4% | Landesweit, akut für Freizeitdestinationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Flughafenslot-Engpässe in Congonhas & Santos-Dumont

Slot-Obergrenzen in Santos-Dumont beschränken den jährlichen Durchsatz auf 6,5 Millionen Passagiere, halten Geschäftsreisende von Rio de Janeiro's Innenstadt fern und leiten den Verkehr nach Galeão um, dessen finanzielle Tragfähigkeit davon abhängt, 25 Millionen Reisende zu erreichen, während er unter 9 Millionen bleibt[3]G1, "Regierung prüft mehr Flüge für Santos Dumont," g1.globo.com. . Die Erweiterungsdebatten um Congonhas spiegeln Rios Engpass wider, da Aenas Sanierungsplan vor 2027 keine wesentlichen zusätzlichen Slots freischaltet. Begrenzte Spitzenstundenfrequenzen drängen Geschäftskunden zu höherpreisigen Zeitfenstern oder alternativen Transportmitteln, was die Wochentagsauslastung in Premiumhotels in der Nähe von Finanzdistrikten komprimiert. Hotelinvestoren verschieben Upgrades ihres Tagungsraumbestands, bis Klarheit über die Slot-Politik herrscht, was Investitionszyklen verlangsamt, die andernfalls die Wettbewerbsfähigkeit des brasilianischen Gastgewerbemarkts verbessern würden. Fluggesellschaften plädieren für Slot-Umverteilungsmechanismen, aber der kommunale Widerstand im Zusammenhang mit Lärmschutz beeinträchtigt die Wahrscheinlichkeit einer Politikänderung.

Anhaltende zweistellige Dienstleistungssteuerbelastung (ISS + ICMS)

Die kumulativen Steuerbelastungen übersteigen oft 20 %, wenn kommunale ISS-Sätze von bis zu 5 % auf staatliche ICMS-Sätze von 17 %–19 % aufgestapelt werden, was das Netto-Betriebseinkommen drückt. Die 10-jährige schrittweise Ablösung von ISS/ICMS durch IBS und CBS sollte die Compliance-Komplexität verringern, doch die Unsicherheit über Verteilungsschlüssel und Übergangsabzüge fördert die Zurückhaltung von Investoren[4]BDO Global, "Brasiliens indirekte Steuerreform: Ein laufendes Projekt," bdo. global. . Kleinere Betreiber lenken Managementressourcen um, um die geteilte Rechnungsstellung von Unterkunft (ISS-pflichtig) gegenüber Gastronomie & Getränke (ICMS-pflichtig) abzustimmen, was den Verwaltungsaufwand erhöht. Die Verrechnungspreisüberprüfung der Managementgebührenflüsse schränkt die Fähigkeit multinationaler Ketten ein, Dienstleistungen zu zentralisieren, und fügt der Portfolioexpansion Reibung hinzu. Obwohl neuere Urteile die kommunale Steuer von den PIS/COFINS-Import-Bemessungsgrundlagen ausschließen, kommen die Erleichterungen importintensiven Luxusimmobilien zugute als inländischen Mittelklasse-Betreibern, was eine ungleichmäßige Wirkung über Segmente hinweg aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Kettenhotels und Konversionsdynamik

Kettenhotels machten im Jahr 2025 59,12 % der brasilianischen Gastgewerbemarktsmarktgröße aus und profitierten von starker Markenbekanntheit und landesweiter Verteilung. Ihre CAGR-Prognose von 7,29 % spiegelt robuste Franchise-Nachfrage und Pipeline-Ergänzungen von Accor, Hilton und Marriott wider. Treueprogramme kanalisieren Stammgäste, während zentralisierte Beschaffung die Kosten pro verfügbarem Zimmer senkt. Unabhängige Immobilien, die die verbleibenden 40,88 % halten, nutzen lokalen Charme in Strand- und Öko-Destinationen, kämpfen aber mit Marketingkapazitäten. Konversionsaktivitäten beschleunigen sich, da Eigentümer die Umsatzprämie aus der Markenzugehörigkeit anstreben. Franchise-Vereinbarungen umfassen nun Technologiepakete wie integrierte Channel-Manager und PIX-fähige Direktbuchungs-Engines, die die Netto-ADR steigern. Unabhängige Hoteliers, die Branding ablehnen, konzentrieren sich auf Nischenpositionen und Partnerschaften mit regionalen OTAs, um die Auslastung zu verteidigen. Die divergierenden Strategien halten beide Segmente relevant, doch der brasilianische Gastgewerbemarkt neigt weiterhin zu professionell geführten Ketten in Gateway- und Sekundärstädten.

Kettenbetreiber setzen Asset-light-Modelle ein, um ihre Reichweite ohne Bilanzbelastung zu erweitern, was den Präferenzen der Investoren für rentitenähnliche Einkünfte entspricht. Managementverträge enthalten zunehmend ESG-Leistungsklauseln, die Anreizgebühren an Energieeffizienzmetriken knüpfen, ein Trend, der bei globalen Kapitalallokateuren Anklang findet. Unabhängige Cluster in Kulturzentren wie Paraty differenzieren sich durch kulturelle Programme und Farm-to-Table-Gastronomie und erzielen trotz niedrigerer Marketingbudgets höchste Gästezufriedenheitsindizes. Beide Segmente kämpfen mit steigenden Arbeitskosten, was zu Experimenten mit kontaktlosem Check-in und bedarfsgesteuerter Housekeeping führt. Letztendlich könnten hybride Allianzen – bei denen unabhängige Hotels Soft-Brand-Allianzen beitreten – Markenstärke mit lokaler Authentizität verbinden und die Wettbewerbsdynamik im brasilianischen Gastgewerbemarkt weiter neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unterkunftsklasse: Mittelklassebreite und Serviced-Apartment-Beschleunigung

Mittel- und obere Mittelklasse-Hotels erfassten im Jahr 2025 einen Anteil von 45,05 % an der brasilianischen Gastgewerbemarktsmarktgröße und bedienten preissensible Geschäftsreisende und eine expandierende Mittelschicht. Die durchschnittliche Pipeline-Länge liegt bei 24 Monaten, schneller als Luxusprojekte, was eine zeitnahe Reaktion auf Nachfragespitzen bei regionalen Events ermöglicht. Serviced Apartments, obwohl sie einen kleineren Basisbestand aufweisen, werden bis 2031 eine CAGR von 11,05 % verzeichnen, die schnellste unter allen Klassen, da Versetzungsaufgaben, digitales Nomadentum und verlängerte Touristenaufenthalte an Bedeutung gewinnen. Marken wie Adagio und Hyatt House setzen auf modulare Designs, die die Entwicklungszeit um 15 % verkürzen und eine flexible Einheitenmischung ermöglichen.

Die Luxusnachfrage erholt sich in Destinationen wie Ceará, wo bis 2026 vier Resorts mit Übernachtungsraten von bis zu R$ 15.000 eröffnen und abenteuerlustige Gäste mit hohem Nettovermögen ansprechen. Zahlungskräftige Gäste treiben Cluster von Nebeneinnahmen an, von privaten Surf-Chartern bis hin zu Heli-Touren, was den Gesamtausgaben pro belegtem Zimmer steigert. Budget- & Economy-Hotels sehen ihre Netto-ADR durch steigende Steuer- und Energiekosten komprimiert, bleiben aber in Transportkorridoren unverzichtbar, die von LKW-Fahrern und inländischen Reisegruppen genutzt werden. Mit Öko-Lodges, die Zugang zu subventionierter Grünfinanzierung erhalten, entsteht ein neues Teilsegment des rustikalen Luxus, das Ratenaufschläge ermöglicht und gleichzeitig Nachhaltigkeitsziele erfüllt. Die daraus resultierende Klassentratifizierung erweitert die Auswahlmöglichkeiten für Verbraucher und diversifiziert die Einnahmequellen im gesamten brasilianischen Gastgewerbemarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Desintermediation gewinnt an Tempo

Online-Reisebüros (OTAs) hielten im Jahr 2025 einen Anteil von 42,60 % an der brasilianischen Gastgewerbemarktsmarktgröße und nutzten Suchaggregation und Marketinggewicht. Doch direkte digitale Buchungen wachsen mit einer CAGR von 13,48 %, da Hotels PIX, chatbot-gesteuerten Kundenservice und loyalitätsgesteuerte Ratenparität auf ihren Websites integrieren. Die Netto-ADR kann sich um bis zu 8 Prozentpunkte verbessern, wenn Reservierungen Intermediäre umgehen, was Ketten dazu veranlasst, exklusive Mitgliederrabatte anzubieten. Unternehmens-/MICE-Plattformen erholen sich, da multinationale Unternehmen persönliche Meetings wieder einführen; virtuelle Hybridveranstaltungsformate dämpfen jedoch die Langstrecken-Gruppennachfrage. Groß- & traditionelle Reisemittler bleiben bei der Abwicklung von Regierungsdelegationen und Pilgergruppen bestehen, sehen sich aber mit schrumpfenden Provisionen konfrontiert.

Mobile-first-Brasilianer verlassen sich zunehmend auf social-media-verknüpfte Buchungs-Widgets, die Inspiration in sofortige Transaktionen umwandeln und das Such-bis-Buch-Fenster verkürzen. OTAs kontern durch die Bündelung von Flugtickets und Bodentransport und vertiefen die Loyalität durch gestaffelte Belohnungssysteme. Hotels setzen CRM-Analysen ein, um Daten von Stammgästen zu nutzen und maßgeschneiderte Upsell-Angebote wie spätes Check-out und Co-Working-Pässe zu gestalten. Der daraus resultierende Tauziehen kultiviert eine gesündere Channel-Mix-Disziplin und positioniert den brasilianischen Gastgewerbemarkt für höhere Margenresistenz.

Geografische Analyse

Die Südostregion repräsentierte im Jahr 2025 54,75 % des Marktanteils des brasilianischen Gastgewerbemarkts, getragen von São Paulos Unternehmensstandort und Rio de Janeiros Veranstaltungsmagnetismus. Congonhas- und Santos-Dumont-Slots beschränken die Wochentagsfrequenz, doch das 250-Millionen-USD-Terminalprojekt von Guarulhos wird internationale Spitzenzeiten bis 2028 mildern. Hotel-Pipelines konzentrieren sich auf Konversionsmöglichkeiten in der Nähe von Finanzdistrikten, wo Landknappheit die Markteintrittsbarrieren erhöht. Ratenobergrenzen werden während Mega-Events getestet, was die Preissetzungsmacht der Region bekräftigt.

Der Norden verzeichnet bis 2031 die schnellste CAGR von 7,24 %, angetrieben durch COP-30-Vorbereitungen, die Beléms Zimmeranzahl von 18.000 auf 50.000 erhöhen werden. Bundesinvestitionen gehen über das Gastgewerbe hinaus zur städtischen Mobilität und verbessern die touristische Mobilität innerhalb des Amazonas-Gateway. Öko-Kreuzfahrtbetreiber kooperieren mit Lodges, um multimodale Reiserouten anzubieten und den durchschnittlichen Aufenthalt zu verlängern. Lokale Behörden erleichtern beschleunigtes Genehmigungsverfahren für Projekte mit nachhaltigen Materialien und beschleunigen die Angebotstimelines. Der Boom sät langfristiges Potenzial für Biodiversitätstourismus und wissenschaftliche Expeditionen, die spezialisierte Unterkünfte erfordern.

Im Nordosten ziehen etablierte Sonne-und-Sand-Korridore weiterhin inländische Familien und europäische Charterflüge an. Ceáras gehobene Pipeline, einschließlich markierter Golfresorts und privater Villaenklaven, signalisiert Vertrauen in die Premium-Freizeit-Nachfrage. Süd- und Zentralwestregionen sind auf agrarunternehmensgetriebene Unternehmensnachfrage angewiesen; die Auslastung stabilisiert sich an Werktagen, sinkt jedoch an Feiertagen, was zu ausgewogenen, aber bescheidenen Wachstumsraten führt. Insgesamt puffert die geografische Diversifizierung Betreiber gegen regionale Schocks und erhält die aggregierte Stabilität für den brasilianischen Gastgewerbemarkt.

Wettbewerbslandschaft

Die führenden Hotelgruppen halten einen bedeutenden Anteil am brasilianischen Gastgewerbemarkt, doch die Landschaft bleibt ausreichend offen, um den Eintritt und das Wachstum neuer Wettbewerber zu unterstützen. Accor hält eine führende Position, dank seines diversifizierten Markenportfolios, das von budgetfreundlichen Optionen wie Ibis bis hin zu hochwertigen Angeboten wie Fairmont reicht. Ein gut etabliertes Treueprogramm mit Millionen von Mitgliedern in Brasilien stärkt seine starke Präsenz zusätzlich. Hilton verfolgt eine ehrgeizige Wachstumsstrategie mit dem Ziel, seine Präsenz bis Ende des Jahrzehnts deutlich auszubauen, wobei der Fokus auf sekundären Küstenstädten mit seinen Marken Hampton und Curio Collection liegt. Marriott wiederum führt seine Marke City Express ein, um kostenbewusste Geschäftsreisende und kleine Unternehmen anzusprechen, was einen gezielten Vorstoß in erschwinglichere, funktionale Segmente signalisiert.

Die lokale Gruppe WAM beschleunigt mit einem Resortkomplex im Wert von 500 Millionen RMB (69,76 Millionen USD) in Paraíba und verdeutlicht so den Appetit des inländischen Kapitals auf Greenfield-Entwicklungen. Aparthotel-Innovatoren wie HQ Hotels treten in São Paulo über Asset-light-Partnerschaften mit Wyndham Hotels & Resorts und sbe ein und verbinden Extended-Stay-Layouts mit Promi-Chefköche-Restaurants. Technologietrichter differenzieren Akteure: cloudbasiertes Revenue Management, KI-gesteuerte Bedarfsprognosen und PIX-integriertes Check-out rationalisieren den Betrieb. ESG-Leistung wird zu einem Ausschreibungskriterium für Unternehmens-RFPs und belohnt Ketten, die Carbon-Tracking-Dashboards einbetten.

Das Fusionen-und-Übernahmen-Potenzial bleibt hoch, da familiengeführte unabhängige Hotels nach Post-Pandemie-Ausstiegsoptionen suchen. Franchise-Umwandlungen verlaufen zügig aufgrund standardisierter PIP (Immobilien-Verbesserungsplan)-Vorlagen, die Ausfallzeiten reduzieren. Legislativer Fortschritt bei der Mehrwertsteuerreform könnte zusätzlichen Dealfluss freischalten, indem grenzüberschreitende Steuergutschriften klargestellt werden. Da die Produkt-Klassen-Adjacenz verschwimmt – man denke an Luxus-Zeltcamps oder Markenresidenzen – verfeinern Betreiber Portfoliostrategien, um RevPAR zu verteidigen und Marktanteile im sich entwickelnden brasilianischen Gastgewerbemarkt zu gewinnen.

Marktführer der brasilianischen Gastgewerbebranche

Accor SA

Atlantica Hospitality

Intercity Hotels

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hampton by Hilton bestätigt eine 100-Zimmer-Strandimmobilie im Litoral Plaza-Komplex in Praia Grande, die zusammen mit einem privaten Kreuzfahrtterminal im Wert von 1 Milliarde BRL (200 Millionen USD) eröffnet.

- April 2025: Hilton eröffnet drei Curio Collection-Immobilien in Curitiba, Pinhais und São Paulo und markiert damit die Expansion im Lifestyle-Segment.

- März 2025: BWH Hotels plant acht Eröffnungen in sekundären und tertiären brasilianischen Städten, wobei die Hälfte für die Aktivierung im Jahr 2025 vorgesehen ist.

- Februar 2025: Accor prüft bis zu fünf Faena-Luxushotels und signalisiert damit die Absicht, den Markenmix über den Rio-São Paulo-Korridor hinaus zu veredeln.

Berichtsumfang des brasilianischen Gastgewerbemarkts

Die Gastgewerbebranche umfasst Unternehmen und Einrichtungen, die in erster Linie Unterbringung, Speisen- und Getränkeservice, Unterhaltung, Veranstaltungsplanung und andere damit verbundene Dienstleistungen für Reisende, Touristen und lokale Gäste anbieten. Die brasilianische Gastgewerbebranche ist nach Typ und Segment segmentiert. Nach Typ ist der Markt in Kettenhotels, unabhängige Hotels und Serviced Apartments gegliedert. Nach Segment ist der Markt in Budget- und Economy-Hotels, Mittel- und obere Mittelklasse-Hotels sowie Luxushotels unterteilt. Der Bericht bietet Marktgröße und Prognosen für die brasilianische Gastgewerbebranche in Werten (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- & obere Mittelklasse |

| Budget & Economy |

| Serviced Apartments |

| Direkt Digital |

| OTAs |

| Unternehmen / MICE |

| Groß- & traditionelle Reisemittler |

| Nordregion |

| Nordostregion |

| Zentralwestregion |

| Südostregion |

| Südregion |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- & obere Mittelklasse | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direkt Digital |

| OTAs | |

| Unternehmen / MICE | |

| Groß- & traditionelle Reisemittler | |

| Nach geografischer Region | Nordregion |

| Nordostregion | |

| Zentralwestregion | |

| Südostregion | |

| Südregion |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatzwert soll Brasiliens Gastgewerbe bis 2031 erreichen?

Der Sektorwert wird bis 2031 auf 11,59 Milliarden USD steigen, was einer CAGR von 5,44 % entspricht.

Welche Unterkunftsklasse expandiert am schnellsten im ganzen Land?

Serviced Apartments führen das Wachstum mit einer bis 2031 projizierten CAGR von 11,05 % an.

Wie verändert PIX-Sofortzahlung das Hotelbuchungsverhalten in Brasilien?

PIX fördert spontane inländische Reisen, indem Kartengebührenreibung beseitigt wird, die Wochenendauslastung gesteigert und Hotels nach der Einführung Umsatzgewinne von rund 16 % verzeichnen.

Welcher Hotelnachfrageschub wird durch die COP-30 in Belém erwartet?

Delegierte und Besucher im Zusammenhang mit dem Gipfel 2028 werden den lokalen Zimmerbedarf nahezu verdreifachen und die prognostizierte ADR auf rund 500 USD treiben.

Welche brasilianische Region erzeugt im Jahr 2025 den größten Anteil an Hoteleinnahmen?

Die Südostregion, verankert durch São Paulo und Rio de Janeiro, beherrschte 2025 54,75 % der nationalen Einnahmen.

Seite zuletzt aktualisiert am: