Größe und Marktanteil des spanischen Hospitality-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

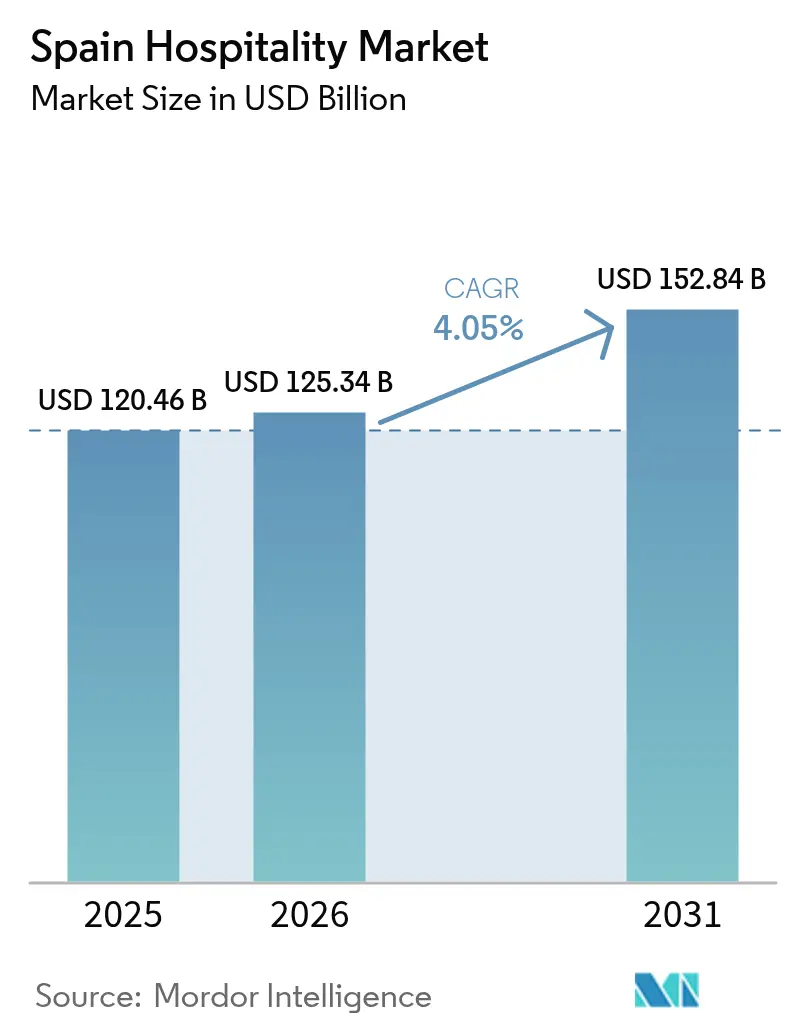

| Marktgröße im Basisjahr (2025) | 120.46 Milliarden US-Dollar |

| Marktgröße (2026) | 125.34 Milliarden US-Dollar |

| Marktgröße (2031) | 152.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

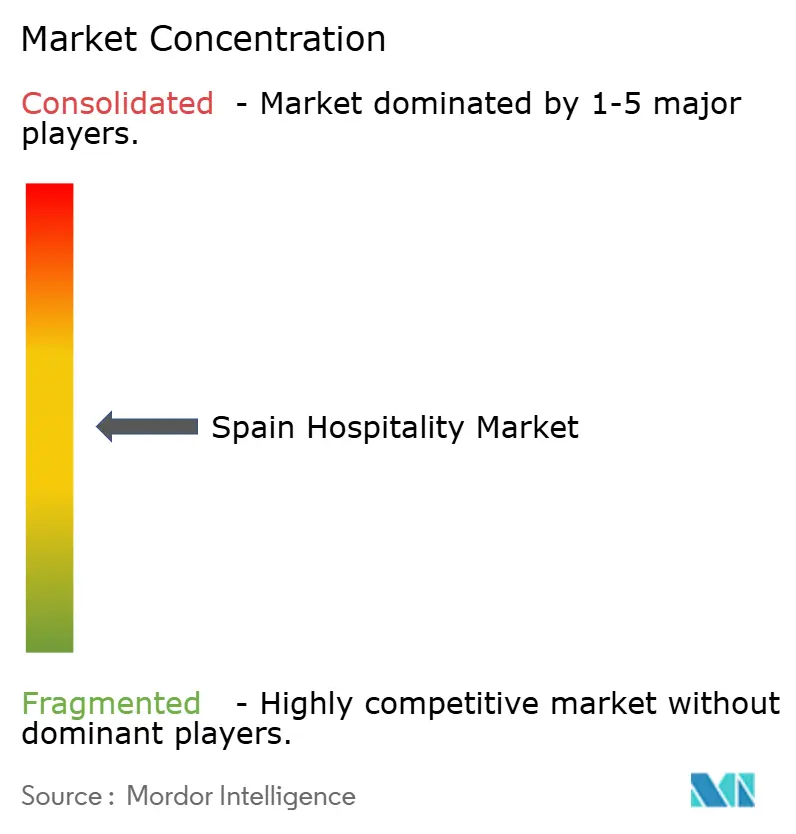

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Hospitality-Marktes durch Mordor Intelligence

Die Größe des spanischen Hospitality-Marktes wird im Jahr 2026 auf 125,34 Milliarden USD geschätzt, ausgehend von einem Wert von 120,46 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 152,84 Milliarden USD zeigen, was einer CAGR von 4,05 % im Zeitraum 2026–2031 entspricht.

Diese Wachstumsdynamik unterstreicht die Resilienz des Sektors nach der Pandemie sowie seinen Status als zweitgrößtes Touristikziel der Welt. Das Wachstum des spanischen Hospitality-Marktes wird durch einen Anstieg der Tourismusausgaben um 16,1 % im Jahr 2024, stetige Zuwächse beim verfügbaren Einkommen im Vereinigten Königreich, in Deutschland und Frankreich sowie durch anhaltende geopolitische Stabilität gestärkt, die Freizeitströme von konkurrierenden Mittelmeerzielen umlenkt. Ein staatliches Umsteuern von Quantität zu Qualität im Rahmen der Tourismusstrategie 2030 lenkt Mittel aus dem Aufbau- und Resilienzfonds in Digitalisierung, Nachhaltigkeit und Diversifizierung ins Landesinnere, wodurch Saisonalität gemindert und ankunftsstärkere Besuchersegmente gefördert werden[1]Ministerium für Industrie und Tourismus, „Nachhaltige Tourismusstrategie 2030,” turismo.gob.es. Eine robuste städtische Nachfrage, insbesondere in Madrid und Barcelona, treibt die durchschnittlichen Tagesraten nach oben, während das ganzjährige Klima der Kanarischen Inseln die Belegungsraten in der Nebensaison erhöht und traditionelle Wintereinbrüche abfedert. Technologiegestützte Direktbuchungsinitiativen und SOCIMI-geführte Anlagereinvestitionen ergänzen diese makroökonomischen Treiber und positionieren den spanischen Hospitality-Markt für nachhaltige Gewinne im gesamten Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

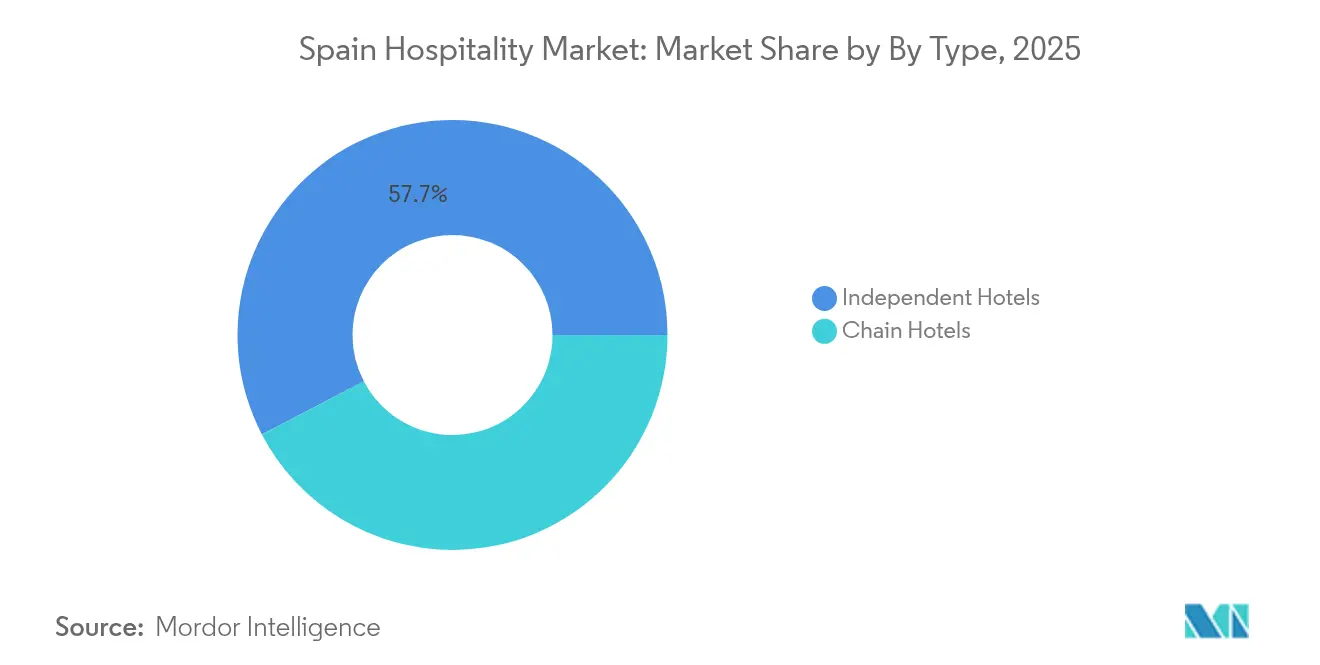

- Nach Typ hielten Unabhängige Hotels im Jahr 2025 einen Marktanteil von 57,65 % am spanischen Hospitality-Markt, während Kettenhotels im Zeitraum 2026–2031 die höchste CAGR von 5,78 % erzielen sollen.

- Nach Unterkunftskategorie dominierten Mittel- & Obere-Mittelklasse-Unterkünfte mit 44,20 % des spanischen Hospitality-Marktvolumens im Jahr 2025, während Luxusunterkünfte im Zeitraum 2026–2031 mit einer CAGR von 6,42 % zulegen sollen.

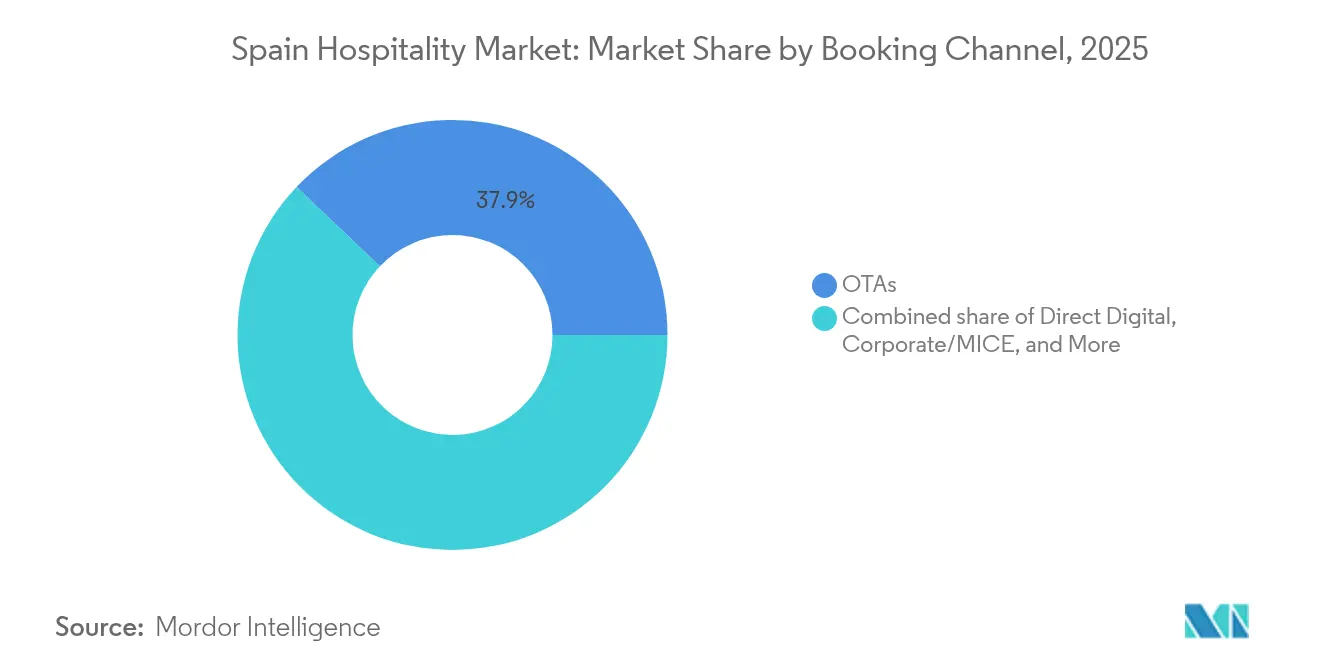

- Nach Buchungskanal kontrollierten OTAs im Jahr 2025 einen Anteil von 37,92 % am spanischen Hospitality-Marktvolumen, jedoch wachsen Direkte Digitale Buchungen mit einer CAGR von 9,35 % im Zeitraum 2026–2031.

- Nach Region führte Andalusien mit 17,10 % des spanischen Hospitality-Marktvolumens im Jahr 2025, während die Kanarischen Inseln mit 4,72 % die höchste CAGR im Zeitraum 2026–2031 aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Hospitality-Marktes

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Anstieg des eingehenden Freizeittourismus nach der Pandemie | +1.2% | Global, mit Schwerpunkt in Andalusien, Katalonien, Kanarischen Inseln | Mittelfristig (2–4 Jahre) |

| Zunahme von Boutique- & Lifestyle-Konzepten, die die ADR antreiben | +0.8% | Städtische Zentren: Madrid, Barcelona, Sevilla | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung von Besuchern mit hoher Ausgabenbereitschaft (Tourismusstrategie 2030) | +0.7% | National, mit Schwerpunkt auf kulturellen Reisezielen | Langfristig (≥ 4 Jahre) |

| Ausbau von Hotel-REIT-Strukturen zur Steigerung der Investitionsausgaben | +0.6% | Madrid, Barcelona, Balearische Inseln | Mittelfristig (2–4 Jahre) |

| Aufkommen von Digital-Nomaden-Visa zur Ausweitung der Langzeitnachfrage | +0.4% | Städtische Zentren und Küstenregionen | Mittelfristig (2–4 Jahre) |

| Klimabedingte Verschiebung der Reisenachfrage in die Nebensaison | +0.5% | Küstenregionen, insbesondere Mittelmeer- und Atlantikküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des eingehenden Freizeittourismus nach der Pandemie

Die Besucherzahlen erholten sich im Jahr 2024 auf 94 Millionen, übertrafen die Vorkrisenhöchststände und generierten Ausgaben von 126 Milliarden EUR (137,34 Milliarden USD), eine Leistung, die das Tourismus-BIP um 6 % anhob – doppelt so schnell wie die nationale Wirtschaftswachstumsrate. Das Vereinigte Königreich verzeichnete 18,4 Millionen Besucher, während die Vereinigten Staaten ein Wachstum von 40 % verzeichneten, da die Langstreckenverbindungen verbessert wurden. Die Hotelbelegung stieg im Jahr 2024 auf 74,6 %, und die durchschnittlichen Tagesraten erreichten 158,40 EUR (172,66 USD), da die Angebotsdisziplin die Preissetzungsmacht bewahrte[2]Cushman & Wakefield, „Spanischer Hotel-RevPAR stellt Rekord auf,” cushmanwakefield.com.. Die Reisenachfrage außerhalb der Saison beschleunigte sich schneller als Hochsaisonbuchungen, was die Verdünnung der Saisonalität bestätigt, die eine ganzjährige Beschäftigung aufrechterhält. Es wird erwartet, dass dieser Nachfrageanstieg die ADR des spanischen Hospitality-Marktes mittelfristig über der Inflation halten wird. Die Beschäftigung wuchs bis Dezember 2024 um 3,8 %, was die Arbeitskräfteabsorptionskapazität unterstreicht, die zu breiteren wirtschaftlichen Beiträgen beiträgt.

Zunahme von Boutique- & Lifestyle-Konzepten, die die ADR antreiben

Designorientierte Hotels erzielen Ratenaufschläge, da Reisende authentische städtische Erlebnisse bevorzugen; Room Mate Hotels meldete 2023 ein Umsatzwachstum von 37 %, nachdem es seine gehobene Room Mate Collection eingeführt und kontaktlose Technologie integriert hatte, um die Gästepersonalisierung zu stärken. Die Luxus-ADR liegt nun zwischen 479 und 761 EUR (522,11 bis 830,49 USD), deutlich über dem Mittelklassedurchschnitt, und der RevPAR für erstklassige Objekte stieg 2024 auf über 128,62 USD pro Zimmer. Umweltzertifizierungen spielen ebenfalls eine preisliche Rolle, wobei 52,4 % der befragten Reisenden bereit sind, Aufschläge für ökozertifizierte Unterkünfte zu zahlen[3]MDPI, „Zahlungsbereitschaft für mehr für ökozertifizierte Hotels,” mdpi.com. Speisen und Getränke tragen in Luxusimmobilien bis zu 40 % zum Gesamtumsatz bei, was erlebnisorientiertes Dining als Gewinnhebel bestätigt. Dynamische Preisgestaltungstools, die von unabhängigen Hotels eingesetzt wurden, generierten 15 % Umsatzgewinne und verengten den Vertriebsrückstand gegenüber Markenhotelketten. Verbraucher buchen Boutiquehotels zunehmend direkt, was die Margenvorteile verstärkt. Die fortschreitende Urbanisierung von Lifestyle-Marken wird voraussichtlich die Ratenunterschiede vergrößern und die Erträge des spanischen Hospitality-Marktes steigern.

Staatliche Förderung von Besuchern mit hoher Ausgabenbereitschaft

Die Tourismusstrategie 2030 lenkt die nationale Vermarktung auf Reisende mit Ausgaben von 2.000–3.000 EUR (2.180–3.270 USD) pro Reise und priorisiert kulturelle und gastronomische Segmente, die 2024 für 32 % bzw. 28 % der Besuche verantwortlich waren[4]Tourism Review, „Spanien erwartet Rekordzahlen internationaler Reisender,” tourism-review.com.. Die Strategie allociert 4,29 Milliarden USD aus der Aufbau- und Resilienzfazilität für Digitalisierung, Nachhaltigkeit und Wettbewerbsfähigkeitsverbesserungen, mit besonderem Schwerpunkt auf dem Kultur- und Gastronomiertourismus, der 2024 32 % bzw. 28 % der Besuche antrieb. Das Startup-Gesetz führte ein Digital-Nomaden-Visum ein, das die durchschnittliche Aufenthaltsdauer verlängert und die Saisonalität diversifiziert, wodurch die Tourismusströme ins Landesinnere und in Sekundärstädte gestärkt werden. Das Marketing in Nordamerika steigerte die US-amerikanischen Ausgaben um 74,1 % gegenüber den Zahlen von 2019 und zeigt damit die Wirksamkeit der Diversifizierung ertragstarker Quellmärkte. Fördergelder für die Sanierung von Kulturerbestätten regen Investitionen in historische Objekte an und bereichern die Produkttiefe. Diese Maßnahmen fügen dem CAGR des spanischen Hospitality-Marktes zusammen etwa 0,7 Prozentpunkte hinzu.

Ausbau von Hotel-REIT-Strukturen zur Steigerung der Investitionsausgaben

SOCIMI-Vehikel genießen einen Körperschaftsteuersatz von 0 % auf qualifizierende Mieten und lenken Kapital in Renovierungen und Konsolidierungen, die die Qualität der Anlagen erhöhen. Die Hotelinvestitionen erreichten 2024 mit 147 Transaktionen einen Wert von 3,27 Milliarden USD, wobei inländische Investoren 57 % des Volumens ausmachten, da lokale Akteure die Erholungssichtbarkeit nutzten. Der Verkauf des Hotel Miguel Ángel in Madrid für 228,9 Millionen USD exemplifiziert das erneuerte Interesse an Trophäenobjekten. Städtische Immobilien machten 53 % der Kapitalzuflüsse im Jahr 2024 aus und übertrafen damit erstmals Resort-Objekte, was das Vertrauen der Investoren in die Normalisierung des Geschäftsreiseverkehrs signalisiert. Geplante Steuerreformen bedrohen jedoch Investitionen in der Pipeline im Wert von 16,35 Milliarden USD und könnten künftige Transaktionszahlen dämpfen. Selbst bei politischer Unsicherheit wird erwartet, dass SOCIMIs weiterhin den Zimmerbestand aufwerten und die Positionierung des spanischen Hospitality-Marktes durch ein höheres RevPAR-Potenzial stärken.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Übertourismus-Regulierungen in wichtigen Küstenstädten | -0.9% | Barcelona, Balearische Inseln, Málaga | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Arbeitskräftemangel & Lohninflation | -1.1% | Madrid, Barcelona, landesweit | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei der Genehmigung von Hotelprojekten | -0.6% | Andalusien, Kanarische Inseln, Valencia | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungs- und Energiekosten | -0.7% | Landesweit | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertourismus-Regulierungen in wichtigen Küstenstädten

Barcelona wird bis 2028 10.000 Kurzzeitmietlizenzen auslaufen lassen, was das alternative Angebot reduziert und die Nachfrage zu Hotels lenkt, wo bereits 75 % der Besucher übernachten. Málaga stoppte neue Ferienvermietungsgenehmigungen in 43 Stadtbezirken, während Mallorca die Anlegevorschriften für Kreuzfahrtschiffe verschärfte, um der Überfüllung entgegenzuwirken. Neue Gästeregistrierungsvorschriften, die ab Dezember 2024 gelten, erfordern mehr als 40 Datenfelder pro Reisenden und erhöhen die Compliance-Kosten für kleine Betreiber. Valencia stellt nun Fünfjahresgenehmigungen für Unterkünfte aus und verbietet reine Zimmervermietungen, was zusätzliche administrative Hürden schafft. Ausgeweitete Touristensteuern und Versicherungsanforderungen dämpfen zudem die Preiswettbewerbsfähigkeit. Obwohl Hotels von einer reduzierten Peer-to-Peer-Konkurrenz profitieren können, kann der Investitionsaufwand für die regulatorische Anpassung unmittelbare Gewinne schmälern. Diese Maßnahmen verringern die CAGR des spanischen Hospitality-Marktes kurzfristig zusammen um 0,9 Prozentpunkte.

Zunehmender Arbeitskräftemangel & Lohninflation

Die Hotellöhne stiegen von 2021 bis 2024 lediglich um 10 %, während die Zimmerpreise um 61,5 % zulegten, was Arbeitnehmerunruhen schürt und die Fluktuation erhöht. Gewerkschaften in Madrid fordern Gehaltserhöhungen von 10 %, ein Schritt, der sich voraussichtlich auf andere Touristenzentren ausweiten wird. Arbeitskosten machen 35–38 % des Umsatzes in gehobenen Hotels aus, sodass die Lohninflation direkten Druck auf die Bruttogewinnmargen ausübt. Der Sektor schuf im März 2025 fast 25.000 Arbeitsplätze, kämpft jedoch weiterhin darum, Qualifikationslücken im Revenue Management und im Gästeengagement zu schließen. Investitionen in Automatisierung und kontaktlose Dienstleistungen bieten partielle Entlastung, erfordern jedoch Kapital und Prozessumgestaltung. Steigende Energiepreise – von 2,9 % auf 3,3 % des Umsatzes – verschärfen die Kostenbelastung weiter. Diese Dynamiken subtrahieren zusammen 1,1 Prozentpunkte von der CAGR des spanischen Hospitality-Marktes im Prognosezeitraum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Immobilien behaupten Dominanz bei beschleunigter Kettenexpansion

Unabhängige Hotels hielten 2025 einen Marktanteil von 57,65 % am spanischen Hospitality-Markt, was das Erbe familiengeführter Betriebe widerspiegelt, die in lokale Gemeinschaften eingebettet sind. Viele Unabhängige nutzen kulturelle Authentizität und flexible Servicemodelle, um dynamische Reisenderwartungen zu erfüllen, hinken jedoch oft bei der Technologieadoption und der internationalen Vertriebsreichweite hinterher. Kettenhotels, gestützt durch Treueprogramme und standardisierte Dienstleistungen, expandieren über Franchise- und Managementverträge, wobei IHG 2024 vier neue spanische Immobilien unterzeichnete und bis 2026 50 Eröffnungen anstrebt. Die prognostizierte CAGR von 5,78 % des Segments zeigt anhaltenden Investorenappetit für Marktdurchdringung, insbesondere in Sekundärstädten, die eine Verbesserung der durchschnittlichen Tagesrate und des RevPAR anstreben. Managementarme „Manchise”-Modelle helfen Eigentümern, von Mietverträgen zu variablen Gebührenstrukturen zu wechseln, die das Nachfragerisiko teilen und dadurch die Effizienz des spanischen Hospitality-Marktes steigern. Synergien zwischen lokalem Wissen und globalen Standards verwischen weiterhin die Unterscheidung zwischen rein unabhängigen und markierten Betrieben durch Soft-Brand-Programme.

Unabhängige Betreiber arbeiten zunehmend mit Vertriebstechnologieanbietern zusammen, was Rate-Shopping-Nachteile minimiert und den direkten digitalen Traffic steigert. Gleichzeitig führen multinationale Plattformen wie Wyndhams Super-8-Expansion und Hyatts Joint Venture mit Grupo Piñero Budget- und All-Inclusive-Skaleneffekte ein, die Unabhängige schwer replizieren können. Konsolidierung unter inländischen Ketten wird erwartet, angesichts des kombinierten Anteils von unter 30 % der fünf größten Gruppen. Insgesamt signalisieren die Wettbewerbsdynamiken, dass die Marktgröße des spanischen Hospitality-Marktes für Kettenbetreiber schneller wachsen wird als die der Unabhängigen, wenn auch von einer niedrigeren Basis aus, da Markenpräsenz, standardisierte Sicherheitsprotokolle und Treuevorteile bei preisunempfindlichen Reisenden Anklang finden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Unterkunftskategorie: Mittelklasse dominiert das Volumen, während Luxus das Wachstum übertrifft

Mittel- & Obere-Mittelklasse-Hotels machten 2025 44,20 % des spanischen Hospitality-Marktvolumens aus, gestützt durch breite Attraktivität bei mittelständischen europäischen Touristen und inländischen Wochenendreisenden. Immobilien in dieser Kategorie balancieren Ausstattungsbreite und Ratepositionierung und bilden damit ein stabiles Rückgrat sowohl für Ketten als auch für Unabhängige. Im Gegensatz dazu verzeichnen Luxusunterkünfte eine führende CAGR von 6,42 %, da wohlhabende Gäste Privatsphäre, Wellness und kuratierte kulturelle Erlebnisse suchen – Trends, die durch starke Ankünfte aus den Vereinigten Staaten und dem Nahen Osten verstärkt werden. Meliás Premium-Neupositionierung von 40 Hotels bestätigt die strategische Kapitalallokation in erstklassige Segmente, die überlegene Margen liefern.

Nachhaltigkeitsnachweise treiben Buchungsentscheidungen im Luxussegment zunehmend an, wobei Fünf-Sterne-Resorts erneuerbare Energien und Initiativen zur Abschaffung von Einwegplastik einführen, die ADR-Aufschläge rechtfertigen. Verlängerte Aufenthalte von digitalen Nomaden und Umzugsreisenden befeuern auch die Nachfrage nach Serviced Apartments und bieten eine Alternative zu Peer-to-Peer-Vermietungen, die durch regulatorische Verschärfungen eingeschränkt werden. Budget- & Economy-Hotels profitieren von der Erholung der Flugkapazitäten und der Förderung des Binnentourismus, müssen jedoch mit einer höheren Energiekostenexposition aufgrund geringer Margen umgehen. Das Zusammenspiel der Segmente deutet daher darauf hin, dass das Marktvolumen des spanischen Hospitality-Marktes moderat in Richtung gehobener Angebote kippen wird, auch wenn die Mittelklasse die größte absolute Umsatzbasis behält.

Nach Buchungskanal: Direkte Digitale Buchungen gewinnen gegenüber OTA-Dominanz an Bedeutung

OTAs hielten 2025 einen Anteil von 37,92 % am Marktvolumen des spanischen Hospitality-Marktes und unterstrichen damit die festgefügte Rolle von Online-Vermittlern bei der Planung von Freizeitreisen. Jedoch haben Hotelinvestitionen in proprietäre Buchungsmaschinen, Mitgliederraten und gezieltes CRM die Direkten Digitalen Buchungen auf eine CAGR von 9,35 % getrieben, wodurch Provisionsbelastungen abnehmen und der Datenbesitz verbessert wird. Firmen-/MICE-Reservierungen erholten sich im Zuge der Normalisierung des Konferenzkalenders, insbesondere in Madrid und Barcelona, wo Kongresszentrumserweiterungen hochwertige Veranstaltungen anziehen.

Mobile-First-Ansätze steigern die direkte Verbraucherbindung durch chatbasiertes Upselling, KI-gestützte Ratenbenachrichtigungen und nahtlose Zahlungslösungen, die Wiederholungsbuchungen fördern. Die OTA-Macht bleibt bestehen, aber Metasearch-Gebühreninflation und Änderungen im Google-Reiseranking verstärken den Willen der Hotels zur Diversifizierung. Großhandel und traditionelle Reisebüros schwenken auf maßgeschneiderte Gruppenprodukte um und schließen Lücken in der Servicekomplexität und Versicherung, die rein digitale Wege nicht abdecken können. Folglich unterstützt die Kanalmixtwicklung einen höheren Netto-RevPAR und eine Margenverbesserung innerhalb des spanischen Hospitality-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Der spanische Hospitality-Markt weist differenzierte regionale Dynamiken auf: Andalusiens 17,10 % Umsatzanteil spiegelt synergetische Küsten- und Kulturassets wider, gestützt durch Infrastrukturverbesserungen, die eine hohe Auslastung auch in traditionell schwachen Saisons aufrechterhalten. Die regionale Initiative zur Diversifizierung in den Öko-Tourismus im Landesinneren schützt die Einnahmen zusätzlich vor strandzentrischer Volatilität und positioniert die Region für eine schrittweise ADR-Steigerung. Katalonien profitiert weiterhin von Barcelonas globaler Anziehungskraft; jedoch zielen strengere Unterkunfts- und Kreuzfahrtkontrollen darauf ab, die Überfüllung zu mildern, was die Nachfrage potenziell in Richtung Girona und Tarragona umlenkt. Madrids Hotelpipeline von rund 2.300 Zimmern tendiert zu Boutique-Unabhängigen, während konferenzgetriebene Wochentagsnachfrage die Erholung der Unternehmens-Durchschnittsraten über die Benchmarks von 2019 hinaus beschleunigt.

Die Kanarischen Inseln führen das Wachstumstempo mit einer CAGR von 4,72 % an, unterstützt durch den Ausbau direkter transatlantischer Routen und Investitionen in Solarenergie, die die Betriebskosten für große Resortkomplexe senken. Der Besucherobergrenzen-Cap des Archipels für geschützte Naturparks balanciert Naturschutz mit Erlebnisqualität und stärkt seine langfristige Wettbewerbsfähigkeit. Valencia vereint mediterranes Sonne-und-Strand-Angebot mit UNESCO-Gastronomie-Zertifizierungen; sein aufkommendes Film-Tourismus-Segment, das durch regionale Produktionsanreize gefördert wird, erweitert die Besucherzahlen außerhalb der Saison.

Regionen im übrigen Spanien wie Galicien, das Baskenland und Kastilien-La Mancha profitieren zunehmend von Förderströmen der Tourismusstrategie 2030, die Kulturerbe-Routen im Landesinneren und Agrotourismus fördern. Der Ausbau des Hochgeschwindigkeitsschienennetzes verkürzt die Reisezeiten von Madrid in die nördlichen Provinzen, erleichtert multiregionale Reiserouten und erhöht die durchschnittliche Aufenthaltsdauer. Die asymmetrischen Auswirkungen des Klimawandels, die sich in 10 % differenzierter Ausgaben in Abhängigkeit von Temperaturschwankungen widerspiegeln, stärken diese kühleren Reiseziele als Sommeralternativen.

Wettbewerbslandschaft

Spaniens Hospitality-Markt ist stark fragmentiert, wobei die größten Akteure einen begrenzten Anteil am gesamten Zimmerangebot halten. Diese Fragmentierung bietet erheblichen Wachstumsspielraum und schafft Möglichkeiten sowohl für skalengetriebene Expansion als auch für Nischenmarkendifferenzierung. Meliá Hotels International führt die Aufwärtspositionierung an und meldete 2024 ein EBITDA von über 525 Millionen EUR (572,25 Millionen USD) sowie die Allokation von 400 Millionen EUR (436 Millionen USD) für Upgrades im Jahr 2025 zur Verbesserung von ADR und Loyalitätserfassung. NH Hotel Group begegnet steigenden Betriebskosten durch Investitionen in Energieeffizienz-Nachrüstungen und steigert die Wettbewerbsfähigkeit der Anlagen, ohne das Gästeerlebnis zu beeinträchtigen. Barceló hingegen verfolgt eine regionale Verdichtungsstrategie, die durch den Erwerb zweier Immobilien in León zur Erschließung von Zubringermarkt-Synergien exemplifiziert wird.

Globale Marken vertiefen ihre Präsenz in Spanien durch strategische Akquisitionen und anlagenleichte Wachstumsmodelle. Hyatt erweiterte sein All-Inclusive-Angebot durch den Erwerb von drei Resorts auf Teneriffa und zielt auf die US-amerikanische Geschäftsreisenachfrage ab. Wyndham schließt eine Lücke im Economy-Segment durch den Rollout von 40 Super-8-Hotels in spanischen Sekundärstädten und spricht unabhängige Eigentümer durch kosteneffektives Franchising an. IHG setzt seine Soft-Brand-Expansion über die Vignette Collection auf Mallorca fort und bietet unabhängigen Luxushotels Zugang zur globalen Distribution ohne Aufgabe der Markenidentität. Diese internationalen Schritte spiegeln wachsendes Vertrauen in Spaniens langfristige Nachfragegrundlagen wider, insbesondere in den Freizeit- und Mittelklassesegmenten.

Technologie und Nachhaltigkeit haben sich als zentrale Wettbewerbsfelder in der spanischen Hospitality-Landschaft etabliert. Betreiber differenzieren sich durch proprietäre mobile Apps, KI-gestützte Gästeservices und Zero-Waste-Programme für umweltbewusste Reisende. Regulatorische Entwicklungen – darunter strengere Gästeregistrierungsprotokolle und Obergrenzen für Kurzzeitvermietungen – erhöhen die Anforderungen an Compliance und digitale Leistungsfähigkeit. Dies beschleunigt unbeabsichtigt die Konsolidierung und begünstigt Marken, die über robuste Backend-Systeme und Datenverwaltung verfügen. Unabhängige Hotels beweisen jedoch weiterhin Resilienz, indem sie Authentizität, lokale Verwurzelung und operative Agilität nutzen, um treue inländische Gäste zu halten. Mit zurückkehrendem Investitionskapital und globalen Marken, die über Franchise- und Managementverträge skalieren, wird die Wettbewerbsintensität in den kommenden Jahren deutlich zunehmen.

Marktführer der spanischen Hospitality-Branche

Meliá Hotels International

NH Hotel Group (Minor)

Barceló Hotels & Resorts

Eurostars Hotel Company

Iberostar Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Barceló Hotel Group erwarb zwei Hotels in León, Spanien – das 134-Zimmer-Hotel Barceló León Conde Luna und das 62-Zimmer-Hotel Occidental León Alfonso V von By Vamuca –, mit Renovierungsplänen zur Premium-Neupositionierung.

- Juni 2025: Barceló Group prognostizierte einen Nettogewinn von 310 Millionen EUR (337,9 Millionen USD) für 2025 und kündigte ein Investitionsprogramm von 500 Millionen EUR (545 Millionen USD) an, das sich auf Upgrades und Eröffnungen in seinem 299-Immobilien-Netzwerk konzentriert.

- April 2025: Wyndham unterzeichnete eine exklusive Vereinbarung mit Soliteight zur Entwicklung von 40 Super-8-Economy-Hotels in Spanien und Portugal im Laufe des nächsten Jahrzehnts.

- Juli 2024: Room Mate Hotels erwarb das Portfolio von Staying Valencia mit 10 Boutique-Objekten und peilt nach der Integration ein EBITDA von 40 Millionen EUR (43,6 Millionen USD) für 2025 an.

Umfang des Berichts zum spanischen Hospitality-Markt

Hospitality ist ein weit gefasster Begriff, der alle Aspekte der Dienstleistungsbranche umfasst, nämlich Unterkunft, Speisen und Getränke, Eventplanung, Freizeitparks, Reisebüros, Tourismus, Hotels, Restaurants und Bars. Die Hospitality-Branche in Spanien ist nach Typ und Segment unterteilt. Nach Typ ist der Markt in Kettenhotels und unabhängige Hotels segmentiert. Nach Segment ist der Markt in Serviced Apartments, Budget- und Economy-Hotels, Mittel- und Obere-Mittelklasse-Hotels sowie Luxushotels unterteilt. Der Bericht bietet Marktgröße und -prognosen für die Hospitality-Branche in Spanien in Wertangaben (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- & Obere-Mittelklasse |

| Budget & Economy |

| Serviced Apartments |

| Direktes Digitales Booking |

| OTAs |

| Firmen- / MICE-Buchungen |

| Großhandel & Traditionelle Reisebüros |

| Andalusien |

| Katalonien |

| Madrid |

| Valencia |

| Kanarische Inseln |

| Übriges Spanien |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftskategorie | Luxus |

| Mittel- & Obere-Mittelklasse | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digitales Booking |

| OTAs | |

| Firmen- / MICE-Buchungen | |

| Großhandel & Traditionelle Reisebüros | |

| Nach Geografie | Andalusien |

| Katalonien | |

| Madrid | |

| Valencia | |

| Kanarische Inseln | |

| Übriges Spanien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Hospitality-Markt im Jahr 2026?

Der Sektor erwirtschaftete im Jahr 2026 125,34 Milliarden USD und soll bis 2031 einen Wert von 152,84 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate der spanischen Hospitality-Branche zwischen 2026 und 2031?

Der spanische Hospitality-Markt soll über den Fünfjahreszeitraum mit einer CAGR von 4,05 % wachsen.

Welche Unterkunftskategorie wächst in Spanien am schnellsten?

Luxushotels führen das Wachstum mit einer CAGR von 6,42 % an, angetrieben durch internationale Gäste mit hoher Ausgabenbereitschaft und Upgrade-Investitionen.

Welcher Buchungskanal gewinnt am schnellsten Marktanteile?

Direkte Digitale Buchungen expandieren mit einer CAGR von 9,35 %, da Hotels Treueprogramme und niedrigere Provisionskosten in den Vordergrund stellen.

Welche spanische Region weist das höchste Wachstumspotenzial im Hospitality-Bereich auf?

Die Kanarischen Inseln führen die Prognose mit einer CAGR von 4,72 % an, dank ganzjähriger Nachfrage und nachhaltiger Tourismuspolitik.

Seite zuletzt aktualisiert am: