Sojamehl-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

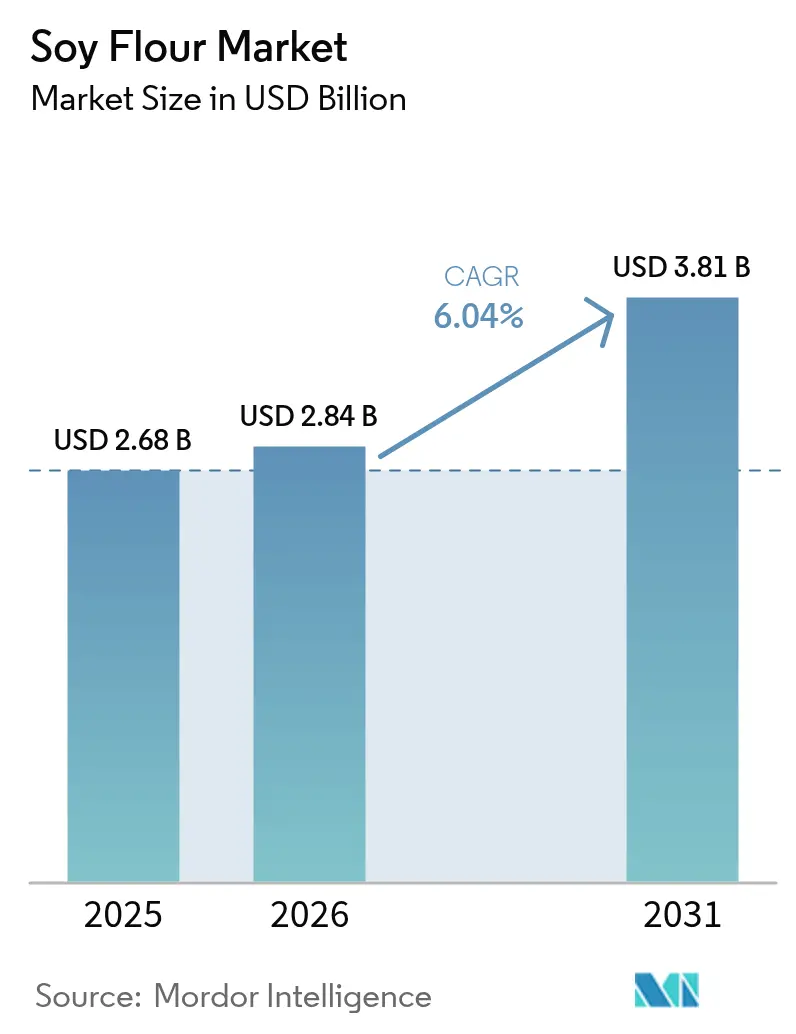

| Marktgröße (2026) | 2.84 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sojamehl-Marktanalyse von Mordor Intelligence

Die Größe des Sojamehl-Markts wird im Jahr 2026 auf 2,84 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 2,68 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 3,81 Milliarden USD ausweisen – mit einer CAGR von 6,04 % über den Zeitraum 2026–2031. Wachsende Formulierungsflexibilität, Rückverfolgbarkeitsprogramme und Prämien für nachhaltige Beschaffung stärken die Attraktivität von Sojamehl gegenüber Milch- und tierischen Proteinen, selbst während alternative Hülsenfruchtemehle um Marktanteile konkurrieren. Entfettete Qualitäten dominieren proteinreiche Lebensmittel aufgrund ihres Proteingehalts von 50–54 %, während Vollfettvarianten Bäcker ansprechen, die eine Clean-Label-Emulgierung und Feuchtigkeitsretention anstreben. Futtermittelhersteller erhöhen ebenfalls die Einschlussraten, um sich gegen Versorgungsrisiken bei Fischmehl abzusichern, und diese Nachfrage aus zwei Kanälen schützt die Verarbeiter vor der Volatilität eines einzelnen Segments. Die Wettbewerbsintensität bleibt moderat; globale Ölsaatenmühlen nutzen ihre Größenvorteile und Beschaffungstiefe, während regionale Mühlen sich durch Enzymbehandlung, Fermentation und Nicht-GVO-Zertifizierung differenzieren.

Wichtigste Erkenntnisse des Berichts

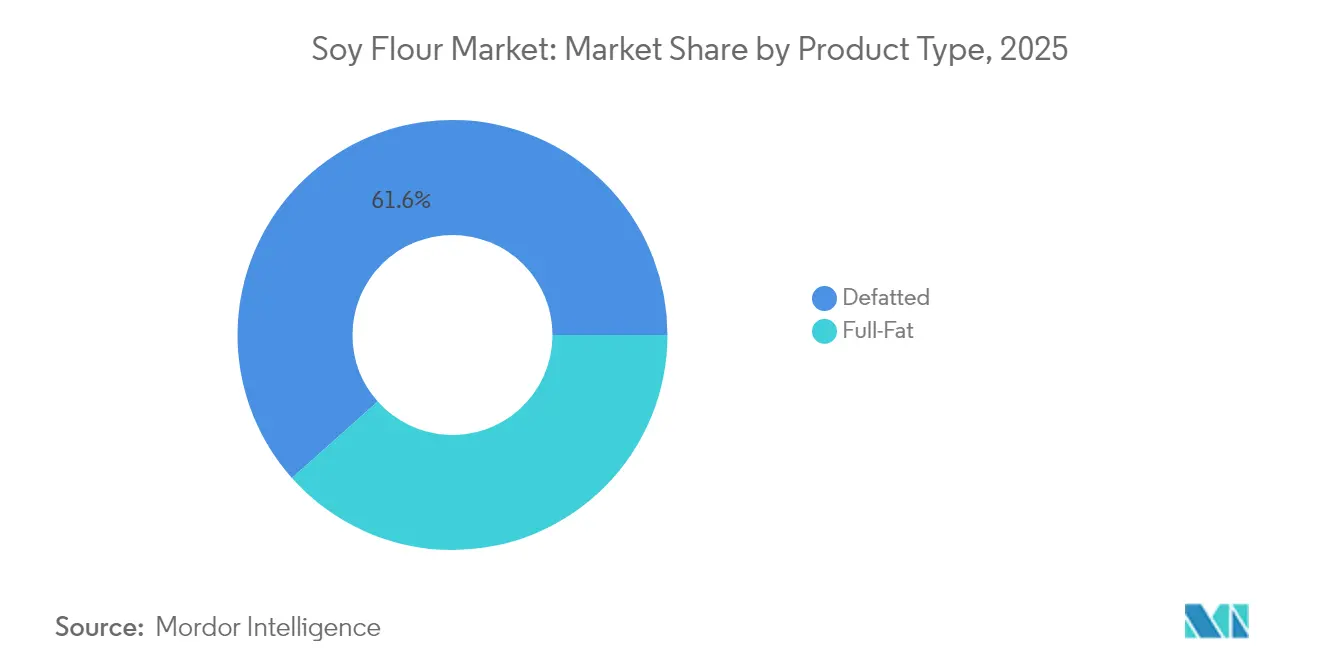

- Nach Produkttyp führten entfettete Qualitäten mit einem Sojamehl-Marktanteil von 61,58 % im Jahr 2025, während Vollfettqualitäten bis 2031 mit einer CAGR von 8,59 % zulegen.

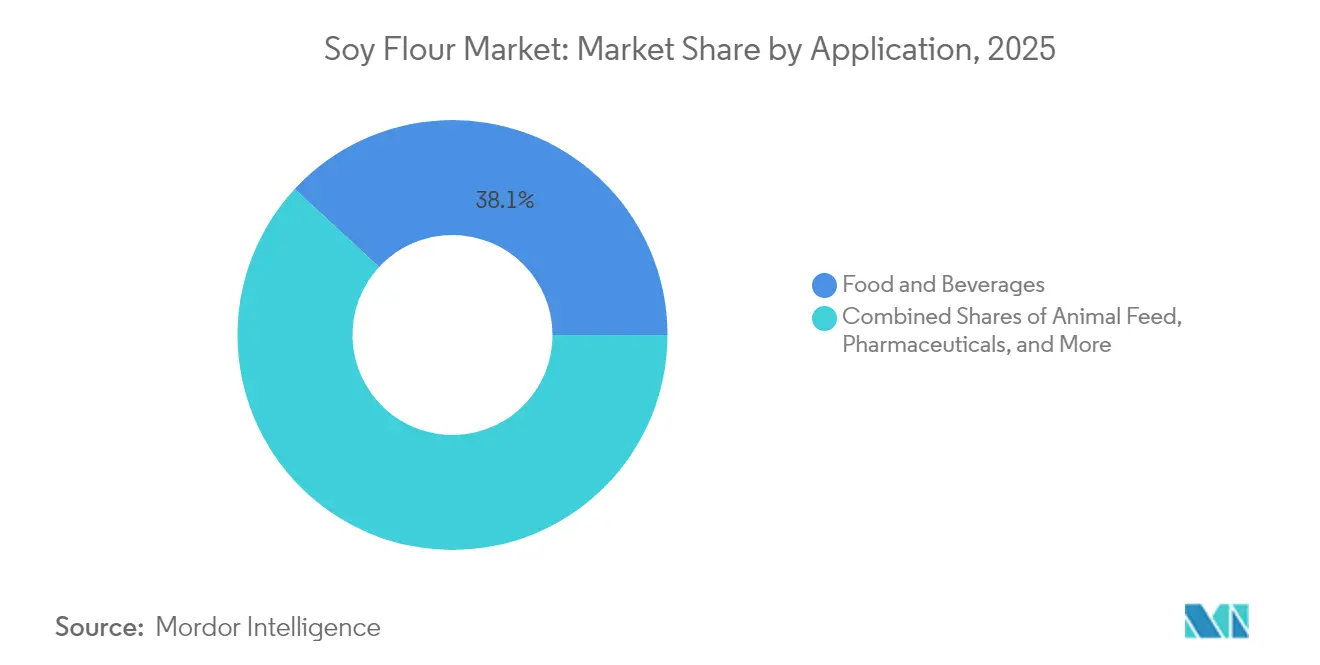

- Nach Anwendung entfielen 38,12 % der Sojamehl-Marktgröße im Jahr 2025 auf Lebensmittel und Getränke, und Tierfutter expandiert im Prognosezeitraum mit einer CAGR von 10,05 %.

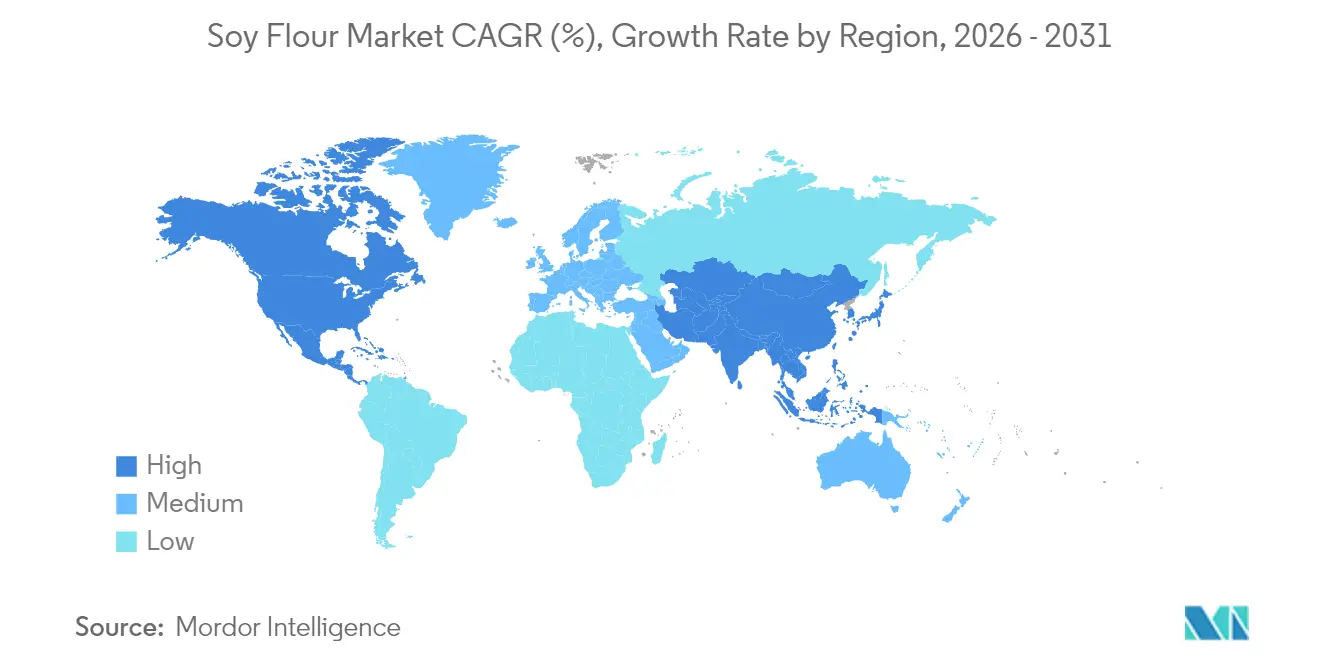

- Nach Geografie entfielen auf den Asien-Pazifik-Raum 34,26 % des Umsatzes im Jahr 2025, während für Nordamerika bis 2031 eine CAGR von 7,18 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sojamehl-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage von Lebensmittelherstellern nach proteinreichen, pflanzenbasierten Zutaten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Beschaffung in der Backwarenindustrie für glutenfreie und vegane Produkte | +0.9% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in Tierfutter durch Viehproduzenten | +1.5% | Asien-Pazifik (China, Indien), Südamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Verarbeitungstechnologien | +0.7% | Global, frühzeitige Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Forschungs- und Entwicklungsinvestitionen der Lieferanten für maßgeschneiderte Formulierungen | +0.5% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Anwendungen in Nutrazeutika und Nahrungsergänzungsmitteln | +0.6% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage von Lebensmittelherstellern nach proteinreichen, pflanzenbasierten Zutaten

Lebensmittelhersteller passen ihre Proteinportfolios an, um der Verbrauchernachfrage nach pflanzenbasierter Ernährung gerecht zu werden, die vollständige Aminosäureprofile ohne die traditionellen bohnenartigen Fehlaromen von Soja bietet. Im Jahr 2024 berichtete McKinsey, dass 60 % der nordamerikanischen Lebensmittelunternehmen mindestens eine Produktlinie neu formuliert haben, um Pflanzenproteine einzubeziehen. Sojamehl ist zur bevorzugten Option geworden, da es mit einem Preis zwischen 1,20 und 1,80 USD pro Kilogramm erschwinglich ist, verglichen mit 4,50 bis 6,00 USD für Erbsenproteinisolat. Innovationen wie enzymatische Desaminierung und Hochscherextrusion ermöglichen es Sojamehl nun, die Textur von Hackfleisch in Hybridprodukten zu replizieren. Dies ermöglicht es Marken, den Fleischanteil um 30–40 % zu reduzieren und dabei die sensorische Attraktivität zu erhalten. Dieser Wandel wird jedoch stärker durch strategische Überlegungen als durch Altruismus angetrieben. Pflanzenproteine helfen, Risiken im Zusammenhang mit Tierseuchen und schwankenden Futterkosten zu mindern, und bieten eine Doppelbezugsstrategie, die Hersteller vor der Abhängigkeit von einem einzigen Rohstoff schützt. Als Ausdruck dieses Trends meldete The Good Food Institute einen Anstieg von 23 % im Jahr 2024 mit 127 neuen Markteinführungen sojabasierter Fleischanaloga im Vergleich zu 2023, was Sojas erneute Bedeutung hervorhebt, da Formulierer Geschmacksparität erreichen.

Wachstum der Beschaffung in der Backwarenindustrie für glutenfreie und vegane Produkte

Beschaffungsteams der Backwarenindustrie setzen zunehmend Sojamehlmischungen ein, um Weizenmehl zu ersetzen, mit dem Ziel, die Anforderungen an glutenfreie und vegane Kennzeichnung zu erfüllen und gleichzeitig die Teigelastizität und Krumenstruktur zu erhalten. Die Verbraucherstudie von Deloitte aus dem Jahr 2024 ergab, dass 34 % der europäischen Backwarenkäufer eine glutenfreie Zertifizierung priorisieren, aber 68 % Produkte mit beeinträchtigter Textur meiden. Infolgedessen integrieren Bäcker Sojamehl mit Einschlussraten von 10–15 %, was zur Wasserbindung und Fettemulgierung beiträgt. Vollfettsojamehl mit einem Lipidgehalt von 18–20 % dient als Ei-Ersatz in veganen Formulierungen und senkt die Zutatenkosten um 0,08 bis 0,12 USD pro Laib. Darüber hinaus erzeugt es eine weichere Krume und verlängert die Haltbarkeit um 2–3 Tage. Dieser Wandel bietet erhebliche Kosteneinsparungen für industrielle Bäckereien: Eine Anlage, die täglich 50.000 Laibe produziert, kann jährlich 146.000 USD einsparen, indem sie eibasierte Emulgatoren durch Vollfettsojamehl ersetzt, ausgehend von einer Substitutionsrate von 15 %. Der Trend gewinnt in städtischen Märkten des Asien-Pazifik-Raums an Bedeutung, wo vegane Optionen als gesundheitliche Verbesserungen vermarktet werden und so ihre Attraktivität über traditionelle vegetarische Verbraucher hinaus erweitern.

Zunehmende Verwendung in Tierfutter durch Viehproduzenten

Viehproduzenten greifen zunehmend auf Sojamehl als Ersatz für Fischmehl in Futterrationen zurück und profitieren von dessen überlegener Aminosäureverdaulichkeit. Im Jahr 2024 nutzte China 102,7 Millionen Tonnen Sojaschrot für Tierfutter, wobei Geflügel und Schweine 74 % des Gesamtbedarfs ausmachten. Dieser Anstieg wurde durch die Erholung von der Afrikanischen Schweinepest und die steigende Proteinnachfrage angetrieben, wie vom USDA Foreign Agricultural Service berichtet.[1]Quelle: USDA Foreign Agricultural Service, "Ölsaaten: Weltmärkte und Handel," fas.usda.gov Fermentierter Sojaschrot, der mit Bacillus subtilis oder Aspergillus oryzae hergestellt wird, reduziert antinutritive Faktoren wie Trypsininhibitoren um 60–80 %. Dies ermöglicht es Futtermühlen, die Einschlussraten in Broiler-Starterrationen von 18 % auf 25 % zu erhöhen, ohne die Wachstumsleistung zu beeinträchtigen. Indiens Sojaschrotproduktion erreichte im Jahr 2024 7,85 Millionen Tonnen, mit einem inländischen Futterverbrauch von 6,9 Millionen Tonnen. Molkereigenossenschaften setzen zunehmend auf Sojamehl und steigern so die Milchproteinausbeute bei hochleistenden Holstein-Herden um 8–12 %. Dieser Wandel wird stärker durch Versorgungssicherheit als durch Kostenüberlegungen angetrieben. Während die Abhängigkeit der Aquakultur von peruanischem Anchovisfischmehl Futterformulierern El-Niño-bedingten Fangmengeschwankungen aussetzt, bietet Sojamehl stabile Preise, die an die Ernteerträge im Mittleren Westen geknüpft sind.

Fortschritte bei Verarbeitungstechnologien

Verarbeitungsinnovationen erschließen funktionale Eigenschaften in Sojamehl, die zuvor eine chemische Modifikation erforderten. Hochfeuchteextrusion, die bei 60–70 % Feuchte und 140–160 °C betrieben wird, transformiert Sojaproteine in faserige Strukturen, die Hühnerbrust oder Pulled Pork ähneln. Dieser Fortschritt ermöglicht es Lebensmittelherstellern, eine 90-prozentige sensorische Übereinstimmung mit tierischem Fleisch zu erzielen, wie durch Blindverkostungen der University of Massachusetts im Jahr 2024 belegt. Enzymunterstützte Hydrolyse unter Verwendung von Alcalase oder Neutrase bricht Peptidbindungen auf, um Sojamehl mit 95-prozentiger Proteinlöslichkeit bei neutralem pH-Wert herzustellen und das kreideartige Mundgefühl früherer Formulierungen zu eliminieren. Im Jahr 2024 eröffnete Cargill ein Innovationszentrum in Singapur, das sich auf den Einsatz überkritischer CO2-Extraktion zur Entfernung von Resthesan aus entfettetem Sojamehl konzentriert und Clean-Label-Standards erfüllt, ohne die Proteinausbeute zu beeinträchtigen. Obwohl diese Fortschritte kapitalintensiv sind – ein einzelner Hochfeuchteextruder kostet zwischen 1,2 und 1,8 Millionen USD –, ermöglichen sie Verarbeitern, einen Preisaufschlag von 25–35 % für texturiertes Sojamehl gegenüber handelsüblichem Schrot zu erzielen, was die Investition für mittelständische Mühlen, die Foodservice-Kanäle anvisieren, rentabel macht.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise für Sojabohnen | -0.8% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere alternative Mehle | -0.6% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenineffizienzen durch Export-Import-Beschränkungen | -0.4% | Europa, Asien-Pazifik (importabhängige Länder) | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und GVO-Vorschriften | -0.3% | Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch andere alternative Mehle

Erbsen-, Kichererbsen-, Hafer- und Mandelmehl gewinnen in Anwendungen an Popularität, bei denen die allergenen Eigenschaften oder der Geschmack von Soja Formulierungsprobleme verursachen. Im Bereich Sporternährung wird Erbsenproteinisolat trotz des höheren Preises wegen seines neutralen Geschmacks und seiner hypoallergenen Eigenschaften bevorzugt. Hafermehl, bekannt für seinen Beta-Glucan-Gehalt und seine Clean-Label-Attribute, dominiert das glutenfreie Backsegment. Louis Dreyfus Company, ein wichtiger Akteur in der Sojabranche, erweitert sein Portfolio mit einer Investition aus dem Jahr 2024 in eine Erbsenproteinanlage in Saskatchewan mit einer Jahreskapazität von 75.000 Tonnen. Kichererbsenmehl etabliert eine starke Präsenz in südasiatischen und nahöstlichen Märkten, wo seine kulturelle Relevanz und kulinarischen Verwendungen ihm einen Vorteil gegenüber Soja in herzhaften Gerichten wie Falafel, Pakoras und Fladenbroten verschaffen. Der Wettbewerb ist im Premiumsegment am intensivsten: Während biologisches, Nicht-GVO-Sojamehl einen Preisaufschlag von 40–50 % gegenüber konventionellen Optionen erzielt, liegt es in der Verbraucherwahrnehmung immer noch hinter Erbsen- und Kichererbsenmehl zurück. Viele Verbraucher verbinden Soja mit industrieller Verarbeitung und genetischer Modifikation. Die Überbrückung dieser Wahrnehmungslücke erfordert mehr als Marketingmaßnahmen; sie erfordert langfristige Investitionen in Narrative zur regenerativen Landwirtschaft und die Einholung von Drittanbieter-Zertifizierungen zur Validierung von Umwelt- und Sozialansprüchen.

Lieferkettenineffizienzen durch Export-Import-Beschränkungen

Handelspolitik und phytosanitäre Vorschriften stören Sojamehl-Lieferketten, erhöhen die Landkosten und schränken den Marktzugang für Verarbeiter ohne diversifizierte Beschaffung ein. Ab Dezember 2024 verpflichtet die Entwaldungsverordnung der Europäischen Union Importeure dazu, Geokoordinaten für Sojabohnenfarmen vorzulegen. Diese von der Europäischen Kommission durchgesetzte Verordnung fügt Compliance-Kosten von 0,08 bis 0,12 USD pro Kilogramm hinzu, bedingt durch die Implementierung von Rückverfolgbarkeitssystemen, Drittanbieterprüfungen und Satellitenbildverifizierung.[2]Quelle: Europäische Kommission, "Verordnung über entwaldungsfreie Produkte," ec.europa.eu Chinas Importlizenzsystem für Sojabohnen, das staatliche Ölmühlen bevorzugt, verursacht erhebliche Engpässe. Private Mühlen, die um Kontingentszuteilungen konkurrieren, erleben in Spitzennachfrageperioden Lieferverzögerungen von 4–6 Wochen. Argentiniens Exportsteuern auf Sojaprodukte – 30 % auf Bohnen und 28 % auf Schrot und Öl – fördern die inländische Verarbeitung, verzerren aber die globalen Handelsströme. Infolgedessen stehen Verarbeiter in Importländern vor höheren Kosten für argentinisches Sojamehl, was brasilianische oder US-amerikanische Alternativen wettbewerbsfähiger macht. Diese Ineffizienzen sind struktureller Natur und spiegeln anhaltende Spannungen zwischen Ernährungssicherheit, Umweltmandaten und Handelsliberalisierung wider. Dies deutet darauf hin, dass die Komplexität der Lieferkette die Margen während des gesamten Prognosezeitraums weiter unter Druck setzen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Entfettet dominiert, während Vollfett-Sojamehl voraussichtlich wachsen wird

Im Jahr 2025 entfielen 61,58 % des Markts auf entfettetes Sojamehl, was seine wichtige Rolle in proteinreichen Anwendungen unterstreicht. Diese Anwendungen konzentrieren sich auf die Reduzierung des Lipidgehalts zur Verhinderung von Ranzigkeit und Verlängerung der Haltbarkeit. Lebensmittelhersteller bevorzugen zunehmend entfettete Qualitäten für Produkte wie Fleischanaloga, Proteinriegel und angereicherte Getreideprodukte. Mit einem Proteingehalt von 50–54 % auf Trockenmassebasis bietet entfettetes Sojamehl funktionale Vorteile – wie Wasserbindung, Emulgierung und Gelbildung – ohne den Fettgehalt von 18–20 %, der in Vollfettvarianten vorhanden ist. Auf der anderen Seite gewinnt Vollfettsojamehl, das voraussichtlich bis 2031 mit einer jährlichen Rate von 8,59 % wachsen wird, in den Backwaren- und Süßwarensektoren an Bedeutung. Formulierer nutzen seinen Lecithingehalt, um synthetische Emulgatoren wie Mono- und Diglyceride zu ersetzen, was den Verbraucherpräferenzen für einfachere Zutatenlisten entspricht.

Vollfettsojamehl verzeichnet sein stärkstes Wachstum in Backwarenanwendungen. Sein Lipidgehalt verbessert die Teigverarbeitbarkeit und Krumenweichheit, insbesondere in Hochgeschwindigkeitsprodukionslinien. Eine 2024 im Journal of Cereal Science veröffentlichte Studie zeigte, dass der Ersatz von 12 % Vollfettsojamehl in Weißbrotformulierungen das Laibvolumen um 8 % erhöhte und die Altbackenrate über 72 Stunden um 15 % verringerte, aufgrund der Wechselwirkung von Lecithin mit Glutennetzwerken. Für industrielle Bäckereien, die mit Bruttomargen von 12–15 % arbeiten, bedeutet dies eine erhebliche Kostenreduzierung. Die behördliche Aufsicht in diesem Segment ist minimal, da sowohl entfettetes als auch Vollfettsojamehl gemäß FDA-Vorschriften als Allgemein als sicher anerkannt (GRAS) gilt. Allerdings erhöhen Bio- und Nicht-GVO-Zertifizierungen die Rohstoffkosten um 30–40 %, was ihre Verwendung auf Premiumproduktlinien beschränkt.

Nach Anwendung: Lebensmittel und Getränke führen, während Tierfutter zulegt

Im Jahr 2025 entfielen 38,12 % der Nachfrage auf Lebensmittel- und Getränkeanwendungen, angetrieben durch Fleischersatzprodukte, Backwaren und Suppen. Das Tierfuttersegment verzeichnete jedoch das schnellste Wachstum mit einer CAGR von 10,05 %, da Viehproduzenten zunehmend Fischmehl und synthetische Aminosäuren durch Sojamehl ersetzten. Im Lebensmittel- und Getränkesektor stachen Fleischersatzprodukte als das dynamischste Teilsegment hervor. Das Aminosäureprofil von Sojamehl, insbesondere sein Lysin- und Threoningehalt, ergänzt Erbsen- und Weizenproteine in Hybridmischungen. Diese Kombination ermöglicht es Formulierern, einen Proteinverdaulichkeits-korrigierten Aminosäure-Score (PDCAAS) von 0,95–1,0 zu erreichen, ohne auf Sojaprotein-Isolate zurückzugreifen, die 2,5–3,0-mal teurer pro Kilogramm sind. In Backwaren- und Süßwarenanwendungen trägt die Wasseraufnahmekapazität von Sojamehl dazu bei, die Klebrigkeit des Teigs zu reduzieren und die Verarbeitbarkeit in Hochgeschwindigkeitsprodukionslinien zu verbessern.

Da die Getreidepreise steigen, konzentrieren sich Geflügel- und Schweineproduzierer zunehmend auf Tierfutteranwendungen, um die Futterverwertungsquoten zu optimieren. Eine 2024 in Animal Feed Science and Technology veröffentlichte Studie zeigte die Vorteile von fermentiertem Sojaschrot, einer Premiumvariante von Sojamehl, das mit Probiotika behandelt wurde. Diese Variante reduziert Darmentzündungen bei abgesetzten Ferkeln und senkt die Sterblichkeitsraten in der kritischen Phase von 21–35 Tagen nach dem Absetzen um 3–5 %. Pharmazeutika und Nahrungsergänzungsmittel, obwohl mit einem kleineren Anteil, wachsen stetig, da Sojaproteinpeptide Anwendungen in medizinischen Ernährungsprodukten zur Behandlung von Sarkopenie und Kachexie finden. Andere Anwendungen, darunter Textilien, Kosmetik und Körperpflege, bleiben Nischenanwendungen. Die filmbildenden Eigenschaften von Sojaprotein gewinnen jedoch in der biologisch abbaubaren Verpackung an Bedeutung, wo es als Ersatz für erdölbasierte Polymere in Beschichtungen für Karton- und Formfaserprodukte dient.

Geografische Analyse

Im Jahr 2025 hielt die Asien-Pazifik-Region einen Marktanteil von 34,26 %, gestützt durch Chinas führende Rolle beim Sojabohnenpressen – mit einer jährlichen Verarbeitungskapazität von 99 bis 105 Millionen Tonnen. Gleichzeitig verbrauchten Indiens aufstrebende Geflügel- und Aquakulturindustrien 6,9 Millionen Tonnen Sojaschrot als Futter. Chinas Nachfrage nach Sojamehl ist zweigleisig: Während handelsübliches Schrot vorwiegend in Futterrationen verwendet wird, bedient Lebensmittelqualitätsmehl eine aufkeimende pflanzenbasierte Fleischbranche, die jedoch noch weit hinter ihren nordamerikanischen und europäischen Pendants zurückliegt. In Indien begrenzen kulturelle Neigungen zu Milchproteinen, kombiniert mit einer unterentwickelten Kühlketteninfrastruktur, die Verbreitung sojaangereicherter Produkte hauptsächlich auf städtische Gebiete. Währenddessen erschließen sich Japan und Südkorea Premiumnischen, wobei Verbraucher bereit sind, mehr für biologisches Nicht-GVO-Sojamehl zu zahlen – ein wesentlicher Bestandteil von Tofu, Miso und anderen funktionalen Lebensmitteln. Die Gesamtmengen bleiben jedoch bescheiden, wie Japans Sojamehlimporte von 42.000 Tonnen im Jahr 2024 belegen.

Nordamerika soll mit einer prognostizierten CAGR von 7,18 % bis 2031 alle Regionen übertreffen. Dieses Wachstum ist größtenteils auf Clean-Label-Vorschriften und Nicht-GVO-Zertifizierungsanforderungen zurückzuführen, die Lebensmittelhersteller auf rückverfolgbares, identitätserhaltenes Sojamehl ausrichten. Zusätzlichen Schwung verleiht die Tatsache, dass die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2024 ihre qualifizierte Gesundheitsaussage bekräftigte, die Sojaprotein mit der kardiovaskulären Gesundheit in Verbindung bringt, und damit die Attraktivität von Sojamehl in funktionalen Lebensmitteln und Nahrungsergänzungsmitteln stärkt. Kanadas pflanzenbasierter Proteinsektor, gestützt durch eine föderale Finanzspritze von 150 Millionen CAD (110 Millionen USD) im Jahr 2024, skaliert seine Presskapazität und entwickelt wertschöpfende Zutaten. Insbesondere entwickelt sich Sojamehl zu einer zentralen Zutat, die sich nahtlos in das bestehende landwirtschaftliche Rahmenwerk des Landes einfügt, wie Agriculture and Agri-Food Canada hervorhebt. Europas Sojamehllandschaft unterliegt einem Wandel, der maßgeblich durch die Entwaldungsverordnung beeinflusst wird. Diese im Dezember 2024 in Kraft getretene Verordnung schreibt den Nachweis der Georeferenzierung für Sojaimporten vor, erhöht die Compliance-Kosten und verschafft Verarbeitern mit vertikal integrierten Lieferketten einen Vorteil. Deutschland und die Niederlande führen die Entwicklung an, angetrieben durch ihre Produktion von pflanzenbasiertem Fleisch und Milchalternativen. In Südamerika dominieren Brasilien und Argentinien, ihr Fokus bleibt jedoch exportorientiert. Während Brasilien im Jahr 2024 beachtliche 169 Millionen Tonnen Sojabohnen produzierte und 51 Millionen Tonnen inländisch verarbeitete, findet der Großteil seines Sojaschrot seinen Weg nach Asien und Europa statt in den lokalen Verbrauch. Im Gegensatz dazu befinden sich der Nahe Osten und Afrika noch in den frühen Phasen der Sojamehleinführung, behindert durch begrenzte Verarbeitungskapazitäten und eine vorherrschende Vorliebe für tierische Proteine.

Regulatorisches Umfeld

Sojamehl wird weitgehend unter dem HS-Code 1208.10.00 gehandelt und verzollt, und die Importanforderungen werden sowohl durch Lebensmittelsicherheits- als auch Handelsmaßnahmen geprägt. In den Vereinigten Staaten unterliegt Sojamehl, das in der Lebensmittelherstellung verwendet wird, der Lebensmittelsicherheitsaufsicht der FDA, einschließlich präventiver Kontrollen und Allergenmanagement. Warendefinitionen wie der California Code of Regulations Title 3, Section 2803 legen zudem kompositorische Parameter für Sojamehl fest, einschließlich eines maximalen Rohfasergehalts von 4,0 % für definiertes Sojamehl. International bieten die Codex-Alimentarius-Normen und GSFA-Bestimmungen für Sojaprodukte einen Referenzpunkt für zulässige Zusatzstoffe im Rahmen der Guten Herstellungspraxis, was sich wiederum auf die Formulierung und die Exportdokumentation multinationaler Lieferanten auswirkt.

Handels- und Nachhaltigkeitspolitiken verschärfen die Dokumentations- und Lizenzierungsanforderungen über mehrere Handelskorridore hinweg. Die EU-Entwaldungsverordnung, die seit Dezember 2024 durchgesetzt wird, verlangt eine geolokalisierungsbasierte Sorgfaltsprüfung für aus Sojabohnen stammende Importe, was die Rückverfolgbarkeits- und Prüfanforderungen für Lieferanten, die Europa bedienen, erhöht. In Südostasien fügte die indonesische Handelsministeriumsverordnung Nr. 11 von 2026 eine Importlizenzpflicht sowie Empfehlungen des Landwirtschaftsministeriums für Sojaschrot hinzu, wirksam ab dem 8. Mai 2026, was die administrativen Vorlaufzeiten für aus Soja gewonnene Inputs entlang der Futter- und Zutatenketten erhöht. Die Vereinigten Staaten wendeten zudem Handelsschutzmaßnahmen im Zusammenhang mit Bio-Warenströmen an, mit im Federal Register vom Juli 2025 veröffentlichten Maßnahmen, die die Antidumping-Methodik und die Anforderungen an Barhinterlegungen für bestimmte Importe von Bio-Sojaschrot detailliert darlegen, was Kosten- und Beschaffungsentscheidungen für identitätsgesicherte und zertifizierte Lieferketten beeinflussen kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Sojamehl beginnt mit dem Anbau und der Beschaffung von Sojabohnen durch Landwirte, Lagerhausbetreiber und Händler, gefolgt von industrieller Verarbeitung und Vermahlung. Zu den zentralen Verarbeitungsschritten zählen Reinigung und Enthülsung, Hitzebehandlung zur Kontrolle antinutritiver Faktoren, Ölentzug für entfettete Qualitäten (üblicherweise durch Lösungsmittelextraktion und Desolventisierung) sowie die Vermahlung zu Mehl mit kontrollierter Partikelgröße. Vollfette Varianten verwenden typischerweise eine minimale Fettentfernung, verlassen sich jedoch weiterhin auf thermische Verarbeitung, um funktionale Leistung zu erbringen. Die Produktion teilt sich in Lebensmittel- und Futtermittelqualitäten auf, wobei Lebensmittelanwendungen funktionale Leistung (Emulgierung, Wasserbindung, Löslichkeit) und strenge Allergenkontrollen betonen, während Futtermittelanwendungen sich auf gleichbleibende Proteinqualität und Verdaulichkeit konzentrieren.

Skaleneffekte begünstigen tendenziell integrierte Agrarunternehmen, die Beschaffung, Verarbeitung und nachgelagerte Zutatenkompetenzen kombinieren, was eine engere Kontrolle über Qualität, Rückverfolgbarkeit und Logistik ermöglicht. Logistik und Handling bleiben zentrale Kosten- und Zuverlässigkeitsfaktoren: Massentransporte von Anbauregionen im Landesinneren zu Häfen, Lagerung sowie Container- oder Massenguttransporte können die Volatilität der Anlandekosten für importabhängige Märkte verstärken. Der nachgelagerte Vertrieb erfolgt in der Regel über Zutatenvertriebshändler und direkte Liefervereinbarungen mit industriellen Bäckereien, Herstellern von Fleischalternativen und Futtermittelmühlen, wobei Spezifikationen wie Nicht-GVO-/Bio-Status, Hitzebehandlungsprofil und Funktionalität (einschließlich Kaltwasserdispergierbarkeit) die Preisgestaltung und Lieferantenqualifizierung prägen.

Wettbewerbslandschaft

Der Sojamehl-Markt weist eine moderate Fragmentierung auf. Während globale Ölsaatenmühlen die Primärverarbeitung dominieren, sehen sie sich dem Wettbewerb durch regionale Spezialisten gegenüber, die einzigartige Produkte anbieten. Archer Daniels Midland, Cargill und Bunge entfallen gemeinsam auf schätzungsweise 35–40 % der globalen Sojaverarbeitungskapazität. Diese Unternehmen nutzen vertikal integrierte Lieferketten, die Beschaffung, Logistik und Zutatenverkauf umfassen.

Kleinere Akteure wie Vippy Industries in Indien und Sakthi Soyas differenzieren sich durch Bio-Zertifizierung, Nicht-GVO-Beschaffung und maßgeschneiderte Partikelgrößenverteilungen für Backwaren- und Nutrazeutikaanwendungen. Die Einführung von Technologien wird zu einem entscheidenden Wettbewerbsfaktor, wobei Verarbeiter in enzymunterstützte Hydrolyse, Hochfeuchteextrusion und überkritische CO2-Extraktion investieren. Diese Technologien verbessern funktionale Eigenschaften und ermöglichen Premiumpreisgestaltung. Cargills Eröffnung eines Innovationszentrums in Singapur im Jahr 2024, das sich auf Clean-Label-Sojazutaten konzentriert, verdeutlicht diesen Ansatz. Durch die gemeinsame Entwicklung von Formulierungen mit Lebensmittelherstellern sichert sich Cargill mehrjährige Liefervereinbarungen und schützt sich so vor der Volatilität des Spotmarkts.

Chancen bleiben ungenutzt bei fermentiertem Sojamehl für Tierfutter, wo Probiotika antinutritive Faktoren reduzieren und die Darmgesundheit verbessern, sowie bei Sojaproteinfilmen für biologisch abbaubare Verpackungen. Angesichts strengerer Umweltvorschriften in Europa und Nordamerika wächst die Nachfrage nach erdölfreien Alternativen. Zu den aufkommenden Disruptoren gehören Startups aus der Zelllandwirtschaft, die Präzisionsfermentation zur Verarbeitung von Sojaproteinen nutzen und so traditionelle Pressa- und Extraktionsmethoden umgehen. Die kommerzielle Skalierbarkeit ist jedoch noch 3–5 Jahre entfernt. Für Verarbeiter, die multinationale Lebensmittelhersteller ansprechen, wird die ISO 22000-Zertifizierung für Lebensmittelsicherheitsmanagementsysteme zunehmend zur Basisanforderung. Marken priorisieren Lieferanten mit geprüften, von Dritten verifizierten Prozessen, um Lieferkettenrisiken zu minimieren.

Marktführer im Sojamehl-Sektor

Archer Daniels Midland Company

Cargill, Incorporated

CHS Inc.

International Flavors and Fragrances Inc.

The Scoular Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Produkt- und Anwendungsspielraum konzentriert sich auf Sojamehlformate mit höherer Funktionalität, die Herstellern helfen, die Formulierungskomplexität zu reduzieren und gleichzeitig Rückverfolgbarkeits- und Clean-Label-Anforderungen zu erfüllen. Verarbeitungsfortschritte im Marktkontext, einschließlich Hochfeuchtigkeitsextrusion und enzymgestützter Funktionalität, unterstützen hochwertige modifizierte Mehle für Fleischalternativ- und Hybrid-Fleischsysteme, neben der Verwendung von vollfettem Sojamehl in Backwaren als Ei- und Emulgatorersatz. Die kommerzielle Aktivität rund um spezialisierte Sojaingredienzien-Portfolios liefert eine deutliche Zugkraft für diese aufgewerteten Formate, einschließlich der Erweiterung sojabasierter Lösungen durch ADM im Mai 2026 für textur- und löslichkeitsgetriebene Anwendungen.

Angebotsseitige Chancen sind an integrierte Kapazitäten und nachhaltigkeitskonforme Beschaffung gebunden, insbesondere für Kunden, die den Sorgfaltspflichten der EU-Entwaldungsverordnung unterliegen. Namhafte Investitionen und Vermögenswerttransaktionen zeigen, wo Lieferanten Skalierung und Flexibilität über Verarbeitung und nachgelagerte Zutaten hinweg aufbauen: Bunge kündigte im Mai 2025 eine Sojaprotein- und -konzentratanlage im Wert von 550 Millionen USD in Morristown, Indiana an, und Cargill übernahm im Juni 2025 die vollständige Eigentümerschaft seiner Sojaverarbeitungs-, Raffinerie- und Abfüllanlage in Barreiras, Bahia, wodurch die Kontrolle über die aus Soja gewonnene Versorgung in Brasilien gestärkt wird. Gleichzeitig erhöhen Änderungen bei Importlizenzen, wie Indonesiens Regeln von 2026 für Sojaschrot, den Wert diversifizierter Beschaffung und dokumentationsbereiter Lieferketten für Lebensmittel- und Futtermittelkunden gleichermaßen.

Aktuelle Branchenentwicklungen

- Juni 2026: CHS Inc. änderte seine Entwicklungsvereinbarung mit der Stadt Evansville im Zusammenhang mit der geplanten Sojaverarbeitungsanlage und verschob damit den Projektzeitplan. Die Änderung unterstreicht, wie empfindlich neue Verarbeitungsinvestitionen auf Wirtschaftlichkeit und Zeitplanung reagieren, mit nachgelagerten Auswirkungen auf die regionale Verfügbarkeit von aus Soja gewonnenen Inputs, die für Schrot- und Mehlanwendungen genutzt werden.

- Mai 2026: Archer Daniels Midland (ADM) brachte acht neue Soja- und Erbsenprotein-Zutaten in Nordamerika und Europa auf den Markt und erweiterte damit sein Portfolio für pflanzliche und Hybridanwendungen. Das erweiterte Sortiment stärkt die Positionierung als Lieferant in maßgeschneiderten Proteinsystemen, in denen Löslichkeits- und Texturspezifikationen die Zutatenauswahl und langfristige Lieferverträge prägen.

- Juni 2025: Cargill erwarb die vollständige Eigentümerschaft seiner Sojaölverarbeitungs-, Raffinerie- und Abfüllanlage in Barreiras, Bahia, Brasilien. Die Konsolidierung der Kontrolle über den Vermögenswert unterstützt eine engere Koordination von Beschaffung, Verarbeitung und Qualitätsmanagement, was für rückverfolgbarkeitsgetriebene Kundenanforderungen in Lebensmittel- und Futtermittelwertschöpfungsketten zunehmend wichtig ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Sojamehlmarkt kommerziell verkauftes Sojamehl, das als Zutat in Lebensmitteln, Nahrungsergänzungsprodukten und Futtermitteln verwendet wird, bewertet zum Verkaufszeitpunkt durch Hersteller und Zutatenlieferanten, in USD.

Ausschlüsse des Anwendungsbereichs: Wir schließen ganze Sojabohnen, Sojaschrot, das hauptsächlich als Rohstoff gehandelt wird, sowie fertige Verbraucherlebensmittel aus, bei denen Sojamehl nur einen geringen Kostenanteil an der Zutat ausmacht.

Übersicht der Segmentierung

- Nach Produkttyp

- Entfettet

- Vollfett

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Fleischersatzprodukte

- Suppen und Würste

- Sonstige

- Pharmazeutika und Nahrungsergänzungsmittel

- Tierfutter

- Sonstige (Textilien, Kosmetik und Körperpflege)

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das Modell an realen, jährlich überprüfbaren Angebots- und Nachfragesignalen zu verankern. Wir stützten uns auf öffentliche Agrar- und Handelsreihen, wie USDA-Ölsaatendaten, FAOSTAT-Produktionstabellen, UN-Comtrade-Zollflüsse und nationale Statistikbehörden für Lebensmittelherstellung und Preisindizes. Für Kontext zu Zutatennutzung und Kennzeichnung wurden zudem Quellen wie die Codex-Alimentarius-Leitlinien und ausgewählte, von Fachkollegen begutachtete Fachzeitschriften der Lebensmittelwissenschaft überprüft.

Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte wurden genutzt, um Kapazitätserweiterungen, Preisformulierungen und Verschiebungen im Anwendungsmix im Zeitverlauf zu verstehen. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie Prüfungen auf Sendungsebene bei Import- und Exportflüssen in wichtigen Handelskorridoren, um das aus Sekundärquellen gewonnene Bild auf Plausibilität zu prüfen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und es wurden auch viele andere öffentliche und kostenpflichtige Referenzen für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung der Verbrauchspfade für Sojamehl und der in Zutatenverträgen verwendeten Preislogik, bei denen öffentliche Daten oft dünn sind. Wir sprachen mit einer Mischung aus Zutatenlieferanten, Vertriebshändlern und nachgelagerten Anwendern in den Bereichen Backwaren, Fleischalternativen, Nahrungsergänzungsprodukte und Futtermittel und überprüften das Feedback anschließend über APAC, EMEA und die Amerikas hinweg, damit regionale Annahmen nicht abweichen.

Die Interviewergebnisse trugen auch dazu bei zu bestätigen, wo sich die Nachfrage nach Sojamehl mit angrenzenden Sojazutaten in der Endverbrauchsberichterstattung überschneidet, und wie Befragte vertragsbasierte Preisgestaltung im Vergleich zu veröffentlichten Indizes interpretieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 19 % | APAC: 46 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 40 % | EMEA: 36 % |

| Kleinere Akteure: 19 % | Manager: 41 % | Amerikas: 18 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Sojaverarbeitungs-, Sojaingredienzien-Produktions- und Handelsdaten verwendet werden, um den adressierbaren Sojamehlpool nach Region zu rekonstruieren, bevor dieser durch in Interviews validierte Anwendungsanteile gefiltert wird. Um das Ergebnis fundiert zu halten, gleichen wir es mit selektiven Bottom-up-Näherungen ab, wie beispielsweise stichprobenweise erhobenen Lieferantenumsätzen, Kanalprüfungen in wichtigen Importländern und beobachteten Preisspannen, die auf geschätzte Volumina angewendet werden.

Das Modell stützt sich auf eine kleine Anzahl wiederholbarer Inputs, die den Sojamehlmarkt tatsächlich bewegen. Dazu gehören die Verfügbarkeit von Sojabohnen und Verarbeitungstrends, relative Preisspannen gegenüber Weizenmehl und anderen pflanzlichen Proteinen, Indikatoren für Back- und pflanzliche Lebensmittelproduktion, Futtermittelnachfragesignale und Importabhängigkeit in Regionen, die nicht genug Soja produzieren. Wenn ein Bottom-up-Datenpunkt für eine kleinere Geografie fehlt, verwenden wir Proxy-Verhältnisse, die an Handelsintensität und Lebensmittelherstellungsleistung gebunden sind, und überprüfen die resultierenden Volumina anschließend mit lokalen Teilnehmern.

Für die Prognose wird eine Szenarioanalyse um die beiden größten Schwankungsfaktoren herum verwendet, Sojabohnenpreiszyklen und nachgelagerte Nachfrageverschiebungen bei Backwaren und Fleischalternativen, wobei die Szenariogewichtungen anhand der Erwartungen der Befragten zu Verträgen und Kapazitätsauslastung verfeinert werden. Die Ergebnisse werden anschließend unter Verwendung eines konsistenten Wechselkurszeitpunkts in USD umgerechnet, damit Jahresveränderungen nicht überzeichnet werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit keine einzelne Datenreihe das Ergebnis dominiert. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Handelsvolumina, Preisindizes für Sojabohnen und Sojazutaten sowie regionalem Wachstum der Lebensmittelherstellung und überprüfen anschließend etwaige große Abweichungen, bevor die Zahlen freigegeben werden.

Wenn eine Annahme abzuweichen beginnt, etwa durch eine plötzliche Preisänderung oder eine unerwartete Verschiebung im Anwendungsmix, werden Experten erneut kontaktiert und das Modell mit dokumentierten Anpassungen neu ausgeführt. Der Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen erfolgen zwischenzeitliche Aktualisierungen, gefolgt von einer abschließenden Prüfung vor Auslieferung, damit die Sichtweise zum Zeitpunkt der Veröffentlichung aktuell ist.

Vergleich der Marktschätzung von Mordor Intelligence für Sojamehl mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Sojamehl stimmen oft nicht überein, da die Grenzen dessen, was erfasst wird, nicht dieselben sind, und da Preis- und Währungsbehandlung unterschiedlich gehandhabt werden können. Die Abweichung wird in der Regel größer, wenn eine Studie Sojamehl mit angrenzenden Sojazutaten vermischt oder wenn sie einen rein industriellen Ausschnitt ausweist, ohne dies klar anzugeben.

Handelsströme, Sojaverarbeitungsindikatoren und beobachtete Preisspannen für Zutaten sind die Belege, die verwendet werden, um die Schätzung von Mordor Intelligence an den Sojamehlnachfragepool zu binden, der tatsächlich gehandelt und zu Lebensmitteln, Nahrungsergänzungsprodukten und Futtermitteln verarbeitet wird. Unterschiede gegenüber anderen Zahlen erklären sich hauptsächlich dadurch, ob industrielle Qualitäten von der breiteren Nachfrage nach Lebensmittelzutaten getrennt werden, wie Volumina durch die Entwicklung des durchschnittlichen Verkaufspreises in Werte umgerechnet werden, und wie oft Annahmen nach Preisschocks aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,84 Mrd. USD (2026) | |

| Branchendatenanbieter A | 3,32 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Abgrenzung, die eine angrenzende Nachfrage nach Sojazutaten erfassen kann, und wendet möglicherweise einen glatteren Preispfad an, der die jüngste rohstoffbedingte Volatilität dämpft. |

| Industrieforschungsanbieter B | 2,96 Mrd. USD (2024) | Deckt speziell industrielles Sojamehl ab, was Teile der Verwendung als Lebensmittelzutat ausschließen kann, und weist einen anderen Zeitraum aus, der den im aktuellen Wert erfassten Preis- und Volumenmix verändert. |

Insgesamt zeigt der Vergleich, dass die Wahl des Jahres und die Abgrenzung des Anwendungsbereichs den größten Teil der Abweichung ausmachen, während Preisgestaltung und Wechselkurszeitpunkt den Rest erklären. Indem die Inputs auf Produktion, Handel und Endverbrauchssignale rückführbar gehalten werden, erzeugt die Studie einen Marktwert, der mit denselben wenigen Schritten wiederholt und stressgetestet werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Sojamehl-Markt im Jahr 2031 erreichen?

Der Sojamehl-Markt soll bis 2031 einen Wert von 3,81 Milliarden USD erreichen, was einer CAGR von 6,04 % entspricht.

Welcher Produkttyp führt derzeit die Verkaufszahlen an?

Entfettetes Sojamehl führt mit einem Anteil von 61,58 % am Umsatz 2025.

Welches Anwendungssegment wächst am schnellsten?

Tierfutter wächst mit einer CAGR von 10,05 %, da Produzenten Fischmehl durch Sojamehl ersetzen.

Warum ist Nordamerika die am schnellsten wachsende Region?

Clean-Label-Vorschriften und Nicht-GVO-Zertifizierung treiben die Nachfrage an und bringen die Region bis 2031 auf eine CAGR von 7,18 %.

Seite zuletzt aktualisiert am: