Japan-Sojaprotein-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

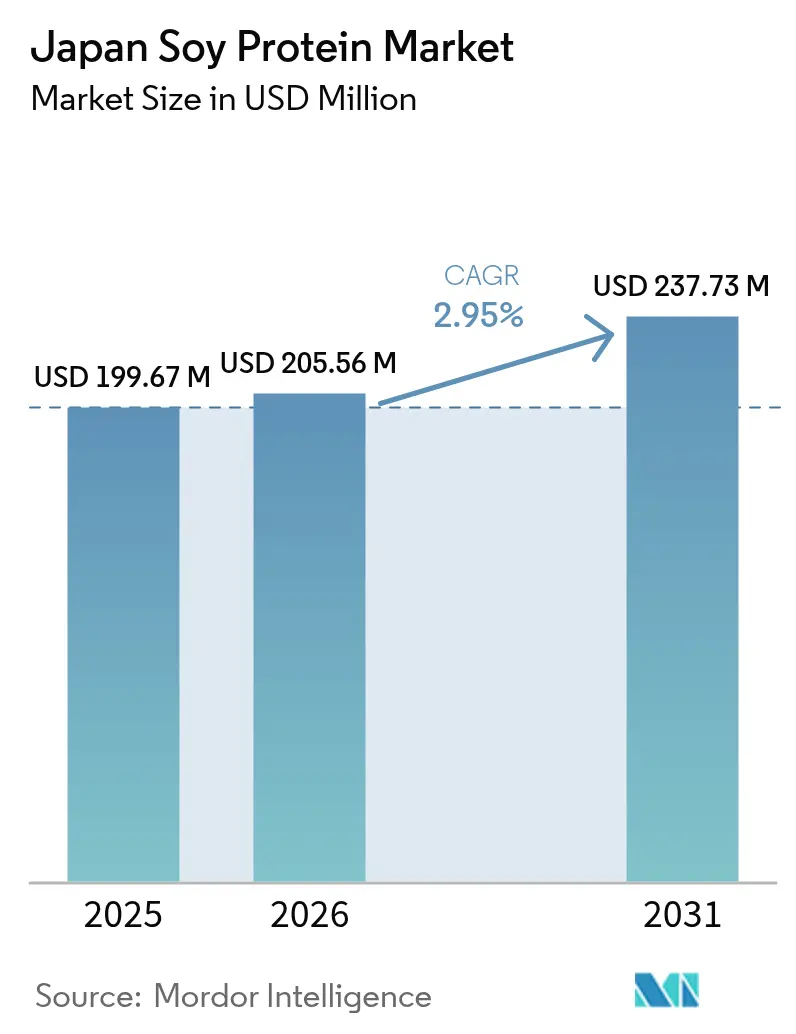

| Marktgröße im Basisjahr (2025) | 199.67 Millionen US-Dollar |

| Marktgröße (2026) | 205.56 Millionen US-Dollar |

| Marktgröße (2031) | 237.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

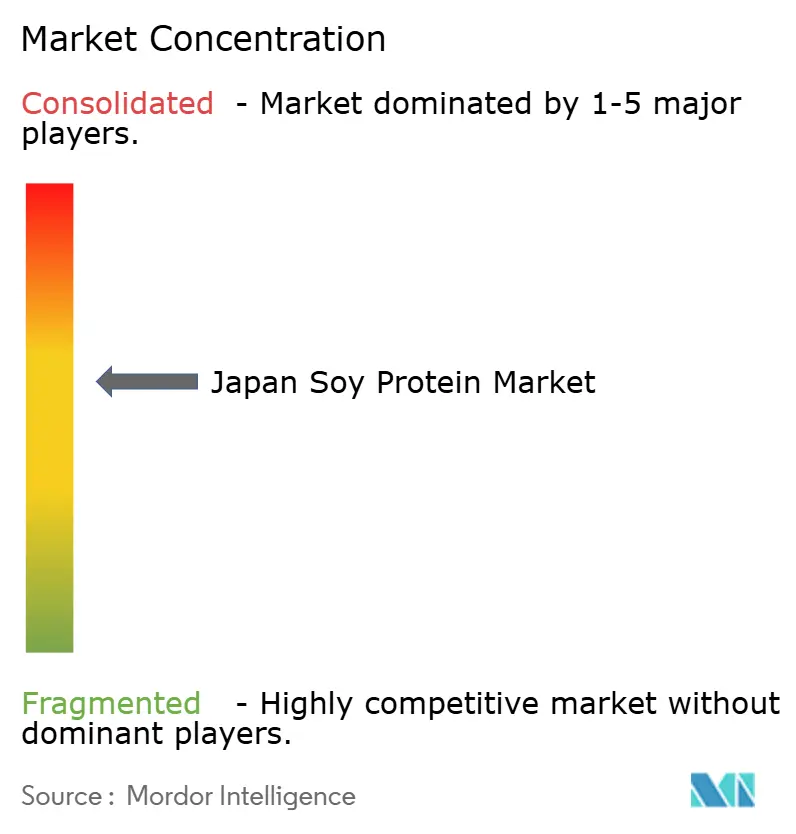

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan-Sojaprotein-Marktanalyse von Mordor Intelligence

Die Größe des Japan-Sojaprotein-Marktes wird für 2026 auf USD 205,56 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von USD 199,67 Millionen, mit Projektionen für 2031 von USD 237,73 Millionen und einem Wachstum von 2,95 % CAGR im Zeitraum 2026–2031. Das Marktwachstum wird durch Japans alternde Bevölkerung, ein steigendes Gesundheitsbewusstsein der Verbraucher und staatliche Initiativen zur Verbesserung der Lebensmittelselbstversorgung angetrieben. Die Marktexpansion wird durch die Abhängigkeit von Sojabohen-Importen und den zunehmenden Wettbewerb durch alternative Pflanzenproteine eingeschränkt. Die Nachfrage nach kostengünstigen, verdaulichen und qualitativ hochwertigen Proteinen hat die Akzeptanz von Sojaproteinisolaten in Fleischalternativen, Getränken und klinischen Ernährungsprodukten gesteigert. Der Markt zeigt eine höhere Nachfrage nach enzymatisch hydrolysierten Sojaproteinen, insbesondere zur Deckung des Ernährungsbedarfs älterer Bevölkerungsgruppen, die von Sarkopenie betroffen sind. Unternehmen investieren in Forschung und Entwicklung, um Geschmacksmaskierung, Texturverbesserung und Allergenreduzierung zu verbessern und lokalen Präferenzen gerecht zu werden.

Wesentliche Erkenntnisse des Berichts

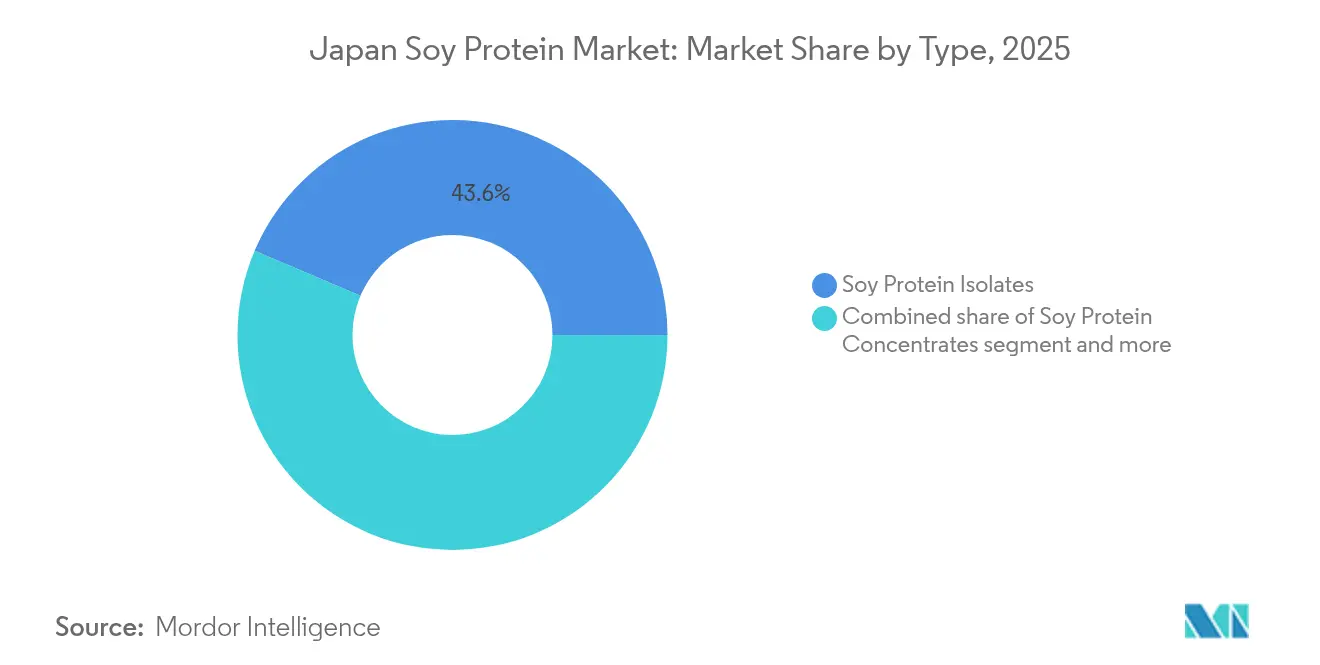

- Nach Typ führten Sojaproteinisolate mit einem Marktanteil von 43,60 % am Japan-Sojaprotein-Markt im Jahr 2025; hydrolysiertes Sojaprotein verzeichnet mit einem CAGR von 3,42 % für 2026–2031 das schnellste Wachstum.

- Nach Art dominierte das konventionelle Segment mit einem Anteil von 90,85 % im Jahr 2025, während biologisches Sojaprotein bis 2031 voraussichtlich mit einem CAGR von 4,92 % expandieren wird.

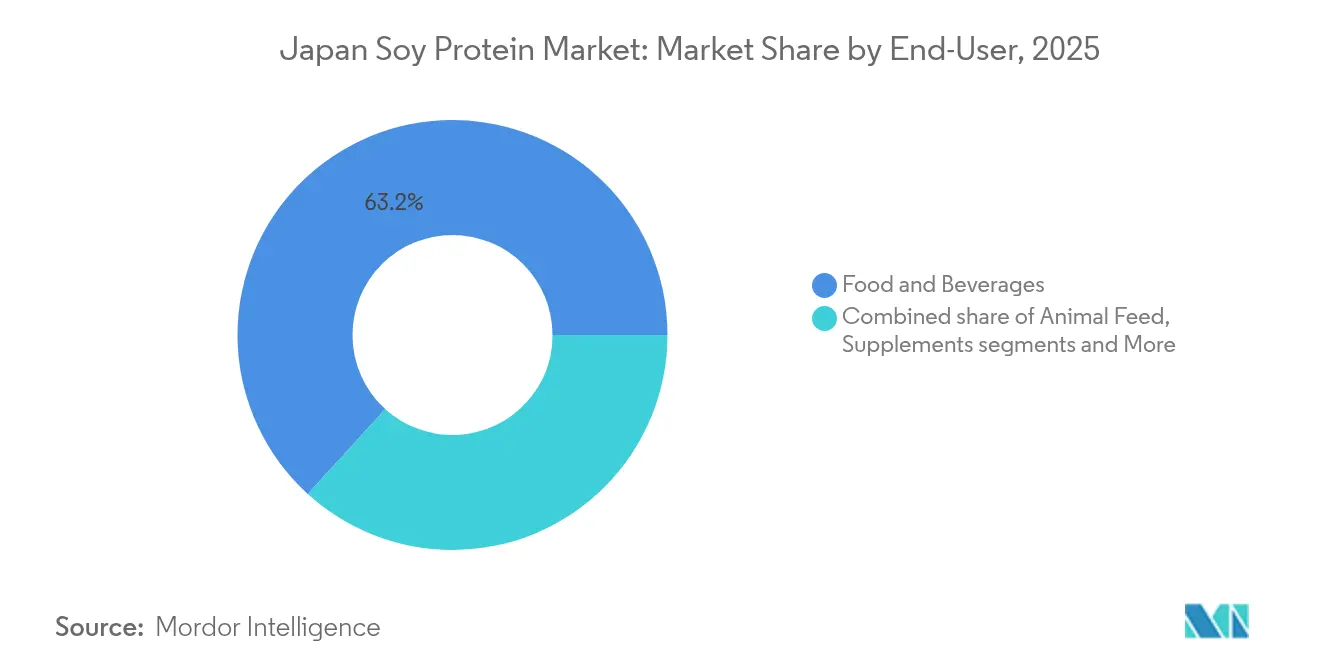

- Nach Endverbraucher entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 63,25 % an der Größe des Japan-Sojaprotein-Marktes; das Nahrungsergänzungsmittelsegment wächst im Zeitraum 2026–2031 mit einem CAGR von 3,91 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Japan-Sojaprotein-Marktes

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde Bevölkerung und Fokus auf Muskelgesundheit | +0.7% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Wachsende flexitarische Ernährungsgewohnheiten | +0.5% | Tokio, Osaka, Kyoto | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Selbstversorgung | +0.4% | National, insbesondere landwirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Verzehrfertige proteinangereicherte Mahlzeiten | +0.3% | Städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Expansion von Conveniencelebensmitteln | +0.3% | Metropolregionen | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Verarbeitungstechnologie | +0.2% | Industriezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Fokus auf Muskelgesundheit

Japans alternde Bevölkerung stellt den weltweit höchsten Anteil älterer Menschen dar und schafft erhebliche Marktchancen im Bereich proteinangereicherter klinischer Ernährung. Dieser demografische Wandel veranlasst Hersteller, spezialisierte Sojaproteinprodukte zur Vorbeugung und Behandlung von Sarkopenie zu entwickeln. Lebensmittelunternehmen überarbeiten aktiv ihre Produktportfolios, um altersspezifischen Ernährungsanforderungen gerecht zu werden, und sichern damit ein nachhaltiges Marktwachstum. Die zunehmende Akzeptanz hydrolysierter Sojaproteine spiegelt ihre verbesserten Verdaulichkeits- und Absorptionseigenschaften wider, die insbesondere für ältere Verbraucher mit verminderter Verdauungsleistung vorteilhaft sind. Dieser Trend prägt die Produktentwicklungsstrategien im Segment der klinischen Ernährung und beeinflusst sowohl die inländische als auch die internationale Marktdynamik.

Wachsende flexitarische Ernährungsgewohnheiten

Japanische Stadthaushalte übernehmen zunehmend flexitarische Ernährungsweisen, indem sie bei ein bis zwei Mahlzeiten pro Woche tierisches Protein durch pflanzliche Proteine ersetzen. Junge Verbraucher verbinden pflanzliche Proteine mit ökologischer Nachhaltigkeit und Gewichtskontrolle und bevorzugen Marken, die Authentizität mit Convenienceorientierung verbinden. Hersteller haben darauf reagiert, indem sie Hybridprodukte wie Patties und Teigtaschen eingeführt haben, die Huhn oder Meeresfrüchte mit Sojaproteinkonzentraten kombinieren, den Fettgehalt reduzieren und dabei die Preisniveaus beibehalten. Dieser Ansatz erweitert die Marktreichweite von Sojaprotein über das vegane Segment in Japan hinaus und vergrößert den gesamten adressierbaren Markt. Junge Verbraucher verbinden pflanzliches Protein mit Umweltfreundlichkeit und Gewichtskontrolle und bevorzugen Marken, die Authentizität mit zeitgemäßer Convenienceorientierung in Einklang bringen. Die Hersteller führen daraufhin Hybrid-Patties und Teigtaschen ein, die Huhn oder Meeresfrüchte mit Sojaproteinkonzentraten kombinieren. Diese Innovation reduziert den Fett- und gesättigten Fettgehalt, ohne die Preise zu erhöhen. Durch die Anwendung dieser breiteren Strategie spricht Soja nun nicht mehr nur strenge Veganer an, sondern ein breiteres Publikum, wodurch der potenzielle Markt für Sojaprotein in Japan vergrößert wird.

Staatliche Programme zur Selbstversorgung

Das japanische Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei (MAFF) hat einen Grundplan für Lebensmittel, Landwirtschaft und ländliche Gebiete umgesetzt, der sich auf die Steigerung der inländischen Sojaproduktion konzentriert. Der Plan umfasst Subventionen für eiweißreiche Sojabohnensorten, Zuschüsse für Automatisierungsgeräte und Forschungsförderung für verbesserte Anbaumethoden. Pilotbetriebe in Hokkaido bauen spezialisierte Sojabohnensorten für die Proteingewinnung an und erzielen Erträge von 3,4 Tonnen pro Hektar, verglichen mit dem nationalen Durchschnitt von 2,2 Tonnen[1]Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, "Grundplan für Lebensmittel, Landwirtschaft und ländliche Gebiete", maff.go.jp. Diese Initiativen verringern die Abhängigkeit von internationalen Rohstoffpreisschwankungen und verbessern gleichzeitig die Rückverfolgbarkeit von Produkten, sodass Hersteller Produkte mit dem Label „in Japan angebautes Soja” vermarkten können, die bei Verbrauchern Anklang finden, denen Ernährungssicherheit wichtig ist. Laut JPPFA wurde das inländische Produktionsvolumen von Sojaproteinen in Japan im Jahr 2024 auf ca. 41.000 Tonnen geschätzt [2]JPPFA, "Produktionsvolumen von Sojaproteinen in Japan", protein.or.jp.

Fortschritte in der Verarbeitungstechnologie

Ajinomotos Transglutaminase-Enzym erzeugt Netzwerke, die die Textur von Hackfleisch nachahmen, während Fuji Oils lösungsmittelfreie Extraktion bei niedrigen Temperaturen natürliche Isoflavone erhält, die gesundheitsbewusste Verbraucher ansprechen. Diese technologischen Entwicklungen reduzieren die funktionalen Unterschiede zwischen Soja- und tierischen Proteinen und ermöglichen breitere Anwendungen von Backwaren bis hin zu Sporternährungsprodukten. Die Produktionskosten haben sich verbessert, wobei enzymatisch modifizierte Isolate nun zu geringeren Kosten als in den Vorjahren hergestellt werden, was hilft, die Gewinnmargen trotz der Inflation aufrechtzuerhalten. Innovationen schließen die funktionalen Lücken zwischen Soja- und tierischen Proteinen und erleichtern Formulierungsherausforderungen. Diese Expansion umfasst nun Anwendungen von Backwaren-Füllungen bis hin zu Sportgelen. Darüber hinaus verschieben sich die Kostendynamiken: Fabrikversuche zeigen, dass enzymatisch modifizierte Isolate jetzt zu 12 % niedrigeren Stückkosten als vor fünf Jahren hergestellt werden, was die Margenstabilität angesichts des Inflationsdrucks stärkt.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Abhängigkeit von importierten Sojabohnen | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Anhaltende Sojaallergiebedenken | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Pflanzenproteine | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Preisvolatilität von Sojabohnen | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abhängigkeit von importierten Sojabohnen

Japans Sojaversorgungskette bleibt aufgrund seiner erheblichen Abhängigkeit von Importen aus den Vereinigten Staaten, Brasilien und Kanada anfällig. Die Abhängigkeit des Landes von internationalen Märkten macht es anfällig für Versorgungsunterbrechungen und geopolitische Spannungen, was während jüngster Handelsstreitigkeiten und wetterbedingter Herausforderungen auf den Rohstoffmärkten deutlich wurde. Obwohl Japans begrenzte landwirtschaftliche Nutzfläche trotz staatlicher Unterstützung weiterhin die Inlandsproduktion einschränkt, ergreifen Unternehmen proaktive Maßnahmen, um widerstandsfähigere Lieferketten aufzubauen. Diese Unternehmen schließen langfristige Partnerschaften mit internationalen Lieferanten und investieren in Projekte zur vertikalen Integration. Eine bedeutende Initiative ist die Zusammenarbeit zwischen Protein Industries Canada, Alinova Canada Inc. und Marusan Ai Co., die gemeinsam eine spezialisierte Sojaverarbeitungsanlage in Ontario aufbauen, die auf die Produktion von Sojamilchpulver für japanische Verbraucher ausgerichtet ist. Das Observatorium der wirtschaftlichen Komplexität (OEC) berichtet, dass Japans Sojabohnenimporte im Jahr 2024 288 Milliarden Yen erreichten, wobei die Vereinigten Staaten, Brasilien und Kanada ihre Positionen als Hauptlieferanten beibehielten [3]Observatorium der wirtschaftlichen Komplexität (OEC), "Sojabohnen in Japan", oec.world.

Preisvolatilität von Sojabohnen

Die globale Preisvolatilität bei Sojabohnen stellt eine anhaltende Herausforderung für japanische Sojaprotein-Hersteller dar. Die Volatilität wird durch Währungseffekte verstärkt, insbesondere durch die Abwertung des Yen. Preisinstabilität erzeugt erheblichen Margendruck für Hersteller, insbesondere für jene, die preissensible Marktsegmente bedienen, in denen es schwierig ist, Kostensteigerungen an die Kunden weiterzugeben. Wetterbedingte Störungen in den wichtigsten Sojabohnen produzierenden Regionen und sich ändernde globale Nachfragemuster tragen zur Preisunvorhersehbarkeit bei und erschweren die langfristige Planung und Investitionsentscheidungen. Obwohl Hersteller Absicherungsstrategien umsetzen und alternative Bezugsquellen erkunden, um das Preisrisiko zu mindern, erhöhen diese Maßnahmen die betriebliche Komplexität und die Kosten. Die Volatilität trifft insbesondere kleinere Verarbeiter, denen die Größenordnung fehlt, um umfassende Risikomanagementprogramme umzusetzen, was größeren, finanziell stabileren Unternehmen Wettbewerbsvorteile verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Isolate führen, während Hydrolysate an Dynamik gewinnen

Der japanische Markt hat Sojaproteinisolate stark angenommen, die im Jahr 2025 einen erheblichen Marktanteil von 43,60 % auf sich vereinen. Diese Isolate sind zu unverzichtbaren Zutaten für Lebensmittelhersteller geworden, da sie ein neutrales Geschmacksprofil und funktionale Eigenschaften bieten, die eine effektive Proteinanreicherung in Lebensmittelprodukten ermöglichen. Im Segment der Fleischalternativen schaffen ihre Geliereigenschaften und ihre Wasserbindungsfähigkeit authentische fleischähnliche Texturen, die bei Verbrauchern Anklang finden. Das hydrolysierte Sojaprotein-Segment zeigt mit einer erwarteten Wachstumsrate von 3,42 % von 2026 bis 2031 vielversprechendes Potenzial, da diese Proteine eine verbesserte Verdaulichkeit und Bioverfügbarkeit bieten – Schlüsselfaktoren für Japans alternde Bevölkerung. Sojaproteinkonzentrate bedienen unterdessen weiterhin Hersteller im mittleren Marktsegment, indem sie Kosteneffizienz mit Proteingehaltsanforderungen ausbalancieren.

Die Entwicklung des Marktes wurde maßgeblich durch Fortschritte in der enzymatischen Hydrolysetechnologie geprägt, die bei der Proteinmodifikation eine entscheidende Rolle spielt. Jüngste Forschungen belegen die Wirksamkeit spezialisierter Hydrolyseprozesse: Modifizierte Sojabohnenproteinhydrolysate erreichen einen Proteingehalt von 68,86 %, während die Bitterkeit im Vergleich zu standardmäßigen Hydrolysaten um das Vierfache reduziert wird. Diese Verbesserungen haben die Wettbewerbslandschaft über alle Marktsegmente hinweg verändert und Herstellern mehr Möglichkeiten geboten, den Verbraucheranforderungen gerecht zu werden.

Notiz: Anteile der einzelnen Segmente nach Berichtskauf verfügbar

Nach Art: Biologisches Wachstum übertrifft konventionelles

Im Jahr 2025 dominierten konventionelle Produkte den japanischen Sojaprotein-Markt mit einem Anteil von 90,85 %, dank ihrer reichlichen Verfügbarkeit, bekannten Zutaten und Kosteneffizienz. J-Oil Mills, ein wichtiger Akteur, verbessert Geschmack und Dispersibilität durch lösungsmittelfreies Enthülsen und fortschrittliche Desodorierung und gewährleistet so eine breite Akzeptanz (joilmills.co.jp). Diese Fortschritte verbessern nicht nur die Produktqualität, sondern entsprechen auch den Verbraucherpräferenzen für besser schmeckende und leicht mischbare Sojaprotein-Optionen. Angesichts kontinuierlicher Effizienzverbesserungen sind konventionelle Hersteller gut aufgestellt, ihren Marktanteil zu halten, selbst wenn Verbraucher zunehmend ethisch beschaffte Produkte bevorzugen. Darüber hinaus stärken die etablierte Infrastruktur und die Skalenvorteile die Position von konventionellem Sojaprotein im Markt weiter.

Während biologisches Sojaprotein derzeit einen bescheidenen Anteil hält, weist es bis 2031 einen robusten CAGR von 4,92 % auf und übertrifft damit den breiteren Markt. Mit steigendem städtischem Wohlstand und zunehmenden Bedenken hinsichtlich Pestizidrückständen sind Verbraucher bereit, einen Aufpreis von 30–40 % zu zahlen. Angetrieben durch MAFFs Ökologische Vision 2024, die die Zertifizierung für kleinere Betriebe vereinfacht (maff.go.jp), ist die Marktgröße für biologisches Sojaprotein in Japan bis 2031 auf über USD 28,73 Millionen angewachsen. Clean-Label-Snacks, Smoothies und Mahlzeitenersatz-Sachets sind dabei führend, wobei digitale Plattformen die Rückverfolgbarkeit vom Boden bis zum Regal betonen und die Zahlungsbereitschaft gesundheitsbewusster Millennials stärken. Dieses Wachstum wird durch ein zunehmendes Bewusstsein für nachhaltige landwirtschaftliche Praktiken und die wahrgenommenen gesundheitlichen Vorteile biologischer Produkte weiter unterstützt, was biologisches Sojaprotein zu einer überzeugenden Wahl für eine zwar nischige, aber wachsende Verbraucherbasis macht.

Nach Endverbraucher: Nahrungsergänzungsmittelsegment wächst schneller als Lebensmittelanwendungen

Das Segment Lebensmittel und Getränke hält im Jahr 2025 einen erheblichen Anteil von 63,25 % am Japan-Sojaprotein-Markt. Das Teilsegment der Fleischalternativen verzeichnet ein bemerkenswertes Wachstum, da flexitarische Verbraucher zunehmend Produkte suchen, die vertraute Texturen bieten und gleichzeitig ihren ökologischen Fußabdruck reduzieren. Durch Hochfeuchte-Extrustionstechnologie produzieren Hersteller Proteinfasern, die Fleischtexturen wirkungsvoll nachahmen, während die Kombination von Sojaproteinen mit traditionellen japanischen Gewürzen die Übereinstimmung mit lokalen Geschmackspräferenzen sicherstellt. In der Getränkeindustrie integrieren Unternehmen Proteinisolate, um die Produktstabilität und den Nährwertgehalt in Getränken wie Lattes und Smoothies zu verbessern. Obwohl es sich um einen reifen Markt handelt, expandiert das Segment weiterhin durch kontinuierliche Produktinnovationen in Convenience-Stores.

Das Nahrungsergänzungsmittelsegment zeigt vielversprechende Wachstumsaussichten mit einem prognostizierten CAGR von 3,91 % von 2026 bis 2031. Unternehmen reagieren auf die Bedürfnisse von Japans alternder Bevölkerung, indem sie zielgerichtete Produkte entwickeln, darunter Einzelportions-Nahrungsergänzungsmittel, die Isoflavone, Kalzium und Vitamin D zur Unterstützung der Knochengesundheit kombinieren. Die Kategorie der Sporternährung, insbesondere Produkte, die verzweigtkettige Aminosäuren mit hydrolysierten Sojaproteinpeptiden kombinieren, verzeichnet durch Online-Vertriebskanäle ein signifikantes Wachstum, was die Offenheit des Marktes für wissenschaftlich fundierte Produkte unterstreicht.

Notiz: Anteile der einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Japans Sojaprotein-Markt zeigt deutliche regionale Unterschiede, wobei städtische Gebiete die Entwicklung neuer Produkte vorantreiben, während ländliche Regionen ihre Produktionskapazitäten ausbauen. Die strategische Lage von Lebensmittelverarbeitungsanlagen in Industriezonen in Stadtnähe verschafft ihnen natürliche Vorteile bei Distribution und Logistik. Bei hohem verfügbarem Einkommen gedeihen Premiumprodukte; beispielsweise wurden Sojadrinks mit Probiotika-Anreicherung, die 35 % teurer als das Standardprodukt sind, innerhalb von Wochen nach ihrer Einführung in einer führenden städtischen Lebensmittelkette ausverkauft. Städtische Cafés integrieren nun Sojaprotein-Isolate in ihre Spezialgetränke und erweitern so die Gelegenheiten zum Außer-Haus-Konsum. Um einen kontinuierlichen Aufmerksamkeitsbuzz aufrechtzuerhalten, arbeiten Hersteller mit Lebensmittelhallen in Kaufhäusern zusammen, um saisonale SKUs zu entwickeln.

Unternehmen in der Nähe von landwirtschaftlichen Gebieten profitieren von niedrigeren Transportkosten und können frischere Rohstoffe beziehen, was ihnen hilft, hochwertigere Isolate zu produzieren, die Getränkehersteller bevorzugen. Viele Anlagen haben damit begonnen, mehrere Produktionsschritte intern abzuwickeln – von der Ölgewinnung bis zur Herstellung von Proteinkonzentraten –, was dazu beiträgt, mehr wirtschaftlichen Mehrwert in ihren Regionen zu halten.

Lebensmittelhersteller haben Erfolg damit, Proteinkonzentrate in traditionelle Rezepte zu integrieren, wodurch Verbraucher mehr Protein erhalten, während vertraute Geschmacksprofile erhalten bleiben. Lokale Marketingmaßnahmen sprechen Verbraucher an, indem sie erläutern, wie die Nährstoffvorteile von Soja sowohl mit traditionellen Präferenzen als auch mit modernen Ernährungsbedürfnissen übereinstimmen. Dieser ausgewogene Ansatz trägt dazu bei, eine stabile Nachfrage aufrechtzuerhalten und Verarbeitungsanlagen in verschiedenen Regionen zu unterstützen.

Wettbewerbslandschaft

Der japanische Sojaprotein-Markt weist eine moderate Konzentration auf, wobei inländische Unternehmen und internationale Firmen in einem gesunden Wettbewerb nebeneinander agieren. Zu den prominenten Marktteilnehmern zählen Fuji Oil Holdings Inc., Archer Daniels Midland Company, Ajinomoto Co. Inc., Cargill Incorporated und International Flavors & Fragrances Inc. Anstatt Preiskriege zu führen, konzentrieren Unternehmen ihre Bemühungen auf die Entwicklung überlegener Produktfunktionalität und den Aufbau von Expertise in verschiedenen Anwendungsgebieten. Unternehmen bewegen sich zunehmend in Richtung vertikaler Integration, um einen zuverlässigen Zugang zu Rohstoffen zu gewährleisten und strenge Qualitätsstandards in ihrem gesamten Betrieb aufrechtzuerhalten. Ein gutes Beispiel für diesen Ansatz ist Fuji Oil Holdings, das seine Richtlinie zur verantwortungsvollen Beschaffung von Sojabohnen und Sojaprodukten eingeführt hat, um bis 2025 Rückverfolgbarkeit auf Gemeindeebene zu erreichen.

Der Markt bietet erhebliche Chancen in der spezialisierten Ernährung für Japans wachsende ältere Bevölkerung, ein Bereich, in dem zielgerichtete Proteinformulierungen für spezifische Gesundheitszustände weitgehend unerforscht bleiben. Unternehmen differenzieren sich durch den Ausbau ihrer technologischen Kapazitäten und die Entwicklung einzigartiger Verarbeitungsverfahren zur Verbesserung der Proteinfunktionalität. Dies zeigt sich in der Praxis bei Ajinomoto, dessen Enzymetechnologien, insbesondere der Einsatz von Transglutaminase zur Verbesserung der Sojaproteintextur, verdeutlichen, wie Innovationen in Verarbeitungsverfahren einen Wettbewerbsvorteil schaffen können.

Der Markt erlebt das Aufkommen neuer Akteure in Form spezialisierter Zutatentechnologieunternehmen, die sich auf Fermentation und enzymatische Modifikation von Pflanzenproteinen konzentrieren. Das Engagement der Branche für Innovation spiegelt sich in den Patentaktivitäten wider, wobei Unternehmen wie Fuji Oil, Amano Enzyme und Nissin Foods bei der Anmeldung von Patenten für alternative Proteintechnologien in Japan führend sind.

Führende Unternehmen der Japan-Sojaprotein-Branche

Fuji Oil Holdings Inc.

Archer Daniels Midland Company

Ajinomoto Co. Inc.

Cargill, Incorporated

International Flavors & Fragrances

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: In einem strategischen Schritt hat Idemitsu Kosan Co. Ltd., ein führendes Unternehmen in Japans Erdölsektor, eine erhebliche Beteiligung an Fuji Oil Company Ltd. erworben und damit die Wettbewerbsfähigkeit und Synergien beider Unternehmen gestärkt.

- September 2024: Ajinomoto Co. Inc. ist dem Weltwirtschaftsrat für nachhaltige Entwicklung (WBCSD) beigetreten. Durch diese Mitgliedschaft trägt die Ajinomoto-Gruppe zum Bereich Landwirtschaft und Lebensmittel sowie zum Klimaimpuls bei. Die Gruppe zielt darauf ab, ihren ökologischen Einfluss durch die Reduzierung von Treibhausgasemissionen in Zusammenarbeit mit Akteuren aus verschiedenen Branchen innerhalb des WBCSD zu verbessern.

- Mai 2024: Fuji Oil Holdings Inc. wird eine organisatorische Umstrukturierung durchführen, indem das Unternehmen am 1. April 2025 in eine Geschäftsholdinggesellschaft umgewandelt wird. Diese Änderung zielt darauf ab, die Rentabilität und Nachhaltigkeit im Sojabasiszutaten-Geschäft des Unternehmens zu verbessern, indem die Ressourcenzuweisung auf die Geschäftsbereiche optimiert wird, um die Marktposition zu stärken.

Berichtsumfang des Japan-Sojaprotein-Marktes

Sojaprotein wird aus der Verarbeitung von Soja gewonnen. Sojaprotein wird in verschiedenen Lebensmittelprodukten verwendet, um deren Nährwert zu erhöhen.

Der japanische Sojaprotein-Markt ist nach Typ, Art und Endverbraucher segmentiert. Nach Typ ist der Markt in Konzentrate, Hydrolysate und Isolate unterteilt. Nach Art ist der Markt in konventionell und biologisch unterteilt. Nach Endverbraucher ist der Markt in Lebensmittel und Getränke, Tierfutter, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel unterteilt. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückszerealien, Würzmittel/Saucen, Milch- und Milchalternativprodukte, Fertiggerichte/verzehrfertige Lebensmittelprodukte und Snacks unterteilt. Das Nahrungsergänzungsmittelsegment ist weiter in Babynahrung und Säuglingsnahrung, Ernährung für Ältere und medizinische Ernährung sowie Sport- und Leistungsernährung unterteilt.

Für jedes Segment bietet der Bericht die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Sojaproteinisolate |

| Sojaproteinkonzentrate |

| Texturiertes/hydrolysiertes Sojaprotein |

| Konventionell |

| Biologisch |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückszerealien | |

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativprodukte | |

| Würzmittel/Saucen | |

| Milch- und Milchalternativprodukte | |

| Fertiggerichte/verzehrfertige Lebensmittelprodukte | |

| Snacks | |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für Ältere und medizinische Ernährung | |

| Sport- und Leistungsernährung |

| Nach Typ | Sojaproteinisolate | |

| Sojaproteinkonzentrate | ||

| Texturiertes/hydrolysiertes Sojaprotein | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Endverbraucher | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückszerealien | ||

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativprodukte | ||

| Würzmittel/Saucen | ||

| Milch- und Milchalternativprodukte | ||

| Fertiggerichte/verzehrfertige Lebensmittelprodukte | ||

| Snacks | ||

| Tierfutter | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für Ältere und medizinische Ernährung | ||

| Sport- und Leistungsernährung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan-Sojaprotein-Markt aktuell?

Der Japan-Sojaprotein-Markt wird im Jahr 2026 auf USD 205,56 Millionen geschätzt und soll bis 2031 bei einem CAGR von 2,95 % USD 237,73 Millionen erreichen.

Welcher Produkttyp führt den Markt an?

Sojaproteinisolate führen mit einem Anteil von 43,60 % im Jahr 2025 aufgrund ihrer hohen Reinheit und breiten Funktionalität und sollen ein stabiles Wachstum beibehalten.

Warum wächst hydrolysiertes Sojaprotein so schnell?

Verbesserte Verdaulichkeit und schnelle Aufnahme machen Hydrolysate für die Seniorenernährung und die Sporterholung attraktiv, was zu einem prognostizierten CAGR von 3,42 % bis 2031 führt.

Welche Risiken könnten das Marktwachstum verlangsamen?

Die Abhängigkeit von importierten Sojabohnen und die Preisvolatilität stellen Herausforderungen für die Lieferkette und die Margen dar, während Allergiebedenken und der Wettbewerb durch Erbsen- und Haferproteine zusätzlichen Druck erzeugen.

Seite zuletzt aktualisiert am: