Größe und Marktanteil des Marktes für funktionales Mehl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

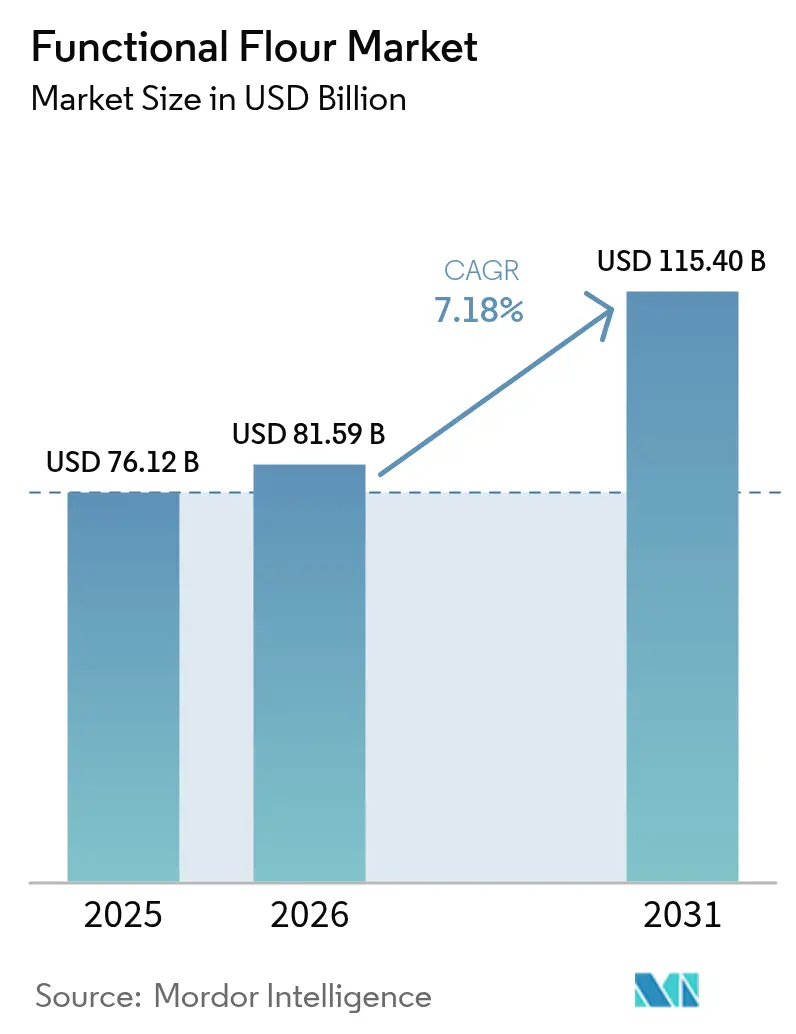

| Marktgröße (2026) | 81.59 Milliarden US-Dollar |

| Marktgröße (2031) | 115.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für funktionales Mehl von Mordor Intelligence

Die Marktgröße für funktionales Mehl wird voraussichtlich von 76,12 Milliarden USD im Jahr 2025 auf 81,59 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 115,40 Milliarden USD erreichen, was einem CAGR von 7,18 % über den Zeitraum 2026–2031 entspricht. Die beschleunigte Nachfrage nach Clean-Label-Texturierungsmitteln, Anreicherungsvorschriften für Grundnahrungsmittel und das anhaltende Wachstum pflanzlicher Proteinformate halten den Markt für funktionales Mehl auf einem Aufwärtstrend. Hülsenfruchtbasierte Zutaten gewinnen Marktanteile, da sie Proteinkonzentrationen von über 20 % liefern und gleichzeitig frei von den acht wichtigsten Allergenen sind, was Formulierern ermöglicht, sich über Weizen hinaus zu diversifizieren. Präzisionsextrusion und Feuchtigkeitswärmebehandlung ermöglichen es Verarbeitern, Gelatinierungsprofile anzupassen, die Abhängigkeit von Hydrokolloiden zu reduzieren und kosteneffiziente Reformulierungswege zu eröffnen. Gleichzeitig schafft die Verwertung von Nebenströmen neue Gewinnpools, indem Hafermilchtrester, Okara und Biertreber in ballaststoffreiche funktionale Mehle umgewandelt werden, was Nachhaltigkeitsziele von Unternehmen und Einzelhändler-Scorecards erfüllt. Die Widerstandsfähigkeit der Lieferkette ist nun ein strategisches Differenzierungsmerkmal, da dürrebedingte Ertragsschwankungen in Kanada und Europa die Inputpreisvolatilität erhöhen und den Bedarf an diversifizierten Beschaffungsverträgen verstärken.

Wichtigste Erkenntnisse des Berichts

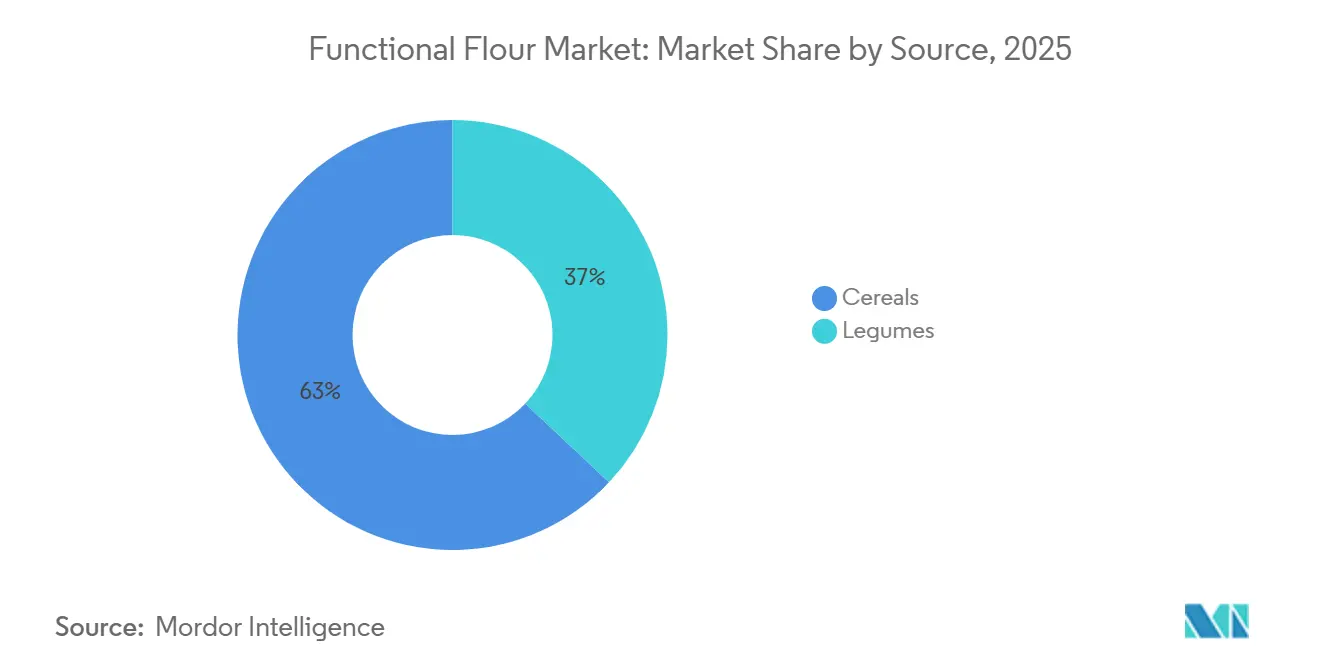

- Nach Quelle entfielen im Jahr 2025 62,98 % des Marktanteils für funktionales Mehl auf Getreide, während Hülsenfrüchte bis 2031 mit einem CAGR von 8,74 % wachsen dürften.

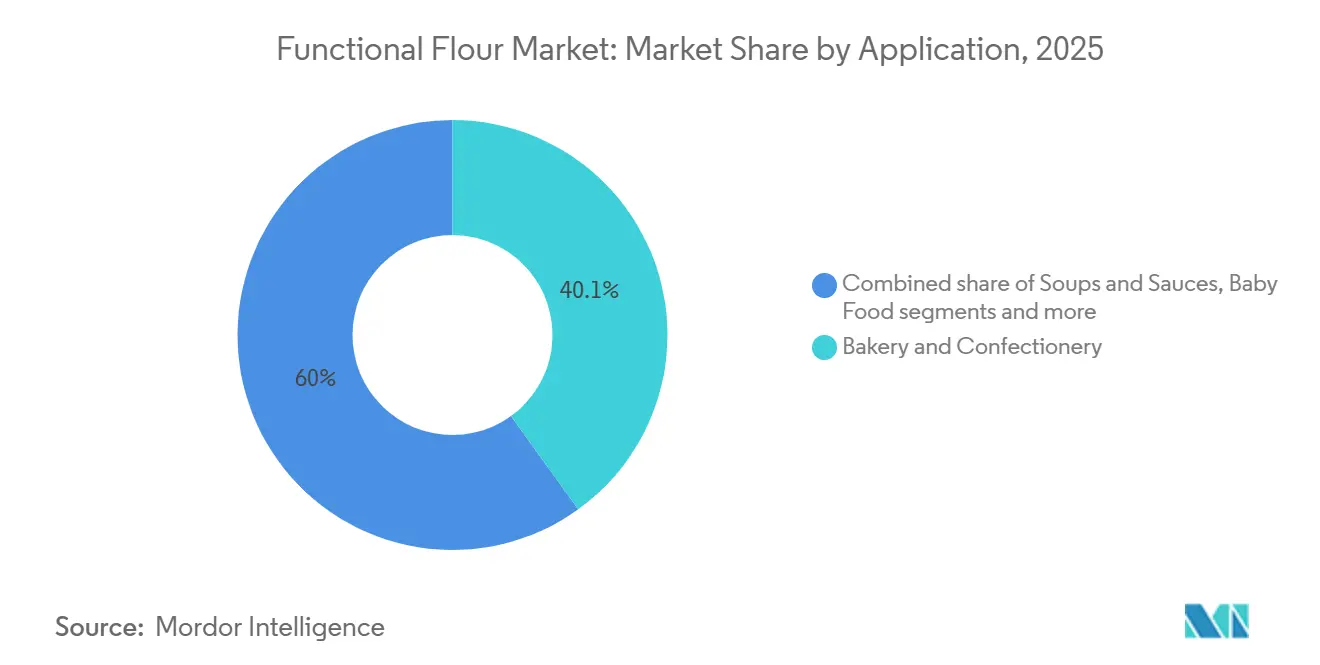

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,05 % der Marktgröße für funktionales Mehl auf Backwaren und Süßwaren, während Fleischalternativen bis 2031 einen CAGR von 7,63 % verzeichnen dürften.

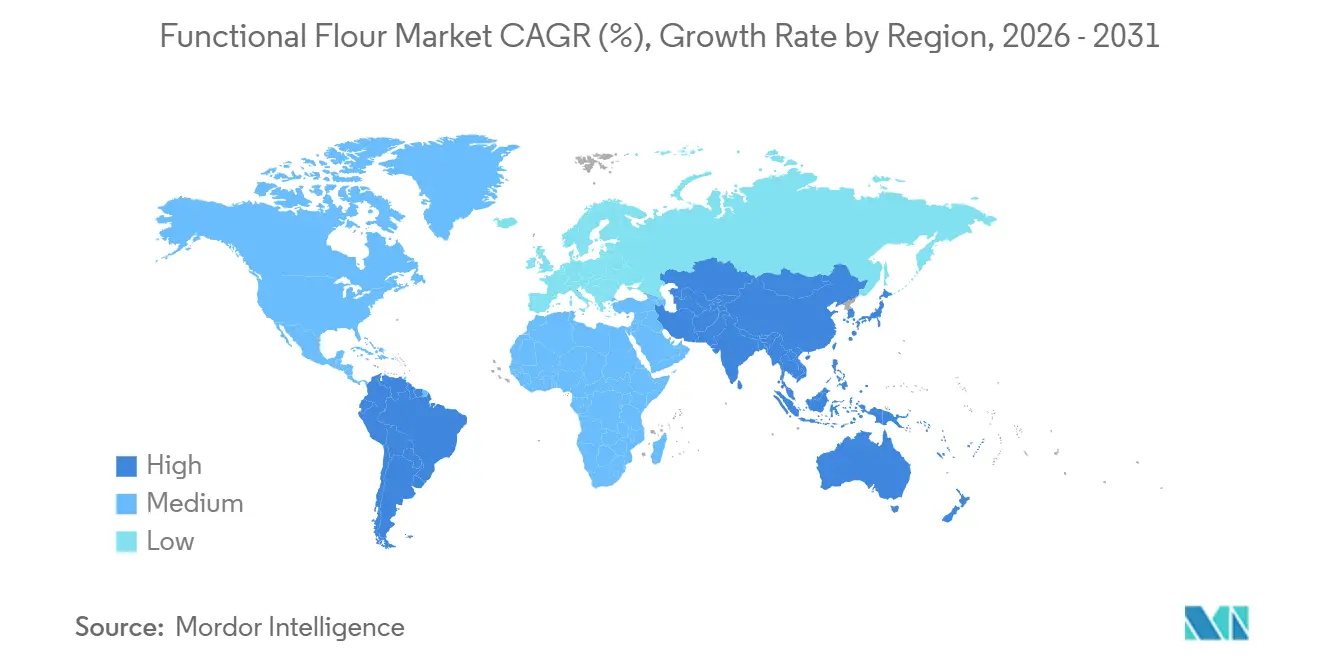

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,22 %, während der Asien-Pazifik-Raum zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 8,79 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für funktionales Mehl

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage der Backwaren- und Snackindustrie nach Texturkontrolle und Lagerstabilität | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in Spezial- und hochmargigen Segmenten (Sporternährung, Babynahrung, angereicherte Grundnahrungsmittel) | +1.5% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei pflanzlichen Lebensmitteln und alternativen Proteinen | +2.1% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Einführung von Präzisionsextrusion und Feuchtigkeitswärmebehandlung zur Erschließung maßgeschneiderter funktionaler Eigenschaften | +1.2% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤2 Jahre) |

| Verwertung von Nebenströmen der Lebensmittelverarbeitung zu ballaststoffreichen Mehlen | +0.9% | Europa, Nordamerika, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung und Harmonisierung von Lebensmittelsicherheitsstandards | +0.7% | Global, insbesondere Europa, Asien-Pazifik, Naher Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage der Backwaren- und Snackindustrie nach Texturkontrolle und Lagerstabilität

Die Backwaren- und Snackindustrie erlebt eine wachsende Betonung von Texturkontrolle und Lagerstabilität, angetrieben durch veränderte Verbraucherpräferenzen und Marktanforderungen. Hersteller streben danach, eine konsistente sensorische Qualität zu liefern, wie z. B. weiche Brotkrumen oder knusprige Cracker, und gleichzeitig der steigenden Nachfrage nach ernährungsphysiologischen und funktionalen Vorteilen in Grundnahrungsmitteln gerecht zu werden. Dieser Trend spiegelt sich in den steigenden Ausgaben britischer Haushalte für Brot und Getreide wider, die im Jahr 2025 23,38 Milliarden GBP erreichten, gegenüber 22,32 Milliarden GBP im Jahr 2022, wie das Amt für nationale Statistik (Vereinigtes Königreich) berichtet, was eine robuste Nachfrage nach hochwertigen Produkten unterstreicht [1]Quelle: Amt für nationale Statistik (Vereinigtes Königreich), "Verbrauchertrends: Kettenvolumenmaß, saisonbereinigt," ons.gov.uk . Um diesen Erwartungen gerecht zu werden, arbeiten industrielle Bäcker und Snackproduzenten mit Zulieferern wie Archer Daniels Midland Company und Cargill, Incorporated zusammen. Diese Lieferanten entwickeln funktionale Mehle, die Wasseraufnahme, Teigrheologie und Produkttextur verbessern und gleichzeitig gesundheitsorientierte Eigenschaften wie höheren Ballaststoff- und Proteingehalt oder glutenfreie Funktionalität integrieren. Diese Zusammenarbeit ermöglicht es Herstellern, Clean-Label-Ansprüche mit technischer Leistung in Einklang zu bringen und sicherzustellen, dass Produkte länger frisch bleiben, ohne Mundgefühl oder strukturelle Integrität zu beeinträchtigen. Solche Fortschritte sind in einem wettbewerbsintensiven Marktumfeld, das durch erhöhte Verbrauchererwartungen und Lieferkettenherausforderungen gekennzeichnet ist, von entscheidender Bedeutung.

Wachsende Nutzung in Spezial- und hochmargigen Segmenten (Sporternährung, Babynahrung, angereicherte Grundnahrungsmittel)

Veränderte Lebensstil- und Gesundheitsprioritäten treiben das Wachstum im Markt für funktionales Mehl voran, insbesondere in Spezial- und hochmargigen Segmenten wie Sporternährung, Babynahrung und angereicherten Grundnahrungsmitteln. Da erwartet wird, dass 21,5 % der Erwachsenen in den Vereinigten Staaten im Jahr 2024 täglich an Sport-, Bewegungs- und Freizeitaktivitäten teilnehmen werden, gegenüber 20,1 % im Jahr 2022, besteht eine steigende Nachfrage nach nährstoffangereicherter Sporternährung, die Leistung und Erholung unterstützt [2]Quelle: Büro für Arbeitsstatistik, "Amerikanische Zeitverwendungserhebung – Ergebnisse 2023," bls.gov . Gleichzeitig ermutigt der verstärkte elterliche Fokus auf nährstoffdichte Babynahrung und angereicherte Grundnahrungsmittel Lebensmittelhersteller, spezialisierte funktionale Mehle zu beziehen, die maßgeschneiderte Nährwertprofile, verbesserte Verdaulichkeit und verbesserte Verarbeitungsleistung bieten. Wichtige Lieferanten, darunter Ardent Mills und Swedish Oat Fiber, entwickeln ballaststoffreiche Mehle, die Formulierern helfen, Protein- und Clean-Label-Anforderungen zu erfüllen und gleichzeitig Textur und Verarbeitbarkeit in Fertigprodukten zu erhalten. Diese Entwicklungen spiegeln wider, wie Verbrauchergesundheitstrends Zutatensstrategien entlang der gesamten Wertschöpfungskette neu gestalten. Darüber hinaus expandiert der Markt, da Kunden zunehmend differenzierte, hochmargige Produkte suchen, die mit aktiven und präventiven Gesundheitszielen übereinstimmen, was die Rolle funktionaler Mehle bei der Erfüllung sich wandelnder Verbraucherbedürfnisse stärkt.

Wachstum bei pflanzlichen Lebensmitteln und alternativen Proteinen

Das steigende Verbraucherinteresse an nachhaltigen, tierfreien Ernährungsweisen treibt bedeutende Veränderungen im Markt für funktionales Mehl voran, da die Nachfrage nach Mehlen wächst, die Textur, Proteingehalt und funktionale Leistung in pflanzlichen Anwendungen verbessern. Daten zeigen, dass 6 von 10 bzw. 59 % der US-amerikanischen Haushalte im Jahr 2024 pflanzliche Lebensmittel gekauft haben, was eine weit verbreitete Akzeptanz widerspiegelt [3]Quelle: The Good Food Institute, "Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzliche Industrie," gfi.org. Dieser Trend, wie vom Good Food Institute und der Plant Based Food Association hervorgehoben, ermutigt Lebensmittelhersteller, Backwaren-, Snack- und Fleischalternativprodukte mit Zutaten zu reformulieren, die das Mundgefühl und die Struktur traditioneller Optionen nachahmen. Um diesen sich wandelnden Bedürfnissen gerecht zu werden, entwickeln Unternehmen wie Scoular und Ingredion Incorporated maßgeschneiderte Lösungen, darunter erbsenproteinangereicherte Mehle, Kichererbsen- und Linsenmehle mit verbesserten Emulgiereigenschaften sowie Tapioka- oder Reismehlmischungen, die für spezifische viskoelastische Eigenschaften entwickelt wurden. Diese Innovationen ermöglichen es Marken, Verbrauchererwartungen hinsichtlich Nachhaltigkeit, Ernährung und sensorischer Qualität zu erfüllen, ohne die Produktleistung zu beeinträchtigen. Das Zusammenspiel zwischen dem Wachstum pflanzlicher Lebensmittel und Fortschritten bei funktionalem Mehl unterstreicht den Fokus des Marktes auf die Bereitstellung von Zutatenlösungen, die den aktuellen Verbraucherpräferenzen und Branchenanforderungen entsprechen.

Einführung von Präzisionsextrusion und Feuchtigkeitswärmebehandlung zur Erschließung maßgeschneiderter funktionaler Eigenschaften

Hersteller im Markt für funktionales Mehl setzen zunehmend auf Präzisionsextrusions- und Feuchtigkeitswärmebehandlungstechnologien, um Zutaten mit spezifischen Leistungsmerkmalen zu entwickeln. Diese Methoden ermöglichen die Anpassung funktionaler Eigenschaften wie Wasseraufnahme, kontrollierte Gelatinierung und gezielte Verdaulichkeit und adressieren sich wandelnde Produktstandards und komplexe Verarbeitungsanforderungen. Durch die Verfeinerung von Stärke-, Protein- und Ballaststoffstrukturen helfen diese Technologien Bäckern und Lebensmittelformulierern, konsistente Textur, verlängerte Haltbarkeit und zuverlässige Verarbeitung in Fertigprodukten zu erzielen. Darüber hinaus ermöglichen diese fortschrittlichen Techniken die Herstellung von Mehlen mit maßgeschneiderten funktionalen Profilen, wie z. B. verbesserter Emulgierung für vegane Pasteten, modifizierten Verkleisterungseigenschaften für glutenreduzierte Brote und verbesserter Gelstärke für proteinreiche Riegel. Diese Fähigkeit ist entscheidend, da Marken sowohl auf Leistung als auch auf Clean-Label-Attribute setzen. Führende Zutatenzulieferer, darunter Ardent Mills (ein Gemeinschaftsunternehmen von Conagra Brands, Cargill und CHS) und MGP Ingredients, Inc., nutzen diese Technologien, um technisch entwickelte funktionale Mehle herzustellen, die die Abhängigkeit von chemischen Zusatzstoffen reduzieren und gleichzeitig gezielte ernährungsphysiologische und sensorische Ergebnisse liefern. Da Formulierer vorhersehbare und anpassbare Zutatenfunktionalität in Backwaren-, Snack- und Spezialanwendungen fordern, wird die Integration von Präzisionsextrusion und Feuchtigkeitswärmebehandlung zu einem Eckpfeiler der Innovation, der die Endproduktqualität mit dem vorgelagerten Zutatendesign verbindet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Rohstoffe und Produktion | -1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Volatilität der Lieferkette und begrenzte Skalierbarkeit | -1.1% | Global, konzentriert in hülsenfruchtproduzierenden Regionen (Kanada, Indien, Australien) | Mittelfristig (2–4 Jahre) |

| Potenzielle Allergen- und Kreuzkontaminationsrisiken | -0.6% | Nordamerika, Europa, städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Funktionale Leistungsabweichungen zwischen Sortenvarianten, die die Standardisierung behindern | -0.8% | Global, insbesondere bei hülsenfruchtbasierten Mehlen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Rohstoffe und Produktion

Die hohen Kosten für Rohstoffe und Produktion stellen eine erhebliche Herausforderung im Markt für funktionales Mehl dar. Spezialkörner, alte Samen und Hülsenfruchtquellen sind aufgrund begrenzter Anbauflächen, hochwertiger Beschaffungsanforderungen und volatiler Versorgungsdynamik von Natur aus teurer als herkömmlicher Weizen. Diese höheren Rohstoffkosten werden durch Verarbeitungskosten weiter verstärkt, einschließlich spezialisierter Vermahlung, Qualitätskontrolle und gezielter Anreicherungsmethoden, die die Funktionalität der Zutat im Vergleich zu Standardmehl verbessern. Diese Kostenbelastung wirkt sich direkt auf B2B-Lieferanten und Lebensmittelhersteller aus. Zum Beispiel investiert The Scoular Company in fortschrittliche Verarbeitung für proteinreiche und hülsenfruchtbasierte Mehle, sieht sich jedoch mit Premium-Inputkosten für Erbsen und Kichererbsen sowie dem kapitalintensiven Charakter von Luftklassierungsanlagen konfrontiert, die zur Sicherstellung konsistenter funktionaler Eigenschaften erforderlich sind. Lebensmittelformulierer wägen häufig die technischen Vorteile funktionaler Mehle gegenüber konventionellen Alternativen ab, insbesondere in preissensiblen Segmenten, in denen höhere Zutatenkosten die Margen komprimieren und die Akzeptanz verlangsamen können. Darüber hinaus erhöhen Lieferkettenherausforderungen wie saisonale Verfügbarkeit und Schwankungen der Transportkosten die Produktionskosten weiter. Diese Faktoren erschweren es Herstellern, Nischenmehle mit funktionalen Eigenschaften zu skalieren, ohne Kosten an Kunden weiterzugeben oder reduzierte Margen zu akzeptieren. Dies unterstreicht die Bedeutung von Kostenmanagement, Erzeugerpartnerschaften und Prozesseffizienzen für B2B-Hersteller funktionaler Mehle, die wettbewerbsfähig bleiben wollen.

Potenzielle Allergen- und Kreuzkontaminationsrisiken

Allergen- und Kreuzkontaminationsrisiken sind kritische Herausforderungen im Markt für funktionales Mehl. Funktionale Mehle, die häufig aus Hülsenfrüchten, Nüssen, Samen und alternativen Getreidearten gewonnen werden, weisen inhärente Allergenprofile auf, wie z. B. Erbsen-, Soja- und Nussmehle. Bei der Verarbeitung in Anlagen, die Weizen oder Gluten verarbeiten, ist eine strenge Trennung, Reinigung und Testprotokolle unerlässlich, um Kreuzkontakt zu verhindern, der zu Gesundheitsrisiken und regulatorischen Komplikationen führen könnte. Um diesen Bedenken zu begegnen, investieren Zutatenzulieferer und Lebensmittelhersteller in spezialisierte Allergenmanagementsysteme und Rückverfolgbarkeitsmaßnahmen, was Komplexität und Kosten erhöht. Zum Beispiel setzt Avena Foods dedizierte Produktionslinien und Zertifizierungsprozesse ein, um Kreuzkontaminationsrisiken zu mindern, insbesondere bei glutenfreien und allergenfreien Ansprüchen, um Sicherheit neben Funktionalität zu gewährleisten. In einem Markt, der von Clean-Label- und gesundheitsorientierten Anforderungen angetrieben wird, ist das Management von Allergenrisiken ein integraler Bestandteil der Qualitätskontrolle, da selbst geringfügige Kontaminationen zu Rückrufen, Markenschäden oder regulatorischer Kontrolle führen können. Diese Herausforderungen erfordern eine enge Zusammenarbeit zwischen Herstellern und Produzenten, um robuste Trennungs-, Test- und Zertifizierungspraktiken umzusetzen. Die Balance zwischen Zutateninovation und rigorosen Risikominderungsstrategien ist unerlässlich, um das Vertrauen der Verbraucher zu erhalten und die Einhaltung von Vorschriften in Backwaren-, Snack- und Speziallebensmittelanwendungen sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Hülsenfrüchte überholen Getreide bei der Proteinnachfrage

Getreidebasierte funktionale Mehle halten den größten Marktanteil und tragen 62,98 % zur Gesamtexpansion bei. Grundnahrungsmittel wie Reis, Mais und Weizen bleiben in den Ernährungsweisen des Asien-Pazifik-Raums und globalen Backwarensystemen unverzichtbar. Hafermehl wird zunehmend wegen seines Beta-Glucan-Gehalts bevorzugt, der von der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit anerkannte Ansprüche zur Cholesterinsenkung unterstützt. Gerstenmehl, das traditionell mit der Brau- und Malzextraktindustrie verbunden ist, wird nun durch Beta-Glucan-arme Varianten für Suppen und Fertiggerichte adaptiert, um den Konsumtrends im Bereich Convenience gerecht zu werden. Quinoa- und Buchweizenmehl stärken glutenfreie Premiumisierungsstrategien, während Roggenmehl in skandinavischen und osteuropäischen Backtraditionen regionale Bedeutung behält, wo Sauerteigfermentation seine dichte Krumenstruktur adressiert. Diese Faktoren unterstreichen gemeinsam die grundlegende Rolle getreidebasierter Mehle sowohl in traditionellen als auch in volumengetriebenen Anwendungen.

Hülsenfruchtbasierte funktionale Mehle werden voraussichtlich mit einem schnelleren CAGR von 8,74 % bis 2031 wachsen, angetrieben durch die steigende Nachfrage nach pflanzlichen Proteinformulierungen, die Aminosäurevollständigkeit und Allergenvermeidung betonen. Erbsenmehl führt dieses Segment mit seinem neutralen Geschmack und einer Proteinkonzentration von 20–25 % an, was es ideal für Milchalternativen und Fleischanaloga macht. Linsenmehl gewinnt in glutenfreien Backwarenanwendungen aufgrund seiner Bindefähigkeiten und seines hohen Eisengehalts von über 7 mg pro 100 g an Bedeutung und unterstützt Initiativen zur Anämiereduzierung in Südasien. Sojaböhnenmehl bleibt in kostenempfindlichen Anwendungen relevant, während Kichererbsen- und Ackerbohnenmehl Premium-Nischen bedienen, die mit Clean-Label- und ethnischen Formulierungen verbunden sind. Fortschrittliche Mahl- und Luftklassierungstechnologien von Lieferanten wie der Bühler Group ermöglichen maßgeschneiderte Proteinfunktionalität und unterstützen Wachstum und Diversifizierung innerhalb dieses Segments.

Nach Anwendung: Fleischalternativen treiben die schnellste Expansion voran

Das Segment Backwaren und Süßwaren hat den größten Anteil am Markt für funktionales Mehl und trägt 40,05 % zum prognostizierten Umsatz 2025 bei. Dieses Wachstum ist auf die steigende Nachfrage nach Clean-Label-Reformulierung und glutenfreien Produkten zurückzuführen, die Brot, Kuchen und Süßwaren transformieren, um den Verbrauchererwartungen an transparente Zutatenlisten gerecht zu werden. Hersteller ersetzen chemische Verbesserungsmittel durch enzymbehandelte und Spezialmehle, um Krumenzartheit, Feuchtigkeitsretention und Lagerstabilität zu verbessern und gleichzeitig Clean-Label-Standards einzuhalten. Herzhafte Snacks nutzen ebenfalls funktionale Mehle, um die Fettaufnahme zu reduzieren und den Proteingehalt zu erhöhen, wie linsenmehlbasierte Tortilla-Chips zeigen, die 18 % Protein im Vergleich zu 6 % bei maisbasierten Alternativen liefern. Darüber hinaus setzen Suppen, Saucen und verzehrfertige Produkte auf vorgelatinierte und resistente Stärkemehle, um Effizienz und Nährwert zu verbessern und den Bedürfnissen conveniencegetriebener Kategorien gerecht zu werden.

Das Segment Fleischalternativen stellt die am schnellsten wachsende Anwendung dar, mit einem prognostizierten CAGR von 7,63 % bis 2031. Diese Expansion wird durch die steigende Beliebtheit pflanzlicher Fleischprodukte und die Notwendigkeit angetrieben, die Textur und Saftigkeit von tierischem Protein mithilfe funktionaler Mehlmischungen zu replizieren. Erbsen- und Sojaböhnenmehle bilden die Proteinbasis, während Weizengluten und modifizierte Stärken Elastizität und Feuchtigkeitsretention gewährleisten. Lieferanten wie Roquette Frères unterstützen diesen Trend, indem sie hülsenfruchtbasierte funktionale Mehle und Texturierungslösungen anbieten, die auf fortschrittliche Verarbeitungstechniken zugeschnitten sind, und Herstellern ermöglichen, Produktqualität und Skalierbarkeit zu verbessern.

Geografische Analyse

Nordamerika wird voraussichtlich bis 2025 33,22 % des globalen Umsatzes im Markt für funktionales Mehl ausmachen, angetrieben durch sein integriertes Ökosystem, das von der Rohstoffversorgung bis zur wertschöpfenden Zutateninovation reicht. Der ausgereifte pflanzliche Lebensmittelsektor der Vereinigten Staaten und Kanadas Position als weltgrößter Exporteur von Hülsenfrüchten untermauern diese Dominanz. Die Nachfrage nach Erbsen- und Sojaböhnenmehlen in Fleischanaloga und Milchalternativen wird durch die starke Präsenz von Alternativproteinmarken in den Vereinigten Staaten gestärkt, während Kanadas Hülsenfruchtinfrastruktur zuverlässige Exportströme von Linsen und Erbsen für die funktionale Vermahlung sicherstellt. Unternehmen wie SunOpta Inc. nutzen diese regionale Stärke, indem sie hülsenfruchtbasierte funktionale Mehle verarbeiten und liefern, die auf Proteinanreicherung und glutenfreie Systeme zugeschnitten sind, und so landwirtschaftliche Größe mit formulierungsgetriebener Nachfrage in Einklang bringen.

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einem CAGR von 8,79 % wachsen, unterstützt durch rasche Urbanisierung, steigende verfügbare Einkommen und staatlich geführte Anreicherungsvorschriften. In China treibt die jüngere Generation, die flexitarische Ernährungsweisen annimmt, die Nachfrage nach erbsen- und sojaböhnenbasierten Mehlen in Fleischanaloga und Milchalternativen voran. Japans alternde Bevölkerung steigert das Interesse an proteinreichen, leicht verdaulichen Mehlsystemen für die Seniorenernährung, während Australiens glutenfreies Backwarensegment Kichererbsen- und Linsenmehle integriert. Die Zulassung von Lupinenmehl als neuartige Zutat mit obligatorischer Allergenkennzeichnung durch Food Standards Australia New Zealand im Jahr 2024 unterstützt die Zutatendiversifizierung weiter. Diese Faktoren positionieren den Asien-Pazifik-Raum als wachstumsstarken Verbrauchsmarkt und Innovationskorridor für angereicherte und Spezialmehlösungen.

Europa verzeichnet stabile Umsatzbeiträge, angetrieben durch Clean-Label-Erwartungen und fortschrittliche regulatorische Rahmenbedingungen, die minimal verarbeitete, transparent bezogene funktionale Mehle fördern. Die Backkultur der Region und die Nachfrage nach glutenfreien Premiumprodukten erhalten das Interesse an Hafer-, Roggen- und hülsenfruchtbasierten Mehlen aufrecht. Unterdessen verzeichnen Südamerika sowie der Nahe Osten und Afrika Wachstum aufgrund nationaler Anreicherungsprogramme und einer expandierenden Mittelschicht, die erschwingliche proteinangereicherte Grundnahrungsmittel sucht. Soja-, Mais- und Hülsenfruchtmehle dominieren Massenmarktanwendungen, wobei B2B-Innovatoren wie Cosucra Groupe Warcoing Proteinstandardisierungs- und Ballaststoffanreicherungsstrategien in diesen Regionen unterstützen.

Wettbewerbslandschaft

Der Markt für funktionales Mehl ist mäßig fragmentiert, wobei vertikal integrierte Getreidehändler wie Cargill, ADM und Bunge eine dominante Rolle spielen. Diese Unternehmen verwalten erhebliche Rohstoffmengen über ihre globalen Beschaffungsnetzwerke und multimodalen Logistikstrukturen und tragen dazu bei, die Inputkosten trotz volatiler Getreidepreise und klimabedingter Störungen, die für 2026 erwartet werden, zu stabilisieren. Durch die Lieferung von Mehlen mit konsistenten Spezifikationen unterstützen sie multinationale Lebensmittelhersteller bei der Produktion von Backwaren-Grundnahrungsmitteln und Snacks. Ihre operative Größe gewährleistet eine kosteneffiziente Abwicklung von Großaufträgen für vorgekochte und angereicherte Mehle und erfüllt die wachsende Nachfrage, die durch steigende Haushaltsausgaben für Grundnahrungsmittel in Regionen wie Nordamerika und dem Asien-Pazifik-Raum angetrieben wird.

Cargill nutzt proprietäre Mahl- und Modifikationstechnologien, um gleichmäßige glutenfreie und ballaststoffreiche Mehle zu liefern, die für multinationale Snackproduzenten, die Texturkonsistenz in extrudierten Produkten anstreben, unerlässlich sind. ADM ergänzt dies durch das Angebot von hülsenfrucht- und getreidebasierten Mischungen, die für angereicherte Grundnahrungsmittel optimiert sind, unterstützt durch multistandortbasierte Logistik zur Behebung regionaler Engpässe. Bunge stärkt den Markt weiter, indem es additivfreie, stabile Mehle für Pasta und verzehrfertige Lebensmittel bereitstellt, Kostenprediktabilität sicherstellt und Herstellern ermöglicht, Margen trotz wirtschaftlicher Drücke und Rohstoffpreisschwankungen, die für 2026 erwartet werden, aufrechtzuerhalten.

Spezialisierte Verarbeiter wie Ingredion und Associated British Foods konzentrieren sich auf hochmargige Segmente, indem sie anwendungsspezifische Lösungen liefern. Ingredions Texturierungsmehlsysteme ermöglichen eine präzise Viskositätskontrolle in pflanzlichen Patties und helfen Marken, sich im expandierenden Alternativproteinmarkt zu differenzieren, während sie die von Premium-Verbrauchern geforderten Bio-Zertifizierungen einhalten. Associated British Foods stärkt dieses Segment durch das Angebot zertifizierter Bio-Hülsenfruchtmehle für hypoallergene Babynahrung und glutenfreie Mischungen. Diese Bemühungen fördern Innovation und langfristige Partnerschaften und positionieren diese Unternehmen als wichtige Beitragende zum Spezialwachstum innerhalb des sich entwickelnden Marktes für funktionales Mehl.

Marktführer im Bereich funktionales Mehl

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Ingredion Incorporated

Bunge Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Protein Industries Canada, Maia Farms und Phytokana Ingredients arbeiteten an einem Projekt im Wert von 32,5 Millionen CAD (ca. 23,5 Millionen USD) zusammen, um in Kanada angebaute Ackerbohnen in nahrhafte und nachhaltige Zutaten für pflanzliche Lebensmittel umzuwandeln. Phytokana, ein in Alberta ansässiges Start-up, nutzte seine proprietäre Technologie, die darauf ausgelegt ist, den Einsatz von Wärme und Chemikalien zu vermeiden, um neuartige Ackerbohnensorten zu Proteinkonzentrat, Stärkemehl und Ackerbohnenmehl mit verbessertem Geschmack, Textur und Nährwert zu verarbeiten. Diese Zutaten behielten ihre natürliche Funktionalität und eignen sich daher für Anwendungen in Milchalternativen, pflanzlichen Fleischprodukten und anderen Lebensmitteln.

- Juli 2024: Cargill brachte SimPure 92260 auf den Markt, ein lösliches Reismehl, das entwickelt wurde, um der Verbrauchernachfrage nach erkennbaren Zutaten gerecht zu werden. Es entsprach dem Geschmack, der Textur und der Funktionalität von Maltodextrin, einem gängigen Füllstoff und Geschmacksträger. SimPure 92260 bot ähnliche Viskositäts-, Füll- und sensorische Eigenschaften wie 10 DE Maltodextrin und ermöglichte einen direkten Austausch in Anwendungen wie zuckerreduzierten Backwaren, Milchprodukten, Pulvergetränken, Convenience-Lebensmitteln, Saucen, Dressings, Snacks, Getreide, Riegeln, Gewürzmischungen und Geschmacksträgern.

- Mai 2024: GoodMills Innovation, ein wichtiger Akteur in der Lebensmittelindustrie, führte Smart Wheat Hochproteinmehl für Backwarenanwendungen ein. Dieses Mehl enthielt ein natives Protein, das die Entwicklung von Glutennetzwerken im Teig unterstützte und dessen Dehnbarkeit verbesserte.

Berichtsumfang des globalen Marktes für funktionales Mehl

Funktionale Mehle sind modifizierte Wärme- oder nicht-traditionelle Mehle, die behaupten, gesundheitliche Vorteile über den in Mehl enthaltenen Nährwert hinaus zu verbessern. Funktionales Mehl kann auch Mehle umfassen, die mit Vitaminen, Kräutern und sogar Nutrazeutika angereichert sind.

Der Markt für funktionales Mehl ist segmentiert nach Quelle (Getreide und Hülsenfrüchte), Typ (Spezialmehl und konventionelles Mehl), Anwendung (Backwaren, herzhafte Snacks, Suppen und Saucen, verzehrfertige Produkte und sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet die Marktgröße und -werte in (Millionen USD) während der Prognosejahre für die oben genannten Segmente.

| Getreide | Roggen |

| Buchweizen | |

| Hafer | |

| Gerste | |

| Quinoa | |

| Sonstige (Reis, Mais, Sorghum) | |

| Hülsenfrüchte | Erbse |

| Linse | |

| Sojaböhne | |

| Sonstige (Kichererbse, Ackerbohne) |

| Backwaren und Süßwaren |

| Herzhafte Snacks |

| Suppen und Saucen |

| Verzehrfertige Produkte |

| Babynahrung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Getreide | Roggen |

| Buchweizen | ||

| Hafer | ||

| Gerste | ||

| Quinoa | ||

| Sonstige (Reis, Mais, Sorghum) | ||

| Hülsenfrüchte | Erbse | |

| Linse | ||

| Sojaböhne | ||

| Sonstige (Kichererbse, Ackerbohne) | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Herzhafte Snacks | ||

| Suppen und Saucen | ||

| Verzehrfertige Produkte | ||

| Babynahrung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des globalen Absatzes von funktionalem Mehl bis 2031?

Es wird prognostiziert, dass er 115,40 Milliarden USD erreichen wird, was einem CAGR von 7,18 % von 2026 bis 2031 entspricht.

Welcher Zutatentyp wächst innerhalb der funktionalen Mehle am schnellsten?

Hülsenfruchtbasierte Mehle, angeführt von Erbsen- und Linsenvarianten, wachsen bis 2031 mit einem CAGR von 8,74 %.

Warum sind funktionale Mehle bei pflanzlichem Fleisch wichtig?

Sie erzeugen kohäsive Proteinmatrizen während der Hochfeuchtigkeitsextrusion und ersetzen Hydrokolloide, während sie Saftigkeit und Biss in Fleischanaloga verbessern.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum, unterstützt durch Anreicherungsvorschriften und eine Verlagerung hin zu flexitarischen Ernährungsweisen, wird voraussichtlich bis 2031 mit einem CAGR von 8,79 % wachsen.

Seite zuletzt aktualisiert am: