Marktgröße und Marktanteil von Hochfructose-Maissirup (HFCS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.88 Milliarden US-Dollar |

| Marktgröße (2031) | 11.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochfructose-Maissirup-Markt (HFCS) – Analyse von Mordor Intelligence

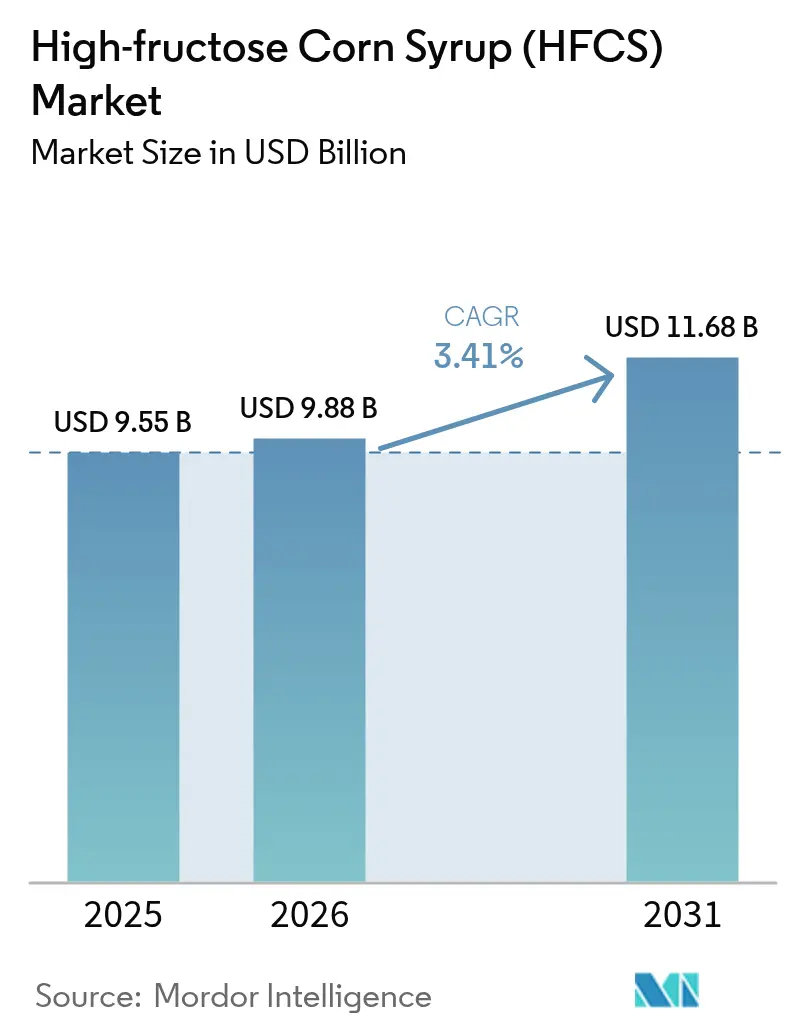

Die Marktgröße für Hochfructose-Maissirup wird im Jahr 2026 auf USD 9,88 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 9,55 Milliarden, mit Projektionen für 2031 von USD 11,68 Milliarden, was einem Wachstum von 3,41 % CAGR über 2026–2031 entspricht. Die robuste Nachfrage von Herstellern verarbeiteter Lebensmittel, stetige Neuformulierungen im Getränkebereich und eine widerstandsfähige pharmazeutische Abnahme halten den Hochfructose-Maissirup-Markt trotz zunehmendem Druck durch Clean-Label-Anforderungen auf einem moderaten Wachstumspfad. Günstige Maispreise in den Vereinigten Staaten und Argentinien dämpfen die Inputkosten, während die Volatilität der Zuckerpreise in Brasilien und Mexiko den Kostenvorteil des Süßungsmittels ausweitet. Die wachsende Mittelschicht im asiatisch-pazifischen Raum nimmt weiterhin in rasantem Tempo verpackte Lebensmittel an, was den Verbrauch flüssiger Süßungsmittel steigert, auch wenn nordamerikanische Marken ihre Rezepturen anpassen, um Gesundheitsbedenken mit der Produktionseffizienz in Einklang zu bringen. Pharmazeutische Formulierer verzeichnen nun die schnellste inkrementelle Nachfrage, da HFCS als stabiler und schmackhafter Hilfsstoff in oralen Darreichungsformen zunehmend akzeptiert wird.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte HFCS-55 im Jahr 2025 mit einem Anteil von 50,83 % am Hochfructose-Maissirup-Markt, während HFCS-42 bis 2031 voraussichtlich mit einem CAGR von 3,86 % wachsen wird.

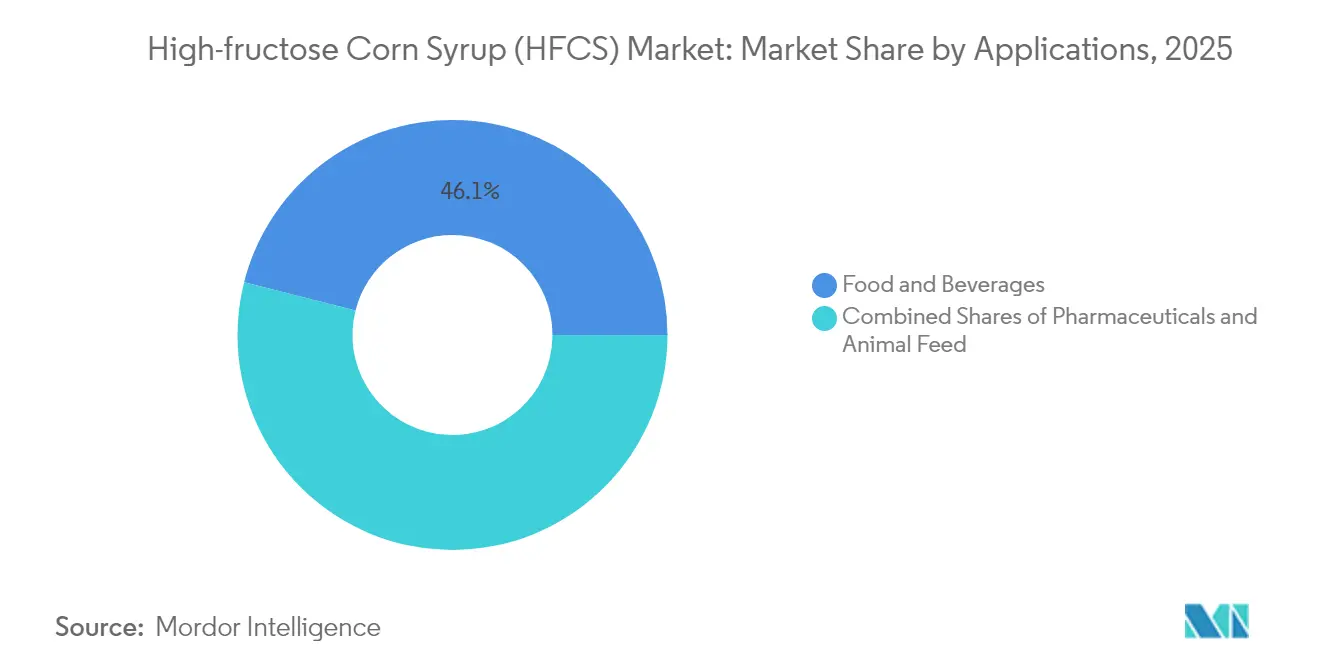

- Nach Anwendung entfielen im Jahr 2025 46,05 % des Hochfructose-Maissirup-Marktvolumens auf Getränke, und Pharmazeutika verzeichnen bis 2031 einen CAGR von 4,27 %.

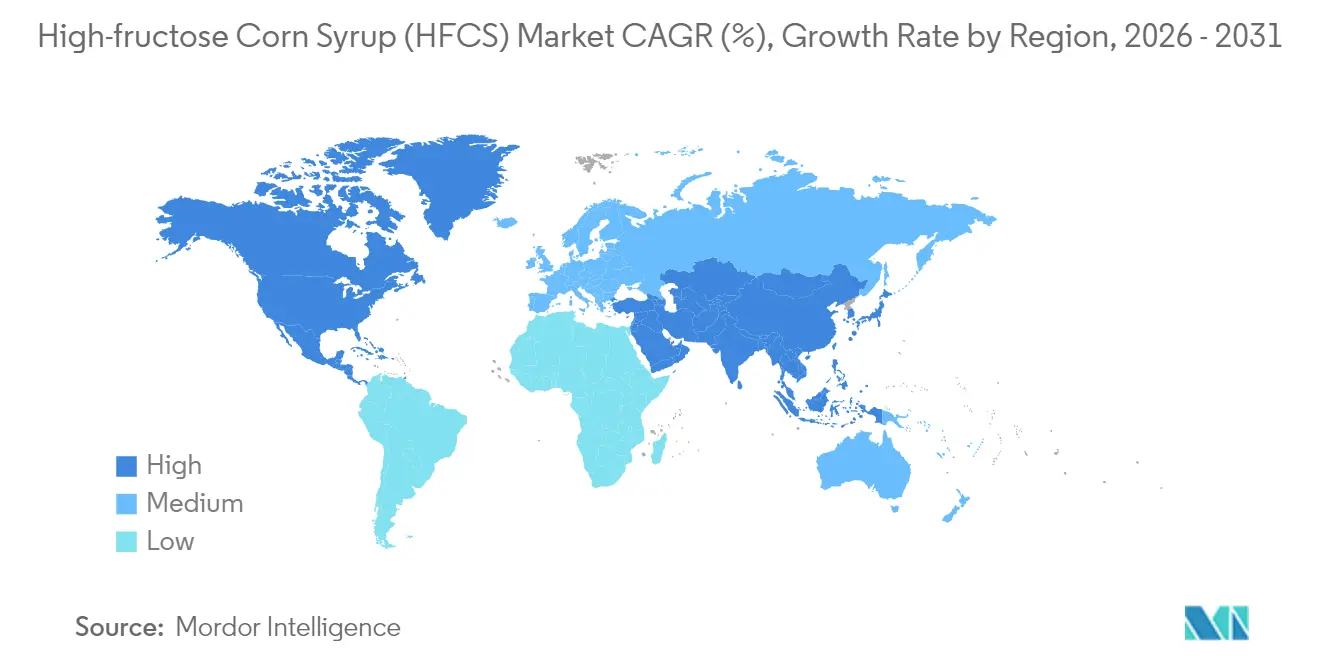

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,37 % am Hochfructose-Maissirup-Markt, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,03 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Hochfructose-Maissirup-Markt (HFCS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln | +0.8% | Global, mit stärkster Auswirkung in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerbsfähiger Kostenvorteil gegenüber herkömmlichem Zucker | +0.6% | Nordamerika, Mexiko und zuckerimportierende Regionen | Kurzfristig (≤ 2 Jahre) |

| Präferenz der Getränkeformulierenden für flüssigstabiles HFCS-55 | +0.5% | Globale Produktionszentren für Getränke | Langfristig (≥ 4 Jahre) |

| Produktions- und Verarbeitungseffizienz | +0.4% | Wichtige Produktionszentren in den USA, Europa und China | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in Produktion und Verarbeitung | +0.3% | Entwickelte Märkte mit fortschrittlicher Fertigung | Langfristig (≥ 4 Jahre) |

| Stabile Versorgung mit Rohstoffen | +0.2% | Mais produzierende Regionen: USA, Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln

Urbanisierung und veränderte Lebensstile treiben einen Anstieg des globalen Konsums verarbeiteter Lebensmittel voran, insbesondere in Schwellenländern, wo eine wachsende Mittelschicht zunehmend auf verpackte Lebensmittel zurückgreift. Hochfructose-Maissirup (HFCS) wird zu einem festen Bestandteil verarbeiteter Lebensmittel und wird für seine Feuchtigkeitsspeicherung, längere Haltbarkeit und Kostenvorteile gegenüber herkömmlichem Zucker geschätzt. Gleichzeitig nutzt die Pharmaindustrie HFCS als Hilfsstoff in Arzneimittelformulierungen. Seine Rolle bei Tablettenüberzügen und oralen Verabreichungssystemen gewinnt nun bei den Regulierungsbehörden an Bedeutung. In China ebnen Herausforderungen bei der inländischen Zuckerproduktion den Weg für eine erhöhte Nachfrage nach HFCS, insbesondere da der Markt für verarbeitete Lebensmittel expandiert. Darüber hinaus sind Lebensmittelhersteller, die HFCS einsetzen, nicht nur in der Lage, eine gleichbleibende Produktqualität zu gewährleisten, sondern auch besser gerüstet, um Schwankungen bei den Inputkosten zu bewältigen.

Wettbewerbsfähiger Kostenvorteil gegenüber herkömmlichem Zucker

HFCS hat einen konstanten Kostenvorteil gegenüber herkömmlichem Zucker, insbesondere in Zeiten von Versorgungsengpässen und Preisvolatilität. Die jüngste Situation in Mexiko verdeutlicht diesen Trend: Dürrebedingungen trieben die Zuckerpreise in die Höhe, was zu einem Rekordverbrauch von HFCS führte. Das US-Landwirtschaftsministerium prognostiziert, dass die Maispreise für den Zeitraum 2025/26 USD 4,35 erreichen werden, leicht unter dem 16-Jahres-Durchschnitt von USD 4,59, was die wirtschaftliche Tragfähigkeit der HFCS-Produktion stärkt. Störungen auf dem Zuckermarkt, wie der prognostizierte Produktionsrückgang Brasiliens um 8,5 % auf 645 Millionen Tonnen im Jahr 2024/25 aufgrund ungünstiger Witterungsbedingungen, erhöhen den Preisdruck und steigern die Wettbewerbsfähigkeit von HFCS weiter, so das US-Landwirtschaftsministerium[1]US-Landwirtschaftsministerium, "Sugar Annual", www.fas.usda.gov. Handelspolitische Maßnahmen spielen ebenfalls eine wichtige Rolle; Zuckerimportkontingente und Zölle in wichtigen Märkten schaffen künstliche Preisuntergrenzen, die maisbasierte Alternativen begünstigen. Industrielle Nutzer setzen zunehmend auf mehrjährige HFCS-Verträge, um Kosteneinsparungen zu sichern. So hat Ingredion erfolgreich Verträge neu verhandelt, was eine Margenverbesserung trotz steigender Inputkosten ermöglicht. Darüber hinaus fügen Währungsschwankungen in wichtigen Zuckerproduktionsregionen Preisvolatilität hinzu, was häufig dem inländisch produzierten HFCS in stabilen Volkswirtschaften zugute kommt.

Präferenz der Getränkeformulierenden für flüssigstabiles HFCS-55

Die flüssige Form von HFCS-55 überwindet die mit kristallinem Zucker verbundenen Auflösungsprobleme. Dies ermöglicht es Getränkeherstellern, gleichbleibende Süßungsprofile zu gewährleisten, die Produktionseffizienz zu verbessern, die Verarbeitungskosten zu senken und die Qualitätskontrolle zu verbessern. Mit einem Fructosegehalt von 55 % bietet HFCS-55 eine überlegene Süßkraft und Geschmacksverbesserung, was es zur bevorzugten Wahl für kohlensäurehaltige Erfrischungsgetränke und Fruchtgetränke macht. Diese Dominanz spiegelt sich in seinem Marktanteil von 46,57 % im Getränkesegment für 2024 wider. Trotz laufender öffentlicher Diskussionen über Rohrzuckeralternativen unterstreicht die anhaltende Verwendung von HFCS durch Coca-Cola seine technischen Vorteile bei der großtechnischen Getränkeproduktion. Die Stabilität von HFCS-55 bei unterschiedlichen Temperaturen vereinfacht die Kühlketten- und Transportlogistik und reduziert die Komplexität der Lieferkette für Distributoren, die in verschiedenen Klimazonen tätig sind. Innovationen in der Membrantechnologie zur HFCS-Reinigung verbessern die Produktqualität durch eine höhere Trenngenauigkeit und eine Reduzierung von Verunreinigungen, was den Anforderungen von Premium-Getränkeanwendungen gerecht wird. Die Anerkennung von HFCS als „natürlichen” Inhaltsstoff durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde bietet Getränkemarken die Flexibilität, Clean-Label-Strategien zu verfolgen, ohne die funktionale Leistung zu beeinträchtigen.

Technologische Fortschritte in Produktion und Verarbeitung

Jüngste Innovationen bei enzymatischen Prozessen, insbesondere im Bereich des Glucoseisomerase-Engineerings, haben die Effizienz der HFCS-Produktion gesteigert. Diese Fortschritte verringern nicht nur die Abhängigkeit von Co2+, sondern verbessern auch die Konversionsraten. Bemerkenswert ist, dass jüngste Studien eine bemerkenswerte Aktivitätserhaltung von 96,38 % nach sechs Reaktionszyklen dank Immobilisierungstechniken auf Basis metallorganischer Gerüstverbindungen gezeigt haben. Gleichzeitig transformieren modernste Membranfiltrationstechnologien die HFCS-Reinigung. Sie erreichen eine erhöhte Trenngenauigkeit, reduzieren die Abwassererzeugung und verlängern die Lebensdauer von Ionenaustauscherharzen, was alles zu erheblichen wirtschaftlichen Gewinnen für die Hersteller führt. Im Bereich der Süßungsmittelproduktion machen Keramikmembranen von sich reden. Ihre Querstromfiltration übertrifft herkömmliche Methoden, indem sie unlösliche Verunreinigungen effektiver beseitigt, was zu einer überlegenen Produktqualität und einem geringeren Nachverarbeitungsbedarf führt. Darüber hinaus verstärkt die Bioprozessoptimierung durch gerichtete Evolution und das strategische Engineering von Xyloseisomerase die Effizienz der Umwandlung von Glucose in Fructose. Dies senkt nicht nur die Produktionskosten, sondern verringert auch die Umweltauswirkungen. Schließlich revolutioniert die Integration von Automatisierungs- und Prozessleitsystemen enzymatische Reaktionen. Mit Echtzeit-Überwachung und -Anpassungen können Hersteller Ausbeuten und Konsistenz optimieren und gleichzeitig den Arbeitskräftebedarf senken und betriebliche Schwankungen minimieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kalorienarmen/kalorienfreien Süßungsmitteln | -0.7% | Nordamerika, Europa, entwickelte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften | -0.5% | EU, Nordamerika, mit Ausstrahlungseffekten auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Clean-Label-Trend hin zu Saccharose und „kein HFCS”-Aussagen | -0.4% | Premium-Verbrauchersegmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Einführung neuer natürlicher Süßungsmittel | -0.3% | Hocheinkommensmärkte mit gesundheitsbewussten Verbrauchern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kalorienarmen/kalorienfreien Süßungsmitteln

Mit zunehmendem Gesundheitsbewusstsein greifen Verbraucher verstärkt auf kalorienarme und kalorienfreie Süßungsmittel zurück. Allulose hat insbesondere nach der GRAS-Zulassung durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2019 und der anschließenden regulatorischen Akzeptanz in China erheblich an Bedeutung gewonnen. Dieser Trend verschärft den Wettbewerb für traditionelle kalorische Süßungsmittel wie HFCS. Darüber hinaus stellt die laufende Bewertung von Allulose durch die Europäische Behörde für Lebensmittelsicherheit mit positiven vorläufigen Ergebnissen eine Bedrohung für HFCS dar, insbesondere in Premium-Lebensmittel- und Getränkesektoren, in denen gesundheitsorientierte Produkte höhere Preise erzielen. In entwickelten Märkten beschleunigt sich die Einführung von Stevia- und Mönchsfruchtextrakten, angetrieben durch verbesserte Geschmacksprofile und regulatorische Zulassungen, die ihren Einsatz in Lebensmittelkategorien ermöglichen, die zuvor von HFCS dominiert wurden. Unternehmen wie Ingredion und Tate & Lyle investieren stark in die Produktion alternativer Süßungsmittel. Tate & Lyle hat insbesondere neue Partnerschaften zur Entwicklung von biokonvertiertem Stevia angekündigt. Getränkehersteller führen zunehmend kalorienfreie Versionen traditioneller Produkte ein, was in reifen Märkten zu einem Rückgang des Pro-Kopf-HFCS-Verbrauchs führt, trotz des allgemeinen Wachstums des Getränkevolumens. Die regulatorische Unterstützung für Initiativen zur Zuckerreduzierung, einschließlich potenzieller Steuern auf kalorienreiche Süßungsmittel, treibt den Wandel hin zu alternativen Süßungslösungen weiter voran.

Strenge staatliche Vorschriften

Die Gesundheitsbehörden verschärfen ihre Kontrolle der HFCS-Sicherheit und -Kennzeichnung, wobei die US-amerikanische Lebensmittel- und Arzneimittelbehörde Änderungen ihrer GRAS-Standards vorschlägt. Diese Reformen könnten Selbstbestätigungsverfahren abschaffen und obligatorische Sicherheitsdateneinreichungen für Lebensmittelzutaten erfordern. HHS-Sekretär Robert F. Kennedy Jr. hat eine stärkere Aufsicht der US-amerikanischen Lebensmittel- und Arzneimittelbehörde über Zutaten wie HFCS gefordert, was auf potenzielle politische Änderungen hindeutet, die die Compliance-Kosten erhöhen könnten. Im Gegensatz dazu setzen die Vorschriften der Europäischen Union[2]Europäische Union, "Regulatorisches Umfeld Europas für lebensmittelgerechte Chemikalien", www.eur-lex-europea.eu gemäß der Verordnung (EG) Nr. 1333/2008 strenge Anforderungen an die Vorabgenehmigung durch, was Herausforderungen für HFCS-Anwendungen auf dem EU-Lebensmittelmarkt schafft. Die laufende Überprüfung von Lebensmittelzusatzstoffen, einschließlich HFCS, durch den Codex-Alimentarius-Ausschuss könnte die globale regulatorische Angleichung und Sicherheitsstandards beeinflussen. Da das Gesundheitsbewusstsein die Kaufentscheidungen zunehmend beeinflusst, könnten Anforderungen an die Kennzeichnungstransparenz, die eine klare Identifizierung des HFCS-Gehalts vorschreiben, die Verbraucherakzeptanz beeinträchtigen. Darüber hinaus führt die regulatorische Divergenz zwischen den Märkten zu Compliance-Komplexitäten für multinationale Lebensmittelhersteller, die HFCS in verschiedenen Rechtsordnungen einsetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HFCS-55 dominiert Getränkeanwendungen

Im Jahr 2025 dominiert HFCS-55 den Markt mit einem Anteil von 50,83 %, der hauptsächlich in kohlensäurehaltigen Erfrischungsgetränken und Fruchtgetränken eingesetzt wird. Sein Fructosegehalt von 55 % bietet eine überlegene Süßungsintensität und Geschmacksverbesserung im Vergleich zu kristallinem Zucker. Die flüssige Form beseitigt Auflösungsprobleme und gewährleistet eine reibungslose Vermischung bei der großtechnischen Getränkeproduktion. Dieser Vorteil macht es zur bevorzugten Wahl für große Abfüller, selbst angesichts wachsender Gesundheitsbedenken. Gleichzeitig verzeichnet HFCS-42 ein bemerkenswertes Wachstum mit einem prognostizierten CAGR von 3,86 % bis 2031. Sein Wachstum wird durch seine Anwendung in Backwaren, Milchprodukten und verarbeiteten Lebensmitteln angetrieben, wo sein geringerer Fructosegehalt eine ausgewogene Süße ohne überwältigende Aromen bietet.

HFCS-90 und höhere Varianten bedienen spezialisierte Anwendungen, die konzentrierten Fructosegehalt erfordern. Diese werden hauptsächlich von pharmazeutischen und nutrazeutischen Herstellern für Arzneimittelverabreichungssysteme und spezialisierte Lebensmittelanwendungen aufgrund ihrer hochreinen Zusammensetzung verwendet. Fortschritte bei der enzymatischen Verarbeitung verbessern die Konversionseffizienz bei allen Produkttypen. Beispielsweise reduzieren immobilisierte Glucoseisomerase-Systeme die Co2+-Abhängigkeit, während sie nach mehreren Reaktionszyklen eine Aktivität von 96,38 % aufrechterhalten. Die Produktionsökonomie begünstigt HFCS-55 aufgrund seiner effizienten Konversionsraten und der etablierten Infrastruktur. Im Gegensatz dazu spiegelt die steigende Nachfrage nach HFCS-42 den Fokus der Lebensmittelhersteller auf Kostenoptimierung und Formulierungsflexibilität wider. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde legt gemäß 21 CFR 184.1866 HFCS-Standards und Verwendungsrichtlinien fest, die Konsistenz über alle Varianten hinweg gewährleisten und das Marktwachstum durch regulatorische Klarheit unterstützen.

Nach Anwendung: Pharmazeutika verzeichnen das schnellste Wachstum

Das Getränkesegment behauptet seine Dominanz mit einem Marktanteil von 46,05 % im Jahr 2025, angetrieben durch die technische Überlegenheit von HFCS-55 bei kohlensäurehaltigen Erfrischungsgetränken und die Kostenvorteile, die eine wettbewerbsfähige Preisgestaltung in preissensiblen Märkten ermöglichen. Pharmazeutische Anwendungen verzeichnen mit einem CAGR von 4,27 % bis 2031 das schnellste Wachstum, da Arzneimittelhersteller HFCS zunehmend als Hilfsstoff für Tablettenüberzüge, orale Arzneimittelverabreichung und flüssige Formulierungen einsetzen, bei denen seine Stabilität und Biokompatibilität funktionale Vorteile gegenüber traditionellen Hilfsstoffen bieten. Lebensmittelanwendungen, einschließlich Backwaren, Süßwaren und Milchprodukte, profitieren von den Feuchtigkeitsspeichereigenschaften von HFCS und den Eigenschaften zur Verlängerung der Haltbarkeit, die die Produktqualität verbessern und Abfall reduzieren.

Regulatorische Compliance-Faktoren beeinflussen das Anwendungswachstum erheblich, wobei HFCS in pharmazeutischer Qualität die Einhaltung der USP-Standards und der Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Zusammensetzung von Arzneimittelzutaten erfordert. Tierfutteranwendungen stellen ein kleineres, aber stabiles Segment dar, das die Schmackhaftigkeitsverbesserungseigenschaften von HFCS nutzt, um die Futterakzeptanz und den Nährwert zu verbessern. Die Entwicklung der Getränkeindustrie hin zu Premium- und Funktionsgetränken schafft Möglichkeiten für spezialisierte HFCS-Formulierungen, während das pharmazeutische Wachstum die expandierende Rolle des Inhaltsstoffs bei der Innovation der Arzneimittelverabreichung und der Formulierungsoptimierung widerspiegelt. Clean-Label-Druck betrifft Lebensmittelanwendungen stärker als pharmazeutische Verwendungen, bei denen die funktionale Leistung bei Produktentwicklungsentscheidungen die Verbraucherwahrnehmungsbedenken überwiegt.

Geografische Analyse

Nordamerika hält im Jahr 2025 den größten Marktanteil von 37,37 %, unterstützt durch eine etablierte Maisverarbeitungsinfrastruktur und eine Konzentration der Getränkeindustrie, obwohl das Wachstum nachlässt, da Gesundheitsbewusstsein und regulatorische Kontrolle in reifen Märkten zunehmen. Der asiatisch-pazifische Raum entwickelt sich mit einem CAGR von 5,03 % bis 2031 zur am schnellsten wachsenden Region, angeführt von Chinas zunehmendem HFCS-Verbrauch, da Herausforderungen bei der inländischen Zuckerproduktion und die Expansion des Marktes für verarbeitete Lebensmittel Substitutionsmöglichkeiten schaffen. Mexikos HFCS-Verbrauch erreichte 2025 1,599 Millionen Tonnen, den höchsten Stand seit 2011/12, was zeigt, wie Versorgungsunterbrechungen auf traditionellen Süßungsmittelmärkten die HFCS-Einführung beschleunigen.

Europäische Märkte sehen sich mit regulatorischen Gegenwind unter der Aufsicht der Europäischen Behörde für Lebensmittelsicherheit und der Verbraucherpräferenz für natürliche Alternativen konfrontiert, was die HFCS-Durchdringung auf spezialisierte industrielle Anwendungen beschränkt, bei denen funktionale Vorteile die regulatorische Komplexität rechtfertigen. Südamerikanische Märkte, insbesondere Brasilien, bieten Wachstumschancen, da die Mailverfügbarkeit zunimmt und die Expansion des Lebensmittelverarbeitungssektors eine Nachfrage nach kosteneffizienten Süßungslösungen schafft, wobei der brasilianische Lebensmittelverarbeitungssektor im Jahr 2022 USD 209 Milliarden erwirtschaftete.

Die Regionen Naher Osten und Afrika profitieren von Gemeinschaftsunternehmen wie der Cargill-Arasco-Partnerschaft in Saudi-Arabien, die darauf abzielt, die Produktionskapazität zu verdreifachen, um die wachsende Nachfrage im Golf-Kooperationsrat zu decken. Regionale Wachstumsmuster spiegeln das Zusammenspiel von Maisverfügbarkeit, Zuckermarktdynamik, regulatorischen Umgebungen und der Entwicklung der industriellen Lebensmittelverarbeitung wider, wobei Schwellenmärkte trotz infrastruktureller Herausforderungen das stärkste Expansionspotenzial bieten.

Wettbewerbslandschaft

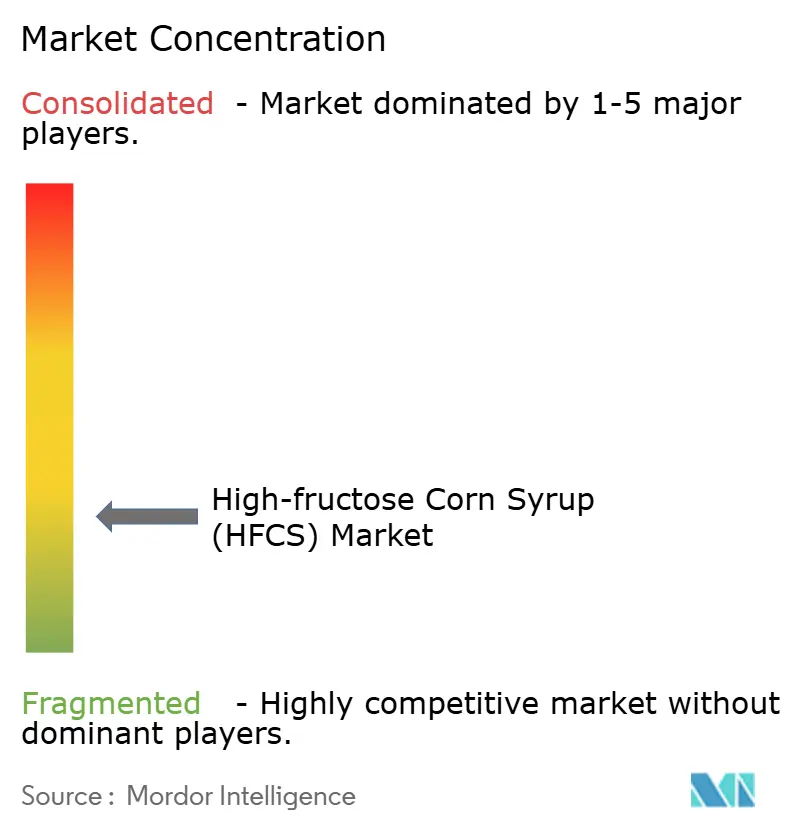

Der Hochfructose-Maissirup-Markt bleibt fragmentiert, mit einem Konzentrationsgrad von 3 von 10, was erhebliche Möglichkeiten für Marktanteilswachstum anzeigt, obwohl große Akteure einen großen Teil der Produktionskapazität kontrollieren. Wichtige Teilnehmer, darunter Cargill, ADM und Ingredion, verfolgen unterschiedliche Strategien. ADM verlagert seinen Fokus von der HFCS-Produktion auf nachhaltige Alternativen, während Ingredion weiterhin stark abschneidet, wobei Süßungsmittel im Jahr 2024 34 % seines Nettoumsatzes ausmachen.

Die Technologieeinführung entwickelt sich zu einem entscheidenden Wettbewerbsvorteil, da Unternehmen in fortschrittliche enzymatische Prozesse, Membranfiltrationssysteme und Prozessautomatisierung investieren, um Kosteneffizienz und Produktqualität zu verbessern. Strategische Partnerschaften und Gemeinschaftsunternehmen treiben die Marktexpansion voran. Beispielsweise zielt die Zusammenarbeit zwischen Cargill und Arasco in Saudi-Arabien darauf ab, die Kapazität zu verdreifachen und Wachstumschancen im Golf-Kooperationsrat-Markt zu nutzen. Chancen in unerschlossenen Bereichen bestehen bei pharmazeutischen Anwendungen, wo spezialisierte HFCS-Qualitäten Premiumpreise erzielen, und in Schwellenmärkten, wo die Entwicklung der Maisverarbeitungsinfrastruktur Vorteile für Ersteinsteiger bietet.

Die Wettbewerbsdynamik variiert erheblich zwischen den Regionen, wobei nordamerikanische und europäische Märkte stärker konsolidiert sind als der relativ fragmentierte asiatische Markt. Lokale Akteure in Schwellenmärkten bilden zunehmend strategische Allianzen mit globalen Marktführern, um ihre technologischen Fähigkeiten und ihre Marktreichweite zu verbessern. Die Branche hat mehrere strategische Investitionen in Maisverarbeitungsanlagen und Vertriebsinfrastruktur erlebt, insbesondere in Entwicklungsländern, wo das Nachfragewachstum robust ist. Unternehmen konzentrieren sich auch auf die Rückwärtsintegration, um die Rohstoffversorgung zu sichern und die Kostenwettbewerbsfähigkeit aufrechtzuerhalten.

Marktführer im Hochfructose-Maissirup-Bereich (HFCS)

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

Global Sweeteners Holdings Limited

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cargill eröffnete eine neue Maisverarbeitungsanlage in Gwalior, Madhya Pradesh, die vom indischen Hersteller Saatvik Agro Processors betrieben wird, um die steigende Nachfrage aus Indiens Süßwaren-, Säuglingsnahrungs- und Milchindustrie zu decken.

- September 2022: Ingredion errichtete in China eine nachhaltige, hochmoderne Stärkeproduktionsanlage. Mit dieser neuen Anlage für Spezialstärken treibt Ingredion die nachhaltige Produktion voran und verbessert die Versorgung der globalen Lebensmittel- und Getränkelieferkette, während lokale Landwirte unterstützt werden.

- August 2022: Cargill investierte rund USD 50 Millionen in den Bau einer Maissirupraffinerie in Fort Dodge, Iowa, was die Fähigkeit des Unternehmens erweiterte, die wachsende Nachfrage nach dem Inhaltsstoff nachhaltiger zu decken.

Berichtsumfang des globalen Hochfructose-Maissirup-Markts (HFCS)

Hochfructose-Maissirup ist ein Süßungsmittel aus Maismehl. Ein Teil seiner Glucose wird in Fructose umgewandelt und in kommerziell hergestellten Lebensmitteln und Erfrischungsgetränken als günstigere Alternative zu Saccharose verwendet.

Der Hochfructose-Maissirup-Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist er in Lebensmittel und Getränke, Pharmazeutika und Tierfutter unterteilt. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Süßwaren, Milchprodukte und Desserts, Getränke und sonstige Lebensmittel- und Getränkeanwendungen unterteilt. Darüber hinaus analysiert die Studie den HFCS-Markt in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| HFCS-42 |

| HFCS-55 |

| HFCS-90 und darüber |

| Lebensmittel und Getränke | Backwaren |

| Süßwaren | |

| Milchprodukte und Desserts | |

| Getränke | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Pharmazeutika | |

| Tierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | HFCS-42 | |

| HFCS-55 | ||

| HFCS-90 und darüber | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Süßwaren | ||

| Milchprodukte und Desserts | ||

| Getränke | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Pharmazeutika | ||

| Tierfutter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hochfructose-Maissirup-Markts?

Die Marktgröße für Hochfructose-Maissirup beträgt im Jahr 2026 USD 9,88 Milliarden.

Wie schnell wird der Hochfructose-Maissirup-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 3,41 % wachsen und bis 2031 USD 11,68 Milliarden erreichen.

Welche Produktvariante hat den größten Anteil?

HFCS-55 hält 50,83 % des Volumens von 2025, angetrieben durch die Getränkenachfrage.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Der pharmazeutische Einsatz wird voraussichtlich mit einem CAGR von 4,27 % steigen, bedingt durch die Einführung als Hilfsstoff.

Seite zuletzt aktualisiert am: