Bananenmehlmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

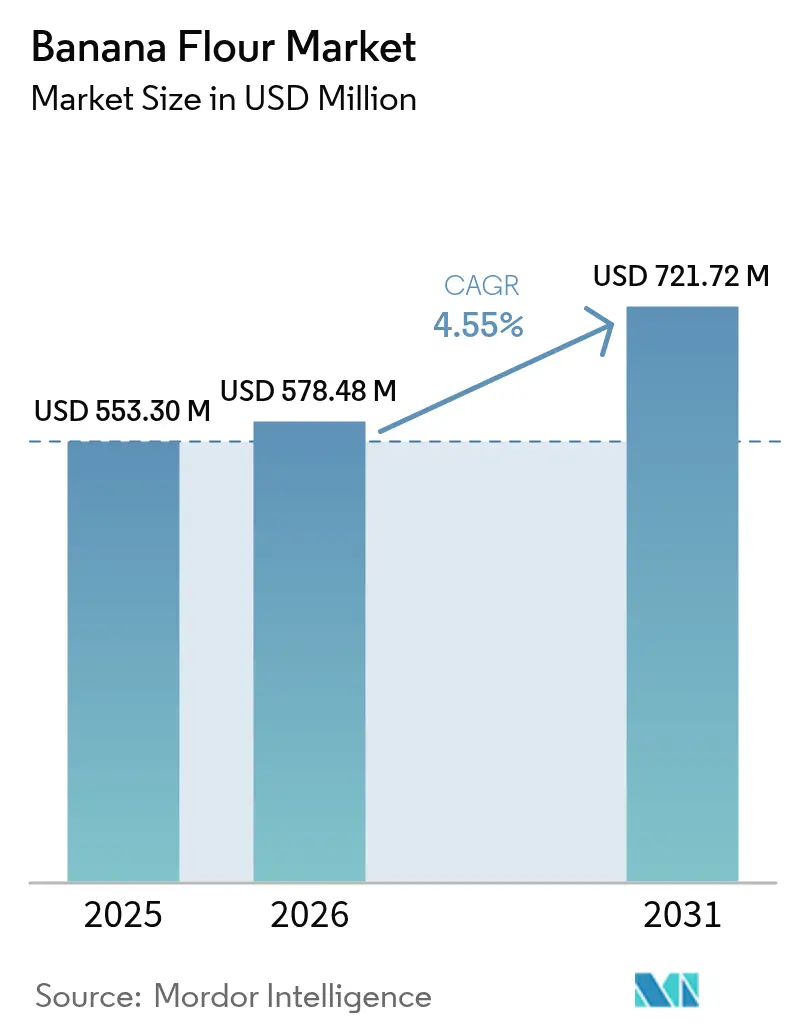

| Marktgröße (2026) | 578.48 Millionen US-Dollar |

| Marktgröße (2031) | 721.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bananenmehlmarkt Analyse von Mordor Intelligence

Die Größe des Bananenmehlmarktes wird im Jahr 2026 auf 578,48 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 553,3 Millionen USD, wobei die Projektionen für 2031 721,72 Millionen USD zeigen – mit einer CAGR von 4,55 % über den Zeitraum 2026–2031. Der Bananenmehlmarkt verzeichnet ein erhebliches Wachstum, das in erster Linie durch die steigende Nachfrage nach glutenfreien Zutaten und Zutaten mit resistenter Stärke sowie durch eine zunehmende Verbraucherpräferenz für Clean-Label-Produkte angetrieben wird. Dieser Trend spiegelt einen umfassenderen Wandel der Verbraucherpräferenzen hin zu gesünderen und transparenteren Lebensmitteloptionen wider. Hersteller nutzen Bananenmehl zunehmend aufgrund seiner Fähigkeit, kritische Verbraucherbedürfnisse zu erfüllen, darunter verbesserte Verdauungsgesundheit, effektives Blutzuckermanagement und gesteigerte Nachhaltigkeit. Darüber hinaus beschleunigen regulatorische Initiativen, wie die schrittweise Abschaffung synthetischer Lebensmittelfarbstoffe durch die FDA, den Übergang zu natürlichen Zutaten und schaffen zusätzliche Wachstumschancen für den Markt. Die Wettbewerbslandschaft wird außerdem durch angebotsseitige Vorteile in der Asien-Pazifik-Region geprägt, die eine stetige Rohstoffversorgung sicherstellen, sowie durch bedeutende Fortschritte in der funktionellen Lebensmittelinnovation in Nordamerika und Europa, die die Produktdiversifizierung und Marktexpansion vorantreiben.

Wesentliche Erkenntnisse des Berichts

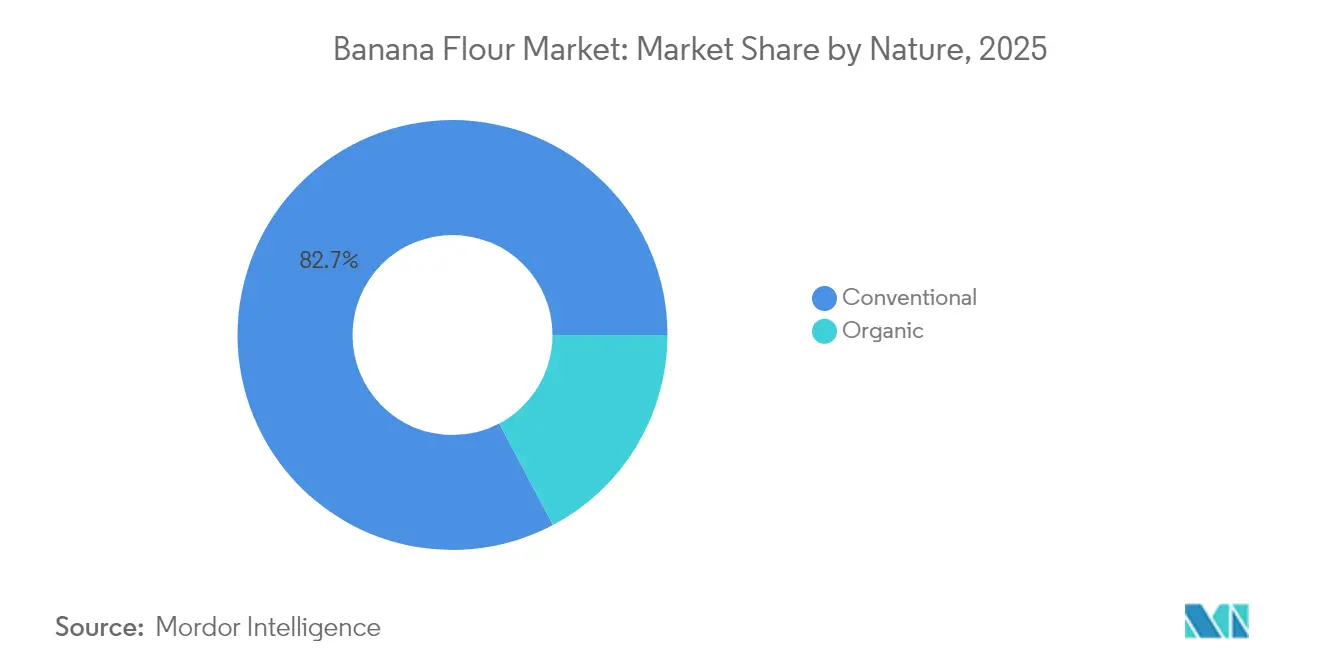

- Nach Art hielt das konventionelle Segment im Jahr 2025 einen Marktanteil von 82,74 % am Bananenmehlmarkt, während Bananenmehl in Bioqualität bis 2031 mit einer CAGR von 5,52 % wächst.

- Nach Quelle entfielen im Jahr 2025 91,42 % der Bananenmehlmarktgröße auf grüne unreife Bananen; das Segment der reifen Bananen wird bis 2031 voraussichtlich mit einer CAGR von 5,55 % wachsen.

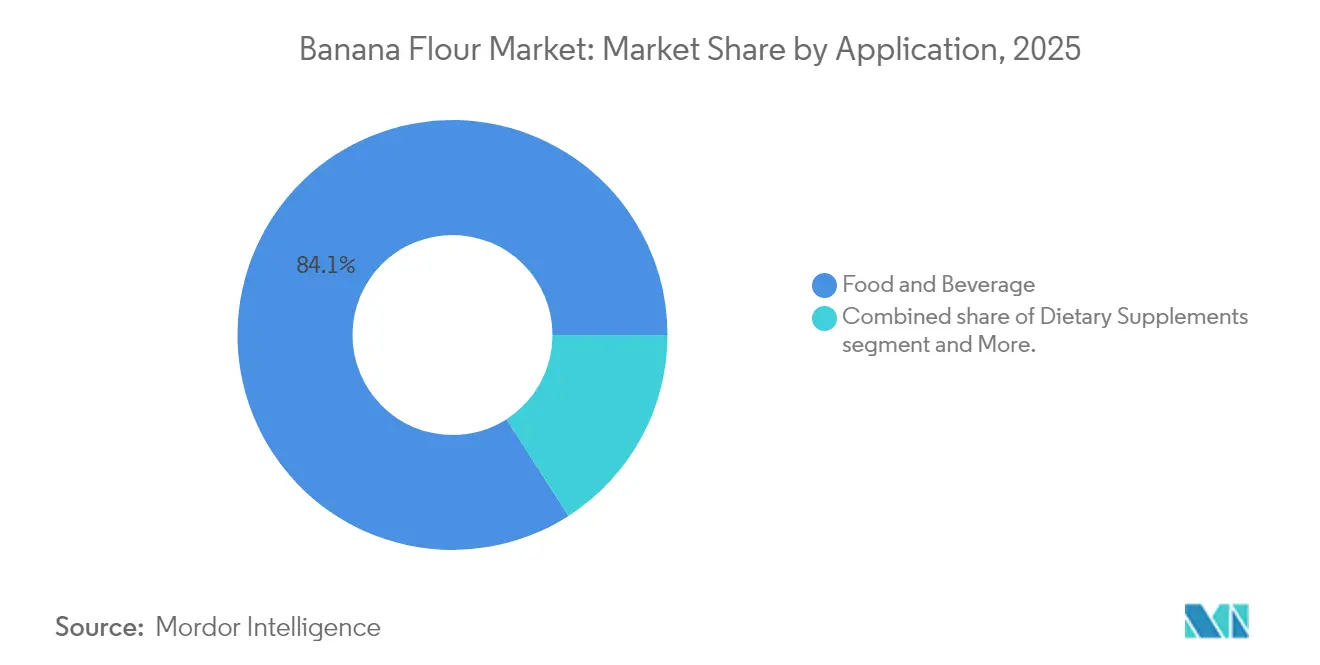

- Nach Anwendung dominierte der Bereich Lebensmittel und Getränke im Jahr 2025 mit einem Marktanteil von 84,08 % am Bananenmehlmarkt, während Nahrungsergänzungsmittel bis 2031 mit einer CAGR von 7,21 % expandieren.

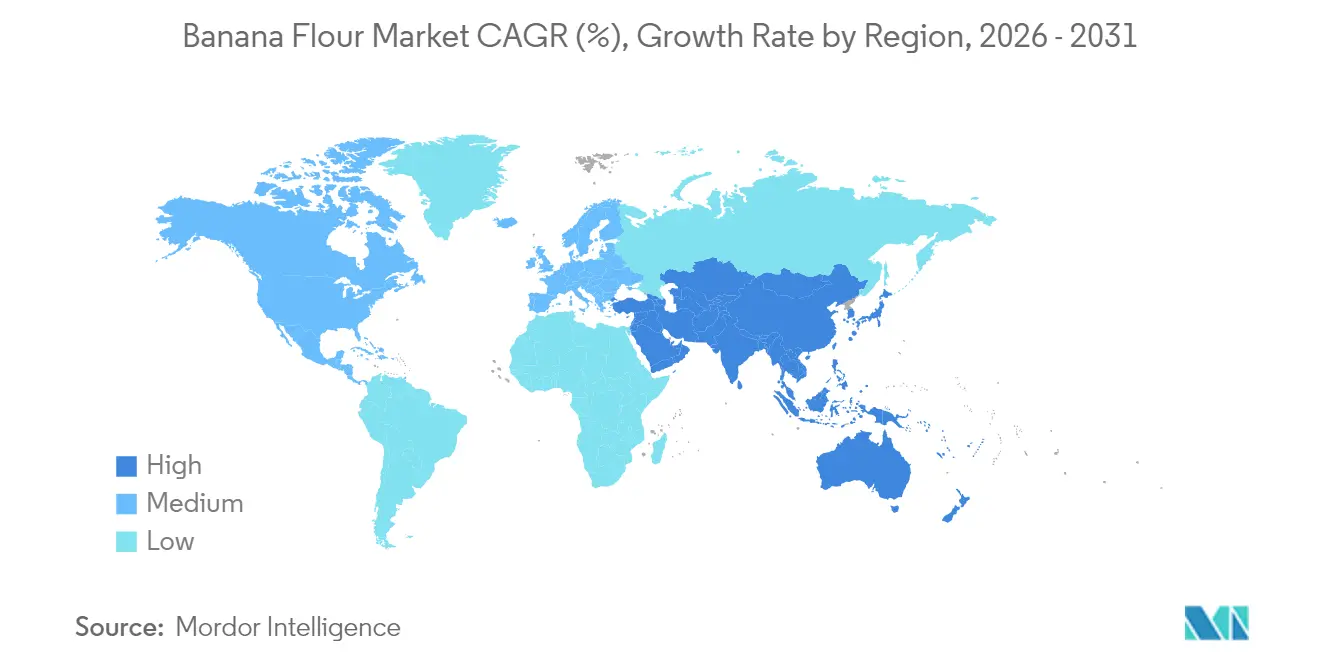

- Geografisch betrachtet führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 38,27 %; Naher Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 6,66 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bananenmehlmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Eskalierende Nachfrage nach glutenfreien Produkten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ansteigende vegane und pflanzenbasierte Ernährungstrends | +0.9% | Global, angeführt von Nordamerika, Europa und urbanem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Clean-Label- und natürliche Lebensmittelzutaten | +0.8% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Expansion im Bereich funktionelle Lebensmittel und Getränke | +0.7% | Kernmarkt Asien-Pazifik, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Bananenmehl in der Lebensmittelverarbeitungsindustrie | +0.6% | Global, mit früher Einführung in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Mehlen mit hohem Gehalt an resistenter Stärke beim Backen | +0.5% | Nordamerika und Europa, Ausdehnung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Nachfrage nach glutenfreien Produkten

Die glutenfreie Lebensmittelbewegung hat sich von einem ausschließlichen Fokus auf die Behandlung von Zöliakie hin zu einem breiteren Schwerpunkt auf Verdauungsgesundheit und allgemeines Wohlbefinden gewandelt. Dieser Paradigmenwechsel hat eine anhaltende und wachsende Nachfrage nach innovativen alternativen Mehllösungen angetrieben. Unter diesen hat sich Bananenmehl aufgrund seiner natürlich glutenfreien Zusammensetzung und überlegenen Bindefähigkeiten im Vergleich zu herkömmlichen Alternativen auf Reis- oder Maisbasis als Premium-Option in Backwarenanwendungen etabliert. Darüber hinaus bietet Bananenmehl bedeutende funktionelle Vorteile, wie etwa eine verbesserte Feuchtigkeitsspeicherung und eine erhöhte strukturelle Integrität in glutenfreien Rezepturen. Diese Eigenschaften begegnen wirksam den seit langem bestehenden technischen Herausforderungen, die die Qualität und Attraktivität glutenfreier Produkte historisch beeinträchtigt haben. Aktuelle Ernährungstrends zeigen überdies, dass Australier täglich nur 3–9 Gramm resistente Stärke zu sich nehmen, was deutlich unter der empfohlenen Aufnahme von 15–20 Gramm liegt[1]Quelle: Commonwealth Scientific and Industrial Research Organisation (CSIRO), "Resistente Stärke: Warum Sie sie benötigen," csiro.au. Dieses Nährstoffdefizit bietet eine erhebliche Marktchance für Bananenmehl, da es diese Lücke schließen kann und gleichzeitig den Anforderungen an Clean-Label-Produkte gerecht wird. Für Lebensmittelhersteller erhöht die Einbeziehung von Bananenmehl in ihr Produktangebot nicht nur den Nährwert glutenfreier Produkte, sondern stärkt auch ihre Positionierung im Segment gesundheitsbewusster Verbraucher.

Ansteigende vegane und pflanzenbasierte Ernährungstrends

Die wachsende Nutzung pflanzenbasierter Lebensmittel treibt die Nachfrage nach Zutaten, die hohen Nährwert mit funktioneller Leistungsfähigkeit verbinden, erheblich voran. Bananenmehl hat sich als zentrale Zutat in der Formulierung veganer Produkte etabliert und bietet Herstellern einen strategischen Vorteil. Seine natürliche Süße reduziert die Abhängigkeit von zugesetzten Zuckern, während seine präbiotischen Eigenschaften die Verdauungsgesundheit fördern und damit zwei kritische Verbraucherbedürfnisse im Markt für pflanzenbasierte Ernährung ansprechen. Als Zeichen der wachsenden institutionellen Unterstützung für pflanzenbasierte Zutaten hat das Landwirtschaftsministerium der Vereinigten Staaten (USDA) im Jahr 2024 eine Investition von 500 Millionen USD zur Verbesserung der lokalen Lebensmittelbeschaffung für Schulmensen bereitgestellt[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Local Food for Schools Cooperative Agreement Program," usda.gov. Diese Initiative schafft nicht nur neue Marktchancen für Bananenmehllieferanten, sondern stärkt auch die Verbindungen zwischen lokalen Landwirten und Produzenten. Darüber hinaus ermöglicht die Vielseitigkeit von Bananenmehl in süßen wie herzhaften Anwendungen den Herstellern, umfangreiche und diverse pflanzenbasierte Produktportfolios mit einer einzigen, multifunktionalen Zutat zu entwickeln. Die Verlagerung des Marktes hin zur Bereitstellung vollständiger pflanzenbasierter Nährwertprofile – anstatt lediglich tierische Produkte zu ersetzen – positioniert Bananenmehl als Schlüsselzutat, die gleichzeitig mehrere Ernährungs- und Funktionsvorteile liefert und sich damit an den sich wandelnden Verbraucherpräferenzen ausrichtet.

Wachsende Präferenz für Clean-Label- und natürliche Lebensmittelzutaten

Da die Verbraucherpräferenzen zunehmend auf Transparenz und erkennbare Zutaten ausgerichtet sind, unterliegen Lebensmittelformulierungsstrategien einem erheblichen Wandel. Bananenmehl erweist sich in diesem Umfeld als Schlüsselzutat, da es aus einer einzigen Zutat besteht, was die Notwendigkeit chemischer Verarbeitung oder synthetischer Zusatzstoffe eliminiert. Gleichzeitig bietet die Anweisung der FDA, synthetische Lebensmittelfarbstoffe bis 2026 schrittweise abzuschaffen – darunter Blau Nr. 1 und 2, Grün 3, Rot 40 sowie Gelb Nr. 5 und 6 – eine erhebliche Chance für natürliche Alternativen, die sowohl funktionelle als auch ästhetische Vorteile bieten. Mit seiner natürlichen blassgelben Farbe und seinem milden Geschmacksprofil ist Bananenmehl gut positioniert, um die Anforderungen an Clean-Label-Reformulierungen zu erfüllen, bei denen die Beibehaltung von Produktaussehen und -geschmack entscheidend für die Verbraucherakzeptanz ist. Darüber hinaus ermöglicht die Multifunktionalität von Bananenmehl – als Mehlersatz und natürliches Verdickungsmittel – den Herstellern, den Einsatz mehrerer Zusatzstoffe zu reduzieren. Diese Vereinfachung der Zutatenlisten entspricht dem wachsenden Branchenfokus auf Komplexitätsreduktion bei gleichzeitiger Sicherstellung von Produktqualität, Leistungsfähigkeit und Lagerstabilität. Solche Eigenschaften machen Bananenmehl zur strategischen Wahl für Hersteller, die den sich wandelnden Verbraucheranforderungen und regulatorischen Anforderungen wirksam begegnen wollen.

Expansion im Bereich funktionelle Lebensmittel und Getränke

Da der Markt für funktionelle Lebensmittel wissenschaftlich validierten gesundheitlichen Nutzen zunehmend priorisiert, wächst die Nachfrage nach Zutaten mit nachgewiesenen physiologischen Vorteilen. Bananenmehl, anerkannt für seinen hohen Gehalt an resistenter Stärke, ist strategisch gut positioniert, um von diesem Trend zu profitieren, da es bedeutende metabolische Gesundheitsvorteile bietet. Resistente Stärke wird im Dickdarm fermentiert, was zur Produktion kurzkettige Fettsäuren, insbesondere Butyrat, führt. Butyrat spielt eine entscheidende Rolle bei der Stärkung der Darmbarrierefunktion und weist potente entzündungshemmende Eigenschaften auf, was Bananenmehl zu einer wertvollen Zutat zur Förderung der Darmgesundheit macht. Darüber hinaus stimmt seine Fähigkeit, die Insulinsensitivität positiv zu beeinflussen und den Appetit zu regulieren, mit dem wachsenden Verbraucherfokus auf das Management der Stoffwechselgesundheit überein – ein zentraler Treiber im Markt für funktionelle Lebensmittel. Der japanische Regulierungsrahmen für funktionelle Lebensmittel, der eine strenge wissenschaftliche Untermauerung von Gesundheitsaussagen betont, dient als Maßstab für die Positionierung von Bananenmehl in Premium-Anwendungen für funktionelle Lebensmittel. Dieses Regulierungsmodell verdeutlicht das Potenzial, Bananenmehl als wissenschaftlich fundierte Zutat in hochwertigen Produktkategorien zu vermarkten. Darüber hinaus bietet das Getränkesegment eine bedeutende Wachstumschance. Die hervorragende Löslichkeit von Bananenmehl und sein neutrales Geschmacksprofil machen es zu einer idealen Komponente für Proteinshakes, Smoothies und andere funktionelle Getränke, wodurch die Kompatibilität mit sensorischen Erwartungen gewährleistet wird und gleichzeitig der Nährwert gesteigert wird.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Preisvolatilität bei Rohbananen begrenzt das Wachstum | -0.8% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Intensivierter Wettbewerb durch etablierte alternative Mehle | -0.6% | Global, insbesondere in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Höhere Produktionskosten im Vergleich zu herkömmlichen Mehlen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucherkenntnis in Entwicklungsregionen | -0.6% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohbananen begrenzt das Wachstum

Mehlverarbeiter stehen aufgrund von Schwankungen bei den Rohbananenpreisen unter erheblichem Margendruck. Diese Preisschwankungen werden durch den Klimawandel und Pflanzenkrankheiten wie die Fusarium Tropical Race 4 weiter verschärft, die die Produktionsstabilität in wichtigen Anbauregionen bedrohen. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) ist die globale Bananenproduktion zunehmend Risiken durch ungünstige Wetterbedingungen und steigende Produktionskosten ausgesetzt. Wichtige Exporteure, darunter Ecuador, die Philippinen und Costa Rica, verzeichnen erhebliche Lieferkettenunterbrechungen. Darüber hinaus ist die Herstellung von Bananenmehl auf bestimmte Bananensorten und genaue Reifegrade angewiesen, was die Möglichkeit der Verarbeiter einschränkt, bei Preisanstiegen auf kostengünstigere Alternativen umzusteigen. Im Jahr 2023 waren die globalen Bananenexporte stark konzentriert, wobei Ecuador 3,79 Milliarden USD erwirtschaftete, gefolgt von den Philippinen mit 1,22 Milliarden USD und Costa Rica mit 1,19 Milliarden USD[3]Quelle: Weltbank, "Commodity Trade Statistics," worldbank.org. Diese Konzentration schafft Lieferkettenanfälligkeiten, die sich direkt auf die Preisstabilität von Mehl auswirken. Um diesen Herausforderungen zu begegnen, setzen Verarbeiter zunehmend auf vertikale Integrationsstrategien und schließen langfristige Lieferverträge ab. Diese Ansätze erfordern jedoch erhebliche Kapitalinvestitionen, was sie für kleinere Marktteilnehmer weniger praktikabel macht.

Intensivierter Wettbewerb durch etablierte alternative Mehle

Der Markt für alternative Mehle hat eine Reifephase erreicht, in der etablierte Branchenakteure mit umfangreichen Vertriebsnetzen und bedeutenden Marketingressourcen vertreten sind. Diese Entwicklung hat die Wettbewerbsdynamik verschärft und wirkt sich insbesondere auf die Wachstumstrajektorie des Marktanteils von Bananenmehl aus. Mandelmehl, Kokosmehl und andere nussbasierte Alternativen nutzen weiterhin ihre gut etablierten Lieferketten und starke Verbraucheranerkennung, was ihnen einen Wettbewerbsvorteil verschafft. Unterdessen bemühen sich neue Alternativen wie Grillenmehl und algenbasierte Proteine darum, einen Anteil an denselben funktionellen Lebensmittelanwendungen zu erlangen, was die Wettbewerbslandschaft weiter verkompliziert. Darüber hinaus stellt das regulatorische Umfeld für die Zulassung neuartiger Lebensmittel in wichtigen Märkten, wie der Europäischen Union, erhebliche Herausforderungen dar. Jüngste Aktualisierungen der Regulierungsrichtlinien schreiben nun umfassendere Sicherheits- und Nährstoffdaten vor, was erhebliche Markteintrittsbarrieren schafft. Diese regulatorischen Hürden begünstigen tendenziell Unternehmen mit fortgeschrittener regulatorischer Expertise und erheblichen Ressourcen, die es ihnen ermöglichen, die Komplexitäten effektiver zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Biologisches Premium treibt Innovation voran

Im Jahr 2025 hält konventionelles Bananenmehl mit einem dominanten Marktanteil von 82,74 % und etabliert sich als kosteneffektiver Ersatz für Weizenmehl in der Mainstreamküche. Seine weite Verbreitung verdankt sich effizienten Lieferketten und niedrigeren Produktionskosten, was es zur bevorzugten Wahl für großvolumige Lebensmittelhersteller macht, die auf Preissensibilität achten. Bäckerei- und Snackproduzenten, die nach glutenfreien Zutaten zu einem günstigen Preis suchen, greifen konsequent auf konventionelles Bananenmehl zurück. Seine Vielseitigkeit in einer Vielzahl von Produkten zementiert seinen Status als Basisprodukt der Branche. Diese Erschwinglichkeit spricht sowohl Massenmarktkonsumenten als auch Hersteller an und sichert die anhaltende Prominenz des Mehls. Im Kern stellt das konventionelle Segment den Eckpfeiler des Bananenmehlmarktes dar und findet die optimale Balance zwischen Preis und Leistung.

Während das biologische Bananenmehlsegment einen kleineren Marktanteil hält, verzeichnet es das stärkste Wachstum, mit Prognosen, die bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,52 % anzeigen. Diese Wachstumstrajektorie unterstreicht eine strategische Verlagerung hin zur Premium-Positionierung, angetrieben durch die Bereitschaft der Verbraucher, mehr in zertifiziert biologische Zutaten zu investieren. Die Dynamik ist besonders stark in entwickelten Märkten, wo die Nachfrage nach Clean-Label-Produkten mit Nachhaltigkeitsidealen zusammenfällt und es Marken ermöglicht, Premium-Preise festzusetzen. Dennoch kämpft das biologische Segment mit Lieferkettenherausforderungen, die hauptsächlich auf die Knappheit zertifiziert biologischer Bananen zurückzuführen sind. Diese Einschränkung stellt eine Hürde dar, bietet jedoch gleichzeitig eine goldene Gelegenheit für Lieferanten, die verlässliche Quellen sichern können. Mit Unterstützung von Initiativen wie dem 300-Millionen-USD-Programm zur Förderung des ökologischen Landbaus des USDA, das Landwirten beim Übergang zur biologischen Landwirtschaft helfen soll, besteht Potenzial für ein erweitertes Angebot. Dieses Zusammenspiel von begrenztem Angebot und wachsender Nachfrage unterstreicht nicht nur Wettbewerbsvorteile, sondern ebnet auch den Weg für eine Premiumisierung im biologischen Bananenmehlmarkt während des Prognosezeitraums.

Nach Quelle: Dominanz grüner Bananen spiegelt Verarbeitungsvorteile wider

Im Jahr 2025 dominieren grüne unreife Bananen mit einem Marktanteil von 91,42 % dank ihres überlegenen Gehalts an resistenter Stärke und ihrer Verarbeitungsstabilität, was sie zur bevorzugten Wahl für die Mehlproduktion macht. Resistente Stärke verbessert nicht nur das Nährwertprofil des Mehls, sondern verlängert auch dessen Haltbarkeit und Funktionalität in verschiedenen Anwendungen. Das Segment der reifen Bananen hingegen ist zwar kleiner, wird sich jedoch von 2026 bis 2031 mit einer CAGR von 5,55 % ausweiten. Hersteller nutzen die natürliche Süße und den verbesserten Geschmack der Frucht für Mehrwertanwendungen wie Backwaren und Snacks, die den sich wandelnden Verbraucherpräferenzen für natürliche und geschmackvolle Zutaten entsprechen. Diese Segmentierung unterstreicht die technischen Feinheiten der Mehlproduktion: Grüne Bananen bieten höhere Ausbeuten und konsistente Nährwertqualität, während reife Bananen Innovationsmöglichkeiten in der Produktentwicklung bieten.

Grünes Bananenmehl behauptet seine Marktführerschaft aufgrund seines höheren Gehalts an resistenter Stärke, wobei unreife Bananen 50–60 % resistente Stärke enthalten, verglichen mit weniger als 1 % in vollreifen Bananen. Dieser Ernährungsvorteil entspricht der wachsenden Verbrauchernachfrage nach Lösungen für Verdauungsgesundheit und Blutzuckermanagement und schafft Möglichkeiten für eine Premium-Produktpositionierung. Reifes Bananenmehl bedient jedoch Nischenmärkte, die natürliche Süße und Geschmack schätzen, insbesondere in Backmischungen und Speziallebensmitteln. Das Wachstum des Segments wird durch Fortschritte in der Verarbeitungstechnologie vorangetrieben, die die Nährwertintegrität erhalten und gleichzeitig die sensorische Attraktivität reifer Bananen verbessern. Aus Lieferkettenperspektive werden grüne Bananen aufgrund ihrer längeren Haltbarkeit und geringeren Transportrisiken bevorzugt, obwohl die Nutzung reifer Bananen Möglichkeiten bietet, den Abfall bei Bananenverarbeitungsoperationen zu minimieren.

Nach Anwendung: Nahrungsergänzungsmittel treiben das Premium-Wachstum voran

Anwendungen im Bereich Lebensmittel und Getränke dominieren mit einem Marktanteil von 84,08 % im Jahr 2025 und spiegeln die primäre Rolle von Bananenmehl als funktionelle Zutat in der Mainstream-Lebensmittelherstellung wider. Obwohl das Segment der Nahrungsergänzungsmittel derzeit nur einen kleineren Anteil des Marktes ausmacht, wird ein robustes Wachstum mit einer CAGR von 7,21 % bis 2031 prognostiziert, was die strategische Verlagerung des Marktes in Richtung nutrazeutischer Anwendungen signalisiert. Diese Diversifizierung in der Nutzung spiegelt den Übergang von Bananenmehl von einer Rohstoffzutat zu einem spezialisierten Produkt mit einem gesundheitsorientierten Wertversprechen wider. Im Lebensmittel- und Getränkesektor führt das Teilsegment Bäckerei und Konditorei, angetrieben durch die überlegenen Bindefähigkeiten und die Feuchtigkeitsspeichereigenschaften von Bananenmehl, insbesondere in glutenfreien Formulierungen.

Das wachsende Verbraucherbewusstsein für die gesundheitlichen Vorteile resistenter Stärke, insbesondere ihre entscheidende Rolle bei der Verbesserung der Verdauungsgesundheit und der Unterstützung der Stoffwechselfunktionen, treibt das robuste Wachstum des Nahrungsergänzungsmittelsegments voran. Dieses Segment nutzt Premium-Preisstrategien, um Bananenmehl als hochwertige funktionelle Gesundheitszutat zu positionieren und es von seiner traditionellen Verwendung als herkömmlicher Mehlersatz abzuheben. Eine solche strategische Positionierung stimmt nahtlos mit der wachsenden globalen Nachfrage nach innovativen und gesundheitsfokussierten Produkten überein und festigt seine Attraktivität im wettbewerbsintensiven Marktumfeld.

Geografische Analyse

Im Jahr 2025 hielt die Asien-Pazifik-Region einen dominanten Anteil von 38,27 % am Bananenmehlmarkt. Diese Führungsposition ist auf die reichliche Verfügbarkeit von Rohstoffen, eine schnell wachsende Verarbeitungslebensmittelindustrie und kostengünstige Arbeitskräfte zurückzuführen. Die Region nutzt Indiens umfangreiche Bananenproduktion und die fortgeschrittene Lebensmittelherstellungsinfrastruktur in Ländern wie Japan und Südkorea. In China nutzen Snackhersteller zunehmend Bananenmehl, um den Fasergehalt in der Produktkennzeichnung zu erhöhen. Darüber hinaus unterstützt Japans System der „Lebensmittel mit funktionellen Angaben” die Positionierung mit hohem Gehalt an resistenter Stärke, was es Produkten ermöglicht, Premium-Preise zu erzielen.

Für Naher Osten und Afrika wird bis 2031 das stärkste Wachstum mit einer CAGR von 6,66 % prognostiziert. In Südafrika erweitern Einzelhandelsketten ihr Sortiment glutenfreier Produkte mit Backwaren auf Bananenmehlbasis, während Wellness-Cafés in Saudi-Arabien Bananenmehl-Pfannkuchen in ihre Speisekarten aufnehmen. Das regionale Wachstum wird weiter durch staatliche Initiativen zur Verbesserung der Ernährungssicherheit und zur Reduzierung der Importabhängigkeit angetrieben, was Möglichkeiten für die lokale Verarbeitung importierter Rohstoffe schafft.

Für Nordamerika und Europa wird ein stetiges, aber moderates Wachstum erwartet. Diese reifen Märkte weisen eine hohe Durchdringung glutenfreier Produkte und eine Verbraucherbasis auf, die Transparenz in der Lieferkette priorisiert. Die FDA hat mehrere Zutaten mit resistenter Stärke im Rahmen des „Allgemein als sicher anerkannt” (GRAS)-Verfahrens zugelassen. Marken differenzieren sich jedoch durch Bio- und Fairtrade-Zertifizierungen. In Europa schreiben die aktualisierten Neuartige-Lebensmittel-Verordnungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) transparentere, aber kostenintensivere Dossiers vor, von denen voraussichtlich konforme Exporteure langfristig profitieren werden. Südamerika positioniert sich mit seiner Nähe zu Rohbananenproduktionsclustern als aufstrebendes Verarbeitungszentrum. Ecuadorianische Genossenschaften erproben solarbetriebene Trocknungstechnologien zur Senkung der Energiekosten, während brasilianische Start-ups Fitnesscenter mit Bananenmehl-Smoothiebases ansprechen. Obwohl Herausforderungen wie Infrastrukturlücken und Währungsvolatilität fortbestehen, deuten staatlich geförderte Darlehensprogramme auf einen positiven Wachstumsausblick für die Region hin.

Wettbewerbslandschaft

Der globale Bananenmehlmarkt ist mäßig fragmentiert, wobei Unternehmen darauf ausgerichtet sind, Online-Plattformen zu nutzen, um die Sichtbarkeit und Erreichbarkeit ihrer Produkte zu verbessern. Wichtige Akteure differenzieren ihre Angebote und konkurrieren auf verschiedenen Faktoren, darunter Produktangebote, Zutaten, Verpackung, Preis und Funktionalität, um einen Wettbewerbsvorteil zu erlangen. Wichtige Akteure, die im Markt tätig sind, sind KADAC Pty Ltd, Sol Organica, S.A., Griffith Foods Worldwide Inc. (Terova), SV Agrofood und Kanegrade Ltd. Die meisten von ihnen konzentrieren sich auf wirksame Marketingförderungsstrategien und die Erweiterung ihres Portfolios glutenfreier Angebote. Darüber hinaus werden Fusionen und Übernahmen mit dem Ziel der globalen Expansion für mehrere Unternehmen im Bananenmehlmarkt eine wichtige Strategie bleiben.

Verarbeiter behaupten eine dominante Stellung in nationalen Vertriebskanälen, wobei Eigenmarkenverträge jährlich neu verhandelt werden. Regionale Mühlen auf den Philippinen, in Indien und Indonesien beliefern hauptsächlich lokale Snack-Branchenführer, während westliche Spezialmarken häufig auf Auftragsproduktion angewiesen sind, um ihren Produktionsbedarf zu decken. Vertikale Integration hat sich als entscheidende Strategie etabliert, die es Unternehmen ermöglicht, Plantagen zu sichern, und damit die Rohstoffkosten zu stabilisieren und die Einhaltung von Pestizidkontrollstandards zu gewährleisten. Investitionen in fortschrittliche Technologien konzentrieren sich auf die Optimierung von Produktionsprozessen, wie Niedertemperatur-Trocknungsverfahren zur Erhaltung des Gehalts an resistenter Stärke und automatisierte Siebsysteme zur Erzielung einer konsistenten Granulierungsqualität.

Erhebliche Wachstumschancen bestehen in Nischensegmenten, darunter Säuglingsernährungsmischungen, pharmazeutische Bindemittel und Tierernährungs-Pellets. Marktdisruptoren verfolgen aktiv proprietäre enzymatische Behandlungstechnologien, die darauf ausgelegt sind, den Amylosegehalt über konventionelle Niveaus hinaus zu steigern. Diese Fortschritte werden als „super-resistentes” Bananenmehl vermarktet und richten sich gezielt an Marken für klinische Ernährung, die innovative und leistungsstarke Zutaten suchen.

Marktführer der Bananenmehlbranche

KADAC Pty Ltd

Sol Organica, S.A.

Kanegrade Ltd.

Griffith Foods Worldwide Inc. (Terova)

SV Agrofood

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Flowers Foods übernahm Simple Mills, einen prominenten Akteur im Bereich natürlicher Snacks und Backmischungen. Diese strategische Übernahme stärkt die Position von Flowers Foods im Markt für gesündere Lebensmittel und erschließt neue Vertriebsmöglichkeiten für alternative Mehlzutaten.

- Februar 2025: Dole, das multinationale Unternehmen, bekannt für Obst und Gemüse, hat eine Partnerschaft mit Givaudan geschlossen, um sein Grünbananenpulver zu vertreiben. Dieses Grünbananenpulver, eine innovative recycelte Zutat, wird von Dole Specialty Ingredients (DSI), einer Niederlassung von Dole Asia Holdings, hergestellt.

- September 2024: Symrise und Shan Foods eröffneten eine hochmoderne Produktionsanlage in Pakistan, um lokale Fertigungskapazitäten zu stärken und die wachsende Nachfrage im Markt für herzhafte Lebensmittel zu bedienen.

- Juli 2024: International Agriculture Group (IAG), ein auf Zutatentechnologie spezialisiertes Start-up, hat sein neuestes Produkt vorgestellt, NuBana N200 Grünbananenmehl, das einen Mindestgehalt von 65 % RS2-resistenter Stärke aufweist. Die Naturproduktbranche betrachtet NuBana N200 Grünbananenmehl für verschiedene Anwendungen, die Pulver, Getränkemischungen, kaltgefüllte Getränke und Energieriegel umfassen.

Berichtsumfang des globalen Bananenmehlmarktberichts

Bananenmehl bezeichnet eine Pulverform, die aus grünen Bananen hergestellt wird und reich an Ballaststoffen, Kohlenhydraten, Zellulose, essentiellen Aminosäuren, Hemizellulose und Stärke ist. Es wird auch als glutenfreies Produkt in verschiedenen Backwaren verwendet. Bananenmehl hat sich als Alternative zu herkömmlichem Weizenmehl etabliert. Bananenmehl wird durch Mahlen dehydrierter grüner Bananen hergestellt, was zu hohen Gehalten an resistenter Stärke führt.

Der globale Bananenmehlmarkt ist nach Art (konventionell und biologisch) und Anwendung (Lebensmittel und Getränke, Nahrungsergänzungsmittel und sonstige Anwendungen) segmentiert. Das Segment Lebensmittel und Getränke ist weiter unterteilt in Bäckerei und Konditorei, Suppen und Dressings, funktionelle Getränke und sonstige Anwendungen. Die Studie umfasst auch die globale Analyse der wichtigsten Regionen, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

Die Marktgrößen und -prognosen wurden für jedes Segment auf Basis des Wertes (in Millionen USD) erstellt.

| Konventionell |

| Biologisch |

| Grüne (unreife) Banane |

| Reife Banane |

| Lebensmittel und Getränke | Bäckerei und Konditorei |

| Snacks und Cerealien | |

| Getränke | |

| Saucen, Suppen und Dressings | |

| Sonstiges | |

| Nahrungsergänzungsmittel | |

| Tierfutter und Heimtierfutter | |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Quelle | Grüne (unreife) Banane | |

| Reife Banane | ||

| Nach Anwendung | Lebensmittel und Getränke | Bäckerei und Konditorei |

| Snacks und Cerealien | ||

| Getränke | ||

| Saucen, Suppen und Dressings | ||

| Sonstiges | ||

| Nahrungsergänzungsmittel | ||

| Tierfutter und Heimtierfutter | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Marktgröße von Bananenmehl?

Der Bananenmehlmarkt beläuft sich im Jahr 2026 auf 578,48 Millionen USD und wird bis 2031 voraussichtlich 721,72 Millionen USD erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält mit 38,27 % den größten Anteil am weltweiten Umsatz, gestützt durch reichliche Rohstoffe und etablierte Lebensmittelverarbeitungskapazitäten.

Welches Anwendungssegment wächst am schnellsten?

Nahrungsergänzungsmittel verzeichnen bis 2031 eine CAGR von 7,21 %, da Verbraucher nach Produkten mit resistenter Stärke suchen, die die Verdauungs- und Stoffwechselgesundheit unterstützen.

Warum dominiert Grünbananenmehl?

Grüne Bananen liefern höhere Gehalte an resistenter Stärke und eine bessere Verarbeitungsstabilität und erfassen im Jahr 2025 einen Anteil von 91,42 % der quellenbasierten Umsätze.

Seite zuletzt aktualisiert am: