Marktgröße und Marktanteil der Elektronikfertigungsdienstleistungen in Südostasien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

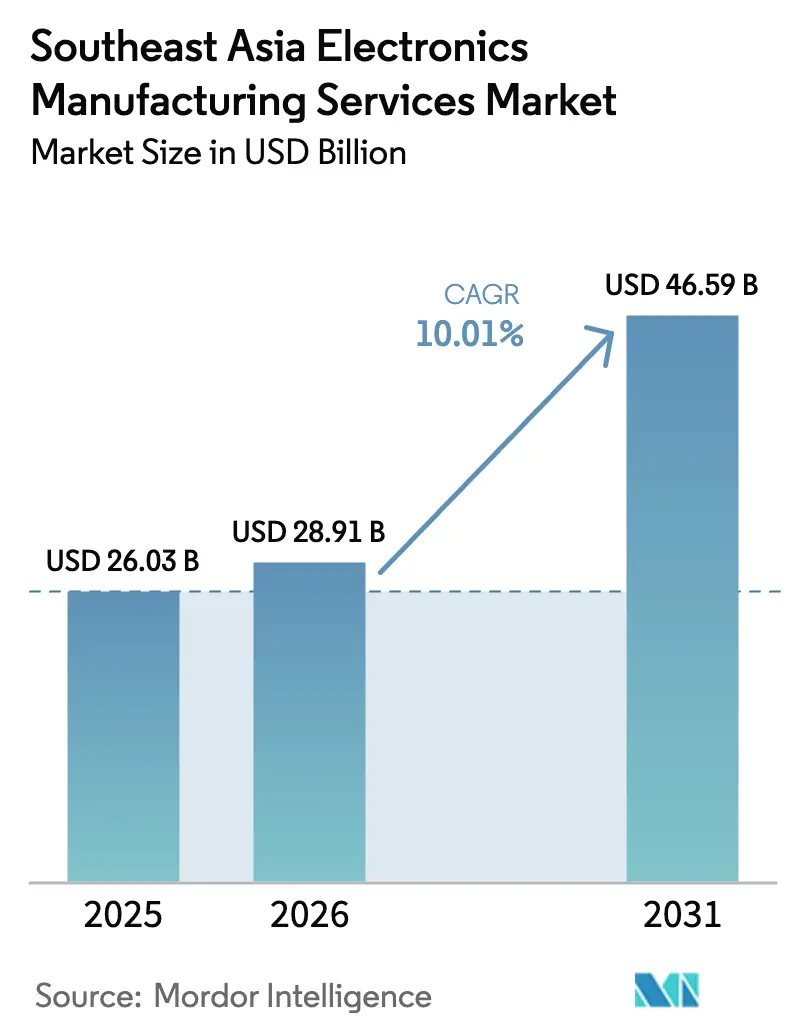

| Marktgröße im Basisjahr (2025) | 26.03 Milliarden US-Dollar |

| Marktgröße (2026) | 28.91 Milliarden US-Dollar |

| Marktgröße (2031) | 46.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Elektronikfertigungsdienstleistungen in Südostasien von Mordor Intelligence

Die Marktgröße für Elektronikfertigungsdienstleistungen in Südostasien wird im Jahr 2026 auf USD 28,91 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 26,03 Milliarden, mit Prognosen von USD 46,59 Milliarden und einem Wachstum von 10,01 % CAGR im Zeitraum 2026–2031. Zunehmende ausländische Direktinvestitionen, staatliche Anreizpakete und die China+1-Diversifizierungsstrategie erheben ASEAN gemeinsam zu einem bevorzugten Produktionsstandort. Anhaltende Ausgaben für Unterhaltungselektronik, rasantes Wachstum bei Elektrofahrzeugplattformen und die Nachfrage von Hyperscalern nach KI-Hardware halten die Fabrikauslastung hoch. Große Auftragshersteller vertiefen die regionale Automatisierung zur Verbesserung der Ausbeute, während regionale Spezialisten designorientierte Programme gewinnen, die kürzere Produktlebenszyklen begünstigen. Steigende ESG-Compliance-Kosten und anhaltende Risiken bei der Komponentenversorgung dämpfen den ansonsten positiven Ausblick.

Wichtigste Erkenntnisse des Berichts

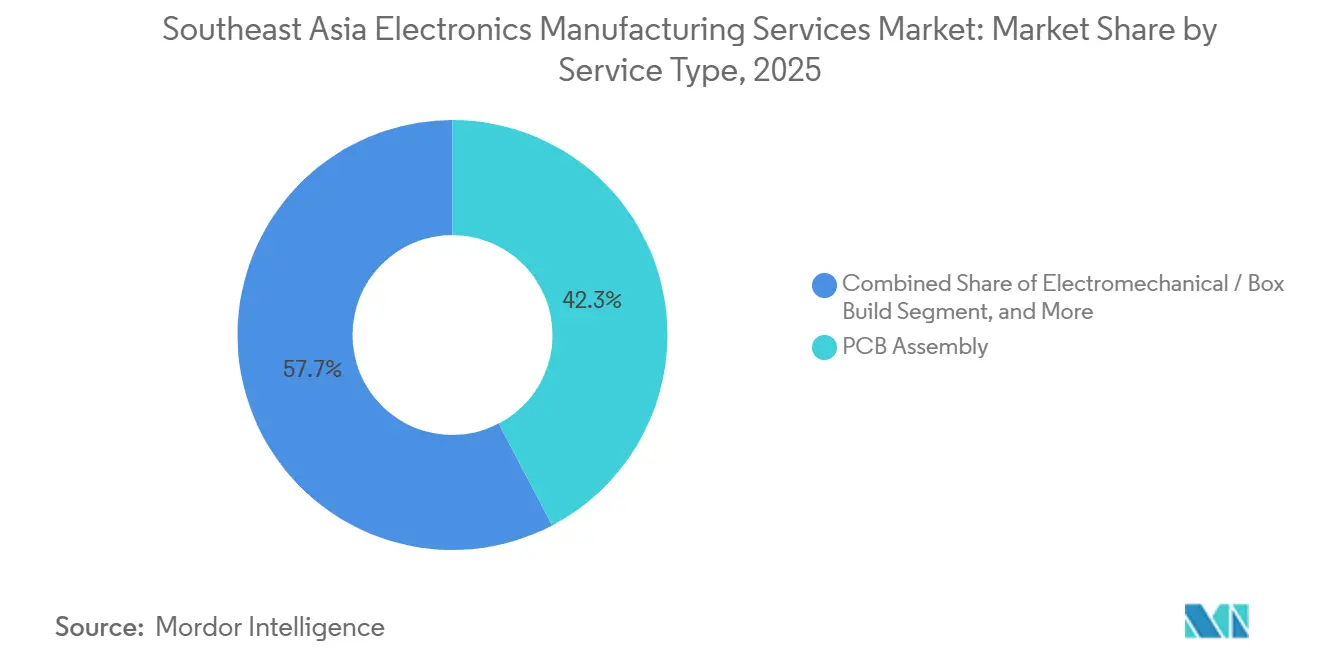

- Nach Dienstleistungsart entfiel auf die Leiterplattenbestückung im Jahr 2025 ein Marktanteil von 42,33 % am Markt für Elektronikfertigungsdienstleistungen in Südostasien, während elektromechanische Montage und Komplettmontage bis 2031 mit einem CAGR von 11,12 % wachsen sollen.

- Nach Geschäftsmodell entfiel auf die Auftragsfertigung im Jahr 2025 ein Marktanteil von 63,19 % am Markt für Elektronikfertigungsdienstleistungen in Südostasien, und hybride sowie schlüsselfertige Modelle entwickeln sich bis 2031 mit einem CAGR von 10,66 %.

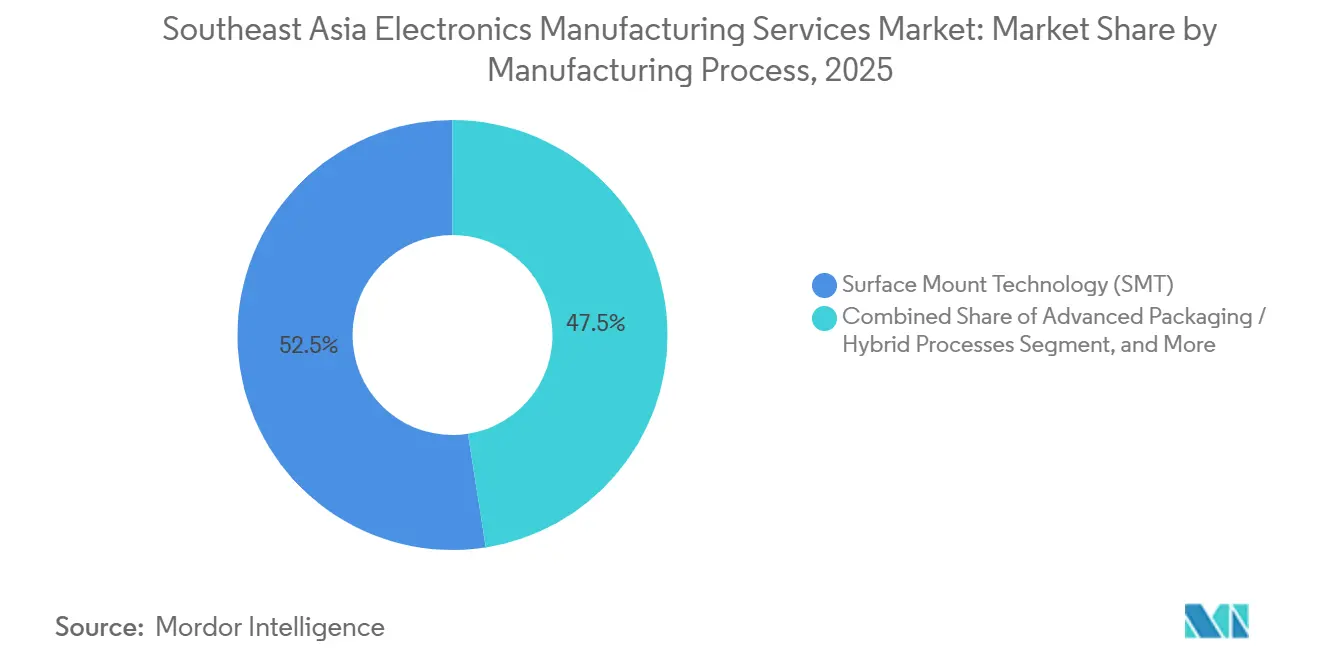

- Nach Fertigungsverfahren entfiel auf die Oberflächenmontagetechnologie im Jahr 2025 ein Anteil von 52,47 % am Markt für Elektronikfertigungsdienstleistungen in Südostasien, während fortschrittliche Verpackungsverfahren und hybride Prozesse bis 2031 mit einem CAGR von 10,71 % wachsen sollen.

- Nach Endnutzer wird erwartet, dass Automobilelektronik zwischen 2026 und 2031 mit einem CAGR von 11,93 % wächst und damit die Unterhaltungselektronik übertrifft, die 2025 mit einem Anteil von 33,67 % am EMS-Markt in Südostasien führte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse der Elektronikfertigungsdienstleistungen in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung der Elektronikaproduktion durch OEMs | +2.3% | Global, mit Schwerpunkt in Vietnam, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Boomende Nachfrage nach Unterhaltungselektronik in der aufstrebenden Mittelschicht der ASEAN | +1.8% | Indonesien, Philippinen, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize und Freihandelszonen in südostasiatischen Ländern | +1.5% | Vietnam, Thailand, Malaysia, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| China+1-Strategie zur Diversifizierung der Lieferkette | +1.4% | Vietnam, Thailand, Malaysia, mit Ausstrahlungseffekten auf Indonesien | Mittelfristig (2–4 Jahre) |

| Einführung fortschrittlicher Verpackungsverfahren in aufstrebenden EMS-Zentren wie Vietnam | +1.2% | Vietnam, Malaysia, Singapur | Langfristig (≥ 4 Jahre) |

| Aufstieg lokaler Designhäuser in Zusammenarbeit mit EMS-Anbietern | +0.9% | Malaysia, Singapur, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung der Elektronikaproduktion durch OEMs

Markenbekannte OEMs weisen einem wachsenden Anteil der Endmontage und Testarbeiten an regionale EMS-Partner zu, sodass internes Kapital auf Forschung und Entwicklung konzentriert werden kann. Apples Vereinbarung vom Februar 2025 mit Indonesien umfasst ein USD 150 Millionen teures AirTag-Werk und ein Halbleiter-Forschungs- und Entwicklungszentrum, was eine Verlagerung hin zur lokalisierten Zubehörfertigung unterstreicht. Samsung Electro-Mechanics verpflichtete sich zu PHP 50,7 Milliarden für eine Automobilfertigungs-MLCC-Linie auf den Philippinen, die bis 2027 in Betrieb gehen soll.[1]Alexis Romero, "Samsung investiert weitere P50 Milliarden auf den Philippinen," philstar.com Ähnliche Schritte bei der Leistungs-IC-Montage für Elektrofahrzeuge verdeutlichen, wie die Auslagerung heute Verbraucher-, Automobil- und Industrieprodukte umfasst. Dieser Trend verkürzt Produktzyklen und veranlasst EMS-Unternehmen, in Rapid Prototyping und Linien zur Einführung neuer Produkte zu investieren.

Boomende Nachfrage nach Unterhaltungselektronik in der aufstrebenden Mittelschicht der ASEAN

Höheres verfügbares Einkommen und die zunehmende Verbreitung von Smartphones erweitern die lokale Nachfrage nach Haushaltsgeräten, Wearables und Smart-Home-Geräten. Panasonic reservierte PHP 3 Milliarden, um einen Teil seines Campus in Laguna auf den Philippinen ab 2026 auf Inlandsproduktion umzustellen. Das in Vietnam ansässige Unternehmen PISEN Tech steigerte die Produktion von Powerbanks für regionale Marken und unterstrich damit eine Verlagerung hin zu Läufen mit höherer Variantenvielfalt und geringerem Volumen. Da lokale Marken nach Kostenwettbewerbsfähigkeit streben, müssen EMS-Anbieter flexible Linien und schnelle Umrüstungen aufrechterhalten.

Staatliche Anreize und Freihandelszonen in südostasiatischen Ländern

Steuerbefreiungen, zollfreie Kapitalimporte und gemeinsame Infrastrukturinvestitionen bilden die Grundlage des FDI-Booms in der Region. Samsungs philippinische Expansion profitierte vom ersten Präsidialanreizpaket im Rahmen des CREATE MORE Act, das eine fünfjährige Einkommensteuerbefreiung und Zollbefreiungen umfasst.[2]Bam Natividad, "Samsung investiert PHP 50,7 Milliarden für die Expansion auf den Philippinen," gizguide.com Das Board of Investment Thailands gewährte ähnliche Vergünstigungen in seinem Östlichen Wirtschaftskorridor und ersparte Celestica im Jahr 2024 rund USD 44 Millionen an Steuern. Zeitlich begrenzte Anreize schaffen Dringlichkeit für EMS-Investoren, Kapazitäten zu sichern, während die Anforderungen an lokale Beschaffung und Schaffung von Arbeitsplätzen strenger werden.

China+1-Strategie zur Diversifizierung der Lieferkette

Multinationale Unternehmen gleichen ihre globalen Präsenzen neu aus, um geopolitische Risiken und Zollrisiken zu mindern. LG erhöhte im April 2025 seine Investitionen in seine indonesische EV-Batterieanlage um USD 1,7 Milliarden. Celestica reduzierte den Umsatzanteil Chinas im Jahr 2024 auf 5 %, während es seine thailändischen und malaysischen Standorte für KI-Netzwerkhardware ausbaute.[3]Celestica Inc., "Jahresbericht auf Formular 10-K für das am 31. Dezember 2024 endende Geschäftsjahr," celestica.com Diese Schritte erhalten Chinas inländische Vertriebsaktivitäten aufrecht, leiten jedoch exportorientierte Produktion zu zollbegünstigten ASEAN-Standorten im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft um.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Störungen der Lieferkette und Komponentenengpässe | -0.8% | Global, akut in Vietnam, Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturengpässe in aufstrebenden ASEAN-Ländern | -0.7% | Indonesien, Philippinen, Vietnam (Sekundärstädte) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der hochqualifizierten Fertigung | -0.5% | Vietnam, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Steigende ESG-Compliance-Kosten für EMS-Exporteure | -0.4% | Global, mit höherer Belastung für kleinere regionale Akteure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Störungen der Lieferkette und Komponentenengpässe

Knappe Versorgung mit Halbleitern und MLCCs in Automobilqualität hielt bis Anfang 2025 an. Celestica meldete erhöhte Lagerbestände und setzte weiterhin lieferantenverwaltete Programme ein, um Risiken aus Einzelquellenbezug abzupuffern, doch gerieten die Margen unter Druck, als sich die Nachfragesignale veränderten. Kleinere EMS-Unternehmen ohne Skaleneinkauf oder Kundenanzahlungen sahen sich mit stornierten Aufträgen konfrontiert, was die Bedeutung einer diversifizierten Beschaffung und einer widerstandsfähigen Logistik unterstreicht.

Infrastrukturengpässe in aufstrebenden ASEAN-Ländern

Zuverlässigkeit der Stromversorgung und Hafenstaus begrenzen die Skalierbarkeit in Indonesien und auf den Philippinen. Hersteller in den Industriezonen von Batangas investieren weiterhin Kapital in Notstromaggregate, und Straßenstaus erhöhen die Variabilität der Vorlaufzeiten für importierte Komponenten. Sekundärstädte in Vietnam versprechen niedrigere Löhne, verfügen jedoch nicht über dichte Lieferantencluster, was EMS-Anbieter dazu zwingt, in standortinterne Lagerhaltung und Mitarbeiterschulung zu investieren, bis die öffentliche Infrastruktur aufgeholt hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Komplettmontage gewinnt an Bedeutung, da OEMs schlüsselfertige Integration anstreben

Elektromechanische Montage und Komplettmontagedienstleistungen sind auf dem Weg zu einem CAGR von 11,12 % bis 2031 und erodieren stetig den im Jahr 2025 verzeichneten Anteil der Leiterplattenbestückung von 42,33 %. Die Marktgröße für Elektronikfertigungsdienstleistungen in Südostasien für integrierte Komplettmontagearbeiten wächst, da OEMs Gehäuseintegration und Direktversandlogistik in einem einzigen Vertrag anfordern. Jabils thailändische Partnerschaft mit Inno für ein 15.000 m² großes Metallgehäusewerk unterstreicht den Wettlauf um vertikale Integration. Die Leiterplattenbestückung bleibt der Einstiegspunkt für viele Anbieter, doch treibt die Kommoditisierung eine Verlagerung hin zu ingenieurtechnisch anspruchsvollen Nischen.

Ergänzende Dienstleistungen wie Beratung zur fertigungsgerechten Konstruktion, Firmware-Programmierung und Validierungstests haben zugenommen und bieten EMS-Unternehmen beständige Einnahmen, da die Nachfrage nach Produktion mit höherer Variantenvielfalt steigt. Logistikdienstleistungen, von der Rückwärtslogistik bis zur IT-Asset-Entsorgung, stärken den Lebenszyklusservice. Größere Unternehmen internalisieren Präzisionsbearbeitung und Spritzguss, dem integrierten Aluminium-Druckguss-plus-Leiterplatten-Modell von Keiteq Direct in Malaysia folgend.

Nach Geschäftsmodell: Hybride und schlüsselfertige Modelle decken die Nachfrage von der Konstruktion bis zur Lieferung ab

Die Auftragsfertigung führte 2025 weiterhin mit einem Marktanteil von 63,19 % am EMS-Markt in Südostasien, doch bevorzugen Kunden zunehmend risikoteilende Hybridmodelle, die Konstruktion, Beschaffung und Erfüllung vereinen. Hybride und schlüsselfertige Vereinbarungen sollen bis 2031 einen CAGR von 10,66 % verzeichnen, was den Druck widerspiegelt, Markteinführungszeiten zu verkürzen. PISEN Techs duale OEM- und ODM-Linien in Thailand veranschaulichen, wie EMS-Unternehmen nun Konzept, Forschung und Entwicklung sowie die vollständige Fertigung für Kunden übernehmen, denen interne Designkapazitäten fehlen.

Die Originaldesignfertigung konzentriert sich auf Zubehör für Unterhaltungselektronik und industrielle IoT-Geräte, bei denen Individualisierung den Wert steigert. Der funktionsübergreifende Campus von Valuetronics in der Nähe von Hanoi bringt Marketing-, Ingenieur- und Qualitätsteams zusammen, um Kostensenkungen und Funktionsverbesserungsprogramme zu liefern, die die Markteinführungszeit beschleunigen. Diese Full-Stack-Dienstleistungen erfordern erhebliche Forschungs- und Entwicklungsbudgets sowie robuste IP-Kontrollen und begünstigen gut kapitalisierte Akteure.

Nach Fertigungsverfahren: Fortschrittliche Verpackungsverfahren entstehen neben der Reife der Oberflächenmontagetechnologie

Die Oberflächenmontagetechnologie behielt 2025 einen Umsatzanteil von 52,47 %, doch treibt die Nachfrage nach Chiplet-Integration und Fan-out-Wafer-Level-Packaging die fortschrittlichen Verpackungsverfahren bis 2031 auf einen CAGR von 10,71 %. Die Marktgröße für Elektronikfertigungsdienstleistungen in Südostasien für fortschrittliche Verpackungsverfahren wächst am schnellsten in Malaysia und Vietnam, wo die staatliche Unterstützung am stärksten ist. ASE Malaysias Modul- und Wafer-Level-Chip-Scale-Dienstleistungen verankern das Backend-Cluster in Penang.

Die Durchsteckmontage bleibt in der Leistungselektronik und in Steuerungen für raue Umgebungen bestehen, doch sinkt ihr Anteil. Hybridlinien, die Oberflächenmontagetechnologie, Durchsteckmontage und fortschrittliche Verpackungsverfahren kombinieren, entstehen für Automobil-Domänencontroller und medizinische Module. PCBCarts Schritt vom März 2025 in HDI- und Starr-Flex-Leiterplatten in Thailand verdeutlicht die Verlagerung der Region hin zu Hochfrequenz- und Hochdichteverbindungen.

Nach Endnutzer: Automobil wächst stark, da Elektrofahrzeuge die Elektronikintensität steigern

Automobilelektronik soll mit einem CAGR von 11,93 % wachsen und den Abstand zur Unterhaltungselektronik verringern, die 2025 einen Anteil von 33,67 % am Markt für Elektronikfertigungsdienstleistungen in Südostasien hielt. Samsung Electro-Mechanics' geplante Produktion von MLCCs in Automobilqualität auf den Philippinen unterstreicht die Verlagerung hin zu Elektrofahrzeugplattformen. Der Hochlauf von Leistungs-ICs der EMS Group in Laguna mit Volumenverlagerung nach Batangas bis 2026 unterstreicht den lokalen Schwung.

Die Segmente Computer und Mobilgeräte verankern weiterhin die Nachfrage nach Leiterplattenvolumen, insbesondere in den Montagezentren Vietnams und Thailands. Industrieausrüstung profitiert von Industrie-4.0-Einführungen, die robuste Edge-Gateways erfordern. Kommunikationsinfrastruktur, die 5G-Funkgeräte und Rechenzentrums-Switches umfasst, bleibt ein strategisches Segment für Celesticas erweiterte thailändische und malaysische Werke. Der Markt für medizinische Modulbestückung verzeichnet stetiges Wachstum, unterstützt durch die Bemühungen der ASEAN, Geräteregelungen zu harmonisieren.

Geografische Analyse

Vietnam führt das regionale Wachstum an, angetrieben von Foxconn, Pegatron und Luxshare, die alle nach 2024 nördliche und südliche Campusse für Smartphone- und Zubehörlinien ausgebaut haben. Der Schwerpunkt der Regierung auf fortschrittliche Verpackungsverfahren und Halbleiter-Backend-Arbeiten erweitert die Wertschöpfung des Landes, wie der multifunktionale Hanoi-Campus von Valuetronics belegt, der 2020 den Phasenbetrieb aufnahm. Logistiklücken in Sekundärstädten und akuter Fachkräftemangel im fortschrittlichen Prozessengineering bleiben Hürden, doch deutet der Gesamtschwung auf anhaltende Marktanteilsgewinne hin.

Thailands Östlicher Wirtschaftskorridor bleibt unverzichtbar für Automobilelektronik und HDD-Unterbaugruppen. Jabils Rayong-Gehäusewerk für Energiespeichersysteme und Celesticas KI-Hardware-Erweiterungen sind typisch für Thailands Diversifizierung über das traditionelle Speichergeschäft hinaus in den Bereich Energiewende und Rechenzentrumshardware. PCBCarts HDI- und Starr-Flex-Projekt unterstreicht die 5G- und Radarnachfrage. Anreizprogramme laufen bis 2029 und bieten Investoren ein mittelfristiges Steuerfenster. Malaysia verankert weiterhin fortschrittliche Verpackungsverfahren in Penang. ASE Malaysias IC-Substrat-Expertise ergänzt das im März 2025 eröffnete Arm-Malaysia-Chip-Designzentrum, das maßgeschneiderte Siliziumlösungen in lokale Montagelinien einspeisen wird. Jabils Greenfield-Standort in Perlis bringt EMS-Investitionen in weniger entwickelte nördliche Bundesstaaten und verbreitert die wirtschaftliche Wirkung.

Indonesien und die Philippinen positionieren sich für Großformatmontage und Nischen in der EV-Lieferkette. LGs USD 1,7 Milliarden schwere Batterieinvestition signalisiert Indonesiens Anziehungskraft für die Zell- und Packproduktion. Apples geplante AirTag-Anlage in Batam und das Halbleiter-Forschungs- und Entwicklungszentrum erhöhen Indonesiens Profil weiter. Die Philippinen sicherten sich Samsungs PHP 50,7 Milliarden schwere MLCC-Erweiterung und Panasonics Inlandsgerätelinie und festigten damit ihre doppelte Rolle als Export- und Lokalmarktstandort. Singapur behält eine Hightech-Ausrichtung bei und beherbergt geplante NXP- und VIS-12-Zoll-Waferfabriken für Automobil- und Industriechips. Seine Präzisionstechnikbasis bedient weiterhin Verträge mit hoher Variantenvielfalt und geringem Volumen in der Medizin- und Industrieinstrumentierung.

Wettbewerbslandschaft

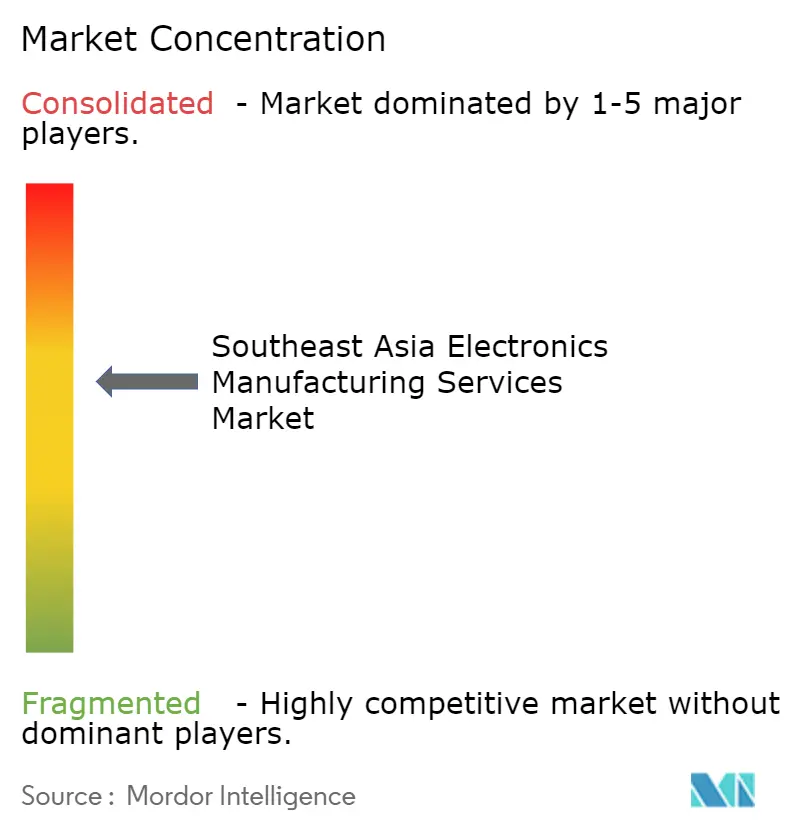

Der regionale Markt ist mäßig konzentriert. Foxconn, Flex, Jabil, Pegatron und Wistron zusammen machten 2025 mehr als die Hälfte der Abrechnungen aus und nutzten Automatisierung, globale Beschaffungsstärke und Redundanz an mehreren Standorten. Celestica erwirtschaftete rund 70 % seines Umsatzes 2024 in Asien und investierte frisches Kapital in thailändische und malaysische Linien für KI-Netzwerkhardware. Regionale Champions wie Venture Corporation, SVI Public Company und Hana Microelectronics setzen auf Kundennähe und flexible, ingenieurtechnisch anspruchsvolle Modelle.

Kooperationen zwischen lokalen Designhäusern und EMS-Akteuren sind ein aufkeimender Differenzierungsfaktor. Das in Malaysia ansässige Unternehmen SMD Semiconductor bietet RISC-V- und Mixed-Signal-Designdienstleistungen und liefert schlüsselfertige Lösungen für Automobil-, Energie- und Smart-Health-Geräte. Die Einführung von EDA-Tools von Synopsys durch philippinische Layout-Unternehmen stärkt die lokalen Analog-IC-Fähigkeiten. Technologische Upgrades umfassen KI-gestützte Sichtprüfung und digitale Zwillinge zur Reduzierung von Ausfallzeiten.

Kostendruck, zunehmend strengere ESG-Vorgaben und der anhaltende Trend zur Kundenkonsolidierung verschärfen den Wettbewerb im gesamten Markt. Als Reaktion darauf legen Großanbieter einen stärkeren Schwerpunkt auf vertikale Integration, um ihre Wettbewerbsposition und betriebliche Effizienz zu verbessern. Gleichzeitig verfolgen mittelgroße Spezialisten aktiv strategische Designpartnerschaften als Mittel zur Differenzierung und um zu vermeiden, in einen rein preisgetriebenen Wettbewerb hineingezogen zu werden.

Marktführer der Elektronikfertigungsdienstleistungen in Südostasien

Foxconn Technology Group

Flex Ltd

Jabil Inc

Pegatron Corporation

Sanmina Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Panasonic Manufacturing Philippines registrierte ein neues PEZA-Projekt im Laguna Technopark, um 2026 mit der Inlandsproduktion von Ventilatoren, Kühlschränken und Waschmaschinen zu beginnen.

- November 2025: Samsung Electro-Mechanics sicherte sich eine anreizgestützte Erweiterung in Laguna im Wert von PHP 50,7 Milliarden zum Aufbau von MLCCs in Automobilqualität mit dem Ziel der Inbetriebnahme im Juli 2027.

- April 2025: Pegatron eröffnete eine 5G-fähige Smart Factory in Batam, Indonesien, und markierte damit die fortschrittlichste Fertigungsbasis der Region.

- April 2025: LG verpflichtete sich zu zusätzlichen USD 1,7 Milliarden für seinen indonesischen EV-Batteriekomplex, der bis 2025 fertiggestellt werden soll.

Berichtsumfang des Marktes für Elektronikfertigungsdienstleistungen in Südostasien

Der Markt für Elektronikfertigungsdienstleistungen in Südostasien ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen, Ingenieurdienstleistungen, Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen, sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung (CM), Originaldesignfertigung (ODM), hybride / schlüsselfertige / sonstige Geschäftsmodelle), Fertigungsverfahren (Oberflächenmontagetechnologie (SMT), Durchsteckmontage (THT), fortschrittliche Verpackungsverfahren / hybride Prozesse), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer (PCs/Desktop/Laptops), Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, sonstige Endnutzer). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Komplettmontage | |

| Prototypenfertigung | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Originaldesignfertigung (ODM) |

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackungsverfahren / hybride Prozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Komplettmontage | ||

| Prototypenfertigung | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Originaldesignfertigung (ODM) | ||

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle | ||

| Nach Fertigungsverfahren | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackungsverfahren / hybride Prozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die EMS-Nachfrage in Südostasien bis 2031 sein?

Die Marktgröße für Elektronikfertigungsdienstleistungen in Südostasien soll bis 2031 USD 46,59 Milliarden erreichen.

Welche Dienstleistungskategorie wächst am schnellsten?

Elektromechanische Montage und Komplettmontagearbeiten sollen mit einem CAGR von 11,12 % wachsen, dem schnellsten unter den Dienstleistungsarten.

Warum verlagern OEMs die Produktion in die ASEAN?

Die Diversifizierung weg von China, großzügige staatliche Anreize und die Nähe zu wachsenden lokalen Verbrauchermärkten ziehen OEMs nach Vietnam, Thailand, Malaysia, Indonesien und auf die Philippinen.

Welches Endnutzersegment bietet das höchste Wachstum?

Automobilelektronik soll bis 2031 mit einem CAGR von 11,93 % wachsen, gestützt durch die Einführung von Elektrofahrzeugen und ADAS.

Was ist das wichtigste operative Risiko in der Region?

Anhaltende Komponentenengpässe und Infrastrukturlücken, insbesondere bei Strom und Hafenlogistik, stellen kurzfristige Einschränkungen dar.

Wer sind die wichtigsten EMS-Akteure in Südostasien?

Foxconn, Jabil, Flex, Pegatron, Wistron und Celestica führen auf regionaler Ebene, während Venture Corporation, SVI und Hana Microelectronics auf flexible, wertschöpfende Programme spezialisiert sind.

Seite zuletzt aktualisiert am: