Größe und Marktanteil des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

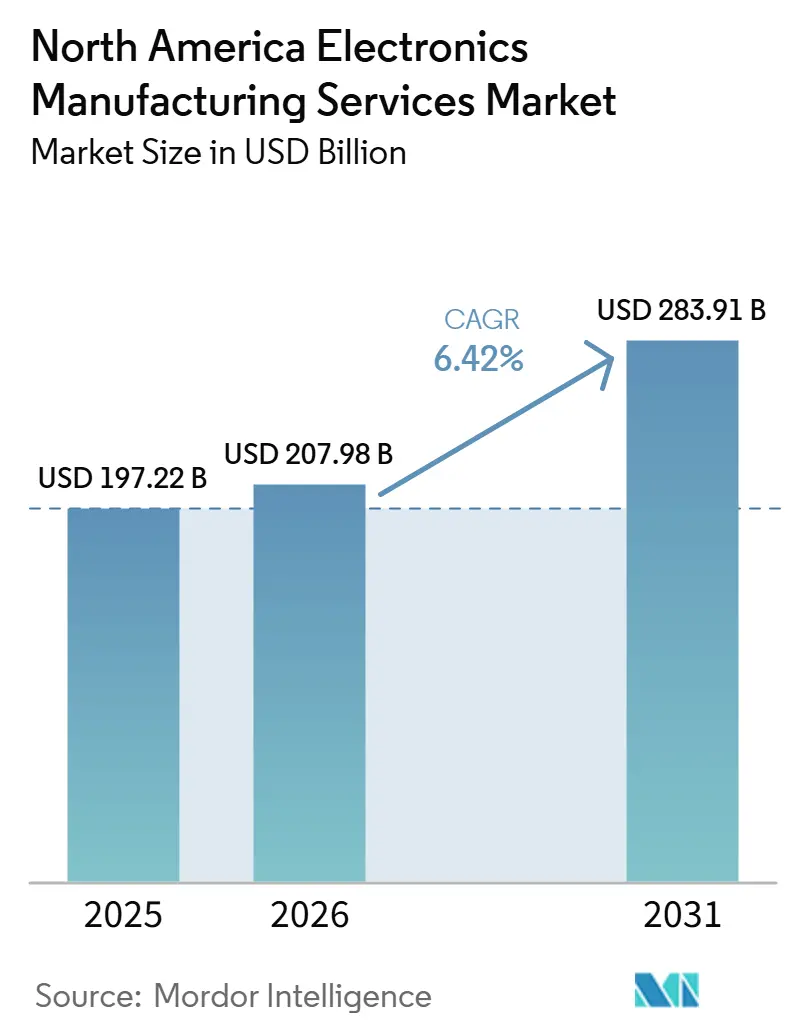

| Marktgröße im Basisjahr (2025) | 197.22 Milliarden US-Dollar |

| Marktgröße (2026) | 207.98 Milliarden US-Dollar |

| Marktgröße (2031) | 283.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen wurde im Jahr 2025 auf 197,22 Milliarden USD geschätzt und soll von 207,98 Milliarden USD im Jahr 2026 auf 283,91 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,42 % während des Prognosezeitraums (2026–2031). Die Größe des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen wächst, da öffentliche Anreize, die Elektrifizierung des Automobilsektors und die Einhaltung von Verteidigungsstandards zusammenwirken, um Montagekapazitäten von Asien in die Vereinigten Staaten, nach Kanada und Mexiko zu verlagern. Bundessubventionen im Rahmen des CHIPS and Science Act liefern erhebliche Kapitalzuflüsse für Fertigungsanlagen, doch der nachgelagerte Mangel an Leiterplatten- und Box-Build-Linien bleibt der kritische Engpass, den Auftragshersteller nun zu schließen versuchen. Automobil-Erstausrüster (OEMs) beschleunigen die lokale Beschaffung, da Batteriemanagementsysteme für Elektrofahrzeuge und Module für fortschrittliche Fahrerassistenzsysteme Schnellprototypen erfordern, die Offshore-Großstandorte nicht innerhalb eines achtwöchigen Designfensters liefern können. Medizingeräteherstellern, die mit der Verordnung zum Qualitätsmanagementsystem der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) von 2026 konfrontiert sind, konsolidieren ihre Arbeit mit nach ISO 13485 zertifizierten Partnern, um die Zyklen zur Einführung neuer Produkte (NPI) zu verkürzen, während Hyperscale-Cloud-Anbieter neue Einrichtungen für den Aufbau von Servern für künstliche Intelligenz (KI) in der Nähe von Halbleiter-Backend-Betrieben verankern. Der Wettbewerbsdruck nimmt zu, da asiatische Großkonzerne wie Foxconn und Pegatron nordamerikanische Linien aufbauen und die Margen langjähriger regionaler Spezialisten unter Druck setzen, selbst wenn der gesamte adressierbare Umsatz steigt.

Wichtigste Erkenntnisse des Berichts

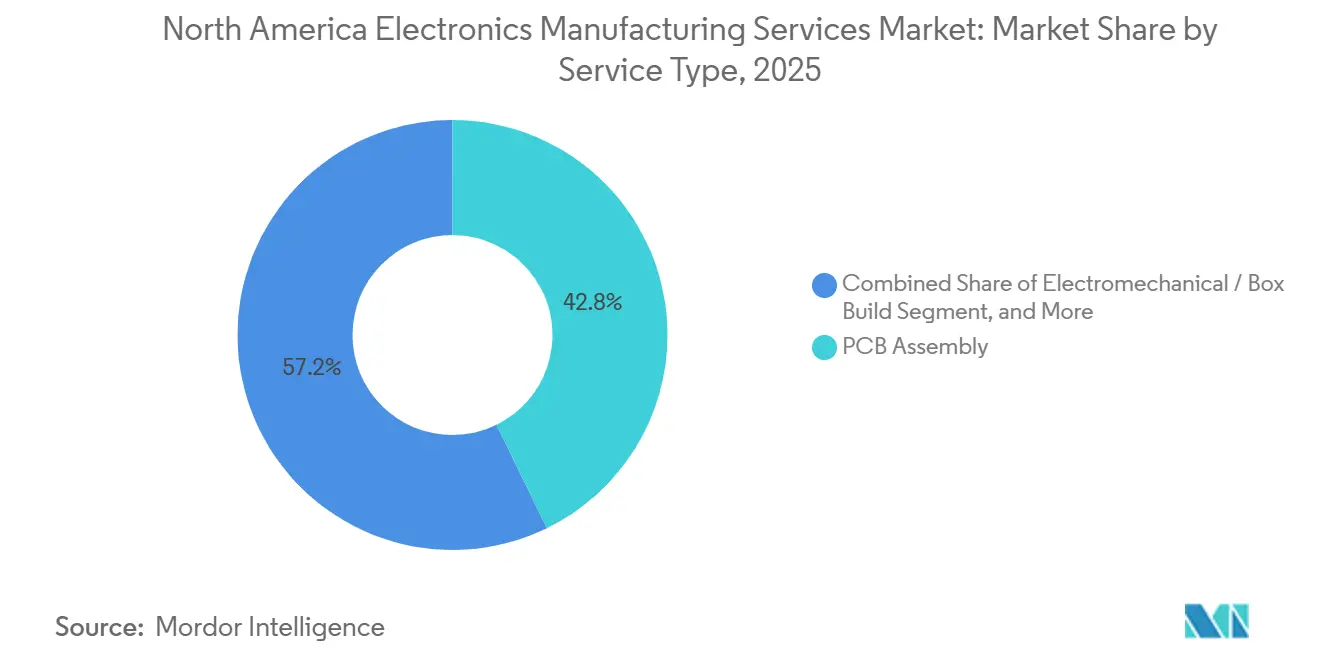

- Nach Dienstleistungsart führte die Leiterplattenmontage mit einem Anteil von 42,76 % am nordamerikanischen Markt für Elektronikfertigungsdienstleistungen im Jahr 2025, während elektromechanische Montage und Box Build bis 2031 mit einem CAGR von 6,72 % wachsen.

- Nach Geschäftsmodell dominierte die Auftragsfertigung mit einem Anteil von 64,58 % am nordamerikanischen Markt für Elektronikfertigungsdienstleistungen im Jahr 2025, doch hybride und schlüsselfertige Vereinbarungen werden bis 2031 voraussichtlich mit einem CAGR von 6,81 % zunehmen.

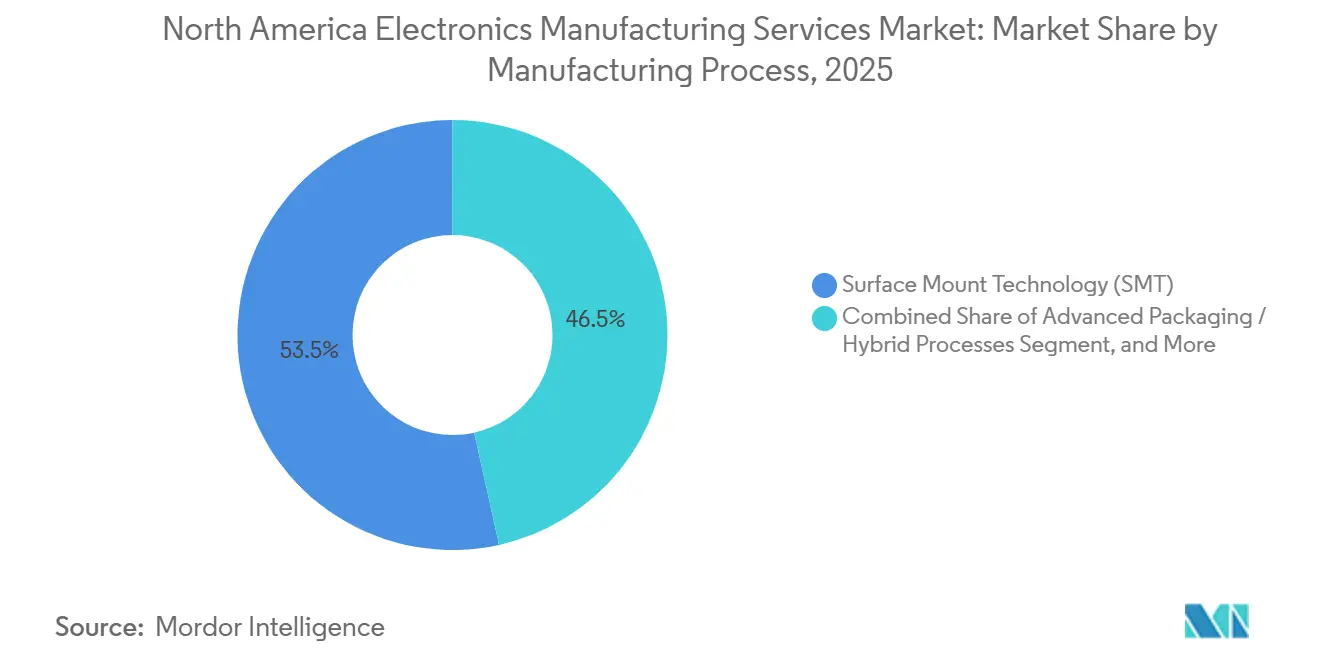

- Nach Fertigungsverfahren entfiel auf die Oberflächenmontagetechnologie ein Anteil von 53,47 % am nordamerikanischen Markt für Elektronikfertigungsdienstleistungen im Jahr 2025, und fortschrittliche Verpackungs- und Hybridverfahren sollen mit einem CAGR von 6,97 % wachsen.

- Nach Endnutzer hielt die Industrieelektronik mit 38,93 % den größten Anteil am nordamerikanischen Markt für Elektronikfertigungsdienstleistungen im Jahr 2025, während die Automobilelektronik bis 2031 voraussichtlich mit einem CAGR von 7,54 % wächst.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 86,71 % des regionalen Umsatzes und sollen mit einem CAGR von 7,61 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Rückverlagerungsanreize durch das CHIPS- und Wissenschaftsgesetz | +1.4% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada und Mexiko für Montage und Test | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Automobilelektronik in Elektrofahrzeug- und Fahrerassistenzplattformen | +1.5% | Automobilkorridore in den Vereinigten Staaten und Mexiko, Ontario Kanada | Langfristig (≥4 Jahre) |

| Wachsender Bedarf an schnellen NPI-Durchlaufzeiten bei regulierten Medizingeräten | +0.9% | Nach US-amerikanischer Behörde für Lebensmittel- und Arzneimittelsicherheit regulierte Einrichtungen, ausgewählte Standorte von Health Canada | Mittelfristig (2–4 Jahre) |

| Ausbau der Produktion von KI-Servern und Hochgeschwindigkeits-Computerhardware | +1.2% | Hyperscale-Rechenzentrumsstandorte in den Vereinigten Staaten (Virginia, Oregon, Texas) | Kurzfristig (≤2 Jahre) |

| Obligatorische ITAR-Compliance im Verteidigungsbereich treibt inländische Komplettbaugruppen-Verträge an | +0.7% | Verteidigungsindustriebasis der Vereinigten Staaten, begrenzte Beteiligung Kanadas | Langfristig (≥4 Jahre) |

| Aufbau von Satellitenkonstellation in niedrigem Erdorbit erfordert schnelle Leiterplattenmontage | +0.6% | Vereinigte Staaten (Startkorridor Florida, Kalifornien), begrenzt Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Rückverlagerungsanreize durch das CHIPS- und Wissenschaftsgesetz

Auszeichnungen in Höhe von insgesamt USD 36,4 Milliarden für 40 Fertigungs- und Verpackungsprojekte bis Ende 2025 lösten eine nachgelagerte Welle von Investitionen in die Elektronikmontage aus.[1]CHIPS for America, "CHIPS for America kündigt vorläufige Auszeichnungen von über 36 Milliarden USD an," chips.gov Auftragsfertiger siedeln neue Oberflächenmontagelinien in der Nähe von Fertigungsanlagen an, um OEMs integrierte Lieferketten vom Wafer bis zur Leiterplatte anzubieten, die Vorlaufzeiten verkürzen und Logistikrisiken mindern. Jabils USD 500 Millionen-Projekt in North Carolina, das Mitte 2025 angekündigt wurde, ist typisch für die Strategie, Komplettbaugruppen-Kapazitäten mit fortschrittlichen Verpackungsknoten zu verbinden, um die Nachfrage nach KI und Hochleistungsrechnen zu bedienen. Daten der Reshoring Initiative, die 287.299 angekündigte US-amerikanische Fertigungsarbeitsplätze im Jahr 2023 zeigen, setzen elektrische Ausrüstung und Elektronik an die Spitze der Rückverlagerungsliste. Steuergutschriften gemäß Abschnitt 48D verbessern die Projektökonomie weiter und treiben einen anhaltenden Investitionszyklus bis 2028 an, selbst wenn die Endmarktnachfrage vorübergehend nachlässt. Politisch bedingte Kapazitätserweiterungen werden daher voraussichtlich den nordamerikanischen Markt für Elektronikfertigungsdienstleistungen auf einem überdurchschnittlichen Wachstumspfad halten.

Steigende Nachfrage nach Automobilelektronik in Elektrofahrzeug- und Fahrerassistenzplattformen

Elektrische Fahrzeugantriebe nutzen drei- bis fünfmal mehr Leiterplattenfläche als Verbrennungsmotor-Äquivalente, während Sensorfusionsmodule für fortschrittliche Fahrerassistenzsysteme schnelle Iterationen in kleinen und mittleren Stückzahlen erfordern, die asiatische Standorte kosteneffektiv kaum unterstützen können.[2]Hyundai Motor Group, "Elektrifizierungsstrategie und Entwicklung der Fahrerassistenzplattform," hyundaimotorgroup.com Foxconns EV.OS-Plattform vom Juni 2025 verdeutlicht, dass selbst führende asiatische Anbieter von Elektronikfertigungsdienstleistungen nun nordamerikanische Standorte für die gemeinsame Entwicklung mit lokalen OEMs benötigen. Vorschläge der US-amerikanischen Nationalen Straßenverkehrssicherheitsbehörde, die automatische Notbremsung für alle neuen Leichtfahrzeuge ab Modelljahr 2029 vorschreiben, werden Radar- und Bildgebungshardware in Massenmarktfahrzeuge einbetten und die Nachfrage nach Leiterplatten in den Automobilgürteln Mexikos und der Vereinigten Staaten steigern. Strategische Kooperationen wie das Siliziumkarbid-Wechselrichterprogramm von DENSO und ROHM erhöhen die Designkomplexität und machen die Nähe zu Chip-Lieferanten und Prototypenlabors zu einer wettbewerblichen Notwendigkeit. Diese Faktoren untermauern die CAGR-Prognose von 7,54 % für den Umsatz mit Automobilelektronik bis 2031.

Wachsender Bedarf an schnellen NPI-Durchlaufzeiten bei regulierten Medizingeräten

Die Qualitätsmanagementsystemverordnung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit vom Februar 2026 gleicht 21 CFR Teil 820 mit ISO 13485:2016 an und erhöht die Dokumentations- und Validierungsanforderungen für Medizingeräte-OEMs.[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Endgültige Regel zur Qualitätsmanagementsystemverordnung," fda.gov Um NPI-Zyklen zu verkürzen und neuen Prüfungsregeln zu entsprechen, wählen OEMs zunehmend Auftragsfertiger, die bereits nach ISO 13485 zertifiziert sind und Designhistoriendateien verwalten können. Einrichtungsankündigungen im Jahr 2025, darunter Jabils USD 70 Millionen-Werk in Mississippi und Kimball Electronics' 28.610 Quadratmeter großer Standort in Indianapolis, zeigen, wie Lieferanten kleinere, regulierungsfreundliche Linien aufbauen, die den Markteintritt beschleunigen. Eine Welle mittelständischer Unternehmen – NIKOMED USA, Ezurio, CAIRE und andere – erlangte in den Jahren 2024–2025 Zertifizierungen und erweiterte die qualifizierte Lieferbasis. Da 510(k)-Einreichungen den Nachweis einer stabilen Fertigung vor der Zulassung erfordern, können OEMs die Prozessvalidierung nicht aufschieben, was die Nachfrage nach schlüsselfertigen Partnern für Elektronikfertigungsdienstleistungen in der Region stärkt.

Ausbau der Produktion von KI-Servern und Hochgeschwindigkeits-Computerhardware

Hyperscale-Betreiber bestellten im Jahr 2025 rund 1,5 Millionen KI-Beschleuniger-Server, von denen jeder 8–16 Hochbandbreiten-Speichermodule und Flüssigkühlverteiler integriert, die über den Rahmen herkömmlicher Rack-Linien hinausgehen. AMDs MI325X-Beschleuniger, der in Q4 2025 ausgeliefert wird, erhöht die Leistungsaufnahme auf dem Modul auf 750 Watt und schafft neue thermische und Signalintegritätsherausforderungen, die eine kollaborative Entwicklung zwischen OEMs und Auftragsfertigern erfordern. Das Oak Ridge National Laboratory demonstrierte, dass Flüssigkühlung den Energieverbrauch von Rechenzentren um bis zu 40 % senkt, was die kommerzielle Einführung und neue Hardware-SKUs ankurbelt. Cerebras' Wafer-Scale-Systeme erfordern maßgefertigte Gehäuse, die nur in mit Reinräumen ausgestatteten nordamerikanischen Einrichtungen unter strengen Geheimhaltungsvereinbarungen gebaut werden können. Jabils Übernahmen von Mikros Technologies und Hanley Energy Group unterstreichen die Bedeutung von Thermik- und Stromversorgungsexpertise bei der Erschließung dieses kurzzykligen, margenstarken Arbeitsbereichs. Folglich entwickelt sich die KI-Server-Montage ab 2026–2027 zu einem bedeutenden zusätzlichen Umsatzpool.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei Tier-2/3-Anbietern von Elektronikfertigungsdienstleistungen | -1.1% | Ländliche Fertigungscluster in den Vereinigten Staaten, ausgewählte Standorte in Kanada | Mittelfristig (2–4 Jahre) |

| Margendruck durch asiatische Auftragsfertiger mit hohem Volumen | -0.9% | Gesamtes Nordamerika, am stärksten in Unterhaltungselektronik und Mobilgeräten | Langfristig (≥4 Jahre) |

| Steigende Kosten für die Einhaltung von PFAS- und RoHS-Vorschriften | -0.6% | Zuständigkeitsbereiche der US-amerikanischen Umweltschutzbehörde, Zonen gemäß Proposition 65 Kaliforniens | Kurzfristig (≤2 Jahre) |

| Welle von Rentenabgängen der Babyboomer-Generation untergräbt institutionelles Know-how | -0.7% | Alteingesessene Standorte für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten und Kanada | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Tier-2/3-Anbietern von Elektronikfertigungsdienstleistungen

Das Durchschnittsalter der US-amerikanischen Fertigungsarbeiter erreichte 2025 56,5 Jahre, und Rentenabgänge übersteigen den Zustrom neuer Talente, was Löt-, Inspektions- und Prozessingenieurstellen knapp macht. Tier-1-Unternehmen betreiben eigene IPC-Zertifizierungsakademien, aber kleinere Betriebe in ländlichen Clustern können mit den Lohnangeboten von Automobilmontagewerken nicht mithalten. Berufsschul-Ausbildungsprogramme, die in North Carolina, Texas und Arizona gestartet wurden, graduieren weniger als 500 Studenten pro Bundesstaat und Jahr, was für die 40 CHIPS-Act-Projekte, die bis 2028 geplant sind, unzureichend ist. Folglich steigen neue Kapazitäten langsamer als Kapitalbudgets erwarten, was das effektive Angebot im nordamerikanischen Markt für Elektronikfertigungsdienstleistungen reduziert und das Wachstum trotz gesunder Nachfrage dämpft.

Margendruck durch asiatische Auftragsfertiger mit hohem Volumen

Foxconn, Pegatron, Compal, Quanta und Wistron erzielten im Geschäftsjahr 2024 einen Umsatz von mehr als USD 200 Milliarden, nutzen Skaleneffekte und replizieren nun Kernlinien innerhalb der Region. Ihr Markteintritt veranlasst OEMs zu Dual-Source-Strategien, die Platzhirsche gegen neue asiatisch unterstützte Werke ausspielen, was Preiszugeständnisse erzwingt und Bruttomargen erodiert. Der EMS-Aktienindex von Lincoln International fiel in Q1 2025 um 11,5 %, bevor er sich erholte, als Investoren den Wettbewerb gegen politische Rückenwind abwogen. Benchmark Electronics, Sanmina und Kimball Electronics berichteten in den Jahren 2024–2025 jeweils von operativen Margen unter 5 %, was den Druck belegt. Der Effekt ist in der Unterhaltungselektronik am deutlichsten sichtbar, aber asiatische Unternehmen erwerben rasch ISO 13485- und IATF 16949-Zertifizierungen und weiten den Preisdruck auf die Medizin- und Automobilsegmente aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Komplettbaugruppen erfassen komplexe Integrationsnachfrage

Elektromechanische Montage und Komplettbaugruppen verzeichneten das schnellste Umsatzwachstum mit einer CAGR von 6,72 %, angetrieben durch Verteidigungsunternehmen und Medizingeräte-OEMs, die die Endintegration auslagern, um Ingenieurkapazitäten zu schonen. Das Segment erfasst nun wachsende Anteile des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen, da OEMs vollständige Systemtests, regulatorische Dokumentation und thermische Lösungsentwicklung an vertrauenswürdige Partner delegieren. Die Leiterplattenmontage machte 2025 noch immer 42,76 % des Wertes aus, zeigt jedoch Reife, wobei sich die Nachfrage von der Standardbestückung hin zu hochzuverlässigen Klasse-3-Baugruppen verlagert. Ingenieurdienstleistungen, die sich auf fertigungsgerechtes Design, Fehlermöglichkeits- und Einflussanalyse sowie Obsoleszenzüberwachung konzentrieren, vertiefen die Einbindung der Lieferanten und erhöhen die Wechselkosten. Prototyping- und Testimplementierungsunternehmen florieren, da gemischtsignaliger Inhalt in industriellen IoT- und Satelliten-Hardware in niedrigem Erdorbit den Bedarf an automatisierter Testausrüstungsprogrammierung vervielfacht. Jabils Übernahme von Hanley Energy verdeutlicht, wie Logistik- und Stromversorgungs-Know-how führende Anbieter nun differenziert. Oberflächenmontagelinien bleiben allgegenwärtig; dennoch erzielen Systemintegrationsunternehmen, die Konformitätsbeschichtung, Verguss und Umweltbelastungsscreening anbieten, Premiumpreise in der Luft- und Raumfahrt sowie im Verteidigungsbereich und verlagern weitere Gewinne hin zu Komplettbaugruppen-Spezialisten.

Der Nachfrageumschwung bei KI-Servern erhöht die Bedeutung von Gehäuse-, Kühlplatten- und Kabelmontagekompetenz und steigert den Umsatzanteil von Komplettbaugruppen weiter. Tier-2-Akteure wie Plexus, das im November 2025 den Vertrag mit Evolv Technology gewann, unterstreichen, dass schnelle Systemintegration Chancen außerhalb von Großunternehmen schafft. Im Zeitraum 2026–2031 wird die Größe des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen im Bereich Komplettbaugruppen voraussichtlich USD 40 Milliarden erreichen, was etwa einem Viertel des regionalen Wertes entspricht, da schlüsselfertige Aufträge reine Leiterplattenaufträge verdrängen.

Nach Geschäftsmodell: Hybride schlüsselfertige Modelle gewinnen, da OEMs eine einzige Verantwortungsquelle suchen

Die Auftragsfertigung hielt im Jahr 2025 einen Anteil von 64,58 %, was auf langjährige Vereinbarungen in der Industrieautomation, im Telekommunikationsbereich und in der Automobilelektronik zurückzuführen ist. Dennoch verzeichnen hybride und schlüsselfertige Modelle einen CAGR von 6,81 %, da OEMs eine einheitliche Rechnungsverantwortung für Materialbeschaffung, Designverifizierung und Compliance-Dokumentation anstreben. Bei der Montage von KI-Servern legen Hyperscaler Leistungsparameter fest und delegieren das Beschaffungsrisiko für Hochbandbreitenspeicher und Substrate an ihren Partner für Elektronikfertigungsdienstleistungen, wobei sie einen Aufschlag von 5–8 % zahlen, um Zuteilungsüberraschungen zu reduzieren. Hybridvereinbarungen dominieren auch bei neuen Medizingeräte-NPIs, bei denen OEMs gemeinsam Werkzeuge besitzen, der Auftragnehmer jedoch FDA-Audits verwaltet. Die Originaldesignfertigung bleibt eine Nische für Teilnehmer am nordamerikanischen Markt für Elektronikfertigungsdienstleistungen, konzentriert auf Verbraucherperipheriegeräte und von Netzbetreibern gebrandete IoT-Knoten, doch Cloud-Appliance-Anbieter setzen zunehmend auf Designunterstützung, um die Abhängigkeit von internen Hardwareteams zu minimieren.

Jabils KI-Campus in North Carolina ist ein typisches Beispiel für das Hybridmodell: Kunden behalten die Firmware, während Jabil gemeinsam in Automatisierung investiert und Testvorrichtungen besitzt, was Geschwindigkeitsvorteile bietet, die Konsignationsläden nicht erreichen können. Kimball Electronics gibt eine Umsatzkonzentration von über 30 % bei seinen drei größten Automobilkunden an, was darauf hindeutet, dass die traditionelle Auftragsfertigung ein Kundenabhängigkeitsrisiko birgt. Da OEMs die Versorgungsresilienz gegenüber marginalen Kosten priorisieren, dringen schlüsselfertige Vereinbarungen tiefer in die Automobil- und Verteidigungsbranche vor und gestalten den Umsatzmix bis 2031 neu.

Nach Fertigungsprozess: Fortschrittliche Verpackung steigt mit der Komplexität von KI-Beschleunigern

Die Oberflächenmontagetechnologie (SMT) hielt im Jahr 2025 nach jahrzehntelangen Kapitalinvestitionen einen Anteil von 53,47 %, doch das Wachstum lag unter dem Marktdurchschnitt, da fortschrittliche Gehäuse den inkrementellen Aufwand absorbieren. Die Größe des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen, die mit 2,5D-Interposern, Fan-out-Wafer-Level- und Chiplet-Montage verbunden ist, wird bis 2031 mit einem CAGR von 6,97 % steigen, da KI- und Hochbandbreitenspeicher-Designs die thermischen und Signalgrenzen der SMT überschreiten. Durchsteckmontage bleibt bei robusten Netzteilen und Militärsteckverbindern unverzichtbar, verliert jedoch Marktanteile, da Press-Fit- und SMT-Varianten die Vibrationsbeständigkeit verbessern. IPC-Klasse-3-Kriterien wandern in Richtung Verbraucher-KI-Geräte, was die Prüfintensität erhöht und Lieferanten mit automatisierten optischen und Röntgenprüflinien begünstigt. Jabil nutzt Mikros Technologies' mikrogefertigte Kühlplatten, um Hotspot-Dichten über 150 W/cm² zu bewältigen, was zeigt, dass thermisches geistiges Eigentum und fortschrittliche Verpackungsfähigkeiten zunehmend miteinander verknüpft sind.

Celestica verzeichnete im dritten Quartal 2024 ein Wachstum von 17 % im Jahresvergleich beim Rechenzentrumsumsatz, nachdem chiplet-fähige Substrate für Grafikprozessormodule eingeführt wurden, was einen Vorteil für frühe Marktteilnehmer verdeutlicht. Automobil-Radarmodule setzen auf Antenna-in-Package-Designs, um Formfaktoren zu verkleinern und gleichzeitig die elektromagnetische Leistung zu verbessern, wodurch der Wert von der Platinen- auf die Gehäuseebene verlagert wird. Obwohl SMT allgegenwärtig bleibt, verlagern sich die profitabelsten Bereiche in Richtung fortschrittlicher Verpackung, wo technische Barrieren die Margen gegenüber asiatischen Hochvolumenanbietern schützen.

Nach Endnutzer: Automobilelektrifizierung treibt das schnellste Segmentwachstum an

Industrieelektronik führte 2025 mit 38,93 % des Umsatzes, verteilt auf Fabrikautomation, Gebäudesysteme, Testausrüstung und Energiesteuerung, wo lange Produktlebenszyklen die inländische Produktion fördern. Automobilelektronik verzeichnet jedoch die stärkste CAGR von 7,54 %, da Elektrofahrzeugplattformen und regulatorische Mandate für fortschrittliche Fahrerassistenzsysteme den Leiterplatteninhalt vervielfachen. Ein einzelner batterie-elektrischer Antriebsstrang erfordert komplexe Wechselrichter-, Ladegerät- und Batteriemanagementsystembaugruppen, von denen jede IPC-Klasse-3-Bauqualität und Rückverfolgbarkeit erfordert. Die Kommunikationsinfrastruktur bleibt stabil, da 5G und Edge-Gateways ausgerollt werden, aber OEMs konsolidieren Lieferanten auf solche mit globaler Präsenz, was die Beteiligung kleiner Betriebe einschränkt. Medizingeräte erzielen überlegene Margen, oft über 12 % brutto, dank Prüfungen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit und Health Canada, die neue Marktteilnehmer abschrecken. Unterhaltungselektronik bleibt preisgetrieben; asiatische Großstandorte behalten die Dominanz, aber Schnellprototypen fließen weiterhin zu lokalen Partnern, wenn Produkt-Roadmaps sich verdichten.

Verteidigungs-, Luft- und Raumfahrt- sowie Satellitenprojekte in niedrigem Erdorbit halten eine gebundene Nachfrage unter den Beschränkungen der Internationalen Vorschriften für den Rüstungshandel aufrecht. SpaceX' Starlink-Roadmap für 42.000 Satelliten unterstützt wiederkehrende vierwöchige Leiterplattenmontagedurchläufe an US-amerikanischen und mexikanischen Standorten. Im Prognosezeitraum untermauert die inkrementelle USD 8-Milliarden-Chance der Automobilindustrie ein überdurchschnittliches Wachstum und stellt sicher, dass der nordamerikanische Markt für Elektronikfertigungsdienstleistungen sich weiter von Verbraucher-Mobiltelefonen hin zu missionskritischer Hardware diversifiziert.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 86,71 % des regionalen Umsatzes aus Elektronikfertigungsdienstleistungen aus und sollen bis 2031 mit einem CAGR von 7,61 % das schnellste Wachstum verzeichnen. Der Markt wird durch Cluster in Texas, Kalifornien, Arizona und North Carolina angetrieben, in denen Tier-1-Anbieter, Halbleiterfabriken und Verteidigungsunternehmen ansässig sind. CHIPS-Act-Mittel konzentrieren den Aufbau von Wafer-Fabriken und fortschrittlichen Verpackungsanlagen in Arizona, Ohio und New York, doch die Montagekapazität hinkt noch hinterher, was zu einer engen regionalen Auslastung führt. Verteidigungs- und Luft- und Raumfahrtverträge, die durch ITAR und Buy-America-Klauseln geregelt werden, verankern die Produktion zusätzlich, da OEMs sensible Programme nicht ins Ausland auslagern können. Infolgedessen genießt der nordamerikanische Markt für Elektronikfertigungsdienstleistungen selbst während Halbleiterabschwüngen eine strukturelle Umsatzuntergrenze.

Kanada trägt eine kleinere Basis zum nordamerikanischen Markt für Elektronikfertigungsdienstleistungen bei. Der Treiber ist die Nischenspezialisierung in der Luft- und Raumfahrtelektronik rund um Montreal und Toronto sowie in der regulierten Medizinelektronik in der Nähe von Ottawa, wo OEMs die Nähe zu Ingenieurszentren und Regulierungsbehörden schätzen. Jabils Ottawa-Erweiterung im August 2025 und Celesticas langjährige Luft- und Raumfahrtprogramme bestätigen den Wachstumspfad. Die ISO-13485-Adoptionsraten übertreffen den US-Durchschnitt, was Kanada in die Lage versetzt, überlaufende NPIs zu übernehmen, wenn US-Tier-1-Linien ausgelastet sind.

Mexiko profitiert von den USMCA-Ursprungsregeln und verzeichnete 2023 ausländische Direktinvestitionen in Höhe von 36,1 Milliarden USD, von denen ein Großteil auf Automobilkabelbaum- und Sensormodullinien in Guadalajara und Tijuana abzielte. Lohnkostenvorteile bleiben attraktiv, doch OEMs verlagern zunehmend höherwertige Radar-, Lidar- und Kamerabauten hierher, um Kosten und Logistik in Einklang zu bringen. Die Beschäftigung in der Elektronikindustrie überstieg bis 2024 700.000 Arbeitnehmer, und die Regierung fördert technische Ausbildungspipelines zur Unterstützung der Montage komplexer Module. Während die US-amerikanische Dominanz bei hochzuverlässigen Verteidigungs- und Medizinarbeiten Mexikos Aufwärtspotenzial begrenzt, wird das Land dennoch die globalen SMT-Durchschnittswerte übertreffen, da das Nearshoring zunimmt.

Grenzüberschreitende Lieferketten werden enger, da Halbleiterfabriken in Arizona fortschrittliche Verpackungssubstrate an Leiterplattenwerke in Jalisco liefern, die dann Unterbaugruppen an endgültige Systemintegratoren in Texas versenden. Diese Anordnung hält die Kosten des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen wettbewerbsfähig gegenüber Asien und erfüllt gleichzeitig Sicherheitsanforderungen. Allerdings stören Schienen- und Hafenstaus entlang der US-mexikanischen Grenze gelegentlich den Fluss, was Infrastrukturlücken aufzeigt, die regionale Planer beheben müssen, um die prognostizierte Entwicklung aufrechtzuerhalten.

Wettbewerbslandschaft

Der nordamerikanische Markt für Elektronikfertigungsdienstleistungen zeigt eine moderate Konzentration: Jabil, Flex, Celestica und Sanmina hielten 2025 einen geschätzten kombinierten Anteil von 35–40 %, während der Rest auf Tier-2-Spezialisten und Eigenfertigungsbetriebe verteilt ist. Asiatische Schwergewichte wie Foxconn, Pegatron, Compal, Quanta und Wistron bauen US-amerikanische und mexikanische Einrichtungen auf, um hyperscale Cloud-Anbieter und Automobil-OEMs zu bedienen, vorbehaltlich der Beschränkungen durch die Internationalen Vorschriften für den Rüstungshandel und Buy-America-Klauseln, was neue Kapazitäten einbringt und den Preiswettbewerb intensiviert. Die Strategie teilt sich in Skalenakteure, die vertikale Integration anstreben, und Nischenanbieter, die regulierte Segmente verteidigen, wo Zertifizierungen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit, IATF 16949 oder der Internationalen Vorschriften für den Rüstungshandel Barrieren schaffen. Jabils Übernahmen von Mikros Technologies und Hanley Energy Group exemplifizieren den Weg der vertikalen Integration, indem thermisches und Stromversorgungs-geistiges Eigentum mit Montage kombiniert wird, um KI-Server-Verträge zu gewinnen.

Plexus und Benchmark konzentrieren sich auf Medizin und Verteidigung und nutzen ISO 13485- und AS9100-Zertifizierungen, um zweistellige Margen aufrechtzuerhalten, selbst wenn die Verbrauchernachfrage nachlässt. Foxconns EV.OS-Plattform droht, Automobil-Hardware durch Standardisierung von Schnittstellen zu kommodifizieren und den Wert auf Software zu verlagern, was die Preismacht von Komplettbaugruppen potenziell erodieren könnte, wenn sie weit verbreitet übernommen wird. Die Technologieadoption beschleunigt sich im gesamten Bereich: maschinenvisiongesteuerte Inline-Inspektion, selektives Löten und KI-basierte Prozesssteuerung senken Fehlerentkommen auf unter 10 ppm bei Klasse-3-Baugruppen und werden bis 2028 zur Grundvoraussetzung. Akteure, die Automatisierungsupgrades nicht finanzieren können, riskieren Margenerosion und Kundenverlust. Die Kapitalmarktstimmung drehte positiv, als der EMS-Index von Lincoln International in Q3 2025 um 20,7 % erholte, was das Vertrauen der Investoren widerspiegelt, dass das Rückverlagerungsvolumen kurzfristige Arbeits- und Compliance-Kosten überwiegt.

Risikofaktoren umfassen Komponentenzuteilungsvolatilität bei Hochbandbreiten-Speicher, PFAS-Ausstiegs-Compliance-Kosten und den alternden Fachkräftepool. Dennoch bestehen Weißraum-Chancen in fortschrittlicher Verpackung, Flüssigkühlbaugruppen und Schnellprototypen für Satelliten in niedrigem Erdorbit. Unternehmen, die diese Nischen beherrschen, sind darauf ausgerichtet, nachhaltige Gewinnströme zu erschließen, selbst wenn die Gesamtmargen anderswo sinken.

Marktführer der nordamerikanischen Elektronikfertigungsdienstleistungen

Jabil Inc.

Flex Ltd.

Celestica Inc.

Sanmina Corporation

Plexus Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Oak Ridge National Laboratory schloss eine Nachrüstung der Kühlmittelverteilungseinheit an seinem Frontier-Supercomputer ab und demonstrierte Energieeinsparungen von 35 %, was Serviceverträge für regionale Anbieter von Elektronikfertigungsdienstleistungen eröffnet.

- November 2025: Jabil übernahm Hanley Energy Group und verbesserte damit Stromverteilungs- und Energiespeicherlösungen für KI-Rechenzentren und Kunden im Bereich Elektrofahrzeugladung.

- November 2025: Kimball Electronics eröffnete ein 28.610 Quadratmeter großes Medizingerätewerk in Indianapolis und konsolidierte die Tampa-Betriebe, um Skaleneffekte bei der Sterilisationsvalidierung und Rückverfolgbarkeitssystemen zu erzielen.

- November 2025: Plexus gewann den Vertrag von Evolv Technology zur gemeinsamen Entwicklung von KI-gestützter Sicherheitsscreening-Hardware und nutzte dabei Schnellprototypen- und fertigungsgerechte Designkompetenz.

Berichtsumfang des nordamerikanischen Marktes für Elektronikfertigungsdienstleistungen

Der Bericht über den nordamerikanischen Markt für Elektronikfertigungsdienstleistungen ist segmentiert nach Servicetyp (Elektronikfertigungsdienstleistungen, Ingenieurdienstleistungen, Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen, sonstige Servicetypen), Geschäftsmodell (Auftragsfertigung (CM), Original Design Manufacturing (ODM), hybride / schlüsselfertige / sonstige Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie (SMT), Durchsteckmontage (THT), fortschrittliche Verpackung / Hybridprozesse), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer (PCs/Desktop/Laptops), Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, sonstige Endnutzer) sowie Geografie (Nordamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenmontage |

| Elektromechanische Montage / Komplettbaugruppen | |

| Prototyping | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Sonstige Servicetypen |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackung / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko |

| Nach Servicetyp | Elektronikfertigungsdienstleistungen | Leiterplattenmontage |

| Elektromechanische Montage / Komplettbaugruppen | ||

| Prototyping | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Sonstige Servicetypen | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackung / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Elektronikfertigungsdienstleistungen im Jahr 2026?

Er erzielte im Jahr 2026 einen Umsatz von 207,98 Milliarden USD und soll bis 2031 283,91 Milliarden USD erreichen.

Welcher Servicetyp wächst in der regionalen Elektronikfertigung am schnellsten?

Elektromechanische Montage und Komplettbaugruppen werden voraussichtlich mit einer CAGR von 6,72 % aufgrund der Nachfrage nach integrierten Systembaugruppen expandieren.

Warum verlagern Automobil-OEMs die Elektronikmontage zurück?

Elektrofahrzeugplattformen und Mandate für fortschrittliche Fahrerassistenzsysteme erhöhen den Leiterplatteninhalt und erfordern Schnellprototypen, die lokale Einrichtungen schneller liefern als offshore-Großstandorte.

Welche regulatorische Änderung beeinflusst die Zeitpläne der Medizingerätefertigung?

Die Qualitätsmanagementsystemverordnung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit vom Februar 2026 harmonisiert 21 CFR Teil 820 mit ISO 13485:2016 und verpflichtet OEMs, mit zertifizierten Auftragsfertigern zusammenzuarbeiten.

Wie beeinflusst das CHIPS- und Wissenschaftsgesetz die regionale Kapazität?

Es weist USD 36,4 Milliarden für Fabriken und Verpackungsanlagen zu und schafft nachgelagerte Nachfrage nach Leiterplatten- und Komplettbaugruppen-Linien, die Auftragsfertiger nun in ganz Nordamerika hinzufügen.

Welcher Fertigungsprozess bietet das höchste Margenaufwärtspotenzial?

Fortschrittliche Verpackung und Hybridprozesse, einschließlich 2,5D-Interposer und Fan-out-Wafer-Level-Techniken, weisen aufgrund technischer Komplexität und Kapitalintensität höhere Margen auf.

Seite zuletzt aktualisiert am: