Marktgröße und Marktanteil der Elektronikfertigungsdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

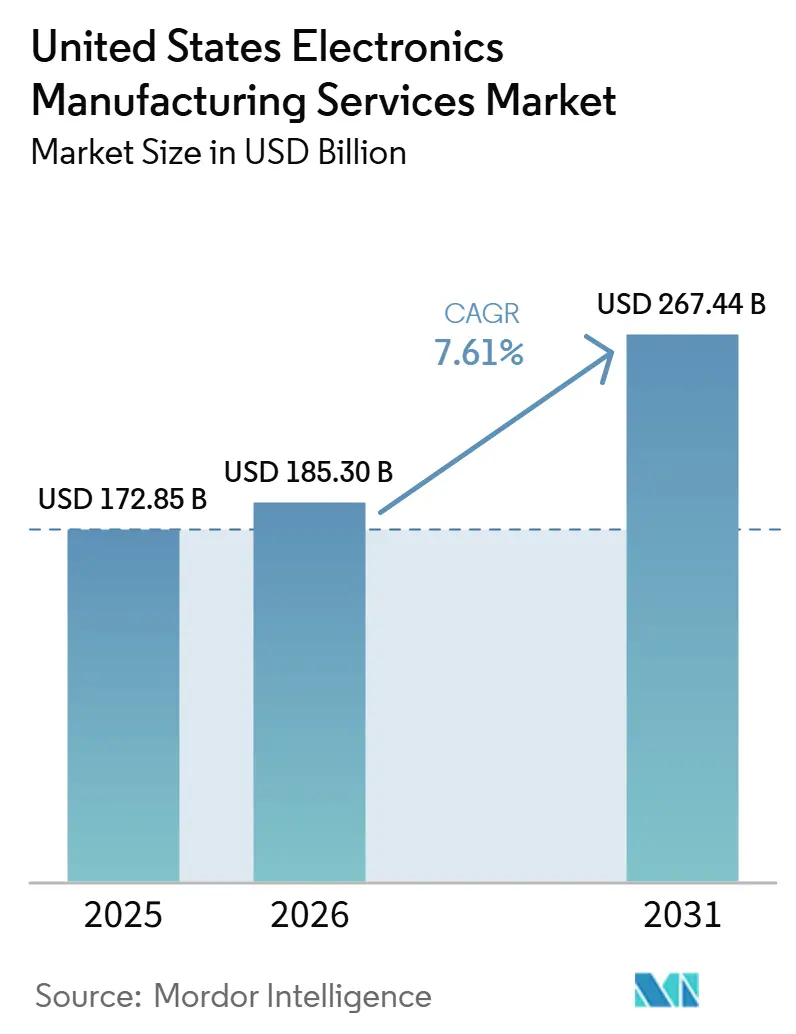

| Marktgröße im Basisjahr (2025) | 172.85 Milliarden US-Dollar |

| Marktgröße (2026) | 185.30 Milliarden US-Dollar |

| Marktgröße (2031) | 267.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Elektronikfertigungsdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten wird im Jahr 2026 voraussichtlich von 172,85 Milliarden USD im Jahr 2025 und 185,30 Milliarden USD im Jahr 2026 auf 267,44 Milliarden USD bis 2031 anwachsen, was einem CAGR von 7,61 % zwischen 2026 und 2031 entspricht. Die Einführung von Generative-AI-Hardware, die Lokalisierung von Antriebssträngen für Elektrofahrzeuge sowie staatliche Anreize wie der CHIPS and Science Act bilden gemeinsam die Grundlage für eine robuste Nachfrage und treiben gleichzeitig die Verlagerung der Montage in die Nähe inländischer Fertigungsanlagen voran. Tier-1-Auftragshersteller skalieren Advanced-Packaging-Linien, um Chiplet-Integrationsprogramme zu erschließen, während mittelständische Anbieter sich durch schlüsselfertige Neuprodukteinführungspakete differenzieren, die Prototypenzyklen verkürzen. Anhaltende Fachkräftemangel und volatile Preise für passive Bauelemente hemmen die Margenausweitung und fördern die rasche Einführung kollaborativer Roboter und Predictive-Maintenance-Analysen entlang von SMT-Linien. Vertragliche Risikoteilungsklauseln für Standardkomponenten und eine Hinwendung zu hybriden Geschäftsmodellen entwickeln sich zu den dominierenden Antworten auf die Volatilität der Lieferkette.

Wichtigste Erkenntnisse des Berichts

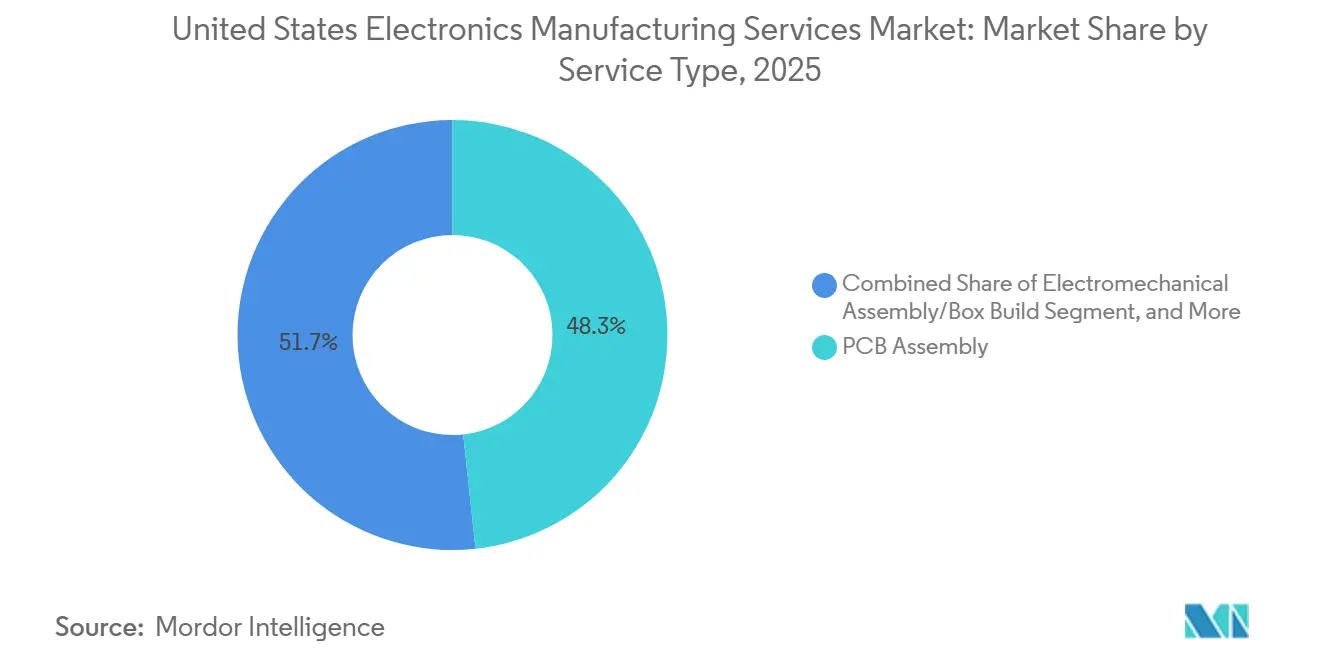

- Nach Dienstleistungsart entfiel auf das Teilsegment Leiterplattenbestückung im Jahr 2025 ein Marktanteil von 48,29 % am Markt für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten, während elektromechanische Montage und Box-Build bis 2031 mit einem CAGR von 8,65 % wachsen sollen.

- Nach Geschäftsmodell hielt Auftragsfertigung im Jahr 2025 einen Umsatzanteil von 71,93 % am US-Markt für Elektronikfertigungsdienstleistungen, während das Segment Original Design Manufacturing (ODM) bis 2031 mit einem CAGR von 9,97 % expandiert.

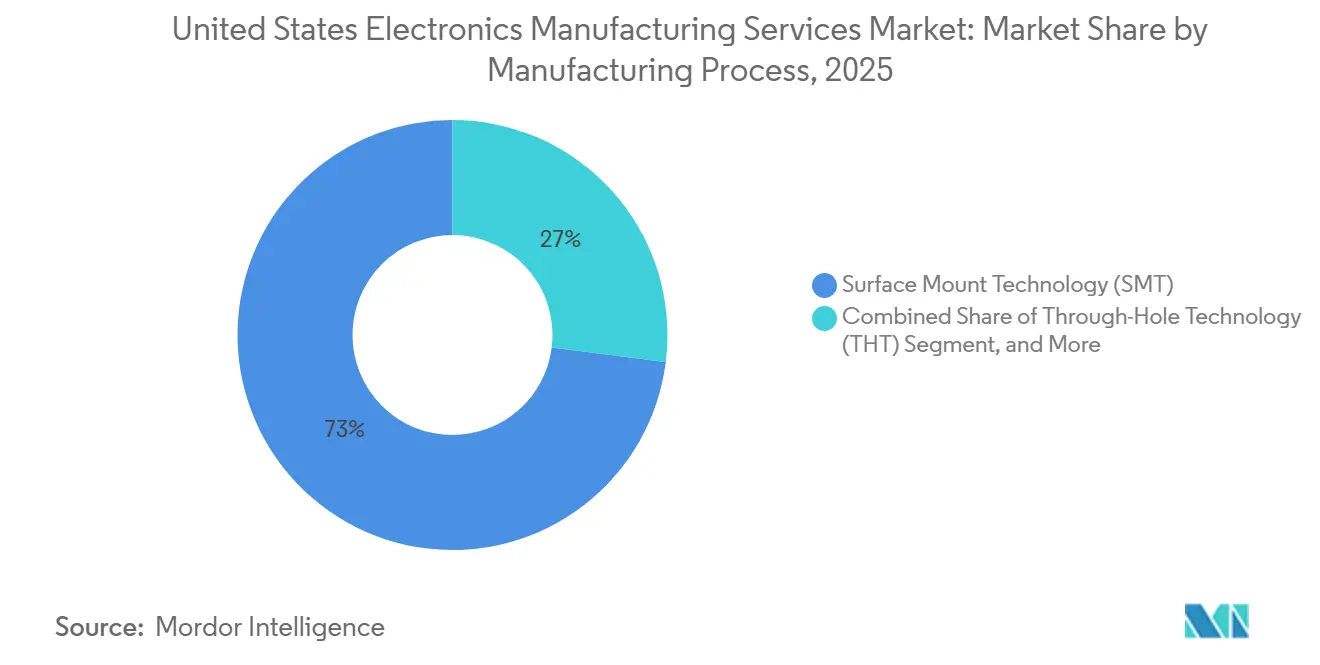

- Nach Fertigungsverfahren entfiel auf die Oberflächenmontagetechnologie (SMT) im Jahr 2025 ein Anteil von 72,99 % an der Marktgröße für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten, und Advanced Packaging sowie Hybridprozesse schreiten bis 2031 mit einem CAGR von 9,67 % voran.

- Nach Endnutzer führte das Kommunikationssegment den Markt für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten im Jahr 2025 mit einem Marktanteil von 25,17 % an und soll bis 2031 den schnellsten CAGR von 10,55 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Rückverlagerungsanreize und CHIPS-Act-Subventionen | +2.1% | Arizona, Texas, Ohio, New York | Mittelfristig (2–4 Jahre) |

| Boom bei Generativer-KI-Hardware mit Bedarf an hochgemischter, hochgeschwindigkeits-Montage | +1.5% | Kalifornien, Washington, Texas | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Automobilelektronik auf Elektrofahrzeug-Antriebsstränge und ADAS | +1.3% | Michigan, Tennessee, Georgia, Texas | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach sicherer, ITAR-konformer Verteidigungsproduktion | +1.1% | Kalifornien, Virginia, Massachusetts, Arizona | Langfristig (≥ 4 Jahre) |

| Miniaturisierung von Medizingeräten treibt Präzisions-SMT-Einführung voran | +0.9% | Minnesota, Kalifornien, Massachusetts | Mittelfristig (2–4 Jahre) |

| Tier-2- und Tier-3-OEMs lagern NPI für Markteinführungsgewinne aus | +0.7% | Kalifornien, Massachusetts, New York, Texas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Rückverlagerungsanreize und CHIPS-Act-Subventionen

Staatliche Anreize senkten die Nachsteuerkosten für neue SMT- und optische Inspektionsanlagen im Rahmen des Advanced Manufacturing Investment Credit um 25 % und machten marginale Geschäftsfälle rentabel. Fast der gesamte CHIPS-Förderungspool von 39 Milliarden USD war bis Ende 2025 vergeben, darunter 6,6 Milliarden USD an TSMC, 7,86 Milliarden USD an Intel und 4,74 Milliarden USD an Samsung, jeweils gebunden an kolokalierte Kapazitäten für fortschrittliche Verpackung, die von inländischen Partnern für Elektronikfertigungsdienstleistungen abhängen. Daten der Reshoring Initiative bestätigen 244.000 angekündigte US-Fertigungsarbeitsplätze im Jahr 2024, wobei Computer und Elektronik mit 35 % den höchsten Anteil seit Beginn der Erfassung ausmachten.[1]Reshoring Initiative, „2024 Data Report”, reshortenow.org Zusammen verkürzen diese Hebel die Design-für-Fertigbarkeits-Schleifen, indem die Montage innerhalb einer eintägigen LKW-Fahrt von der Waferproduktion gebracht wird.

Miniaturisierung von Medizingeräten treibt Präzisions-SMT-Einführung voran

Implantierbare Kardioverter-Defibrillatoren, Insulinpumpen und tragbare Ultraschallsonden sind heute auf 01005-Passivbauelemente und µBGAs angewiesen, die Platziertoleranzen von weniger als 30 µm erfordern, was Anbieter von Elektronikfertigungsdienstleistungen dazu veranlasst, Bestückungsköpfe und Röntgeninspektionslinien aufzurüsten. ISO-13485-Audits erfordern zunehmend eine Rückverfolgbarkeit bis auf einzelne Spulenchargen, was Fabriken dazu veranlasst, Lasermarkierungs- und automatisierte Datenerfassungssysteme einzusetzen, die elektronische Gerätehistoriendatensätze in Echtzeit speisen. Anbieter mit hauseigenem Mikrolaserschweißen und Schutzlackierungskabinen gewinnen mehr Aufträge, da sie vollständig fertige Baugruppen liefern können, die zur Sterilisation bereit sind, und so die OEM-Validierungszyklen um mehrere Wochen verkürzen. Das Nettoergebnis ist ein stetiger Zufluss von Niedrigvolumen-, Hochmargen-Medizinprogrammen, die die Nachfrage nach Präzisions-SMT-Kapazitäten auf US-amerikanischen Standorten stärken.

Tier-2- und Tier-3-OEMs lagern NPI für Markteinführungsgewinne aus

Mittelgroße Hersteller von Medizingeräten, industriellen IoT-Geräten und Netzwerkgeräten übergeben die Einführung neuer Produkte an Partner für Elektronikfertigungsdienstleistungen, damit sich interne Teams auf Software und regulatorische Einreichungen konzentrieren können. Plexus meldete im Geschäftsjahr 2025 ein zweistelliges Wachstum beim schlüsselfertigen NPI-Umsatz, wobei die durchschnittlichen Prototyp-zu-Pilot-Zyklen für Klasse-II-Geräte auf unter 12 Wochen sanken. Flex stellte fest, dass drei seiner fünf größten industriellen IoT-Gewinne im Kalenderjahr 2025 als vollständig schlüsselfertige Deals strukturiert waren, die Komponentenbeschaffung, Testvorrichtungsdesign und Erstmustervalidierung umfassten. Jabil ergänzte, dass die Bündelung von Design-für-Fertigbarkeits-Überprüfungen mit der Lieferkettenorchestrierung die Häufigkeit von Änderungsaufträgen um 30 % reduzierte, was Ingenieurkapazitäten bei kleineren OEMs freisetzt und die Gesamtnachfrage nach inländischen NPI-Slots erhöht.

Steigende Nachfrage nach sicherer, ITAR-konformer Verteidigungsproduktion

Die Trusted-Supplier-Vorschriften des Verteidigungsministeriums schließen ausländische Montage für viele Avionik-, Radar- und Kommunikationssysteme aus und lenken mehr als 2 Milliarden USD an Elektronikaufträgen aus dem Jahr 2024 an inländische Elektronikfertigungsdienstleister um, die für den Umgang mit kontrollierten nicht klassifizierten Informationen zertifiziert sind.[2]Trusted-Supplier-Programm des Verteidigungsministeriums, Trusted Supplier Program,

defense.gov Das aus acht Knotenpunkten bestehende Microelectronics-Commons-Netzwerk finanziert Prototypenlose, die von der Wafer-Vereinzelung bis zum Leiterplattentest im Inland verbleiben müssen, und sichert so einen mehrjährigen Auftragsbestand für Einrichtungen mit gesicherten Datenräumen und Cybersecurity Maturity Model Certification Level 2. Sanmina, Jabil und Celestica haben im Jahr 2025 jeweils ihre ITAR-zugelassenen Produktionsflächen erweitert und nennen Radarsignalprozessoren sowie Satellitenbus-Avionik als primäre Wachstumstreiber.[3]Sanmina Corporation, "Geschäftsbericht (Formular 10-K) für das Geschäftsjahr 2024," sanmina.com Diese gebundene Auftragspipeline schützt die Anbieter vor Konsumenten-Elektronikzyklen und verbessert den langfristigen Wachstumsausblick für sichere Elektronikfertigungsdienstleistungen in den USA.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel in der US-amerikanischen Elektronikfertigung | -1.0% | Arizona, Texas, Ohio | Kurzfristig (≤ 2 Jahre) |

| Margenverengung durch Preisschwankungen bei Standardbauelementen | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Fragile Leiterplatten-Lieferkette für fortschrittliche Substrate | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und IP-Verlust, die cloudbasierte Zusammenarbeit einschränken | -0.5% | National, Verteidigungs- und Medizinkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel in der US-amerikanischen Elektronikfertigung

Im Jahr 2025 hob das Bureau of Labor Statistics eine erhebliche Herausforderung im Bereich der Elektronikfertigung hervor und meldete eine Vakanzrate von 12 %. Dieser Mangel verlängerte die mittlere Besetzungszeit für IPC-A-610-Klasse-3-Stellen auf über 90 Tage.[4]U.S. Bureau of Labor Statistics, „Occupational Employment and Wage Statistics: Electronics Assemblers”, bls.gov Infolge dieser Vakanzen stiegen die Lohnprämien um 18 % im Jahresvergleich. Dieser Lohnanstieg hatte spürbare Auswirkungen und reduzierte das EBIT der Anbieter um etwa 120 Basispunkte. Darüber hinaus hat der Arbeitskräftemangel die Einführung kollaborativer Roboter auf SMT-Linien beschleunigt, was den Drang der Branche zur Automatisierung unterstreicht. Während Zertifikatsprogramme an Community Colleges darauf abzielen, diesen Mangel zu beheben, werden ihre Auswirkungen erst 2027 spürbar sein, was zu einem prognostizierten Rückgang des kurzfristigen Wachstums um 0,7 % führt.

Margenverengung durch Preisschwankungen bei Standardbauelementen

Anfang 2024 erlitten die Preise für mehrschichtige Keramikkondensatoren einen erheblichen Einbruch und fielen um 35 %. Jedoch erholten sich diese Preise nur sechs Monate später um 22 %. Diese Preisvolatilität beeinträchtigte nicht nur Festpreis-Verträge für Elektronikfertigungsdienstleistungen, sondern führte auch dazu, dass Unternehmen wie Sanmina an den Verhandlungstisch kamen und Anpassungen ihrer Weitergabeklauseln forderten. Gleichzeitig standen börsennotierte Unternehmen vor Herausforderungen, da Bestandsabschreibungen, hauptsächlich aufgrund von Mikrocontroller-Neudesigns, ihre Betriebsmargen zwischen 2023 und 2025 um 80 Basispunkte reduzierten. Infolgedessen führte diese Margenverengung zu einer Abwärtskorrektur des prognostizierten CAGR um 0,5 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Wachstum der Systemmontage übertrifft die Leiterplattenbestückung

Der Umsatz aus elektromechanischer Montage und Box-Build soll bis 2031 mit einem CAGR von 8,65 % wachsen und damit den Vorsprung der Leiterplattenbestückung als größtes Teilsegment des US-Markts für Elektronikfertigungsdienstleistungen mit 48,29 % im Jahr 2025 stetig verringern. Dieser Anstieg spiegelt die Auslagerung von Batteriemanagementsystemen und ADAS-Rechenmodulen durch Automobilhersteller an inländische Partner wider, die Gehäusefertigung, Kabelbäume und funktionale End-of-Line-Tests bündeln können. Tier-1-Anbieter nutzen ihre Einkaufsmacht für Aluminiumgehäuse und Hochstromsammelschienen und amortisieren die Werkzeugkosten über mehrere Fahrzeugplattformen – eine Dynamik, die kleinere werkseigene Betriebe nicht replizieren können.

Die Leiterplattenbestückung bleibt für Smartphones, Router und Industriesteuerungen unverzichtbar, doch ihr Stückvolumen flacht ab, da sich die Upgrade-Zyklen bei Verbrauchern verlängern. Prototypenaufträge von KI-Hardware-Start-ups gleichen diese Schwäche teilweise aus und bringen kurzläufige, hochlagige Arbeiten in hochpreisige Class-3-Linien. Engineering-Dienstleistungen im Zusammenhang mit Design for Manufacturability sind zum Mindeststandard geworden, und Anbieter, die In-Circuit-Test-Entwicklung auf demselben Campus durchführen können, gewinnen einen größeren Anteil an Folgeproduktionsaufträgen. Logistikdienstleistungen runden schlüsselfertige Verträge ab, indem sie OEMs von der Komponentenfinanzierung entlasten – ein entscheidender Vorteil in kapitalintensiven Nischen der Medizin- und Industriebranche.

Nach Geschäftsmodell: Hybride und schlüsselfertige Verträge gewinnen an Dynamik

Die Auftragsfertigung entfiel im Jahr 2025 auf einen Anteil von 71,93 % am Umsatz des US-Markts für Elektronikfertigungsdienstleistungen, doch das Segment Original Design Manufacturing (ODM) schreitet mit einem CAGR von 9,97 % voran, da OEMs Einzelrechnungslösungen suchen, die Materialien, Montage und regulatorische Dokumentation abdecken. Im Rahmen von Schlüsselfertigverträgen übernehmen Elektronikfertigungsdienstleister das Risiko der Komponentenbeschaffung, halten Pufferbestände vor und verwalten Lieferantenbewertungen – Merkmale, die für Medizingerätestartups attraktiv sind, die unter Druck stehen, FDA-Einreichungsfristen einzuhalten. Hybridverträge schützen Firmware- und Algorithmus-IP für den Kunden, während Leiterplattenlayout und Testvorrichtungsdesign an den Elektronikfertigungsdienstleister delegiert werden, was Kerntechnologie schützt und gleichzeitig die Fertigung beschleunigt.

Original Design Manufacturing bleibt ein Nischenpfad, der sich auf White-Label-Netzwerkgeräte und Point-of-Sale-Terminals konzentriert, bei denen die Differenzierung gering ist. Dennoch bieten Hybridmodelle einen Einstieg für OEMs, die zögern, die Kontrolle abzugeben, und Plexus meldete im Jahr 2025 zweistellige Zuwächse aus solchen Engagements. Da die Unberechenbarkeit der Lieferkette anhält, verschaffen Rechnungskonsolidierung und schnellere Engineering-Change-Order-Zyklen dem Hybridsegment einen dauerhaften strukturellen Vorteil im Markt für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten.

Nach Fertigungsprozess: Fortschrittliche Verpackung definiert Systemintegration neu

Die Oberflächenmontagetechnologie (SMT) entfiel im Jahr 2025 auf 72,99 % des Prozessumsatzes, doch Advanced Packaging und Hybridprozesse wachsen mit einem gesunden CAGR von 9,67 %. Fan-out-Wafer-Level-, 2,5D-Interposer- und Through-Silicon-Via-Techniken befinden sich nun neben der traditionellen SMT in denselben Gebäuden, um Yield-Learning-Schleifen bei KI-Beschleunigern und SiC-Leistungsmodulen zu verkürzen. Elektronikfertigungsdienstleister mit Reinräumen und Die-Bond-Fähigkeiten erzielen Premiumpreise, da Yield-Abweichungen, die spät im Prozessablauf entdeckt werden, den Kapitalwert eines Projekts erheblich belasten können.

Die Durchsteckmontage bleibt in Leistungsumwandlungsmodulen und Avionik bestehen, obwohl ihr Anteil weiter sinkt, da vibrationsfeste SMT-Gehäuse Einzug in Mil-Aero-Kataloge halten. Intels Plan, Foveros-Dienste externen Kunden anzubieten, unterstreicht die zunehmende Verwischung der Grenze zwischen OSAT- und Elektronikfertigungsdienstleister-Bereichen und schafft einen zukünftigen Markt, in dem verpackte Chiplets, Systemplatinen und Thermalbaugruppen vollständig montiert und getestet das Werk verlassen. Die Kapitalintensität steigt, aber auch die Wechselkosten für Kunden, sobald eine Linie qualifiziert ist, was den Marktanteil für frühe Anwender zementiert.

Nach Endnutzer: Automobilelektronik verzeichnet das schnellste Wachstum

Der Kommunikationssektor lieferte im Jahr 2025 25,17 % der Nachfrage im US-Markt für Elektronikfertigungsdienstleistungen und soll bis 2031 den schnellsten CAGR von 10,55 % verzeichnen. Er umfasst Cloud- und Rechenzentrumsinfrastruktur, Telekommunikationsinfrastruktur, Unternehmensvernetzung, Rechenzentrumsvernetzung, Satellitenkommunikationselektronik sowie Kabel- und Breitbandinfrastrukturausrüstung. Diese Teilsektoren stellen unterschiedliche Fertigungsanforderungen und machen die Kommunikation zu einem der technisch anspruchsvollsten und strategisch bedeutsamsten Vertikale für inländische Elektronikfertigungsdienstleister.

Medizinprodukte verzeichnen ein stetiges mittleres einstelliges Wachstum, dank der Miniaturisierung von Implantaten und kontinuierlich überwachenden Wearables, die ein ISO-13485-Qualitätsmanagementsystem und strenge Design-History-Files erfordern. Cloud- und Rechenzentrumsinfrastruktur ist ein wichtiger Teilsektor innerhalb des Kommunikationssegments für US-Elektronikfertigungsdienstleister. Führende Hyperscaler, darunter Amazon Web Services, Microsoft Azure, Google Cloud, Meta und Oracle, investieren weiterhin stark in KI-Infrastruktur. Luft- und Raumfahrt- sowie Verteidigungsplatinen laufen fast ausschließlich über vertrauenswürdige Lieferkettenkanäle, was eine Grundauslastung auch dann sicherstellt, wenn die Konsumenten-Elektronik abkühlt.

Geografische Analyse

Arizona, Texas, Ohio und New York haben von 2022 bis 2025 mehr als 60 % der neuen Investitionen in Halbleiter und fortschrittliche Verpackung auf sich vereint und damit konzentrische Expansionen im Bereich der Elektronikfertigungsdienstleistungen katalysiert, die Transitzeiten und logistische Risiken reduzieren. Jeder angekündigte Fab-Komplex, vom 65-Milliarden-USD-Campus von TSMC bis zum 100-Milliarden-USD-Ohio-Projekt von Intel, erfordert ein Netz von Tier-1- und Tier-2-Partnern für Elektronikfertigungsdienstleistungen innerhalb eines einstündigen LKW-Radius, um hochwertige Baugruppen just-in-time zu liefern.

Kalifornien und Massachusetts behalten ihren Vorteil in designorientierten Nischen wie implantierbaren Medizingeräten, Raumfahrtavionik und KI-Prototypen-Blades, wo die Dichte an Ingenieurtalenten die höheren Arbeitskosten überwiegt. Unterdessen profitiert der pazifische Nordwesten von den KI-Server-Rollouts der Hyperscaler, was Washington-basierten Anlagen für Elektronikfertigungsdienstleistungen eine stetige Warteschlange von Niedrigvolumen-, Hochmisch-Builds beschert, die an Cloud-Nachfragespitzen gebunden sind.

Der Mittlere Westen, verankert durch Michigan und Tennessee, schwenkt von Verbrennungsmotor-Kabelbäumen auf Leistungselektronikmodule für Elektrofahrzeuge um, unterstützt durch staatliche Anreize, die mit den Steuergutschriften des Inflation Reduction Act zusammenpassen. Bundesbeschaffungsregeln wie der Trade Agreements Act schaffen Rückenwind, indem sie nicht-US-amerikanische Baugruppen für sensible Kategorien ausschließen, während bevorstehende EPA-PFAS-Beschränkungen Compliance-Hürden erhöhen werden, die kleinere regionale Betriebe möglicherweise zur Konsolidierung oder zum Marktaustritt zwingen.

Wettbewerbslandschaft

Der US-Markt für Elektronikfertigungsdienstleistungen ist mäßig konzentriert, wobei Jabil, Flex, Sanmina, Celestica und Plexus zu den bedeutenden Marktteilnehmern zählen. Marktführer investierten Hunderte von Millionen in kollaborative Roboter für Pick-and-Place, KI-gestützte automatische optische Inspektion und digitale Zwillinge für Liniensimulationen mit dem Ziel, die Arbeitsstunden bis 2027 um 20 % zu reduzieren. Nur eine Handvoll US-amerikanischer Elektronikfertigungsdienstleister verfügt derzeit über Class-1000-Reinräume, Plasma-Vorbehandlung und Thermokompressionsbonder, die für Chiplet-Packaging erforderlich sind, was eine hohe Eintrittsbarriere darstellt.

Mittelständische Spezialisten gedeihen, indem sie ITAR-Konformität, ISO-13485-Dokumentation und schnelle Neuprodukteinführungsslots anbieten, die größere Werke aufgrund von Auslastungsbeschränkungen ablehnen. Die Nutzung von Schlüsselfertig- und Hybridverträgen verkürzt die Zyklen von Angebot bis Zahlungseingang und begünstigt Anbieter mit einheitlichen ERP-Plattformen, die Echtzeit-Bestandsverwaltung und Lieferantenbewertung ermöglichen. Weißer Fleck besteht in der sicheren Lieferkettenorchestrierung sowie in der kombinierten Advanced-Packaging- und Leiterplattenmontage – Nischen, die weniger als 10 inländische Unternehmen von Anfang bis Ende bedienen können.

Die Technologie-Roadmaps divergieren: Skalenführer verdoppeln ihre Investitionen in Automatisierung und kapitalintensives Advanced Packaging, während Spezialisten in funktionsübergreifende Engineering-Teams investieren, um regulatorische Audits und zeitkritische Engineering-Change-Orders zu bewältigen. Das Ergebnis ist ein Koexistenzmodell, bei dem beide Extreme wachsen, während die Wettbewerbskämpfe im mittleren Segment zunehmen, dem es an Skalierung oder Spezialisierung mangelt.

Marktführer der Elektronikfertigungsdienstleistungen in den Vereinigten Staaten

-

Jabil Inc.

-

Flex Ltd.

-

Sanmina Corporation

-

Plexus Corp.

-

Benchmark Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Flex und Cerebras Systems weiteten ihre Partnerschaft aus, um die US-amerikanische Fertigung von Wafer-Scale-KI-Computersystemen zu skalieren, und stärkten damit Flex's Position als wichtiger inländischer Elektronikfertigungsdienstleister für die Produktion von KI-Hardware der nächsten Generation.

- Dezember 2025: Celestica schloss die Umrüstung seines Campus in Richardson, Texas, im Wert von 90 Millionen USD ab und fügte einen Class-1000-Reinraum sowie Thermokompressionsbondingwerkzeuge hinzu, um Chiplet-basierte KI-Beschleunigermodule zu unterstützen, wobei die ersten Kundenlieferungen für das zweite Quartal 2026 geplant sind.

- November 2025: Jabil nahm eine Advanced-Packaging-Linie im Wert von 150 Millionen USD in seinem Werk in Chandler, Arizona, in Betrieb, das 19 Kilometer vom TSMC-Werk entfernt liegt und Fan-out-Wafer-Level-Packaging-Volumina von bis zu 20.000 Panels pro Monat bis Mitte 2026 ermöglicht.

- Oktober 2025: Flex eröffnete ein dediziertes Neuprodukteinführungszentrum für Medizinprodukte in San Jose, Kalifornien, mit ISO-13485-Reinräumen und Rapid-Prototyping-Labors, die darauf ausgelegt sind, die Design-Verifikationszyklen für Wearables und minimal-invasive Chirurgieinstrumente um 30 % zu verkürzen.

Berichtsumfang des Marktes für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten

Der Bericht über den Markt für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten ist segmentiert nach Dienstleistungsart (Leiterplattenbestückung, Elektromechanische Montage/Systemmontage, Prototyping, Sonstige Elektronikfertigungsdienstleistungen, Ingenieurdienstleistungen, Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen, Sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung, ODM, Hybrid/Schlüsselfertig), Fertigungsprozess (SMT, THT, Fortschrittliche Verpackung), Endnutzer (Mobilgeräte, Verbraucher, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, Sonstige). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Systemmontage | |

| Prototyping | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybrid / Schlüsselfertig / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage-Technologie (THT) |

| Fortschrittliche Verpackung / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Verbraucherelektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Systemmontage | ||

| Prototyping | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybrid / Schlüsselfertig / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage-Technologie (THT) | ||

| Fortschrittliche Verpackung / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Verbraucherelektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben im Markt für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten bis 2031 sein?

Der Markt für Elektronikfertigungsdienstleistungen in den Vereinigten Staaten soll bis 2031 267,44 Milliarden USD erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für US-amerikanische Auftragshersteller?

Der Gesamtmarktumsatz soll von 2026 bis 2031 mit einem CAGR von 7,61 % steigen.

Welches Segment der Elektronikfertigungsdienstleistungen wächst bis 2031 am schnellsten?

Der Kommunikationssektor soll mit einem CAGR von 10,55 % wachsen und damit alle anderen Endnutzersegmente übertreffen.

Warum gewinnen schlüsselfertige Verträge an Beliebtheit?

Schlüsselfertige Modelle übertragen das Risiko der Komponentenbeschaffung und Bestandshaltung auf den Anbieter von Elektronikfertigungsdienstleistungen und beschleunigen die Einführung neuer Produkte für Medizingeräte- und industrielle IoT-Unternehmen.

Wie beeinflusst der Arbeitskräftemangel die Automatisierung?

Eine Vakanzrate von 12 % für zertifizierte Montagekräfte veranlasst Anbieter, kollaborative Roboter und Predictive Maintenance einzusetzen, um Margen aufrechtzuerhalten.

Welche Regionen ziehen die meisten Kapazitätserweiterungen im Bereich der Elektronikfertigungsdienstleistungen an?

Arizona, Texas, Ohio und New York haben gemeinsam mehr als 60 % der angekündigten Investitionen im Zusammenhang mit CHIPS-Act-Halbleiterfabriken auf sich vereint.

Seite zuletzt aktualisiert am: