Marktgröße und Marktanteil des Leiterplattenmarkts in Südostasien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

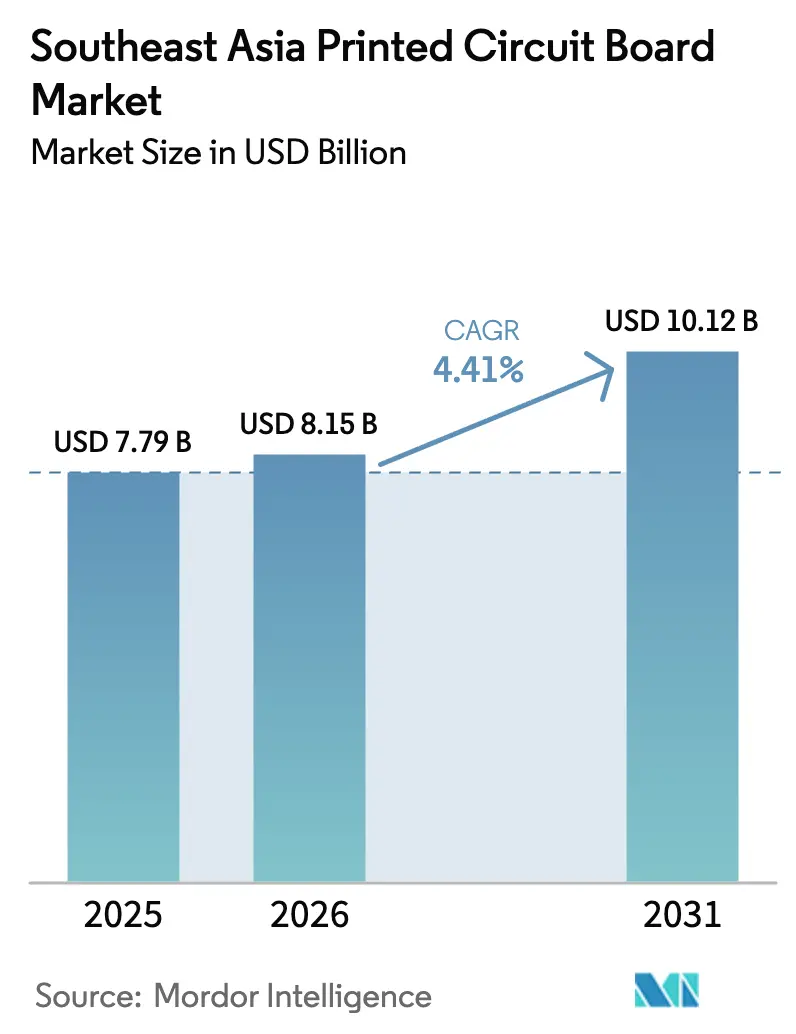

| Marktgröße im Basisjahr (2025) | 7.79 Milliarden US-Dollar |

| Marktgröße (2026) | 8.15 Milliarden US-Dollar |

| Marktgröße (2031) | 10.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

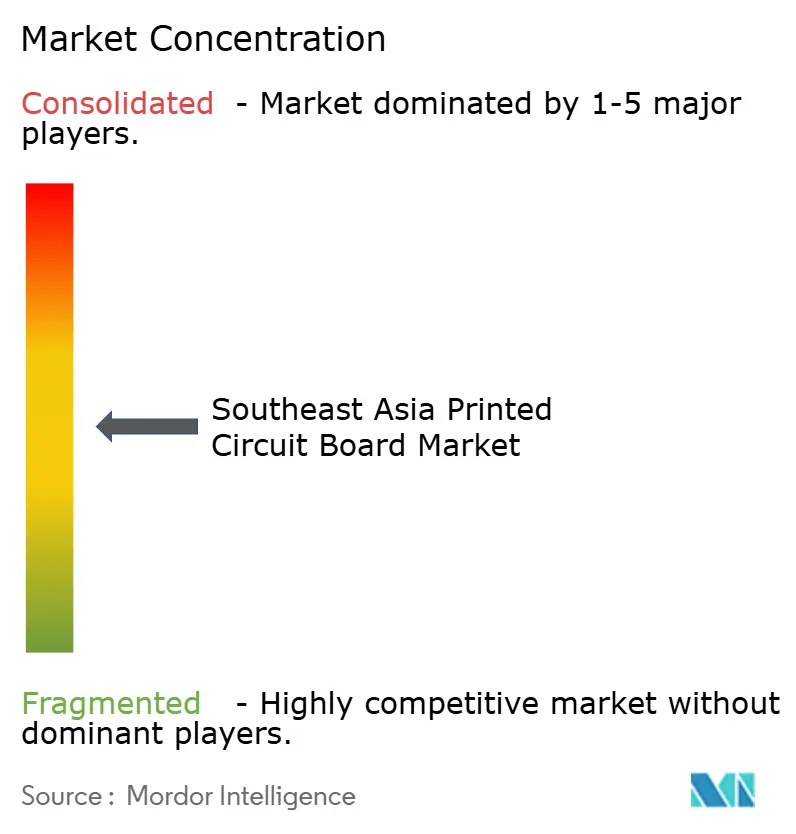

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Leiterplattenmarkts in Südostasien von Mordor Intelligence

Der Leiterplattenmarkt in Südostasien wurde im Jahr 2025 auf 7,79 Milliarden USD bewertet und soll von 8,15 Milliarden USD im Jahr 2026 auf 10,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,41 % während des Prognosezeitraums (2026–2031). Thailand dominiert die aktuelle Produktion, da mehr als 60 taiwanesische und chinesische Leiterplattenhersteller zwischen 2023 und 2025 Kapazitäten für mehrlagige Platten und Hochdichte Verbindungen in das Land verlagert haben, während Vietnam die stärkste Expansion verzeichnen soll, da globale Elektronikhersteller Linien für flexible Schaltungen und Substrate in den nördlichen Industrieclustern des Landes aufbauen. Die Verlagerung der Fertigung von Server- und KI-Hauptplatinen vom chinesischen Festland, der beschleunigte Ausbau eigenständiger 5G-Netze, die verlustarme HF-Laminate erfordern, sowie wachsende Programme zur Elektrifizierung des Automobilsektors, die Hochkupfer-Leiterplatten in Antriebsstränge von Zweirädern einbringen, sind wesentliche Treiber. Das Wettbewerbsverhalten verändert sich, da taiwanesische Substratführer mit japanischen Platzhirschen um KI-Server-Aufträge wetteifern, lokale Marktführer modifizierte halbadditive Prozesse einsetzen, um 15-µm-Leiterbahnbreiten zu erfüllen, und westliche Anbieter ihre Qualitätsnachweise nutzen, um Radar- und ADAS-Nischen zu verteidigen. Zusammengenommen positionieren diese Trends den Leiterplattenmarkt in Südostasien als strategische Alternative zu ostasiatischen Lieferketten und nicht lediglich als kostengünstigen Montagestandort.

Wichtigste Erkenntnisse des Berichts

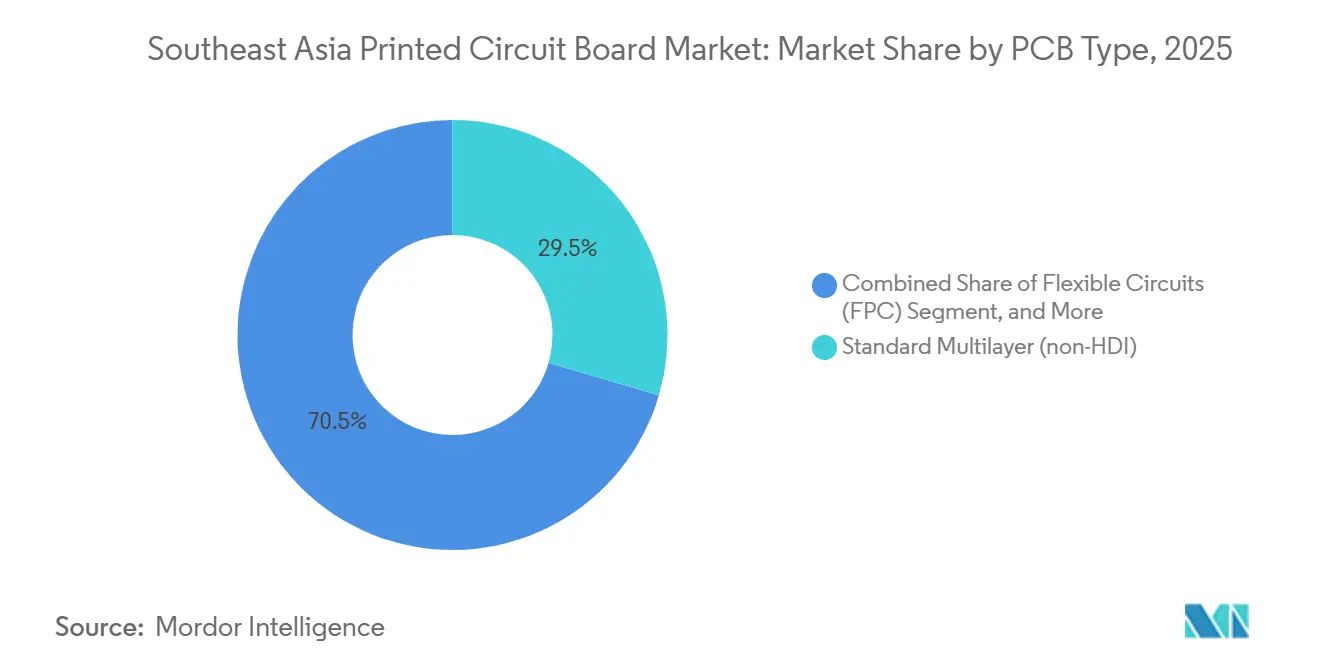

- Nach Leiterplattentyp erzielten Standard-Mehrlagen-Nicht-HDI-Platten im Jahr 2025 einen Umsatzanteil von 29,53 %; flexible Schaltungen sollen bis 2031 mit einem CAGR von 5,23 % wachsen.

- Nach Substratmaterial entfiel auf Glas-Epoxid FR-4 im Jahr 2025 ein Anteil von 43,19 % am Leiterplattenmarkt in Südostasien, während Hochgeschwindigkeits-Laminate mit geringem Verlust voraussichtlich den schnellsten CAGR von 5,46 % bis 2031 verzeichnen werden.

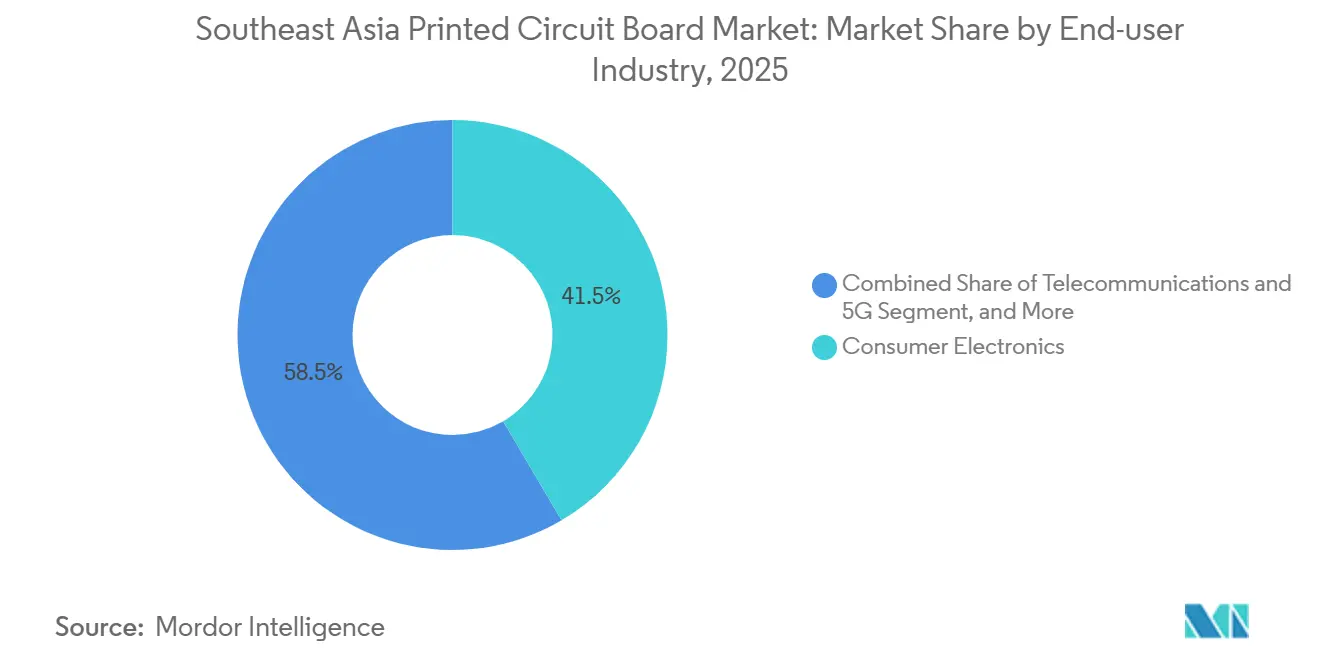

- Nach Endverbraucherbranche führte die Unterhaltungselektronik die Nachfrage mit einem Anteil von 41,53 % im Jahr 2025 an; Telekommunikation und 5G-Infrastruktur sollen bis 2031 den höchsten CAGR von 5,72 % verzeichnen.

- Nach Land entfiel auf Thailand im Jahr 2025 ein Marktanteil von 33,32 %, während Vietnam bis 2031 voraussichtlich mit einem CAGR von 5,58 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Leiterplattenmarkts in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Unterhaltungselektronik und Montagestandorten für Smartphones | +1.2% | Thailand, Vietnam, Malaysia, Ausstrahlungseffekte auf Indonesien und die Philippinen | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G-Infrastruktur und Fertigung von Telekommunikationsgeräten | +1.4% | Thailand, Vietnam, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Elektrifizierung des Automobilsektors einschließlich Zweiräder | +0.9% | Indonesien, Thailand, Vietnam, aufkommende Nachfrage in Malaysia und den Philippinen | Langfristig (≥ 4 Jahre) |

| Einführung von Hochdichte-Verbindungstechnologien und fortschrittlichen Verpackungstechnologien | +1.1% | Thailand, Vietnam, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Verlagerung fortschrittlicher Server- und KI-Leiterplattenlinien aus China | +1.3% | Thailand und Vietnam als Kernstandorte, sekundäre Vorteile für Malaysia | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsprüfungen von OEMs treiben kohlenstoffarme Leiterplattenprozesse voran | +0.7% | Thailand, Vietnam, Malaysia, multinationale Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Unterhaltungselektronik und Montagestandorten für Smartphones

Südostasien entfiel im Jahr 2025 auf 41,53 % der Leiterplattennachfrage für Unterhaltungselektronik, und die Verlagerung von der Endmontage zur lokalen Komponentenfertigung beschleunigt sich. Malaysia sicherte sich Halbleiterzusagen von mehr als 100 Milliarden USD, angeführt von Microns 7-Milliarden-USD-Anlage für Hochbandbreitenspeicher, was eine gebundene Substratnachfrage schafft. Vietnam beherbergt Qualcomms KI-Forschungs- und Entwicklungszentrum sowie Samsungs OLED-Linie im Wert von 3 Milliarden USD, was die Vorlaufzeiten für flexible Schaltungen auf unter 2 Wochen verkürzt. Die Philippinen haben sich nach der Sicherung von Zusagen in Höhe von 1,1 Milliarden USD im Jahr 2024 von Test- und Verpackungsoperationen zu substratfähigen Betrieben umorientiert. Indonesien schloss sich mit Infineons IDR-5,4-Billion-Anlage (337 Millionen USD) in Batam an, was einen breiten regionalen Aufstieg in der Wertschöpfungskette signalisiert. Das Ergebnis ist ein jährlicher Zuwachs von 5,23 % für flexible Schaltungen, der das Gesamtmarktwachstum übertrifft.

Ausbau der 5G-Infrastruktur und Fertigung von Telekommunikationsgeräten

Leiterplatten für die Telekommunikation sind auf dem Weg zu einem CAGR von 5,72 % bis 2031, angetrieben durch eigenständige Kerne und Open-RAN-Radios, die HF-Laminate mit Verlustfaktoren unter 0,003 erfordern. Singapur erreichte bis 2025 eine landesweite 5G-Abdeckung, wobei jedes Kleinzellen-Radio bis zu sechs Dezimeter Hochfrequenzlaminat verbraucht. Thailands Spektrumauktion 2024 veranlasste nach ISO 9001 und IATF 16949 dual-zertifizierte Leiterplattenhersteller, Basisstationsleitungen hinzuzufügen. Vietnams Millimeterwellen-Ausbau treibt Meikos 340-Millionen-USD-Fabrik zu 24-Stunden-Schichten an. Rogers RO4350B und Panasonic Megtron 6, die mit dem 3,5- bis 3,8-fachen des FR-4-Preises bewertet sind, wuchsen um 5,46 %, da Hyperscale-Switches keine Einfügedämpfung von 0,5–1 dB akzeptieren können. Mehrjährige Laminat-Lieferverträge sichern nun Preis und Zuteilung vor Nachfragespitzen.

Elektrifizierung des Automobilsektors einschließlich Zweiräder

Indonesiens Fahrplan zielt bis 2035 auf 3,1 Millionen Elektromopeds jährlich ab, was Leiterplatten für Batteriemanagementsysteme und Motorsteuerungen erfordert, die für Sperrschichttemperaturen von 125 °C und 50.000 Betriebsstunden ausgelegt sind. Thailands Hocheffizienzstandards erfordern Metallkern-Leiterplatten, was Kooperationen mit japanischen Lieferanten fördert. Vietnams VinFast installiert 40.000 Gleichstromladestationen, die Hochkupfer-Leiterplatten mit einer Dauerbelastung von 150 A verwenden. Malaysias Fieldman EV und EP Manufacturing haben MYR 1,1 Milliarden (256 Millionen USD) für Elektrofahrzeugkomponenten zugesagt und die nach IATF 16949 zertifizierte Produktionskapazität erweitert. Diese Projekte fügen der regionalen CAGR 0,9 Prozentpunkte hinzu und treiben Investitionen in Starr-Flex- und Hochkupfer-Kapazitäten voran.

Einführung von Hochdichte-Verbindungstechnologien und fortschrittlichen Verpackungstechnologien

KI-Server erfordern organische Zwischenträger mit Durchkontaktierungsdichten von über 10.000 cm⁻². Zhen Ding Technologys 2-Milliarden-USD-Komplex in Rayong konzentriert sich auf 18-lagige und mehr Any-Layer-HDI-Platten und macht Thailand zu einem regionalen Knoten für fortschrittliche Verpackung. Ajinomotos ABF-Engpass veranlasste OEMs, BT-Harz-Substitute zu qualifizieren, was die Substrat-Lokalisierung beschleunigt. Samsung Electro-Mechanics, Ibiden und Shinko skalieren FC-BGA-Linien in Malaysia und Singapur für kolokal angesiedelte Modulwerke. Unimicron und Nan Ya PCB setzen modifizierte halbadditive Prozesse ein, die den Kupferabfall um 40 % reduzieren und 15-µm-Leiterbahnen erreichen. Diese Entwicklung trägt 1,1 Prozentpunkte zum Wachstum bei und verwischt die Grenze zwischen Verpackung und Leiterplattenfertigung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kupfer- und Epoxidharzpreise | -0.8% | Thailand, Vietnam, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für die HDI-Fertigung | -0.6% | Thailand, Vietnam, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Unregelmäßige Strom- und Wasserversorgung in aufstrebenden Industrieparks | -0.4% | Indonesien, Philippinen, sekundäre Zonen in Vietnam | Kurzfristig (≤ 2 Jahre) |

| Von OEMs auferlegte Scope-3-Kohlenstoffziele erhöhen die Compliance-Kosten für KMU | -0.5% | Indonesien, Philippinen, kleinere thailändische Leiterplattenhersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupfer- und Epoxidharzpreise

Kupfer stieg zwischen dem 4. Quartal 2024 und dem 4. Quartal 2025 um 21 %, was die Materialkosten für Leiterplatten um 3–5 Prozentpunkte erhöhte, da Verträge Preise nur für 90–180 Tage festschreiben. Epoxidharz stieg im ersten Halbjahr 2025 um 8–12 % infolge von Bisphenol-A-Engpässen, und chlorarme Qualitäten kosten weitere 15–20 % Aufpreis. KMU sichern sich selten über Termingeschäfte ab, sodass Margen schrumpfen oder Kundenpreise mittelfristig neu verhandelt werden, was das Vertrauen untergräbt. Größere Unternehmen verwerten höherwertigen Schrott, aber die meisten Hersteller geben Aufschläge weiter, was Investitionspläne dämpft. Dieses Hemmnis zieht 0,8 Prozentpunkte vom kurzfristigen Wachstum ab, bis sich die Rohstoffmärkte stabilisieren.

Mangel an qualifizierten Fachkräften für die HDI-Fertigung

Im Eastern Economic Corridor Thailands gibt es weniger als 2.000 zertifizierte Ingenieure für HDI-Aufgaben, was die Löhne um 12–18 % pro Jahr steigen lässt und Abwerbungskämpfe auslöst. Vietnams Partnerschaft mit Meiko bildet jährlich nur 500 Studenten aus, während bis 2028 ein Bedarf von 4.000 Technikern erwartet wird. Malaysias Penang Skills Development Centre bietet IPC-Kurse an, verfügt jedoch nicht über HDI-spezifische Module, was die Einarbeitungszeit von drei auf neun Monate verlängert. Die philippinischen Berufsstandards für die Leiterplattenfertigung sind noch nicht entwickelt, was den Übergang über die Montage hinaus verzögert. Automatisierungsinvestitionen werden helfen, aber Kompetenzlücken kürzen den mittelfristigen CAGR um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen führen einen strukturellen Wandel an

Flexible Schaltungen verzeichneten ein jährliches Wachstum von 5,23 % und sollen den breiteren Leiterplattenmarkt in Südostasien bis 2031 übertreffen. Tragbare Geräte, faltbare Smartphones und Fahrzeuganzeigen sind auf Polyimid-Leiterplatten angewiesen, die für mehr als 100.000 Biegezyklen ausgelegt sind, was die Nachfrage trotz eines 2,5-fachen Kostenaufschlags stärkt. Im Gegensatz dazu behielten Standard-Mehrlagen-Nicht-HDI-Platten im Jahr 2025 einen Umsatzanteil von 29,53 %, gestützt durch kostensensitive Set-Top-Boxen und LED-Treiber, doch ihr Anteil sinkt, da OEMs System-in-Package-Module einsetzen, die die Leiterplattenfläche um bis zu 40 % verringern. Die Marktgröße des Leiterplattenmarkts in Südostasien für flexible Schaltungen soll daher schneller wachsen als Standardstarre Leiterplatten, eine Entwicklung, die durch schnelle Erneuerungszyklen in der Unterhaltungselektronik und die Nähe zu Montagestandorten unterstützt wird.

Hochdichte Verbindungsleiterplatten halten mit der Gesamtexpansion Schritt, da jeder neue 3-nm-Smartphone-Prozessor eine Ausgangsführung mit einem Rastermaß von 40 µm erfordert. IC-Substrate, die in einigen Branchenstatistiken separat erfasst werden, dringen in Leiterplattenfabriken ein, da KI-Server Any-Layer-HDI-Rückwandplatinen in Kombination mit Flip-Chip-BGAs standardisieren. Ajinomotos ABF-Folienengpass begrenzt jedoch das kurzfristige Angebot und zwingt Hyperscaler, BT-Harz-Alternativen vorab zu qualifizieren. Starr-Flex-Leiterplatten dringen weiterhin in Armaturenbretter von Fahrzeugen und medizinische Sonden vor, da sie Steckverbinder ersetzen und den Montageaufwand reduzieren. Hochkupfer- und Metallkern-Leiterplatten dienen industriellen Wechselrichtern und LED-Beleuchtung und veranschaulichen, wie Nischenanforderungen Mehrproduktportfolios im Leiterplattenmarkt Südostasien aufrechterhalten.

Nach Substratmaterial: Hochgeschwindigkeitslaminate gewinnen an Bedeutung

Glas-Epoxid FR-4 entfiel im Jahr 2025 auf 43,19 % des Verbrauchs und hatte damit den größten Anteil am Leiterplattenmarkt in Südostasien, dank jahrzehntelanger Vertrautheit mit dem Prozess und einem wettbewerbsfähigen Lieferantenpool. Dennoch sollen Hochgeschwindigkeits-Laminate mit geringem Verlust wie Rogers RO4350B und Panasonic Megtron 6 jährlich um 5,46 % wachsen, da 800-Gbps-Switches und Millimeterwellen-Radios Verlustfaktoren unter 0,003 erfordern. Diese Materialien kosten das 3,5- bis 3,8-fache des Standardpreises von FR-4, aber ihre elektrischen Vorteile überwiegen den Preisaufschlag bei hochwertiger Rechenzentrum- und Telekommunikationshardware. Der Marktanteil des Leiterplattenmarkts in Südostasien für Hochgeschwindigkeitssubstrate wird sich daher ausweiten, auch wenn FR-4 die Volumenführerschaft bei Standardgeräten beibehält.

Polyimid bleibt für flexible und Starr-Flex-Konstruktionen unverzichtbar, während Verpackungsharze BT und ABF mit Kapazitätsengpässen konfrontiert sind, die vorgelagerte chemische Einschränkungen widerspiegeln. Um die Margen zu erhalten, setzen Hersteller modifizierte halbadditive Prozesse und Kupferfolien mit geringer Rauheit ein, um den durch engere Presszyklen entstehenden Ausschuss zu kompensieren. Gleichzeitig verlangen OEMs halogenfreie Laminate zur Einhaltung der RoHS- und REACH-Vorschriften, was die Materialaufschläge um weitere 8–12 % erhöht und gleichzeitig die Entsorgungsrisiken nachgelagert senkt. Metallkern- und Keramiksubstrate füllen thermische Nischen in der Leistungselektronik und HF-Frontends und fügen dem Materialportfolio die notwendige Vielfalt hinzu, während der Leiterplattenmarkt in Südostasien reift.

Nach Endverbraucherbranche: Telekommunikation überholt Unterhaltungselektronik

Die Unterhaltungselektronik verbrauchte im Jahr 2025 noch immer 41,53 % des Marktanteils, aber die Telekommunikationsinfrastruktur ist auf dem Weg zu einem CAGR von 5,72 % und wird die Lücke bis 2031 verringern. Jedes Open-RAN-Radio verfügt über bis zu sechs Dezimeter Hochfrequenzlaminat mit einer Impedanztoleranz von ±5 %, eine Spezifikation, die die Einführung verlustarmer Materialien weit über Smartphone-Volumina hinaus vorantreibt. Gleichzeitig installieren Rechenzentrumsbetreiber NVIDIA-H100- und AMD-MI300-Beschleuniger, die jeweils Any-Layer-HDI-Träger und mehrere Flip-Chip-Substrate erfordern, was den Druck auf die ABF-Folienversorgung erhöht. Der Leiterplattenmarkt in Südostasien, der Telekommunikationsgestelle bedient, wächst daher schneller als der Markt für Handheld-Geräte, und diese Verschiebung im Mix unterstützt Werksaufrüstungen in Thailand und Malaysia.

Die Elektrifizierung des Automobilsektors treibt eine neue Nachfrage nach Starr-Flex- und Hochkupfermaterialien an, da Indonesien bis 2035 auf 3,1 Millionen Elektromopeds pro Jahr abzielt. Leiterplatten für Batteriemanagementsysteme müssen Sperrschichttemperaturen von 125 °C und Betriebszyklen von 50.000 Stunden standhalten, was eine strengere Qualitätskontrolle erfordert und die IATF-16949-Zertifizierung fördert. Industrielle Leistungselektronik, medizinische Bildgebung und Luft- und Raumfahrtsysteme nehmen zusammen einen überschaubaren, aber profitablen Anteil ein, da sie AS9100-Rückverfolgbarkeit und langfristige Liefervereinbarungen erfordern. Infolgedessen diversifizieren Lieferanten über verschiedene Branchen hinweg, um zyklische Schwankungen im Leiterplattenmarkt in Südostasien abzupuffern und gleichzeitig margenstarke Spezialaufträge zu gewinnen.

Geografische Analyse

Thailand erfasste im Jahr 2025 einen Marktanteil von 33,32 %, gestützt durch Zhen Ding Technologys 2-Milliarden-USD-Komplex in Rayong, Victory Giant Technologys 650-Millionen-USD-Erweiterung und eine Welle von 60 taiwanesischen und chinesischen Fabriken, die Zollerleichterungen suchen. Die achtjährige Steuerbefreiung des Board of Investment verkürzt die Amortisationszeit für sequenzielle Laminierungsanlagen und Laser-Direktbelichtungsgeräte und festigt die Führungsposition bei Mehrlagen- und HDI-Leiterplatten. Dennoch umfasst der Talentpool weniger als 2.000 zertifizierte Ingenieure, was eine Lohnsteigerung von 12–18 % auslöst und Kapitalausgaben für Automatisierung beschleunigt. [1]Eastern Economic Corridor, "Arbeitsmarktanalyse," eeco.or.th

Vietnam soll bis 2031 einen CAGR von 5,58 % verzeichnen, den schnellsten in Südostasien, dank Meiko Electronics, das 540 Millionen USD in Greenfield-Anlagen investiert, und dem Freihandelsabkommen zwischen der EU und Vietnam, das Zölle von 2,5–4 % auf chinesische Leiterplatten abschafft. [2]Europäische Kommission, "Freihandelsabkommen EU-Vietnam," ec.europa.eu Samsungs OLED-Linie im Wert von 3 Milliarden USD und Qualcomms KI-Forschungs- und Entwicklungszentrum ziehen Lieferanten für flexible Schaltungen nach Bac Ninh, was Logistikzyklen verkürzt und das Umlaufkapital senkt. Dem Land fehlen jedoch noch genügend HDI-qualifizierte Techniker, sodass die Einarbeitung bis zu neun Monate dauert und kurzfristige Kapazitätssteigerungen einschränkt.

Malaysia zog Halbleiterzusagen von mehr als 100 Milliarden USD an, angeführt von Microns 7-Milliarden-USD-Anlage für Hochbandbreitenspeicher-Backend, Texas Instruments' MYR-5-Milliarden-Montage-Erweiterung (1,17 Milliarden USD) und X-Fabs RM-3-Milliarden-Waferfabrik (700 Millionen USD). [3]Infocomm Media Development Authority, "Statistiken zum 5G-Netzausbau," imda.gov.sg Penangs Skills Development Centre zertifiziert IPC-Kurse, aber HDI-spezifische Module fehlen noch, was den Hochlauf verlängert. Singapur konzentriert sich auf Nischen-Linien für fortschrittliche Verpackung, unterstützt durch eine landesweite 5G-Abdeckung, während Indonesien und die Philippinen aufgrund von Infrastruktur- und Qualifikationslücken noch in früheren Phasen der Substrat-Lokalisierung verbleiben. Insgesamt stellen diese Dynamiken sicher, dass der Leiterplattenmarkt in Südostasien von geografischer Spezialisierung profitiert und gleichzeitig das Lieferrisiko weg von der Abhängigkeit von einem einzigen Land diversifiziert.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Die taiwanesischen Riesen Unimicron, Zhen Ding Technology und Nan Ya PCB teilen sich fortschrittliche Substrataufträge mit japanischen Konkurrenten wie Meiko Electronics und Ibiden, vor allem weil Ajinomotos ABF-Folienengpass OEMs zwingt, bei einer Handvoll qualifizierter Lieferanten doppelt zu sourcen. Lokale Akteure wie Thailands KCE Electronics und Malaysias Vitrox installieren automatisierte optische Inspektions- und LDI-Systeme, um die von Hyperscale-Rechenzentrumskundschaft geforderten Designregeln unter 75 µm zu erfüllen. Die südkoreanischen Konzerne Samsung Electro-Mechanics und LG Innotek haben die FC-BGA-Kapazität in Malaysia und Vietnam ausgebaut, um die Smartphone- und Automobilmontageproduktion zu unterstützen.

Der westliche Hersteller TTM Technologies meldete im 3. Quartal 2024 einen Umsatz von 579,5 Millionen USD, ein Plus von 12,7 % im Jahresvergleich, und nutzte seinen malaysischen Standort, um Aufträge für Automotive-Radar und ADAS zu bedienen. [4]TTM Technologies, "Ergebnisse des dritten Quartals 2024," ttm.com AT&S erzielte im ersten Halbjahr des Geschäftsjahres 2024–2025 einen Umsatz von 1,32 Milliarden EUR (1,41 Milliarden USD), gestützt durch mobile und automotive Substrate, die höhere Margen aufweisen. Kleinere Wettbewerber verfolgen Nischenstrategien: Kingboard integriert sich rückwärts in kupferkaschierte Laminate, Flexium betreibt Rolle-zu-Rolle-Flexlinien für Infotainment-Module, und Suntak bietet hybride Starr-Flex-Lösungen an.

Seit 2023 hat die Verlagerung von 60 chinesischen und taiwanesischen Leiterplattenherstellern die Lieferzeiten für Standard-Mehrlagen- und HDI-Aufträge in Thailand von 4 Wochen auf 2 verkürzt und zwingt etablierte Anbieter, die Reaktionszeiten anzupassen oder Marktanteile abzugeben. Marktführer setzen verstärkt auf modifizierte halbadditive Technologie, die den Kupferabfall um 40 % reduziert, während Nachzügler an der subtraktiven Ätzung festhalten und bei dichten Baugruppen einen Ausschuss von 30–40 % aufrechterhalten. Der verkürzte Zyklus ermöglicht es thailändischen Werken auch, Lagerbestandspuffer 3–5 % unter dem regionalen Durchschnitt anzubieten, eine Einsparung, die sich direkt in einem geringeren Umlaufkapitalbedarf für ODM-Kunden niederschlägt. Distributoren haben reagiert, indem sie Hub-Lager in der Nähe von Rayong und Chonburi neu positioniert haben, sodass Prototypenlieferungen am selben Tag innerhalb eines Radius von 150 Kilometern um die wichtigsten Fertigungscluster ausgeführt werden können.

Marktführer im Leiterplattenmarkt Südostasien

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Compeq Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Zhen Ding Technology begann mit der Probeproduktion in seiner 2-Milliarden-USD-Anlage in Rayong, Thailand, und fügte 1,2 Millionen m² Any-Layer-HDI-Kapazität für KI-Server-Module hinzu.

- Dezember 2025: Meiko Electronics schloss seine 200-Millionen-USD-Mehrlagen-Leiterplattenfabrik in Vietnam ab und brachte 600.000 m² Jahreskapazität mit doppelter ISO-9001- und IATF-16949-Zertifizierung online.

- November 2025: Samsung Display bestätigte eine 3-Milliarden-USD-OLED-Erweiterung in Vietnam, die bis 2028 jährlich 400.000 m² flexible Schaltungen erfordern wird.

- Oktober 2025: Micron Technology steigerte die Hochvolumenproduktion in seiner 7-Milliarden-USD-Anlage für Hochbandbreitenspeicher-Verpackung in Malaysia und förderte damit die lokale Substratqualifizierung.

Berichtsumfang des Leiterplattenmarkts in Südostasien

Leiterplatten sind wesentliche Komponenten, die zur mechanischen Unterstützung und elektrischen Verbindung elektronischer Bauteile durch leitfähige Pfade, Leiterbahnen oder Signalspuren verwendet werden. Sie werden in verschiedenen Branchen eingesetzt, darunter Unterhaltungselektronik, Automobil, Telekommunikation und Gesundheitswesen.

Der Bericht über den Leiterplattenmarkt in Südostasien ist segmentiert nach Leiterplattentyp (Standard-Mehrlagig, Starr 1–2-seitig, Hochdichte Verbindungen, Flexible Schaltungen, IC-Substrate, Starr-Flex und andere Leiterplattentypen), Substratmaterial (Glas-Epoxid, Hochgeschwindigkeit mit geringem Verlust, Polyimid, Verpackungsharze und andere Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Leistungselektronik, Gesundheitswesen und Medizin, Luft- und Raumfahrt sowie Verteidigung und andere Endverbraucherbranchen) sowie Land (Indonesien, Malaysia, Philippinen, Singapur, Thailand, Vietnam, übriges Südostasien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagig (Nicht-HDI) |

| Starr 1–2-seitig |

| Hochdichte Verbindungen (HDI) |

| Flexible Schaltungen |

| IC-Substrate (Verpackungssubstrate) |

| Starr-Flex |

| Andere Leiterplattentypen |

| Glas-Epoxid (FR-4) |

| Hochgeschwindigkeit / Geringer Verlust |

| Polyimid (PI) |

| Verpackungsharze (BT / ABF) |

| Andere Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Leistungselektronik |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Übriges Südostasien |

| Nach Leiterplattentyp | Standard-Mehrlagig (Nicht-HDI) |

| Starr 1–2-seitig | |

| Hochdichte Verbindungen (HDI) | |

| Flexible Schaltungen | |

| IC-Substrate (Verpackungssubstrate) | |

| Starr-Flex | |

| Andere Leiterplattentypen | |

| Nach Substratmaterial | Glas-Epoxid (FR-4) |

| Hochgeschwindigkeit / Geringer Verlust | |

| Polyimid (PI) | |

| Verpackungsharze (BT / ABF) | |

| Andere Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computer und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Leistungselektronik | |

| Gesundheitswesen / Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Andere Endverbraucherbranchen | |

| Nach Land | Indonesien |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Thailand | |

| Vietnam | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage im Leiterplattenmarkt Südostasiens bis 2031 sein?

Der Leiterplattenmarkt in Südostasien soll bis 2031 einen Wert von 10,12 Milliarden USD erreichen und ab 2026 mit einem CAGR von 4,41 % wachsen.

Welcher Leiterplattentyp wächst am schnellsten?

Flexible Schaltungen führen das Wachstum mit einem CAGR von 5,23 % an, gestützt durch Wearables, faltbare Smartphones und die Einführung von Fahrzeuganzeigen.

Warum gewinnen verlustarme Laminate Marktanteile?

5G-Radios und 800-Gbps-Switches benötigen Verlustfaktoren unter 0,003, sodass Hochgeschwindigkeitsmaterialien wie Rogers RO4350B FR-4 in Telekommunikationsgeräten ersetzen.

Was macht Vietnam zum am schnellsten wachsenden Standort?

Große Greenfield-Projekte von Meiko Electronics, Samsung Display und zollfreier EU-Zugang unterstützen Vietnams geografischen CAGR von 5,58 %.

Wie gehen Lieferanten mit Kupferpreisschwankungen um?

Größere Hersteller sichern sich über Termingeschäfte ab und optimieren den Ausschuss, während KMU Verträge neu verhandeln oder geringere Margen akzeptieren, was das Wachstum um 0,8 Prozentpunkte dämpft.

In welche Technologien investieren Marktführer?

Modifizierte halbadditive Prozesse, die 15-µm-Leiterbahnen erzeugen, automatisierte optische Inspektion und Laser-Direktbelichtung sind die wichtigsten Schwerpunktbereiche für Kapazitätserweiterungen.

Seite zuletzt aktualisiert am: