Marktgröße und Marktanteil der Elektronikfertigungsdienstleistungen in Taiwan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

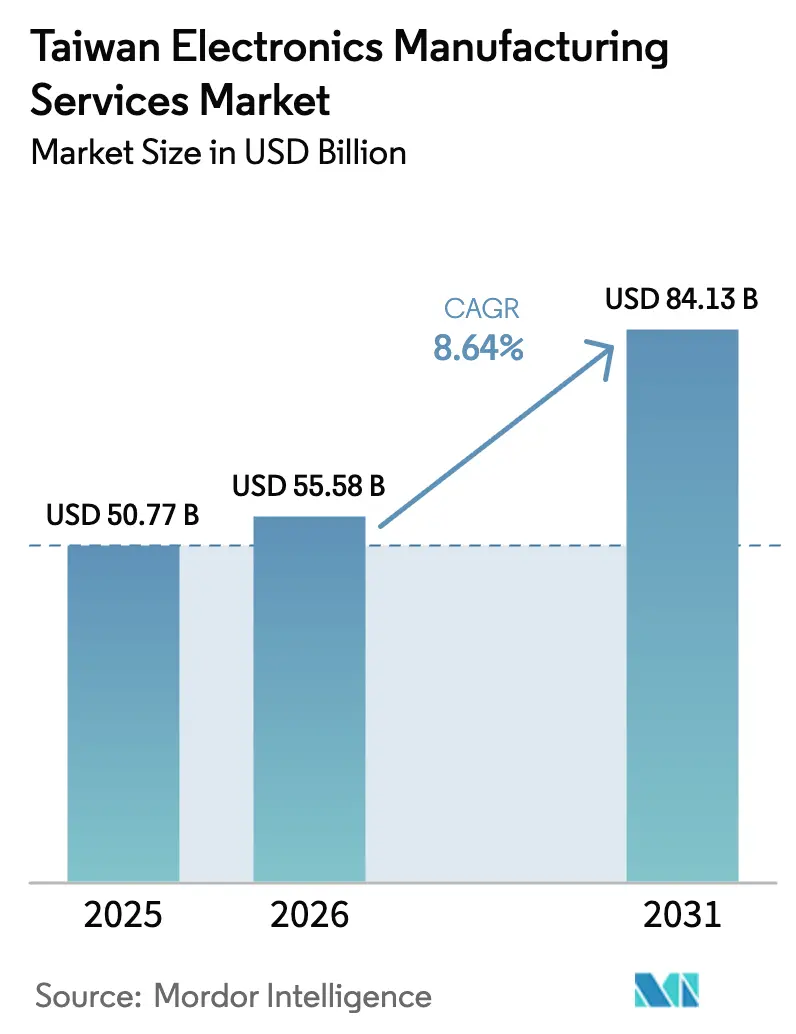

| Marktgröße im Basisjahr (2025) | 50.77 Milliarden US-Dollar |

| Marktgröße (2026) | 55.58 Milliarden US-Dollar |

| Marktgröße (2031) | 84.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.64% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Elektronikfertigungsdienstleistungen in Taiwan von Mordor Intelligence

Die Marktgröße der Elektronikfertigungsdienstleistungen in Taiwan wird im Jahr 2026 auf USD 55,58 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 50,77 Milliarden, mit Prognosen von USD 84,13 Milliarden und einem Wachstum von 8,64 % CAGR über den Zeitraum 2026–2031. Das Wachstum spiegelt die Verlagerung der Insel hin zu komplexen Anwendungen wie KI-Servern, automobilen Domänensteuergeräten und Nutzlastmodulen für erdnahe Satelliten wider. Kapital fließt von hochvolumigen Verbrauchergeräten hin zu niedrigvolumigen, margenstarken Programmen, die technische Tiefe und Prozesskontrolle belohnen. Obwohl die Insel nach wie vor etwa 40 % der weltweiten Notebook-Produktion und 25 % der Smartphone-Produktion ausmacht, sinken diese Anteile, da Markenhersteller die Produktion nach Südostasien diversifizieren, um geopolitische Risiken abzusichern. Die Widerstandsfähigkeit der Gewinne hängt davon ab, wie schnell die etablierten Anbieter fortschrittliche Verpackungslösungen, schlüsselfertige Designdienstleistungen und vertikal integrierte Angebote skalieren, die die Markteinführungszeit für globale Marken verkürzen.

Wichtigste Erkenntnisse des Berichts

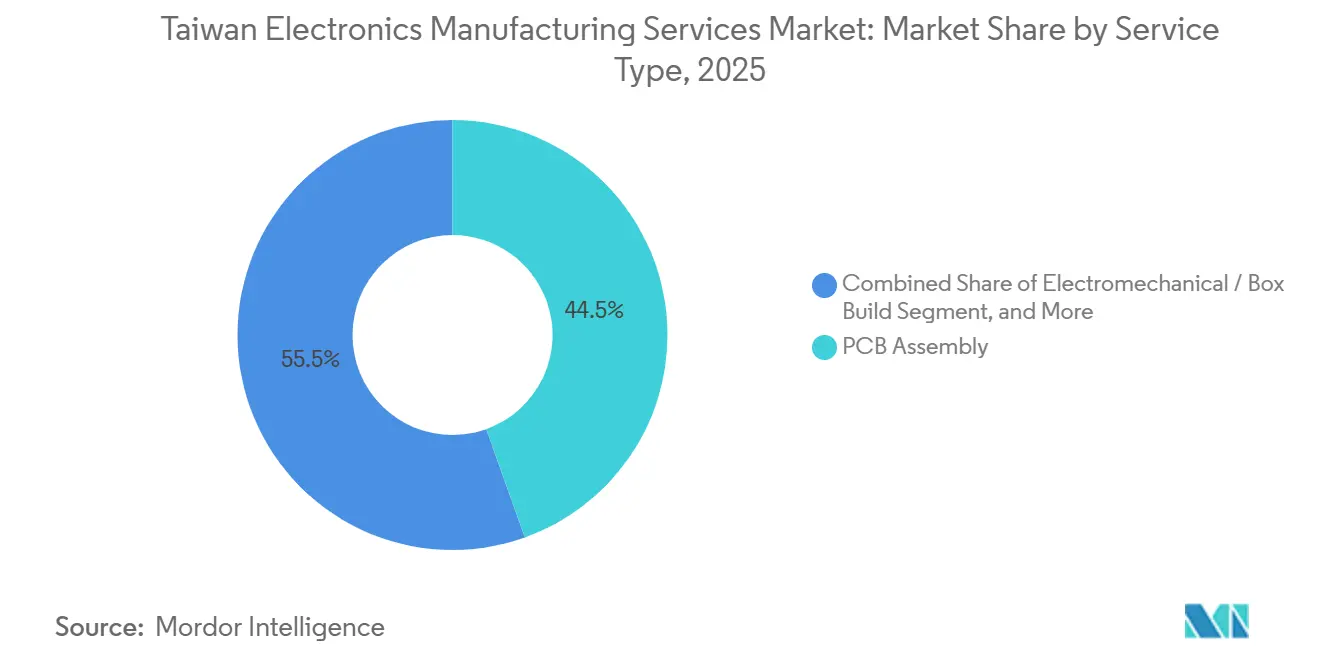

- Nach Dienstleistungsart führte die Leiterplattenbestückung mit einem Anteil von 44,52 % am Markt für Elektronikfertigungsdienstleistungen in Taiwan im Jahr 2025; Elektromechanische Montage und Systemmontage werden bis 2031 voraussichtlich mit einem CAGR von 9,66 % wachsen.

- Nach Geschäftsmodell hielt die Auftragsfertigung im Jahr 2025 einen Anteil von 61,26 % am Markt für Elektronikfertigungsdienstleistungen in Taiwan, während Hybrid- und schlüsselfertige Modelle bis 2031 voraussichtlich mit einem CAGR von 9,21 % wachsen werden.

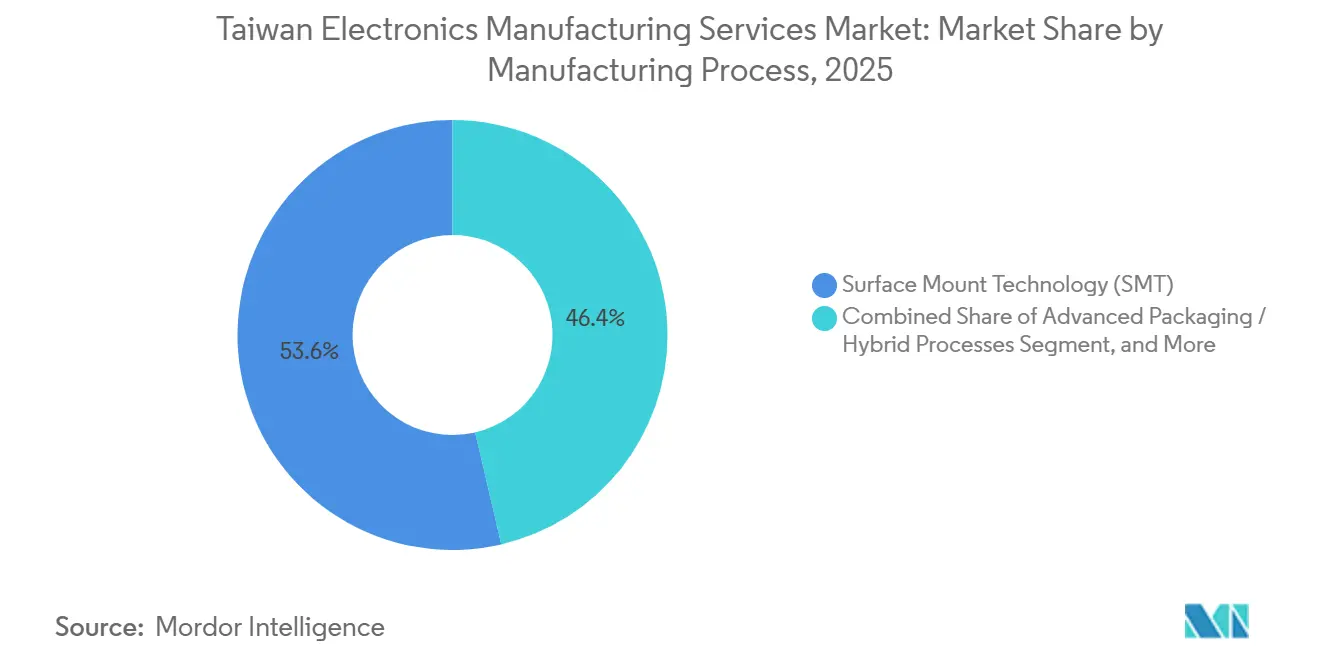

- Nach Fertigungsprozess entfielen im Jahr 2025 53,64 % des Marktes für Elektronikfertigungsdienstleistungen in Taiwan auf die Oberflächenmontagetechnologie; Fortschrittliche Verpackung und Hybridprozesse entwickeln sich bis 2031 mit einem CAGR von 9,27 %.

- Nach Endnutzer dominierte die Unterhaltungselektronik im Jahr 2025 mit einem Anteil von 33,67 % am Markt für Elektronikfertigungsdienstleistungen in Taiwan; der Automobilbereich wird bis 2031 voraussichtlich mit einem CAGR von 10,39 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse der Elektronikfertigungsdienstleistungen in Taiwan

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Designaufträge für 5G-Mobilgeräte | +1.2% | Global, konzentriert in Taiwan und China | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach fortschrittlicher Leiterplattenbestückung | +1.8% | Global, Taiwan als Kern mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Rückverlagerung der Produktion | +1.0% | National in Taiwan, erste Gewinne in Hsinchu und Taichung | Mittelfristig (2–4 Jahre) |

| Verbreitung von Automobilelektronik | +2.1% | Global, am stärksten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Aufstieg von Unterbaugruppen für erdnahe Satelliten | +0.9% | Global, Kooperationszonen zwischen Taiwan und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Ausweitung von Smart-Factory-Nachrüstungen | +0.7% | National in Taiwan, Pilotstandorte in Taoyuan und Tainan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Designaufträge für 5G-Mobilgeräte

Taiwanesische Elektronikfertigungsdienstleister erhielten im Jahr 2025 Designaufträge für fast 180 Millionen 5G-Smartphones, gegenüber 140 Millionen im Vorjahr, da Marken Lieferanten benötigten, die Millimeterwellen-Antennen-in-Gehäuse-Module und Dampfkammer-Wärmelösungen in Profilen unter 7 mm integrieren konnten.[1]Foxconn Technology Group, „Investorenbeziehungen-Präsentation 2025”, FOXCONN.COM Foxconn und Pegatron installierten automatisierte optische Inspektionslinien, die Echtzeit-Impedanztests mit Fehleranalysen kombinieren, wodurch die Anlaufzyklen von 12 auf 8 Wochen verkürzt und die Fehlerentweichungsraten unter 50 ppm gesenkt wurden. Die Verlagerung hin zu eigenständigen 5G-Kernnetzen in Nordamerika und Europa steigert auch die Nachfrage nach Kleinzellen-Basisstationsmodulen, einer Nische, in der taiwanesische Anbieter geistiges Eigentum zur Integration von HF-Frontend besitzen. Der regulatorische Druck durch 3GPP Release 17 und die Over-the-Air-Testvorschriften der US-amerikanischen FCC erhöht die Qualifikationshürde und schließt weniger leistungsfähige Wettbewerber aus. Obwohl das Volumenwachstum nachlässt, sobald die globale 5G-Durchdringung 70 % übersteigt, erwarten Elektronikfertigungsdienstleister, die Margen durch Softwarevalidierung und Feldausfall-Analysen für jede Smartphone-Plattform zu verteidigen.

Wachsende Nachfrage nach fortschrittlichen Leiterplattenbestückungskapazitäten

Beschleunigerkarten für künstliche Intelligenz und Hochbandbreiten-Speichermodule verbrauchten im Jahr 2025 35 % der fortschrittlichen Leiterplattenbestückungskapazität Taiwans, gegenüber 22 % im Jahr 2023, da Hyperscale-Betreiber nach Trainings-Clustern der nächsten Generation suchten. Der Substratzulieferer Unimicron meldete Auftragsrückstände bis Ende 2026 und erhöhte die ABF-Substratpreise um 18 %, da engere Lagenanzahlen die Ausbeuten unter 80 % drückten.[2]Unimicron Technology Corp., „Jahresbericht 2025”, UNIMICRON.COM Elektronikfertigungsdienstleister reagierten mit Bestückungsmaschinen, die 0,3-mm-Rastermaße und Echtzeit-Röntgenlaminographie verarbeiten – Dienstleistungen, die 12–15 % Preisaufschläge gegenüber Standard-Oberflächenmontagetechnologie-Linien erzielen. Kapazitätsengpässe haben sich auf Chip-on-Wafer-on-Substrate- und Fan-out-Wafer-Level-Verpackung verlagert, was Gemeinschaftsunternehmen zwischen Elektronikfertigungsdienstleistern und OSAT-Führern zur Sicherung von Kapazitätsslots veranlasst. Die Einhaltung von IPC-6012 Klasse 3 und AEC-Q100-Vorschriften verlängert die Einführung neuer Produkte um acht bis zwölf Wochen, erhöht aber auch die Wechselkosten und stärkt Taiwans Preissetzungsmacht.

Staatliche Anreize zur Rückverlagerung der Hochwertigfertigung

Taiwans Gesetz zur Förderung der fortschrittlichen Fertigung gewährt Steuergutschriften von bis zu 25 % der Kapitalausgaben für intelligente Fabriken, fortschrittliche Verpackung und CO₂-neutrale Prozesse und zog im Jahr 2025 Zusagen in Höhe von TWD 180 Milliarden (USD 5,8 Milliarden) an.[3]Wirtschaftsministerium, „Anreize des Gesetzes zur Förderung der fortschrittlichen Fertigung”, MOEA.GOV.TW Frühe Anwender in Hsinchu und Taichung installierten cyber-physische Produktionslinien, die die Rüstzeiten um 60 % verkürzten und den Ausschuss um 15 % reduzierten, was den Vorsprung der Insel bei der Fertigung mit hoher Variantenvielfalt und niedrigem Volumen stärkt. Die Anreize beschleunigen Dachsolaranlagen, Batteriespeicher und erneuerbare Energiebezugsverträge und helfen Elektronikfertigungsdienstleistern, steigende CO₂-Abgaben auszugleichen, die sich bis 2030 verdreifachen werden. Branchenverbände drängen bereits darauf, das Programm über seinen Ablauf im Jahr 2030 hinaus zu verlängern, um mit den Subventionsregimen der USA und der EU gleichzuziehen. Durch die Senkung der Nachsteuer-Hurdle-Rates lenkt das Programm neue Investitionen nach Taiwan, auch wenn Marken die Volumenfertigung nach Südostasien diversifizieren.

Verbreitung von Automobilelektronik in Taiwans Tier-1-Lieferkette

Die Lieferungen elektronischer Steuergeräte für Kraftfahrzeuge aus Taiwan stiegen im Jahr 2025 um 28 % im Jahresvergleich auf 42 Millionen, was die Bemühungen der Fahrzeughersteller widerspiegelt, sich von langsameren europäischen Tier-1-Zulieferern zu diversifizieren. Das Gemeinschaftsunternehmen von Foxconn mit Stellantis wird bis 2028 jährlich 2 Millionen zonale Domänensteuergeräte liefern, bis zu 70 herkömmliche Steuergeräte in fünf Module konsolidieren und die Kabelmasse pro Fahrzeug um 30 kg reduzieren. Lite-On und Delta Electronics nutzten ihre Leistungselektronik-Portfolios, um Aufträge für Bordladegeräte und Traktionswechselrichter zu gewinnen, die Bruttomargen von 18–22 % erzielen, weit über dem Durchschnitt für Verbrauchergeräte. ISO 26262 ASIL-D und UNECE-Batteriesicherheitsvorschriften erhöhen die Eintrittsbarrieren und verengen das Wettbewerbsfeld auf weniger als ein Dutzend globale Lieferanten. Lange Qualifikationszyklen binden Betriebskapital, aber hohe Margen und mehrjährige Volumensichtbarkeit rechtfertigen die Investitionsverlagerung in Richtung Automobil.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angespannter inländischer Arbeitsmarkt und Lohndruck | -1.3% | National in Taiwan, akut in Hsinchu und Taipeh | Kurzfristig (≤ 2 Jahre) |

| Zunehmende ESG-Compliance-Kosten | -0.8% | National in Taiwan, Ausstrahlungseffekte auf globale Aktivitäten | Mittelfristig (2–4 Jahre) |

| Volatilität in der geopolitischen Lage über die Taiwanstraße | -1.1% | Taiwan und China, indirekte Auswirkungen auf die globale Versorgung | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb aus Südostasien | -0.9% | Asiatisch-pazifische Region, Vietnam, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angespannter inländischer Arbeitsmarkt und steigender Lohndruck

Die Belegschaft der Elektronikindustrie Taiwans schrumpfte im Jahr 2025 um 3,2 %, was den durchschnittlichen Monatslohn auf TWD 52.000 (USD 1.690) anhob und die Vakanzquoten für Prozessingenieure über 8 % trieb. Große Elektronikfertigungsdienstleister investierten rund USD 15 Millionen in Automatisierung pro 10.000 m² Nutzfläche, aber die Amortisationszeit erstreckt sich über 3 Jahre, und die kurzfristigen Margen haben sich um bis zu 2 Prozentpunkte verringert. Kleinere Anbieter ohne ausreichende Skalierung verlagerten Linien nach Vietnam und Thailand, wobei einmalige Kosten von USD 8–12 Millionen anfielen und die Fehlerquoten im ersten Betriebsjahr um 20–30 % stiegen. Die Lohninflation ist in Hsinchu und Taipeh am stärksten ausgeprägt, wo Halbleiterfabriken Elektronikfertigungsdienstleister bei der Gewinnung von HF- und Signalintegritätsingenieuren überbieten. Ohne demografische Entlastung könnte der Arbeitskräftemangel bis zum Ende des Jahrzehnts ein strukturelles Hemmnis bleiben.

Volatilität in der geopolitischen Lage über die Taiwanstraße

Intermittierende Militärübungen in der Taiwanstraße im Jahr 2025 veranlassten multinationale Kunden, jeden einzelnen Standort in Taiwan auf 40 % des Produktvolumens zu begrenzen, was Überlaufaufträge nach Vietnam, Thailand und Mexiko trieb, selbst bei 5–8 % höheren Stückkosten. Die Prämien für politische Risikoversicherungen auf Taiwan-Lieferungen stiegen um 20 %, was die Notebook-Montagekosten um rund USD 0,12 erhöhte und die ohnehin dünnen Margen weiter schmälerte. Elektronikfertigungsdienstleister beeilten sich, Spiegellinien im Ausland zu zertifizieren, mussten aber einige hochvolumige Smartphone-Aufträge an chinesische Wettbewerber abgeben, die einen ununterbrochenen Fluss garantieren konnten. Die Finanzierungskosten stiegen ebenfalls leicht an, da Kreditgeber die geopolitische Unsicherheit einpreisten und die Amortisationshorizonte der Projekte verlängerten. Während komplexe, niedrigvolumige Programme in Taiwan verankert bleiben, könnte anhaltende Spannung den Anteil der Insel an preissensitiver Verbraucherhardware erodieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Leiterplattenbestückung verankert den Umsatz, während die Systemmontage stark wächst

Die Leiterplattenbestückung erfasste im Jahr 2025 einen Marktanteil von 44,52 %, was das dichte Ökosystem des Marktes für Elektronikfertigungsdienstleistungen in Taiwan aus Substratherstellern und Präzisionsprüfgeräteanbietern unterstreicht. Elektromechanische Montage und Systemmontage sind bis 2031 auf einen CAGR von 9,66 % ausgerichtet, da globale Automobilhersteller die ISO 26262-konforme Steuergerätemontage auslagern. Die Preissetzungsmacht beruht auf Expertise in Mikroviabohrung, 0,3-mm-Ball-Grid-Arrays und Echtzeit-Röntgenlaminographie, die Ausbeuten bei hohen Lagenanzahlen sichern.

Der Wachstumsimpuls verlagert sich hin zur vollständigen Systemintegration. Automobile Domänensteuergeräte, Medizingeräte, die ISO 13485-Audits bestehen müssen, und Nutzlastmodule für erdnahe Satelliten erfordern alle Gehäusefertigung, Kabelbaumkonfektionierung und Umweltbelastungsprüfung innerhalb einer Fabrik. Taiwanesische Spezialisten bündeln diese Schritte, reduzieren die Lieferzeiten für Kunden um 20 % und erzielen Margen, die 300 Basispunkte über der reinen Leiterplattenbestückung liegen. Da Smart-Factory-Nachrüstungen digitale Zwillinge und prädiktive Analysen einbetten, erwarten Dienstleister, die Erstdurchlaufausbeute über 98 % zu steigern, was die Kundenbindung stärkt und den Umsatzanteil erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Auftragsfertigung weiterhin dominant, Hybridmodelle beschleunigen sich

Die Auftragsfertigung erzielte im Jahr 2025 61,26 % des Umsatzes, was auf fest verankerte Cost-plus-Programme in Smartphones und Notebooks zurückzuführen ist. Dennoch wachsen Hybrid- und schlüsselfertige Engagements jährlich um 9,21 %, da Markenhersteller Partner suchen, die das Design-for-Manufacture-Risiko übernehmen und Entwicklungszyklen von 18 Monaten auf unter ein Jahr verkürzen. Bei KI-Servern besitzt Quanta nun das Wärme- und Leistungsarchitektur-Design und lizenziert fertige Plattformen an Cloud-Anbieter, was höhere Margen als traditionelle Cost-plus-Aufträge sichert.

Original Design Manufacturing bleibt mit 28 % des Umsatzes bedeutend, aber sein Fokus verengt sich auf Laptops, Tablets und Netzwerkgeräte. Hybridmodelle in der Automobilelektronik beinhalten häufig Wertbeteiligungsklauseln, die die Vergütung der Elektronikfertigungsdienstleister an die Fahrzeugproduktionsvolumina knüpfen, was Anreize angleicht und die langfristige Umsatzsichtbarkeit verbessert. Regelungen zum geistigen Eigentum in den Vereinigten Staaten und Europa bestimmen, ob Elektronikfertigungsdienstleister Designrechte geltend machen können, und prägen damit die Verhandlungsmacht. Der Markt für Elektronikfertigungsdienstleistungen in Taiwan entwickelt sich somit weiterhin von einem Kapazitätspuffer zu einem Innovationspartner und vertieft seine strategische Verflechtung mit globalen Marken.

Nach Fertigungsprozess: Oberflächenmontagetechnologie führt, fortschrittliche Verpackung erschließt Premiumsegmente

Die Oberflächenmontagetechnologie erzielte im Jahr 2025 53,64 % des Prozessumsatzes, getragen von Smartphones und Notebooks, die über 1.200 Bauteile pro Leiterplatte mit 60.000 Bestückungen pro Stunde platzieren. Die Durchsteckmontage hielt 18 %, da Industriesteuerungen und Netzteile mechanische Robustheit erfordern. Fortschrittliche Verpackung und Hybridprozesse wachsen jedoch mit einem CAGR von 9,27 %, da Chiplet-Architekturen Fan-out-Wafer-Level- und Chip-on-Wafer-on-Substrate-Verbindungen erfordern, die 400 W ableiten und gleichzeitig die Signalintegrität unterhalb der 56-GHz-Verlustwinkel-Schwellenwerte aufrechterhalten.

Elektronikfertigungsdienstleister kaufen Mikrobump-Bonder, Plasma-Desmear-Systeme und lasergestützte Vereinzelungslinien, um diese Schritte zu internalisieren. Die Investition verlagert die Marge nach oben und verkürzt Lieferzeiten, die zuvor bis zu 16 Wochen betrugen. Fortschrittliche Verpackung reduziert auch die Stücklistenkosten durch die Integration passiver Bauelemente in das Gehäuse – ein Wertversprechen, das für KI-Beschleuniger-Anbieter attraktiv ist, die Leistungs- und Größenziele erfüllen müssen. Folglich wird erwartet, dass der Anteil der Oberflächenmontagetechnologie bis 2031 unter 50 % sinkt, da heterogene Integration zum Mainstream wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unterhaltungselektronik dominiert, Automobil liefert das schnellste Wachstum

Die Unterhaltungselektronik machte im Jahr 2025 33,67 % des Marktanteils der Elektronikfertigungsdienstleistungen in Taiwan aus, wobei Tablets und Spielkonsolen saisonale Spitzen anführten. Mobilgeräte trugen 22 % bei, verloren aber Anteile an chinesische Montagebetriebe, da Marken die Endmontage wieder intern übernahmen. Computer machten 18 % des Umsatzes aus, da KI-fähige PCs neue Wärmelösungen erforderten, während Industrieanwendungen 12 % auf der Grundlage von IIoT-Edge-Gateways ausmachten.

Der Automobilbereich wird voraussichtlich jährlich um 10,39 % wachsen – das schnellste unter allen Sektoren –, angetrieben von batterie-elektrischen Plattformen und fortschrittlichen Fahrerassistenzsystemen, die Domänensteuergeräte und Hochgeschwindigkeits-Sensorfusionsmodule erfordern. Die Kommunikationsinfrastruktur erfasste 8 %, da Open-RAN-Implementierungen skalierten. Medizingeräte repräsentierten 5 %, liefern aber Bruttomargen von 20–25 % dank FDA- und MDR-Compliance-Hürden. Beleuchtung und Luft- und Raumfahrt trugen den Rest bei, wobei Satelliten-Subsysteme hohe Stückpreise und 30 % Bruttomargen trotz niedriger Stückvolumina bieten. Die Diversifizierung unterstreicht die Verlagerung der Elektronikfertigungsdienstleistungsbranche in Taiwan von Standardhardware hin zu regulierten, sicherheitskritischen Bereichen.

Geografische Analyse

Taiwans Elektronikfertigungskorridor erstreckt sich von Hsinchu über Taoyuan bis Taichung, angrenzend an führende Halbleiterfabriken und Substrathersteller. Der Cluster machte im Jahr 2025 18 % des globalen Umsatzes der Elektronikfertigungsdienstleistungen aus, gegenüber 21 % im Jahr 2020, da Kunden Kapazitäten nach Vietnam, Thailand und Mexiko diversifizierten. Trotz des Anteilsverlusts profitiert der Markt für Elektronikfertigungsdienstleistungen in Taiwan von der räumlichen Nähe zu Gießereien, was schnelle Design-to-Production-Zyklen für KI-Beschleuniger und Chiplet-basierte Module ermöglicht.

Die Regierungspolitik zielt darauf ab, diesen Vorsprung zu verteidigen. Das Gesetz zur Förderung der fortschrittlichen Fertigung bietet 25 % Steuergutschriften auf Kapitalausgaben für intelligente Fabriken und CO₂-neutrale Investitionen und zog im Jahr 2025 Zusagen in Höhe von USD 5,8 Milliarden an. Die Arbeitskräfte werden jedoch knapper; die erwerbsfähige Bevölkerung wird bis 2030 voraussichtlich jährlich um 1,2 % schrumpfen, und die monatlichen Löhne liegen bereits im Durchschnitt bei USD 1.690, dem Dreifachen des Niveaus in Vietnam oder Thailand. Einige mittelgroße Elektronikfertigungsdienstleister haben reagiert, indem sie Satellitenbetriebe in Mexikos Bajío und Vietnams Provinz Bắc Giang eingerichtet haben, verlassen sich aber weiterhin auf Taiwan für Ingenieurprototypen und fortschrittliche Verpackung.

Die Spannungen über die Taiwanstraße schichten zusätzliche Risiken auf. Militärübungen im Jahr 2025 lösten Lieferkettenrichtlinien aus, die jeden einzelnen Standort auf 40 % des Gesamtvolumens begrenzten, was Notebook-Aufträge trotz höherer Kosten an indonesische und indische Werke trieb. Versicherungsprämien auf Lieferungen nach Taiwan stiegen um 20 % und schmälerten die Bruttomargen bei hochvolumigen Verbrauchergeräten. Dennoch bevorzugen Kunden für Leiterplatten mit hoher Lagenanzahl, ABF-Substrate und Chip-on-Wafer-Pakete weiterhin taiwanesische Kapazitäten, da alternativen Regionen die Präzisionswerkzeuge und das Ausbeute-Management fehlen, um 98 % Erstdurchlaufausbeuten zu erreichen. Die daraus resultierende Zweiteilung lässt Taiwan in komplexen, niedrigvolumigen Programmen dominant, während Standardvolumina an kostengünstigere Regionen abgegeben werden.

Wettbewerbslandschaft

Der Markt für Elektronikfertigungsdienstleistungen in Taiwan bleibt mäßig konzentriert. Foxconn, Pegatron, Wistron, Quanta und Compal kontrollierten im Jahr 2025 etwa 65 % des Umsatzes. Foxconn führte mit USD 180 Milliarden und investierte zwischen 2024 und 2026 USD 10 Milliarden in den Aufbau von Standorten in Indien, Vietnam und Mexiko, die taiwanesische Prozesse spiegeln. Pegatron und Wistron verlagern sich auf automobile Domänensteuergeräte und KI-Server, wo die Bruttomargen 15 % übersteigen. Quantas USD 3,2 Milliarden schwerer KI-Server-Vertrag mit einem US-amerikanischen Cloud-Anbieter unterstreicht diese Verlagerung und wird bis 2027 12 % zum Umsatz hinzufügen.

Kleinere Spezialisten erschließen Nischen. Universal Scientific Industrial und Accton Technology gewinnen designreiche Aufträge in Elektrofahrzeugen und offenen Netzwerk-Switches durch schnellere Entscheidungszyklen und engere IP-Bindungen. Delta Electronics und Lite-On wenden Leistungselektronik-Portfolios auf Traktionswechselrichter und Bordladegeräte an, die ISO 26262 ASIL-D-Schwellenwerte erfüllen müssen. Der Wettbewerbsdruck steigt; die durchschnittlichen Verkaufspreise für Notebook-Montage fielen im Jahr 2025 um 4 %, da Käufer doppelte Beschaffungsquellen ausnutzten. Mittelgroße Anbieter verkauften oder schlossen margenschwache Linien. Wistron veräußerte sein Notebook-ODM-Geschäft für USD 585 Millionen, um Investitionen in Automobil und Satelliten zu finanzieren.

Technologietrends begünstigen agile Neueinsteiger. Digitale Zwillinge, prädiktive Analysen und Losgrößen von 100 Einheiten erodieren traditionelle Skalenvorteile. Gleichzeitig können nachhaltigkeitsgebundene Verträge, die CO₂-neutrale Produktion garantieren, einen Aufschlag von 3–5 % von europäischen Kunden erzielen, die den Gesetzen zur erweiterten Herstellerverantwortung unterliegen. Diese Verschiebungen implizieren eine anhaltende Fragmentierung in Standardsegmenten und einen verstärkten Wettbewerb um margenstarke Vertikalen.

Branchenführer der Elektronikfertigungsdienstleistungen in Taiwan

Foxconn Technology Group

Pegatron Corporation

Wistron Corporation

Quanta Computer Inc.

Compal Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: ASE Technology schloss ein fortschrittliches Verpackungswerk in Kaohsiung im Wert von TWD 45 Milliarden (USD 1,46 Milliarden) ab, das Chip-on-Wafer-on-Substrate- und Fan-out-Wafer-Level-Linien mit einer monatlichen Kapazität von 50.000 Wafern gewidmet ist.

- November 2025: Foxconn und Stellantis gründeten ein Gemeinschaftsunternehmen zur Produktion von 2 Millionen zonalen Domänensteuergeräten jährlich bis 2028.

- Oktober 2025: Pegatron investierte TWD 28 Milliarden (USD 910 Millionen), um seinen Standort in Batam, Indonesien, für die Smartphone- und Tablet-Montage zu erweitern.

- September 2025: Quanta unterzeichnete einen dreijährigen KI-Server-Liefervertrag im Wert von USD 3,2 Milliarden mit einem führenden Cloud-Anbieter.

Berichtsumfang des Marktes für Elektronikfertigungsdienstleistungen in Taiwan

Der Bericht über den Markt für Elektronikfertigungsdienstleistungen in Taiwan ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen, Ingenieurdienstleistungen, Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen, Sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung (CM), Original Design Manufacturing (ODM), Hybrid / Schlüsselfertig / Sonstige Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie (SMT), Durchsteckmontage (THT), Fortschrittliche Verpackung / Hybridprozesse), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, Sonstige Endnutzer). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Systemmontage | |

| Prototypenentwicklung | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybrid / Schlüsselfertig / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackung / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs / Desktop / Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Systemmontage | ||

| Prototypenentwicklung | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybrid / Schlüsselfertig / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackung / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs / Desktop / Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektronikfertigungsdienstleistungen in Taiwan derzeit?

Die Marktgröße der Elektronikfertigungsdienstleistungen in Taiwan beträgt im Jahr 2026 USD 55,58 Milliarden und wird voraussichtlich bis 2031 auf USD 84,13 Milliarden wachsen.

Welches Segment wächst innerhalb des Dienstleistungsmix der Elektronikfertigungsdienstleistungen in Taiwan am schnellsten?

Elektromechanische Montage und Systemmontage wachsen am schnellsten mit einem CAGR von 9,66 % bis 2031.

Wie bedeutend ist die Automobilelektronik für taiwanesische Elektronikfertigungsdienstleister?

Die Automobilelektronik wird voraussichtlich mit einem CAGR von 10,39 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment und einem wichtigen Diversifizierungsweg macht.

Warum sind fortschrittliche Verpackungskapazitäten für taiwanesische Elektronikfertigungsdienstleister entscheidend?

Chiplet-Architekturen und KI-Beschleuniger erfordern Fan-out- und Chip-on-Wafer-Prozesse, die höhere Margen erzielen und Taiwans Wettbewerbsvorteil bei komplexen Baugruppen stärken.

Wie wirken sich Arbeitskräftemangel auf taiwanesische Elektronikfertigungsdienstleister aus?

Eine schrumpfende Belegschaft hat die durchschnittlichen Monatslöhne auf USD 1.690 angehoben, was die Margen komprimiert und die Automatisierung sowie die Expansion ins Ausland beschleunigt.

Welche geopolitischen Faktoren beeinflussen die Beschaffungsstrategien der Kunden?

Spannungen über die Taiwanstraße haben viele Marken dazu veranlasst, die Exponierung gegenüber taiwanesischen Standorten auf 40 % des Volumens zu begrenzen, was parallele Kapazitätsaufbauten in Vietnam, Thailand und Mexiko trotz höherer Kosten vorantreibt.

Seite zuletzt aktualisiert am: