Marktgröße und Marktanteil für Elektronikerfertigungsdienstleistungen in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

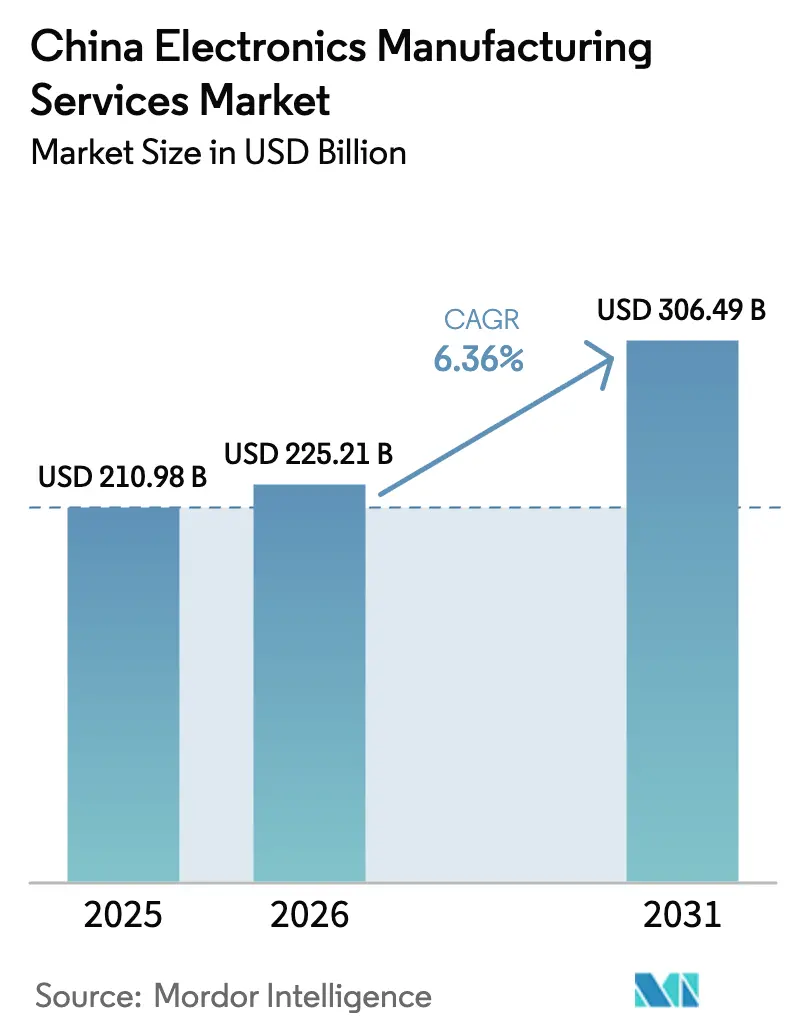

| Marktgröße im Basisjahr (2025) | 210.98 Milliarden US-Dollar |

| Marktgröße (2026) | 225.21 Milliarden US-Dollar |

| Marktgröße (2031) | 306.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronikerfertigungsdienstleistungen in China von Mordor Intelligence

Die Marktgröße für Elektronikerfertigungsdienstleistungen in China wird im Jahr 2026 auf 225,21 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 210,98 Milliarden USD, mit Projektionen von 306,49 Milliarden USD und einer CAGR von 6,36 % im Zeitraum 2026–2031. Die aktuelle Expansion wird durch staatliche Technologiemandate, die inländische Inhalte priorisieren, rasche Kapazitätserweiterungen bei Hochdichte-Verbindungs- und IC-Substratlinien sowie eine Nachfrageverschiebung von Verbrauchergeräten hin zu Automobilelektronik und humanoiden Robotereinheiten angetrieben. Die Automatisierung nimmt in allen wichtigen Fabrikzentren zu, wobei bis Anfang 2025 mehr als 30.000 intelligente Fabriken in Betrieb sind, die kollaborative Roboter, KI-gestützte optische Inspektion und digitale Zwillinge in Leiterplatten-, Substrat- und Box-Build-Arbeitsabläufe integrieren. Die daraus resultierenden Produktivitätsgewinne ermöglichen es erstklassigen Auftragnehmern, die Lohninflation an der Küste auszugleichen, die jährlich um 8–12 % gestiegen ist. Gleichzeitig gestalten ein knappes ABF-Substratangebot, Stromverbrauchsquoten und Exportkontrollen für Lithografiewerkzeuge unter 7 nm die Beschaffungsstrategien um und lenken den Markt für Elektronikerfertigungsdienstleistungen in China in Richtung vertikaler Integration und geografischer Diversifizierung.

Wichtigste Erkenntnisse des Berichts

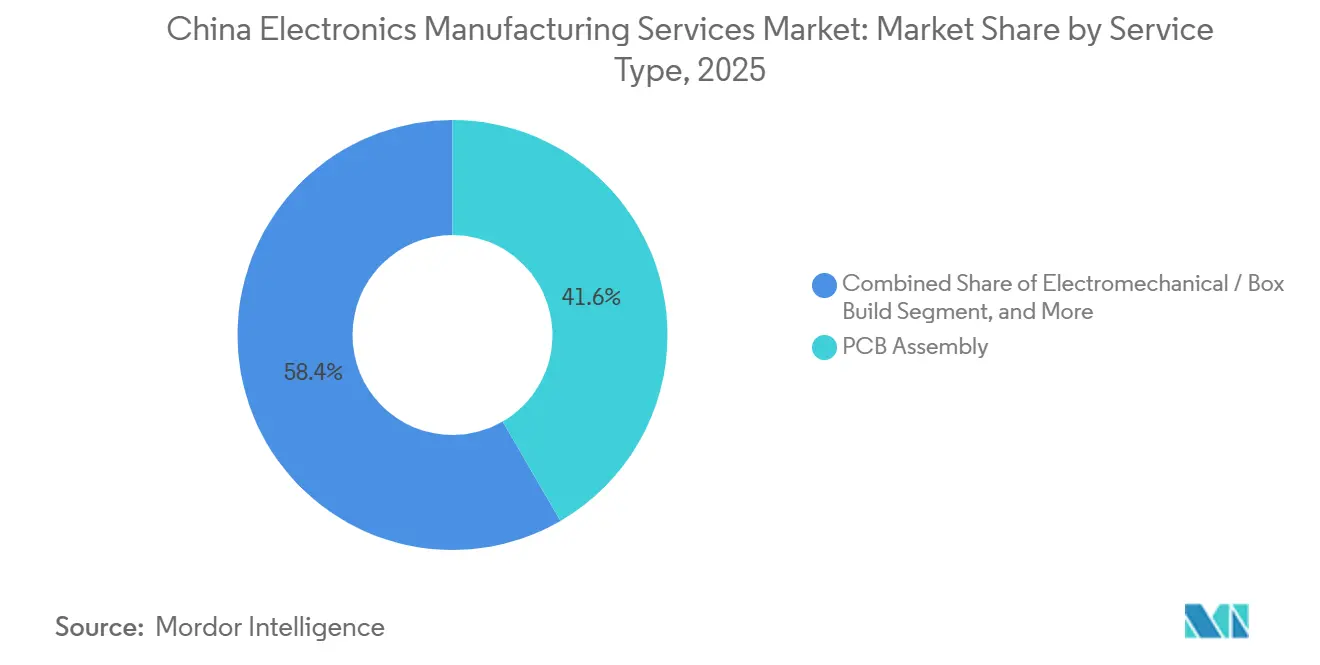

- Nach Dienstleistungsart führte die Leiterplattenbestückung mit einem Anteil von 41,63 % am chinesischen EMS-Markt im Jahr 2025, während elektromechanische Dienstleistungen und Box-Build-Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,39 % wachsen werden.

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 62,19 % am chinesischen EMS-Markt auf die Auftragsfertigung, während Hybrid- und Turnkey-Modelle bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen werden.

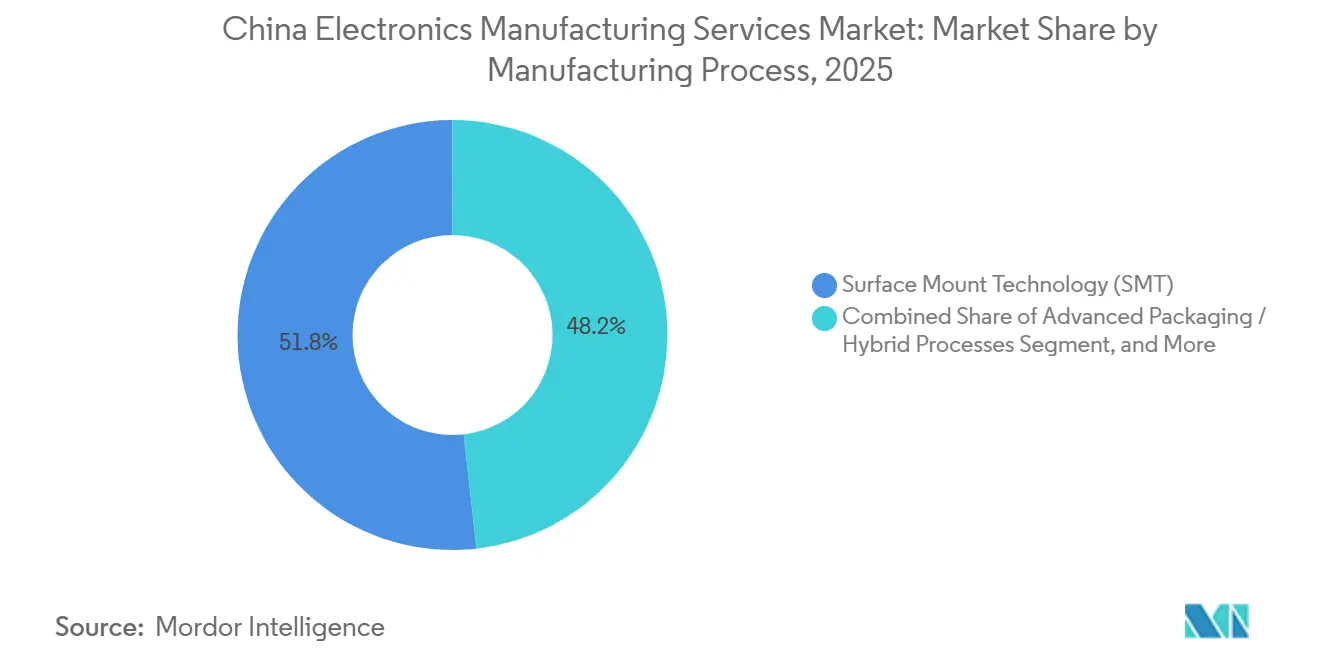

- Nach Fertigungsprozess erfasste die Oberflächenmontagetechnologie im Jahr 2025 einen Anteil von 51,78 % am chinesischen EMS-Markt, während Advanced Packaging und hybride Prozesse im gleichen Zeitraum voraussichtlich eine CAGR von 6,94 % verzeichnen werden.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 34,66 % am chinesischen EMS-Markt auf Unterhaltungselektronik, während Automobilelektronik bis 2031 voraussichtlich mit einer CAGR von 8,19 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Elektronikerfertigungsdienstleistungen in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der 5G-Advanced- und 6-GHz-Geräteproduktion | +1.2% | National, mit Schwerpunkt in den Clustern Guangdong, Jiangsu und Zhejiang | Mittelfristig (2–4 Jahre) |

| Inländisches Upgrade der Leiterplattenkapazität auf HDI und Advanced Substrates | +1.4% | National, angeführt von den Provinzen Jiangxi, Guangdong und Jiangsu | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für intelligente Fertigungslinien | +0.9% | National, frühe Gewinne im Yangtze-Flussdelta und Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Verlagerung der OEM-Auslagerung von der Eigenfertigung zu ODM-Modellen | +0.8% | National, Ausstrahlungseffekte auf Südostasien zur Risikominderung | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Robotik- und humanoider Gerätebaugruppe | +0.7% | National, Pilotgebiete in Peking, Shenzhen und Shanghai | Langfristig (≥ 4 Jahre) |

| Bestreben regionaler Cluster nach CO₂-neutralen Elektronikerwerken | +0.5% | National, beschleunigt im Yangtze-Flussdelta und Perlflussdelta | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der 5G-Advanced- und 6-GHz-Geräteproduktion

Chinas frühe Zuweisung des 6-GHz-Bandes und ein ehrgeiziges Ziel von 3 Millionen 5G-Advanced-Basisstationen bis 2027 rüsten bereits SMT-Linien für Millimeterwellen-Antennenmodule um.[1]Ministerium für Industrie und Informationstechnologie, "Fahrplan für den 5G-Advanced-Ausbau," miit.gov.cn EMS-Auftragnehmer integrieren nun impedanzkritische HF-Frontends und mehrlagige flexible Leiterplatten, was die Box-Build-Zykluszeiten um 15 % verlängert und gleichzeitig höhere durchschnittliche Verkaufspreise erzielt. Anbieter mit eigenen HF-Testkammern und inländischer Galliumnitrid-Substratversorgung gewinnen Widerstandsfähigkeit gegenüber Exportkontrollrisiken und positionieren den Markt für Elektronikerfertigungsdienstleistungen in China für erstklassige Turnkey-Verträge.

Inländisches Upgrade der Leiterplattenkapazität auf HDI und Advanced Substrates

Investitionen von über 1,1 Milliarden USD in Any-Layer-HDI- und ABF-Linien haben begonnen, den 26- bis 30-wöchigen Substratengpass zu mildern, der 2024 den Aufbau von KI-Servern einschränkte.[2]Zhen Ding Technology, "Jahresbericht 2024," zdt.com.tw Festlandwerke unterstützen nun 0,4-mm-Ball-Grid-Array-Abstände, die für Chiplet-Architekturen erforderlich sind, und bieten EMS-Betreibern gesicherte Substratzuteilungen und Margenschutz. Automatisierte optische Inspektion und Röntgenlaminografie haben die Feldausfallraten auf unter 50 ppm gesenkt und die Qualitätsführerschaft im Markt für Elektronikerfertigungsdienstleistungen in China gestärkt.

Staatliche Anreize für intelligente Fertigungslinien

Zentrale und provinzielle Programme, die bis zu 30 % der Investitionsausgaben für Roboter- und Bildverarbeitungssysteme erstatten, haben die Amortisationszeiten für kollaborative Roboter auf unter 18 Monate reduziert.[3]Provinzregierung Jiangsu, "Förderprogramm für Automatisierungsinvestitionen," jiangsu.gov.cn Verbindliche Dateninteroperabilitätsregeln leiten auch Echtzeit-Auslastungskennzahlen an staatliche Dashboards weiter, was EMS-Anbieter mit ausgereiften MES-Schichten begünstigt. Kleinere Unternehmen, die mit Compliance-Kosten konfrontiert sind, verlieren Marktanteile, was die Konsolidierung im Markt für Elektronikerfertigungsdienstleistungen in China beschleunigt.

Verlagerung der OEM-Auslagerung von der Eigenfertigung zu ODM-Modellen

Smartphone-Marken lagerten 2025 mehr als 60 % der Produktion aus, gegenüber 45 % drei Jahre zuvor. ODM-Auftragnehmer tragen das Lagerrisiko, erzielen jedoch Designmargen bei Mechanik, Antennen und Wärmemanagementsystemen, was den EMS-Bruttogewinn um 200–300 Basispunkte steigert. Automobilzulieferer replizieren dieses Modell für Batteriemanagementsysteme und erweitern den gesamten adressierbaren Markt für Elektronikerfertigungsdienstleistungen in China.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fachkräftelohnkosten in Küstenprovinzen | -0.9% | Guangdong, Jiangsu, Zhejiang, Shanghai | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Chip-Lieferkontrollen für Werkzeuge über 7 nm | -0.7% | National, akut in den Segmenten für fortschrittliche Logik und KI-Chips | Langfristig (≥ 4 Jahre) |

| Knappes Angebot an KI-tauglichen ABF-Substraten | -0.6% | National, Ausstrahlungseffekte auf Taiwan und Südostasien | Mittelfristig (2–4 Jahre) |

| Stromverbrauchsquoten in wichtigen Industrieparks | -0.4% | Industriezonen in Guangdong, Jiangsu und Zhejiang | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fachkräftelohnkosten in Küstenprovinzen

Die durchschnittlichen Löhne in der Elektronikindustrie in Shenzhen stiegen 2024 auf 110.000 CNY (15.200 USD) und verringerten Chinas Kostenvorteil gegenüber Malaysia und Vietnam. Führende Hersteller verlagern Durchsteckmontage und manuelle Inspektion in Binnenprovinzen wie Henan und Sichuan, wo die Lohnniveaus um 30 % niedriger bleiben, doch diese Streuung verlängert die Logistikvorlaufzeiten und erschwert Just-in-time-Abläufe im Markt für Elektronikerfertigungsdienstleistungen in China.

Anhaltende Chip-Lieferkontrollen für Werkzeuge über 7 nm

Inländische Halbleiterfabriken sind weiterhin durch den eingeschränkten Zugang zur EUV-Lithografie eingeschränkt, was die Ausbeuten auf 7-nm-Linien unter 50 % hält. EMS-Unternehmen überarbeiten daher Leiterplatten für Silizium mit ausgereiften Knoten, was die Lagenanzahl erhöht und die Wärmelast steigert. Duale Lieferketten – importbasiert für Exportprodukte und inlandsbasiert für lokale Marken – reduzieren Skaleneffekte und belasten die Margen im Markt für Elektronikerfertigungsdienstleistungen in China.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Elektromechanische Dienstleistungen und Box Build steigen aufgrund der Nachfrage nach humanoiden Robotern

Der Umsatz mit elektromechanischer Baugruppe und Box Build wächst mit 7,39 % und übertrifft damit die CAGR von 6,36 % des Marktes für Elektronikerfertigungsdienstleistungen in China. Der Zuwachs ist in der mehrstufigen Integration für humanoide Roboterrahmen und Automobilbatteriegehäuse verankert. Die Leiterplattenbestückung lieferte 2025 noch immer 41,63 % des Umsatzes, doch die Kommoditisierung drückt die Margen. Tier-1-Lieferanten betreiben dedizierte Hubs für die Einführung neuer Produkte, die die Zeitfenster vom Prototyp bis zur Massenproduktion auf unter 90 Tage verkürzen, Folgeaufträge sichern und die Größe des Marktes für Elektronikerfertigungsdienstleistungen in China für Neubauten stabilisieren.

Höhermargige Ingenieurdienstleistungen, die Design für Fertigbarkeit und Fehlermodusanalyse abdecken, begleiten nun jeden großen ODM-Auftrag. Die Umsätze mit Test- und Entwicklungsimplementierungsdienstleistungen profitieren von der Verbreitung von Wi-Fi-7- und Ultrabreitband-Modulen, die eine HF-Validierung auf Kammerniveau erfordern. Logistikdienstleistungen integrieren eingehende Sequenzierung und ausgehenden Direktversand, reduzieren das Betriebskapital der Kunden und erhöhen die Kundenbindung. Reparatur, Aufarbeitung und End-of-Life-Recycling sind heute zwar noch klein, gewinnen aber an Bedeutung, da die Gesetze zur erweiterten Herstellerverantwortung reifen und dem Markt für Elektronikerfertigungsdienstleistungen in China zusätzliche Optionen bieten.

Nach Geschäftsmodell: Hybride Turnkey-Strukturen erschließen Designwert

Die Auftragsfertigung behielt 2025 einen Anteil von 62,19 %, doch Hybrid- und Turnkey-Strukturen wachsen mit 6,89 %, da OEMs Ingenieur- und Beschaffungsrisiken verlagern. Original Design Manufacturing dominiert nun den mittelständischen Smartphone-Markt und ermöglicht es Huaqin und Wingtech, 15–20 % der Stückliste eines Geräts als Designeinnahmen zu erzielen. Der Marktanteil für Elektronikerfertigungsdienstleistungen in China für Turnkey-Engagements steigt am schnellsten bei Automobilsubsystemen, wo die Beschaffungskomplexität und Homologationshürden lohnkostenbasierte Kostenüberlegungen überwiegen.

Hybridvereinbarungen kombinieren Konsignationsmontage für ältere SKUs mit ODM für neue Kategorien, glätten Umsatzschwankungen und steigern die gemischten Bruttomargen. Anbieter müssen höhere Lagerbestände halten und die Betriebskapitalzyklen um 60–90 Tage verlängern, doch verbesserte Auslastung und Plattformwiederverwendung steigern die Rendite auf das investierte Kapital. Da Kunden Versorgungssicherheit anstreben, wird die Turnkey-Durchdringung im Markt für Elektronikerfertigungsdienstleistungen in China weiter zunehmen.

Nach Fertigungsprozess: Advanced Packaging erfasst KI-Arbeitslasten

Oberflächenmontageleitungen machten 2025 51,78 % des Prozessumsatzes aus, doch chipletfähige Pakete wachsen mit einer CAGR von 6,94 %, angeführt von Any-Layer-HDI, Fan-out-Wafer-Level- und Embedded-Die-Substraten. Die jüngste Kapazitätserweiterung in Jiangxi fügt 200.000 m² ABF-Platten hinzu und lindert Serververzögerungen, die durch Substratengpässe 2024 ausgelöst wurden. Der Markt für Elektronikerfertigungsdienstleistungen in China für Advanced Packaging wächst, da EMS-Werke Wafer-Level-Bump, Board-Level-Attach und optische Co-Package-Montage unter einem Dach integrieren.

Die Durchsteckmontage bleibt für industrielle Antriebe und Automobilleistungselektronik unverzichtbar, die Robustheit gegenüber Miniaturisierung priorisieren, und macht etwa 15 % des Umsatzes 2025 aus. Hybridprozesse, die SMT, THT und Drahtbonden kombinieren, erzielen Premiumpreise bei medizinischen und automobilen Bauten, bei denen die Einhaltung von ISO 13485 und IATF 16949 nicht verhandelbar ist. Die Beherrschung solcher gemischten Prozesse sichert langfristige Verträge im Markt für Elektronikerfertigungsdienstleistungen in China.

Nach Endnutzer: Automobilelektronik überholt Smartphones beim Wachstum

Unterhaltungselektronik lieferte 2025 noch immer 34,66 % des EMS-Umsatzes, doch die Stücklieferungen haben sich stabilisiert, da sich die Ersatzzyklen verlängern. Die Automobilnachfrage, angetrieben durch 9,5 Millionen Verkäufe von Fahrzeugen mit neuen Antriebsformen im Jahr 2024 und mit einer CAGR von 8,19 % wachsend, gestaltet Fabrikstrukturen rund um IP-bewertete Gehäuse und Funktionssicherheitstests um. Der Marktgrößenvorteil für Elektronikerfertigungsdienstleistungen in China zeigt sich bei Batteriemanagementsystemen, Domänensteuergeräten und Infotainment-Headunits, die höhere Leistungsdichten und längere Qualifizierungszyklen erfordern.

Die Montage mobiler Geräte bleibt substanziell, doch das Wachstum verlagert sich auf KI-fähige Premiumsegmente. Computer und KI-PCs sind im Aufwärtstrend, wobei neuronale Verarbeitungseinheiten die durchschnittlichen Stücklistenwerte um 15 % steigern. Industriesteuerungen, Kommunikationsgeräte, medizinische Geräte und intelligente Beleuchtung tragen jeweils eine stetige, weniger volatile Nachfrage bei, die sich zu einem ausgewogenen Kundenportfolio für den Markt für Elektronikerfertigungsdienstleistungen in China zusammensetzt.

Geografische Analyse

Drei küstennahe Megacluster – Perlflussdelta, Yangtze-Flussdelta und Bohai-Rand – erwirtschafteten 2025 mehr als 75 % des Umsatzes im Markt für Elektronikerfertigungsdienstleistungen in China. Allein Shenzhen und Dongguan machten 44 % aus, da große Werksgelände von der Hongkonger Logistik und tiefen Lieferantenpools profitierten. Steigende Löhne veranlassten die Verlagerung arbeitsintensiver Stufen nach Henan und Sichuan, wo Binnensubventionen bis zu 20 % der Automatisierungsinvestitionen abdecken.

Das Yangtze-Flussdelta zeichnet sich durch Substrate und Advanced Packaging aus und beherbergt Kunshan-Suzhou-Korridore, die von Ingenieurtalenten der Universitäten Fudan und Zhejiang gespeist werden. Der Bohai-Rand trägt hochzuverlässige Bauten für Luft- und Raumfahrt sowie Verteidigung bei und nutzt die Forschungs- und Entwicklungsinstitutionen Pekings. Westliche Provinzen bleiben aufgrund von Logistikvorlaufzeiten peripher, obwohl das wasserkraftbetriebene Sichuan und Chongqing Server- und Tablet-Linien mit 15 % niedrigeren Energiekosten anziehen.

Die Offshore-Diversifizierung ergänzt die inländischen Investitionen, anstatt sie zu ersetzen. Vietnamesische und indische Werke erhielten 2024 kombinierte EMS-Zuflüsse von mehr als 5 Milliarden USD, doch Foxconn und Luxshare erweiterten gleichzeitig Zhengzhou und Kunshan, was eine China-plus-eins-Haltung belegt, die das Kernlieferantenökosystem erhält und gleichzeitig Kundenanforderungen nach geopolitischer Resilienz erfüllt. Diese Doppelstruktur erhöht die Kapitalintensität, hält den Markt für Elektronikerfertigungsdienstleistungen in China jedoch im Mittelpunkt globaler Elektronikwertschöpfungsketten.

Wettbewerbslandschaft

Der Markt für Elektronikerfertigungsdienstleistungen in China ist mäßig konzentriert, wobei die zehn größten Auftragnehmer etwa 55 % des Branchenumsatzes ausmachen. Die Größe ermöglicht es diesen etablierten Unternehmen, günstige Komponentenpreise zu sichern, Robotik- und KI-Inspektionseinsätze zu finanzieren und mittlere einstellige Betriebsmargen aufrechtzuerhalten, selbst wenn Rohstoffverträge enger werden. Hon Hai Precision, Luxshare Precision, BYD Electronic, Quanta Computer, Compal Electronics, Pegatron, Wistron, Inventec, Wingtech Technology und Flex dominieren die Kundenliste, doch kein einzelnes Unternehmen hält eine überwältigende Position, was Raum für spezialisierte Wettbewerber lässt.

Strategische Investitionen drehen sich zunehmend um vertikale Integration und geografische Absicherung. Hon Hai verpflichtete sich zu 1 Milliarde USD, um sein Zhengzhou-Gelände für Server- und Automobilplatinen zu erweitern, und investiert zusätzlich 500 Millionen USD in Shenzhen, um eine Linie für humanoide Roboter zu starten. Luxshare erwarb die Metallgehäuse-Assets von Catcher Technology und eröffnete einen 330-Millionen-USD-Komplex in Vietnam, um das Produktionsrisiko zu diversifizieren, während Wingtech 400 Millionen USD in Nexperia-Siliziumkarbid-Wafer kanalisiert, um die Leistungsgeräteversorgung für Elektrofahrzeugprogramme zu sichern. Zhen Ding Technologys 1,1-Milliarden-USD-Substratwerk in Jiangxi veranschaulicht, wie Komponentenkapazität in der EMS-Wertschöpfungskette aufsteigt und Auftragnehmern Margenschutz gegenüber ABF-Preisschwankungen bietet.

Mittelständische Disruptoren wie Huaqin Telecom, Longcheer und Goertek gewinnen Original-Design-Aufträge, die Tier-1-Anbieter als zu klein erachten, und nutzen dabei 90-Tage-Prototypenzyklen und flexible Kreditkonditionen. Nischenspezialisten konzentrieren sich auf Medizingeräte, Industriesteuerungen und 5G-Small-Cells, wo ISO-13485- oder IATF-16949-Zertifizierungen den Markteintritt absichern und die Volumina überschaubar halten. Technologie ist der primäre Differenzierungsfaktor: Foxconn meldete 2024 mehr als 1.200 Patente zur KI-Fehlererkennung an, während kleinere Unternehmen handelsübliche Vision-Kits einsetzen, um die Lücke ohne hohe Forschungs- und Entwicklungsausgaben zu schließen. Das Wettbewerbsfeld spaltet sich daher in kapitalintensive Marktführer, die Automobil- und KI-Substrate anstreben, und agile regionale Akteure, die von Hochmix-Niedrigvolumen-Baugruppen leben, und gestalten gemeinsam einen dynamischen, aber ausgewogenen Markt.

Marktführer für Elektronikerfertigungsdienstleistungen in China

Hon Hai Precision Industry Co., Ltd.

BYD Electronic (International) Company Limited

Luxshare Precision Industry Co., Ltd.

Wingtech Technology Co., Ltd.

Shanghai Huaqin Telecom Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Hon Hai Precision bestätigte eine Erweiterung seines Shenzhen-Geländes um 500 Millionen USD zur Massenproduktion humanoider Roboter mit einem Ziel von 10.000 Einheiten jährlich bis 2027.

- Dezember 2025: Luxshare Precision schloss seinen 330-Millionen-USD-Komplex in Vietnam ab und fügte 500.000 Quadratfuß Reinräume für AirPods- und Uhrenmodule hinzu.

- November 2025: Zhen Ding Technology begann mit Volumenlieferungen aus seinem 1,1-Milliarden-USD-IC-Substratwerk in Jiangxi und lieferte Any-Layer-HDI- und ABF-Platten für KI-Servermodule.

- Oktober 2025: BYD Electronic sicherte sich einen mehrjährigen Vertrag über 800 Millionen USD zur Lieferung von Batteriemanagementsystemen und Bordladegeräten für einen europäischen Automobilhersteller.

Berichtsumfang des Marktes für Elektronikerfertigungsdienstleistungen in China

Der Bericht über den Markt für Elektronikerfertigungsdienstleistungen in China ist segmentiert nach Dienstleistungsart (Elektronikerfertigungsdienstleistungen, Ingenieurdienstleistungen, Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen, sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung (CM), Original Design Manufacturing (ODM), Hybrid / Turnkey / sonstige Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie (SMT), Durchsteckmontage (THT), Advanced Packaging / Hybride Prozesse), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, sonstige Endnutzer). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikerfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Baugruppe / Box Build | |

| Prototypenentwicklung | |

| Sonstige Elektronikerfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybrid / Turnkey / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Advanced Packaging / Hybride Prozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs / Desktop / Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikerfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Baugruppe / Box Build | ||

| Prototypenentwicklung | ||

| Sonstige Elektronikerfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybrid / Turnkey / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Advanced Packaging / Hybride Prozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs / Desktop / Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektronikerfertigungsdienstleistungen in China im Jahr 2026?

Der Markt erzielte 2026 einen Umsatz von 225,21 Milliarden USD und wird bis 2031 voraussichtlich 306,49 Milliarden USD erreichen.

Welche CAGR wird für den EMS-Sektor in China bis 2031 prognostiziert?

Für den Zeitraum 2026–2031 wird eine jährliche Wachstumsrate von 6,36 % erwartet.

Welche Dienstleistungskategorie wächst innerhalb des chinesischen EMS-Ökosystems am schnellsten?

Elektromechanische Dienstleistungen und Box-Build-Dienstleistungen wachsen mit 7,39 % pro Jahr, gestützt durch Automobilelektronik und humanoide Roboterbaugruppe.

Welches Endnutzersegment bietet die stärkste Wachstumschance?

Automobilelektronik wächst mit einer CAGR von 8,19 % und profitiert von der steigenden Produktion von Fahrzeugen mit neuen Antriebsformen.

Wie wirken sich Lohnerhöhungen auf EMS-Anbieter aus?

Die Lohninflation an der Küste von 8–12 % treibt die Verlagerung arbeitsintensiver Stufen ins Landesinnere und beschleunigt Investitionen in die Fabrikautomatisierung, um die Margen zu erhalten.

Wie intensiv ist der Wettbewerb in der chinesischen EMS-Landschaft?

Die Top-10-Unternehmen kontrollieren etwa 55 % des Umsatzes, was dem Markt ein moderates Konzentrationsniveau verleiht und gleichzeitig Raum für Nischenspezialisten lässt.

Seite zuletzt aktualisiert am: