Marktgröße und Marktanteil der Elektronikfertigungsdienstleistungen in Thailand

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

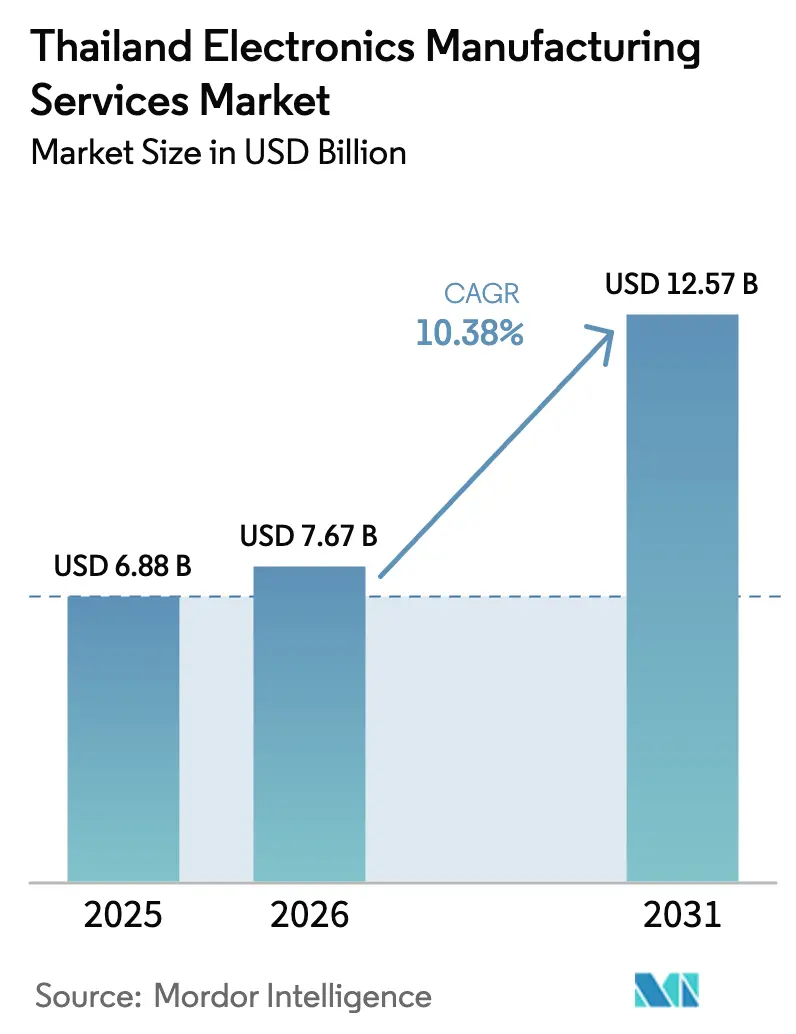

| Marktgröße im Basisjahr (2025) | 6.88 Milliarden US-Dollar |

| Marktgröße (2026) | 7.67 Milliarden US-Dollar |

| Marktgröße (2031) | 12.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Elektronikfertigungsdienstleistungen in Thailand von Mordor Intelligence

Die Marktgröße der Elektronikfertigungsdienstleistungen in Thailand wird im Jahr 2026 auf 7,67 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,88 Milliarden USD, mit Projektionen von 12,57 Milliarden USD und einem Wachstum von 10,38 % CAGR im Zeitraum 2026–2031. Beschleunigte Investitionen in Elektronik für Elektrofahrzeuge, die Montage von 5G-Modulen und Medizinprodukte lenken den Markt für Elektronikfertigungsdienstleistungen in Thailand auf Aktivitäten mit höheren Margen. Kontinuierliche Zuflüsse von ausländischem und inländischem Kapital, bevorzugte Steuerbefreiungen und die Nähe zu etablierten Automobil- und Medizinversorgungsketten erhalten den Schwung trotz regionalem Druck auf Arbeits- und Energiekosten aufrecht. Die zunehmende Verlagerung von Aufträgen aus dem chinesischen Festland, verbunden mit einer angespannten globalen Komponentenversorgung, veranlasst Kunden, Anbieter zu bevorzugen, die anspruchsvolle Prozesskapazitäten mit agilem Sourcing verbinden. Der Wettbewerb bleibt fragmentiert, aber technologisch ungleichmäßig, was Unternehmen mit Expertise in fortschrittlicher Verpackung, System-in-Package und kopaketierter Optik ermöglicht, langfristige Programme zu sichern.

Wichtigste Erkenntnisse des Berichts

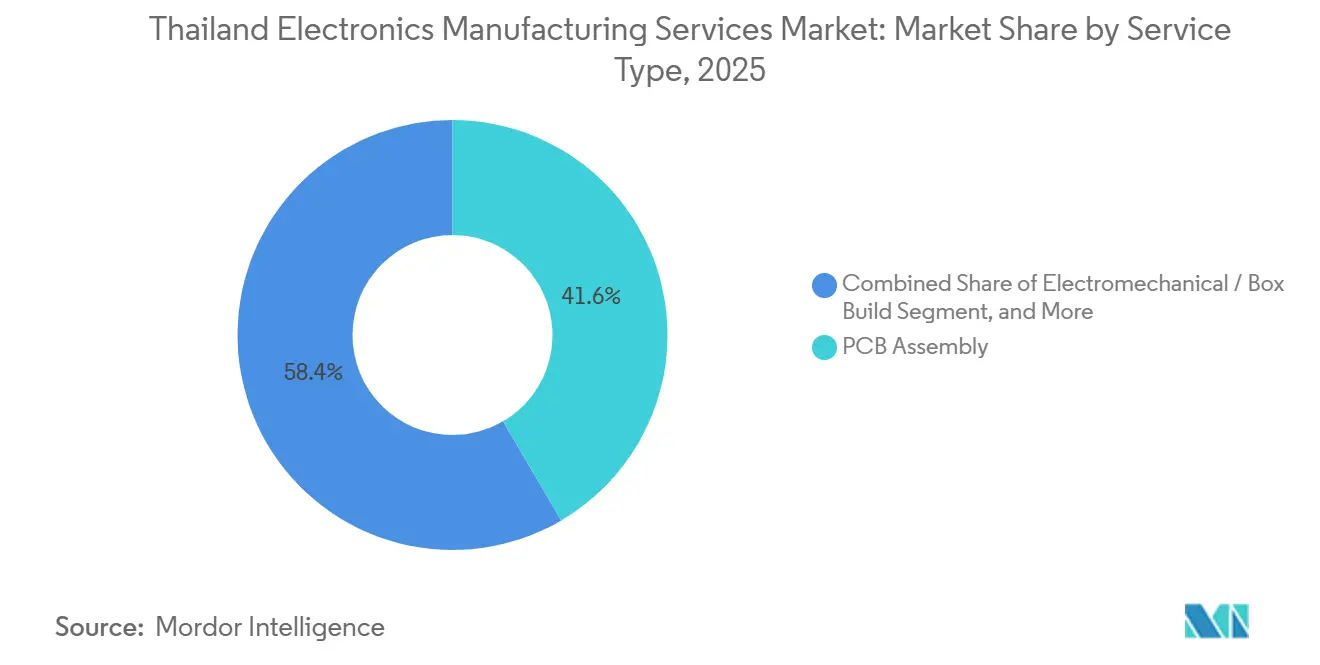

- Nach Dienstleistungsart führte die Leiterplattenbestückung mit einem Anteil von 41,57 % am Markt für Elektronikfertigungsdienstleistungen in Thailand im Jahr 2025; elektromechanische Dienstleistungen und Box-Build-Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 11,41 % wachsen.

- Nach Geschäftsmodell entfiel die Auftragsfertigung im Jahr 2025 auf 63,48 % der Marktgröße der Elektronikfertigungsdienstleistungen in Thailand, während hybride und schlüsselfertige Strukturen bis 2031 mit einer CAGR von 10,93 % wachsen.

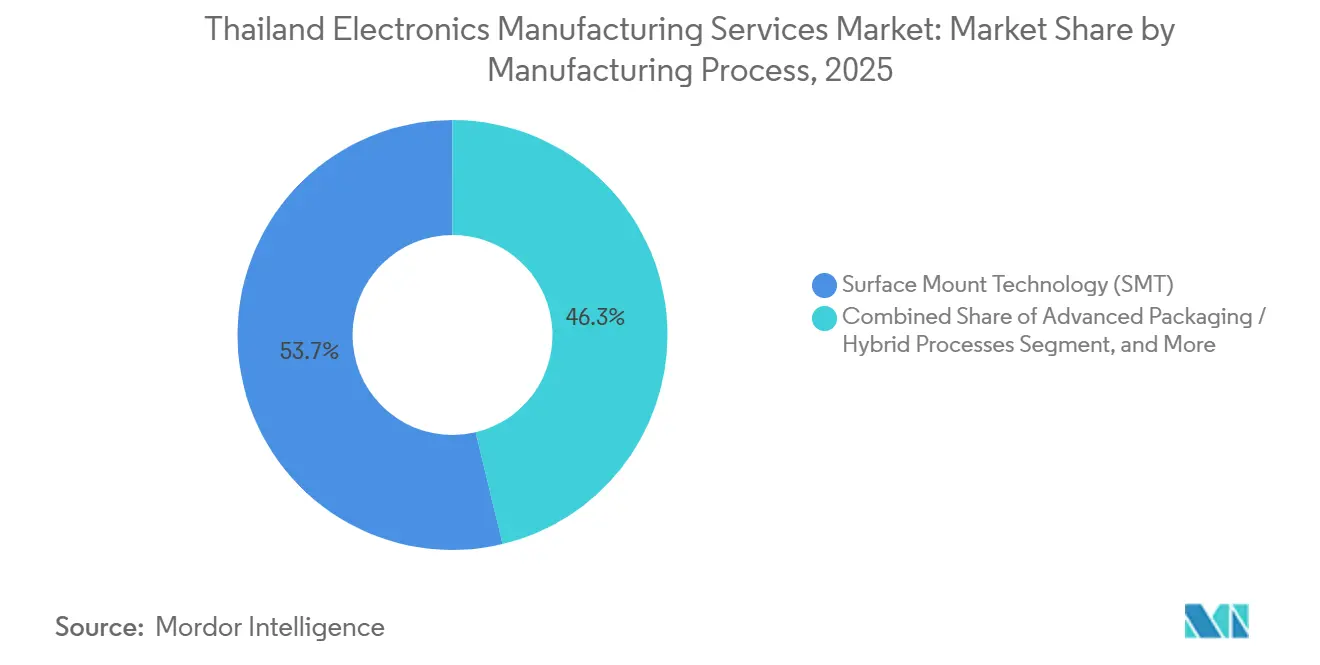

- Nach Fertigungsverfahren dominierte die Oberflächenmontagetechnologie im Jahr 2025 mit einem Anteil von 53,73 % am Markt für Elektronikfertigungsdienstleistungen in Thailand, und fortschrittliche Verpackung soll bis 2031 mit einer CAGR von 11,07 % wachsen.

- Nach Endnutzer hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 36,89 %, und Automobilanwendungen werden voraussichtlich bis 2031 eine CAGR von 12,17 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Elektronikfertigungsdienstleistungen in Thailand

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Lieferkette für Elektrofahrzeuge in Thailand | +1.8% | National, konzentriert im Östlichen Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für wertschöpfungsintensive Fertigung | +1.5% | National, mit Ausstrahlungseffekten auf ASEAN-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung chinesischer OEM-Aufträge nach Handelsstreitigkeiten | +1.3% | Global, mit Vorteilen für Thailand und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach fortschrittlicher Verpackung in 5G-Modulen | +1.2% | Global, mit Thailand als Anbieter für den asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Exporte von Medizinelektronik aus Thailand | +0.9% | Global, mit Zielmarkt Nordamerika, EU und Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Anforderungen an lokale Inhalte in der Automobilelektronik | +0.8% | National, mit regulatorischem Einfluss des thailändischen Zolls | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Lieferkette für Elektrofahrzeuge in Thailand

Batteriemanagementsysteme, Traktionswechselrichter und Bordladegeräte bilden nun die Grundlage für hochwertige Programmvergaben im Markt für Elektronikfertigungsdienstleistungen in Thailand. BYD begann im Juli 2024 mit der Serienproduktion in seinem Werk in Rayong mit einem Jahresziel von 150.000 Fahrzeugen, was eine Folgenachfrage nach lokal beschafften Leiterplattenbestückungen und Leistungsmodulen erzeugt. Ein Gemeinschaftsunternehmen zwischen Foxconn Technology Group und PTT zielt auf modulare Elektrofahrzeugplattformen und Leistungselektronik ab, unterstützt durch eine anfängliche Investition von 10,5 Milliarden THB, die 2026 in die Pilotproduktion eintreten wird.[1]PTT Public Company, "Bekanntmachung des Foxconn-PTT-Gemeinschaftsunternehmens," ptt.co.th Die Investitionsförderungspolitik EV 3.5 verpflichtet Automobilhersteller, die Steueranreize in Anspruch nehmen, ab 2026 Batteriepackungen im Inland zu montieren, was die Nachfrage nach Automobilelektronik in Thailand sichert. Lokale Anbieter rüsten daher auf IATF 16949- und AEC-Q100-Standards auf, um Qualifikationsplätze zu sichern. Diese kombinierten Kräfte erhöhen den Inhaltswert pro Fahrzeug und halten die Produktion in Thailand statt in China oder Südkorea.

Staatliche Anreize für wertschöpfungsintensive Fertigung

Erweiterte A1+- und A1-Stufen gewähren achtjährige Körperschaftsteuerbefreiungen, zollfreie Maschinenimporte und 50%ige Stromtarifrabatte, was die Kostenbasis neuer Projekte im Bereich fortschrittlicher Elektronik direkt senkt.[2]Investitionsförderungsbehörde Thailand, "A1+ Anreizplan," boi.go.th Das FastPass-Programm beschleunigt Genehmigungen für Projekte über 1 Milliarde THB innerhalb von 30 Tagen; sechzehn Elektronikerweiterungen passierten das Verfahren bis Dezember 2025, was auf politische Wirksamkeit hindeutet. Gemeinschaftsunternehmen mit mindestens 30 % thailändischem Eigentumsanteil erhalten eine zusätzliche zweijährige Steuerbefreiung, ein Anreiz für Siliziumkarbid- und Galliumnitrid-Initiativen. Diese Anreize gleichen Thailands Lohnprämie gegenüber Vietnam und Indonesien aus und ermöglichen es Unternehmen, in Feinraster-Oberflächenmontagetechnologie, Flip-Chip-Bonding und System-in-Package-Linien zu investieren. Der vorhersehbare Anreizrahmen versichert globalen Tier-1-OEMs, dass die langfristigen Gesamtbetriebskosten wettbewerbsfähig sind.

Verlagerung chinesischer OEM-Aufträge nach Handelsstreitigkeiten

US-amerikanische Zölle von 25–100 % auf chinesische Elektronik beschleunigten Auftragsübertragungen in den Jahren 2024–2025 und veranlassten OEMs, die Endmontage auf den Markt für Elektronikfertigungsdienstleistungen in Thailand umzuleiten. Thailands Freihandelsabkommen mit Japan, Australien und der Europäischen Union ermöglichen den zollfreien Marktzugang für viele Fertigwaren.[3]Thailändische Zollbehörde, "Zollhandbuch für Freihandelsabkommen," customs.go.th Chinesische Leiterplattenhersteller wie Compeq begannen die Produktion in neuen thailändischen Werken im Wert von über 10 Milliarden THB und wechselten innerhalb von 18 Monaten vom Spatenstich zur Serienproduktion. Haushaltsgerätemarken, darunter Haier, genehmigten Investitionen im mittleren zweistelligen Milliardenbaht-Bereich ausdrücklich zur Neutralisierung des Zollrisikos. Der Zustrom diversifiziert Thailands Kundenbasis und erweitert das Dienstleistungsvolumen über traditionelle Verbrauchergeräte hinaus auf Haushaltsgeräte, Industriesteuerungen und intelligente Haushaltsgeräte.

Steigende Nachfrage nach fortschrittlicher Verpackung in 5G-Modulen

Miniaturisierte 5G-Funkgeräte erfordern Fan-out-Wafer-Level-Packages und eingebettete Passivkomponenten, was einen Wandel von der traditionellen Oberflächenmontage hin zu hybriden Halbleiter-Leiterplatten-Prozessen stimuliert. Infineons Backend-Werk in Samut Prakan, das 2026 in Betrieb geht, wird Wafer-Bumping, Plasmareinigung und Overmolding für Automobilmikrocontroller und 5G-Leistungsdiskrete durchführen. Hana Microelectronics hat mit PTT Digital Solutions eine Partnerschaft geschlossen, um eine Siliziumkarbid-Waferlinie im Wert von 11,5 Milliarden THB aufzubauen, wobei die ersten Wafer für 2027 geplant sind. Fabrinet skaliert kopakettierte Optik für 800-Gbps- und 1,6-Tbps-Transceiver und verbindet Photonik-Dies mit ASICs auf gemeinsamen Substraten. Diese Investitionen erhöhen die Kapitalintensität und erschließen gleichzeitig höhere Margen, was Thailand als regionales Zentrum für heterogene Integration positioniert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in der Präzisionselektronikfertigung | -0.7% | National, akut im Östlichen Wirtschaftskorridor | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Halbleiterkomponentenversorgung | -0.5% | Global, mit Auswirkungen auf Automobil- und Industriesegmente | Mittelfristig (2–4 Jahre) |

| Steigende Stromkosten belasten Fabrikmargen | -0.4% | National, mit regionalen Unterschieden je nach Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb aus kostengünstigeren Nachbarländern | -0.6% | ASEAN, hauptsächlich Vietnam und Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in der Präzisionselektronikfertigung

Der Nationale Rat für wirtschaftliche und soziale Entwicklung schätzte im Jahr 2024 eine Lücke von 400.000 Arbeitskräften in der Elektronik- und Automobilbranche, bei einem Medianalter der Beschäftigten von 40 Jahren. Jährlich abschließende Kohorten von 180.000 Technikern decken den Ersatzbedarf nicht, während der Mindestlohn im Jahr 2025 auf 400 THB pro Tag stieg und die Arbeitskostenstrukturen verschärfte. Anbieter reagieren mit beschleunigter Fabrikautomatisierung: Kollaborative Roboter bevölkern nun Bestückungs-, optische Inspektions- und Verpackungszellen, was den direkten Personalbestand reduziert, aber die Kapitalbudgets erhöht. Staatliche Umschulungsprogramme zielen auf 50.000 Arbeitnehmer über drei Jahre ab, aber greifbare Vorteile werden sich erst nach 2027 materialisieren. In der Zwischenzeit bedrohen ungenutzte Kapazitäten und Überstundenzuschläge die Margen, insbesondere bei arbeitsintensiven Verbrauchergerätelinien.

Volatilität in der Halbleiterkomponentenversorgung

Die Lieferzeiten für Automobilmikrocontroller und Leistungsmanagement-ICs bleiben mit 16–52 Wochen verlängert, was thailändische Auftragsfertiger zwingt, überdurchschnittliche Lagerbestände zu halten. Die Kapazität für 40-nm- und 65-nm-Prozesse hinkt der Nachfrage trotz Foundry-Erweiterungen bei 5 nm und darunter hinterher. Marktteilnehmer im Bereich Elektronikfertigungsdienstleistungen in Thailand reagieren mit Konsignationsvereinbarungen, bei denen Kunden Langzeitkomponenten besitzen, was den Betriebskapitalbedarf reduziert. Einige Unternehmen siedeln sich nun gemeinsam mit Distributor-Hubs innerhalb von Industriegebieten an, um Nachschubzyklen zu verkürzen. Während eine teilweise Abschwächung möglich ist, stören unvorhersehbare Zuteilungsverschiebungen weiterhin die Termintreue, insbesondere bei High-Mix-Industrie- und Medizinprogrammen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Leiterplattenbestückung bleibt Kerngeschäft, während Box-Build an Dynamik gewinnt

Die Leiterplattenbestückung entfiel im Jahr 2025 auf 41,57 % des Marktanteils der Elektronikfertigungsdienstleistungen in Thailand und umfasst Smartphones, Fabrikautomatisierung und Netzwerkgeräte. Elektromechanische Arbeiten und Box-Build-Arbeiten werden voraussichtlich bis 2031 mit einer CAGR von 11,41 % wachsen, was ihren Anteil am Markt für Elektronikfertigungsdienstleistungen in Thailand erhöht, da Kunden vollständig getestete Gehäuse statt blanker Leiterplatten anfordern. Jabil und Inno haben bereits den Grundstein für ein 15.000 Quadratmeter großes Gehäusewerk gelegt, das Blechbearbeitung, thermische Grenzflächen und Endtestlinien integriert. Schnellprototyp-Labore, die von Team Precision betrieben werden, komprimieren Designvalidierungszyklen von zwei Wochen auf eine, was die Markteinführungszeit für Hersteller industrieller Sensoren verkürzt.

Die Einführung von Box-Build wird durch Automobilbatteriepackungen, Heimenergiespeicher und intelligente Haushaltsgerätemodule vorangetrieben, die mechanische, thermische und elektronische Komponenten integrieren. Anbieter investieren in automatisierte Drehmomentwerkzeuge, Konformalbeschichtungskabinen und Umweltstresskammern, um Zuverlässigkeitsziele zu erfüllen. Die Anbindungsraten für Ingenieurdienstleistungen steigen, da Design für Fertigbarkeit, Schwingungsanalyse und regulatorische Zertifizierung an Vertragspartner ausgelagert werden. Logistikdienstleistungen, von der globalen Komponentenvermittlung bis zur Direktlieferung an Geschäfte, werden in Rahmendienstleistungsverträge gebündelt, was die Lieferantenbindung vertieft und langfristige Einnahmequellen für den Markt für Elektronikfertigungsdienstleistungen in Thailand verankert.

Nach Geschäftsmodell: Auftragsfertigung dominiert, während hybride Engagements zunehmen

Die Auftragsfertigung entfiel im Jahr 2025 auf 63,48 % des Umsatzes und bestätigt die Präferenz der OEMs für die Auslagerung kapitalintensiver Montage bei gleichzeitiger Beibehaltung des Produkt-IP. Hybride und schlüsselfertige Partnerschaften werden voraussichtlich bis 2031 mit 10,93 % wachsen, da Automobil- und Medizinkunden Co-Entwicklung, Lieferkettenorchestrierung und After-Sales-Logistik unter einem einzigen Dach verlangen. SVI Public Company ist ein Beispiel für dieses Modell und betreibt synchronisierte Werke in Thailand, den Vereinigten Staaten und China, um regionale Auftragsproduktion mit zentralisierter Designkontrolle anzubieten.

Original Design Manufacturing bleibt eng begrenzt, konzentriert auf intelligente Beleuchtung und Verbraucherperipheriegeräte, wo Referenzdesigns mit minimalem Haftungsrisiko lizenziert werden können. Hybride Vereinbarungen gewinnen an Beliebtheit, wenn schnelle regulatorische oder handelspolitische Änderungen flexible Beschaffungsstrukturen erfordern. Gemeinschaftsunternehmen wie die Hana-PTT-Siliziumkarbidlinie teilen Prozessrisiko und Kapitalaufwand und stimmen Interessen über Wertschöpfungskettenknoten hinweg ab. Infolgedessen werden Lagerfinanzierung, Nachfrageprognosekooperation und digitale Zwillingssimulationen zu Standardmerkmalen hochwertiger Verträge im Markt für Elektronikfertigungsdienstleistungen in Thailand.

Nach Fertigungsverfahren: Oberflächenmontage führt, fortschrittliche Verpackung wächst

Die Oberflächenmontagetechnologie behielt im Jahr 2025 einen Umsatzanteil von 53,73 % und bildet die Grundlage für den Großteil der Verbraucher- und Industriemontage. Fortschrittliche Verpackung und Hybridprozesse sind auf dem Weg, bis 2031 mit einer CAGR von 11,07 % zu wachsen, angetrieben durch die Nachfrage nach Radarmodulen, 5G-HF-Frontends und Edge-KI-Wearables. Infineons Werk in Samut Prakan zeigt Wafer-Bumping, Die-Attach und Overmolding in einem einzigen Reinraum und verkürzt Lieferketten, die sich zuvor bis nach Malaysia erstreckten. Anreize der Investitionsförderungsbehörde belohnen speziell Bestückung mit weniger als 0,4 mm Rastermaß und System-in-Package-Linien mit längeren Steuerbefreiungen, was neues Kapital in Richtung hochdichter Prozesse lenkt.

Die Durchsteckmontage bleibt in robusten Industriesteuerungen und Leistungsumwandlungen bestehen, verliert aber weiterhin an Boden, da OEMs Leiterplatten für Reflow-Kompatibilität neu gestalten. Anbieter kombinieren nun lasergebohnte Mikrovias, eingebettete Passivkomponenten und Kupfermünzeinsätze, um thermische Lasten in der Automobilleistungselektronik zu bewältigen. Kopakettierte Optiktransceiver, die von Fabrinet montiert werden, veranschaulichen die Konvergenz von Halbleiter-Backend und Leiterplattenmontage, ein Trend, der technische Barrieren erhöht und Thailands Wettbewerbsvorteil bei komplexen Baugruppen stärkt.

Nach Endnutzer: Unterhaltungselektronik am größten, Automobil am schnellsten wachsend

Die Unterhaltungselektronik entfiel im Jahr 2025 auf 36,89 % der Nachfrage, einschließlich Smartphones, Tablets, Wearables und intelligenter Haushaltsgeräte. Automobilelektronik wird voraussichtlich bis 2031 eine CAGR von 12,17 % verzeichnen, angetrieben durch das Wachstum des Elektrofahrzeuginhalts und Anforderungen an lokale Inhalte. Industrieautomatisierung bleibt ein stetiger Beitragender, da Fabriken ihre Abläufe digitalisieren und Thailands Maschinenbaucluster für die gemeinsam angesiedelte mechanische und elektronische Unterbaugruppe nutzen.

Kommunikationsinfrastruktur, insbesondere 5G-Basisstationen und optischer Transport, erzielt Premium-Bruttomargen aufgrund enger Leistungstoleranzen. Medizinelektronik profitiert von einer dichten ISO-13485-Zertifizierung und Nearshore-Versorgung japanischer OEMs, während der Übergang der Beleuchtung zu intelligenten LED-Treibern den eingebetteten drahtlosen Inhalt erhöht. Die staatliche Politik, die bis 2027 auf 30 % inländische Innovation bei Medizinprodukten abzielt, schafft Aufwärtspotenzial für Designdienstleistungen. Insgesamt diversifizieren diese Verschiebungen die Einnahmequellen und dämpfen die Zyklizität im Markt für Elektronikfertigungsdienstleistungen in Thailand.

Geografische Analyse

Der Östliche Wirtschaftskorridor macht über 70 % des Marktes für Elektronikfertigungsdienstleistungen in Thailand aus, da er Industriegebiete, Tiefseehäfen und zugehörige Logistikzentren beherbergt. Chonburi, Rayong und Samut Prakan beherbergen mehrstöckige Campusanlagen für globale Anbieter wie Jabil, Flex und Sanmina. Neue Anlagen für fortschrittliche Verpackung von Infineon und Compeq fügen Samut Prakan kritische Masse hinzu und vertiefen die Halbleiter-Backend-Kapazitäten. Grenzprovinzen wie Sa Kaeo ziehen Zulieferbetriebe an, die Metallstanzen und Spritzguss innerhalb eines LKW-Fahrtages von Montagestätten durchführen, was die lokalisierte Versorgung stärkt.

Nordthailand, hauptsächlich Lamphun und Chiang Mai, ist auf Optoelektronik und hochzuverlässige Module spezialisiert. Hana Microelectronics und Stars Microelectronics betreiben Klasse-100-Reinräume für die Montage von Bildsensoren und Medizinprodukten und nutzen das universitäre Ingenieurtalent der Region und den geringeren Arbeitswettbewerb im Vergleich zu Bangkok. Die Logistikanbindung stützt sich auf Luftfracht vom Internationalen Flughafen Chiang Mai, der seine Frachtkapazität bis 2027 auf 200.000 Tonnen pro Jahr ausbaut, um zeitkritische Sendungen schnell nach Japan und in die Vereinigten Staaten zu befördern.

Westliche und südliche Regionen machen einen bescheidenen Anteil aus und konzentrieren sich auf Nischenanwendungen in der Industrie und Beleuchtung. Die Nähe zu Malaysia fördert die grenzüberschreitende Versorgung mit passiven Komponenten und Kabelbäumen. Staatliche Bemühungen zur Erweiterung des Südlichen Wirtschaftskorridors könnten neue Küstenstandorte mit Zugang zu Schifffahrtsrouten im Andamanischen Meer erschließen, aber der Infrastrukturausbau befindet sich noch in einem frühen Stadium. Insgesamt balanciert die geografische Streuung das Risiko und bietet Kunden Optionen zur Aufteilung der Produktion auf Überschwemmungsebenen und seismische Zonen, was die Widerstandsfähigkeit im Markt für Elektronikfertigungsdienstleistungen in Thailand stärkt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat mit klaren Technologiestufen. Globale Schwergewichte wie Jabil, Flex, Celestica und Sanmina nutzen Skaleneinkauf und globale Fertigungsausführungssysteme und gewinnen Automobil- und Industriekunden, die Redundanz an mehreren Standorten schätzen. Thailändische börsennotierte Unternehmen wie Hana Microelectronics, SVI Public Company und Cal-Comp Electronics gewinnen Programme, die Flexibilität bei kleinen Losgrößen, schnelles Prototyping und Ingenieurkooperation erfordern. Fabrinet dominiert hochgeschwindige optische Transceiver und erzielte im Geschäftsjahr 2024 allein aus thailändischen Werken einen Umsatz von über 2,5 Milliarden USD.

Strategische Schritte konzentrieren sich auf vertikale Integration und geografische Diversifizierung. Hana und PTT investieren gemeinsam in die Siliziumkarbid-Waferherstellung und zielen auf Wide-Bandgap-Bauelemente für Elektrofahrzeugwechselrichter und 5G-Basisstationen ab. SVI eröffnete Werke in Texas und Suzhou, um die thailändische Kapazität zu ergänzen und das Einzelländerrisiko zu mindern. Delta Electronics expandiert in die Leistungsmodulverpackung und zielt darauf ab, die steigende Nachfrage nach DC-Schnellladewandlern zu erfassen. Automatisierungsgeräteanbieter Yamaha Robotics und Juki integrieren kollaborative Roboter in Kundenlinien und reduzieren die Arbeitsintensität um bis zu 20 % pro versandter Einheit. Das FastPass-Programm der Investitionsförderungsbehörde verkürzt Genehmigungszyklen für Erweiterungen über 1 Milliarde THB und begünstigt indirekt etablierte Unternehmen mit starken Bilanzen und Compliance-Historien.

Weißflächensegmente umfassen Medizinprodukt-Unterbaugruppen und robuste Industriemodule für Öl und Gas. Regulatorische und umweltbezogene Qualifikationshürden schrecken kleinere Marktteilnehmer ab und ermöglichen es Spezialisten, zweistellige Betriebsmargen zu erzielen. Anbieter, die ISO 13485, Rückverfolgbarkeitssoftware und Testkammern für erweiterte Temperaturbereiche kombinieren, erzielen Preisaufschläge. Mit zunehmender Automatisierung vergrößert sich die Lücke zwischen Technologieführern und Nachzüglern, was die Bühne für Konsolidierungswellen im Markt für Elektronikfertigungsdienstleistungen in Thailand bereitet.

Marktführer der Elektronikfertigungsdienstleistungen in Thailand

Cal-Comp Electronics (Thailand) Public Company Limited

Hana Microelectronics Public Company Limited

SVI Public Company Limited

Stars Microelectronics (Thailand) Public Company Limited

Delta Electronics (Thailand) Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Infineon begann mit dem Bau einer Backend-Anlage für Automobilmikrocontroller und Leistungsdiskrete in Samut Prakan, mit geplantem Anlauf Anfang 2026.

- Dezember 2025: Die Investitionsförderungsbehörde genehmigte 16 Elektronikprojekte im Rahmen von FastPass und erschloss neue Kapitalzusagen von über 20 Milliarden THB.

- Dezember 2025: Identiv schloss die Verlagerung der RFID-Transponderproduktion in sein Werk in Bangkok ab und steigerte die Jahreskapazität um 30 Millionen Einheiten.

- November 2025: Jabil und Inno legten den Grundstein für eine 15.000 Quadratmeter große Anlage für Batterieenergiespeichergehäuse in Rayong mit dem Ziel einer Serienproduktion im ersten Quartal 2027.

Berichtsumfang des Marktes für Elektronikfertigungsdienstleistungen in Thailand

Der Marktbericht für Elektronikfertigungsdienstleistungen in Thailand ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen, Ingenieurdienstleistungen, Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen, Sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung (CM), Original Design Manufacturing (ODM), Hybride / Schlüsselfertige / Sonstige Geschäftsmodelle), Fertigungsverfahren (Oberflächenmontagetechnologie (SMT), Durchsteckmontage (THT), Fortschrittliche Verpackung / Hybridprozesse), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, Sonstige Endnutzer). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Box-Build | |

| Prototyping | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybride / Schlüsselfertige / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackung / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs / Desktop / Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Box-Build | ||

| Prototyping | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybride / Schlüsselfertige / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsverfahren | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackung / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs / Desktop / Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Elektronikfertigungsdienstleistungen in Thailand im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 12,57 Milliarden USD erreichen, was einer CAGR von 10,38 % entspricht.

Welches Segment wird innerhalb der Elektronikfertigungsdienstleistungen in Thailand in den nächsten fünf Jahren am schnellsten wachsen?

Automobilelektronik wird voraussichtlich bis 2031 eine CAGR von 12,17 % verzeichnen und damit alle anderen Endnutzersegmente übertreffen.

Welche Bedeutung hat die fortschrittliche Verpackung in der Landschaft der Elektronikfertigungsdienstleistungen in Thailand?

Fortschrittliche Verpackung und Hybridprozesse sollen jährlich um 11,07 % wachsen, angetrieben durch 5G-Module und Automobilradaranordnungen.

Welche staatlichen Anreize unterstützen hochwertige Elektronikprojekte?

A1+- und A1-Stufen bieten achtjährige Steuerbefreiungen, zollfreie Maschinenimporte und vergünstigte Stromtarife, während das FastPass-Programm Projektgenehmigungen beschleunigt.

Warum verlagern OEMs Aufträge von China nach Thailand?

Das US-amerikanische Zollrisiko und Thailands umfangreiche Freihandelsabkommen motivieren Versender, die High-Mix-Hochwertemontage in thailändische Werke zu verlagern.

Seite zuletzt aktualisiert am: