Marktgröße und Marktanteil für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

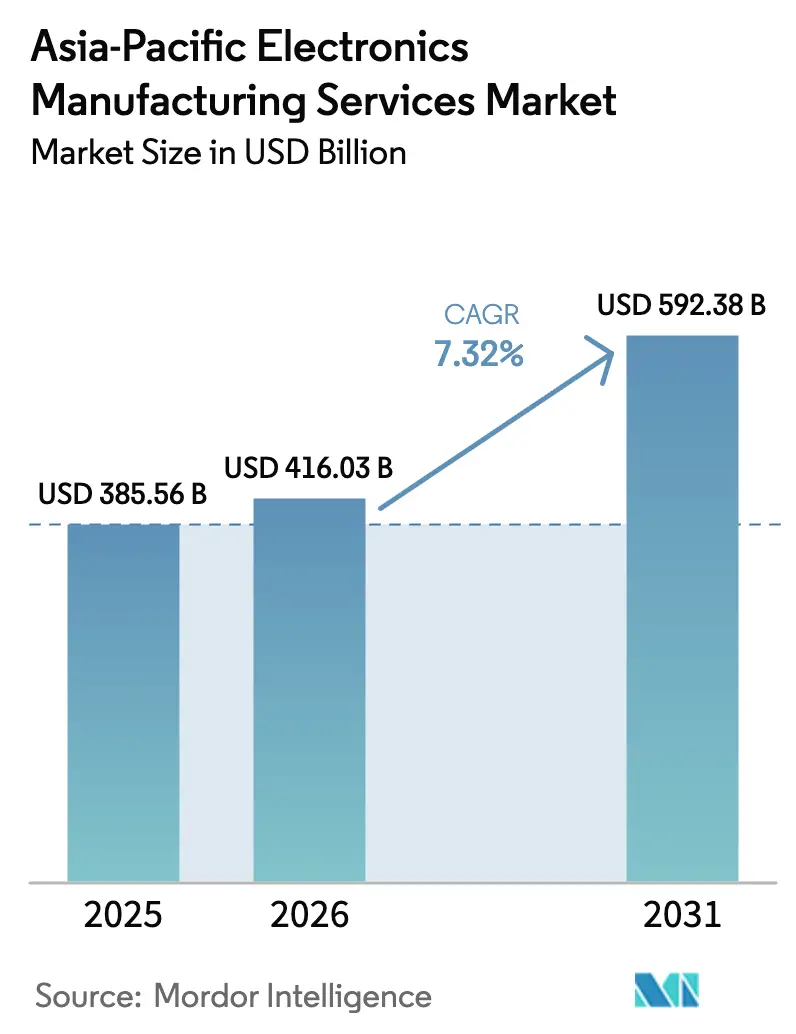

| Marktgröße im Basisjahr (2025) | 385.56 Milliarden US-Dollar |

| Marktgröße (2026) | 416.03 Milliarden US-Dollar |

| Marktgröße (2031) | 592.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum wird im Jahr 2026 auf 416,03 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 385,56 Milliarden USD, mit Prognosen von 592,38 Milliarden USD und einem Wachstum von 7,32 % CAGR im Zeitraum 2026–2031. Die Expansion spiegelt eine strukturelle Verlagerung hin zu Produktionsnetzwerken in mehreren Ländern, aggressiver Automatisierung und vertieftem Prozess-Know-how wider, anstatt einer kurzfristigen Erholung. Mandate für souveräne Technologie veranlassen Originalgerätehersteller, neue Fertigungslinien in Indien, Vietnam und Thailand zu errichten, während gleichzeitig Upgrades für fortschrittliche Verpackung und heterogene Integration in China und Südkorea finanziert werden. Die zunehmende Elektrifizierung von Fahrzeugen steigert die Nachfrage nach Leistungsmodulen und der Montage von Batteriemanagementsystemen, und der rasche Ausbau der 5G-Infrastruktur hält die Nachfrage nach Hochfrequenzplatinen aufrecht. Gleichzeitig veranlassen Überlegungen zur Widerstandsfähigkeit der Lieferkette globale Marken darauf zu bestehen, geografisch verteilte Endmontagestandorte einzurichten, was Auftragsfertiger dazu zwingt, Logistik-, Bestands- und Compliance-Programme neu zu gestalten. Die Wettbewerbsdifferenzierung verlagert sich weg vom Preis allein hin zu einer Kombination aus vertikaler Integration, Schutz des geistigen Eigentums und Fähigkeiten im Bereich Design für Nachhaltigkeit.

Wichtigste Erkenntnisse des Berichts

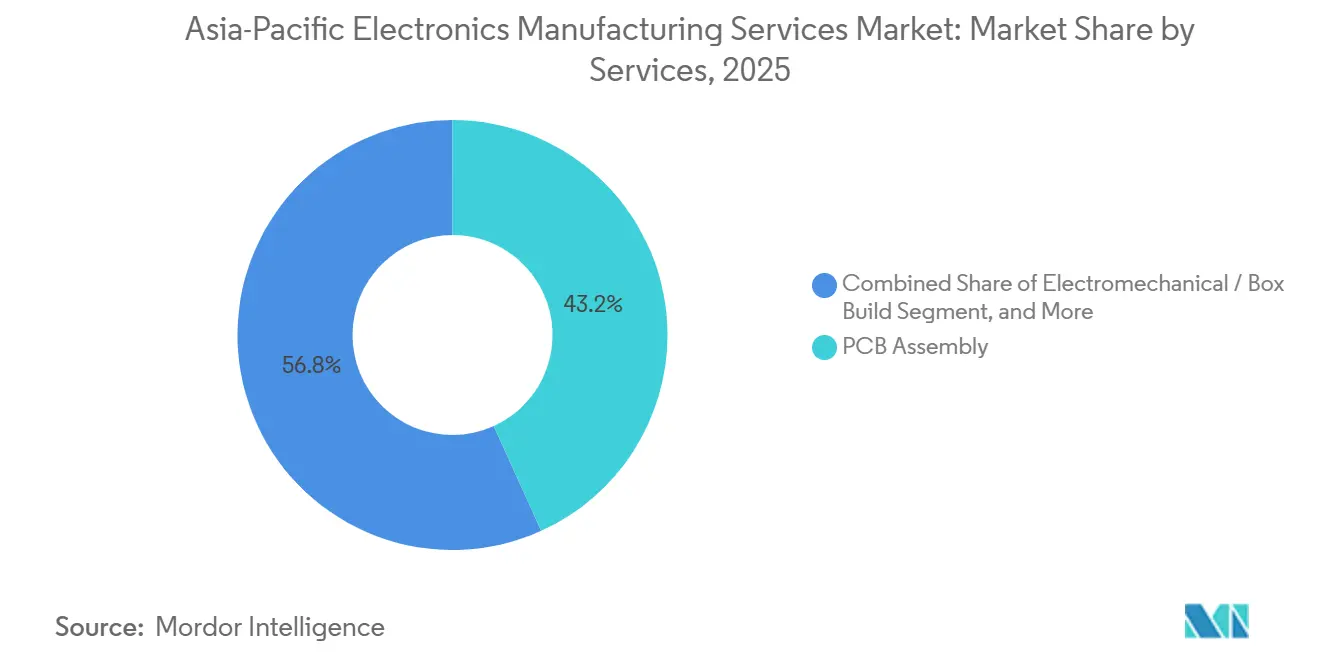

- Nach Dienstleistungskategorie führte die Leiterplattenbestückung mit einem Anteil von 43,23 % am Markt für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum im Jahr 2025; die elektromechanische Integration und die Komplettmontage werden bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen.

- Nach Geschäftsmodell hielt die Auftragsfertigung im Jahr 2025 einen Anteil von 62,39 % am Markt für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum, während hybride und schlüsselfertige Vereinbarungen bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen werden.

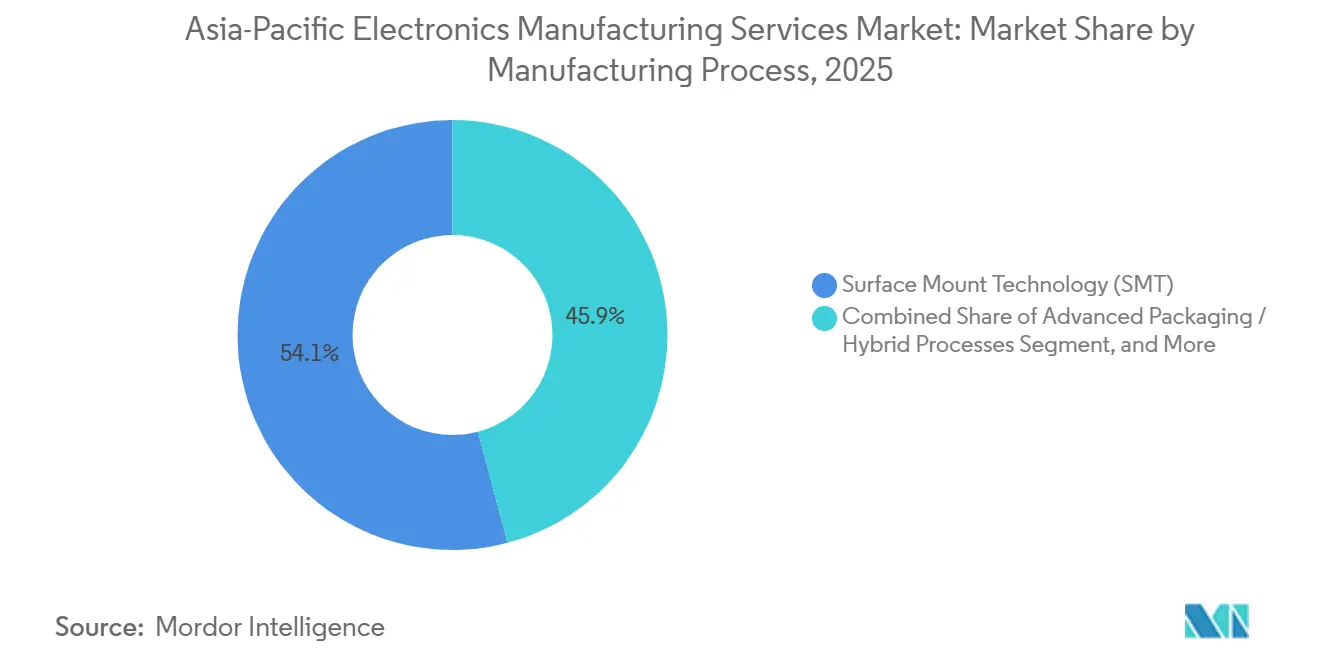

- Nach Fertigungsprozess entfielen auf die Oberflächenmontagetechnologie im Jahr 2025 54,12 % des Marktes für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum; fortschrittliche Verpackungs- und Hybridprozesse entwickeln sich bis 2031 mit einer CAGR von 8,01 %.

- Nach Endnutzer erzielte die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 36,78 %, während Automobilanwendungen bis 2031 mit einer CAGR von 9,11 % wachsen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Anteil von 52,87 % am Markt für elektronische Fertigungsdienstleistungen im asiatisch-pazifischen Raum, und Indien verzeichnet die schnellste prognostizierte CAGR von 8,43 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslagerung nicht zum Kerngeschäft gehörender Fertigung | +1.5% | China, Indien, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Rasante Expansion von 5G- und IoT-Geräten | +1.8% | China, Südkorea, Japan, Indien | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Fahrzeugen | +1.6% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Skalierung von Smartphone- und Wearable-Volumina | +1.2% | Indien, Vietnam, Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Nearshoring innerhalb Asiens | +0.9% | Vietnam, Thailand, Malaysia, Indien | Langfristig (≥ 4 Jahre) |

| Zunahme von Design-für-Nachhaltigkeit-Verträgen | +0.4% | Japan, Südkorea, exportorientierte chinesische Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslagerung nicht zum Kerngeschäft gehörender Fertigungsaktivitäten durch Originalgerätehersteller

Originalgerätehersteller in den Bereichen Computer, Telekommunikation und Industrie lenken knappes Kapital in die Produktentwicklung, während sie routinemäßige Leiterplattenbestückung, Funktionstests und Versand an spezialisierte Partner vergeben. Foxconn und Pegatron haben vollständige iPhone-Fertigungslinien in Indien und Vietnam repliziert und damit bewiesen, dass Campusse mit mehreren Gigawatt innerhalb von 2 Jahren in Betrieb genommen werden können, wenn sie durch Steuervergünstigungen und Zoneninfrastruktur unterstützt werden.[1]Presseamt der indischen Regierung, „Produktionsgekoppeltes Anreizprogramm für die Elektronikindustrie”, Regierung von Indien, pib.gov.in Ähnliche Entwicklungen sind bei Unternehmensservern zu beobachten, wo Standorte in Malaysia und Thailand das Einbrennen von Hauptplatinen zu Arbeitskosten übernehmen, die etwa 20 % unter denen an der chinesischen Küste liegen. Automobilmarken lagern die Montage von Wechselrichtern und Ladegeräten an Anbieter von Elektronikfertigungsdienstleistungen aus, die nun das Bestandsrisiko und die Gewährleistungshaftung übernehmen und den Fahrzeugherstellern ermöglichen, softwaredefinierten Plattformen zu gestalten. Indiens produktionsgekoppeltes Anreizprogramm hat im Geschäftsjahr 2025 35 Milliarden INR (420 Millionen USD) ausgezahlt und damit neue Kapazitäten von Dixon Technologies und Foxconn finanziert, die sowohl inländische Aufträge als auch Exportlieferungen bedienen.

Rasante Expansion der 5G- und IoT-Geräteproduktion

China hat bis Dezember 2025 3,68 Millionen betriebsbereite 5G-Basisstationen installiert, was eine anhaltende Nachfrage nach Funkeinheiten, Basisbandkarten und verlustarmen HF-Platinen erzeugt.[2]Ministerium für Industrie und Informationstechnologie, „Statistiken zur Bereitstellung von 5G-Basisstationen 2025”, MIIT, miit.gov.cn Südkoreanische Netzbetreiber rüsten auf eigenständige 5G-Millimeterwellen-Antennenmodule von Anbietern elektronischer Fertigungsdienstleistungen mit nachgewiesener HF-Abstimmungskompetenz auf. Tragbare Verbrauchergeräte und Smart-Home-Sensoren laufen von automatisierten Linien in Vietnam und Südchina, während industrielle IoT-Gateways in Japan und Taiwan gefertigt werden, wo technischer Support die Entwicklungszyklen verkürzt. Private 5G-Netzwerke in Fabriken und Häfen erschließen einen neuen Umsatzstrom für robuste Edge-Geräte, die in Thailand und Malaysia montiert werden. Da die pandemiebedingten Engpässe bei der Halbleiterzuteilung weitgehend behoben sind, haben sich die Auftragsrückstände normalisiert, und Anbieter von Elektronikfertigungsdienstleistungen können ihre Kapazitäten nun an den Prognosen der Originalgerätehersteller ausrichten.

Elektrifizierung von Fahrzeugen steigert die Nachfrage nach Leistungselektronik

China produzierte im Jahr 2025 9,59 Millionen Fahrzeuge mit neuen Antriebskonzepten und steigerte damit die Aufträge für Bordladegeräte, DC-DC-Wandler und Traktionswechselrichtermodule, die eine Lötung und Schutzlackierung nach Automobilstandard erfordern.[3]Chinesischer Verband der Automobilhersteller, „Produktionsdaten für Fahrzeuge mit neuen Antriebskonzepten 2025”, caam.org.cn Japanische Einrichtungen in Nagoya und Osaka haben auf Siliziumkarbid-Leistungsmodule umgestellt, die den Standards IATF 16949 und ISO 26262 entsprechen. Südkoreanische Batteriemanagementsystem-Platinen werden nun an lokale Anbieter von Elektronikfertigungsdienstleistungen ausgelagert, die AOI- und Röntgenanlagen betreiben, die auf automobilspezifische Zuverlässigkeitskennzahlen zugeschnitten sind. Indische Unternehmen wie Dixon Technologies und Amber Enterprises rüsten Hochspannungsbereiche nach, die für 800-Volt-Isolationstests geeignet sind, um Tata Motors und Mahindra Electric zu bedienen. Da die Spannungsplattformen steigen, bestehen nur Auftragnehmer mit validierten Isolationsprozessen die Kundenaudits, was den Wettbewerbseintritt einschränkt.

Skalierung von Smartphone- und Wearable-Volumina in Indien und im asiatisch-pazifischen Raum

Indien produzierte im Jahr 2025 330 Millionen Smartphones, die den heimischen Markt versorgten und gleichzeitig in den Nahen Osten und nach Afrika exportiert wurden. Foxconn, Pegatron und Wistron betreiben Großcampusse, die zusammen mehr als 400.000 Mitarbeiter in Tamil Nadu, Karnataka und Uttar Pradesh beschäftigen. Vietnam lieferte im Jahr 2025 Elektronik im Wert von 148 Milliarden USD aus, von denen 35 % Telefone und Wearables waren, die von Samsung und LG in Bac Ninh und Hai Phong produziert wurden. Der Östliche Wirtschaftskorridor Thailands beherbergt nun Smartwatch-Linien, die Display-Bonding, Sensorkalibrierung und Wassereindringtests integrieren. Originalgerätehersteller verlagern Programme nicht nur aus Kostengründen, sondern auch um Zoll- und geopolitische Risiken abzusichern und gleichzeitig Anreizpools zu nutzen, die Investitions- und Betriebskapital subventionieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch intensiven Preiswettbewerb | -1.1% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Komponentenengpässe | -0.8% | Global, Auswirkungen spürbar in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Verstärkte Bedenken hinsichtlich der Sicherheit des geistigen Eigentums | -0.5% | China, Vietnam, Indien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für fortschrittliche Verpackungslinien | -0.4% | Vietnam, Thailand, Malaysia, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch intensiven Preiswettbewerb

Die Bruttomargen im asiatisch-pazifischen Sektor für Elektronikfertigungsdienstleistungen sanken im Jahr 2025 auf einen Bereich von 4–7 %, da Smartphone-Marken und hyperscale Cloud-Betreiber jährliche Preissenkungen durchsetzten, die die Produktivitätssteigerungen übertrafen. Chinesische Auftragnehmer sehen sich einem überfüllten lokalen Wettbewerb gegenüber, der die Preisdisziplin einschränkt, während taiwanesische Großunternehmen die Auslastung an neuen Standorten in Indien und Vietnam durch Preiszugeständnisse verteidigen. Schlüsselfertige Aufträge ermöglichen es Anbietern von Elektronikfertigungsdienstleistungen, Komponenten mit Aufschlag zu verkaufen, setzen sie jedoch Rohstoffpreisschwankungen und Verlusten durch auslaufende Bestände aus. Automobilverträge beinhalten Qualitätsstrafen, die die Rentabilität schmälern können, wenn die Fehlerquoten Schwellenwerte überschreiten – ein Risiko, das durch Siliziumkarbid-Module verschärft wird, die engere Prozessfenster erfordern. Führende Anbieter reagieren mit der Automatisierung der Montage, dem Erwerb von Leiterplattenfertigern und der Verfolgung der Integration mit Metall- und Kunststoffverarbeitung, um verlorene Margen zurückzugewinnen.

Lieferkettenunterbrechungen und Komponentenengpässe

Lokalisierte Engpässe bestehen weiterhin bei Mikrocontrollern nach Automobilstandard und Hochfrequenz-HF-Chips, wo die Gießereikapazitäten knapp bleiben und die Lieferzeiten 26 Wochen überschreiten. Die Zuteilung von Vielschicht-Keramikkondensatoren Ende 2025 veranlasste Anbieter von Elektronikfertigungsdienstleistungen, japanische und taiwanesische Alternativen zu qualifizieren, was zusätzliche Test- und Bestandskomplexität verursachte. Hafenstaus in Südostasien und sporadische Lücken im Luftfrachtverkehr haben die Transportzeiten für Komponenten um bis zu 2 Wochen verlängert, was Just-in-time-Pläne unter Druck setzt und den Betriebskapitalbedarf erhöht. Exportkontrollpolitiken für fortschrittliche Halbleiter erschweren die Planung für Auftragnehmer, die sowohl chinesische als auch nicht-chinesische Marken bedienen. Die Risikominderung stützt sich nun auf Pufferbestände, Mehrfachbeschaffung und datengestützte Bedarfsprognosen, um die Wahrscheinlichkeit von Linienstillständen zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Komplettmontage definiert die Wertschöpfung neu

Der asiatisch-pazifische Markt für Elektronikfertigungsdienstleistungen erzielt weiterhin den größten Umsatzanteil aus der Leiterplattenbestückung, doch das elektromechanische Segment und die Komplettmontage expandieren schneller, da Originalgerätehersteller den Aufwand für die Endintegration abgeben. Der Anteil der Leiterplattenbestückung von 43,23 % im Jahr 2025 unterstreicht ihre Volumendominanz, doch der Preisdruck auf Standardprodukte schmälert die Margen und veranlasst Auftragnehmer, sich durch Ausbeute-Führerschaft, Agilität bei der Einführung neuer Produkte und sichere Datenverarbeitung zu differenzieren. Das elektromechanische Segment, das mit einer CAGR von 8,21 % wächst, bündelt Kabelbaumfertigung, Firmware-Flashen und Verpackung und ermöglicht es Originalgeräteherstellern, Bestandsrisiken zu verlagern und die Markteinführungszeit zu verkürzen. Ingenieurdienstleistungen gewinnen strategische Relevanz, insbesondere dort, wo Überprüfungen der fertigungsgerechten Konstruktion dazu beitragen, Ausfallraten im Feld und Garantiekosten zu senken. Die Implementierung von Tests, die Umweltbelastungsscreening und EMV-Validierung umfasst, ist ein wachsender Umsatzbeitrag in Automobil- und Medizinprojekten.

Die Nachfrage nach Komplettmontage steht im Einklang mit Anforderungen der Kreislaufwirtschaft, die von Auftragnehmern verlangen, auf einfache Demontage und Materialrückgewinnung zu achten. Prototyping-Dienstleistungen florieren bei IoT-Start-ups, die Partner bevorzugen, die Iterationen in weniger als einer Woche ermöglichen. Logistikdienstleistungen, einst ein ergänzendes Angebot, sind zu einem Kernbestandteil geworden, wobei Anbieter von Elektronikfertigungsdienstleistungen die Komponentenkommissionierung und Direktliefermodelle an Endverbraucher koordinieren. Reparatur und Aufarbeitung wachsen ebenfalls und spiegeln Nachhaltigkeitsklauseln in europäischen und japanischen Verträgen wider. Diese Dynamiken erhalten gemeinsam gesunde Auftragspipelines und stärken die Rolle von Komplettdienstleistern im asiatisch-pazifischen Markt für Elektronikfertigungsdienstleistungen.

Nach Geschäftsmodell: Hybride Engagements gewinnen strategischen Schwung

Die Auftragsfertigung hielt im Jahr 2025 einen Anteil von 62,39 % und bestätigte damit ihre Dominanz bei Verbrauchergeräten mit hohem Volumen. Dennoch steigen hybride und schlüsselfertige Konstrukte mit einer CAGR von 7,94 %, da Markeninhaber eine einheitliche Verantwortlichkeit für Design, Beschaffung und Montage fordern. Original Design Manufacturing behält seine Bedeutung bei weißen Notebooks und Servern, wo Geschwindigkeit tiefe Differenzierung überwiegt. Hybride Partnerschaften dominieren nun die Automobilelektronik und regulierte Medizinprodukte und nutzen dabei das Komponentenbeschaffungs- und Regulierungs-Know-how der Anbieter von Elektronikfertigungsdienstleistungen, während Originalgerätehersteller die endgültige Kontrolle über das geistige Eigentum behalten.

Die Attraktivität hybrider Modelle wird durch den Bedarf an schnellen Designanpassungen zur Berücksichtigung von Komponentensubstitutionen bei Engpässen verstärkt. Auftragnehmer mit in Kundencampusse integrierten Konstruktionsbüros beschleunigen Debug-Zyklen und reduzieren die Kosten für technische Änderungsaufträge. VTechs globales Fertigungsnetzwerk ist ein Beispiel für einen gemischten Ansatz, der Designunterstützung mit verteilter Auftragsabwicklung kombiniert, um Kunden vor Schocks in einzelnen Regionen zu schützen. Da sich der asiatisch-pazifische Markt für Elektronikfertigungsdienstleistungen weiterentwickelt, wird die Flexibilität des Geschäftsmodells zu einem entscheidenden Differenzierungsmerkmal, das das Volumen zu Unternehmen verlagert, die zwischen reiner Auftragsfertigung und wertschöpfenden Engagements wechseln können.

Nach Fertigungsprozess: Fortschrittliche Verpackung beschleunigt sich durch Chiplet-Architekturen

Die Oberflächenmontagetechnologie behielt im Jahr 2025 einen Anteil von 54,12 % am Montagumsatz und unterstreicht damit ihren Status als Arbeitspferd für die Bauteilbestückung bei Durchsätzen von über 100.000 Teilen pro Stunde. Der Übergang zu Chiplet- und heterogener Integration treibt jedoch fortschrittliche Verpackungs- und Hybridabläufe mit einer CAGR von 8,01 % voran. System-in-Package, Fan-out-Wafer-Level-Packaging und Through-Silicon-Via-Technologien bieten dichtere Verbindungen, reduzierte Latenz und kleinere Abmessungen – alles entscheidend für KI-Beschleuniger und Millimeterwellen-Funkgeräte. Die Kapitalintensität von Reinräumen und Ausrichtungsanforderungen unter 10 Mikrometern erhöhen die Markteintrittsbarrieren, aber Auftragnehmer, die diesen Schritt wagen, erzielen Premiumpreise und mehrjährige Volumenverpflichtungen.

ASE Technology meldete im Jahr 2025 einen Umsatz von 1,6 Milliarden USD mit fortschrittlicher Verpackung und zeigte damit das Aufwärtspotenzial für frühe Akteure. Japanische und südkoreanische Anbieter von Elektronikfertigungsdienstleistungen erproben System-in-Package-Linien für Automobilradar und Rechenzentrumsoptik, während malaysische Standorte sich auf Fan-out-Montage für 5G-Modems konzentrieren. Hybridlinien, die Oberflächenmontagetechnologie, Durchsteckmontage und fortschrittliche Verpackung kombinieren, adressieren Anwendungsfälle wie Hochstrom-Elektrofahrzeug-Leistungsmodule, bei denen mechanische Robustheit und thermische Leistung die Miniaturisierung überwiegen. Insgesamt positionieren diese Investitionen das Prozesssegment als kritischen Gewinnmotor innerhalb des asiatisch-pazifischen Marktes für Elektronikfertigungsdienstleistungen.

Nach Endnutzer: Automobilelektronik überholt Konsumgüter

Die Unterhaltungselektronik machte im Jahr 2025 36,78 % des Umsatzes aus, angeführt von Smartphones, Tablets und intelligenten Haushaltsgeräten. Dennoch skaliert der Automobilanteil schneller und verzeichnet eine CAGR von 9,11 %, da batterie-elektrische Plattformen die Elektronikausgaben pro Fahrzeug auf über 2.000 USD treiben. Fortschrittliche Fahrerassistenzsysteme, Hochspannungswechselrichter und Fahrzeug-zu-allem-Module definieren gemeinsam Volumenprofile und Qualitätserwartungen neu. Industrieelektronik verzeichnet ein mittleres einstelliges Wachstum, angetrieben durch Fabrikautomatisierungsantriebe, die Konnektivität in speicherprogrammierbare Steuerungen und Edge-Gateways integrieren. Die Nachfrage nach Kommunikationsausrüstung profitiert von laufenden 5G-Ausbauten und Rechenzentrumserweiterungen zur Unterstützung von KI-Arbeitslasten.

Medizinprodukte, Beleuchtung und Nischen-Luft- und Raumfahrtprogramme tragen kleinere, aber margenreiche Ströme bei, die Anbieter von Elektronikfertigungsdienstleistungen mit ISO-13485- und AS9100-Zertifizierungen bevorzugen. Das Automobilwachstum beeinflusst die Investitionsplanungen überproportional, wobei chinesische, japanische und indische Auftragnehmer neue Bereiche für Siliziumkarbid-Leistungsbauelemente und 800-Volt-Architekturen widmen. Diese Verschiebungen verstärken die strukturelle Diversifizierung der Einnahmen innerhalb des asiatisch-pazifischen Marktes für Elektronikfertigungsdienstleistungen und verringern die historische Überabhängigkeit von Erneuerungszyklen bei Verbrauchergeräten.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 52,87 % am asiatisch-pazifischen Markt für Elektronikfertigungsdienstleistungen dank unübertroffener Lieferantencluster, robuster Logistik und massiver Pools an Fachkräften. Küstenprovinzen wie Guangdong und Jiangsu beherbergen Linien für hochwertige Automobilelektronik und 5G-Funkgeräte, während Binnenstandorte arbeitsintensive Verbrauchergerätemontagen übernehmen. Das Vorhandensein von 3,68 Millionen betriebsbereiten 5G-Basisstationen stützt die anhaltende Platinennachfrage. Dennoch veranlassen Bedenken hinsichtlich Exportkontrollen und steigende Löhne multinationale Unternehmen dazu, ihre Montagestandorte zu diversifizieren, wobei häufig eine China-plus-eins-Strategie verfolgt wird, die schrittweise Kapazitäten nach Indien und Südostasien verlagert.

Indien ist der am schnellsten wachsende Markt der Region und verzeichnet bis 2031 eine CAGR von 8,43 %. Produktionsgekoppelte Anreize erstatten bis zu 6 % des inkrementellen Umsatzes, während Zollstrukturen inländische Monteure vor kostengünstigen Importen schützen. Die jährliche Produktion erreichte im Jahr 2025 330 Millionen Smartphones und verdeutlicht damit den Aufstieg des Landes im asiatisch-pazifischen Markt für Elektronikfertigungsdienstleistungen. Dixon Technologies und Wistron expandieren in Server, Wearables und LED-Beleuchtung, unterstützt durch einen Talentpool, der jährlich 1,5 Millionen Ingenieure ausbildet. Herausforderungen bleiben hinsichtlich der Tiefe des Komponentenökosystems und Logistikengpässen, doch der politische Schwung zieht weiterhin namhafte Investoren an.

Südostasien dient als bevorzugter Nearshoring-Korridor. Vietnam zog im Jahr 2025 ausländische Direktinvestitionen in Höhe von 36,6 Milliarden USD an, von denen 28 % in die Elektronikfertigung flossen. Samsung, Pegatron und Luxshare ICT betreiben Mehrproduktcampusse in Bac Giang und Ho-Chi-Minh-Stadt. Das Board of Investment Thailands genehmigte im Jahr 2025 Elektronikprojekte im Wert von 82 Milliarden THB (2,3 Milliarden USD) mit Schwerpunkt auf Automobilmodulen und Medizinprodukten. Penang und Johor in Malaysia spezialisieren sich weiterhin auf Programme mit hoher Variantenvielfalt und geringem Volumen und nutzen dabei Qualitätssysteme, die nach AS9100 und ISO 13485 zertifiziert sind. Japan und Südkorea besetzen Premiumnischen und unterstützen die Montage von Medizin-, Verteidigungs- und Hochpräzisions-Halbleiterprodukten unter strengen Umwelt- und Sicherheitsstandards. Anderswo beherbergen Australien und Neuseeland begrenzte Arbeiten im Bereich Verteidigungselektronik, was die Konzentration des Volumens im nördlichen Bogen des Kontinents unterstreicht.

Wettbewerbslandschaft

Die Landschaft der Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum weist eine moderate Konzentration auf, wobei die 10 größten Anbieter im Jahr 2025 etwa 55 % des regionalen Umsatzes auf sich vereinen. Foxconn, Pegatron und Wistron dominieren Smartphone- und Computerlinien durch riesige Campusse und langjährige Kundenbindung. Flex, Jabil und Sanmina differenzieren sich durch den Fokus auf margenreichere Automobil-, Medizin- und Industrieprogramme, die technische Tiefe und globale Qualitätssysteme belohnen. Chinesische Herausforderer wie BYD Electronics, Luxshare ICT und Goertek steigen in der Wertschöpfungskette auf, indem sie die Nähe zu inländischen Marken mit schneller Unterstützung bei der fertigungsgerechten Konstruktion verbinden, während indische Auftragnehmer wie Dixon Technologies unter produktionsgekoppelten Anreizen skalieren, aber noch keine tiefe Präsenz in regulierten Segmenten haben.

Automatisierung und Analytik setzen nun die Leistungsmaßstäbe in führenden Einrichtungen. Foxconn betreibt mehr als 100.000 Industrieroboter in Werken in China, Indien und Vietnam und nutzt diese zur Verbesserung der Erstausbeute und zur Senkung der direkten Arbeitskosten. Jabil und Pegatron setzen KI-gestützte Fehlererkennung bei optischen Inline-Inspektionswerkzeugen ein, um Nacharbeitsraten zu senken und Einführungszyklen für neue Produkte zu verkürzen. Datensicherheit ist zu einem auftragsentscheidenden Kriterium geworden und veranlasst Auftragnehmer, das IPC-1791-Framework für vertrauenswürdige Designer, segmentierte Netzwerke und strenge Zugangskontrollsysteme einzuführen.

Zu den strategischen Schritten im Jahr 2025 gehörten Jabils 450-Millionen-USD-Werk für fortschrittliche Verpackung in Penang, Pegatrons Einstieg in Batteriemanagementsysteme für Automobile und Flexs Übernahme eines Medizinprodukteherstellers in Malaysia. Diese Investitionen signalisieren eine Verlagerung hin zu wertschöpfenden Nischen wie Fan-out-Wafer-Level-Packaging, System-in-Package-Montage und chirurgischer Robotik, wo die Margen die der Standardplatinenfertigung übersteigen. Mehrere Großunternehmen verfolgen die vertikale Integration durch den Erwerb von Leiterplattenfertigern, Metallstanzereien und Kunststoffspritzgusslinien, um die Versorgung zu sichern und zusätzlichen Wert zu schöpfen. Kleinere vietnamesische und thailändische Neueinsteiger verfolgen IoT-Geräteprogramme mit mittlerem Volumen und schneller Abwicklung und nutzen dabei geografische Nähe und agiles Engineering, um ihren Skalennachteil auszugleichen. Insgesamt fördern diese Dynamiken einen intensiven Wettbewerb und erhöhen gleichzeitig die technische Schwelle für die Relevanz im asiatisch-pazifischen Markt für Elektronikfertigungsdienstleistungen.

Marktführer für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum

Hon Hai Precision Industry Co., Ltd.

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Foxconn verpflichtete sich zu einer Investition von 1,2 Milliarden USD zur Erweiterung der Smartphone- und Wearable-Montage in Tamil Nadu, Indien, mit der Schaffung von 30.000 Arbeitsplätzen und der Installation fortschrittlicher Oberflächenmontagetechnologie-Linien.

- Dezember 2025: Pegatron sicherte sich einen mehrjährigen Vertrag zur Montage von Batteriemanagementsystemen für Automobile für einen europäischen Elektrofahrzeughersteller und markierte damit seinen Einstieg in 800-Volt-Architekturen.

- November 2025: Flex übernahm ein in Malaysia ansässiges Unternehmen für Elektronikfertigungsdienstleistungen im Bereich Medizinprodukte für 320 Millionen USD und fügte damit nach ISO 13485 zertifizierte Kapazitäten für chirurgische Robotik hinzu.

- Oktober 2025: Jabil eröffnete ein 450-Millionen-USD-Werk für fortschrittliche Verpackung in Penang, das für Fan-out-Wafer-Level-Packaging und System-in-Package-Montage ausgestattet ist.

Berichtsumfang des Marktes für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum

Der Bericht über den Markt für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen, Ingenieurdienstleistungen, Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen, sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung (CM), Original Design Manufacturing (ODM), hybride / schlüsselfertige / sonstige Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie (SMT), Durchsteckmontage (THT), fortschrittliche Verpackung / Hybridprozesse), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer (PCs/Desktop/Laptops), Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, sonstige Endnutzer) sowie Geografie (asiatisch-pazifischer Raum). Die Marktprognosen werden in Werten (USD) angegeben.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Komplettmontage | |

| Prototyping | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackung / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Komplettmontage | ||

| Prototyping | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackung / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Asiatisch-pazifischer Raum | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektronikfertigungsdienstleistungen im asiatisch-pazifischen Raum im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 416,03 Milliarden USD und wird voraussichtlich bis 2031 auf 592,38 Milliarden USD wachsen.

Welches Segment expandiert innerhalb des Marktes am schnellsten?

Die Automobilelektronik führt das Wachstum an und entwickelt sich mit einer CAGR von 9,11 %, da die Produktion von Elektrofahrzeugen skaliert.

Warum gewinnen hybride und schlüsselfertige Geschäftsmodelle an Beliebtheit?

Originalgerätehersteller bevorzugen Partner mit einheitlicher Verantwortlichkeit, die Design, Beschaffung und Montage kombinieren, was hybride und schlüsselfertige Modelle auf eine CAGR von 7,94 % treibt.

Welche Geografie weist die höchste Wachstumsrate auf?

Indien verzeichnet die schnellste Entwicklung mit einer CAGR von 8,43 %, angetrieben durch produktionsgekoppelte Anreize und wettbewerbsfähige Arbeitskosten.

Was treibt Investitionen in fortschrittliche Verpackungslinien an?

Der Übergang zu Chiplet-Architekturen und heterogener Integration erfordert Fan-out-Wafer-Level-Packaging und System-in-Package-Montage, was dieses Prozesssegment mit einer CAGR von 8,01 % expandieren lässt.

Wie begegnen Anbieter von Elektronikfertigungsdienstleistungen dem Margendruck?

Führende Auftragnehmer setzen Automatisierung, vertikale Integration und KI-basierte Ausbeute-Analytik ein, um jährlichen Preissenkungsklauseln und komprimierten Bruttomargen entgegenzuwirken.

Seite zuletzt aktualisiert am: