Marktgröße und Marktanteil der Elektronikhersteller-Dienstleistungen in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

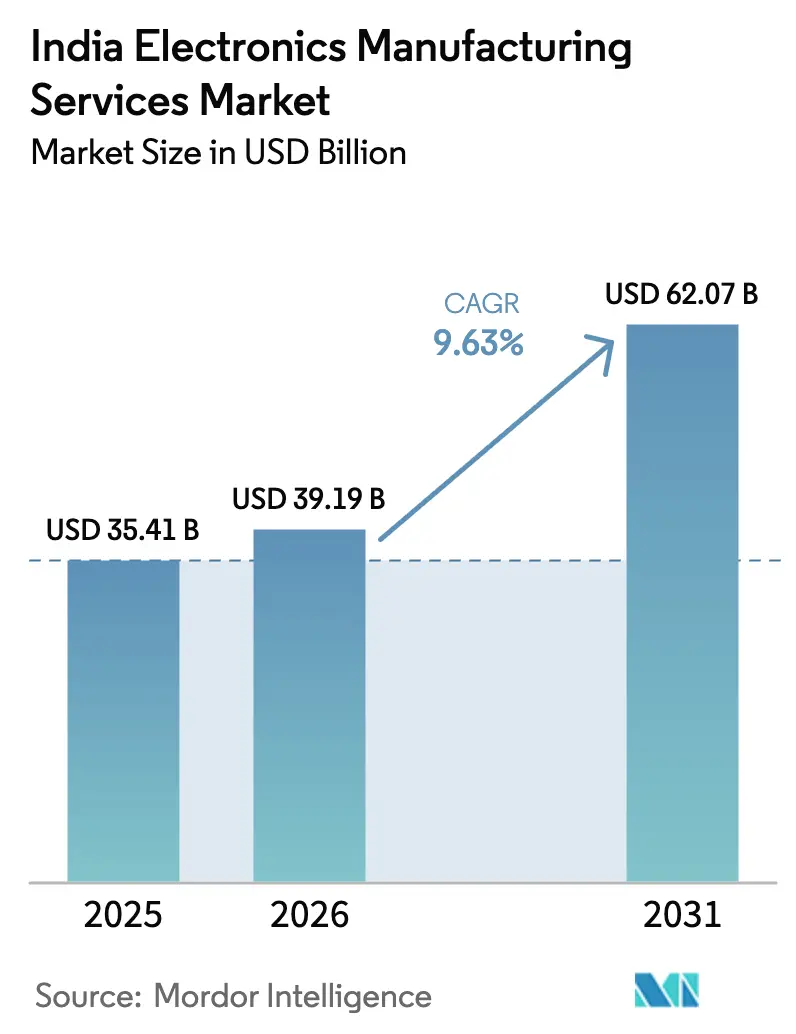

| Marktgröße im Basisjahr (2025) | 35.41 Milliarden US-Dollar |

| Marktgröße (2026) | 39.19 Milliarden US-Dollar |

| Marktgröße (2031) | 62.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Elektronikhersteller-Dienstleistungen in Indien von Mordor Intelligence

Die Marktgröße für Elektronikhersteller-Dienstleistungen in Indien wurde im Jahr 2025 auf 35,41 Milliarden USD geschätzt und soll von 39,19 Milliarden USD im Jahr 2026 auf 62,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,63 % während des Prognosezeitraums (2026–2031). Diese Dynamik spiegelt die globale Neuausrichtung der Lieferketten wider, die Montage- und Testarbeiten von der chinesischen Küste nach Indien verlagert, wo Subventionen im Rahmen des produktionsgebundenen Anreizprogramms (PLI) 2.0 und gezielte Komponentenprogramme die Importrechnung des Landes für Leiterplatten (PCBs), Kameramodule und passive Bauelemente senken. Die enge Verzahnung zwischen staatlichen Anreizen und Greenfield-Investitionen von Foxconn, Tata Electronics und Dixon Technologies hat Tamil Nadu, Karnataka und Uttar Pradesh als wichtige Cluster etabliert, während aufstrebende Korridore in Andhra Pradesh und Madhya Pradesh Kapazitäten für Mehrlagenplatinen und kupferkaschierte Laminate aufbauen. Schnelle Design-Win-Zyklen bei Smartphones, Batteriemanagementsystemen für Elektrofahrzeuge und 5G-Infrastruktur veranlassen Originalgerätehersteller (OEMs), über reine Auftragsproduktion hinauszugehen und auf schlüsselfertige Engagements umzusteigen, die Firmware-Integration, regulatorische Tests und After-Sales-Logistik bündeln. Gleichzeitig hält der Margendruck an, da chinesische Wettbewerber freie Kapazitäten nutzen, um bei Exportausschreibungen zu unterbieten, was die Bruttomargen indischer Elektronikhersteller-Dienstleister seit 2024 um 150–200 Basispunkte gedrückt hat.

Wichtigste Erkenntnisse des Berichts

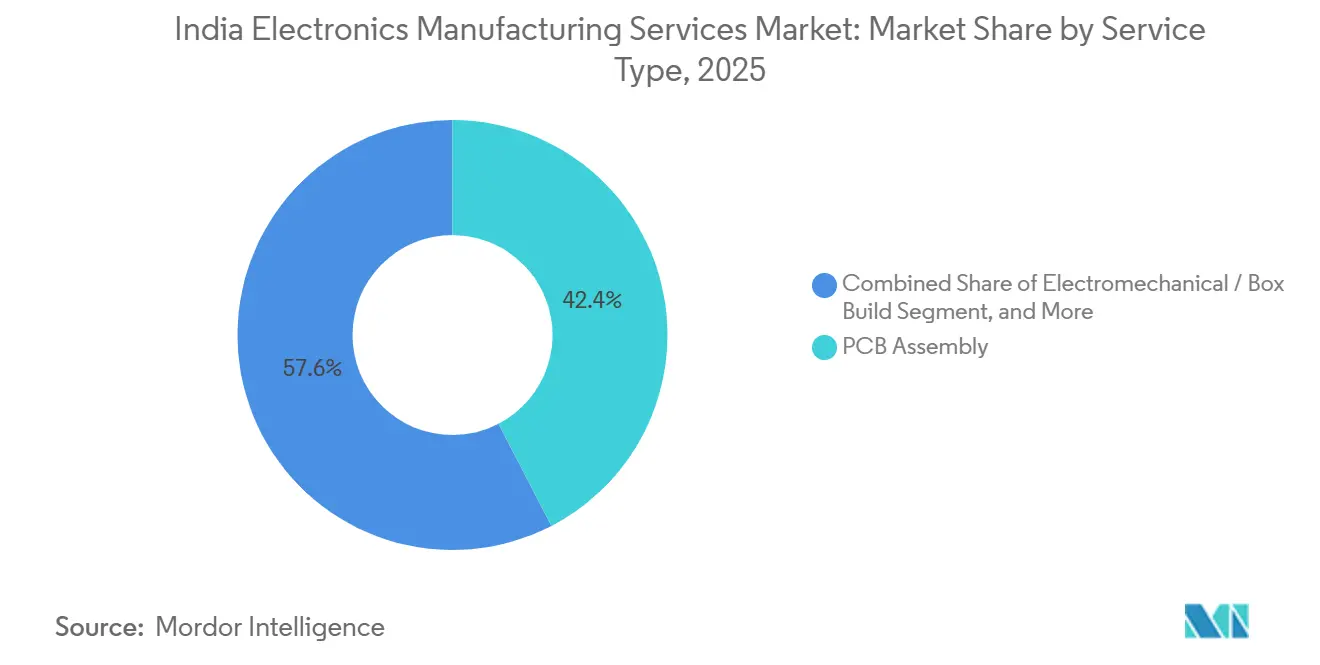

- Nach Dienstleistungsart führte die Leiterplattenbestückung mit einem Anteil von 42,39 % am Markt für Elektronikhersteller-Dienstleistungen in Indien im Jahr 2025, während Komplettsystem- und elektromechanische Montage bis 2031 mit einer CAGR von 10,61 % wächst.

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 61,73 % des Marktes für Elektronikhersteller-Dienstleistungen in Indien auf die Auftragsproduktion, während hybride und schlüsselfertige Modelle bis 2031 mit einer CAGR von 10,22 % wachsen.

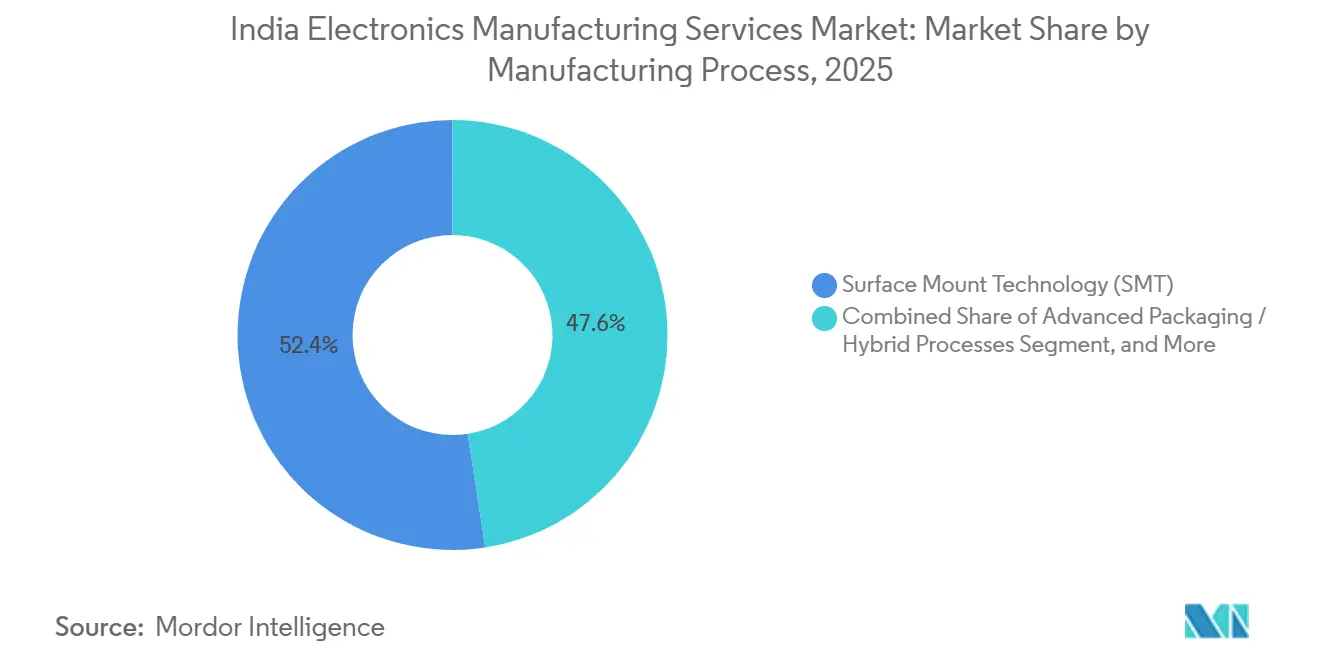

- Nach Fertigungsprozess entfiel im Jahr 2025 ein Anteil von 52,44 % des Marktes für Elektronikhersteller-Dienstleistungen in Indien auf die Oberflächenmontagetechnologie; fortschrittliche Verpackungs- und Hybridprozesse sollen bis 2031 mit einer CAGR von 10,28 % wachsen.

- Nach Endnutzer hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 38,79 % am indischen Markt für Elektronikhersteller-Dienstleistungen, während das Automobilsegment bis 2031 die schnellste CAGR von 11,46 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Elektronikhersteller-Dienstleistungen in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize im Rahmen von PLI 2.0 und Komponentenprogrammen | +2.8% | National, mit Schwerpunkt in Tamil Nadu, Andhra Pradesh, Karnataka, Gujarat | Mittelfristig (2–4 Jahre) |

| Verlagerung der China-Plus-Eins-Auslagerung nach Indien | +2.1% | Global, mit primären Auswirkungen in Nordindien (Uttar Pradesh, Haryana) und Südindien (Tamil Nadu, Karnataka) | Kurzfristig (≤ 2 Jahre) |

| Vertikale Integration in die Komponentenfertigung zur Steigerung der Wertschöpfung | +1.6% | National, frühe Gewinne in Tamil Nadu, Andhra Pradesh, Madhya Pradesh | Langfristig (≥ 4 Jahre) |

| Steigende Inlandsnachfrage nach intelligenten Geräten und Elektronik für Elektrofahrzeuge | +1.4% | National, städtische Cluster und Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausweitung exportorientierter produktionsgebundener Anreize | +1.0% | National, Exportzentren in Tamil Nadu, Karnataka, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Einführung von Industrie-4.0-Automatisierung in indischen Fabriken | +0.7% | National, angeführt von Großanlagen in Tamil Nadu, Karnataka, Haryana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize im Rahmen von PLI 2.0 und Komponentenprogrammen

Das Ministerium für Elektronik und Informationstechnologie genehmigte im Oktober 2025 sieben Projekte im Wert von 5.532 Crore INR (660 Millionen USD) und markierte damit Indiens erste inländische Produktion von kupferkaschierten Laminaten und Polypropylenfolie für Kondensatoren.[1]Presseauskunftsbüro, "Zweite Tranche von 17 Genehmigungen im Rahmen des ECMS angekündigt," pib.gov.in Differenzierte Anreize, die umsatzgebundene Auszahlungen, Investitionskostenzuschüsse und Beschäftigungsziele kombinieren, lenken Investoren in arbeitsintensive Montage, ohne auf hochwertige Mehrlagen- und HDI-Leiterplattenkapazitäten zu verzichten. Eine zweite Tranche von 17 im November 2025 genehmigten Projekten hob die genehmigten Ausgaben auf 12.704 Crore INR (1,5 Milliarden USD) und unterstrich die offizielle Absicht, die lokale Wertschöpfung bis zum Ende des Jahrzehnts auf 40 % zu verdoppeln. Während die Pipeline von 249 Anträgen ein robustes Vertrauen signalisiert, könnte die Verzögerung zwischen Genehmigung und Kapazitätsaufbau zu einem lokalen Überangebot führen und die Margen bis 2028 unter Druck setzen, falls die Exportabsorption nachlässt.

Verlagerung der China-Plus-Eins-Auslagerung nach Indien

Apples iPhone-Exporte aus Indien überstiegen 2024 1 Lakh Crore INR (12 Milliarden USD), ein Anstieg von 40 %, der durch Erweiterungen bei Foxconn und Tata Electronics in Tamil Nadu angetrieben wurde.[2]Zee Business Desk, "iPhone-Exporte aus Indien steigen 2024 um 40 %," zeebiz.com Die Verlagerung ist selektiv: Ältere iPhone-Modelle werden nach Indien verlagert, während Pro-Varianten in Zhengzhou verbleiben, um etablierte Lieferanten-Ökosysteme zu nutzen. Inländische Konglomerate halten mit dem Tempo Schritt. Tata kündigte Pläne für neun neue Werke und Investitionen in Höhe von 18 Milliarden USD in Elektronik und Halbleiter an, in der Erwartung geopolitischer Rückenwinde, die Indiens Kostenaufschlag aufrechterhalten. Chinesische Marktführer im Bereich Elektronikhersteller-Dienstleistungen, wie Luxshare, erkunden unterdessen Minderheitsbeteiligungen an Gemeinschaftsunternehmen, um Zugang zu PLI zu erhalten, was eine pragmatische Mischung aus Wettbewerb und Zusammenarbeit verdeutlicht.

Vertikale Integration in die Komponentenfertigung

Die inländische Wertschöpfung lag 2024 bei 20–25 %, aber Mehrlagen-Leiterplatten- und Laminatprojekte von Syrma SGS, Ascent Circuits und SRF sollen den Wert auf 40 % anheben, sobald neue Linien den Regelbetrieb erreichen.[3]The Hindu Staff, "Syrma SGS errichtet Indiens größtes Leiterplattenwerk," thehindu.com Syrmas Werk für 1.595 Crore INR (191 Millionen USD) und Ascents Anlage für 1.100 Crore INR (131 Millionen USD) werden zusammen rund 2 Millionen m² jährliche Mehrlagenkapazität hinzufügen, was einem Fünftel der inländischen Nachfrage 2024–25 entspricht. Vorgelagerte Schritte in die Herstellung kupferkaschierter Laminate erfordern chemisches Fachwissen und mehrjährige Amortisationszeiträume, bieten jedoch strategischen Schutz vor Versorgungsschocks ähnlich dem MLCC-Engpass 2017–18.

Steigende Inlandsnachfrage nach intelligenten Geräten und Elektronik für Elektrofahrzeuge

Die Elektronikproduktion stieg von 1,90 Lakh Crore INR (22,7 Milliarden USD) im Haushaltsjahr 2015 auf 9,52 Lakh Crore INR (114 Milliarden USD) im Haushaltsjahr 2024, unterstützt durch eine Export-CAGR von 20 %. Die Durchdringung von Elektrofahrzeugen bei Zweirädern erreichte 2024 5–6 %, und jedes Fahrzeug verbraucht bis zu 15.000 mehrlagige Keramikkondensatoren, fünf- bis zehnmal so viele wie ein Verbrennungsmotor-Äquivalent, was die Nachfrage nach Leiterplatten und passiven Bauelementen vervielfacht. Während sich die Smartphone-Ersatzzyklen verlängert haben, betonen OEMs nun fertigungsgerechtes Design und Kostensenkungstechnik, was EMS-Partnern, die frühzeitig Designbeiträge leisten, einen Vorteil bei der Sicherung aktualisierter Modell-Pipelines verschafft.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importierten Halbleitern und Komponenten | -1.2% | National, mit akuten Auswirkungen auf hochwertige Elektronik- und Automobilsegmente | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der hochpräzisen Elektronikbestückung | -0.9% | National, insbesondere in Städten der zweiten Kategorie und aufstrebenden Clustern | Kurzfristig (≤ 2 Jahre) |

| Politische Unsicherheit nach dem Auslaufen der PLI-Phase | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb mit Margendruck | -0.5% | National, mit Auswirkungen auf Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importierten Halbleitern und Komponenten

Indien importiert noch immer 88 % seines Leiterplattenbedarfs und mehr als 90 % der mehrlagigen Keramikkondensatoren, Widerstände und Induktivitäten, was Elektronikhersteller-Dienstleister Zollschwankungen und geopolitischen Schocks aussetzt. Die PLI-Tranche vom Oktober 2025 wird bis 2027–28 nur ein Fünftel des inländischen Leiterplattenbedarfs decken, sodass der Großteil der Beschaffung an China, Taiwan und Südkorea gebunden bleibt. Antidumpingzölle auf importierte Rohplatinen erhöhten die Inputkosten der Elektronikhersteller-Dienstleister, bevor lokale Werke in Betrieb gingen, was den Zielkonflikt zwischen Schutz der Nachwuchsindustrie und Exportwettbewerbsfähigkeit verdeutlicht.

Fachkräftemangel in der hochpräzisen Elektronikbestückung

Syrma SGS schickt Techniker für vierwöchige Schulungsaufenthalte nach Südkorea und China, um Mehrlagenlamination und automatisierte optische Inspektion zu erlernen, was die inländische Talentlücke bei HDI- und automobilgerechter Bestückung unterstreicht. Die Fluktuation liegt bei 25–30 % pro Jahr, da erfahrene Ingenieure Lohnprämien verlangen, während Kompetenzzentren aufgrund von Gerätebeschaffungszyklen den Branchenanforderungen um bis zu 18 Monate hinterherhinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Komplettsystemmontage gewinnt an Bedeutung, da OEMs schlüsselfertige Lieferung fordern

Die Leiterplattenbestückung machte 2025 42,39 % des Umsatzes aus, gestützt durch hochvolumige Smartphone-Platinen, die in unter drei Minuten Taktzeit bestückt werden. Elektromechanische Dienste und Komplettsystemmontage verzeichnen eine CAGR von 10,61 %, angetrieben durch Automobilkunden, die komplette Batteriemanagementsysteme und Infotainment-Module auslagern. Die Marktgröße für Elektronikhersteller-Dienstleistungen in Indien im Bereich Komplettsystemlinien soll stetig steigen, da OEMs Einzelrechnungslösungen suchen, die Kunststoffe, Metallgehäuse und Firmware-Programmierung abdecken.

Die Verlagerung zieht Kapital in die mechanische Integration und End-of-Line-Tests. Zetwerks Erweiterung für 500–800 Crore INR kombiniert Leiterplattenlinien mit Gehäusestanzung und Kühlkörperbearbeitung und veranschaulicht die Konvergenz von Elektronik und Präzisionsmetallteilen. Mittelständische Elektronikhersteller-Dienstleister, die schnelle Prototypenentwicklung mit dreitägigen Zykluszeiten statt der üblichen zwei Wochen anbieten, sichern sich frühe Design-Wins, die nachgelagerte Produktionsvolumina festigen.

Nach Geschäftsmodell: Hybride und schlüsselfertige Verträge gewinnen designorientierte Programme

Die auftragsbasierte Auftragsproduktion machte 2025 noch immer 61,73 % des Umsatzes aus, doch hybride und schlüsselfertige Modelle wachsen jährlich um 10,22 %, da Markeninhaber Schaltplanentwurf, Komponentenauswahl und regulatorische Tests auslagern. Der Marktanteil der Elektronikhersteller-Dienstleistungen in Indien im Bereich hybride Engagements wächst, weil OEMs flexible Grenzen wünschen, die es ihnen ermöglichen, Elemente der Wertschöpfungskette schrittweise ein- oder auszugliedern, ohne Verträge neu zu verhandeln.

Tata Electronics' 60-prozentiger Kauf von Pegatron India verschafft dem Konzern eine vertikal integrierte Plattform, die iPhone-Montage, Leiterplattenfertigung und die geplante 28-Nanometer-Wafer-Produktion in Gujarat umfasst. Mittelständische Wettbewerber reagieren mit der Einstellung von Designingenieuren und dem Aufbau von Zuverlässigkeitslabors, doch die Vorabkosten für den Erwerb von Firmware-Talenten und spezialisierter Testausrüstung schmälern die Kapitalumschlagsrate für 12–18 Monate und belasten die Bilanzen.

Nach Fertigungsprozess: Fortschrittliche Verpackung wächst mit SiP-Modulen

Die Oberflächenmontagetechnologie (SMT) hielt 2025 52,44 % des Umsatzes, angetrieben durch Smartphones und PCs mit mehr als 1.000 Bestückungen pro Platine. Fortschrittliche Verpackungs- und Hybridprozesse befinden sich auf einem CAGR-Pfad von 10,28 %, da System-in-Package-Module (SiP) HF, Speicher und Logik in kompakten Formfaktoren für 5G-Funkgeräte und Edge-KI-Beschleuniger integrieren. Der indische Markt für Elektronikhersteller-Dienstleistungen im Bereich fortschrittliche Verpackung soll sich beschleunigen, sobald AT und S India sowie Micropack 16-lagige HDI-Linien im Jahr 2028 in Betrieb nehmen.

Die Ausbeute bleibt eine erhebliche Hürde für indische HDI-Platinen, da ihre Erstdurchlaufquoten denen taiwanesischer Pendants um 10–15 Prozentpunkte hinterherhinken. Diese Leistungslücke hat Hersteller mit hoher Variantenvielfalt dazu veranlasst, mehr in fortschrittliche Technologien zu investieren, wie automatisierte Röntgeninspektionssysteme und Boundary-Scan-Tester, um Produktionseffizienz und Qualität zu verbessern. Obwohl Investitionskostenzuschüsse im Rahmen des Komponentenprogramms den Herstellern eine gewisse finanzielle Unterstützung bieten, haben sie eine entscheidende Einschränkung. Unternehmen müssen ihre Gerätemodelle bereits bei der Antragstellung festlegen und sperren, was ihre Flexibilität für Upgrades in der Mitte des Zyklus oder die Einführung neuerer Technologien erheblich einschränkt.

Nach Endnutzer: Automobilelektronik übertrifft alle anderen Branchen

Die Unterhaltungselektronik dominierte die Nachfrage 2025 mit 38,79 %, angetrieben durch Smartphone-Montage für Apple, Samsung und Xiaomi. Dennoch soll die Automobilelektronik bis 2031 eine CAGR von 11,46 % verzeichnen, die schnellste aller Branchen, da Traktionswechselrichter für Elektrofahrzeuge, Batteriemanagementsysteme und ADAS-Steuergeräte lokalisiert werden. Die Marktgröße für Elektronikhersteller-Dienstleistungen in Indien im Bereich Automobilverträge wird daher überproportional zu ihrem aktuellen Anteil steigen.

OEM-Lokalisierungsvorschriften und staatliche Elektrofahrzeugsubventionen erfordern AEC-Q-qualifizierte Leiterplatten und Hochspannungsfolienkondensatoren, die nur eine Handvoll inländischer Werke liefern kann. Syrmas Übernahme von Elcome Integrated Systems zur Erlangung von Fähigkeiten in der Verteidigungsqualität und maritimen Elektronik zeigt, wie Elektronikhersteller-Dienstleister sich gegen Zyklizität absichern, indem sie in angrenzende regulierte Segmente diversifizieren. Die Montage von Medizingeräten bietet zwar geringe Volumina, aber Premiummargen, da ISO-13485-Rückverfolgbarkeitsanforderungen Billiganbieter abschrecken.

Geografische Analyse

Tamil Nadu verankert fast ein Drittel der nationalen Produktion von Elektronikhersteller-Dienstleistungen, gestützt durch Foxconns iPhone-Campus in Sriperumbudur, Tata Electronics' Pegatron-Übernahme und Zetwerks neuen 15 Hektar großen SMT-Cluster in Pannur. Robuster Hafenzugang und eine ausgereifte Komponentenhändlerbasis ermöglichen Tür-zu-Dock-Zeiten unter 48 Stunden für ASEAN-Lieferungen, ein wichtiges Unterscheidungsmerkmal für exportorientierte Fabriken. Karnataka folgt, angetrieben durch das Bengaluru-Design-Ökosystem und staatliche Zusagen in Höhe von 1.750 Crore INR für Leiterplattenprojekte, die auf dem Bengaluru Tech Summit 2025 angekündigt wurden.

Uttar Pradesh und Haryana sicherten sich gemeinsam beträchtliche Smartphone-Montageaufträge im Rahmen des ursprünglichen PLI-Programms und nutzten die Nähe zur Nationalen Hauptstadtregion für qualifizierte Arbeitskräfte und Luftfrachtanbindung. Allerdings haben Landerwerbsengpässe rund um Noida neue Kapazitäten verlangsamt und einige Investoren in das benachbarte Madhya Pradesh gedrängt, wo Greenfield-Grundstücke bis zu 25 % günstiger sind. Andhra Pradesh entwickelt sich zu Indiens Zentrum für Mehrlagen-Leiterplatten, nachdem Syrma SGS und AT und S India in Naidupeta bzw. SriCity den Grundstein gelegt haben, angelockt durch 50-prozentige Investitionskostenzuschüsse und einen Tiefwasserhafen in Krishnapatnam.

Korridore der zweiten Reihe in Goa, Jammu und Kaschmir sowie Assam veranschaulichen die geografische Diversifizierungsstrategie der Regierung. Der Elektronikfertigungscluster in Jagiroad, Assam, der mit Tata Semiconductors geplantem Montage- und Testwerk verbunden ist, bietet dem Nordosten seinen ersten Einstieg in die fortschrittliche Verpackung. Während frühe Akteure höhere Subventionen erhalten, tragen sie auch höhere Logistikkosten, da Containerfrachtverkehr von Guwahati nach Mumbai bis zu 9 Tage dauern kann, verglichen mit 3 Tagen von Chennai. Im Prognosezeitraum wird der regionale Wettbewerb um qualifizierte Techniker zunehmen und die Lohnstrukturen selbst in historisch kostengünstigen Regionen unter Druck setzen.

Wettbewerbslandschaft

Die fünf größten Akteure – Dixon Technologies, Foxconn Hon Hai India, Tata Electronics, Bharat FIH und Flex India – machten 2025 zusammen 45–50 % des Umsatzes aus, was mittelständischen Spezialisten wie Kaynes Technology, Syrma SGS und Avalon Technologies ausreichend Raum lässt, in Nischen zu gedeihen. Tata Electronics' 60-prozentiger Anteil an Pegatron India katapultierte den Konzern auf 44 % des Wertes der iPhone-Montage in Indien, verringerte Foxconns Vorsprung und signalisierte die Bereitschaft, Betriebskapitalschwankungen zu absorbieren, um Flaggschiff-Aufträge zu gewinnen.

Strategische Schritte tendieren zur vorgelagerten Integration: Kaynes Circuits verpflichtete sich zu 3.280 Crore INR für Mehrlagen-Leiterplatten und kupferkaschierte Laminate, während Flex India mit AT und S eine Partnerschaft einging, um 16-lagige Platinen für europäische Automobilkunden zu qualifizieren. Geografische Diversifizierung ist ein weiterer Hebel; Avalons neues Werk in Jammu nutzt niedrigere Grundstückskosten und 30-jährige Steuerbefreiungen und gleicht längere Vorlaufzeiten zu Westküstenhäfen aus.

Technologieübernahme differenziert die Marktführer. Foxconn setzt statistische Echtzeit-Prozesskontrolle und Algorithmen zur vorausschauenden Wartung ein, die SMT-Ausfallzeiten um 12 % reduzieren, während viele inländische Wettbewerber noch auf chargenbasierte Funktionstests setzen. Gemeinsame Infrastrukturinitiativen, wie der Pillaipakkam-Elektronikfertigungscluster, zielen darauf ab, den Zugang zu Umweltkammern und EMV-Labors zu demokratisieren und die Investitionshürden für Unternehmen mit einem Umsatz unter 200 Millionen USD zu senken.

Mit Blick auf die Zukunft stellen fortschrittliche Verpackung, Leistungselektronik für Automobile und Unterbaugruppen für Medizingeräte hochmargige Wachstumsbereiche mit erheblichem Wachstumspotenzial dar. Zu den Markteintrittsbarrieren gehören jedoch mehrjährige Qualifizierungszyklen, die die Marktdurchdringung verzögern können, sowie die strengen Anforderungen an ISO-13485- oder AEC-Q-Zertifizierungen, die für die Sicherstellung von Compliance und Qualitätsstandards in diesen Branchen entscheidend sind. Trotz dieser Herausforderungen könnten frühe Akteure, die diese Hürden erfolgreich meistern, zweistellige EBITDA-Margen erzielen und damit einen erheblichen Vorteil gegenüber den mittleren einstelligen Renditen bieten, die typischerweise im Markt für Unterhaltungselektronik beobachtet werden.

Marktführer der Elektronikhersteller-Dienstleistungen in Indien

Dixon Technologies (India) Limited

Tata Electronics Private Limited

DBG Technology India Private Limited

Flextronics Technologies (India) Private Limited

Jabil Circuit India Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Syrma SGS begann mit dem Bau eines Mehrlagen-Leiterplattenwerks in Naidupeta, Andhra Pradesh, mit einem Budget von 700 Crore INR und einem Ziel von 2,1 Millionen m² Jahreskapazität bei voller Auslastung.

- November 2025: Das Ministerium für Elektronik und Informationstechnologie genehmigte 17 Projekte im Wert von 7.172 Crore INR im Rahmen des Programms zur Herstellung elektronischer Komponenten, darunter Indiens erste optische Transceiver-Linien von Jabil Circuit India und Zetchem Supply Chain Services.

- November 2025: Karnataka sicherte sich auf dem Bengaluru Tech Summit frische Leiterplatteninvestitionen in Höhe von 1.750 Crore INR, hervorgehoben durch Wipro Electronics' geplantes Werk in Doddaballapura.

- November 2025: Syrma SGS kündigte eine separate Mehrlagen-Leiterplattenanlage für 1.595 Crore INR in der Nähe von Naidupeta an, die voraussichtlich 2.170 qualifizierte Arbeitsplätze schaffen wird.

Berichtsumfang des Marktes für Elektronikhersteller-Dienstleistungen in Indien

Der Bericht über den Markt für Elektronikhersteller-Dienstleistungen in Indien ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen, Ingenieurdienstleistungen, Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen, Sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsproduktion (CM), Originaldesignproduktion (ODM), Hybride / Schlüsselfertige / Sonstige Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie (SMT), Durchsteckmontage-Technologie (THT), Fortschrittliche Verpackung / Hybridprozesse), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, Sonstige Endnutzer). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Komplettsystemmontage | |

| Prototypenentwicklung | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsproduktion (CM) |

| Originaldesignproduktion (ODM) |

| Hybride / Schlüsselfertige / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage-Technologie (THT) |

| Fortschrittliche Verpackung / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs / Desktop / Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Komplettsystemmontage | ||

| Prototypenentwicklung | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsproduktion (CM) | |

| Originaldesignproduktion (ODM) | ||

| Hybride / Schlüsselfertige / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage-Technologie (THT) | ||

| Fortschrittliche Verpackung / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs / Desktop / Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Elektronikhersteller-Dienstleistungen in Indien?

Der Markt hatte 2026 einen Wert von 39,19 Milliarden USD und soll bis 2031 62,07 Milliarden USD erreichen.

Welche Dienstleistungsart wächst in der indischen Elektronikfertigung am schnellsten?

Elektromechanische Montage und Komplettsystemmontage wächst bis 2031 mit einer CAGR von 10,61 % und spiegelt die OEM-Nachfrage nach schlüsselfertiger Lieferung wider.

Wie wird die Automobilelektronik die Nachfrage beeinflussen?

Automobilverträge sollen mit einer CAGR von 11,46 % wachsen, da Traktionswechselrichter für Elektrofahrzeuge und Batteriemanagementsysteme lokalisiert werden und alle anderen Branchen übertreffen.

Welche Rolle spielen staatliche Anreize für das Branchenwachstum?

PLI 2.0 und das Programm zur Herstellung elektronischer Komponenten tragen zusammen schätzungsweise 2,8 Prozentpunkte zum Markt-CAGR bei, indem sie Investitionskosten und Produktion subventionieren.

Welche Regionen entwickeln sich zu neuen Zentren für Elektronikhersteller-Dienstleistungen?

Neben Tamil Nadu und Karnataka sichern sich Andhra Pradesh, Madhya Pradesh und Assam durch großzügige Subventionen Greenfield-Investitionen in Leiterplatten, Laminate und fortschrittliche Verpackung.

Wie konzentriert ist der Wettbewerb unter den führenden Anbietern von Elektronikhersteller-Dienstleistungen?

Die fünf größten Unternehmen halten etwa die Hälfte des Umsatzes, was auf eine moderate Konzentration hindeutet, bei der Skalenvorteile mit Chancen für mittelständische Spezialisten koexistieren.

Seite zuletzt aktualisiert am: