Größe und Marktanteil des südkoreanischen Smart-Home-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

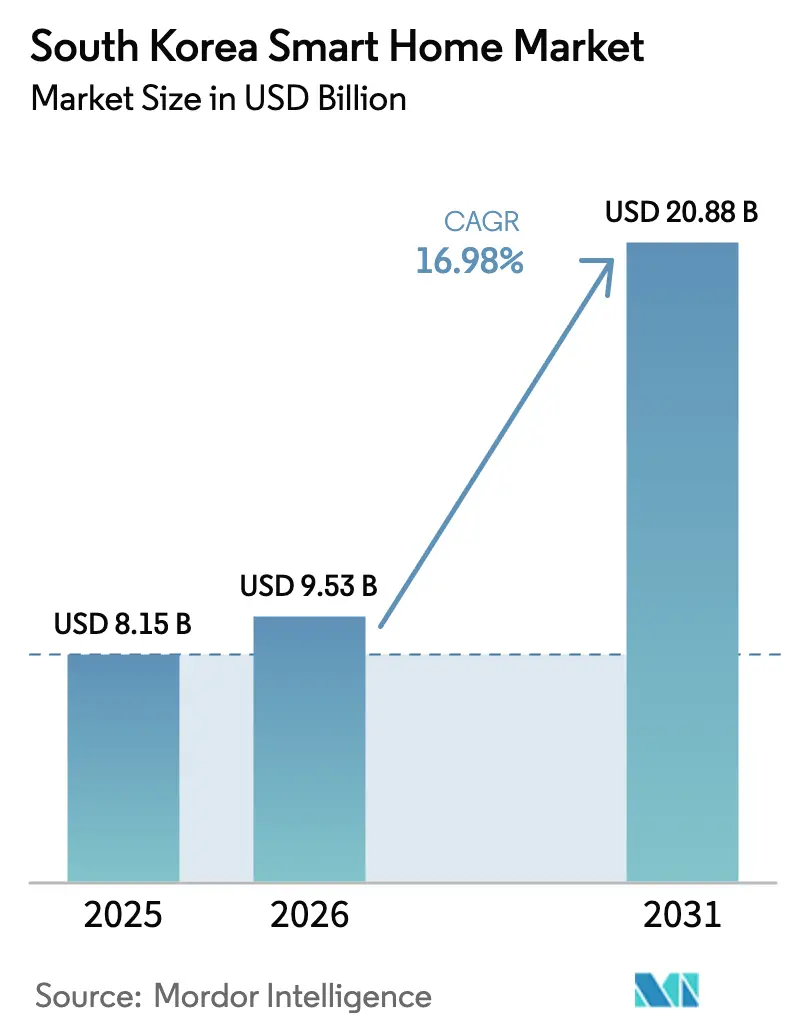

| Marktgröße im Basisjahr (2025) | 8.15 Milliarden US-Dollar |

| Marktgröße (2026) | 9.53 Milliarden US-Dollar |

| Marktgröße (2031) | 20.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Smart-Home-Markts von Mordor Intelligence

Die Größe des südkoreanischen Smart-Home-Markts soll von 8,15 Milliarden USD im Jahr 2025 auf 9,53 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,98 % über den Zeitraum 2026–2031 einen Wert von 20,88 Milliarden USD erreichen. Die Aufwärtsentwicklung des Markts spiegelt Koreas Vorreiterrolle beim 5G-Ausbau, die enge Integration zwischen der Herstellung von Unterhaltungselektronik und der Inlandsnachfrage sowie die frühzeitige regulatorische Klarheit im Rahmen des KI-Rahmengesetzes wider. Chaebol-Ökosysteme verbinden Hardware, Software und Dienstleistungen, schaffen hohe Wechselkosten und binden Haushalte an Einzelmarkenplattformen. Die landesweite Besorgnis über sommerliche Hitzewellen und steigende Stromrechnungen beschleunigt die Einführung vernetzter energiesparender Geräte [1]Ki-hwan Kim, „Koreaner behalten ihre Stromrechnungen im Blick, während die Temperaturen auf 40 °C zusteuern”, koreajoongangdaily.joins.com. Die Vorinstallation durch Bauträger in Premiumwohnungen bietet Plug-and-Play-Komfort und erweitert die adressierbare Basis über technikaffine Erstanwender hinaus. Telekommunikationsanbieter schwenken auf hochmargige „Techco”-Dienste um, die KI-Agenten mit privatem 5G bündeln und Konnektivität als verwaltetes Abonnement statt als einmalige Hardwaretransaktion positionieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten intelligente Haushaltsgeräte im Jahr 2025 mit einem Umsatzanteil von 23,55 % am südkoreanischen Smart-Home-Markt, während das Energiemanagement bis 2031 mit einer CAGR von 18,41 % voranschreitet.

- Nach Konnektivitätstechnologie hielt Wi-Fi im Jahr 2025 einen Anteil von 40,72 %, während Mobilfunk-LPWAN bis 2031 voraussichtlich mit einer CAGR von 18,77 % wachsen wird.

- Nach Installationstyp hielt die Heiminstallation/Selbstinstallation im Jahr 2025 einen Anteil von 46,85 %, während in Neubauten integrierte Lösungen bis 2031 mit einer CAGR von 17,66 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Smart-Home-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Besorgnis über Haussicherheit und -schutz | +3.2% | National, Großraum Seoul am stärksten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei IoT, KI und sprachgesteuerten Assistenten | +4.1% | Technologieorientierte städtische Zentren | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Smart-Apartment- und Smart-City-Programme | +2.8% | Pilotprojekte in Songdo, Busan, Daegu | Mittelfristig (2–4 Jahre) |

| Nachfrage nach gesundheitsüberwachenden Wohnungen für Senioren und eine alternde Bevölkerung | +3.5% | Ländliche und vorstädtische Regionen | Langfristig (≥ 4 Jahre) |

| Ausbau von 5G und Indoor-Kleinzellen für latenzarme Geräteökosysteme | +2.9% | Zunächst städtische Kernbereiche | Kurzfristig (≤ 2 Jahre) |

| Vorinstallation durch Bauträger in Premiumwohnungen inmitten des Immobilienwettbewerbs | +1.8% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Besorgnis über Haussicherheit und -schutz

Intelligente Türschlösser, KI-Videoanalyse und biometrischer Zugang verbreiten sich nach öffentlichkeitswirksamen Einbrüchen und machen Sicherheit zum typischen Einstiegspunkt für Erstanwender. Hybride Cloud-Edge-Architekturen liefern Echtzeit-Bedrohungswarnungen und wahren dabei die Datenspeicherung gemäß den inländischen Datenschutzbestimmungen. Kommunale „Safe-City”-Initiativen stärken das Verbrauchervertrauen, indem sie geprüfte Lösungen im sozialen Wohnungsbau präsentieren. Die starke Nachfrage von berufstätigen Eltern und Einpersonenhaushalten treibt gebündelte Verkäufe an, die sich später auf Komfort- und Energiekategorien ausweiten.

Fortschritte bei IoT, KI und sprachgesteuerten Assistenten

Samsungs On-Device-NPU, SK Telecoms HyperCLOVA X und Navers Clova-Stack lokalisieren Sprachdienste für koreanische Dialekte und reduzieren die Latenz gegenüber ausländischen Cloud-Assistenten [2]SK Telecom, „Pressemitteilung”, sktelecom.com. Edge-KI prognostiziert Routinen und verlagert das Nutzererlebnis von der manuellen Steuerung zur autonomen Orchestrierung. Die vertikale Integration in der Halbleiterbranche senkt die Stücklistenkosten und ermöglicht massenmarkttaugliche Produktvarianten, die maschinelles Lernen in Reiskocher, Luftreiniger und Waschmaschinen einbetten. Kontinuierliche Software-Updates halten installierte Basen auf dem neuesten Stand, mindern Obsoleszenzbedenken und stärken die Kundenbindung im südkoreanischen Smart-Home-Markt.

Staatlich geförderte Smart-Apartment- und Smart-City-Programme

Die Smart-Apartment-Zertifizierung des Ministeriums für Grund und Boden subventioniert IoT-Installationen während der Bauphase und gewährleistet grundlegende Funktionalität sowie Cybersicherheitskonformität. Songdos gemischt genutztes Pilotprojekt validiert die stadtweite Energieoptimierung und schafft Referenzmodelle für Bauträger im ganzen Land. Steueranreize und gelockerte Bebauungsvorschriften beschleunigen Projektgenehmigungen, wenn Bauträger standardisierte intelligente Infrastruktur übernehmen. Öffentliche Investitionen reduzieren das Risiko für privates Kapital und erhalten eine Pipeline neuer „Musterhäuser”, die potenziellen Käufern die neuesten Möglichkeiten des südkoreanischen Smart-Home-Markts präsentieren.

Nachfrage nach gesundheitsüberwachenden Wohnungen für Senioren und eine alternde Bevölkerung

In Beleuchtung, Bodenmatten und Badezimmerarmaturen eingebettete Umgebungssensoren erzeugen Echtzeit-Anomalien, die Pflegepersonen über KI-Dashboards überwachen. Sturzerkennung und Medikamentenerinnerungen sind mit nationalen Notfallleitzentralen verknüpft und verkürzen die Einsatzzeiten. Versicherer erstatten nun qualifizierte Geräte im Rahmen von Präventivpflegeprogrammen, reduzieren Krankenhauswiederaufnahmen und fördern wiederkehrende Serviceumsätze. Der Kauf durch mehrere Interessengruppen – erwachsene Kinder, die Systeme für ihre Eltern erwerben – verbreitert die Zahlerbasis und steigert die Gesamtakzeptanz des südkoreanischen Smart-Home-Markts.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Installation und Einrichtung | -2.1% | National, Senioren am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität/Ökosystemfragmentierung | -1.8% | Haushalte mit mehreren Marken | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit im Rahmen des neuen koreanischen KI-Rahmengesetzes | -1.4% | Alle IoT-Kategorien | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyberversicherungsprämien für nicht verwaltete intelligente Geräte | -0.9% | Geräteintensive städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Installation und Einrichtung

Fragmentierte Protokolle und veraltete Verkabelung schrecken nicht technikaffine Segmente ab und erzwingen die Abhängigkeit von kostspieligen professionellen Installateuren, die außerhalb Seouls kaum verfügbar sind. Fehlgeschlagene Heiminstallationsversuche führen zu Produktrücksendungen, schmälern die Handelsspannen der Händler und verlangsamen Wiederholungskäufe. Um dem entgegenzuwirken, bündeln Anbieter farbkodierte Kabelbäume, NFC-Tap-to-Pair-Onboarding und 24/7-Fernsupport. Dennoch mindert die wahrgenommene Komplexität die CAGR des südkoreanischen Smart-Home-Markts kurzfristig.

Interoperabilität/Ökosystemfragmentierung

Proprietäre Hubs von Samsung, LG und Telekommunikationsanbietern schränken die markenübergreifende Funktionalität ein und erhöhen die Wechselkosten. Die Home Connectivity Alliance und das Matter-Protokoll versprechen Konvergenz, doch die installierte Basis entwickelt sich langsam und hält Verbraucher in abgeschotteten Ökosystemen gefangen. Fehlende Abwärtskompatibilität schreckt umfangreiche Nachrüstungen ab und begrenzt den unmittelbar adressierbaren Markt, auch wenn neue Standards an Bekanntheit gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Haushaltsgeräte führen durch Fertigungsexzellenz

Intelligente Haushaltsgeräte hielten im Jahr 2025 einen Marktanteil von 23,55 % am südkoreanischen Smart-Home-Markt, gestützt durch die inländische Markenstärke von Samsung und LG sowie exportklassige F&E-Pipelines. Konvergierte Koch-, Wasch- und Kühlgeräte betten Wi-Fi und KI-Routinen ein, die den Energieverbrauch und die Wartungszyklen automatisch optimieren. Cross-Selling-Bundles mit Saugrobotern und Luftreinigern steigern die jährlichen Haushaltsausgaben.

Energiemanagement ist die am schnellsten wachsende Gruppe mit einer prognostizierten CAGR von 18,41 % bis 2031. Intelligente Zähler, Demand-Response-Steckdosen und KI-Thermostate gewinnen an Bedeutung, da die Korea Electric Power Corporation dynamische Tarife in die Wohnabrechnung einführt. Verbraucher akzeptieren gerätegesteuerte Lastreduzierungsprogramme, die geringfügige Komforteinbußen gegen Gutschriften auf die Stromrechnung tauschen, und vergrößern damit die Marktgröße des südkoreanischen Smart-Home-Markts für Energiedienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Wi-Fi-Dominanz steht vor 5G-Herausforderung

Ein Anteil von 40,72 % im Jahr 2025 macht Wi-Fi zum primären Backbone für Multimedia und Gerätsteuerung, doch die CAGR von 18,77 % bei privatem 5G bedroht die Vormachtstellung durch ultralatenzarme, interferenzresistente Verbindungen, die für Sicherheitskameras und Roboterassistenten geeignet sind. SK Telecoms gebündelte Heim-5G-Gateways verlagern die Bandbreite von Verbraucherroutern zu Edge-Mikrozellen und versprechen Carrier-Grade-SLAs.

ZigBee, Z-Wave, Thread und UWB füllen Nischenrollen, wo Akkulaufzeit und räumliches Bewusstsein den reinen Durchsatz überwiegen. Multi-Radio-SoCs werden nun in massenmarkttauglichen Geräten ausgeliefert und ermöglichen es Geräten, ohne Benutzereingriff zwischen Protokollen zu wechseln. Diese nahtlose Orchestrierung reduziert Reibungsverluste und bildet die Grundlage für die langfristige Skalierbarkeit der Marktgröße des südkoreanischen Smart-Home-Markts.

Nach Installationstyp: Heiminstallationspräferenz weicht professioneller Integration

Heiminstallations-/Selbstinstallationslösungen erzielten im Jahr 2025 einen Anteil von 46,85 %, da digital versierte Eigentümer Geräte online bezogen und über Smartphone-Apps konfigurierten. In Neubauten integrierte Systeme werden jedoch mit einer CAGR von 17,66 % überholen, da Bauträger intelligente Hubs, Sensoren und deckenmontiertes Wi-Fi in Eigentumswohnungen einbauen, um Premiumpreise zu erzielen.

Professionelle Installation bleibt bei maßgeschneiderten Nachrüstungen und hochwertigen Villen relevant, die individuelle Szenen, verdeckte Verkabelung und zentrale audiovisuelle Racks erfordern. Dienstleister vermarkten nun abonnementbasierte Nachinstallationsunterstützung, Sicherheitsüberwachung, Firmware-Aktualisierungen und vorausschauende Wartung, was Einmalprojekte in Rentenströme verwandelt und den Lebenszeitwert jedes Kunden im südkoreanischen Smart-Home-Markt steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Groß-Seoul entfällt der Löwenanteil der Installationen dank hoher verfügbarer Einkommen, dichter Breitbandabdeckung und aggressivem Marketing durch Elektronikunternehmen. Busan und Daegu folgen als sekundäre Technologiezentren, in denen Smart-City-Pilotprojekte den kommunalen Entscheidungsträgern den ROI demonstrieren. Vorstädtische Landkreise steigen später ein, überspringen jedoch häufig Entwicklungsstufen mit 5G-nativen Architekturen, die Farm-to-Door-Kühlkettenüberwachung und ländliche Telemedizin integrieren.

Das Alter des Wohnungsbestands bestimmt den Installationstyp: Neue städtische Hochhäuser integrieren Backbone-Verkabelung, während ländliche Hanok-Renovierungen auf batteriebetriebene Mesh-Geräte angewiesen sind. Die Verbraucherprioritäten variieren; städtische Millennials legen Wert auf Komfort und Unterhaltung, während ländliche Haushalte die Sicherheit älterer Menschen priorisieren. Dennoch gewährleistet die einheitliche nationale Durchsetzung des KI-Rahmengesetzes Datenschutz- und Cybersicherheitsstandards unabhängig vom Standort.

Der interregionale Wettbewerb entfacht „Smart-Apartment”-Markenkämpfe und veranlasst lokale Behörden, Baugenehmigungen für Projekte, die die IoT-Zertifizierung erfüllen, zu beschleunigen. Dieser Kreislauf beschleunigt die Diffusionskurve und weitet den südkoreanischen Smart-Home-Markt auf abgelegene Provinzen aus, wodurch die Akzeptanzlücke zwischen Stadt und Land bis 2028 verringert wird.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Samsung SmartThings verankert ein vertikal integriertes Ökosystem, das Telefone, Fernseher, Haushaltsgeräte und Autos umfasst, während LGs ThinQ bereichsübergreifende KI nutzt, um Kunden zu binden [3]Samsung Electronics, „Samsungs ‚KI für alle'-Vision auf der CES 2024 vorgestellt”, news.samsung.com. Google und Amazon bleiben aufgrund begrenzter koreanischsprachiger Inhalte Nischenanbieter, doch die Matter-Konformität signalisiert erneuten Wettbewerb um Geräteneutralität.

Die Telekommunikationsanbieter SK Telecom, KT und LG Uplus wandeln sich zu Plattformbetreibern und bündeln KI-Agenten, Cloud-Gaming und Sicherheitsüberwachung in monatlichen Tarifen, die eine Hardwarefinanzierung einschließen. Partnerschaften mit Automobilherstellern erweitern die Smart-Home-Grenzen auf die Fahrzeugkabine und ermöglichen HLK-Vorkonditionierung und Türöffnungsbefehle über das Fahrzeuginfotainment.

HT Beyond rationalisiert die wohnungsweite Integration; Robotom bringt KI in modulare Möbel ein; Nischenunternehmen entwickeln Ondol-kompatible HLK-Steuerungen. Risikokapitalzuflüsse und öffentliche F&E-Förderungen halten die Innovationspipeline aktiv, doch der Vertrieb wird weiterhin von Chaebol-Einzelhandelsnetzwerken dominiert, die de-facto-Standards für den südkoreanischen Smart-Home-Markt setzen.

Marktführer der südkoreanischen Smart-Home-Branche

Samsung Electronics Co., Ltd.

LG Electronics Inc.

SK Telecom Co., Ltd.

LG Uplus Corp.

Signify N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Samsung Electronics stellte auf der IFA 2025 sein Smart Modular Home vor, das KI-fähige Haushaltsgeräte und einheitliche SmartThings Pro-Konnektivität umfasst.

- Juli 2025: HT Beyond sammelte 7 Milliarden KRW (5,3 Millionen USD) für seine BYEBY-Integrationsplattform ein.

- Mai 2025: Robotom sicherte sich 2,3 Milliarden KRW (1,7 Millionen USD) an staatlicher Förderung für multimodale intelligente Möbellösungen.

- Februar 2025: Samsung und Kia integrierten SmartThings Pro in Kias Platform Beyond Vehicles für die Fernsteuerung von Arbeitsbereichen.

- Januar 2025: Samsung kündigte die kommerzielle Markteinführung des Ballie-KI-Heimroboters bis Juni 2025 an.

Berichtsumfang des südkoreanischen Smart-Home-Markts

Ein Smart Home bezeichnet eine Reihe integrierter und vernetzter Geräte, die verschiedene Funktionen innerhalb eines Hauses automatisieren und miteinander sowie mit einer zentralen Steuerungsschnittstelle kommunizieren können. Der vorrangige Zweck dieses Systemtyps besteht darin, Komfort, Sicherheit, Energieeffizienz und die Verwaltung von Haushaltsressourcen zu verbessern.

Der südkoreanische Smart-Home-Markt ist nach Produkttyp (Komfort und Beleuchtung, Steuerung und Konnektivität, Energiemanagement, Heimunterhaltung, Sicherheit, intelligente Haushaltsgeräte und HLK-Steuerung) und Technologie (Wi-Fi, Bluetooth und andere Technologien) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Komfort und Beleuchtung |

| Steuerung und Konnektivität |

| Energiemanagement |

| Heimunterhaltung |

| Sicherheit |

| Intelligente Haushaltsgeräte |

| HLK-Steuerung |

| Wi-Fi |

| Bluetooth |

| ZigBee |

| Z-Wave |

| Mobilfunk-LPWAN (NB-IoT/LTE-M) |

| Andere Technologien (Thread, UWB, PLC usw.) |

| Neubau integriert |

| Professionelle Installation |

| Heiminstallation/Selbstinstallation |

| Nach Produkttyp | Komfort und Beleuchtung |

| Steuerung und Konnektivität | |

| Energiemanagement | |

| Heimunterhaltung | |

| Sicherheit | |

| Intelligente Haushaltsgeräte | |

| HLK-Steuerung | |

| Nach Konnektivitätstechnologie | Wi-Fi |

| Bluetooth | |

| ZigBee | |

| Z-Wave | |

| Mobilfunk-LPWAN (NB-IoT/LTE-M) | |

| Andere Technologien (Thread, UWB, PLC usw.) | |

| Nach Installationstyp | Neubau integriert |

| Professionelle Installation | |

| Heiminstallation/Selbstinstallation |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des südkoreanischen Smart-Home-Markts im Jahr 2031?

Der südkoreanische Smart-Home-Markt soll bis 2031 einen Wert von 20,88 Milliarden USD erreichen.

Welcher Produkttyp hält derzeit den größten Umsatzanteil?

Intelligente Haushaltsgeräte führen mit einem Anteil von 23,55 %.

Welches Segment wächst am schnellsten?

Energiemanagement expandiert bis 2031 mit einer CAGR von 18,41 %.

Wie dominant ist Wi-Fi im Vergleich zur aufkommenden 5G-Konnektivität?

Wi-Fi hält einen Anteil von 40,72 %, aber Mobilfunk-LPWAN, angetrieben durch 5G, wächst mit einer CAGR von 18,77 %.

Welcher Installationskanal gewinnt bei Bauträgern an Dynamik?

In Neubauten integrierte Systeme wachsen mit einer CAGR von 17,66 %, da Wohnungsbauträger IoT während der Bauphase einbetten.

Seite zuletzt aktualisiert am: