Marktgröße und Marktanteil für Smart-Home-Installationsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

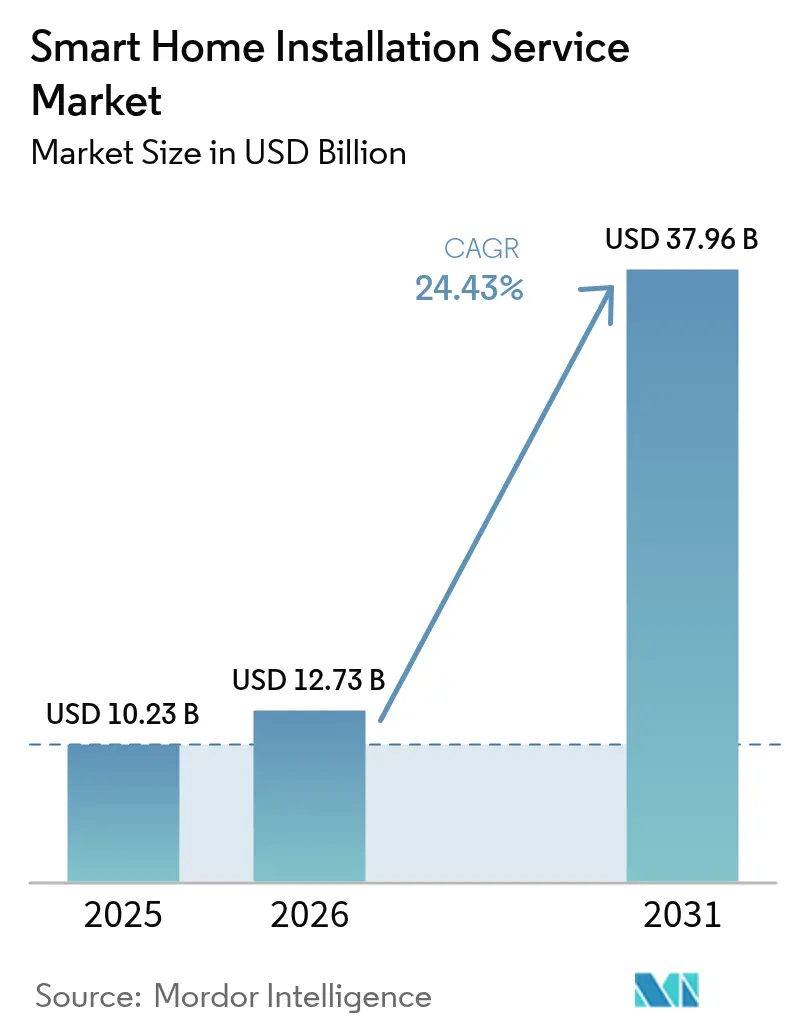

| Marktgröße (2026) | 12.73 Milliarden US-Dollar |

| Marktgröße (2031) | 37.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.43% CAGR |

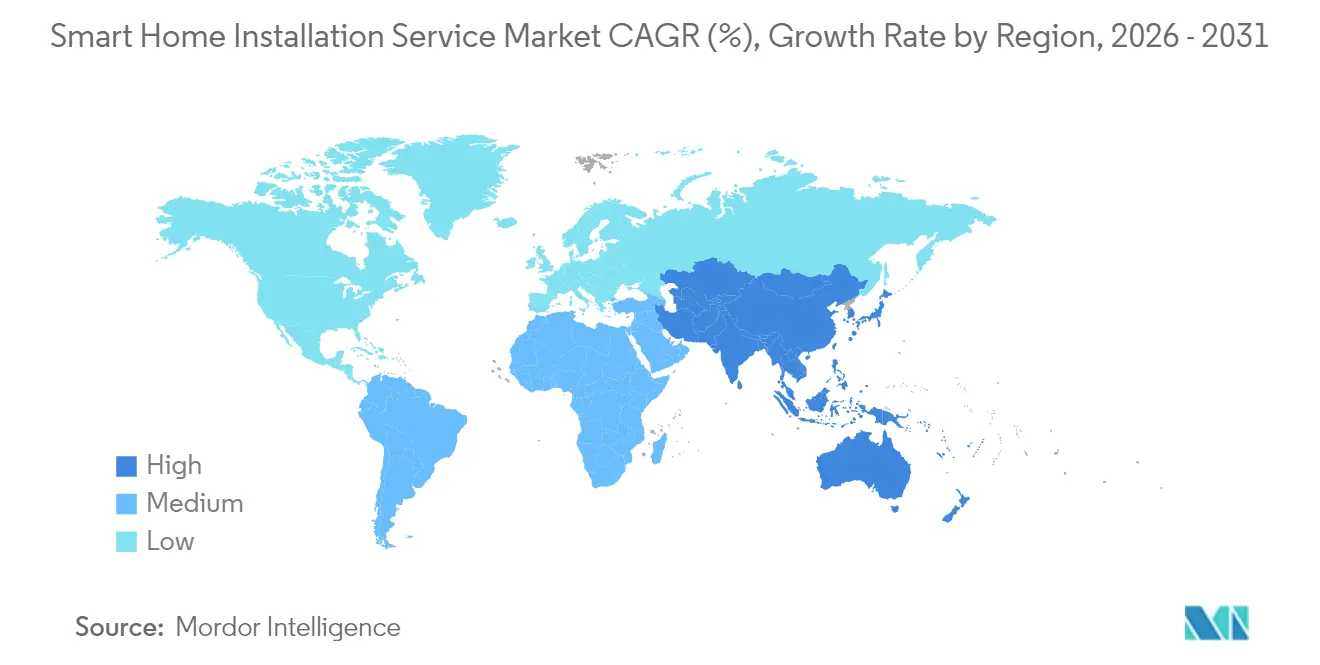

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart-Home-Installationsdienstleistungen von Mordor Intelligence

Die Marktgröße für Smart-Home-Installationsdienstleistungen wird voraussichtlich von USD 10,23 Milliarden im Jahr 2025 auf USD 12,73 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,43 % über den Zeitraum 2026–2031 USD 37,96 Milliarden erreichen. Sinkende Hardwarepreise, nahezu flächendeckendes Breitband und Anreize für energetische Sanierungen überzeugen Haushalte und Unternehmen, von Heiminstallationsgeräten auf professionell konfigurierte Ökosysteme umzusteigen. Versicherungsprämienrabatte, die vernetzte Sensoren begünstigen, kombiniert mit regulatorischen Anreizen für Energieeffizienz, erweitern den Kundenstamm für Installationsbetriebe.[1]State Farm, "Smart Home Discount Program," statefarm.com Telekommunikations- und E-Commerce-Anbieter bündeln nun Installationsleistungen mit Netzwerkabonnements und Lieferung am selben Tag, was die Vertriebsreichweite erweitert. Gleichzeitig schaffen ein Mangel an zertifizierten Technikern und anhaltende Datenschutzbedenken betriebliche Reibungsverluste, die das Kapazitätswachstum begrenzen. In diesem Umfeld belohnt der Markt für Smart-Home-Installationsdienstleistungen Anbieter, die Gerätmontage mit Netzwerkoptimierung und laufendem Firmware-Management verbinden und so Einmalprojekte in abonnementähnliche Einnahmequellen verwandeln.

Wichtigste Erkenntnisse des Berichts

- Nach System hielt Heim-Monitoring und Sicherheit im Jahr 2025 einen Marktanteil von 45,86 % am Markt für Smart-Home-Installationsdienstleistungen, während Smart-Haushaltsgeräte-Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 26,12 % wachsen werden.

- Nach Kanal führten Einzelhändler im Jahr 2025 mit einem Umsatzanteil von 51,62 %; der E-Commerce wird bis 2031 voraussichtlich mit einer CAGR von 24,88 % wachsen.

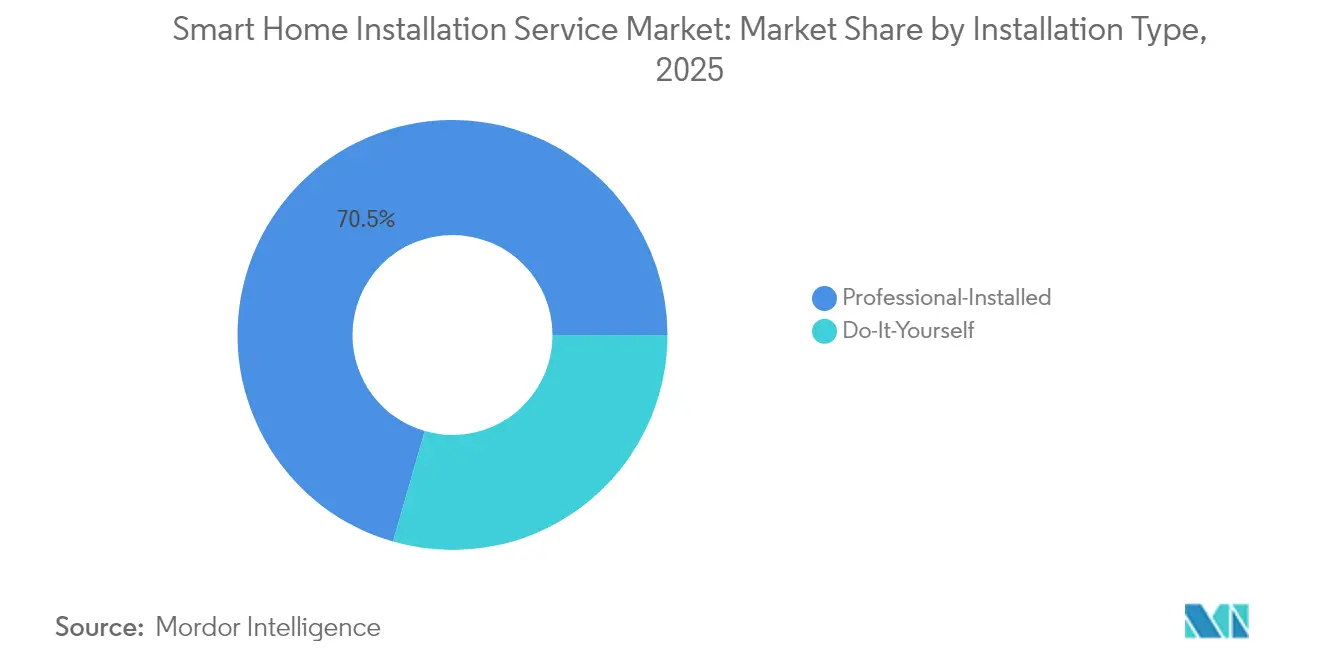

- Nach Installationstyp entfielen auf professionelle Dienstleistungen 70,54 % des Umsatzes im Jahr 2025; Heiminstallations-Kits werden jedoch bis 2031 voraussichtlich mit einer CAGR von 28,64 % wachsen.

- Nach Kundentyp entfielen auf Privatkunden 83,72 % des Umsatzes im Jahr 2025, während die Nachfrage von Gewerbe- und Kleinunternehmen bis 2031 voraussichtlich mit einer CAGR von 24,96 % steigen wird.

- Nach Wohnungstyp hielten Einfamilienhäuser im Jahr 2025 einen Anteil von 53,74 % an der Marktgröße für Smart-Home-Installationsdienstleistungen, während Mehrfamilienhäuser voraussichtlich mit einer CAGR von 25,96 % wachsen werden.

- Nach Konnektivität erfassten Wi-Fi-Geräte im Jahr 2025 einen Anteil von 57,62 %; Thread-Protokoll-Installationen werden bis 2031 voraussichtlich mit einer CAGR von 27,18 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,38 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 25,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Smart-Home-Installationsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen in Entwicklungsländern | +3.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schneller Breitband- und 5G-Ausbau zur Ermöglichung professioneller Installationen | +5.8% | Global, mit frühen Gewinnen in Südkorea, China, den Vereinigten Staaten und den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Sinkender durchschnittlicher Verkaufspreis von Smart-Home-Hubs | +4.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Steueranreize für energieeffiziente Sanierungen | +4.6% | Nordamerika und Europa, aufkommend in Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Wachstum versicherungsgebundener Rabatte für vernetzte Häuser | +3.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommende Nachfrage nach Lösungen für betreutes Wohnen zu Hause im Alter | +4.3% | Japan, Deutschland, die Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Breitband- und 5G-Ausbau zur Ermöglichung professioneller Installationen

Die Glasfaser-bis-zum-Gebäude-Abdeckung erreichte Mitte 2024 64 % der Haushalte in den Vereinigten Staaten, während Indien im selben Jahr 945 Millionen Breitbandabonnements verzeichnete. Südkorea schloss Anfang 2024 den landesweiten eigenständigen 5G-Ausbau ab und beseitigte damit Latenzbarrieren für Echtzeit-Videoanalysen. Diese Infrastrukturgewinne verlagern den Schmerzpunkt der Kunden von der Konnektivität zur Konfiguration und veranlassen Haushalte, für fachkundige Netzwerksegmentierung und Verkehrspriorisierung zu zahlen. Professionelle Installateure bündeln nun die Abstimmung von Mesh-Routern und die Inbetriebnahme von Geräten und verlangen in dichten städtischen Märkten Premiumgebühren. Wohnungsverwalter verlassen sich ebenfalls auf Installateure, um Zugangskontrollen und Mieterauthentifizierung zu zentralisieren und Konnektivitäts-Upgrades in wiederkehrende Serviceverträge umzuwandeln.

Staatliche Steueranreize für energieeffiziente Sanierungen

Das US-amerikanische Inflation Reduction Act verlängert eine jährliche Steuergutschrift von USD 2.000 für intelligente HLK-Steuerungen bis 2032.[2]Bundessteuerbehörde der Vereinigten Staaten, "Energy Efficient Home Improvement Credit," irs.gov Deutschland stellte 2024 EUR 300 Millionen (USD 339 Millionen) für die Förderung integrierter Energiesparsysteme bereit. Indiens nationales Smart-Meter-Programm schreibt Echtzeit-Verbrauchsrückmeldungen vor, was wiederum die Nachfrage nach Heimanzeigen und Unterzähler-Installationen ankurbelt. Diese Anreize verkürzen die Amortisationszeiten für intelligente Thermostate und Lichtsteuerungen und machen professionelle Installationen auch bei Sanierungsszenarien wirtschaftlich attraktiv. Dienstleister, die sich in der Bearbeitung von Rückerstattungsunterlagen und Zertifizierungsstandards auskennen, sichern sich eine Rolle als vertrauenswürdige Berater und stärken die Kundenbindung.

Wachstum versicherungsgebundener Rabatte für vernetzte Häuser

State Farm bietet bis zu 15 % Prämienreduzierung für professionell installierte Wasserlecksensoren und Rauchmelder an. Liberty Mutual erweiterte seinen Rabattplan Mitte 2024 um Videotürklingeln und bewegungsgesteuerte Beleuchtung.[3]Liberty Mutual, "Smart Home Discount Expansion," libertymutual.com Allianz meldete 2024 ein Wachstum von 22 % bei vernetzten Haushaltsversicherungen in Deutschland und Frankreich. Diese Unterstützung durch Versicherer wandelt Ermessenskäufe in Compliance-Pflichten um und sichert Installateuren einen Strom von weiterempfohlenen Projekten. Das Modell ist besonders wirksam in Überschwemmungs- oder Waldbrandgebieten, wo der Versicherungsschutz von verifizierten Sensorinstallationen abhängt.

Aufkommende Nachfrage nach Lösungen für betreutes Wohnen zu Hause im Alter

Japans Bevölkerung ab 65 Jahren erreichte 2024 29,1 % und förderte Subventionen für Sturzsensoren und sprachgesteuerte Beleuchtung. In den Vereinigten Staaten erstattet Medicare nun Fernpatientenüberwachungsgeräte, die in Privathäusern installiert werden. Deutschland stellte 2024 EUR 250 Millionen (USD 283 Millionen) für intelligente Schlösser und Notfallalarmsysteme bereit. Installateure arbeiten mit Ergotherapeuten zusammen, um die Geräteplatzierung und Pflegerdashboards anzupassen, und erzielen dabei höhere Margen als bei herkömmlichen Sicherheitsarbeiten. Diese Nachfrage erstreckt sich weit über 2030 hinaus, da sich die globalen Alterungstrends beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -2.8% | Global, besonders ausgeprägt in Europa und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Smart-Home-Installateuren | -3.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme zwischen proprietären Ökosystemen | -2.3% | Global | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Verlangsamung im Wohnungsbau | -1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken

Der Europäische Datenschutzausschuss stuft Installateure gemäß der DSGVO als Datenverantwortliche ein und setzt Unternehmen Bußgeldern von bis zu EUR 20 Millionen für den Missbrauch von Sensordaten aus.[4]Europäischer Datenschutzausschuss, "Leitlinien zur Verarbeitung von Smart-Home-Daten," edpb.europa.eu Kaliforniens Datenschutzrechtsgesetz verlangt detaillierte Angaben zur Datenspeicherung und Weitergabe an Dritte. Ein Datenschutzverstoß im Jahr 2024, der 1,2 Millionen Kameras betraf, verdeutlichte das finanzielle Risiko schwacher Verschlüsselung und veranlasste Versicherer, die Cyberhaftpflichtdeckung für unverschlüsselte Installationen auszuschließen. Installateure erwerben nun Cybersicherheitszertifizierungen und bieten Netzwerksegmentierung an, was jedoch die Projektkosten um 15–20 % erhöht und die Akzeptanz bei preissensiblen Kunden verlangsamt.

Mangel an zertifizierten Smart-Home-Installateuren

CEDIA-Mitglieder meldeten 2024 durchschnittlich 4,2 unbesetzte Technikerstellen, wobei die Zeit bis zur Einstellung 90 Tage überstieg. Die Zertifizierung erfordert 18 Monate Feldarbeit in den Bereichen Netzwerktechnik, Audiovisuelles und elektrische Sicherheit, was die Talentpipeline einschränkt. Der mittlere Installationslohn in den USA erreichte 2024 USD 125 pro Stunde, ein Anstieg von 18 % gegenüber 2022. Steigende Löhne verleiten Verbraucher zu Heiminstallations-Kits, während Projektrückstände Konversionen für Geschäftskunden verzögern. Einige Plattformen erproben eine gestufte Zertifizierung, die es Jungtechnikern ermöglicht, grundlegende Kopplungen durchzuführen, aber Haftungs- und Qualitätskontrollhürden begrenzen die Skalierbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Sicherheit dominiert, Haushaltsgeräte treiben das Wachstum voran

Heim-Monitoring- und Sicherheitssysteme machten 2025 45,86 % des Marktanteils für Smart-Home-Installationsdienstleistungen aus und trieben den Gesamtumsatz für Installateure an. Die Nachfrage resultiert aus anhaltenden Kriminalitätsbedenken, den sinkenden Kosten für KI-gestützte Kameras und der Attraktivität gebündelter Überwachungsverträge, die wiederkehrende Gebühren sichern. Infolgedessen positionieren professionelle Unternehmen Sicherheit als Einstiegspunkt für breitere Geräteökosysteme und kehren oft später in denselben Haushalt zurück, um zusätzliche Sensoren oder Lichtsteuerungen hinzuzufügen. Im Gegensatz dazu stellen Smart-Haushaltsgeräte den am schnellsten wachsenden Anwendungsfall mit einer CAGR von 26,12 % bis 2031 dar, da Marken Wi-Fi- und Thread-Funkmodule in Kühlschränke, Öfen und Waschmaschinen einbauen, die eine professionelle Inbetriebnahme erfordern. Hersteller liefern nun Geräte mit Over-the-Air-Update-Fähigkeit aus und ermutigen Hausbesitzer, Techniker für Firmware-Management, Garantievalidierung und die Einrichtung von Predictive-Maintenance zu bezahlen.

Die Thread-Einführung in vernetzten Küchen- und Wäschegeräten verkürzt die Installationszeit durch vereinfachte Onboarding-Prozesse, was die Installateursmargen weiter erhöht. Matter-zertifizierte Geräte eliminieren die Notwendigkeit proprietärer Apps und ermöglichen einen einzigen Inbetriebnahme-Workflow, der Serviceeinsätze und Support-Anrufe nach dem Besuch reduziert. Mit wachsender installierter Basis profitiert die Marktgröße für Smart-Home-Installationsdienstleistungen von Folgebesuchen zur Integration von Geräten in zentrale Energie-Dashboards, was das Upsell-Potenzial über den ursprünglichen Projektumfang hinaus steigert. Ältere Zigbee- und Z-Wave-Geräte verbleiben in älteren Sicherheitspanelen, sodass Installateure doppelte Expertise aufrechterhalten müssen, um frühere Investitionen nicht zu entwerten, während sie Haushalte zu zukunftssicheren, Thread-basierten Netzwerken führen.

Nach Kanal: E-Commerce gewinnt Anteile von stationären Geschäften

Einzelhandelsgeschäfte machten 2025 51,62 % des Marktanteils für Smart-Home-Installationsdienstleistungen aus, gestützt durch Live-Demo-Displays und persönliche Berater, die Käufer in Kunden für Installationen am selben Tag umwandeln. Großflächige Handelsketten kombinieren Verkaufsfinanzierung mit White-Glove-Technikereinsatz und schaffen so eine Bequemlichkeit, die Premiumpreise rechtfertigt. E-Commerce-Plattformen expandieren jedoch mit einer CAGR von 24,88 % dank transparenter Preisgestaltung, Lieferung am nächsten Tag und Checkout-Abläufen, die Installationsdienstleistungen mit einem Klick bündeln. Online-Bewertungen und garantierte Ankunftsfenster verbessern das Käufervertrauen und untergraben den Showroom-Vorteil, den traditionelle Einzelhändler einst hatten.

Installateure, die über digitale Aggregatoren tätig sind, müssen standardisierte Preislisten und Provisionen von 15–25 % akzeptieren, was die Bruttomargen komprimiert, aber ein stetiges Projektvolumen liefert. Einige unabhängige Unternehmen reagieren darauf, indem sie ihr Direktmarketing an Verbraucher stärken und auf lokalisierte Suchanzeigen und Empfehlungsanreize setzen, um Marktplatzgebühren zu umgehen. Originalgerätehersteller wie integrierte Sicherheitsanbieter bevorzugen weiterhin vertikal ausgerichtete Vertriebsmodelle und erfassen den gesamten Margenstack von Hardware bis Monitoring. Die Wettbewerbsspannung zwischen stationären Geschäften, E-Commerce und OEM-Direktmodellen erweitert die Gesamtmarktgröße für Smart-Home-Installationsdienstleistungen, indem Verbrauchern mehrere, kanalunabhängige Wege zu professioneller Hilfe geboten werden.

Nach Installationstyp: Heiminstallation wächst trotz professioneller Führung

Professionell installierte Pakete generierten 2025 70,54 % des Umsatzes, was die Zurückhaltung der Verbraucher gegenüber strukturierter Verkabelung, Außenbohrungen und Multi-Vendor-Integrationen widerspiegelt. Installateure differenzieren sich durch Designberatungen, Netzwerkoptimierung und laufende Wartungsabonnements, die den Umsatz über einen einmaligen Besuch hinaus verlängern. Heiminstallations-Kits steigen jedoch mit einer CAGR von 28,64 % an, angetrieben durch QR-Code-Onboarding, Klebehalterungen und Video-Tutorials, die die Einstiegshürden senken. Einsteiger installieren oft zunächst selbst eine Videotürklingel oder eine intelligente Steckdose und beauftragen später Techniker für komplexere Ganzhausinstallationen.

Dieses gemischte Verhalten verlagert den professionellen Fokus auf höhermargiges Design und Programmierung statt auf einfache Gerätmontage, was die Rentabilität schützt, auch wenn das Heiminstallationssegment wächst. Hybride Servicemodelle, bei denen Kunden Geräte montieren, während Techniker die Fernbetriebnahme durchführen, entstehen, bleiben aber aufgrund von Lücken in der Breitbandqualität und Haftungsbedenken eine Nische. Das Nebeneinander von Heiminstallations- und professionellen Ebenen hält die Marktgröße für Smart-Home-Installationsdienstleistungen robust, da Haushalte eine Adoptionsleiter erklimmen, die sie letztendlich für komplexere Integrationen zu Experten zurückführt.

Nach Kundentyp: Gewerblicher Aufschwung ergänzt den privaten Kernbereich

Privathaushalte machten 2025 83,72 % des Umsatzes im Markt für Smart-Home-Installationsdienstleistungen aus, angetrieben durch die Vorteile von Sicherheit, Energieeinsparungen und Sprachassistenten-Komfort. Typische Projekte umfassen Einbruchserkennung, intelligente Thermostate und automatisierte Beleuchtungsszenen, die auf Familienroutinen zugeschnitten sind. Parallel dazu wachsen gewerbliche und Kleinunternehmensprojekte bis 2031 mit einer CAGR von 24,96 %, angetrieben durch Energiemanagementvorschriften, Versicherungsanforderungen und Verbesserungen der Mitarbeitererfahrung. Einzelhändler installieren Belegungssensoren zur Einhaltung kommunaler Vorschriften, während Coworking-Spaces intelligente Schlösser installieren, die temporären Zugang gewähren und Nutzungsdaten protokollieren.

Gewerbliche Aufträge erzielen höhere durchschnittliche Auftragswerte, sind aber mit längeren Zahlungszielen, strengeren Anforderungen an die Einhaltung von Vorschriften und der Notwendigkeit verbunden, mit Gebäudemanagementsystemen zu interagieren. Installateure, die eine LEED-Akkreditierung erwerben und mit Immobilienverwaltern zusammenarbeiten, verschaffen sich einen Vorteil bei der Gewinnung von Mehrstandortverträgen. Da Unternehmen Nachhaltigkeit und Automatisierung priorisieren, wird erwartet, dass das gewerbliche Segment seinen Anteil an der Marktgröße für Smart-Home-Installationsdienstleistungen ausweitet, auch wenn private Aufträge weiterhin die Stückzahlen dominieren werden.

Nach Wohnungstyp: Mehrfamilienhaus-Installationen skalieren schnell

Einfamilienhäuser machten 2025 53,74 % des Marktumsatzes aus und profitierten von der Autonomie der Hausbesitzer und dem unkomplizierten Zugang zu Wänden, Dachböden und Sicherungskästen. Freistehende Häuser umfassen in der Regel weniger Interessengruppen, was schnellere Genehmigungen und klare Verantwortlichkeiten für den laufenden Service ermöglicht. Mehrfamilienhäuser expandieren jedoch mit einer CAGR von 25,96 %, da Immobilienverwalter intelligente Schlösser, Lecksensoren und Thermostate als wertsteigernde Annehmlichkeiten betrachten, die Betriebskosten senken und Mieter anziehen. Masseninstallationen in Hunderten von Wohnungen erschließen Hardwarerabatte und Reiseeffizienzen, erhöhen die Installateursmargen und vergrößern den Marktanteil für Smart-Home-Installationsdienstleistungen, der von spezialisierten Mehrfamilienhaus-Auftragnehmern erfasst wird.

Sanierungsprojekte dominieren das Volumen, da der bestehende Wohnungsbestand neue Bauten bei weitem übersteigt; neue Bauten bieten jedoch höhere Rentabilität, indem sie Vorverkabelung und zentrale Steuerungspanelplatzierung ermöglichen. Installateure, die in Niederspannungssanierungen versiert sind, zeichnen sich in historischen Vierteln aus, wo Bohrungen eingeschränkt sind, und setzen auf batteriebetriebene Thread-Sensoren, die die Verkabelungszeit um bis zu 40 % reduzieren. Die Konvergenz von Sanierungsnachfrage und Neubaustandards hält den Wohnungstyp-Mix dynamisch und stellt sicher, dass diversifizierte Installateure kurzfristiges Volumen mit langfristiger Margenexpansion ausbalancieren können, um ihren Anteil an der Gesamtmarktgröße für Smart-Home-Installationsdienstleistungen zu steigern.

Nach Konnektivitätsstandard: Thread-Dynamik unter dem Wi-Fi-Dach

Wi-Fi-Geräte beherrschten 2025 57,62 % des Marktanteils für Smart-Home-Installationsdienstleistungen und werden für ihre hochbandbreitigen Videotürklingeln und Kameras geschätzt, die das Verbraucherbewusstsein dominieren. Installateure bevorzugen Wi-Fi wegen seiner Allgegenwärtigkeit, müssen aber mit Stromverbrauchsbeschränkungen umgehen, die die Platzierung batteriebetriebener Sensoren einschränken. Thread-Geräte entwickeln sich bis 2031 mit einer CAGR von 27,18 % und bieten energiesparendes Mesh-Networking, das die Batterielaufzeit verlängert und die Reichweitenerweiterung ohne zusätzliche Zugangspunkte vereinfacht. Produkte von Apple, Google und Amazon fungieren nun als Thread-Border-Router und senken die Netzwerkinfrastrukturkosten für Verbraucher, während der Bedarf an Installateureinsätzen für Reichweitenprobleme reduziert wird.

Ältere Zigbee- und Z-Wave-Bestände bevölkern noch frühe Smart Homes, sodass Techniker Multi-Protokoll-Inbetriebnahme-Tools pflegen müssen, um ältere Hardware nicht zu verwaisen. Matters vereinheitlichendes Framework weist auf weniger Kompatibilitätsprobleme hin, aber die Übergangsphase erhöht die Komplexität, da Haushalte neue Thread-Geräte mit älterer Hardware mischen. Installateure, die in Thread und Matter zertifiziert sind, signalisieren zukunftssichere Expertise und positionieren sich als vertrauenswürdige Berater, die Hausbesitzer durch die Protokollentwicklung begleiten können. Dabei vergrößern sie die Marktgröße für Smart-Home-Installationsdienstleistungen und reduzieren zukünftige Support-Anrufe im Zusammenhang mit Veralterung.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 39,38 % am Markt für Smart-Home-Installationsdienstleistungen. Hohe Breitbandpenetration, Hausbesitzer-Versicherungsanreize und starke Einzelhandelsketten stützen die Nachfrage in den Vereinigten Staaten und Kanada. Mexiko bietet eine aufkommende Chance, da Glasfaserausbauten in großen Ballungsräumen die Nachfrage nach mehreren Geräten erschließen, obwohl der Mangel an Installateuren außerhalb städtischer Zentren die Skalierung begrenzt. Das Wachstum verlangsamt sich hier, da wohlhabende Vororte eine Sättigung erreichen, was Installateure dazu veranlasst, sich auf Sanierungsupgrades und gewerbliche Projekte zu verlagern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR-Prognose von 25,12 %. Chinas Vorschrift für Smart-Ready-Konstruktion in neuen Hochhäusern verpflichtet Entwickler zur Vorinstallation von Leitungen und Panels. Indiens Glasfaser-bis-zum-Heim-Basis überstieg 2024 30 Millionen Abonnenten, wobei Breitbandpakete Smart-Home-Starter-Kits und lokale Installation bündeln. Japans alternde Bevölkerung fördert staatliche Subventionen für Assistenzsensoren, während Südkoreas 5G-Backbone Echtzeit-Analysen und Ferndiagnosen unterstützt. Sprachliche Vielfalt, Preissensibilität und regulatorische Fragmentierung stellen weiterhin Herausforderungen für die grenzüberschreitende Servicestandardisierung dar; städtische Dichte schafft jedoch Volumeneffizienzen für Installateure.

Europa, der Nahe Osten und Afrika bieten gemischte Aussichten. Deutschland und das Vereinigte Königreich profitieren von Energieeffizienzvorschriften und reifem E-Commerce, aber die DSGVO-Compliance erhöht die Kosten und verlangsamt Entscheidungszyklen. Südeuropäische Märkte wachsen langsamer aufgrund geringerer Wohneigentumsquoten und fragmentierter Installateurbasen. Im Nahen Osten investieren die Vereinigten Arabischen Emirate und Saudi-Arabien im Rahmen ihrer Diversifizierungspläne in Smart-Building-Zertifizierungen, was hochwertige Installationsaufträge antreibt. Afrika bleibt ein Nascent-Markt mit begrenzter Entwicklung, die hauptsächlich auf bewachte Wohnanlagen in Südafrika, Nigeria und Kenia beschränkt ist, wo Breitband und stabile Stromversorgung verfügbar sind. Währungsvolatilität und Importzölle veranlassen Installateure, mit lokalen Distributoren zusammenzuarbeiten, um Risiken abzusichern.

Wettbewerbslandschaft

Kein einzelner Anbieter hält einen bedeutenden globalen Marktanteil, was den Markt für Smart-Home-Installationsdienstleistungen hochgradig wettbewerbsintensiv macht. ADT und Vivint setzen auf vertikal integrierte Modelle, die Hardware, Installation und Überwachungsverträge kombinieren und durch mehrjährige Vereinbarungen die Abwanderung reduzieren. Einzelhändler wie Best Buy und Amazon nutzen Gig-Economy-Techniker für Tagesprojekte und priorisieren Geschwindigkeit und Pauschalpreise. Telekommunikationsanbieter, darunter Comcast und Cox, betten Installation in Breitbandbündel ein und nutzen Hausbesuche, um höhere Internettarife zu verkaufen. Fragmentierte lokale Auftragnehmer zeichnen sich durch White-Glove-Sanierungsarbeiten aus und nutzen Mundpropaganda-Reputation zur Verteidigung regionaler Nischen.

Technologie verändert die Serviceerbringung. Augmented-Reality-Anleitungen ermöglichen es Jungtechnikern, schrittweisen Overlays zu folgen und so Schulungszyklen zu verkürzen. Resideo meldete 2025 ein Patent für Cloud-Provisioning an, das die Vor-Ort-Zeit durch Vorprogrammierung von Geräten halbiert. Matter-Compliance verringert die Wissenslücke zwischen Anbieterökosystemen und ermöglicht es Plattformen, Personal flexibler einzusetzen, obwohl Anforderungen an die Rückwärtskompatibilität doppelte Expertise für ältere Geräte erfordern. Regionale Lizenzierungsregeln für Niederspannungsarbeiten begünstigen weiterhin etablierte Auftragnehmer in Gerichtsbarkeiten mit strengen Elektrovorschriften und behindern schnelle nationale Rollouts digitaler Plattformen.

Der Preisdruck bleibt stark. Die Installationslohnkosten stiegen zwischen 2022 und 2024 um 18 %, was einige Verbraucher dazu veranlasste, sich für Heiminstallationslösungen zu entscheiden. Plattformen experimentieren mit Abonnementmodellen, die unbegrenzte Installationen für eine monatliche Gebühr bündeln und Marge gegen vorhersehbare Einnahmen tauschen. Konsolidierung ist im Gange: Vivints Übernahme eines südöstlichen Installateurnetzwerks im Jahr 2025 fügte 200 Techniker hinzu und erweiterte die Zwei-Stunden-Abdeckung auf 90 % der US-Bevölkerung. Der Markt bleibt jedoch offen für Nischenspezialisten in den Bereichen gewerbliche Kleinunternehmen, Mehrfamilienhäuser und Lösungen für betreutes Wohnen zu Hause im Alter, wo maßgeschneiderte Expertise Premiumpreise erzielt.

Marktführer für Smart-Home-Installationsdienstleistungen

Calix Inc.

HelloTech Inc.

Red River Electric Inc.

Vivint Inc.

Insteon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: ADT gab eine strategische Partnerschaft mit Google Nest bekannt, um Nest Aware-Videointelligenz in ADT-Überwachungsplattformen zu integrieren und dabei 6,5 Millionen Abonnenten abzudecken.

- Oktober 2025: Best Buy meldete ein Wachstum von 34 % im Jahresvergleich beim Geek Squad-Installationsumsatz und plant, bis Ende des Geschäftsjahres 2026 400 zusätzliche Techniker einzustellen.

- September 2025: Alarm.com startete Commercial Smart Spaces für Kleinunternehmen und integrierte Zugangskontrolle, Video und Energiemanagement über sein Händlernetzwerk.

- August 2025: Comcast erweiterte Xfinity Home auf 15 neue Märkte und bündelte Wi-Fi 7 Mesh-Router und professionelle Installation von bis zu 15 Geräten für eine monatliche Pauschalgebühr.

Globaler Berichtsumfang für den Markt für Smart-Home-Installationsdienstleistungen

Der Markt für Smart-Home-Installationsdienstleistungen ist segmentiert nach System (Lichtsteuerung, Heim-Monitoring/Sicherheit, Thermostat, Video-Entertainment, Smart-Haushaltsgeräte, Sonstige Systeme), Kanal (Einzelhändler, E-Commerce, Originalgerätehersteller), Installationstyp (Professionell installiert, Heiminstallation), Kundentyp (Privatkunden, Gewerbe/Kleinunternehmen), Wohnungstyp (Einfamilienhäuser, Mehrfamilienhäuser, Neubauten, Sanierungsprojekte), Konnektivitätsstandard (Wi-Fi, Zigbee, Z-Wave, Thread, Bluetooth Mesh) sowie Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Lichtsteuerung |

| Heim-Monitoring/Sicherheit |

| Thermostat |

| Video-Entertainment |

| Smart-Haushaltsgeräte |

| Sonstige Systeme |

| Einzelhändler |

| E-Commerce |

| Originalgerätehersteller (OEM) |

| Professionell installiert |

| Heiminstallation (DIY) |

| Privatkunden |

| Gewerbe/Kleinunternehmen |

| Einfamilienhäuser |

| Mehrfamilienhäuser |

| Neubauten |

| Sanierungsprojekte |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread |

| Bluetooth Mesh |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach System | Lichtsteuerung | ||

| Heim-Monitoring/Sicherheit | |||

| Thermostat | |||

| Video-Entertainment | |||

| Smart-Haushaltsgeräte | |||

| Sonstige Systeme | |||

| Nach Kanal | Einzelhändler | ||

| E-Commerce | |||

| Originalgerätehersteller (OEM) | |||

| Nach Installationstyp | Professionell installiert | ||

| Heiminstallation (DIY) | |||

| Nach Kundentyp | Privatkunden | ||

| Gewerbe/Kleinunternehmen | |||

| Nach Wohnungstyp | Einfamilienhäuser | ||

| Mehrfamilienhäuser | |||

| Neubauten | |||

| Sanierungsprojekte | |||

| Nach Konnektivitätsstandard | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Bluetooth Mesh | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Smart-Home-Installationsdienstleistungen im Jahr 2026?

Der Markt erzielte 2026 einen Umsatz von USD 12,73 Milliarden und wird bis 2031 voraussichtlich auf USD 37,96 Milliarden ansteigen.

Welche CAGR wird für Smart-Home-Installationsdienstleistungen erwartet?

Für 2026–2031 wird eine CAGR von 24,43 % prognostiziert, was den steigenden Breitbandausbau, Steueranreize und Versicherungsrabatte widerspiegelt.

Welches Systemsegment führt beim aktuellen Umsatz?

Heim-Monitoring und Sicherheit erfasste 2025 45,86 % des Umsatzes, unterstützt durch KI-gestützte Einbruchserkennung.

Welche Region wächst am schnellsten bei professionellen Installationen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 25,12 % wachsen, dank Smart-City-Vorschriften und schnellem Glasfaserausbau.

Warum sind Thread-basierte Geräte für Installateure wichtig?

Thread bietet energiesparendes Mesh-Networking und Matter-Interoperabilität, verkürzt die Installationszeit und sichert Installationen für die Zukunft.

Welche Herausforderungen begrenzen das Marktwachstum?

Ein Mangel an zertifizierten Technikern und verschärfte Datenschutzvorschriften erhöhen die Kosten und verzögern Projektzeitpläne.

Seite zuletzt aktualisiert am: