Marktgröße und Marktanteil – intelligente Eigenheime in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

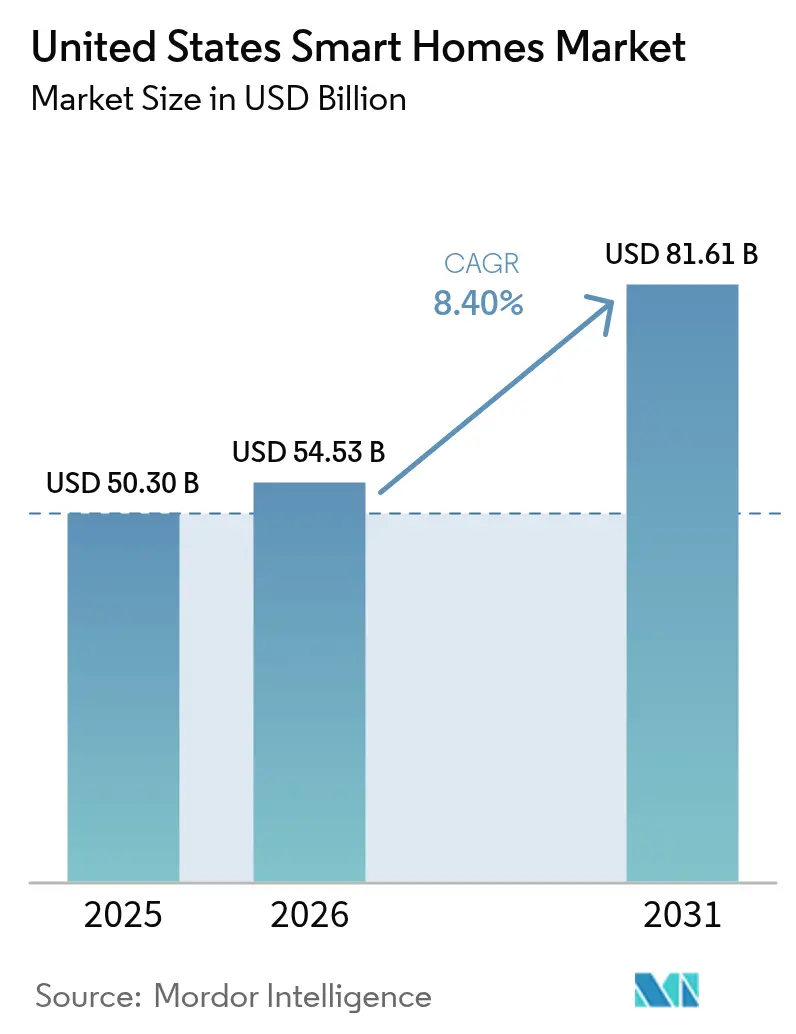

| Marktgröße im Basisjahr (2025) | 50.30 Milliarden US-Dollar |

| Marktgröße (2026) | 54.53 Milliarden US-Dollar |

| Marktgröße (2031) | 81.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.40% CAGR |

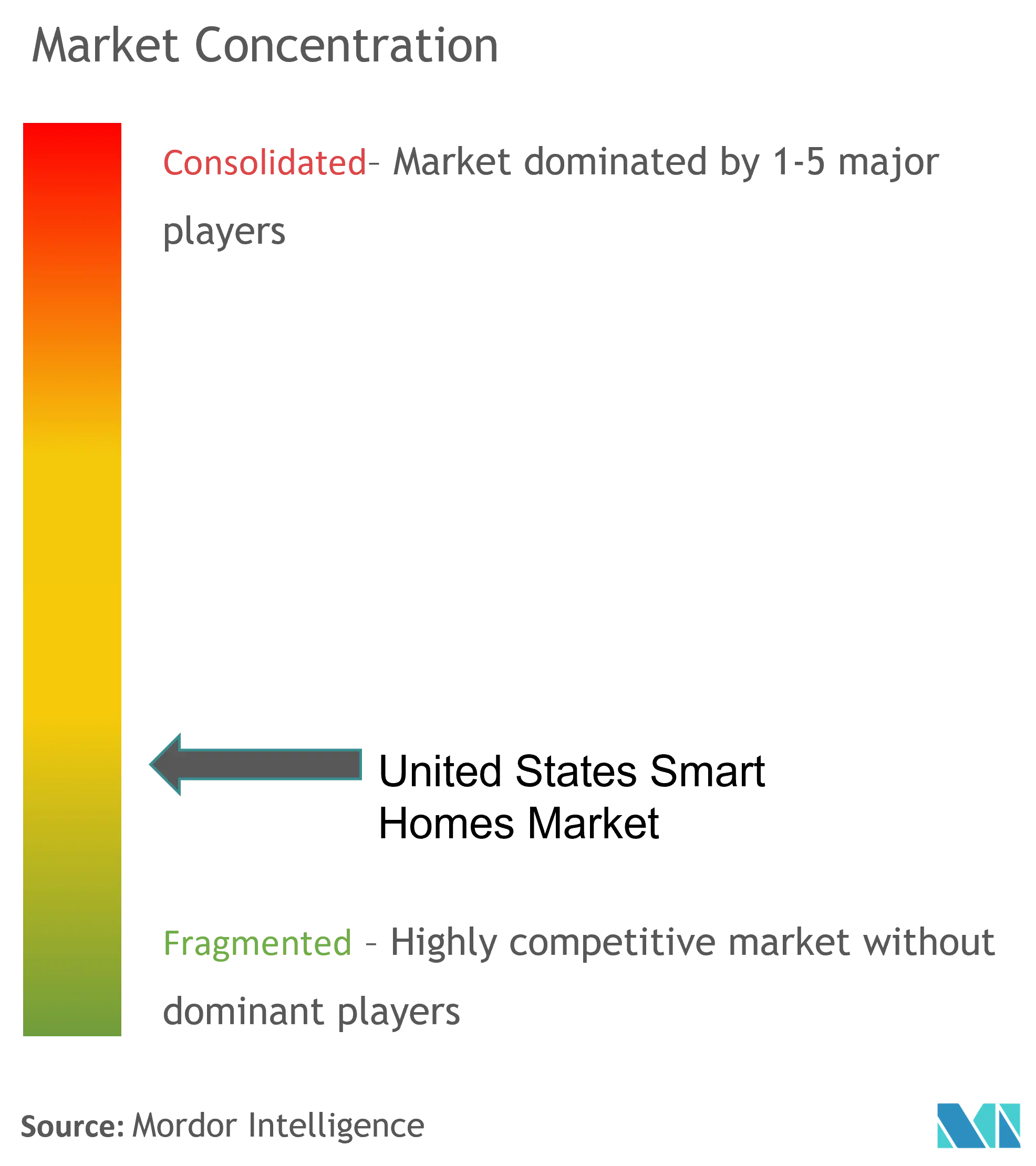

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Eigenheime in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Markts für intelligente Eigenheime in den Vereinigten Staaten wird im Jahr 2026 auf 54,53 Milliarden USD geschätzt, ausgehend von einem Wert von 50,30 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 81,61 Milliarden USD zeigen, und einem Wachstum von 8,4 % CAGR über den Zeitraum 2026–2031.

Das Wachstum wird durch ein Zusammenspiel von staatlich geförderten Energieeffizienzrabatten, die rasche Institutionalisierung des Matter-Interoperabilitätsprotokolls und den demografischen Impuls hin zu Lösungen für selbstständiges Wohnen im Alter angetrieben. Die staatliche Unterstützung – am sichtbarsten durch das neue Cyber Trust Mark der FCC (Federal Communications Commission) und das Home Energy Rebates-Programm des Energieministeriums – hat das Verbrauchervertrauen in die Gerätesicherheit gestärkt und gleichzeitig die Anschaffungskosten direkt gesenkt. Konnektivitätsdurchbrüche, wie etwa Thread 1.4's einheitliches Mesh-Netzwerk, beseitigen langjährige Akzeptanzhürden, indem sie es Border-Routern verschiedener Marken ermöglichen, nahtlos in bestehende Netzwerke einzutreten. Gleichzeitig koppeln Versicherungsunternehmen Prämienreduzierungen an verifizierte Sicherheitsinstallationen und schaffen damit einen klaren wirtschaftlichen Anreiz für Erstnutzer. Plattformanbieter reagieren mit aggressiven Portfolioanpassungen; Amazons abonnementbasiertes Alexa+-Modell und Apples verzögerte, aber erweiterte HomeOS-Roadmap zeigen, dass die Kontrolle über Ökosysteme heute wichtiger ist als die Margen einzelner Geräte.

Wesentliche Erkenntnisse des Berichts

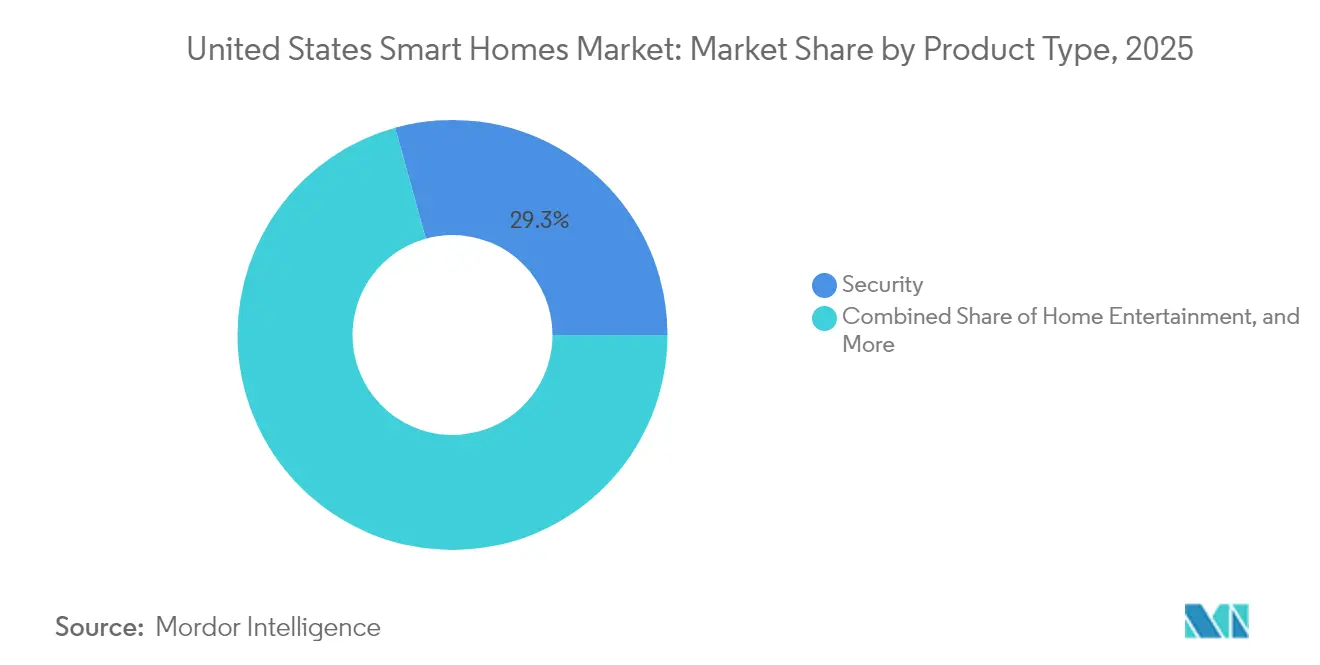

- Nach Produkttyp entfiel auf Sicherheit im Jahr 2025 ein Marktanteil von 29,30 % am Markt für intelligente Eigenheime in den Vereinigten Staaten; smarte Haushaltsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 14,25 % wachsen.

- Nach Konnektivität hielten WLAN-Geräte im Jahr 2025 einen Anteil von 60,35 % an der Marktgröße für intelligente Eigenheime in den Vereinigten Staaten, während Thread-fähige Produkte bis 2031 mit einer CAGR von 18,1 % expandieren sollen.

- Nach Installationstyp kontrollierten Heiminstallationen im Jahr 2025 einen Anteil von 67,35 % am Markt für intelligente Eigenheime in den Vereinigten Staaten, jedoch schreiten professionell installierte Systeme mit einer CAGR von 10,05 % bis 2031 voran.

- Nach Vertriebskanal entfielen 2025 52,60 % des Umsatzes auf den Online-Einzelhandel; für Telekommunikations- und Versorgungsunternehmenspakete wird eine CAGR von 12,8 % bis 2031 prognostiziert.

- Nach Komponente entfielen 2025 76,30 % des Umsatzes auf Hardware, während Abonnement- und Überwachungsdienstleistungen über den Prognosezeitraum mit einer CAGR von 10,95 % zulegen werden.

- Amazon, Google, Apple, Honeywell und Schneider Electric kontrollierten gemeinsam rund 45 % des Umsatzes im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke – intelligente Eigenheime in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Durch Versorgungsunternehmen unterstützte Energieeffizienzanreize | +2.1% | Landesweit; am stärksten in Kalifornien, New York, Hawaii, New Mexico | Mittelfristig (2–4 Jahre) |

| Schnelle Matter-basierte Markenbündel | +1.8% | Global; stärkste Wirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Renovierungen für selbstständiges Wohnen im Alter | +1.4% | Landesweit; Schwerpunkt in Vorstadt- und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte für intelligente Sicherheitssysteme | +0.9% | Landesweit; Pilotprojekte in sechs Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Versorgungsunternehmen unterstützte Energieeffizienzrückerstattungen und Programme für dynamische Preisgestaltung

Das Home Energy Rebates-Programm des Energieministeriums im Wert von 8,8 Milliarden USD – bereits aktiv in Kalifornien, Hawaii, New Mexico und New York – hat den Hausbesitzern eine beispiellose Kaufkraft direkt in die Hände gelegt.[1]US-Energieministerium, „Home Energy Rebate Programs”, energy.govDie Einführung in New York im Mai 2024 gab den Ton an für Bundesstaaten, die begierig darauf sind, Bundesmittel für intelligente Thermostate, Wärmepumpen und vernetzte Warmwasserbereiter zu nutzen. Southern California Edison bietet nun Rechnungsgutschriften von 75 USD für die Anmeldung zertifizierter Thermostate in Demand-Response-Programmen an, während PSEG Long Island 92,45 Millionen USD für Effizienzmaßnahmen im Jahr 2025 mit Fokus auf vernetzte Geräte bereitgestellt hat. [2]New York State Public Service Commission, „PSEG Long Island 2025 Energy Efficiency Plan”, dps.ny.govWisconsins Mittelzuweisung von 149 Millionen USD im Rahmen seines Focus on Energy-Programms zeigt, dass selbst kältere Klimazonen stark auf vernetzte Geräte setzen, um Spitzenlasten zu reduzieren. Die Versorgungsunternehmen leiten dann die Einsparungen, die sie bei den Spitzenerzeugungskosten erzielen, in breitere Rückerstattungspools um und schaffen dadurch einen positiven Adoptionszyklus.

Schnelle Einführung des Matter-Protokolls treibt markenübergreifende Gerätebündel voran

Die Matter-Spezifikation 1.4, die im November 2024 veröffentlicht wurde, war der Wendepunkt, an dem einheitliche Multi-Admin-Steuerung, erweiterte Geräteklassen und native Thread-Mesh-Unterstützung zusammentrafen. Über 670 Thread-basierte Produkte hatten bis Mitte 2025 die Zertifizierung bestanden, und große Einzelhändler sagten dedizierte Regalflächen für Matter-fähige Geräte zu. [3]CNBC, „Retailers double down on Matter smart home standard”, cnbc.com Apple vollzog eine Kurskorrektur und wechselte von der HomeKit-Exklusivität zur vollständigen Matter-Konformität – ein Schritt, der den Konsens im Ökosystem signalisierte. Selbstheilende Thread-Netzwerke ermöglichen es nun Geräten verschiedener Marken, ohne erneute Inbetriebnahme beizutreten und beseitigen damit historische Komplexitäten, die zu hohen Rückgabequoten führten. Version 1.5, die für Ende 2025 erwartet wird, wird netzinteraktive Energie-APIs einbetten und Wohngebäude als abrufbare Demand-Response-Knoten statt als passive Lasten positionieren.

Nachfrage nach selbstständigem Wohnen im Alter und „Alters-Technologie” beschleunigt Renovierungsausgaben

Vier von fünf Senioren besitzen laut der AARP-Umfrage 2025 mindestens ein vernetztes Gerät zur Unterstützung des selbstständigen Lebens. Kaliforniens Pilotprogramm „Lead Locally” zeigte einen jährlichen Rückgang des Haushaltsstromverbrauchs um 11 %, sobald Wärmepumpen und intelligente Warmwasserbereiter mit einem Automatisierungspaket kombiniert wurden. Medicare Advantage-Pläne erstatten zunehmend Fernpatientenüberwachungssensoren, die sich direkt in gängige Smart-Home-Hubs integrieren lassen, was die Eigenkosten für Senioren senkt. Sprachgesteuerte Schnittstellen, unterstützt durch deutliche Fortschritte bei Modellen für natürliche Sprachverarbeitung, beseitigen den Einschüchterungsfaktor für ältere Erwachsene, die Technologie früher mieden. Das Ergebnis ist eine beträchtliche Renovierungswelle, die weit über Notfallpendants hinaus bis hin zu ganzheitlichen Umgebungssteuerungen und prädiktiver Sicherheitsanalytik reicht.

Versicherungsprämienrabatte für intelligente Sicherheitsinstallationen

Der Smart Home Verified Discount von Liberty Mutual wurde 2024 in sechs Bundesstaaten eingeführt und bietet Tarifreduzierungen an, wenn Kunden Nest-Gerätezustandsdaten teilen. Frühe Schadensdaten deuten auf zweistellige Rückgänge bei brand- und einbruchsbedingten Auszahlungen hin, was die Ausweitung auf weitere Bundesstaaten fördert. Versicherer haben sich von statischen Rabatten zu dynamischen Risikominimierungsdienstleistungen weiterentwickelt: Wasserleckdetektoren, die Ventile automatisch schließen, KI-gestützte Kameras, die präventive Eingriffe auslösen, und Gerättelematik, die Schadensfälle automatisch erfasst. Professionelle Überwachungsunternehmen nutzen diese Partnerschaften, um monatliche Gebühren zu rechtfertigen, während Versicherer kontinuierliche versicherungsmathematische Einblicke in die Risikobedingungen im Haus gewinnen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Datenschutz- und Überwachungsbedenken | -1.3% | National; ausgeprägt in Kalifornien und dem nordöstlichen Teil der USA | Langfristig (≥ 4 Jahre) |

| Hohe professionelle Installationskosten für ältere Wohngebäude | -0.8% | National; ältere Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Überwachungsbedenken

Obwohl die FCC (Federal Communications Commission) 2025 das Cyber Trust Mark vorstellte, bleibt die Kennzeichnung freiwillig, sodass Gerätehersteller abgestufte Ansätze verfolgen können, die Verbraucher häufig als undurchsichtig empfinden. Das Verbraucherdatenschutzgesetz Kaliforniens (California Consumer Privacy Act) verlangt eine ausdrückliche Offenlegung der Datennutzung und schärft das öffentliche Bewusstsein dafür, was intelligente Kameras, Lautsprecher und Sensoren erfassen. Die Standardeinstellungen von Sprachassistenten gerieten erneut in die Kritik, als Amazon im März 2025 eine Opt-in-Richtlinie zur Sprachdatenspeicherung einführte, was zu Gegenreaktionen in sozialen Medien führte. IP-Kameras auf professionellem Niveau fallen weiterhin nicht in den Anwendungsbereich des FCC-Labels und schüren damit Bedenken bei sicherheitsbewussten Haushalten. Familiendynamiken erschweren die Situation zusätzlich: Jüngere Bewohner mögen Automatisierung begrüßen, während ältere oder datenschutzbewusste Mitglieder eine 24-Stunden-Überwachung als aufdringlich empfinden.

Hohe professionelle Installationskosten für ältere Wohngebäude

Viele Häuser aus der Zeit vor 1990 weisen veraltete Elektroinstallationen, dicke Mauerwerke und HVAC-Systeme auf, die mit modernen Automatisierungssystemen nicht kompatibel sind. Ganzheitliche Renovierungen übersteigen oft 10.000 USD, sobald elektrische Aufrüstungen, bauliche Anpassungen und professionelle Arbeitsleistungen einbezogen werden, was die Massenakzeptanz in älteren Ballungsgebieten hemmt. Fachkräftemangel führt zu Verzögerungen bei der Terminvergabe und erhöhten Arbeitskosten, insbesondere in Städten, wo Renovierungsrückstände bereits monatelang anhalten. Thread und WLAN reduzieren zwar den Verdrahtungsbedarf, jedoch können Putz, Stahlbeton und Metallrohre Signale dämpfen und Hausbesitzer dazu zwingen, zwischen zusätzlichen Repeaterknoten oder kostspieliger Neuverkabelung für eine flächendeckende Versorgung zu wählen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Sicherheit trifft auf Geräteinnovation

Sicherheitssysteme entfielen 2025 auf einen Anteil von 29,30 % der Ausgaben im Markt für intelligente Eigenheime in den Vereinigten Staaten, was die instinktive Priorisierung der persönlichen Sicherheit und des Eigentumsschutzes durch Verbraucher unterstreicht. Die frühe Einführung beginnt häufig mit Kameras oder Video-Türklingeln, die in Versicherungsrabattprogramme gebündelt sind und dann als Ausgangspunkt für breitere Ökosysteme dienen. Smarte Haushaltsgeräte stehen jedoch vor dem stärksten Wachstum mit einer CAGR von 14,25 %, getrieben durch Matter-fähige markenübergreifende Kompatibilität und steigende Versorgungsunternehmensrabatte auf Energy-Star-Geräte. Energiemanagementpakete – insbesondere intelligente Thermostate, die mit dynamischen Preisgestaltungsprogrammen verknüpft sind – profitieren weiterhin von bundes- und bundesstaatlichen Anreizen. Heimunterhaltungsgeräte verzeichnen zwar ein reiferes Wachstum, erzielen aber noch inkrementelle Gewinne, indem sie als zentralisierte Automatisierungs-Dashboards auf Großbilddisplays fungieren.

Die Betonung der Verbraucher auf einheitliche Steuerung schließt die Lücke zwischen historisch isolierten Kategorien. Kameras integrieren nun KI-Analytik, die mit Beleuchtungsszenarien zusammenarbeitet, während Kühlschränke Echtzeit-Dynamikpreisaufforderungen anzeigen, die mit Energiemanagementroutinen verzahnt sind. Insgesamt bestärkt die Hardware-Konvergenz die Ansicht, dass Produktbezeichnungen in den nächsten fünf Jahren verschwimmen werden, da Plattformfähigkeiten Einzelfunktionsgeräte übertreffen.

Nach Konnektivitätstechnologie: Thread verdrängt die WLAN-Dominanz

WLAN kontrollierte 2025 60,35 % der Geräteauslieferungen, gestützt durch eine weit verbreitete Router-Durchdringung und geringen zusätzlichen Einrichtungsaufwand. Dennoch ist die Thread-Spezifikation auf dem Weg, bis 2031 mit einer CAGR von 18,1 % einen erheblichen Marktanteil zu gewinnen. Die neueste Version 1.4 bietet einheitliche Mesh-Fähigkeit und ermöglicht es mehreren Anbieter-Border-Routern, ohne Benutzereingriff ein einziges Netzwerk zu bilden. Threads energiesparende, auf IPv6 basierende Architektur ermöglicht es Sensoren, eine mehrjährige Batterielebensdauer aufrechtzuerhalten, während sie gleichzeitig an Echtzeit-Kommunikationsschleifen teilnehmen, die für Sicherheit und Energiemanagement unerlässlich sind.

Die Konvergenz zwischen Thread und WLAN ist nun komplementär: Hochbandbreitenanwendungen wie Streaming-Kameras sind weiterhin auf WLAN angewiesen, während Türsensoren mit geringer Bandbreite, Leckdetektoren und Tasten zu Thread migrieren. Apples tvOS 26, Googles Fuchsia-basierte Nest-Hubs und Amazons Echo Hub-Firmware werden alle mit Thread-Border-Router-Funktionalität ausgeliefert, was die Akzeptanz im Mainstream signalisiert. Die Thread Group überschritt bis Juni 2025 670 Zertifizierungen und bestätigte damit, dass das Ökosystem eine kritische Reifeschwelle überschritten hat.

Nach Installationstyp: Heiminstallations-Präferenz stellt professionelle Integration vor Herausforderungen

Heiminstallationspakete erzielten 2025 67,35 % des Umsatzes, da Verbraucher Plug-and-Play-Geräte bevorzugten, die weder Bohren noch Einhaltung von Bauvorschriften erfordern. Einzelhändler bieten schrittweise App-Einführungen und bündeln QR-codierte Schnellstartkarten, um die Installationszeiten zu verkürzen. Dennoch schreitet das professionell installierte Segment mit einer CAGR von 10,05 % voran, hauptsächlich in Luxusgebäuden, Mehrfamilienhäusern und Renovierungen für selbstständiges Wohnen im Alter, bei denen durch Vorschriften bedingte elektrische Änderungen unvermeidlich sind. Integratoren differenzieren sich durch die Bereitstellung von Gesamtheim-Szenprogrammierung, strukturierter Verkabelung und Garantieleistungen, die die Kapazitäten der meisten Endnutzer übersteigen.

Die Grenze ist nicht absolut. Amazons Echo Show 21 und die bevorstehende 15-Zoll-Variante veranschaulichen eine hybride Richtung: ein benutzerfreundlicher Touchscreen-Hub mit optionaler professioneller Inbetriebnahme für HVAC-Zonierung, Sicherheitsanlagen und einheitliche Sprachsteuerung. Der Markt für intelligente Eigenheime in den Vereinigten Staaten wird daher voraussichtlich eine anhaltende Koexistenz von Heiminstallations-Einfachheit und professioneller Tiefe erleben.

Nach Vertriebskanal: Online-Einzelhandel führt das Wachstum von Telekommunikationspaketen an

Mit 52,60 % des Umsatzes im Jahr 2025 bleiben Online-Shops der bevorzugte Kaufkanal, vor allem für Selbstinstallationspakete. Ausführliche Produktlisten, algorithmische Empfehlungsmaschinen und umfangreiche Nutzerbewertungen vereinfachen Kompatibilitätsprüfungen. Telekommunikations- und Versorgungsunternehmenspakete, die mit einer CAGR von 12,8 % wachsen, gestalten die Distributionswirtschaft um. Verizon hat die 5G-Heiminternetabdeckung auf 20 Millionen Haushalte ausgeweitet und koppelt Serviceverträge mit Starterpaketen, die keine Vorabkosten für Hardware verlangen. AT&Ts Glasfaser-Roadmap mit 30 Millionen Standorten und T-Mobiles Festnetz-WLAN-Netzabdeckung integrieren ebenfalls Smart-Home-Hubs, um Multi-Service-Bindungsstrategien zu verankern. Versorgungsunternehmen fügen eine weitere Ebene hinzu, indem sie Thermostatrabatte direkt in monatliche Abrechnungszyklen einbetten und die Amortisationszeiten für Verbraucher verkürzen.

Nach Komponente: Hardware-Dominanz verschiebt sich in Richtung Dienstleistungen

Hardware beansprucht weiterhin 76,30 % der Ausgaben im Jahr 2025, was den einmaligen Investitionscharakter von Kameras, Sensoren und Hubs widerspiegelt. Dennoch wird erwartet, dass Dienstleistungen – Abonnementüberwachung, KI-gesteuerte Automatisierungsstufen und Datenanalyse-Dashboards – jährlich um 10,95 % steigen, da Anbieter von hauchdünnen Gerätemargen zu wiederkehrenden Einnahmen wechseln. Amazons Alexa+-Plan für 19,99 USD bietet prädiktive Aufgabenautomatisierung, während Googles bevorstehendes Home Assist generative KI-Skripte für die geräteübergreifende Orchestrierung bündeln wird. Apples HomeOS, das auf Frühjahr 2026 verschoben wurde, priorisiert private Edge-Verarbeitung plus optionale Cloud-Upgrades. Diese Monetarisierungsverschiebung stellt sicher, dass die zukünftige Plattformfähigkeit weniger auf Stückverkäufen und mehr auf langfristiger Kundenbindung beruht.

Geografische Analyse

Kalifornien bleibt der Ankerpunkt des Markts für intelligente Eigenheime in den Vereinigten Staaten aufgrund strenger Energievorschriften und sofortiger Rückerstattungen im Rahmen des Golden State-Programms, das 75-USD-Gutschriften für die Anmeldung bei Demand-Response-Thermostaten bietet. Hohe Stromtarife in Kombination mit fortschrittlichen Nachhaltigkeitshaltungen führen zu einer überdurchschnittlichen Akzeptanz in den Kategorien Sicherheit, Energiemanagement und Haushaltsgeräte. New York, der erste Bundesstaat, der für IRA-finanzierte Wohnenergie-Rückerstattungen genehmigt wurde, hat ein dichtes Netzwerk lokaler Auftragnehmer mobilisiert, um Installationen in älteren Wohngebäuden zu beschleunigen. Die Renovierungskomplexität treibt das Wachstum professioneller Installationsdienstleistungen im Nordosten an, wo Ziegel- und Reihenhausbau die drahtlose Signalausbreitung und elektrische Aufrüstungen erschweren.

Südliche und südwestliche Bundesstaaten, insbesondere Texas, Florida und Arizona, nutzen hohe Neubauraten, um Wohngebäude vorab zu verdrahten und damit die inkrementellen Kosten für intelligente Eigenheime zu minimieren. Die Integration von Wärmepumpen und die Kopplung mit Solarenergieanlagen sind besonders beliebt, wo extreme Temperaturen oder reichlich Sonnenlicht den ROI bei Energieeinsparungen erhöhen. Das Berggebiet im Westen – Colorado, Utah und Idaho – kombiniert technologieaffine Bevölkerungsgruppen mit Versorgungsunternehmensanreizpaketen, die auf Sicherheits- und Leckerkennungsgeräte abzielen, welche Waldbrand- und Gefrierrisiken mindern.

Das ländliche Amerika tritt in eine neue Adoptionsphase ein, da der 5G-Festnetz-WLAN-Zugang Breitband-Totzonen überbrückt. Der BEAD-Fonds in Höhe von 42,5 Milliarden USD, der für Glasfaser der letzten Meile vorgesehen ist, ergänzt diesen Konnektivitätsschub und macht cloudbasierte Smart-Home-Plattformen in Regionen möglich, denen es historisch an zuverlässigem Backhaul mangelte. Versorgungsunternehmen entwickeln länderspezifische Programme, wie vorausbezahlte Thermostate und Anreize für die Fernabschaltung von Wasser, und erkennen damit die längeren Servicefahrtzeiten und die begrenzte Auftragnehmer-Dichte an, die für diese Gemeinschaften typisch sind.

Wettbewerbsumfeld

Die Wettbewerbsintensität im Markt für intelligente Eigenheime in den Vereinigten Staaten ist mittel-hoch, wobei fünf führende Plattformanbieter einen geschätzten Anteil von 45 % kontrollieren, aber noch ausreichend Raum für spezialisierte Neueinsteiger lassen. Amazon und Google dominieren Sprachassistenten-Ökosysteme; beide verkaufen multimodale intelligente Displays, die auch als Thread-Border-Router fungieren. Apples Markenstärke und Datenschutzhaltung sichern ein Premium-Segment trotz seines langsameren Veröffentlichungsrhythmus. Honeywell, Schneider Electric und Johnson Controls nutzen jahrzehntelange Expertise in der Gebäudeautomation, um professionelle Installations- und leichte Gewerbenischen zu sichern.

Der strategische Fokus hat sich entschieden auf die Breite des Ökosystems verlagert. Amazons Alexa-Investition von 25 Milliarden USD, trotz jahrelanger Verluste, unterstreicht die Wette, dass Abonnementeinnahmen frühere Defizite und zukünftige Forschungs- und Entwicklungsausgaben decken werden. Googles Übernahme von Wiz stärkt sein Beleuchtungsportfolio und erschließt gleichzeitig Nutzerverhaltens-Daten für die geräteübergreifende Optimierung. Apples HomeOS-Verzögerung spiegelt sein Beharren auf Edge-verarbeiteter Intelligenz wider, um sich durch Datenschutz zu differenzieren. Inzwischen positionieren White-Space-Innovatoren wie OhmConnect (jetzt mit Google Nest Renew fusioniert) und Athom (80-%-Anteil von LG erworben) Energiedienstleistungen und markenübergreifende Dashboards als die nächsten Schlachtfelder.

Patentanmeldungen heben Sprachbefehlsdisambiguierung, kontextbewusste Szenensteuerung und energiesparende Edge-KI als Prioritätsthemen hervor, wobei Meta, Samsung und Sony alle um grundlegende geistige Eigentumsrechte wetteifern. Versorgungsunternehmen und Versicherer häufen still proprietäre Datensätze an, die neue versicherungsmathematische und Demand-Response-Produkte antreiben könnten, was eine weitere Wettbewerbsfront jenseits traditioneller Gerätehersteller signalisiert.

Branchenführer – intelligente Eigenheime in den Vereinigten Staaten

ABB Ltd.

Schneider Electric SE

Honeywell International Inc.

LG Electronics Inc.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Apple verzögerte seine HomeOS-Plattform auf Frühjahr 2026, um die kontextuelle KI von Siri zu verfeinern und die Thread-Mesh-Fähigkeiten zu stärken.

- April 2025: Honeywell meldete einen Quartalsumsatz von 9,82 Milliarden USD im ersten Quartal und skizzierte eine Dreiteilung, aus der Honeywell Automation für den Wohnbereich hervorgehen wird.

- März 2025: Die FCC (Federal Communications Commission) führte offiziell das Cyber Trust Mark-Kennzeichnungsprogramm für Verbraucher-IoT ein, wobei Amazon, Best Buy und Google eine bevorzugte Regalplatzierung für zertifizierte Geräte zusagten.

- Februar 2025: Amazon führte Alexa+ ein, ein monatliches Abonnement für 19,99 USD mit generativen KI-Routinen und concierge-artiger Aufgabenautomatisierung.

Berichtsumfang – Markt für intelligente Eigenheime in den Vereinigten Staaten

Intelligente Eigenheim-Geräte sind für ein Heimumfeld geeignet, in dem Geräte automatisch aus der Ferne von jedem mit dem Internet verbundenen Ort aus gesteuert werden können, und zwar über ein Mobilgerät oder ein anderes vernetztes Gerät. Ein intelligentes Eigenheim verfügt über Geräte, die über das Internet verbunden sind, und der Kunde kann Funktionen regulieren, wie z. B. den Sicherheitszugang zum Haus, die Temperatur, die Beleuchtung und das Heimkino. Der Umfang des Markts umfasst verschiedene Segmente für intelligente Eigenheime, wie unten beschrieben: Energiemanagement, Komfort und Beleuchtung, Heimunterhaltung, Steuerung und Konnektivität, Sicherheit und smarte Haushaltsgeräte.

Der Markt für intelligente Eigenheime in den Vereinigten Staaten ist nach Produkttyp segmentiert (Komfort und Beleuchtung, Steuerung und Konnektivität, Energiemanagement, Heimunterhaltung, Sicherheit und smarte Haushaltsgeräte).

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Komfort und Beleuchtung |

| Steuerung und Konnektivität |

| Energiemanagement |

| Heimunterhaltung |

| Sicherheit |

| Smarte Haushaltsgeräte |

| WLAN-fähige Geräte |

| Thread-fähige Geräte |

| Heiminstallation / Selbstinstallation |

| Professionell installierte Integralsysteme |

| Online-Einzelhandel (Amazon, Direktvertrieb an Verbraucher) |

| Telekommunikations-/Versorgungsunternehmenspakete (5G-FWA, Demand-Response-Kits) |

| Hardware (Geräte und Hubs) |

| Abonnement- und Überwachungsdienstleistungen |

| Nach Produkttyp | Komfort und Beleuchtung |

| Steuerung und Konnektivität | |

| Energiemanagement | |

| Heimunterhaltung | |

| Sicherheit | |

| Smarte Haushaltsgeräte | |

| Nach Konnektivitätstechnologie | WLAN-fähige Geräte |

| Thread-fähige Geräte | |

| Nach Installationstyp | Heiminstallation / Selbstinstallation |

| Professionell installierte Integralsysteme | |

| Nach Vertriebskanal | Online-Einzelhandel (Amazon, Direktvertrieb an Verbraucher) |

| Telekommunikations-/Versorgungsunternehmenspakete (5G-FWA, Demand-Response-Kits) | |

| Nach Komponente | Hardware (Geräte und Hubs) |

| Abonnement- und Überwachungsdienstleistungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für intelligente Eigenheime in den Vereinigten Staaten?

Der Markt beläuft sich im Jahr 2026 auf 54,53 Milliarden USD und soll bis 2031 81,61 Milliarden USD erreichen.

Welche Produktkategorie führt bei den Ausgaben?

Sicherheitslösungen dominieren mit einem Umsatzanteil von 29,30 %, hauptsächlich aufgrund versicherungsgebundener Rabatte und der Wahrnehmung unmittelbarer Sicherheitsvorteile.

Warum erhält die Thread-Technologie so viel Aufmerksamkeit?

Thread 1.4 ermöglicht energiesparende, selbstheilende Mesh-Netzwerke, die es Geräten verschiedener Marken ermöglichen, ohne Benutzereingriff zusammenzuarbeiten, und behebt damit historische Zuverlässigkeitslücken.

Wie beeinflussen staatliche Anreize die Einführung intelligenter Eigenheime?

Programme wie die Home Energy Rebates in Höhe von 8,8 Milliarden USD senken die Vorabkosten für Thermostate, Wärmepumpen und vernetzte Haushaltsgeräte und beschleunigen direkt Kaufentscheidungen.

Sind Datenschutzbedenken nach wie vor eine wesentliche Hürde?

Ja. Trotz des freiwilligen Cyber Trust Marks der FCC hemmen Bedenken hinsichtlich der Datenweitergabe – insbesondere im Zusammenhang mit Sprachassistenten und Kameras – weiterhin die Akzeptanzraten und kürzen die langfristige CAGR um schätzungsweise 1,3 %.

Wie verändern Dienstleistungseinnahmen das Wettbewerbsumfeld?

Abonnementangebote wie Amazons Alexa+ veranschaulichen eine Branchenverschiebung hin zu wiederkehrenden Einnahmen, wobei Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 10,95 % wachsen und damit das Hardware-Wachstum übertreffen werden.

Seite zuletzt aktualisiert am: