Marktgröße und Marktanteil Hausautomation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 117.61 Milliarden US-Dollar |

| Marktgröße (2031) | 211.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hausautomation von Mordor Intelligence

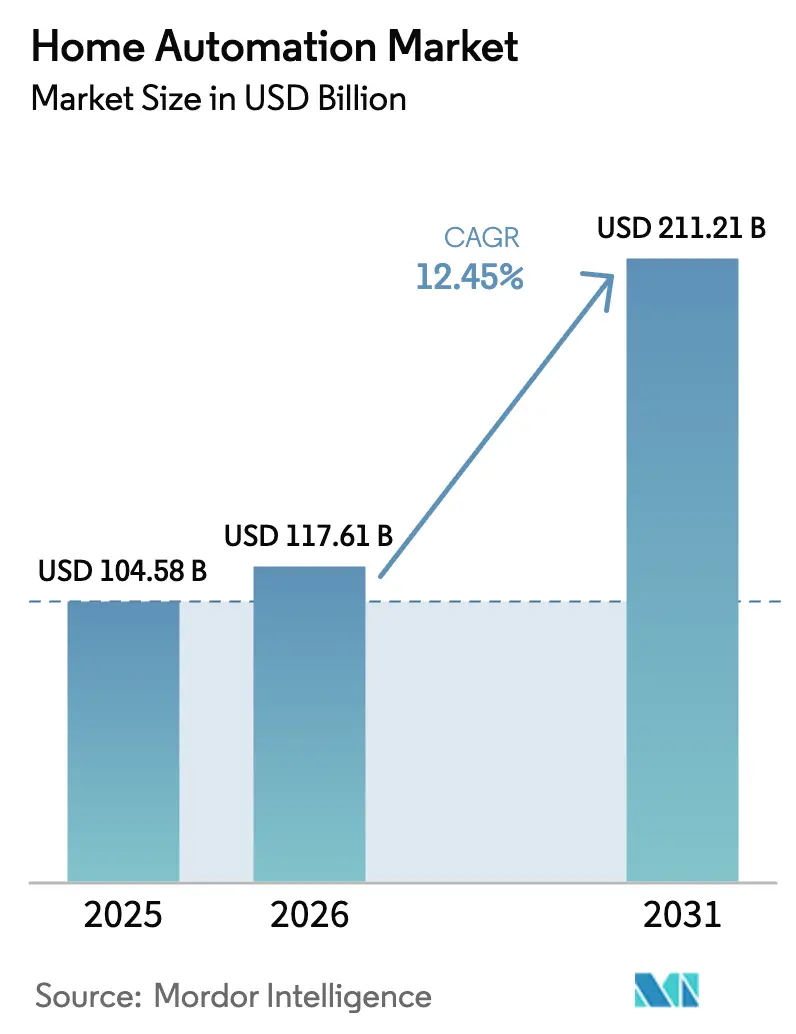

Die Marktgröße für Hausautomation wurde im Jahr 2025 auf 104,58 Milliarden USD geschätzt und soll von 117,61 Milliarden USD im Jahr 2026 auf 211,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,45 % während des Prognosezeitraums (2026–2031). Die Reife beschleunigt sich, da Innovationen auf Infrastrukturebene – insbesondere das Matter-Protokoll und energieautarke Sensoren – glanzvolle Einzelgerätestarts als wichtigsten Wachstumsmotor ablösen. Staatliche Anreize für Energiesanierungen, der Bedarf an Gesundheitsautomation für das Wohnen im Alter sowie Durchbrüche bei der Interoperabilität erweitern gemeinsam die adressierbare Nachfrage und senken die Installationshürden. Nordamerika führt heute noch beim Umsatz, doch die Fertigungsstärke und Ökosystemtiefe des asiatisch-pazifischen Raums machen ihn zum am schnellsten wachsenden Markt, während Europas strenge Energie- und Cybersicherheitsvorschriften das Produktdesign weltweit prägen. Die Wettbewerbsintensität bleibt hoch, da etablierte Unternehmen und digitale Konzerne unterschiedliche Umsatzmodelle verfolgen, wobei kein einzelnes Unternehmen mehr als einen mittleren einstelligen Marktanteil kontrolliert, was Preis- und Funktionsdifferenzierung flexibel hält.

Wichtigste Erkenntnisse des Berichts

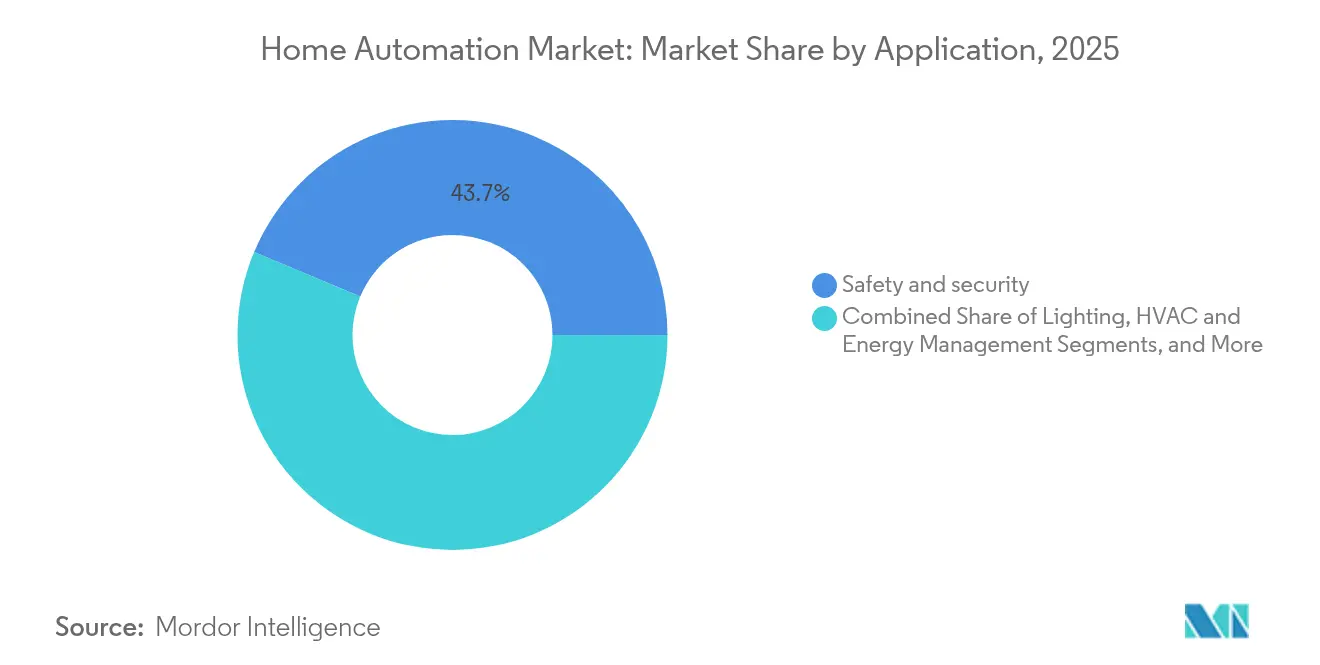

- Nach Anwendung führte Sicherheit und Schutz mit einem Umsatzanteil von 43,70 % im Jahr 2025; intelligente Küchenprodukte werden voraussichtlich bis 2031 mit einer CAGR von 17,35 % wachsen.

- Nach Konnektivitätstechnologie hielten kabellose Lösungen im Jahr 2025 einen Marktanteil von 61,80 % am Markt für Hausautomation, während dasselbe Segment bis 2031 mit einer CAGR von 20,85 % wächst.

- Nach Komponente entfielen im Jahr 2025 51,10 % der Marktgröße für Hausautomation auf Hardwaregeräte; Software und Plattformen werden voraussichtlich die schnellste CAGR von 16,40 % im Zeitraum 2026–2031 verzeichnen.

- Nach Typ entfielen im Jahr 2025 52,90 % des Umsatzes auf Mainstream-Installationen, während Do-it-yourself-Lösungen voraussichtlich bis 2031 mit einer CAGR von 17,90 % wachsen werden.

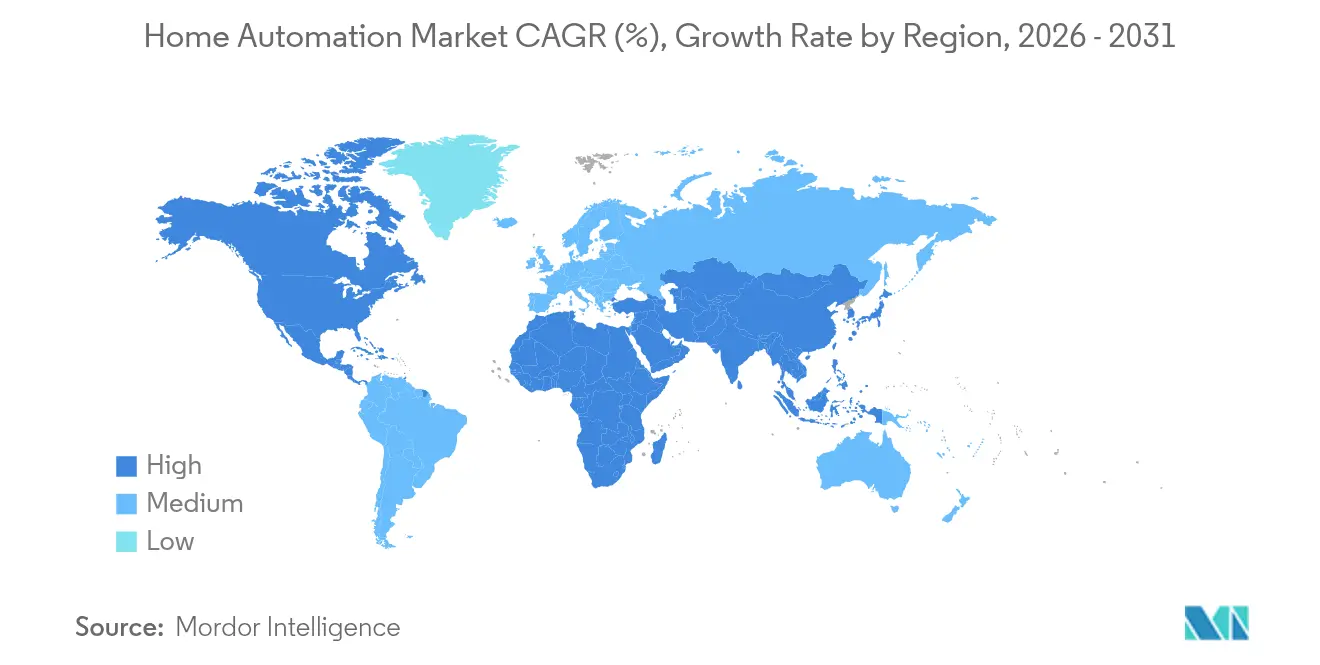

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,05 %; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,25 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hausautomation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Interoperabilität von IoT-Geräten | +2.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Integration von KI und maschinellem Lernen in Produkte der nächsten Generation | +3.2% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Entstehung des Matter-Standards für Interoperabilität | +2.1% | Global, mit stärkster Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Energieautarke Sensoren zur Senkung von Wartungskosten | +1.9% | Global, mit höchster Auswirkung bei Ferninstallationen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Gesundheitsautomation für das Wohnen im Alter | +1.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Förderprogramme für energieeffiziente Sanierungen | +2.4% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Interoperabilität von IoT-Geräten

Die im Jahr 2024 veröffentlichte Thread-1.4-Spezifikation beseitigt die Notwendigkeit mehrerer Hubs, indem sie Geräten verschiedener Marken ermöglicht, einem einzigen IPv6-basierten Mesh-Netzwerk beizutreten. Feldversuche zeigen, dass Thread-fähige Geräte Verbindungen zwischen Hunderten von Knoten mit geringerem Stromverbrauch aufrechterhalten und damit sowohl Skalierbarkeits- als auch Energiebedenken adressieren. Hersteller berichten von 40 % höheren Kundenzufriedenheitswerten für Thread-Produkte, was den Nutzerwunsch nach einem nahtlosen Ökosystem bestätigt. Da immer mehr Geräte protokollagnostisch werden, gewinnt der Markt für Hausautomation an Dynamik durch Mainstream-Käufer, die sich zuvor gegen eine Anbieterbindung gesperrt hatten.

Integration von KI und maschinellem Lernen in Produkte der nächsten Generation

Samsungs Vision AI, auf der CES 2025 vorgestellt, verwandelt gewöhnliche Bildschirme in Umgebungsbegleiter, die Routinen erlernen und Aufgaben ohne manuelle Programmierung automatisieren [1]Samsung Electronics, "Vision AI auf der CES 2025 vorgestellt," news.samsung.com. Googles Gemini-Intelligenz in Nest-Geräten führt eine geräteinterne Verarbeitung durch, um Energieverbrauch und Sicherheitsreaktionen in Echtzeit zu optimieren. Lokale Inferenz umgeht Datenschutzbedenken im Zusammenhang mit konstantem Cloud-Zugriff und verbessert latenzempfindliche Funktionen. Kontinuierliches Lernen macht Smart Homes proaktiv statt reaktiv, verbessert die Nutzererfahrung und erhöht gleichzeitig die Wechselkosten im Markt für Hausautomation.

Entstehung des Matter-Standards für Interoperabilität

Apple schloss sich Samsung und Amazon an und erweiterte die Matter-Unterstützung im Jahr 2025 auf neue Produktkategorien, darunter Saugroboter und Haushaltsgroßgeräte. Zertifizierungsdaten zeigen heute mehr als 670 Thread-zertifizierte Produkte, und 58 % der Thread-Group-Mitglieder planen jährliche Markteinführungen, was auf schnelle Portfolioerneuerungszyklen hindeutet. Indem Matter Software, Konnektivität und Geräteerkennung unter einem einzigen offenen Standard zusammenführt, senkt es den Entwicklungsaufwand, beschleunigt die Markteinführungszeit und vergrößert den Gesamtmarkt für alle Teilnehmer im Markt für Hausautomation.

Energieautarke Sensoren zur Senkung von Wartungskosten

Umgebungs-Harvesting-Module beziehen heute Energie aus Licht, Temperaturgradienten oder elektromagnetischen Feldern und ermöglichen es Sensoren, ohne Batterien unbegrenzt zu betreiben. Pilotprojekte von Telefónica Tech haben eine 95-prozentige Reduzierung der Wartungsbesuche für so betriebene Zustandsüberwachungsknoten demonstriert, was Arbeitskosten spart und die Abdeckung auf schwer zugängliche Stellen ausweitet [2]Telefónica Tech, "Pilotprojekt zur Zustandsüberwachung reduziert Wartungsbesuche um 95 %," telefonicatech.com. Selbstversorgende Sensorik senkt die Gesamtbetriebskosten und ermöglicht dichte Installationen, die zuvor kostenbedingt nicht realisierbar waren, und steigert so die Nachfrage nach Nachrüstpaketen im Markt für Hausautomation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Installationskosten | -2.1% | Global, mit höchster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzbedenken | -1.8% | Global, mit stärkster Auswirkung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Standards | -1.3% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -1.6% | Global, mit höchster Auswirkung auf Hardwaresegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installationskosten

Professionelle Ganzhaussysteme beginnen bei etwa 15.000 USD und können 50.000 USD übersteigen – ein Preis, der die Einführung auf einkommensstarke Haushalte konzentriert. Hardware macht dabei nur einen Bruchteil dieser Gesamtkosten aus, da elektrische Neuverkabelung, Netzwerk-Upgrades und Integratorgebühren oft 200–300 % hinzufügen. Do-it-yourself-Kits senken die Hürde, doch Käufer im mittleren Marktsegment zögern weiterhin. Rabatte wie Ontarios 30-prozentiger Anreiz für intelligente Thermostate, gültig ab Januar 2025, verringern die Lücke, decken jedoch nur Energiemodule und keine vollständige Automatisierung ab. Kostendruck treibt Anbieter zu modularen Designs und Finanzierungsplänen, doch das kurzfristige Wachstum im Markt für Hausautomation bleibt konjunkturabhängig.

Cybersicherheits- und Datenschutzbedenken

Das britische Gesetz zur Produktsicherheit und Telekommunikationsinfrastruktur, das seit April 2024 durchgesetzt wird, verbietet Standardpasswörter und schreibt Patch-Verpflichtungen vor. Der EU-Cyberresilienzakt, der im Dezember 2027 in Kraft tritt, legt ähnliche Pflichten sowie eine obligatorische Offenlegung von Schwachstellen fest. Die Einhaltung erhöht die Entwicklungskosten, insbesondere für kleine Marken, und das Risiko von Datenschutzverletzungen schreckt vorsichtige Verbraucher ab. Anbieter bündeln Sicherheitsupdates zunehmend als kostenpflichtige Dienste, was die Eigentumskosten erhöht und die Nachfrage im Markt für Hausautomation verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Sicherheit dominiert, während Küchen Wachstum generieren

Sicherheits- und Schutzsysteme machten im Jahr 2025 43,70 % des Umsatzes aus und bestätigen, dass Sicherheit im Markt für Hausautomation weiterhin an erster Stelle der Verbraucherprioritäten steht. Die Einführung stieg, als Versicherer Prämienrabatte für zertifizierte Alarmanlagen und intelligente Schlösser anboten. Das Segment monetarisiert durch Hardware, Cloud-Speicher und Notfallreaktionsabonnements und sichert wiederkehrende Cashflows. Parallele Dynamik entsteht durch Pakete für das Wohnen im Alter, die Sturzerkennung mit Einbruchalarmen verbinden und künftige Sicherheitsumsatzströme stärken.

Intelligente Küchenlösungen werden voraussichtlich bis 2031 mit einer CAGR von 17,35 % wachsen. Gerätehersteller integrieren KI in Backöfen, die Garkurven automatisch regulieren, und in Kühlschränke, die den Vorrat verfolgen und Online-Lebensmittelbestellungen auslösen. GE Appliances' Flavorly-KI-Plattform veranschaulicht diesen Wandel, indem sie Rezeptgenerierung mit automatischer Nachbestellung verknüpft. Da Nützlichkeit und Komfort konvergieren, verlagern Verbraucher ihr Budget von Freizeitgadgets auf die alltägliche Mahlzeitenzubereitung und halten den Markt für Hausautomation zwischen Notwendigkeit und Neuheit diversifiziert.

Nach Konnektivitätstechnologie: Thread-gestützte kabellose Lösungen gewinnen an Boden

Kabellose Netzwerke hielten im Jahr 2025 einen Umsatzanteil von 61,80 % und werden voraussichtlich eine CAGR von 20,85 % verzeichnen. Thread-Meshes erweitern die Reichweite, da jeder Knoten als Repeater fungiert, was Funklochprobleme löst und Gateway-Kosten reduziert. Die Matter-Zertifizierung etabliert Thread als Standard für latenzarmen Steuerungsverkehr, während Wi-Fi die Leitung für Video beibehält. Da mobile Plattformen Thread-Radios nativ integrieren, sinken die Einrichtungszeiten und fördern die Einführung im Markt für Hausautomation.

Kabelgebundene Protokolle bleiben für stromhungrige oder sicherheitskritische Endpunkte wie Rollläden und Hochleistungskameras relevant. Neue Ultra-Breitband-Schlösser bieten zentimetergenaue Anwesenheitserkennung für den freihändigen Zutritt und verbessern die Sicherheit ohne Einbußen bei der Batterielaufzeit. BLE verbindet weiterhin Smartphones mit Türzugang und Belegungsauslösern. Anbieter verfolgen daher Multi-Radio-Chips zur Zukunftssicherung von Designs und balancieren Bandbreite, Energie und Kostenziele für den wachsenden Markt für Hausautomation.

Nach Komponente: Plattformen überholen Geräte

Hardware generierte im Jahr 2025 noch 51,10 % des Umsatzes, doch Software und Plattformen werden mit einer CAGR von 16,40 % wachsen, da Anbieter auf Abonnements umstellen. Samsungs SmartThings-Community wuchs bis August 2024 auf 350 Millionen registrierte Nutzer und veranschaulicht die Skalenvorteile der Cloud-Orchestrierung. Edge-KI ermöglicht es Geräten, Daten lokal zu verarbeiten und gleichzeitig verbesserte Modelle mit der Cloud zu synchronisieren, was positive Kreisläufe aus Leistungsverbesserungen und Nutzerbindung schafft.

Commoditisierung drückt die Sensormargen und treibt Hersteller zur Integration. Platinen kombinieren nun Sensorik, Aktorik und Rechenleistung und reduzieren Stücklisten und Installationskomplexität. Gateways verschwinden allmählich, da jedes Gerät als Knoten fungiert. Dienstleister bündeln Firmware, Überwachung und vorausschauende Wartung gegen eine monatliche Gebühr und wandeln einmalige Gerätekäufer in wiederkehrende Einnahmequellen innerhalb der Marktgröße für Hausautomation für verwaltete Angebote um.

Nach Typ: Do-it-yourself-Dynamik gestaltet Wertschöpfungsketten neu

Professionell installierte Mainstream-Systeme hielten im Jahr 2025 einen Anteil von 52,90 %, doch Do-it-yourself-Lösungen werden mit einer CAGR von 17,90 % am schnellsten wachsen. Hersteller bringen Plug-and-Play-Pakete mit App-geführter Kopplung auf den Markt, die dem Smartphone-Onboarding ähnelt. Influencer-Videos und Peer-Foren reduzieren das wahrgenommene Risiko, und Einzelhändler führen markenübergreifende Starter-Kits, um die Auswahl zu vereinfachen. Diese Entwicklung vergrößert den Markt für Hausautomation, indem sie mittlere Einkommensbudgets ohne Installateure bedient.

Systemintegratoren reagieren mit der Umstellung auf hybride Modelle: Sie entwerfen den Plan, liefern vorkonfigurierte Kits und bieten gegen Gebühr eine Fernbetriebsaufnahme an. Luxusintegratoren bleiben in ultra-individuellen Heimkinos und Gesamtanlagensteuerungen sicher, doch das Volumen verlagert sich zu Massenmartktbündeln. Neue Marktteilnehmer umwerben Heimwerker mit offenen APIs in der Hoffnung, dass Community-Entwickler die Funktionalität erweitern und die Markenbekanntheit im wachsenden Markt für Hausautomation festigen.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,05 % des globalen Umsatzes aus. Bundesanreize im Rahmen des Inflation Reduction Act in Höhe von 8,8 Milliarden USD erstatten intelligente Thermostate und lastverschiebende Geräte und verstärken die Mainstream-Einführung. Eine Marktdurchdringung von mehr als 40 Geräten pro Haushalt in wohlhabenden Vororten signalisiert eine nahende Sättigung, doch die Nachrüstnachfrage aus älterem Wohnungsbestand hält das Volumen aufrecht. Mexiko verzeichnet steigende Verkäufe über Baumärkte, die intelligente Beleuchtung mit Solarmodulen bündeln, was auf kategorieübergreifende Synergien hindeutet, die den Markt für Hausautomation ankurbeln.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 14,25 % verzeichnen – die schnellste weltweit. Chinesische Marken nutzen Skaleneffekte, um unter westlichen Wettbewerbern zu preisen. Japan lenkt Automatisierung auf Altenpflegeroboter, die Vitalwerte überwachen und Alarme an digitale Kliniken senden, und verbindet kulturelle Akzeptanz mit demografischer Dringlichkeit. Südkorea testet 10-Gbps-Glasfaser-Backbones, die Bandbreitengrenzen beseitigen und Entwicklern ermöglichen, Mixed-Reality-Overlays in Smart Homes zu erproben. Indiens staatlich geförderte Smart-City-Rollouts statten Pilotquartiere mit subventionierten IoT-Kits aus, doch die Erschwinglichkeit schreibt weiterhin abgespeckte Funktionsumfänge vor und zwingt Anbieter zur Kosteninnovation.

Europa verzeichnet eine stetige Expansion im mittleren einstelligen Bereich. Das britische Sicherheits-by-Design-Gesetz erhöhte die Compliance-Kosten, stärkte jedoch das Verbrauchervertrauen und trieb einen Anstieg bei zertifizierten Geräteverkäufen an. Deutschland verknüpft Wärmepumpensubventionen mit intelligenten Steuerungen und stellt sicher, dass vernetzte HLK-Lieferungen nicht vernetzte Einheiten übertreffen. Frankreich erprobt dynamische Stromtarife, die über Linky-Smart-Meter übertragen werden, und schafft Anreize für die Einführung von Heimenergiemanagement. Der bevorstehende EU-Cyberresilienzakt wird europäische Sicherheitsmaßstäbe global verbreiten und indirekt lokalen Unternehmen helfen, die bereits für strenge Vorschriften entwickeln, im weltweiten Markt für Hausautomation zu konkurrieren.

Wettbewerbslandschaft

Fragmentierung kennzeichnet die aktuelle Phase, da sich Hardware, Software und Dienstleistungen noch auf getrennten Entwicklungszyklen befinden. Honeywell nutzt jahrzehntelange Expertise in der Gebäudeautomation, um Mischnutzungsprojekte und hochwertige Wohnimmobilien zu gewinnen, und berichtete für das erste Quartal 2025 ein organisches Wachstum von 8 % in seinem Segment für Gebäudelösungen [3]Honeywell, "Ergebnispräsentation Q1 2025," honeywell.com. Amazon kontert, indem es seine installierte Basis von Sprachassistenten in kostenpflichtige Software mit Alexa+ für 19,99 USD pro Monat umwandelt und damit Kundendatenvorteile und wiederkehrende Einnahmen vertieft. Samsung erweitert SmartThings von Telefonen auf Haushaltsgeräte mit dem Ziel, Haushalte in einem vertikal integrierten Ökosystem im Markt für Hausautomation zu binden.

Die Konsolidierung beschleunigt sich unter mittelgroßen Marktteilnehmern, die Skalenvorteile anstreben. Resideo's Übernahme von Snap One für 1,4 Milliarden USD erweiterte seinen professionellen Installationskanal und fügte einen Katalog von Sicherheits- und AV-Geräten hinzu. LG erwarb Athom, um seine Geräteserie mit einem cloud-agnostischen Steuerungs-Hub auszustatten, was die Bedeutung von Plattformunabhängigkeit verdeutlicht. Das Interesse von Private Equity steigt, da vorhersehbare Abonnement-Cashflows reifen und ehemalige Gadget-Verkäufer in Software-als-Dienstleistung-Portfolios verwandeln.

Nischeninnovatoren besitzen wertvolles geistiges Eigentum, das etablierten Unternehmen fehlt. Unternehmen, die auf Ultra-Breitband-Anwesenheitserkennung, energiegewinnende Chips oder edge-native KI-Algorithmen spezialisiert sind, erhalten strategische Finanzierung, um Lücken in umfassenderen Roadmaps zu schließen. Die mehr als 200 Mitglieder der Thread Group koordinieren Spezifikationsaktualisierungen und stellen sicher, dass kein proprietärer Stack neue Bindungen schafft, wodurch der Wettbewerb auf Erfahrung statt auf Konnektivität ausgerichtet bleibt. Insgesamt erfassten die Top-10-Unternehmen weniger als 30 % des Umsatzes im Jahr 2024 und bestätigen das mittel-fragmentierte Profil des Marktes für Hausautomation.

Marktführer im Bereich Hausautomation

Honeywell International Inc.

Samsung Electronics Co., Ltd.

Schneider Electric SE

Amazon.com, Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Panasonic India eröffnete ein Smart-Home-Erlebniszentrum, das auf den Themen Wohlbefinden, Sicherheit und Komfort basiert.

- Februar 2025: Honeywell gab Pläne bekannt, seine Automatisierungssparte bis 2026 in ein eigenständiges börsennotiertes Unternehmen auszugliedern, um den strategischen Fokus zu schärfen.

- Januar 2025: Universal Electronics Inc. brachte die QuickSet homeSense-Technologie auf den Markt, die geräteinternes Lernen zur Energieoptimierung und adaptiver Sicherheit bietet.

- Januar 2025: Samsung stellte Vision AI auf der CES 2025 vor und verwandelt Bildschirme in KI-Begleiter, die mit SmartThings für Echtzeit-Einblicke integriert sind.

Berichtsumfang des globalen Marktes für Hausautomation

Hausautomationslösungen ermöglichen es Geräten, sich gegenseitig autonom auszulösen und menschliche Eingriffe zu eliminieren. Darüber hinaus können Nutzer automatisierte Aufgaben planen, wie z. B. die Anpassung der Beleuchtung, die Regulierung der Temperatur und die Feinabstimmung von Unterhaltungssystemen.

Die Studie verfolgt die durch den Verkauf von Hausautomationsprodukten durch verschiedene Marktteilnehmer weltweit erzielten Umsätze. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Hausautomation ist segmentiert nach Anwendung (Beleuchtung, Unterhaltung (Audio und Video), Heizung, Lüftung und Klimatisierung, Sicherheit und Schutz sowie weitere), Konnektivitätstyp (online und offline) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen bezüglich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Beleuchtung |

| Sicherheit und Schutz |

| HLK und Energiemanagement |

| Unterhaltung (Audio und Video) |

| Intelligente Küche |

| Intelligente Fensterabdeckungen |

| Sonstige |

| Kabelgebunden | |

| Kabellos | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Bluetooth / BLE | |

| Thread |

| Hardwaregeräte | Sensoren |

| Aktoren und Steuerungen | |

| Intelligente Hubs und Gateways | |

| Software und Plattformen | |

| Dienstleistungen | Installation und Integration |

| Verwaltete Dienste und Abonnementdienste |

| Luxus |

| Mainstream |

| Do-it-yourself |

| Verwaltet |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Beleuchtung | ||

| Sicherheit und Schutz | |||

| HLK und Energiemanagement | |||

| Unterhaltung (Audio und Video) | |||

| Intelligente Küche | |||

| Intelligente Fensterabdeckungen | |||

| Sonstige | |||

| Nach Konnektivitätstechnologie | Kabelgebunden | ||

| Kabellos | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Bluetooth / BLE | |||

| Thread | |||

| Nach Komponente | Hardwaregeräte | Sensoren | |

| Aktoren und Steuerungen | |||

| Intelligente Hubs und Gateways | |||

| Software und Plattformen | |||

| Dienstleistungen | Installation und Integration | ||

| Verwaltete Dienste und Abonnementdienste | |||

| Nach Typ | Luxus | ||

| Mainstream | |||

| Do-it-yourself | |||

| Verwaltet | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hausautomation?

Der Markt für Hausautomation hatte im Jahr 2026 einen Wert von 117,61 Milliarden USD.

Wie schnell wird der Markt für Hausautomation voraussichtlich wachsen?

Zwischen 2026 und 2031 wird der Markt voraussichtlich mit einer CAGR von 12,45 % wachsen und 211,21 Milliarden USD erreichen.

Welche Konnektivitätstechnologie wird zukünftige Installationen dominieren?

Thread-basierte kabellose Meshes in Verbindung mit dem Matter-Standard werden voraussichtlich den Großteil der neuen Gerätelieferungen auf sich vereinen.

Warum sind Installationskosten noch immer eine Hürde?

Professionelle Ganzhaussysteme erfordern häufig elektrische Neuverkabelung und Integratorarbeit, was die Gesamtkosten vor Rabatten auf 15.000–50.000 USD treibt.

Seite zuletzt aktualisiert am: