Marktgröße und Marktanteil für Smart Homes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

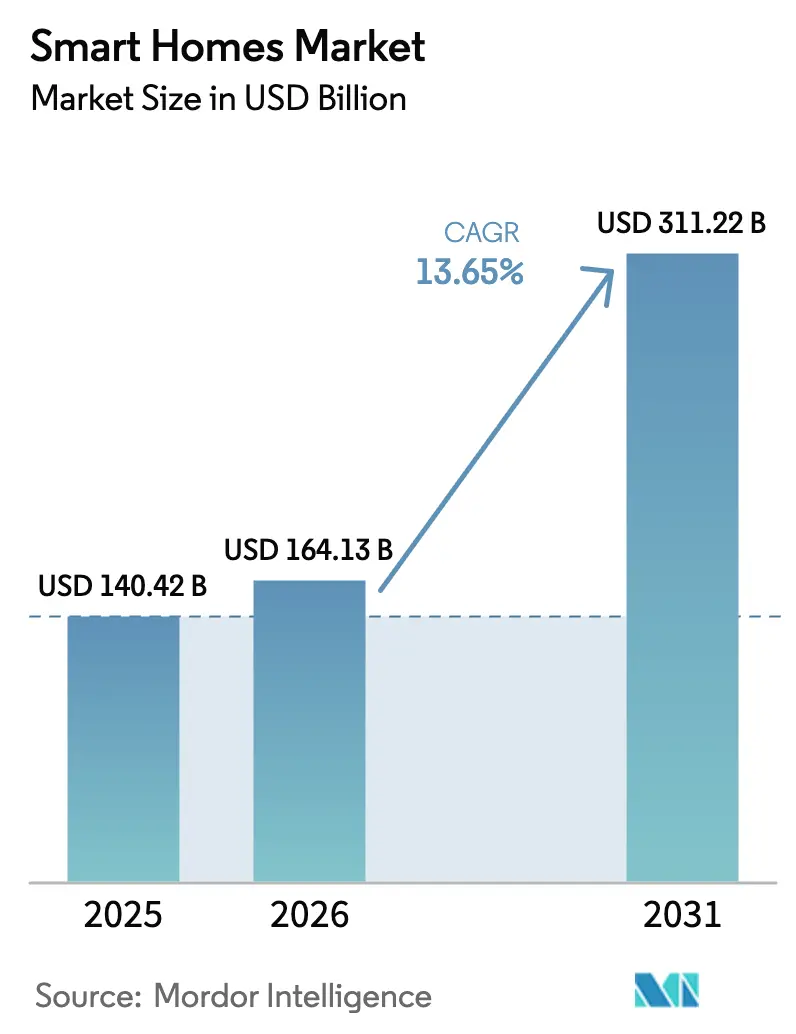

| Marktgröße (2026) | 164.13 Milliarden US-Dollar |

| Marktgröße (2031) | 311.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Smart-Homes-Marktanalyse von Mordor Intelligence

Die Marktgröße für Smart Homes wurde im Jahr 2025 auf 140,42 Milliarden USD geschätzt und soll von 164,13 Milliarden USD im Jahr 2026 auf 311,22 Milliarden USD bis 2031 wachsen, bei einem CAGR von 13,65 % während des Prognosezeitraums (2026–2031). Das Wachstum des Smart-Homes-Marktes folgt einer Mainstream-Kurve, da die durch Matter ermöglichte Interoperabilität die historische Anbieterbindung aufbricht, während Steueranreize in den Vereinigten Staaten und Europa die Eigentumskosten für vernetzte HLK-Systeme, Batteriespeicher und Ladestationen für Elektrofahrzeuge senken. Die Akzeptanz beschleunigt sich bei Erstkäufern, die Automatisierung als Standardinfrastruktur und nicht als Luxus betrachten – eine Einstellung, die durch sichtbare Einsparungen aus Vergütungen für die Laststeuerung durch Versorgungsunternehmen bestärkt wird. Hardware-Roadmaps betonen nun Perimetersicherheit, häusliche Gesundheitsversorgung und Energie-Dashboards, wobei jeder Bereich von raschen Fortschritten bei energiesparenden Halbleitern profitiert, die die Batterielaufzeit verlängern und die Formfaktoren verkleinern. Wettbewerbsstrategien hängen zunehmend von Abonnementeinnahmen ab, da Anbieter Cloud-Speicher, professionelle Überwachung und Analysen zur vorausschauenden Wartung monetarisieren und dadurch den Lebenszeitwert steigern und die Cashflow-Volatilität glätten.

Wichtigste Erkenntnisse des Berichts

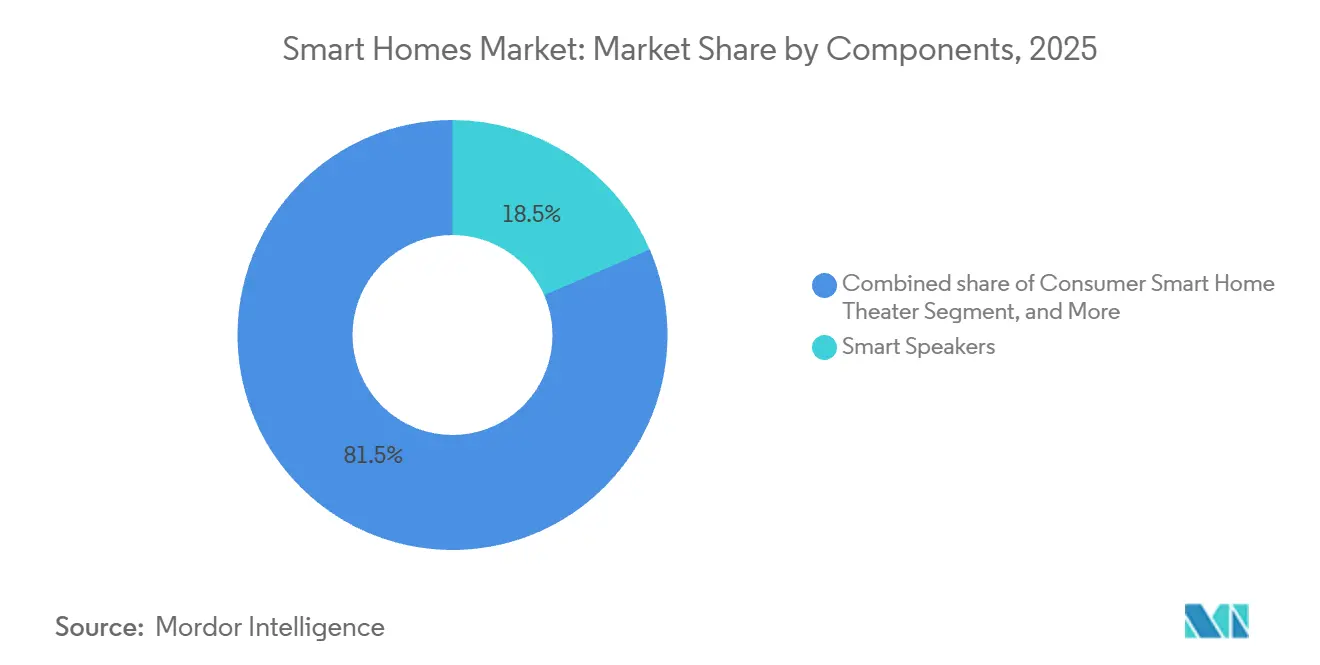

- Nach Komponenten führten intelligente Lautsprecher mit einem Marktanteil von 18,49 % am Smart-Homes-Markt im Jahr 2025, während intelligente Sicherheitskameras bis 2031 voraussichtlich mit einem CAGR von 18,32 % wachsen werden.

- Nach Wohnungstyp entfielen 71,63 % der Marktgröße für Smart Homes im Jahr 2025 auf Einfamilienhäuser, während das Mehrfamilienhaussegment bis 2031 voraussichtlich mit einem CAGR von 17,46 % wachsen wird.

- Nach Installationstyp entfielen 64,36 % der Marktgröße für Smart Homes im Jahr 2025 auf Nachrüstungsprojekte, die bis 2031 voraussichtlich mit einem CAGR von 14,12 % wachsen werden.

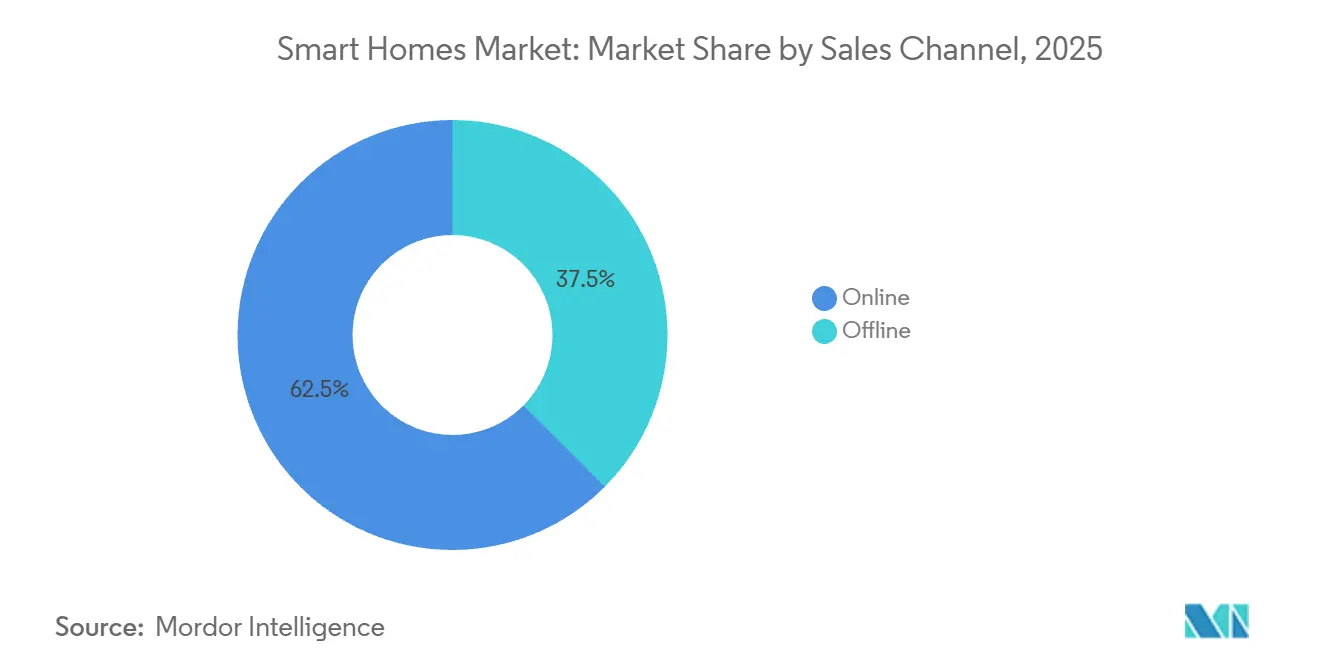

- Nach Vertriebskanal erzielten Online-Plattformen im Jahr 2025 einen Umsatzanteil von 62,52 % und sollen im Prognosezeitraum mit einem CAGR von 14,36 % wachsen.

- Nach Konnektivitätstechnologie entfielen 60,12 % des Umsatzes im Jahr 2025 auf WLAN, während Powerline und PLC bis 2031 voraussichtlich mit einem CAGR von 16,12 % wachsen werden.

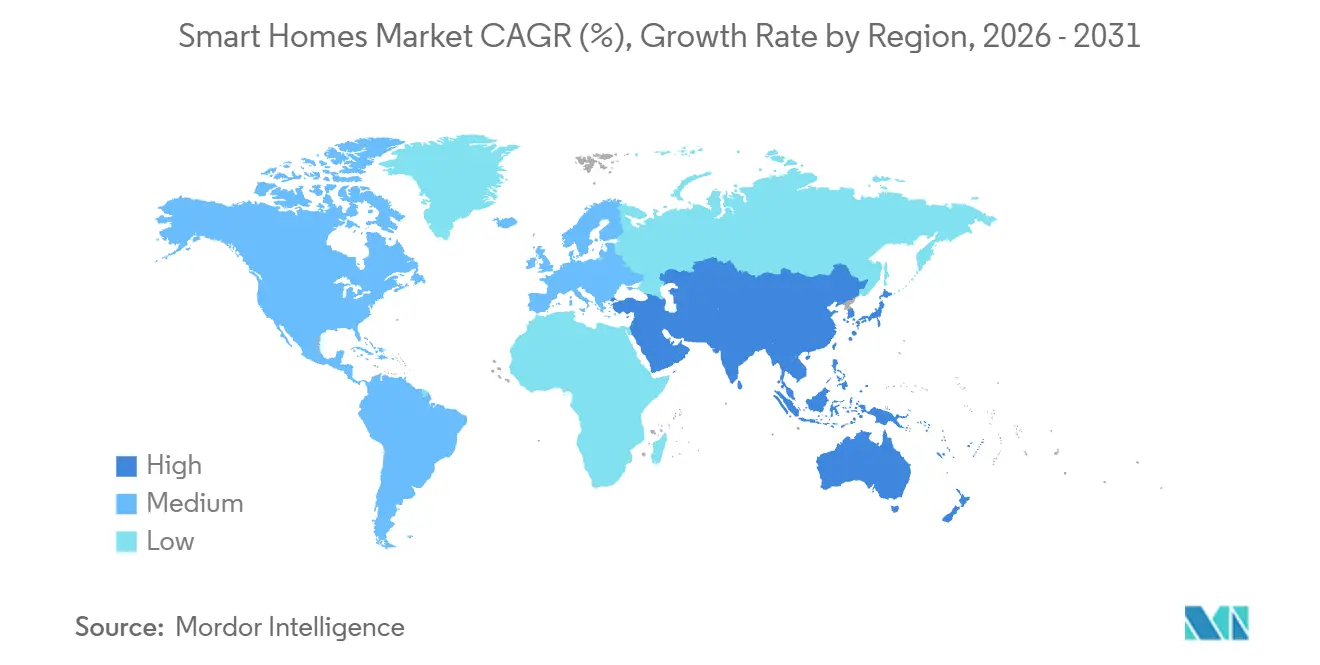

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,23 % am Smart-Homes-Markt, während der asiatisch-pazifische Raum mit einem CAGR von 17,12 % von 2026 bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Smart-Homes-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach energieeffizienten intelligenten Haushaltsgeräten | +3.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Breitband- und 5G-Durchdringung | +2.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Anreize für die Dekarbonisierung von Wohngebäuden und das Energiemanagement | +2.5% | Nordamerika und Europa, Ausweitung auf Australien und Neuseeland | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsstandard (Matter) beschleunigt das Ökosystem | +2.9% | Global, frühe Gewinne in den Vereinigten Staaten, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Anstieg der häuslichen Pflege und Integration von Gesundheitsversorgung zu Hause | +2.1% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Generation-Z-Wohneigentum treibt Ausgaben für Automatisierung an | +1.8% | Nordamerika, Westeuropa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach energieeffizienten intelligenten Haushaltsgeräten

Strom in Wohngebäuden macht ein Fünftel des Energieverbrauchs in entwickelten Volkswirtschaften aus, und vernetzte Thermostate können durch das Erlernen von Belegungsmustern und die Synchronisierung mit Laststeuerungssignalen 10 %–23 % einsparen.[1]US-Energieministerium, „Affordable Home Energy Shot”, Energy.gov Das US-amerikanische Programm „Affordable Home Energy Shot” zielt darauf ab, die Haushaltsenergiekosten bis 2030 um 50 % zu senken, und ermutigt Verbraucher, vernetzte HLK-Regler, adaptive Beleuchtung und detaillierte Verbrauchsdashboards einzusetzen. Sinkende Amortisationszeiten – heute zwei bis drei Jahre für die meisten intelligenten Thermostate – verlagern das Wertversprechen in den Mainstream. Versorgungsunternehmen in Kalifornien und Texas subventionieren Installationen, um Spitzenlasten zu glätten – ein Ansatz, den europäische Netzbetreiber mit steigendem Anteil erneuerbarer Energien zu replizieren planen. Diese aufeinander abgestimmten Anreize zwischen Verbrauchern und Versorgungsunternehmen tragen dazu bei, den Schwung für die Akzeptanz im Smart-Homes-Markt aufrechtzuerhalten.

Wachsende Breitband- und 5G-Durchdringung

Festnetzbreitband erreichte bis Ende 2024 44,6 % der OECD-Haushalte, während 5G 33 % der Mobilfunkabonnements ausmachte und ein Backbone mit niedriger Latenz bereitstellte, das für die Geräteorchestrierung unerlässlich ist. Drahtloser Festnetzzugang wuchs im Jahresvergleich um 17 % und erweiterte Hochgeschwindigkeitsverbindungen auf Vororte und ländliche Gebiete, die zuvor auf DSL beschränkt waren. Indiens BharatNet zielt darauf ab, 250.000 Dorfcluster zu verbinden und damit gebündelte Gerätechancen und Greenfield-Nachfrage zu schaffen. Hybride WLAN-plus-5G-Architekturen ermöglichen es Außenkameras und Garagenöffnern, auch bei Routerausfällen weiter zu funktionieren, wodurch einzelne Ausfallpunkte reduziert und das Verbrauchervertrauen gestärkt werden. Das Nettoergebnis ist eine größere, vernetzte und adressierbare Basis, die ein zweistelliges Einheitenwachstum im gesamten Smart-Homes-Markt aufrechterhält.

Interoperabilitätsstandard (Matter) beschleunigt das Ökosystem

Apple, Google, Samsung und Amazon haben sich im Januar 2025 hinter Matter vereint und damit die Notwendigkeit mehrerer Hubs und proprietärer Bridges beseitigt. Die Wi-Fi Alliance folgte im September 2025 mit ihrer Wi-Fi-für-Matter-Zertifizierung und stellte sicher, dass Router bei Überlastung Smart-Home-Pakete priorisieren. Thread, ein energiesparendes Mesh-Protokoll, das für Matter zentral ist, verlängert die Batterielaufzeit von Sensoren und Schlössern auf mehrere Jahre und verbessert damit die Kundenerfahrung bei gleichzeitiger Senkung der Wartungskosten. Hersteller berichten von Kürzungen des Firmware-Overheads um 30 %–40 %, da eine Codebasis nun mehrere Ökosysteme abdeckt. Geringere Entwicklungskosten und ein reibungsloseres Onboarding für Nutzer führen zu schnelleren Austauschzyklen, die wiederum die Umsatzgeschwindigkeit im Smart-Homes-Markt stärken.

Anreize für die Dekarbonisierung von Wohngebäuden und das Energiemanagement

Das US-amerikanische Inflation Reduction Act verlängert 30-prozentige Steuergutschriften bis 2032 für Wärmepumpen, Batteriespeicher und Ladestationen für Elektrofahrzeuge und integriert intelligente Energiesteuerungen in umfassendere Dekarbonisierungsmaßnahmen. Die europäische Renovierungswelle finanziert tiefgreifende Sanierungen, die häufig mit nachfrageflexiblen Geräten wie vernetzten Heizkesseln und adaptiver Beleuchtung kombiniert werden. Netzbetreiber in Deutschland und dem Vereinigten Königreich gewähren dynamische Preisnachlässe, wenn intelligente Geräte Lasten in Schwachlastzeiten verlagern, und bringen damit die Rendite der Verbraucher mit übergeordneten Klimazielen in Einklang. Die Kombination von Rabatten senkt die Nettoanschaffungskosten der Geräte um bis zu 35 % und beschleunigt die Akzeptanz bei Haushalten mit mittlerem Einkommen. Der positive Kreislauf zwischen politischer Unterstützung und Nutzereinsparungen dürfte den Smart-Homes-Markt bis zum Ende des Jahrzehnts auf einem hohen Wachstumskurs halten.

Hemmnisauswirkungsanalyse des Smart-Homes-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Nachrüstungskosten | -2.3% | Global, akute Auswirkungen in Schwellenmärkten und einkommensschwachen Segmenten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.9% | Nordamerika und Europa unter verschärfter regulatorischer Kontrolle | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Geräteökosysteme behindern die Akzeptanz | -1.4% | Global, abnehmend mit der Skalierung von Matter | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Halbleiter-Lieferkette | -1.1% | Global, anhaltende geopolitische Spannungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Nachrüstungskosten

Komplettpaketlösungen für Beleuchtung, HLK, Sicherheit und Energiemanagement übersteigen häufig 5.000 USD – ein Schwellenwert, der viele Käufer mit mittlerem Einkommen abschreckt. Ältere Gebäude ohne Neutralleiter treiben die Elektrikergebühren auf 200–400 USD pro Raum, und Vermieter von Mehrfamilienhäusern sehen sich mit dem Problem geteilter Anreize konfrontiert, bei dem die Mieter die Energieeinsparungen erzielen. Heimwerker-Sets im Preisbereich von 200 bis 500 USD senken die Einstiegshürde, opfern jedoch eine tiefe Integration und hinterlassen Cybersicherheitslücken. Solange Finanzierungsmodelle, Versorgungsrabatte oder grüne Mietverträge die anfänglichen Kosten nicht routinemäßig ausgleichen, wird dieses Hemmnis den ansonsten robusten Schwung des Smart-Homes-Marktes dämpfen.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Wachsende Verbraucherbedenken infolge aufsehenerregender Angriffe – wie dem Ring-Türklingel-Datenleck im Jahr 2024 – halten 69 %–71 % der potenziellen Käufer davon ab, intelligente Geräte zu erwerben. Die DSGVO verhängt Bußgelder von bis zu 4 % des weltweiten Umsatzes bei Datenschutzverletzungen und verursacht Compliance-Kosten, die bei Architekturen mit eingebautem Datenschutz durchschnittlich 10 %–15 % pro Einheit betragen.[2]Europäische Kommission, „Allgemeine Datenschutzverordnung”, Europa.eu Das California Consumer Privacy Act übt in den Vereinigten Staaten einen ähnlichen Druck aus, und kleinere Anbieter haben Schwierigkeiten, die erforderlichen Verschlüsselungs-, Secure-Boot- und lokalen Verarbeitungsfunktionen zu finanzieren. Obwohl KI-Inferenz auf dem Gerät das Risiko mindern kann, erhöhen leistungsstärkere Chipsätze die Materialkosten. Dieses Sicherheitsvertrauensdefizit bleibt eine moderate Belastung für den Smart-Homes-Markt, bis Zertifizierungsrahmen ausgereift und allgegenwärtig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Smart-Homes-Markts

Nach Komponenten:

Sicherheitskameras überholen SprachassistentenIntelligente Lautsprecher machten 2025 18,49 % des Komponentensegments aus, was eine frühe Sättigung unterstreicht, da Einstiegsgeräte unter 50 USD gefallen sind. Das Wachstum des Segments verlangsamt sich weiter, da Nutzer ihre Ermessensausgaben auf Perimetersicherheit, Wellness und Energie-Dashboards verlagern. Im Gegensatz dazu wird für intelligente Sicherheitskameras ein CAGR von 18,32 % prognostiziert, da KI-gestützte Personenerkennung, Paketwarnungen und bidirektionales Audio passive Aufzeichnung in proaktive Überwachung umwandeln. Versicherungsgesellschaften bieten nun Prämien, die für professionell überwachte Kamerasysteme 5 %–10 % niedriger sind, und verknüpfen damit Hardware direkt mit wirtschaftlichen Vorteilen. Energieregler und zentrale Hubs halten Premium-Preise aufrecht, indem sie als neuronale Verbindungen dienen, die fragmentierte Geräte über mehrere Protokolle hinweg orchestrieren, und die Matter-Unterstützung beschleunigt die Hub-Austauschzyklen im gesamten Smart-Homes-Markt.

Sprach-Hubs bleiben dennoch entscheidend für die Steuerung über natürliche Sprache, und Anbieter integrieren hochwertigere Mikrofone und Raumklang, um Ersatznachfrage zu wecken. Beleuchtung vollzieht weiterhin den Wandel von neuartigen Farbpaletten zur zirkadianen Abstimmung, die die Farbtemperatur zur Verbesserung der Schlafhygiene anpasst. Intelligente HLK- und Klimageräte – von 200-USD-Thermostaten bis hin zu 3.000-USD-Zonenreglern – bilden das hochwertige Ende des Katalogs und sind auf Versorgungsrabatte abgestimmt. Medizinische Peripheriegeräte wie Glukose- und Herzmonitore schaffen einen regulatorischen Schutzwall, der die Preisgestaltung schützt und die Margen stabilisiert. Insgesamt fördert die Komponentenvielfalt widerstandsfähige Einnahmequellen und positioniert den Smart-Homes-Markt für eine Expansion in mehrere Richtungen.

Nach Wohnungstyp:

Nachrüstung in Mehrfamilienhäusern gewinnt an DynamikEinfamilienhäuser machten 2025 71,63 % der Installationen aus, dank der Autonomie der Hauseigentümer und des weit verbreiteten Zugangs zu dreißigjährigen Hypotheken, die die Kosten über lange Zeiträume verteilen. Dennoch sollen Mehrfamilienhäuser mit einem CAGR von 17,46 % wachsen, angetrieben von Vermietern, die intelligente Schlösser, Thermostate und Beleuchtung bündeln, um Mieten zu erhöhen und die Fluktuation zu senken. Immobilienverwalter integrieren Zugangskontrolle mit der Mieterprüfung, automatisieren den schlüssellosen Zugang und reduzieren die Kosten für den Schlüsselaustausch. Masseneinkäufe auf Portfolioebene senken die Kosten pro Einheit um 20 %–30 %, was die Nachrüstungswirtschaft selbst für mittelständische Gebäude attraktiv macht. Gleichzeitig kämpfen Eigentümergemeinschaften mit Governance-Prozessen, die Kapitalfreigaben verlangsamen, obwohl steigende Energiepreise die Waage zugunsten intelligenter Upgrades kippen.

Mit der Weiterentwicklung von Finanzierungsmodellen und der Verbreitung grüner Mietverträge wird der Mehrfamilienhausanteil am Smart-Homes-Markt stetig wachsen, obwohl es unwahrscheinlich ist, dass er die Dominanz von Einfamilienhäusern innerhalb des Prognosehorizonts verdrängt.

Nach Installationstyp:

Nachrüstung dominiert, da der Neubau verlangsamtNachrüstungsprojekte beanspruchten 2025 einen Anteil von 64,36 % und sollen einen CAGR von 14,12 % verzeichnen, da der bestehende Wohnungsbestand in reifen Märkten den Neubau um etwa fünfzig zu eins übertrifft.

Thread-fähige Batteriesensoren, solarbetriebene Kameras und magnetisch montierte Vorrichtungen verringern den Aufwand für die professionelle Installation und erweitern damit die adressierbare Nachfrage. Professionelle Integratoren behalten zwar einen Fuß in der Tür für hochwertige Komplettlösungen für das gesamte Haus, aber der langfristige Trend begünstigt stark selbst installierte Sets und schrittweise Upgrades. Diese Nachrüstungsneigung wird dem Smart-Homes-Markt helfen, seine Dynamik aufrechtzuerhalten, selbst wenn makroökonomische Gegenwind den Neubau verlangsamt.

Nach Vertriebskanal:

E-Commerce profitiert vom Heimwerker-BoomOnline-Plattformen erzielten 2025 62,52 % des Umsatzes und sollen mit einem CAGR von 14,36 % wachsen, gestützt durch Amazons Logistikstärke und direkte Herstellershops, die Einzelhandelsaufschläge umgehen.

Omnichannel-Handel entwickelt sich zu einem Differenzierungsmerkmal: Käufer recherchieren Produkte online, sehen sich Showroom-Demos an und vereinbaren professionelle Installationen über ein einziges Portal. Dieser kohärente Weg lindert die Entscheidungslähmung und verkürzt die Verkaufszyklen, was letztendlich die Kundenerfahrung verbessert. Da 5G-Commerce-Apps und Augmented-Reality-Visualisierungen die Geräteplatzierung und Verkabelungswege veranschaulichen, wird der Online-Anteil des Smart-Homes-Marktes voraussichtlich weiter steigen, obwohl Fachintegratoren für komplexe Projekte unverzichtbar bleiben werden.

Nach Konnektivitätstechnologie:

WLAN dominiert, Thread tritt auf den PlanWLAN machte 2025 60,12 % des Umsatzes aus und versorgte über 60 % der vernetzten Haushalte, dank allgegenwärtiger Router und Bandbreite, die mehrere 2K- oder 4K-Kamerastreams gleichzeitig übertragen kann. Zigbee und Z-Wave sehen sich jedoch einer Verdrängung gegenüber, da Matter Thread aufwertet – ein energiesparendes Mesh-Protokoll, das Funkkongestion mindert und die Batterielaufzeit von Sensoren verlängert. Apples HomePod Mini und Googles Nest Hub Max fungieren nun als Thread-Grenzrouter und schaffen eine grundlegende Mesh-Abdeckung ohne dedizierte Gateways. Bluetooth Low Energy behält eine Nische für näherungsbasierte Schlösser und Gesundheits-Wearables, bei denen schnelles Pairing die Reichweitenbeschränkungen überwiegt.

Powerline und PLC sollen bis 2031 mit einem CAGR von 16,12 % wachsen. Powerline-Kommunikation bleibt eine kleine, aber nützliche Option in Beton- oder Stahlkonstruktionen, die Funkwellen dämpfen.

Geografische Analyse

Smart-Homes-Markt in Nordamerika

Nordamerika entfiel 2025 auf 36,23 % des Umsatzes, gestützt durch eine Breitbandabdeckung von 95 % der Haushalte sowie aggressive Demand-Response-Programme der Versorgungsunternehmen, die die Einführung intelligenter Thermostate subventionieren. Die 30-%-Steuergutschriften des Inflation Reduction Act für Wärmepumpen, Ladestationen für Elektrofahrzeuge und Stromspeicher gelten bis 2032 und verankern vernetzte Energiesteuerungssysteme in den regulären Renovierungszyklen. Kanada folgt diesem Trend, wobei provinzielle Programme in Ontario und British Columbia auf emissionsfreies Wohnen bis 2050 abzielen. Mexiko hinkt aufgrund geringerer Breitbanddurchdringung hinterher, doch die kriminalitätsbedingte Nachfrage nach Sicherheitskameras in Mexiko-Stadt und Monterrey treibt eine Nischenadoption voran.

Smart-Homes-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 17,12 % verzeichnen, angetrieben durch rasche Urbanisierung und steigende Mittelklasseeinkommen in China und Indien. Inländische Marktführer wie Xiaomi und Huawei bieten integrierte Ökosysteme an, die 30 %–50 % günstiger als westliche Alternativen sind, und verkürzen damit die Einführungszeiträume. Indiens BharatNet-Ausbau bringt Glasfaser in 250.000 Dörfer und kombiniert Breitbandanschlüsse mit gebündelten Smart-Kits.[3]Regierung von Indien, "BharatNet National Broadband Mission," Bharatnet.gov.in Japans alternde Bevölkerung treibt die Nachfrage nach medizinischen Alarmsystemen und Sturzerkennung an, während Südkoreas 5G-Durchdringung 4K-Video-Türklingeln unterstützt. Australien und Neuseeland nutzen Förderungen für Solar-Speicher-Kombinationen, um Energie-Dashboards zu popularisieren, und treiben damit die Marktgröße des regionalen Smart-Homes-Markts weiter nach oben.

Smart-Homes-Markt in EMEA

Europas Entwicklung hängt von der DSGVO-Konformität ab, die die Stückkosten um 10 %–15 % erhöht, aber das Vertrauen der Verbraucher stärkt. Deutschland führt bei der Einführung intelligenter HLK-Systeme aufgrund strenger Sanierungsvorschriften, und das Vereinigte Königreich gewinnt durch Vorgaben für intelligente Stromzähler an Boden. Die Einführung im Nahen Osten konzentriert sich auf die Vereinigten Arabischen Emirate und Saudi-Arabien, wo staatlich geführte Smart-City-Projekte in Wohnbauvorhaben einfließen. Die afrikanische Nachfrage konzentriert sich auf Südafrika, Nigeria und Kenia, wo mobile Konnektivität die Einschränkungen des Festbreitbands überbrückt und solarbetriebene Geräte die Netzinstabilität ausgleichen. Insgesamt schaffen diese Dynamiken eine diversifizierte und vielversprechende Entwicklungsperspektive für den globalen Smart-Homes-Markt.

Regulatorisches Umfeld

Die Einhaltung von Cybersicherheits- und Datenschutzvorschriften wird für Verbraucher-IoT- und Smart-Home-Geräte in den wichtigsten Märkten verschärft, was die Grundanforderungen für Gerätehersteller und Plattformbetreiber erhöht. Im Vereinigten Königreich trat im April 2024 das Regime der Sicherheitsanforderungen des Product Security and Telecommunications Infrastructure (PSTI) in Kraft, das Mindestsicherheitsvorgaben für relevante verbindbare Produkte vorschreibt. In der Europäischen Union trat im Dezember 2024 die Verordnung (EU) 2024/2847 (Cyber Resilience Act) in Kraft, die horizontale Cybersicherheitsanforderungen für Produkte mit digitalen Elementen festlegt, einschließlich Smart-Home-Produkten wie intelligenten Schlössern und Alarmsystemen.

Über gesetzliche Vorschriften hinaus prägen auch Normungs- und Kennzeichnungsinitiativen die Checklisten für die Markteinführung von Smart-Home-Anbietern. In den Vereinigten Staaten hat die FCC 2024 ein freiwilliges IoT-Kennzeichnungsprogramm (Cyber Trust Mark) für drahtlose Verbraucher-IoT-Geräte vorangetrieben, das die Beschaffungs- und Einzelhandelsbereitschaft mit erkennbaren Sicherheitssignalen verknüpft. Im Hinblick auf die Interoperabilität veröffentlichte die Connectivity Standards Alliance im Juni 2026 Matter 1.6 und Product Security 1.1, was bestätigt, dass die Teilnahme am Ökosystem nun die markenübergreifende Kompatibilität mit einer formalisierten Sicherheitszertifizierung für Geräte, Apps und Gateways verknüpft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Smart Homes beginnt mit Halbleiter- und Modullieferanten (Konnektivitäts-SoCs für Wi-Fi, Thread, BLE und Zigbee), Sensoren, Kameras und Leistungselektronik. Geräte-OEMs und Gerätemarken integrieren anschließend Firmware, Sicherheitsfunktionen und Cloud-Konnektivität in Endverbraucherprodukte. Normungsgremien und Zertifizierungsprogramme (Connectivity Standards Alliance für Matter, Thread Group für Thread) stellen die notwendige Infrastruktur bereit, indem sie den Integrations- und Testaufwand reduzieren und gleichzeitig das Geräteverhalten über Ökosysteme hinweg abstimmen. Plattformbetreiber (Amazon, Google, Apple und Samsung SmartThings) sowie die Cloud-Service-Ebene liefern dann Identität, Automatisierung, Speicher und Fernzugriff und ermöglichen so die Monetarisierung durch Abonnements wie professionelle Überwachung und Videospeicherung.

Vertriebs- und Lieferwege stützen sich zunehmend auf Online-Kanäle und Direct-to-Consumer-Erfüllung, unterstützt durch Installateurnetzwerke und Immobilienverwaltungskanäle für Mehrfamilienhaus-Einsätze. Die Kette konsolidiert sich auch zunehmend um Matter-over-Thread und Multiprotokoll-Hardware, die installierte Zigbee-Basen mit neueren Matter-Netzwerken verbindet, einschließlich Samsung SmartThings, das die direkte Matter-over-Thread-Integration für Drittanbietergeräte ermöglicht (April 2026), und Signify, das mit Silicon Labs zusammenarbeitet, um den gleichzeitigen Multiprotokollbetrieb für Philips Hue zu unterstützen (Juni 2026). Partnerschaften mit Immobilien- und Bauträgern fügen ein weiteres nachgelagertes Glied hinzu, indem Smart-Home-Plattformen in die Wohninfrastruktur eingebunden werden, wie LG zeigt, das seinen ThinQ ON AI-Home-Hub mit der Xi-Wohnungsplattform von GS E&C integriert (Juli 2026).

Wettbewerbslandschaft

Der Smart-Homes-Markt ist nach wie vor mäßig fragmentiert, wobei die zehn größten Unternehmen etwa 45–50 % des Umsatzes kontrollieren und damit ausreichend Raum für Nischenanbieter lassen. Amazon und Google setzen Verlustbringer-Hardware ein, um Nutzer in Cloud-Dienste zu lenken, doch sinkende Margen treiben einen Schwenk hin zu Abonnementbündeln und Werbung innerhalb von Geräteschnittstellen an. Industrielle Schwergewichte wie Schneider Electric, Siemens und Honeywell nutzen ihre langjährige Expertise in HLK und Energiemanagement, haben jedoch Schwierigkeiten, mit der Einfachheit verbraucherorientierter Benutzeroberflächen mitzuhalten. Apple positioniert HomeKit als datenschutzorientiertes Ökosystem mit geräteseitiger Verarbeitung und spricht damit ein Premium-Segment an, das Datensouveränität schätzt.

Die Matter-Zertifizierung senkte die Entwicklungshürden um 30–40 %, was bis Ende 2025 zu mehr als 500 zertifizierten Produkten von 200 Herstellern führte. Diese Welle erodiert proprietäre Wettbewerbsvorteile und verschärft den Preiswettbewerb. Cybersicherheit entwickelt sich zu einem Differenzierungsmerkmal: Arlo und ADT betonen professionelle Überwachung und Versicherungspartnerschaften zur Haftungsminderung, während das Institut der Elektro- und Elektronikingenieure an freiwilligen IoT-Sicherheitskennzeichnungen arbeitet.[4]Institut der Elektro- und Elektronikingenieure, „IoT-Sicherheitszertifizierungsentwicklung”, Ieee.org Chancen im Bereich der Fernpatientenüberwachung ziehen Philips und Omron an, deren regulatorische Erfahrung verteidigungsfähige Nischen schafft. Halbleiterverbesserungen in Verbindung mit Cloud-Entwicklungskits senken die Einstiegskosten weiter und sorgen für ein dynamisches Wettbewerbsumfeld.

Strategische Schritte veranschaulichen ein Wettrüsten um Ökosystembindung. Amazon brachte den Ring Battery Doorbell Pro 2 mit Matter-Unterstützung und 3D-Bewegungsradar auf den Markt; Google investierte 150 Millionen USD, um die Nest-Kapazität zu erweitern; Samsung kooperierte mit ADT, um SmartThings mit professioneller Überwachung zu bündeln. Schneider Electrics Übernahme von Sense Energy fügt gerätegenaue Analysen hinzu, und Honeywells T10 Pro-Thermostat kombiniert Luftqualitätssensoren mit der Einschreibung in Laststeuerungsprogramme. Jede Maßnahme stärkt die Plattformbindung, beschleunigt Abonnementeinnahmen und gestaltet Wertversprechen im gesamten Smart-Homes-Markt neu.

Marktführer im Smart-Homes-Bereich

-

ABB Ltd

-

Schneider Electric SE

-

Honeywell International Inc.

-

Emerson Electric Co.

-

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Smart-Homes-Marktbericht erfasste Unternehmen

- ABB Ltd

- Schneider Electric SE

- Honeywell International Inc.

- Emerson Electric Co.

- Siemens AG

- LG Electronics Inc.

- Cisco Systems Inc.

- Google LLC

- Microsoft Corporation

- General Electric Company

- IBM Corporation

- Legrand SA

- Lutron Electronics Co. Inc.

- Samsung Electronics Co., Ltd.

- Control4 Corporation

- Assa Abloy AB

- Amazon.com, Inc.

- Apple Inc.

- Bosch Smart Home GmbH

- Sony Group Corporation

- Faststream Technologies

- SimpliSafe Inc.

- Ecobee Inc.

- Signify N.V.

- ADT Inc.

- Arlo Technologies, Inc.

- Vivint Smart Home, Inc.

- Ring LLC

Marktchancen und Zukunftsaussichten

Interoperabilität und die Verwaltung mehrerer Ökosysteme bleiben ein zentraler Freiraum, in dem Anbieter die Einrichtungshürden reduzieren und die adressierbare Nachfrage über Haushalte mit einer einzigen Plattform hinaus erweitern können. Die Veröffentlichung von Matter 1.6 durch die Connectivity Standards Alliance im Juni 2026 fügte Joint Fabric für die ökosystemübergreifende Geräteverwaltung und NFC-basierte Inbetriebnahme hinzu. Für Gerätehersteller entsteht dadurch ein klarerer Weg, eine einzige SKU über mehrere große Ökosysteme hinweg zu verkaufen, während das Onboarding vereinfacht wird, mit nachgelagerten Vorteilen für die Nachrüstung, bei der die Reduzierung der Hub-Anforderungen die Installationskomplexität für DIY-Käufer und E-Commerce-getriebene Konversionen senkt.

Auch die Angrenzung an das Energiemanagement erweitert sich, da politische und technische Programme ausweiten, was als intelligentes, steuerbares Energiesystem für Wohngebäude gilt. Im März 2026 erweiterte das Gemeinsame Forschungszentrum der Europäischen Kommission seinen Verhaltenskodex für energiesmarte Geräte um Photovoltaik-Wechselrichter, Batterien und EV-Heimladegeräte und richtet damit Smart-Home-Energie-Dashboards an Assets hinter dem Zähler aus, nicht nur an Geräten. Daneben speisen Investitionen in die Lieferkette rund um Leistungselektronik die Energie-Roadmaps für Smart Homes, darunter der Beginn der Musterproduktion von Siliziumkarbid-Halbleitern durch Bosch in seiner Anlage in Roseville, Kalifornien, im Juli 2026, unterstützt durch die Förderung des US-Handelsministeriums im Rahmen des CHIPS Act, was die Verfügbarkeit von Komponenten mit Anwendungsfällen der Wohnraumelektrifizierung (Speicherung, Wechselrichter und Ladesteuerungen) verknüpft.

Aktuelle Branchenentwicklungen im Smart-Homes-Markt

- Juli 2026: Schneider Electric kündigte die Übernahme der industriellen KI-Plattform Cognite für 3,1 Milliarden USD an, mit Plänen zur Integration in die AVEVA-Plattform. Die Übernahme stärkt die Software- und Datenebene von Schneider Electric, die auf Energieoptimierung und vernetzte Gebäude-Workflows angewendet werden kann, und verstärkt den Wandel hin zu analysegetriebenem Energiemanagement in Wohnhäusern und Gebäuden.

- März 2025: ABB schloss die Übernahme des Wiring-Accessories-Geschäfts von Siemens in China ab und erweiterte damit seinen Zugang zum lokalen Vertrieb in 230 Städten sowie sein Portfolio um Verkabelungs- und Smart-Home-bezogene Produkte. Der Deal vertieft die Vertriebsreichweite von ABB in einer wachstumsstarken Smart-Home-Region und verbessert die Fähigkeit, Hardware für Wohnraumelektrifizierung und Automatisierung zu bündeln.

- September 2024: Schneider Electric brachte Schneider Home in den Vereinigten Staaten als integriertes Heimenergiemanagementsystem auf den Markt, das Hardware- und Softwarekomponenten für die Haushaltsenergiesteuerung umfasst. Dies erweiterte die Position von Schneider Electric im Bereich des Energiemanagements für Wohngebäude und verknüpft Smart-Home-Steuerungen mit Speicher-, Solar- und EV-Ladeorientierten Elektrifizierungs-Upgrades für Wohnhäuser.

Smart-Homes-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik ist der Smart-Homes-Markt der Wert vernetzter Geräte sowie ermöglichender Software und Dienste, die innerhalb von Wohngebäuden eingesetzt werden, um Heimfunktionen über eine digitale Schnittstelle zu überwachen, zu automatisieren und fernzusteuern.

Ausschlüsse des Anwendungsbereichs: Wir schließen die Gebäudeautomation im gewerblichen Bereich, eigenständige Smart Meter, die über Versorgungsunternehmen ausgeschrieben werden, und reine Kosten für professionelle Installationsarbeiten aus.

Übersicht der Segmentierung

-

Nach Komponenten

-

Unterhaltungselektronik

- Intelligenter Lautsprecher

- Intelligentes Heimkino

- Intelligenter Luftreiniger

- Sonstige Unterhaltungselektronik

-

Zugangskontrolle, Sicherheit und Schutz

- Intelligenter Alarm

- Intelligente Schlösser

- Intelligente Sensoren

- Rauch-/Gefahrendetektoren

- Intelligente Kameras und Überwachung

- Garagentoröffner und übrige Zugangskontrolle, Sicherheit und Schutz

-

Beleuchtung

- Intelligente Beleuchtung

- Intelligente Lampen und Leuchten

- Umgebungsbeleuchtung

- Sonstige Beleuchtungsprodukte

-

Energiemanagement

- Beleuchtungsenergiesteuerungen

- Zentrale Steuerungssysteme

- HLK-Energiesteuerungen

-

Intelligente HLK-/Klimasteuerung

- Ventilatoren

- Heizkörper

- Thermostate

- Klimaanlagen

-

Steuergeräte/Hubs

- Heimwerker-Hubs und -Panels

- Professionelle Hubs und Panels

-

Intelligente Gesundheitsversorgung für Smart Homes

- Medizinische Alarmsysteme

- Intelligente Glukosemonitore

- Intelligente Herzmonitore

-

Intelligente Küche

- Intelligente Kühlschränke

- Intelligentes Kochgeschirr und Kochfelder

- Intelligente Geschirrspüler

- Intelligente Backöfen

- Sonstige intelligente Küchenprodukte

-

Unterhaltungselektronik

-

Nach Wohnungstyp

- Einfamilienhaus

- Mehrfamilienhaus

-

Nach Installationstyp

- Neubau

- Nachrüstung

-

Nach Vertriebskanal

- Online

- Offline

-

Nach Konnektivitätstechnologie

- WLAN

- Zigbee und Z-Wave

- Bluetooth/BLE

- Thread

- Powerline und PLC

- Übrige Konnektivitätstechnologien

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des Nachfragepools und der Kategorien, die typischerweise in ein Smart Home einfließen, und wird dann auf die ausschließlich wohnwirtschaftliche Nutzung eingegrenzt. Öffentliche und offizielle Quellen werden verwendet, um das Modell zu verankern, wie nationale Statistikämter für Haushaltszahlen und Baubeginne, Zoll- und Handelsstatistiken für Elektronikströme, Telekommunikationsregulierungsbehörden für Breitbandabdeckung und Energiebehörden für Verbrauchsmuster in Wohngebäuden.

Wir prüfen zudem Produkt- und Normungsdokumentation (zum Beispiel Interoperabilitätsstandards), Fachzeitschriften mit Peer-Review zur Verbreitung vernetzter Wohnungen sowie Verbandsveröffentlichungen, die Trends der Unterhaltungselektronik verfolgen. Diese Eingaben werden mit Unternehmensberichten, Transkripten von Telefonkonferenzen zu Geschäftsergebnissen, Investorenpräsentationen und vertrauenswürdiger Berichterstattung abgeglichen, um Preisentwicklungen, Funktionsbündelung und regionale Einführungszeitpunkte zu verstehen. In Fällen, in denen öffentliche Daten spärlich sind, werden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten und Informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie die Verfolgung von Import- und Exportdaten auf Sendungsebene unterstützen, um die Richtung der aus den Sekundärdaten abgeleiteten Erkenntnisse zu validieren. Die hier aufgeführten Quellen sind lediglich beispielhaft, und es werden viele weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um zu bestätigen, was tatsächlich als Smart-Home-Umsatz gezählt wird und was außerhalb des Anwendungsbereichs bleibt, insbesondere wenn Geräte mit Apps, Hubs oder wiederkehrenden Diensten gebündelt sind. Wir sprachen mit einer Mischung aus Geräteanbietern, Plattform- und Softwareteilnehmern, Vertriebspartnern und Branchenexperten in den wichtigsten Regionen. Diese Eingaben halfen, Annahmen wie Haushalts-Durchdringungsraten, typische Aktualisierungszyklen und durchschnittliche Verkaufspreisspannen (ASP) zu verfeinern, um das Kaufverhalten besser widerzuspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 42% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 34% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 52% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt sowohl nach Top-down- als auch nach Bottom-up-Logik, sodass die Zahlen realistisch bleiben, selbst wenn sich eine einzelne Eingabe ändert. Auf der Top-down-Seite wird der Nachfragepool nach Region anhand von Haushaltszahlen, Breitbanddurchdringung und der Einführung vernetzter Heimkategorien rekonstruiert und dann anhand von Stückzahlen und ASP-Bandbreiten auf Kategorieebene in einen Wert umgesetzt.

Um das Modell marktspezifisch zu halten, werden einige Eingaben sorgfältig verfolgt, darunter die Durchdringung von Smart-Home-Geräten je Haushalt, Ersatz- und Aktualisierungszyklen, Verschiebungen im Mix zwischen Sicherheit, Komfort und Beleuchtung, Energiemanagement, Unterhaltung und intelligenten Haushaltsgeräten sowie der sich verändernde Anteil wiederkehrender Abonnements, die an Geräte gebunden sind. Der Zeitpunkt der Währungsumrechnung wird konsistent gehandhabt, da der Markt global ist und lokale Preisänderungen nicht gleichmäßig über die Regionen erfolgen.

Zur Bestätigung werden selektive Bottom-up-Näherungen anhand von Stichproben der Umsatzangaben von Lieferanten, Kanalprüfungen zur Kategoriepreisgestaltung und Volumenindikatoren aus Handelsströmen, soweit relevant, durchgeführt, und Lücken werden durch konservative Interpolation geschlossen, wenn eine Kategorie oder ein Land keine klaren Aufteilungen offenlegt. Die Prognose erfolgt hauptsächlich durch Szenarioanalysen, die Einführungs- und ASP-Trajektorien mit Experteneinschätzungen zu den Bedingungen der Verbraucherausgaben, dem Ausbau der Konnektivität und dem Fortschritt der Standardisierung verknüpfen, gefolgt von einer abschließenden Plausibilitätsprüfung anhand des historischen Wachstumspfads.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen getestet, sodass ungewöhnliche Ausschläge oder Rückgänge vor der Freigabe erklärt werden. Wir vergleichen das Modell mit unabhängigen Signalen wie Indikatoren für die Haushaltsübernahme, Versand- oder Handelsrichtung und offengelegten Umsatztrends, und Abweichungen werden dann auf die Annahmeebene zurückgeführt.

Eine zweite Analystenprüfung wird durchgeführt, um Anwendungsbereichsgrenzen, die Logik der Einheitsökonomie und Währungsumrechnungen zu überprüfen, wonach Nachfassgespräche ausgelöst werden, falls eine Schlüsseleingabe noch unstimmig wirkt. Die Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie größere Preisverschiebungen oder regulatorische Änderungen können zu Zwischenupdates führen. Vor der Auslieferung wird der letzte Durchgang abgeschlossen, sodass die endgültigen Zahlen die aktuellsten zu diesem Zeitpunkt verfügbaren Daten widerspiegeln.

Vergleich der Marktgröße des globalen Smart-Homes-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Smart Homes können sich unterscheiden, selbst wenn das Thema gleich klingt, da jeder Publisher eigene Entscheidungen darüber trifft, was gezählt wird und wann Annahmen aktualisiert werden. Unterschiede ergeben sich in der Regel aus den Grenzen des Anwendungsbereichs, der Preislogik für Geräte gegenüber Abonnements und der Art, wie Wechselkurse für eine globale Zusammenfassung angewendet werden.

Ein häufiger Treiber für Abweichungen in diesem Markt ist der Aktualisierungszyklus für ASPs und der Zeitpunkt der Währungsumrechnung, wenn lokale Preise in USD umgerechnet werden, was die Gesamtsummen in volatilen Phasen erheblich verändern kann. Diese Prüfungen werden bei der neuesten Modellaktualisierung von Mordor Intelligence besonders betont.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 140,42 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 147,52 Mrd. USD (2025) | Verwendet häufig eine breitere Einbeziehung von Smart-Home-Lösungen und kann aggressivere Annahmen zur Einführung und zum Bündelwert anwenden, was die Gesamtsumme für 2025 im Vergleich zu einer rein wohnwirtschaftlichen Betrachtung von Gerät plus ermöglichenden Diensten erhöhen kann. |

| Forschungsverlag B | 151,50 Mrd. USD (2025) | Kann angrenzende Dienstleistungen in den Bereichen Sicherheit, Gesundheitswesen und Unterhaltung auf eine Weise einbeziehen, die nicht konsistent mit installierten Gerätebasen verknüpft ist, und kann sich auf sich langsamer verändernde Preisbänder stützen, die die jüngsten ASP-Rückgänge in einigen Kategorien nicht widerspiegeln. |

Insgesamt lässt sich die Spanne größtenteils dadurch erklären, wie angrenzende Dienstleistungen gezählt werden und wie schnell Preis- und Währungseingaben aktualisiert werden. Indem der Anwendungsbereich auf den Wohnbereich beschränkt bleibt und wichtige ASP-Bandbreiten sowie der Zeitpunkt der Umrechnung durch wiederholte Prüfungen erneut validiert werden, bleibt die endgültige Zahl auf klare Nachfrageindikatoren und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Smart-Homes-Markt im Jahr 2026?

Der Markt erreichte 2026 einen Wert von 164,13 Milliarden USD und soll bis 2031 auf 311,22 Milliarden USD mehr als verdoppelt werden.

Welches Komponentensegment soll am schnellsten wachsen?

Intelligente Sicherheitskameras sollen bis 2031 einen CAGR von 18,32 % verzeichnen, da KI-Erkennungsfunktionen passive Videoaufzeichnung in interaktive Sicherheit umwandeln.

Wie viel Prozent der Marktgröße für Smart Homes entfielen 2025 auf Online-Kanäle?

E-Commerce-Plattformen erzielten 2025 62,52 % des Umsatzes, was die starke Heimwerker-Nachfrage und Direktvertriebsstrategien widerspiegelt.

Welche Region soll das Wachstum bis 2031 anführen?

Der asiatisch-pazifische Raum ist mit einem CAGR von 17,12 % für die schnellste Expansion positioniert, angetrieben durch Urbanisierung in China und Indien sowie kostengünstige inländische Marken.

Was ist Matter und warum ist es für die Akzeptanz wichtig?

Matter ist ein markenübergreifender Interoperabilitätsstandard, der von Apple, Google, Samsung und Amazon unterstützt wird; er beseitigt proprietäre Barrieren, senkt die Entwicklungskosten und vereinfacht das Onboarding für Verbraucher, wodurch die Installationsraten beschleunigt werden.

Welche Finanzierungsanreize unterstützen intelligente Energiegeräte in den Vereinigten Staaten?

Das Inflation Reduction Act verlängert 30-prozentige Steuergutschriften bis 2032 für vernetzte Wärmepumpen, Batteriespeicher und Ladestationen für Elektrofahrzeuge, senkt die Nettoanschaffungskosten und fördert die Akzeptanz.

Seite zuletzt aktualisiert am: