ASEAN-Markt für Smart Homes – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

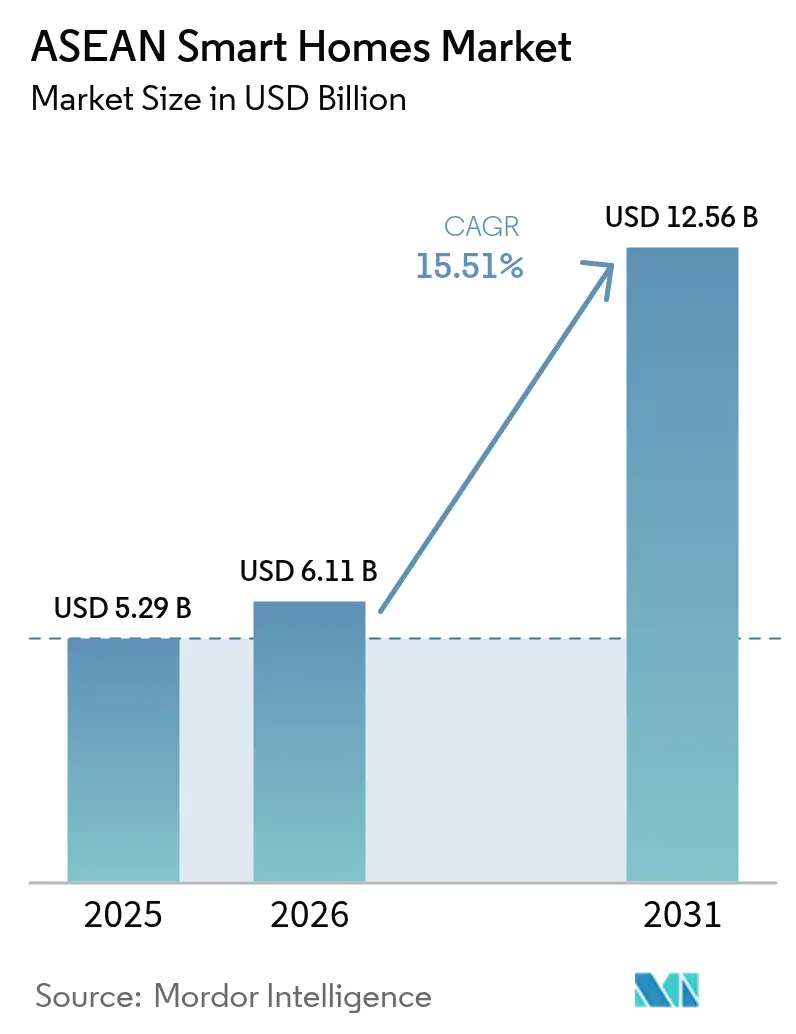

| Marktgröße im Basisjahr (2025) | 5.29 Milliarden US-Dollar |

| Marktgröße (2026) | 6.11 Milliarden US-Dollar |

| Marktgröße (2031) | 12.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.51% CAGR |

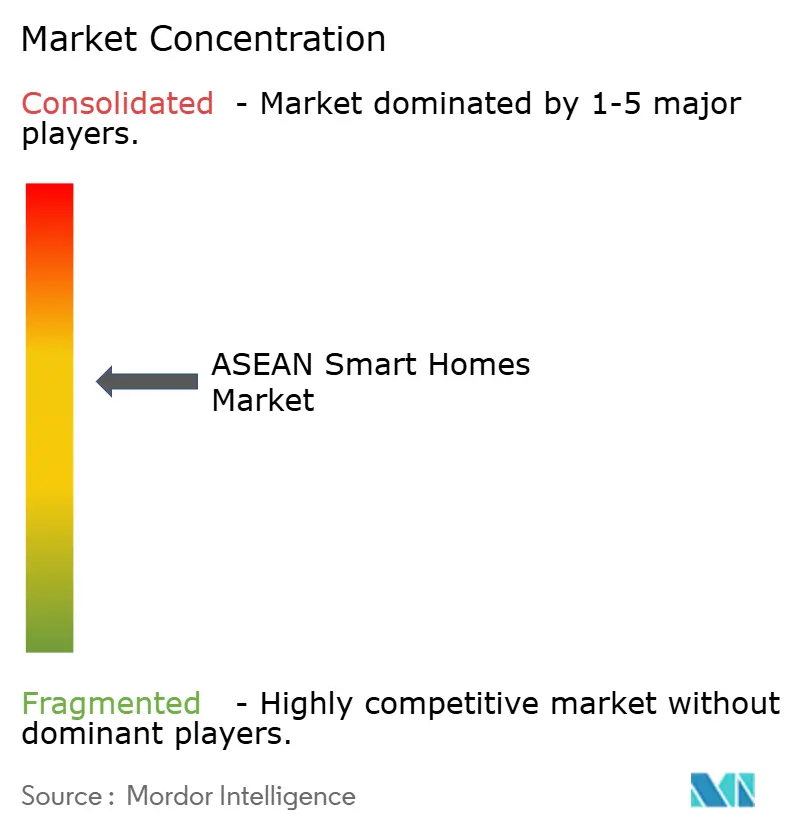

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Markt für Smart Homes – Analyse von Mordor Intelligence

Die Marktgröße des ASEAN-Marktes für Smart Homes wird voraussichtlich von USD 5,29 Milliarden im Jahr 2025 auf USD 6,11 Milliarden im Jahr 2026 wachsen und bis 2031 eine Prognose von USD 12,56 Milliarden bei einer CAGR von 15,51 % über den Zeitraum 2026–2031 erreichen. Großangelegte Cloud-Investitionen von Google, AWS und anderen Hyperscalern stärken das Rückgrat, das Geräte-Ökosysteme und datenintensive Dienste unterstützt, während staatliche Energieeffizienzanreize, der 5G-Ausbau und die protokollübergreifende Standardisierung zwischen Marken die adressierbare Basis für vernetztes Wohnen vertiefen. Infrastrukturzusagen wie Googles USD 2 Milliarden schweres Rechenzentrumsprojekt in Malaysia und die AWS-Region Thailand im Wert von USD 5 Milliarden verringern die Latenz für cloudverwaltete Geräte und erweitern die Entwickler-Toolkits. [1]Amazon Web Services, "AWS startet Infrastrukturregion in Thailand," press.aboutamazon.com Der wachsende Fokus der Verbraucher auf Sicherheit, Komfort und Energieeinsparungen, kombiniert mit Telekommunikations-gebündelten Angeboten und dem Rollout von Matter-fähiger Hardware, positioniert den ASEAN-Markt für Smart Homes für eine breite Akzeptanz über alle Einkommensklassen und Wohnungstypen hinweg. Interoperabilitätsgewinne reduzieren die Anbieterabhängigkeit, während aggressiver Preiswettbewerb von regionalen Marken die Margen komprimiert, aber die Verbraucherauswahl erweitert.

Wichtigste Erkenntnisse des Berichts

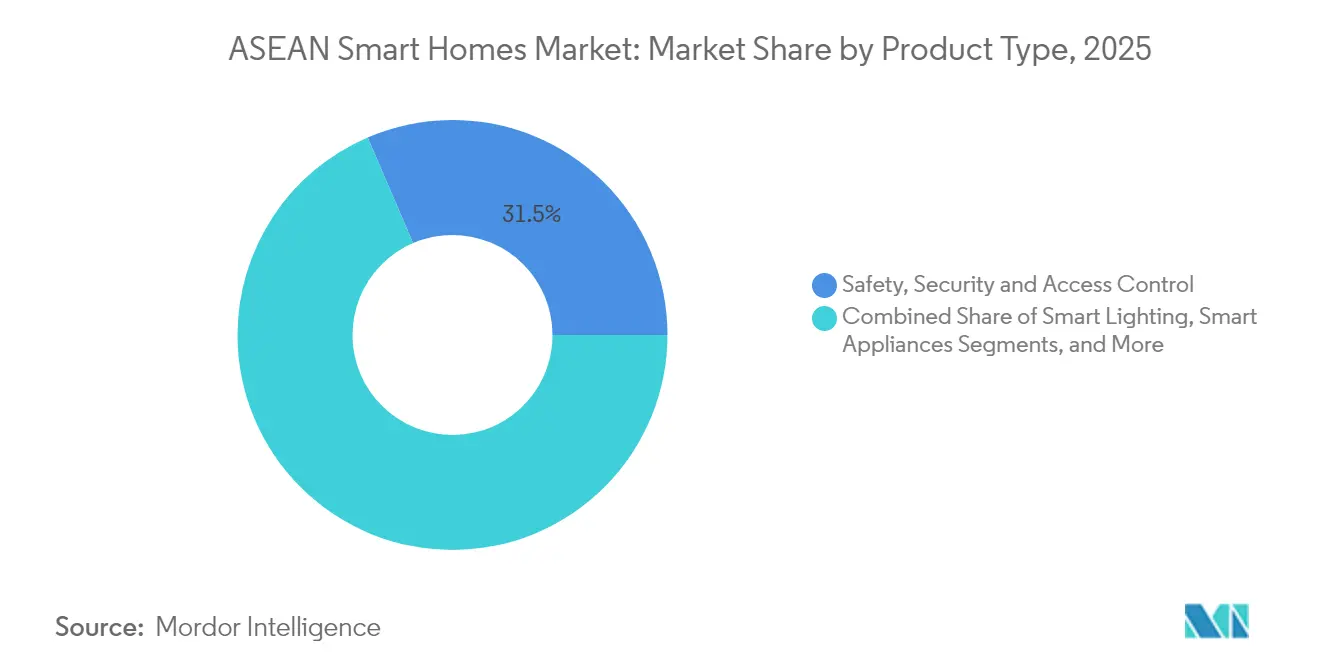

- Nach Produktkategorie führten Sicherheits-, Schutz- und Zugangskontrollgeräte mit einem Umsatzanteil von 31,45 % im Jahr 2025; HLK- und Energiemanagementgeräte werden voraussichtlich bis 2031 mit einer CAGR von 16,78 % wachsen.

- Nach Kommunikationsprotokoll hielt Wi-Fi im Jahr 2025 einen Anteil von 38,55 % am ASEAN-Markt für Smart Homes, während Thread- und Matter-Protokolle bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen werden.

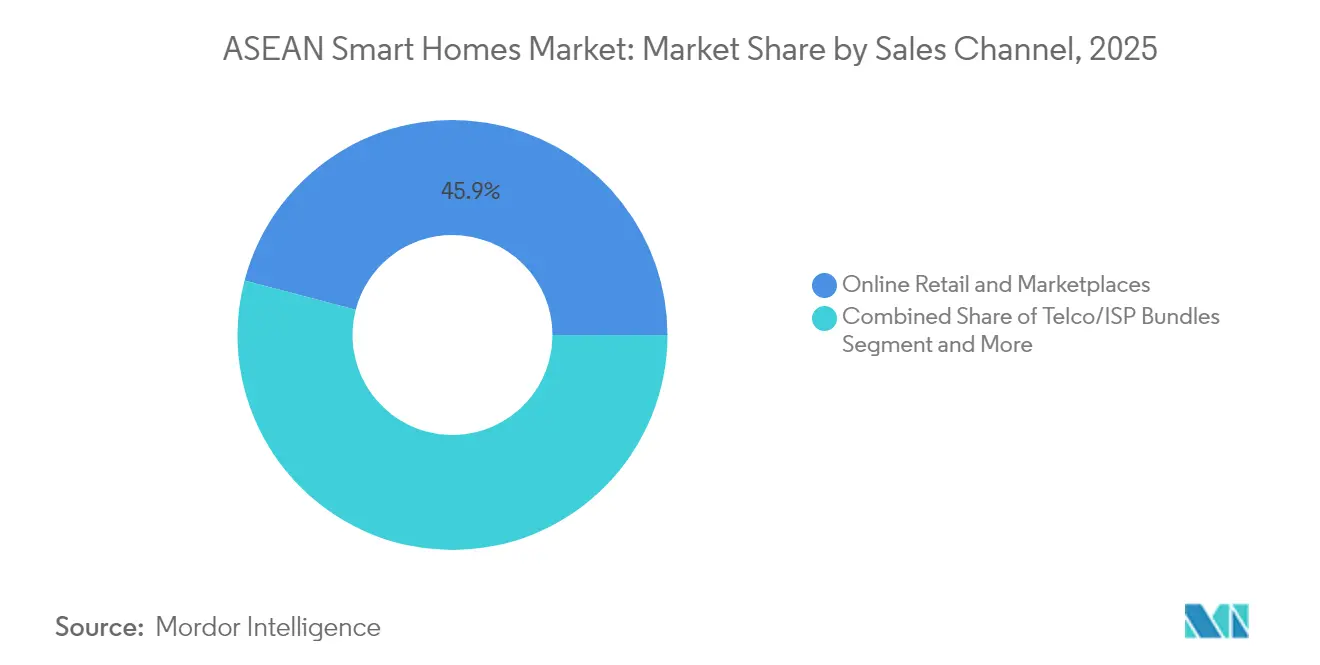

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 45,92 % der Marktgröße des ASEAN-Marktes für Smart Homes auf Online-Einzelhandel und Marktplätze; Telko/ISP-Bundles wachsen bis 2031 mit einer CAGR von 16,90 %.

- Nach Installationstyp hielten Nachrüstinstallationen im Jahr 2025 einen Anteil von 59,35 % an der Marktgröße des ASEAN-Marktes für Smart Homes, und neubauintegrierte Lösungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,02 % wachsen.

- Nach Land beanspruchte Indonesien im Jahr 2025 einen Anteil von 30,55 % am ASEAN-Markt für Smart Homes, während Vietnam bis 2031 voraussichtlich mit einer CAGR von 16,30 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Markt für Smart Homes – Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Energieeffizienzanreize | +3.2% | Singapur, Thailand, Malaysia mit Ausstrahlungseffekten auf Indonesien | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen der städtischen Mittelschicht | +4.1% | Indonesien, Vietnam, Philippinen mit moderaten Gewinnen in Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Rasante Zunahme der Smartphone- und Breitbandpenetration | +2.8% | Vietnam, Philippinen, Indonesien mit etablierter Präsenz in Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Matter-Protokoll ermöglicht markenübergreifendes IoT | +2.3% | Global mit früher Einführung in Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Schutzbedenken in dicht besiedelten Städten | +1.9% | Singapur, Malaysia, städtische Zentren in Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Telko-gebündelte IoT-Abonnementmodelle | +1.7% | Indonesien, Thailand, Malaysia mit aufkeimender Präsenz in Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Energieeffizienzanreize

Singapurs Programm für klimafreundliche Haushalte gewährt jedem HDB-Haushalt SGD 400 Gutscheine für energieeffiziente Geräte und setzt damit einen einflussreichen Maßstab, den die Nachbarmärkte genau beobachten. [2]Nationales Umweltamt, "300 SGD Klimagutscheine für alle HDB-Haushalte," nea.gov.sg Thailands Gebäudeenergievorschriften und Malaysias Nationale Halbleiterstrategie bieten ähnliche regulatorische Impulse, die die Nachfrage nach vernetzten HLK- und Energiemanagementgeräten steigern. Energieversorger in mehreren Ländern haben begonnen, Zeitvariable Tarife zu erproben, und belohnen Haushalte, die mit intelligenten Thermostaten und Laststeuerungen ausgestattet sind. Die Integration von Heimenergiemanagement-Systemen in Singapurs Punggol-Northshore-Siedlungen zeigt, wie eingebettete Infrastruktur die Amortisationszeiten verkürzt und das Nutzervertrauen stärkt. Gemeinsam versetzen diese Maßnahmen intelligente Energiegeräte vom Status eines Komfortprodukts zu einer Standardspezifikation und verbessern den mittelfristigen Ausblick für den ASEAN-Markt für Smart Homes.

Steigendes verfügbares Einkommen der städtischen Mittelschicht

ASEANs wachsende städtische Mittelschicht treibt einen Wandel von einfachen Haushaltsgeräten hin zu funktionsreichen, vernetzten Produkten an. Vietnams Ausgaben für Haushaltsgeräte sind auf dem Weg, bis 2025 USD 13 Milliarden zu erreichen, mit einem jährlichen Wachstum von über 10 %. Indonesische Bauträger positionieren Smart Homes heute als Standard statt als Premiumprodukt und stärken damit die Verbraucherwahrnehmung, dass vernetztes Wohnen Teil moderner Wohnungen ist. Regionale Unternehmen wie das vietnamesische Unternehmen Lumi, das eine 6.000 m² große IoT-Fabrik betreibt und 70.000 Kunden bedient, zeigen, wie lokalisiertes Design, Sprachunterstützung und klimagerechte Hardware verteidigungsfähige Nischen gegenüber multinationalen Marken schaffen. Das steigende verfügbare Einkommen erschließt damit Multi-Geräte-Käufe und Abonnement-Upgrades und erhöht den Customer Lifetime Value für Anbieter.

Rasante Zunahme der Smartphone- und Breitbandpenetration

Sinkende Mobilfunktarife und aggressive Glasfaserausbaumaßnahmen verschaffen ASEAN eines der weltweit höchsten Verhältnisse von Smartphone-Nutzung zu PC-Besitz, was Smartphones zum de-facto-Steuerungszentrum für Smart Homes macht. Thailands IoT-Markt wird bis 2030 voraussichtlich USD 2,19 Milliarden erreichen, da die 5G-Abdeckung latenzarme Anwendungen fördert. Vietnams IKT-Sektor wuchs 2024 um 14 % auf USD 10,2 Milliarden und überträgt Bandbreitenverbesserungen in adressierbare Nachfrage nach vernetzten Geräten. Telkomsels IndiHome-Bundle kombiniert Breitband mit Einsteiger-Smart-Home-Kits und multipliziert die Gerätedurchdringungsraten, während Erstkäufer mit der Einstiegsautomatisierung vertraut gemacht werden. Da die Konnektivität auch in mittelgroßen Städten zunimmt, verlagert sich die Gerätesteuerung nahtlos von dedizierten Hubs zu Smartphones und verringert die Einstiegshürde.

Matter-Protokoll ermöglicht markenübergreifendes IoT

Matters Versprechen der Interoperabilität gewinnt greifbar an Fahrt: Googles und MediaTeks Filogic-MT7903-Chipsatz integriert natives Thread zur Vereinfachung des Hersteller-Onboardings. LG ermöglicht seinen Nutzern bereits die Steuerung von 600 Millionen Geräten über Google Home und veranschaulicht damit vollständige Ganzhauserlebnisse über markeneigene Silos hinaus. Tuyas über 200 Matter-Zertifizierungen und Apple-Wallet-fähige Smart Locks zeigen, wie das Protokoll kleineren Herstellern ermöglicht, beim Nutzererlebnis statt bei proprietären Ökosystemen zu konkurrieren. Klarere Standards fördern das Kaufvertrauen und erweitern den ASEAN-Markt für Smart Homes, da Verbraucher die Angst vor Obsoleszenz überwinden.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten für Geräte und Installation | -2.8% | Vietnam, Philippinen, Indonesien mit moderaten Auswirkungen in Thailand | Kurzfristig (≤ 2 Jahre) |

| Ökosystemfragmentierung und Legacy-Protokoll-Abhängigkeit | -1.9% | Global mit starken Auswirkungen in Märkten mit unterschiedlichen Geräte-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für Datenlokalisierung | -1.2% | Indonesien, Vietnam mit aufkommenden Anforderungen in Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Begrenzte Basis zertifizierter Installateure außerhalb von Tier-1-Städten | -1.5% | Indonesien, Philippinen, Vietnam mit moderaten Auswirkungen in Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für Geräte und Installation

Komponenteninflation und Zolldruck haben die Stücklistenkosten gerade in dem Moment erhöht, in dem preissensible ASEAN-Verbraucher diskretionäre Upgrades abwägen. Hersteller, die ihre Produktion nach Malaysia und Vietnam verlagern, um Zollbelastungen zu reduzieren, entstehen kurzfristige Investitionsausgaben, die die Endverbraucherpreise anheben und die Einführung im Einstiegssegment verlangsamen können. Staatliche Subventionen für Großeinkäufe gleichen den Preisschock teilweise aus, dennoch beginnen viele Haushalte immer noch mit einzelnen Geräten statt mit vollständigen Installationen. Anbieter reagieren mit abgespeckten Produktvarianten, aber diese reduzierten Funktionen verwässern manchmal das nahtlose Erlebnis, das das Fundament wiederkehrender Umsatzmodelle bildet, und dämpfen die kurzfristige Akzeptanz.

Ökosystemfragmentierung und Legacy-Protokoll-Abhängigkeit

Frühanwender, die in Zigbee-only- oder proprietäre Ökosysteme investiert haben, stehen vor kostspieligen Übergängen zu Matter-fähigen Produkten. Die Thread-1.4-Spezifikation wird die Interoperabilität zwischen mehreren Grenzroutern erleichtern, aber ein vollständiger Rollout ist vor 2026 unwahrscheinlich, was einige Käufer veranlasst, Einkäufe aufzuschieben, bis sich das Ökosystem stabilisiert. Hersteller müssen die Firmware-Unterstützung für Legacy-Flotten mit Forschungs- und Entwicklungsausgaben für Multi-Protokoll-Chipsätze in Einklang bringen, was Entwicklungsbudgets streckt und Produktfahrpläne verkompliziert. Die daraus resultierende Unsicherheit dämpft den Schwung des ASEAN-Marktes für Smart Homes während des Protokollübergangsfensters geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherheitsdominanz trifft auf Energieinnovation

Sicherheits-, Schutz- und Zugangskontrollgeräte machten im Jahr 2025 31,45 % des ASEAN-Marktes für Smart Homes aus, was den dichten städtischen Wohnraum und den wachsenden Fokus der Verbraucher auf persönliche Sicherheit widerspiegelt. Das Segment verzeichnet eine starke Nachrüstnachfrage, da Türschlösser, Kameras und Sensoren ohne bauliche Veränderungen installiert werden können. HLK- und Energiemanagementgeräte verzeichnen den stärksten Impuls und wachsen mit einer CAGR von 16,78 %, da Energieversorger variable Tarife einführen und Regierungen Geräterabatte an Energieeffizienzklassen knüpfen. Smart Lighting bleibt eine etablierte Einstiegskategorie; Philips Hues KI-gestützte Angebote veranschaulichen die wachsende Konvergenz zwischen Ambiance, Sicherheit und Automatisierung. Unterhaltungshubs stehen unter Substitutionsdruck durch Smartphone-basierte Steuerpanels, aber Mehrraum-Setups bevorzugen immer noch dedizierte Brücken für latenzempfindliches Streaming. Aufkommende Nischen wie intelligente Wasserventile und Leckagedetektoren adressieren die Resilienz in wasserknappen Märkten.

Philips Hues generativer KI-Assistent ist ein Beispiel dafür, wie Legacy-Beleuchtungsmarken sich in die ganzheitliche Haussicherheit ausweiten, während Tuyas KI-fähige Haustier-Gesundheits-Futterautomaten die Kategorievermischung hervorheben, die den ASEAN-Markt für Smart Homes lebendig hält. Die Wettbewerbsintensität variiert: Ausgereifte Geräte wie Bewegungssensoren werden zur Massenware, aber KI-fähige Kameras und energieoptimierendes HLK-Zubehör halten Premium-Preisgestaltungen aufrecht. Da das Nutzervertrauen in Cloud-Analysen steigt, erzielen Anbieter, die Software-Dashboards mit Hardware bündeln, eine höhere Kundenbindung und wiederkehrende Serviceumsätze.

Nach Kommunikationsprotokoll: Wi-Fi-Führung steht vor Thread-Herausforderung

Wi-Fi bildet im Jahr 2025 die Grundlage für 38,55 % der vernetzten Geräte und profitiert von der allgegenwärtigen Router-Präsenz und dem unkomplizierten Nutzer-Onboarding. Der Stromverbrauch und überlastete 2,4-GHz-Frequenzbänder öffnen jedoch Raum für Threads energieeffizientes Mesh, das mit einer CAGR von 16,55 % wächst. Zigbee behauptet sich in kostenempfindlichen Multi-Sensor-Installationen, insbesondere im Bereich Beleuchtung. Bluetooth Low Energy treibt proximationsbasierte Funktionen wie Türentriegelungen an, verwaltet aber selten ganze Häuser. Proprietäre Sub-GHz-Protokolle bleiben bei weitreichenden Sicherheitsperipheriegeräten bestehen, verlieren jedoch Marktanteile, da Multi-Protokoll-Chipsätze zum Standard werden. Googles und MediaTeks Thread-nativer Chipsatz signalisiert die Ausrichtung des Silizium-Ökosystems auf standardisierte Stacks, die den Entwicklungsaufwand reduzieren und die herstellerübergreifende Interoperabilität verbessern. Silicon Labs' Unterstützung für native Matter-über-Thread-Smart-Locks bestätigt weiter die Tauglichkeit des Protokolls für Hochsicherheitsanwendungen. Da die Chipsatzpreise sinken, integrieren ASEAN-Hersteller Dual-Band-Wi-Fi/Thread-Funkmodule, die den Endnutzern zukunftssichere Flexibilität bieten.

Nach Vertriebskanal: Online-Einzelhandel trifft auf Telko-Innovation

Online-Marktplätze hielten im Jahr 2025 einen Anteil von 45,92 % am Umsatz, da Verbraucher vor dem Kauf Preisvergleichstools und Nutzerbewertungen nutzen. Telko/ISP-Bundles verzeichnen jedoch mit einer CAGR von 16,90 % das stärkste Wachstum und wandeln Konnektivitätskunden in wiederkehrende Smart-Home-Abonnenten um. Netzbetreiber bündeln Router, Cloud-Speicher und Starter-Kits und senken die anfänglichen Hardwarekosten durch Ratenzahlung. Stationäre Elektronikfachgeschäfte behalten bei Premium-Produktpräsentationen die Oberhand, wo erlebnisorientierte Vorführungen hochpreisige Sicherheits- oder HLK-Verkäufe abschließen. Wertschöpfende Systemintegratoren florieren in Luxuswohnanlagen und bieten maßgeschneiderte Designs und Wartungsverträge an. Grabs Entscheidung für die AWS-Cloud-Infrastruktur deutet darauf hin, dass Super-Apps bald Heimautomatisierung neben Mobilität und Zahlungsdiensten quersell könnten, was den Omnichannel-Wettbewerb ausweitet. Die Kanalentwicklung verknüpft damit Hardware-, Konnektivitäts- und Serviceschichten und erweitert das Spielbuch des ASEAN-Marktes für Smart Homes.

Nach Installationstyp: Nachrüstrealität trifft auf Neubau-Vision

Nachrüstinstallationen dominieren mit einem Anteil von 59,35 % im Jahr 2025 aufgrund des erheblichen Bestands an vorhandenem Wohnraum in Indonesien, auf den Philippinen und in Vietnam. DIY-freundliche Sensoren, intelligente Leuchtmittel und steckerfertige Energiemonitore bieten risikoarme Einstiegsmöglichkeiten. Neubauintegrierte Lösungen wachsen mit einer CAGR von 17,02 %, da Bauträger erkennen, dass Smart-Funktionen Immobilien differenzieren und Vorverkäufe beschleunigen. Indonesiens Bauprogramm für 3 Millionen Wohnungen baut Leerrohre und verkabelte Grundstrukturen ein, damit Smart Hubs kostengünstig während der Fertigstellung hinzugefügt werden können. Singapurs Punggol-Northshore-Siedlungen integrieren von Anfang an intelligente Schalter und Energie-Dashboards und demonstrieren damit lebenslange Kosteneinsparungen, die sowohl Finanzierungspartner als auch Endkäufer überzeugen. Sinkende Kosten für drahtlose Relaiskomponenten ermöglichen es Nachrüstungen, viele Vorteile einer Verkabelung nachzubilden, aber Neubauten erzielen weiterhin höhere Durchschnittsverkaufspreise, da gebündelte Ökosysteme eine upgrade-freie Betriebsumgebung bieten.

Geografische Analyse

Indonesien führt den ASEAN-Markt für Smart Homes mit einem Anteil von 30,55 % im Jahr 2025 an, angetrieben von einer Bevölkerung von 270 Millionen und dem aggressiven Wohnungsbauprogramm der Regierung. Die katarische Investition von USD 2,5 Milliarden in erschwinglichen Wohnungsbau erweitert Greenfield-Möglichkeiten, bei denen intelligente Verkabelung bereits während des Baus eingebettet werden kann. Die lokale Produktion von Sensoren und Hubs in den Produktionskorridoren Jakartas senkt die Logistikkosten und puffert Zollschocks, was die Wettbewerbsfähigkeit der Preise verbessert. Telkomsels IndiHome-Bundles verlagern den Fokus von Konnektivitäts-ARPU auf Gerätedurchdringungsraten und beschleunigen die Marktdurchdringung.

Vietnam, obwohl kleiner, liefert mit 16,30 % die höchste CAGR, wobei der Smart-Home-Markt voraussichtlich von USD 440,2 Millionen im Jahr 2026 auf USD 804,8 Millionen bis 2030 steigen wird. Inländische Marktführer wie Lumi passen ihre Produkte an feuchte subtropische Klimabedingungen und lokale Sprach-Apps an und gewinnen so Kundentreue. Starkes IKT-Wachstum und ein Anstieg der E-Commerce-Umsätze für Elektronik um 24 %, selbst während Anbieter konsolidieren, signalisieren einen anhaltenden digitalen Appetit. Staatliche 5G-Versuche in Hanoi und Ho-Chi-Minh-Stadt werden Latenzbedenken für cloudgesteuerte Geräte weiter ausräumen.

Thailand und Malaysia profitieren von Cloud-Regionsstarts durch AWS und Google, die die Latenz reduzieren und KI-intensive Edge-Anwendungen unterstützen. Die USD 5 Milliarden schwere AWS-Thailand-Region wird voraussichtlich jährlich 11.000 Arbeitsplätze schaffen und USD 10 Milliarden in das BIP einspeisen. Malaysias doppelte Google-Investitionen positionieren Kuala Lumpur als regionalen Datenhub-Magneten. Singapur, bereits führend bei der Pro-Kopf-Einführung, treibt die Nachhaltigkeit mit SGD 400 Geräterabatten voran, die Upgrades statt Erstkäufe fördern. Die Philippinen, obwohl bei Festbreitband hinterher, profitieren von Mobile-First-Gerätesteuerung und wachsender kaufkraftgesteuerter Überweisungsausgaben, was auf ein Volumenspotenzial hindeutet, sobald die Glasfaserpenetration zunimmt.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der ASEAN-Markt für Smart Homes bleibt mäßig fragmentiert, doch die Ökosystemkonvergenz konsolidiert den Marktanteil stetig bei Plattformführern. Amazon, Google, Samsung und Xiaomi nutzen Cloud-, Sprach- und Geräte-Ökosysteme, um Nutzer zu binden. Xiaomi überschritt im 4. Quartal 2024 im Bereich IoT und Haushaltsgeräte CNY 100 Milliarden Umsatz, indem Premium-Produkte zu Massenmarktpreisen angeboten wurden – ein Ansatz, der in preissensiblen ASEAN-Segmenten Anklang findet. Samsung verbündet sich mit Aqara, um Sensoren in SmartThings zu integrieren und damit die Lücke zwischen Legacy- und Matter-Welten zu überbrücken und Migrationshürden zu verringern.

Regionale Spezialisten florieren, indem sie für Sprache, Klima und Kundendienst lokalisieren. Vietnams Lumi setzt auf inländische Montage und ein Händlernetzwerk mit 150 Partnern, um eine schnelle Installation und Wartung sicherzustellen. Thailands AiTAN zielt auf Gewerbeimmobilien mit 10.000-Geräte-Installationen durch eine Tuya-Partnerschaft ab, die White-Label-Flexibilität bietet. Kanalinnovationen prägen auch den Wettbewerb: ISPs nutzen bestehende Abrechnungsbeziehungen, während E-Commerce-Riesen die Sichtbarkeit von Eigenmarkengeräten durch algorithmische Werbeaktionen steigern.

Die Diversifizierung der Lieferkette bleibt ein bewegliches Ziel; Komponentenhersteller verlagern Kapazitäten von China nach ASEAN, kämpfen aber mit Hochlaufzeiten, die die Einstandskosten in der Übergangsphase erhöhen. Unternehmen, die lokale Montagesubventionen in Vietnam oder Malaysia sichern, gewinnen Zollvorteile und schnellere Lieferfenster. Strategische Schritte wie Googles Thread-Chipsatz-Kooperation mit MediaTek und Philips Hues KI-Sicherheitsstart zeigen, wie Forschungs- und Entwicklungsallianzen die Fahrplanausführung beschleunigen und Funktionsgräben schaffen. Anbieter, die einheitliche Dashboards für Beleuchtung, HLK und Sicherheit anbieten, erzielen einen höheren Customer Lifetime Value, lenkt den Markt in Richtung Ökosystem-Bindung und erhöht Wettbewerbsbarrieren.

ASEAN-Marktführer für Smart Homes

Amazon.com Inc. (Ring/Echo)

Google LLC (Nest)

Samsung Electronics Co. Ltd (SmartThings)

Xiaomi Corp. (Aqara)

Signify N.V. (Philips Hue)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Google und MediaTek stellten den Filogic-MT7903-Chipsatz mit nativem Thread-Support vor, der eine energieeffiziente Multi-Protokoll-Konnektivität ermöglicht.

- Januar 2025: AWS eröffnete nach einem Investitionsvolumen von USD 5 Milliarden seine Asien-Pazifik-Region (Thailand) und ermöglicht damit latenzarme Cloud-Dienste für lokale IoT-Workloads.

- Januar 2025: Tuya Smart veröffentlichte ein Matter-kompatibles Türschloss, das Apple-Wallet-Hausschlüssel und Handvenenerkennung unterstützt.

- Januar 2025: Philips Hue stellte KI-gestützte Beleuchtungs- und Rauchmelder-Erkennungsfunktionen vor, um sein Sicherheitsangebot zu vertiefen.

- Dezember 2024: Grab wählte AWS als bevorzugten Cloud-Anbieter, um Mobilitäts-, Liefer- und Finanztechnologiedienste in acht ASEAN-Ländern zu skalieren.

- Oktober 2024: Google begann mit dem Bau eines USD 2 Milliarden schweren Rechenzentrums in Selangor, Malaysia, mit einem prognostizierten wirtschaftlichen Einfluss von USD 3,2 Milliarden.

Berichtsumfang des ASEAN-Marktes für Smart Homes

Smart Homes automatisieren ihre Infrastruktur, Beleuchtung, Sicherheit, Heizung, Lüftung, Klimaanlage und Energiemanagement. In einem Smart Home können Geräte über das Internet von überall auf der Welt über ein Mobil- oder Netzwerkgerät ferngesteuert werden. Diese Häuser verbinden Geräte über das Internet und ermöglichen es Nutzern, Funktionen wie Sicherheitszugang, Temperatur, Beleuchtung und Heimkino zu verwalten. Durch den Einsatz von Technologie verbessern Smart Homes die Gebäudeeffizienz, Nachhaltigkeit, Sicherheit und Kostenwirksamkeit. Diese Lösungen integrieren sich in das breitere IoT- und vernetztes Sensor-Ökosystem.

Smart-Home-Technologie verbessert die Gebäudeeffizienz, Nachhaltigkeit, Sicherheit und Kostenwirksamkeit. Diese Lösungen integrieren sich in ein breiteres Ökosystem aus IoT und vernetzten Sensoren. Diese Studie befasst sich eingehend mit dem Smart-Home-Markt, mit Fokus auf fünf wichtige ASEAN-Länder: Malaysia, Thailand, Vietnam, Singapur und Indonesien, und kategorisiert sie weiter nach Produkttyp.

Die Studie umfasst verschiedene Produkttypen, darunter Beleuchtungslösungen, Energiemanagementsysteme, Sicherheitssysteme, Konnektivitätserweiterungen, Heimunterhaltungssysteme und intelligente Haushaltsgeräte.

| Smart Lighting |

| HLK- und Energiemanagementgeräte |

| Sicherheits-, Schutz- und Zugangskontrollgeräte |

| Intelligente Haushaltsgeräte |

| Unterhaltungs- und Konnektivitätshubs |

| Wasser- und Versorgungsmanagementgeräte |

| Wi-Fi |

| Zigbee |

| Bluetooth/BLE |

| Z-Wave |

| Thread und Matter |

| Proprietäre Protokolle/Sonstige |

| Online-Einzelhandel und Marktplätze |

| Telko/ISP-Bundles |

| Heimwerker- und Elektronikfachgeschäfte |

| Wertschöpfende Systemintegratoren |

| Nachrüstung |

| Neubauintegration |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Singapur |

| Philippinen |

| Sonstige |

| Nach Produkttyp | Smart Lighting |

| HLK- und Energiemanagementgeräte | |

| Sicherheits-, Schutz- und Zugangskontrollgeräte | |

| Intelligente Haushaltsgeräte | |

| Unterhaltungs- und Konnektivitätshubs | |

| Wasser- und Versorgungsmanagementgeräte | |

| Nach Kommunikationsprotokoll | Wi-Fi |

| Zigbee | |

| Bluetooth/BLE | |

| Z-Wave | |

| Thread und Matter | |

| Proprietäre Protokolle/Sonstige | |

| Nach Vertriebskanal | Online-Einzelhandel und Marktplätze |

| Telko/ISP-Bundles | |

| Heimwerker- und Elektronikfachgeschäfte | |

| Wertschöpfende Systemintegratoren | |

| Nach Installationstyp | Nachrüstung |

| Neubauintegration | |

| Nach Land | Indonesien |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Singapur | |

| Philippinen | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des ASEAN-Marktes für Smart Homes?

Der ASEAN-Markt für Smart Homes beläuft sich im Jahr 2026 auf USD 6,11 Milliarden und wird voraussichtlich bis 2031 USD 12,56 Milliarden erreichen.

Welche Produktkategorie führt den Markt aktuell an?

Sicherheits-, Schutz- und Zugangskontrollgeräte dominieren mit einem Umsatzanteil von 31,45 %, angetrieben durch Sicherheitsbedenken in städtischen Gebieten.

Warum gewinnen Telko-Bundles an Bedeutung?

Telko/ISP-Bundles verteilen Hardwarekosten auf monatliche Rechnungen und nutzen bestehende Kundenbeziehungen, was bis 2031 zu einer CAGR von 16,90 % führt.

Wie bedeutsam ist die Thread- und Matter-Einführung in ASEAN?

Thread- und Matter-fähige Geräte wachsen mit einer CAGR von 16,55 %, da Chipsatzanbieter wie MediaTek nativen Support integrieren und damit Interoperabilitätshürden abbauen.

Welches Land wächst am schnellsten?

Vietnam ist der am schnellsten wachsende Markt mit einer CAGR von 16,30 %, dank Urbanisierung, steigender Einkommen und lokaler Markeninnovation.

Welche wesentliche Barriere schränkt die Einführung noch ein?

Hohe Anfangskosten für Geräte und Installation bleiben das größte Hindernis und subtrahieren schätzungsweise 2,8 Prozentpunkte von der prognostizierten CAGR, bis die Hardwarepreise weiter sinken.

Seite zuletzt aktualisiert am: