Marktgröße und Marktanteil des europäischen Smart-Home-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 23.14 Milliarden US-Dollar |

| Marktgröße (2026) | 24.44 Milliarden US-Dollar |

| Marktgröße (2031) | 32.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

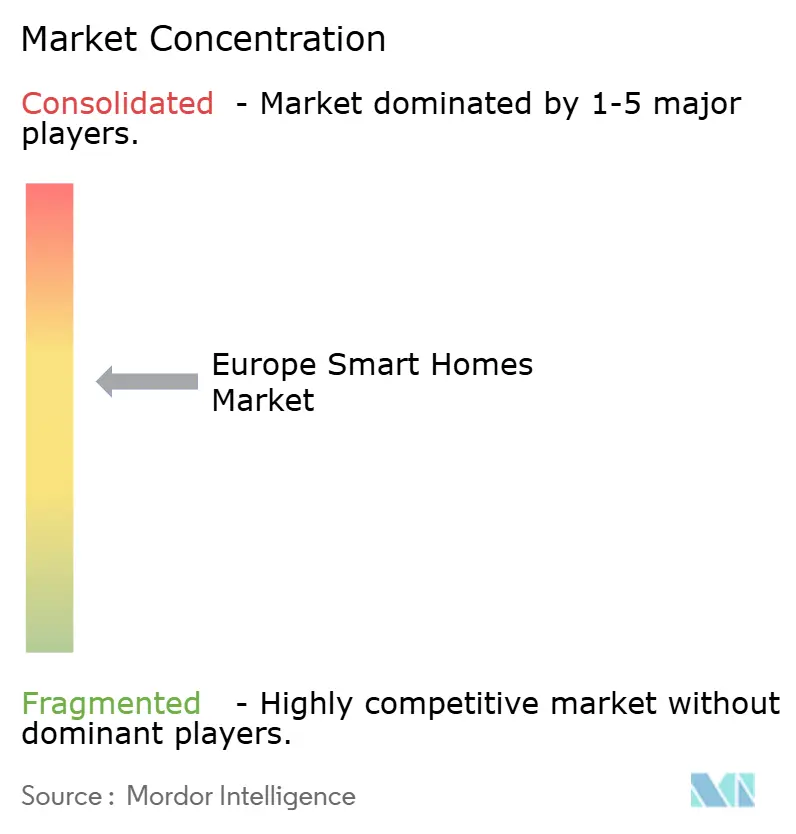

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Smart-Home-Markts von Mordor Intelligence

Die Marktgröße des europäischen Smart-Home-Markts wird voraussichtlich von 23,14 Milliarden USD im Jahr 2025 und 24,44 Milliarden USD im Jahr 2026 auf 32,12 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,62 % zwischen 2026 und 2031 entspricht. Vorgeschriebene emissionsfreie Bauvorschriften, subventionsgebundene Wärmepumpeneinführungen und dynamische Stromtarife positionieren vernetzte Geräte als regulatorische Notwendigkeiten statt als optionale Gadgets. Netzbetreiber in den nordischen Ländern und den Niederlanden stellen nun Tarif-APIs bereit, die automatisierte Lastverschiebung belohnen, was die Einführung von bedarfsgesteuerten Thermostaten und intelligenten Ladegeräten beschleunigt. Gleichzeitig lenken das Auslaufen von Halogenlampen und steigende Schadenshöhen bei Einbrüchen Haushalte in Richtung vernetzter Beleuchtungs- und Sicherheitspakete. Der Wettbewerb unter Anbietern bleibt intensiv, da Gebäudeautomatisierungsunternehmen ihre Installationskanäle verteidigen, während Direktvertriebsspezialisten Do-it-yourself-Upgrades gewinnen. Compliance-getriebene Nachfrage, ein reifender Matter-Standard und sinkende Komponentenpreise stützen gemeinsam den mittelfristigen Schwung des europäischen Smart-Home-Markts.

Wichtigste Erkenntnisse des Berichts

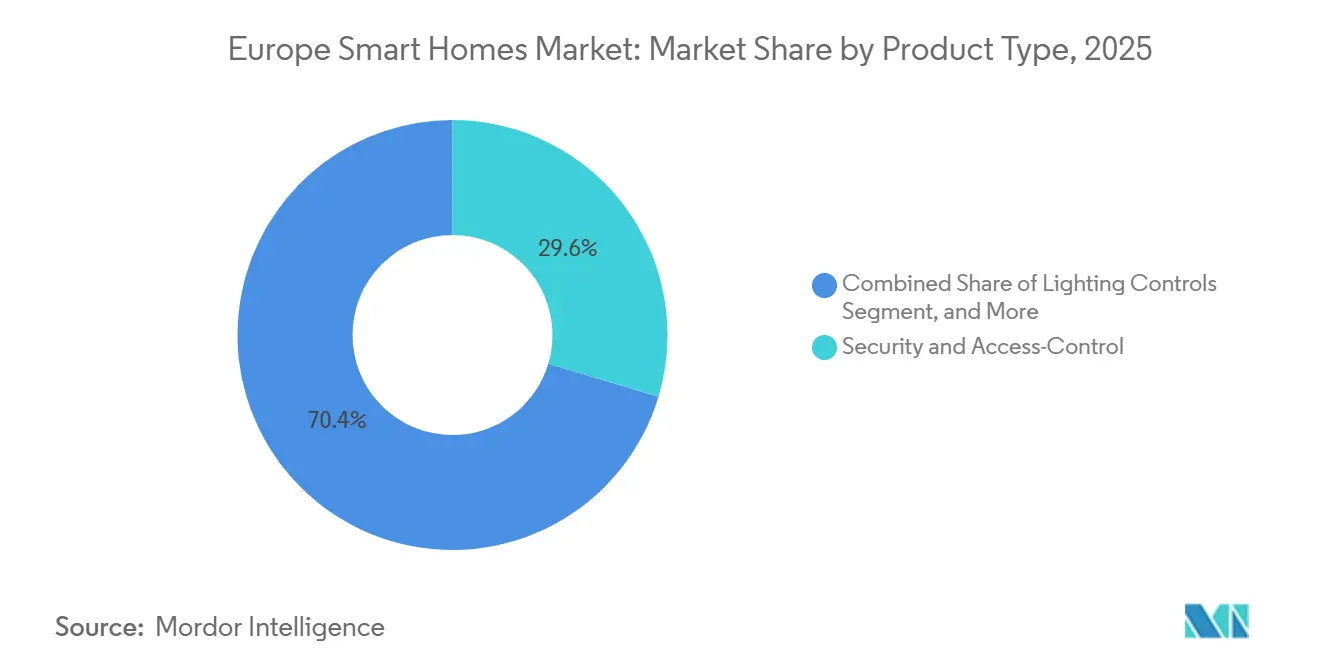

- Nach Produkttyp hielt Sicherheit und Zugangskontrolle im Jahr 2025 einen Anteil von 29,63 % am europäischen Smart-Home-Markt. HLK und Klimasteuerung wird voraussichtlich bis 2031 mit einer CAGR von 6,73 % wachsen.

- Nach Installationstyp entfielen im Jahr 2025 63,41 % der Marktgröße des europäischen Smart-Home-Markts auf Nachrüstprojekte. In Neubauten integrierte Systeme sollen von 2026 bis 2031 mit einer CAGR von 5,94 % wachsen.

- Nach Vertriebskanal führte Einzel- und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 57,86 %. Der Fachhandels- und Installationskanal soll bis 2031 mit einer CAGR von 5,21 % wachsen.

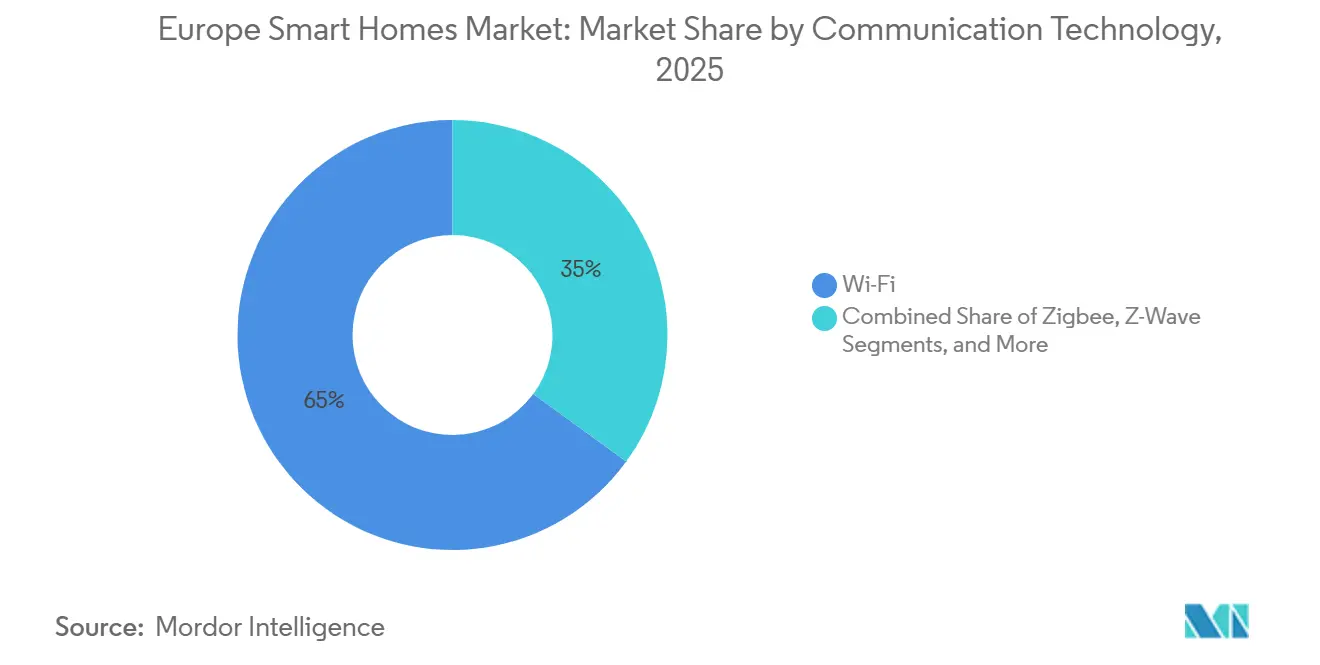

- Nach Kommunikationstechnologie dominierte Wi-Fi im Jahr 2025 mit einem Anteil von 64,98 %. Thread-Geräte sollen bis 2031 die schnellste CAGR von 6,63 % verzeichnen.

- Nach Anwendung entfielen im Jahr 2025 34,16 % der Marktgröße des europäischen Smart-Home-Markts auf Sicherheit und Schutz. Gesundheit und betreutes Wohnen soll bis 2031 mit einer CAGR von 6,42 % wachsen.

- Nach Geografie entfielen auf Deutschland 26 % des Umsatzes im Jahr 2025, während Norwegen mit einer CAGR von 6 % im Zeitraum 2026–2031 das am schnellsten wachsende Land sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Smart-Home-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-weite Vorschriften zur Gesamtenergieeffizienz von Wohngebäuden | +1.8% | Global (EU-27, Vereinigtes Königreich, Norwegen, Schweiz) | Mittelfristig (2–4 Jahre) |

| Anstieg von Sicherheits- und Beleuchtungsupgrades bei bestehenden Hauseigentümern | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für integrierte, sprachgesteuerte Ökosysteme | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Subventionen für intelligente Haushaltsgeräte im Rahmen nationaler Elektrifizierungsprogramme | +0.7% | Deutschland, Frankreich, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Wachstum nachrüstbarer modularer Bausätze für historische Wohngebäude | +0.5% | Italien, Spanien, Frankreich (historische Stadtteile) | Langfristig (≥ 4 Jahre) |

| Durch dynamische Tarife getriebene Nachfrage nach Heimenergiemanagement-Plattformen | +0.5% | Spanien, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-weite Vorschriften zur Gesamtenergieeffizienz von Wohngebäuden

Die überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden verpflichtet jeden Mitgliedstaat, bis 2026 emissionsfreie Standards umzusetzen, und zwingt Bauträger und Hauseigentümer, Automatisierung für Heizung, Beleuchtung und Lüftung in die Projektplanung einzubeziehen. Das deutsche Gesetzesentwurf schreibt nach Januar 2026 intelligente Thermostate für alle neuen Heizsysteme vor, während Frankreich verbindliche Beleuchtungssteuerungen auf große Mehrfamilienhäuser ausweitet und damit den adressierbaren europäischen Smart-Home-Markt effektiv vergrößert. Anbieter mit End-to-End-Plattformen profitieren, da Compliance-Bewertungen nun die „Automatisierungsbereitschaft” bewerten und Käufer zu integrierten Ökosystemen statt zu Einzelzweckgeräten drängen.[1]Internationale Energieagentur, "Energieeffizienz 2025," iea.org

Anstieg von Sicherheits- und Beleuchtungsupgrades bei bestehenden Hauseigentümern

Versicherer in Deutschland, Frankreich und dem Vereinigten Königreich bieten Prämienrabatte von 5–15 % für zertifizierte intelligente Sicherheitspakete an und machen Türklingeln und intelligente Schlösser zu schnell amortisierenden Investitionen.[2]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, "Prämienstrukturen für Smart-Home-Sicherheit," eiopa.europa.eu Gleichzeitig beschleunigt das EU-Halogenverbot die LED-Einführung und bietet intelligenten Leuchtmitteln einen natürlichen Einstiegspunkt. Signify berichtete, dass ein Drittel seiner Leuchten im Jahr 2025 Konnektivitätsmodule enthielt, gegenüber etwas mehr als einem Fünftel im Jahr 2023. Zusammen verstärken diese Kräfte die Nachrüstnachfrage und erhalten den europäischen Smart-Home-Markt über frühe Anwender hinaus.

Wachsende Verbraucherpräferenz für integrierte, sprachgesteuerte Ökosysteme

Die Verbreitung von Sprachassistenten erreichte 2025 41 % der europäischen Haushalte, und Matter 1.3 ermöglicht nun markenübergreifende Steuerung für 22 Gerätekategorien. Bosch beobachtete, dass über zwei Drittel seiner Verkäufe im Jahr 2025 aus Mehrgerätepaketen bestanden, die von einem Sprach-Hub verankert wurden. Große Einzelhändler reagieren mit ökosystemorientierten Zonen, die die Einrichtung vereinfachen – eine Taktik, die Konversionsraten steigert und die Markenbindung vertieft. Plattformunabhängigkeit wird für Anbieter, die den europäischen Smart-Home-Markt anstreben, schnell zur Grundvoraussetzung.

Subventionen für intelligente Haushaltsgeräte im Rahmen nationaler Elektrifizierungsprogramme

Deutschland, Frankreich und die Niederlande haben gemeinsam 2,1 Milliarden EUR (2,35 Milliarden USD) im Jahr 2025 für Rabatte auf vernetzte Wärmepumpen, Thermostate und Warmwasserbereiter bereitgestellt. Die Förderfähigkeit hängt von der Anbindung an Demand-Response-Plattformen ab, was vernetzte Funktionen effektiv von Luxusgütern zu Basisspezifikationen macht. Schneider Electric erklärte, dass 41 % seiner Wohngebäude-Energiemanagementverkäufe im Jahr 2025 mit Förderanträgen verbunden waren – mehr als doppelt so viel wie 2023. Diese Anreizarchitektur beschleunigt den europäischen Smart-Home-Markt im Prognosezeitraum erheblich.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Hardware und Installation | -0.9% | Südeuropa (Italien, Spanien, Portugal), Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Bedenken hinsichtlich Datenschutz und Cybersicherheit | -0.6% | Deutschland, Frankreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Fragmentierte Protokollstandards behindern die Interoperabilität | -0.4% | Global (EU-27, Vereinigtes Königreich, Norwegen, Schweiz) | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Smart-Home-Installateuren | -0.3% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Hardware und Installation

Umfassende Smart-Home-Pakete kosten im Durchschnitt 3.500–8.000 EUR (3.920–8.960 USD), und professionelle Arbeitskosten kommen mit 1.200–2.500 EUR (1.344–2.800 USD) hinzu. Die Amortisationszeit erstreckt sich in einigen südeuropäischen Märkten mit niedrigeren Tarifen auf über neun Jahre, was Haushalte mit mittlerem Einkommen abschreckt. Modulare Einstiegsbausätze unter 500 EUR (560 USD) senken die Einstiegshürden, verfügen jedoch häufig nicht über die für eine vollständige Heimautomatisierung erforderliche Interoperabilität, was das unmittelbare Wachstum im breiteren europäischen Smart-Home-Markt dämpft.

Anhaltende Bedenken hinsichtlich Datenschutz und Cybersicherheit

Eine Offenlegung im März 2025 zeigte, dass 18 % der intelligenten Schlösser Anmeldedaten im Klartext übertrugen, was Rückrufe von 340.000 Einheiten auslöste und das Vertrauen der Verbraucher erneut erschütterte.[3]Agentur der Europäischen Union für Cybersicherheit, "EN 303 645 Zertifizierung," enisa.europa.eu Obwohl EN 303 645 im Jahr 2025 verpflichtend wurde, bestanden ein Fünftel der geprüften Produkte die Erstzertifizierung nicht. DSGVO-Einwilligungshürden schränken datengetriebene Dienste weiter ein und verlangsamen den Übergang zu Abonnementerlösen. Diese Vertrauensdefizite belasten den europäischen Smart-Home-Markt, bis Anbieter und Regulierungsbehörden dauerhafte Sicherheitsverbesserungen nachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HLK gewinnt an Fahrt, da Energievorschriften verschärft werden

Sicherheit und Zugangskontrolle erzielte im Jahr 2025 einen Umsatz von 6,86 Milliarden USD, was 29,63 % des Marktanteils des europäischen Smart-Home-Markts entspricht, doch HLK und Klimasteuerung führt das Wachstum mit einer CAGR von 6,73 % an. Förderungsfähige Wärmepumpen, die mit intelligenten Thermostaten gekoppelt werden müssen, positionieren HLK als Kernstück der Compliance-Ausgaben. Nachrüstfreundliche kabellose Thermostate, prädiktive Kesselregler und sensorbestückte Lüftungsgeräte übertreffen nun traditionelle Einzonengeräte im Absatz. Energiemanagementgeräte profitieren von ähnlichen Rückenwinden, da sich dynamische Tarife ausbreiten, während Beleuchtungssteuerungen durch den Ausstieg aus Halogenlampen und die Matter-Zertifizierung stark zunehmen. Intelligente Haushaltsgeräte und Unterhaltungselektronik hinken hinterher, da Ersatzzyklen länger sind und der wahrgenommene Zusatznutzen gering bleibt.

Die Wettbewerbslandschaft verändert sich entsprechend. Schneider Electric und Bosch integrieren HLK, Energie und Sicherheit unter einheitlichen Dashboards und erzielen Paketprämien. Umgekehrt stehen Kameraspezialisierungen unter Margendruck, da generische Wi-Fi-Chips die Einstiegshürden senken. Anbieter, die HLK, Beleuchtung und Messtechnik zu kohärenten Paketen verbinden, werden die nächste Welle der Nachfrage im europäischen Smart-Home-Markt gewinnen.

Nach Installationstyp: Nachrüstung dominiert weiterhin, aber Neubau gewinnt an Bedeutung

Nachrüstprojekte machten 63,41 % der Ausgaben im Jahr 2025 aus, da mehr als 220 Millionen europäische Wohngebäude vor 1990 erbaut wurden. Kabellose Thread- und Zigbee-Bausätze reduzieren den Bohraufwand in historischen Gebäuden und senken die Arbeitskosten um fast ein Drittel. Dennoch treiben emissionsfreie Richtlinien und Smart-Ready-Bauvorschriften neue intelligente Gebäudesysteme mit einer zügigen CAGR von 5,94 % voran. Deutschland und die Niederlande, begünstigt durch gesunde Baupipelines, verzeichnen bereits einen Neubauanteil von über 40 %.

Professionelle Großhändler führen differenzierte Sortimente für beide Formate. Legrand und ABB richten Nachrüstsortimente an Elektriker ohne Netzwerkkenntnisse, während Bosch vorinstallierte Schienen für Bauträger verpackt. Bis 2031 wird die Nachrüstung der volumenmäßige Anker des europäischen Smart-Home-Markts bleiben, doch die Umsatzlücke wird sich verringern, da Smart-Ready-Bauweise zur kontinentalen Norm wird.

Nach Vertriebskanal: E-Commerce baut Vorsprung aus, während Installateure mit Arbeitskräftemangel kämpfen

Einzel- und E-Commerce hielt im Jahr 2025 57,86 % des Marktanteils des europäischen Smart-Home-Markts, was die Präferenz der Verbraucher für Plug-and-Play-Geräte und Lieferoptionen am nächsten Tag widerspiegelt. Amazon allein erfasste 34 % der Online-Verkäufe, unterstützt durch Ökosystem-Storefronts, die die geräteübergreifende Bündelung vereinfachen. Stationäre Handelsketten wie MediaMarkt und Fnac gestalten ihre Verkaufsflächen in ökosystemgebrandete Zonen um und kombinieren In-Store-Demonstrationen mit verlängerten Rückgabefenstern, um die wahrgenommene Komplexität zu reduzieren. Diese erlebnisorientierten Formate senken zusammen mit AR-basierten Einrichtungsanleitungen die Wissensbarriere und erweitern den Kundenstamm über frühe Anwender hinaus. Preistransparenz im Internet setzt auch die Margen unter Druck und zwingt Anbieter, sich durch Software-Updates und Cloud-Dienste statt allein durch Hardware zu differenzieren.

Der Fachhandels- und Installationskanal hielt 42,14 % des Umsatzes im Jahr 2025, wächst jedoch mit einer CAGR von 5,21 % langsamer, begrenzt durch eine Technikervakanzenquote von 22 % in Deutschland, Frankreich und dem Vereinigten Königreich. Komplexe HLK-Nachrüstungen und Mehrkamera-Sicherheitssysteme bevorzugen weiterhin zertifizierte Auftragnehmer, doch Arbeitskräftemangel verlängert Projektvorlaufzeiten und dämpft Konversionsraten. Anbieter liefern nun vorkonfektionierte Kabelbäume, selbstinbetriebnehmende Hubs und Ferndiagnosen, um die Vor-Ort-Stunden zu reduzieren und die Kostenlücke zu DIY-Angeboten zu verringern. Versorgungsunternehmen, die Demand-Response-Programme erproben, akkreditieren zunehmend Installateure, die intelligente Stromzähler, Batteriespeicher und Ladestationen für Elektrofahrzeuge unter einer Plattform integrieren können, und schaffen so eine Premiumnische. Wenn die Arbeitskräftepipelines durch Berufsausbildungsprogramme gestärkt werden, sollte die Installationskapazität wieder zunehmen, aber digitale Kanäle werden den Volumenvorsprung im europäischen Smart-Home-Markt behalten.

Nach Kommunikationstechnologie: Thread wächst unter Matter, während Wi-Fi seine Ankerrolle behält

Wi-Fi lieferte 64,98 % der Knotenlieferungen im Jahr 2025, gestützt durch allgegenwärtige Heimrouter und die Bandbreitenanforderungen von Videokameras. Sein hoher Durchsatz unterstützt Firmware-Updates und Edge-Analytics und hält Anbieter von Sicherheitskameras und intelligenten Displays dem Protokoll treu. Dennoch schränken Überlastungen im 2,4-GHz-Band und Stromverbrauchsnachteile die Eignung für Sensoren mit geringem Betriebszyklus ein. Dual-Band-Chipsätze, die zwischen 2,4 GHz und 5 GHz wechseln, mildern Interferenzen, erhöhen aber die Stücklistenkosten und belasten Einstiegspreispunkte.

Thread verzeichnet bis 2031 die schnellste CAGR von 6,63 %, da Matter es als Standard-Energiespar-Mesh benennt, die Sensorbatterielebensdauer auf fünf Jahre verlängert und selbstheilende Netzwerke ermöglicht. Signifys Firmware-Upgrades, die ältere Zigbee-Leuchtmittel auf Dual-Stack-Betrieb umstellen, veranschaulichen einen Migrationspfad, der installierte Basen schützt und gleichzeitig Multi-Ökosystem-Kompatibilität freischaltet. Z-Wave stabilisiert sich bei einem Anteil von 8,7 % in Türschloss- und Alarmnischen, wo die Sub-GHz-Durchdringung wichtig ist, während Bluetooth Low Energy durch die Nutzung von Smartphones als Hubs im Bereich der näherungsbasierten Zugangskontrolle an Bedeutung gewinnt. Proprietäre Funkstandards ziehen sich zurück, da Einzelhändler auf Matter-Logos bestehen, um Kundendienstanrufe zu reduzieren. Die Protokollwahl konvergiert daher auf eine Wi-Fi-plus-Thread-Dualität, und Anbieter, die Kombi-Funkmodule in großem Maßstab liefern können, werden de-facto-Standards für den europäischen Smart-Home-Markt setzen.

Nach Anwendung: Gesundheit und betreutes Wohnen wächst, während Sicherheit die Spitzenposition hält

Sicherheit und Schutz trug im Jahr 2025 34,16 % des Umsatzes bei, unterstützt durch Versicherungsprämienrabatte von bis zu 15 % für zertifizierte Systeme und sinkende Kamerapreise. Vernetzte Türklingeln, Schlösser und Perimetersensoren bleiben Erstkauf-Favoriten, da die Vorteile leicht zu erklären und zu quantifizieren sind. Partnerschaften zwischen Versicherern und Geräteherstellern beschleunigen die Einführung weiter, indem Überwachungsgebühren in Policenverlängerungen eingebettet und Servicerenten für Anbieter geschaffen werden. Mit zunehmender Verbreitung dieser Pakete verlagert sich die Funktionsdifferenzierung hin zu KI-gesteuerter Anomalieerkennung, die Fehlalarme reduziert und Überwachungskosten senkt.

Gesundheit und betreutes Wohnen wächst mit einer CAGR von 6,42 % am schnellsten unter allen Anwendungsfällen, da nationale Versicherer in Deutschland und Frankreich Sturzsensoren und Medikamentenerinnerungen erstatten. Europas alternde Bevölkerung – 24 % werden bis 2030 65 Jahre oder älter sein – treibt die Nachfrage nach Technologien an, die ein selbstständiges Leben im Alter ermöglichen und den Druck auf Pflegeeinrichtungen verringern. Anbieter integrieren Umgebungsbewegungsdaten mit von Wearables erfassten Vitalwerten, um ganzheitliche Wellness-Dashboards zu erstellen und die Grenzen zwischen medizinischen und Verbrauchergeräten zu verwischen. Energie- und Versorgungsmanagement folgt dicht dahinter, angetrieben durch dynamische Tarife, die automatisierte Lastverschiebung belohnen, während Komfortbeleuchtung vom Ausstieg aus Halogenlampen profitiert. Zusammen diversifizieren diese Verschiebungen die Ausgaben über mehrere Bedürfnisse hinweg und sichern die compliance-getriebene Wachstumstrajektorie des europäischen Smart-Home-Markts.

Geografische Analyse

Nord- und Westeuropa machen etwa drei Viertel der aktuellen Ausgaben aus, verankert durch Deutschlands Umsatz von 6,02 Milliarden USD und dem Vereinigten Königreichs Anteil von 4,48 Milliarden USD. Diese Länder kombinieren strenge Bauvorschriften, breite Breitbandverfügbarkeit und ausgereifte Einzelhandelskanäle und positionieren sich als Startrampen für neue Geräteklassen. Norwegen, Dänemark und Schweden weisen zwar ein geringeres absolutes Volumen auf, haben aber die höchsten Gerätequoten pro Haushalt, da Echtzeitstromtarife und die Durchdringung von Elektrofahrzeugen die Vorteile der Energieautomatisierung verstärken.

Südeuropa hinkt bei der Kaufkraft hinterher, holt aber durch EU-Aufbau- und Resilienzfazilitätszuschüsse auf, die umfassende Sanierungen finanzieren. Spanien hat bereits 38 % der Haushalte an dynamische Tarife angeschlossen, was die Einführung intelligenter HLK-Systeme und Batteriespeicher trotz relativ niedrigerer Strompreise beschleunigt. Italien profitiert von denkmalschutzkonformen kabellosen Bausätzen, die Sanierungsreibungen reduzieren.

Osteuropa macht weniger als 5 % der Gesamtausgaben aus, stellt aber eine mittelfristige Expansionsgrenze dar. Steigende verfügbare Einkommen und laufende Einführungen intelligenter Stromzähler legen den Grundstein für vernetzte Haushaltsgeräte, insbesondere in Polen und der Tschechischen Republik. Kohäsionsfinanzierung für Wohngebäudeeffizienz-Upgrades sollte Erschwinglichkeitslücken schließen und den zugänglichen europäischen Smart-Home-Markt in der zweiten Hälfte des Prognosezeitraums vergrößern.

Wettbewerbslandschaft

Die zehn größten Anbieter hielten im Jahr 2025 fast 42 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Schneider Electric, Legrand und ABB verteidigen Installationskanäle, indem sie Konnektivität in Schaltanlagen, Leistungsschalter und HLK-Regler einbetten und dabei langjährige Auftragnehmer-Netzwerke nutzen. Signify, Bosch und Somfy erweitern ihre Reichweite durch Matter-Kompatibilität und stellen sicher, dass Leuchtmittel, Sensoren und Motoren nahtlos in heterogenen Haushalten funktionieren. Direktvertriebsinnovatoren – tado°, Nuki und Eve Systems – umwerben Do-it-yourself-Käufer mit app-zentrierter Einfachheit und Abonnement-Analytics und akzeptieren dabei bewusst niedrigere Bruttomargen für wiederkehrende Einnahmeströme.

Gesundheitsorientierte Weißräume laden zu branchenübergreifenden Allianzen ein. Netatmo kooperiert mit Versicherern für Luftqualitätsprogramme, während Bosch Altenpflegepakete mit deutschen Krankenkassen erprobt. Eigenmarkengeräte von IKEA und Lidl nutzen Matter, um benutzerdefinierte Integrationen zu umgehen, und verschärfen den Preiswettbewerb bei Beleuchtung und Steckdosen.

Auf Protokollebene gewinnen Thread-Anbieter einen Vorsprung, da Matter reift, aber Wi-Fi-Platzhirsche schützen Video-Türklingeln und Innenkameras, wo der Bandbreitenbedarf am höchsten ist. Fusionen werden wahrscheinlich zunehmen, da kleinere Marken mit Zertifizierungsaufwänden kämpfen, was den europäischen Smart-Home-Markt in den nächsten fünf Jahren zu einer engeren Spitzengruppe drängt.

Marktführer im europäischen Smart-Home-Markt

Signify N.V.

Robert Bosch GmbH (Bosch Smart Home)

Schneider Electric SE

Legrand SA

Somfy SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Schneider Electric investierte 120 Millionen EUR (134 Millionen USD), um sein Werk in Grenoble für Matter-zertifizierte Energiemanagementgeräte zu erweitern.

- Januar 2026: Nuki stellte Smart Lock Pro und Go mit integriertem Matter und Thread vor, mit dem Ziel der DSGVO-konformen lokalen Verarbeitung.

- Dezember 2025: Bosch Smart Home veröffentlichte SensorPro Thread-Sensoren mit fünfjähriger Batterielebensdauer und Unterstützung für drei Ökosysteme.

- November 2025: Nuki sammelte 45 Millionen EUR (50 Millionen USD) ein, um ein brückenfreies Matter-Intelligentschloss zu entwickeln und nach Südeuropa zu expandieren.

Berichtsumfang des europäischen Smart-Home-Markts

Der Bericht zum europäischen Smart-Home-Markt ist segmentiert nach Produkttyp (Beleuchtungssteuerung, Energiemanagementgeräte, Sicherheit und Zugangskontrolle, intelligente Unterhaltungselektronik, intelligente Haushaltsgeräte, HLK und Klimasteuerung), Installationstyp (in Neubauten integrierte Systeme, Nachrüstung und Upgrades in bestehenden Wohngebäuden), Vertriebskanal (Fachhandels- und Installationskanal, Einzel- und E-Commerce), Kommunikationstechnologie (Wi-Fi, Zigbee, Z-Wave, Bluetooth und BLE, Thread, Sonstige), Anwendung (Sicherheit und Schutz, Energie- und Versorgungsmanagement, Komfort und Beleuchtung, Unterhaltung und Lifestyle, Gesundheit und betreutes Wohnen) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Niederlande, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Beleuchtungssteuerung |

| Energiemanagementgeräte |

| Sicherheit und Zugangskontrolle |

| Intelligente Unterhaltungselektronik |

| Intelligente Haushaltsgeräte |

| HLK und Klimasteuerung |

| In Neubauten integrierte Systeme |

| Nachrüstung/Upgrades in bestehenden Wohngebäuden |

| Fachhandels-/Installationskanal |

| Einzel- und E-Commerce (Do-it-yourself) |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Bluetooth und BLE |

| Thread |

| Sonstige Kommunikationstechnologien (EnOcean, Matter, RF usw.) |

| Sicherheit und Schutz |

| Energie- und Versorgungsmanagement |

| Komfort und Beleuchtung |

| Unterhaltung und Lifestyle |

| Gesundheit und betreutes Wohnen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Produkttyp | Beleuchtungssteuerung |

| Energiemanagementgeräte | |

| Sicherheit und Zugangskontrolle | |

| Intelligente Unterhaltungselektronik | |

| Intelligente Haushaltsgeräte | |

| HLK und Klimasteuerung | |

| Nach Installationstyp | In Neubauten integrierte Systeme |

| Nachrüstung/Upgrades in bestehenden Wohngebäuden | |

| Nach Vertriebskanal | Fachhandels-/Installationskanal |

| Einzel- und E-Commerce (Do-it-yourself) | |

| Nach Kommunikationstechnologie | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Bluetooth und BLE | |

| Thread | |

| Sonstige Kommunikationstechnologien (EnOcean, Matter, RF usw.) | |

| Nach Anwendung | Sicherheit und Schutz |

| Energie- und Versorgungsmanagement | |

| Komfort und Beleuchtung | |

| Unterhaltung und Lifestyle | |

| Gesundheit und betreutes Wohnen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für vernetzte Geräte in europäischen Haushalten bis 2031 sein?

Der europäische Smart-Home-Markt wird voraussichtlich bis 2031 einen Wert von 32,12 Milliarden USD erreichen und sich von 2026 bis 2031 mit einer CAGR von 5,62 % ausweiten.

Welche Produktkategorie wächst in europäischen Haushalten am schnellsten?

HLK- und Klimasteuerungsgeräte, die durch subventionsgebundene Wärmepumpenvorschriften begünstigt werden, sollen bis 2031 eine CAGR von 6,73 % verzeichnen.

Warum entwickelt sich Norwegen schneller als andere Länder?

Echtzeitstromtarife und eine hohe Elektrofahrzeugdurchdringung fördern automatisierte Lastverschiebungslösungen und treiben eine CAGR von 6 % in Norwegen an.

Welche politischen Änderungen beeinflussen die Adoptionsraten am stärksten?

Die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden, die emissionsfreie Neubauten und umfassende Sanierungen vorschreibt, verankert Automatisierung in den Compliance-Pfaden der gesamten Region.

Wie begegnen Einzelhändler dem Mangel an Installateuren?

E-Commerce-Riesen bieten Plug-and-Play-Ökosysteme an, während stationäre Handelsketten Ökosystemzonen mit Einrichtungshilfe vor Ort schaffen und so das Wachstum des Einzel- und Online-Handels mit einer CAGR von 5,96 % aufrechterhalten.

Welche Kommunikationsprotokolle werden zukünftige Geräte dominieren?

Wi-Fi bleibt allgegenwärtig, aber Thread ist der am schnellsten wachsende Standard, da Matter ihn als bevorzugtes energiesparendes Mesh-Netzwerk benennt und damit über 400 zertifizierte Geräte im Jahr 2025 anzieht.

Seite zuletzt aktualisiert am: