Marktgröße und Marktanteil für Smart-Home-Sicherheitsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

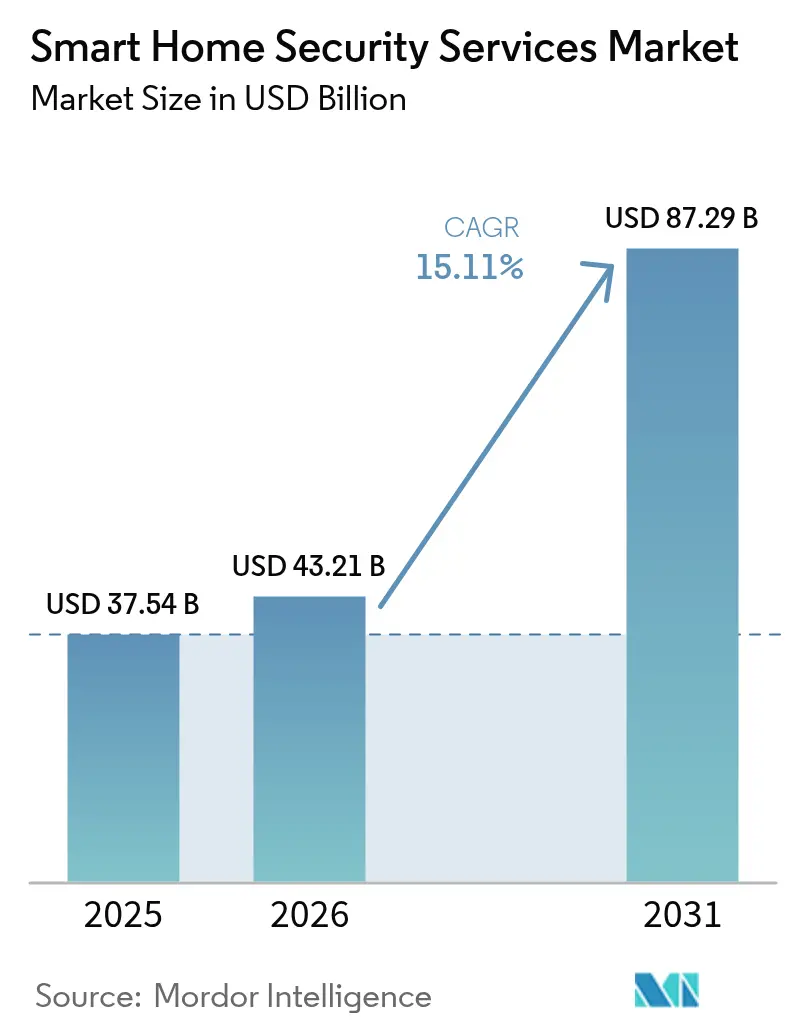

| Marktgröße (2026) | 43.21 Milliarden US-Dollar |

| Marktgröße (2031) | 87.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

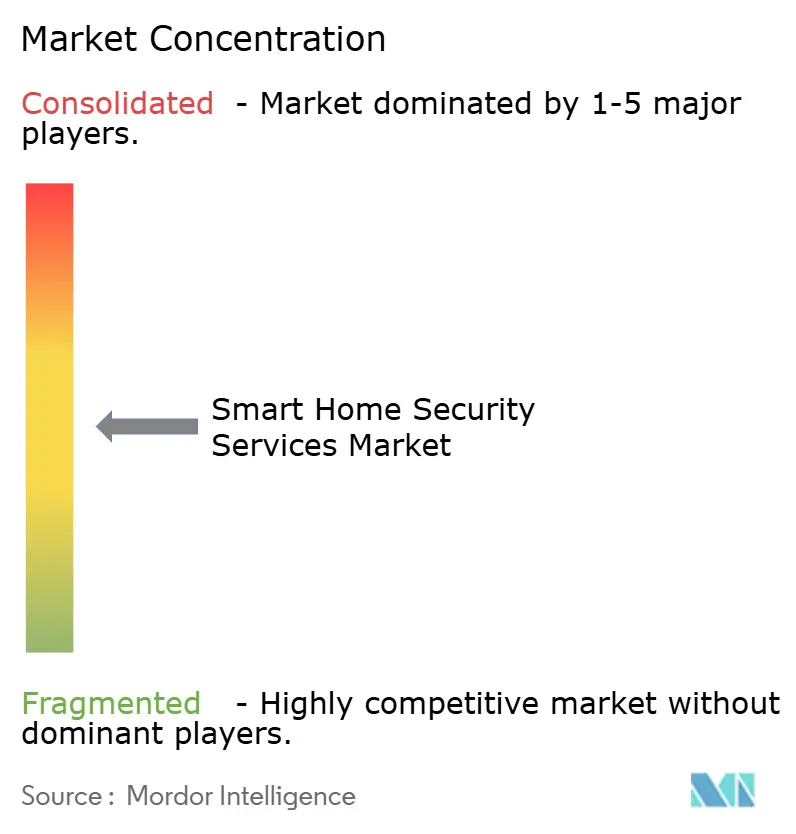

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart-Home-Sicherheitsdienste von Mordor Intelligence

Die Marktgröße für Smart-Home-Sicherheitsdienste soll von USD 37,54 Milliarden im Jahr 2025 auf USD 43,21 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 87,29 Milliarden bei einer CAGR von 15,11 % über 2026–2031 erreichen. Die Wachstumskurve spiegelt eine Kombination aus niedrigeren Sensorpreisen, KI-gestützten Analysen und weit verbreiteten Versicherungsanreizen wider, die vernetzte Schutzsysteme attraktiver machen als herkömmliche Alarmanlagen. Hausbesitzer betrachten Sicherheitsausrüstung heute sowohl als unmittelbare Sicherheitsebene als auch als finanziellen Vermögenswert, der niedrigere Prämien und höhere Wiederverkaufswerte unterstützt. Der Wettbewerbsdruck steigt, da Technologieunternehmen ihre Ökosysteme auf den Wohnungsschutz ausweiten, was traditionelle Anbieter dazu veranlasst, Partnerschaften und Innovationen zu beschleunigen. Gleichzeitig diversifizieren Komponentenlieferanten ihre Produktion außerhalb Chinas, um das Zollrisiko zu mindern und die Komponentenverfügbarkeit sicherzustellen. Insgesamt stützen diese Faktoren einen positiven Ausblick für Smart-Home-Sicherheitsdienste bis zum Ende des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führte die Videoüberwachung im Jahr 2025 mit einem Umsatzanteil von 45,70 %; die Zugangskontrolle soll bis 2031 eine CAGR von 16,34 % verzeichnen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 64,30 % des Marktanteils für Sicherheitsdienste auf Hardware, während Dienste bis 2031 mit einer CAGR von 16,05 % expandieren.

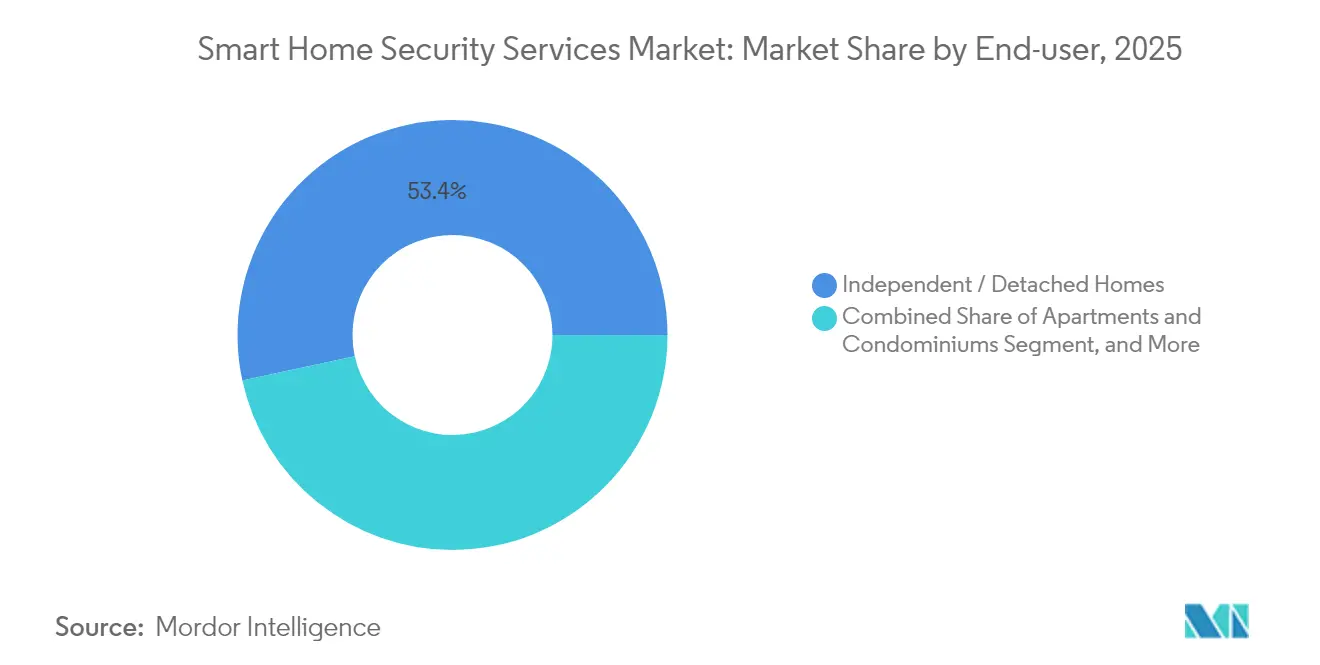

- Nach Endnutzung entfielen im Jahr 2025 53,40 % der Marktgröße für Sicherheitsdienste auf Einfamilienhäuser und freistehende Häuser, während Wohnungen und Eigentumswohnungen mit einer CAGR von 15,55 % wachsen.

- Nach Installationstyp hielt die professionelle Installation im Jahr 2025 einen Anteil von 61,10 % an der Marktgröße für Sicherheitsdienste; DIY-Lösungen verzeichnen die höchste prognostizierte CAGR von 15,84 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,60 % am Markt für Smart-Home-Sicherheitsdienste, während Asien-Pazifik mit einer CAGR von 16,38 % bis 2031 das schnellste Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Smart-Home-Sicherheitsdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Sicherheitsbedenken angesichts steigender Einbruchsraten | +2.8% | Global, stärkere Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sensor- und Konnektivitätskosten | +3.2% | Global, beschleunigte Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung versicherungsgestützter Prämienrabatte | +1.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration mit Sprachassistenten und IoT-Ökosystemen | +2.1% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Videoanalysen ermöglichen proaktive Reaktion | +2.6% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Smart-City-Programme zur Förderung der Wohnraumüberwachung | +1.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Videoanalysen ermöglichen proaktive Bedrohungsreaktion

Künstliche Intelligenz hebt den Markt für Smart-Home-Sicherheitsdienste von ereignisgesteuerten Alarmen auf eine prädiktive Verteidigung. Im Juni 2025 führte Amazons Ring Kamerawarnungen ein, die routinemäßige Lieferungen von verdächtigem Herumstehen unterscheiden, basierend auf Modellen, die mit Millionen von Clips trainiert wurden. Googles Gemini-KI verarbeitet nun Nest-Kamerastreams, um Gesichtsausdrücke und Bewegungsmuster zu bewerten, was die Genauigkeit der Erkennung echter Bedrohungen erhöht und gleichzeitig Fehlalarme reduziert. Diese Fortschritte reduzieren störende Benachrichtigungen um 67 % und ermöglichen es Systemen, sich an Haushaltsroutinen für einen personalisierten Schutz anzupassen. Frühe Anwender verknüpfen die Analyseausgabe auch mit biometrischer Zugangskontrolle und schaffen so eine nahtlose Identifikation ohne manuelle Eingabe. Dieselben Algorithmen werden zunehmend auf Prozessoren auf Geräteebene ausgeführt, was die Cloud-Bandbreite reduziert und die Privatsphäre der Nutzer stärkt.

Integration mit Sprachassistenten und IoT-Ökosystemen

Sprachsteuerung ist zu einem entscheidenden Komfortfaktor geworden, wobei Umfragen zeigen, dass 68 % der Smart-Home-Nutzer gesprochene Befehle für alltägliche Sicherheitsaufgaben bevorzugen.[1]ADT Investor Relations, "ADT Reports First Quarter 2025 Results," ADT Inc., adt.com Die Ausrichtung von ADT auf Google Nest und Amazon Alexa ermöglicht das Scharf- und Unscharfschalten sowie Statusabfragen in natürlicher Sprache. Feldtests in mehrsprachigen Haushalten bestätigen eine Befehlsgenauigkeit von 94 % und eine schnellere Reaktion, wenn Geräte im heimischen WLAN statt in Mobilfunknetzen bleiben. Der bevorstehende Matter-Standard erweitert diese Funktionen markenübergreifend und ermöglicht es Hausbesitzern, Automatisierungsszenen zu gestalten, bei denen ein Sicherheitsverstoß gleichzeitig Lichter, Heizungs-, Lüftungs- und Klimaanlagen sowie Türschlösser auslöst. Anbieter bündeln auch Umgebungssensoren, sodass ein einziges Ökosystem Luftqualität, Wasserlecks und Einbruchereignisse überwacht.

Ausweitung versicherungsgestützter Prämienrabatte für vernetzte Sicherheit

Versicherungsträger betrachten vernetzte Geräte als datenreiche Risikominderer und bieten nun Prämienreduzierungen zwischen 2 % und 20 % für qualifizierte Installationen an. Das Programm von State Farm mit ADT liefert Hardware zu niedrigen oder keinen Kosten und gewährt bis zu 6 % jährliche Einsparungen für verifizierte Nutzung. Liberty Mutual und Amica haben abgestufte Prämien eingeführt, die von der Tiefe der Geräteintegration und dem Niveau der professionellen Überwachung abhängen. Hausbesitzer haben durch solche Initiativen insgesamt mehr als USD 5 Millionen gespart, was die Akzeptanz bei preissensiblen Haushalten fördert. Die Versicherungsträger gewinnen ihrerseits granulare Schadensverhütungsdaten, die Zeichnungsmodelle verfeinern.

Staatliche Smart-City-Programme zur Förderung der Wohnraumüberwachung

Nationale und kommunale Smart-City-Agenden fördern aktiv Investitionen in die Heimsicherheit. Chinas digitale Stadtentwicklungsrichtlinien, die im Mai 2024 veröffentlicht wurden, schreiben eine integrierte Sicherheitsinfrastruktur in Neubauten vor und positionieren Wohnkameras als Datenknoten für das stadtweite Notfallmanagement.[2]Nationale Entwicklungs- und Reformkommission, "Digitaler China-Entwicklungsplan," NDRC, ndrc.gov.cn Golfprojekte wie Saudi-Arabiens Neom verbinden private Wohnungen mit umfassenderen KI-gesteuerten Überwachungsnetzen und berichten über schnellere Reaktionszeiten der öffentlichen Sicherheit. Indiens Smart-Cities-Mission verknüpft Baugenehmigungen ebenfalls mit vernetzten Sicherheitsanforderungen. Diese Maßnahmen beschleunigen die Beschaffung konformer Sicherheitsausrüstung und schaffen Subventionspools, die die Einstiegskosten für Hausbesitzer senken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte und Installation | -2.4% | Global, stärker in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unzureichende Akkulaufzeit von kabellosen Außenkameras | -1.1% | Global, Regionen mit extremem Klima | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Datenlokalisierungsvorschriften, die Cloud-Kosten erhöhen | -1.3% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte und Installation

Einstiegspakete für Einfamilienhäuser reichen von USD 500 bis USD 2.000 zuzüglich monatlicher Überwachungsgebühren, während große Nachrüstungen in Mehrfamilienhäusern für eine vollständige Gebäudeabdeckung USD 45.000 übersteigen können. Halbleitermangel und sich ändernde Zollpläne haben die Hardwareversorgung eingeschränkt und die Stückpreise für Kameras und Smart Locks erhöht. Hersteller verlagern die Montage nach Vietnam und auf die Philippinen, um Risiken zu diversifizieren, doch neue Handelszölle auf diese Länder begrenzen die sofortige Entlastung. Aktionspreise mildern den Druck in Haupteinkaufssaisons, aber eine nachhaltige Erschwinglichkeit bleibt in Entwicklungsländern ein Hindernis, was das Interesse an Gerät-als-Dienst-Verträgen weckt, die Kosten über die Zeit verteilen.

Datenschutz- und Cybersicherheitsbedenken

Smart-Home-Systeme verarbeiten kontinuierliche Videostreams, biometrische Profile und Belegungsdaten, was bei Nutzern Bedenken hinsichtlich unbefugten Zugriffs weckt. Akademische Bewertungen zeigen, dass vielen Verbrauchergeräten noch eine robuste Verschlüsselung oder gegenseitige Authentifizierung fehlt, was Hausbesitzer potenziellen Sicherheitsverletzungen aussetzt.[3]MDPI-Redaktionsausschuss, "Sicherheitsherausforderungen in IoT-fähigen Smart Homes," MDPI, mdpi.com Die DSGVO der Europäischen Union und ähnliche Gesetze anderswo verhängen hohe Strafen für unsachgemäßen Umgang mit Daten und zwingen Anbieter, lokale Speicheroptionen und transparente Einwilligungsverfahren hinzuzufügen. Verbraucher äußern auch Unsicherheit über die Verantwortungsaufteilung zwischen Cloud-Anbietern und Gerätemarken, was den Bedarf an klarer Datenschutzdokumentation und automatischen Firmware-Updates unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Videoüberwachung dominiert trotz Beschleunigung der Zugangskontrolle

Die Videoüberwachung machte im Jahr 2025 45,70 % des Marktes für Smart-Home-Sicherheitsdienste aus und verankerte die Kategorie mit vernetzten Kameras, Rekordern und Edge-Prozessoren. Kontinuierliche Preissenkungen bei 4K-Sensoren und Speicher ermöglichen es Haushalten, Mehrkamera-Layouts einzusetzen, die einst kommerziellen Standorten vorbehalten waren. In Kameras eingebettete KI-Module filtern nun lokal Fahrzeuge, Haustiere und menschliche Gesichter, was die Bandbreitennutzung reduziert und die Privatsphäre schützt. Die Marktgröße für Sicherheitsdienste im Bereich Videoüberwachung entsprach im Jahr 2025 fast USD 17,16 Milliarden und soll mit zweistelligen Zuwächsen skalieren, da sich Analyseabonnements vervielfachen.

Die Zugangskontrolle verzeichnet bis 2031 die schnellste CAGR von 16,34 % dank Fingerabdruck-, Iris- und Gesichtserkennungslösungen, die sich nahtlos mit mobilen Zugangsdaten verbinden. Patentanmeldungen führender Mobiltelefon- und Smart-Lock-Hersteller bestätigen Bemühungen, Sprach-, Gesichts- und Berührungsmerkmale in unter einer Sekunde zu kombinieren, um den Nutzererwartungen an Komfort gerecht zu werden. Integrierte Türstationen kombinieren hochauflösendes Video und biometrische Lesegeräte, sodass Authentifizierungsdaten Überwachungsstreams für einen stärkeren Ereigniskontext bereichern. Da Häuser Paketablagezonen und gemeinsame Eingänge einführen, sollten kombinierte Video-Zugangsstapel einen weiteren Anteil am Markt für Smart-Home-Sicherheitsdienste gewinnen.

Nach Komponente: Führungsposition der Hardware durch Dienstewachstum herausgefordert

Hardware behielt im Jahr 2025 einen Anteil von 64,30 % am Markt für Smart-Home-Sicherheitsdienste, angetrieben durch anhaltende Nachfrage nach Kameras, Sensoren und Steuerzentralen. Wiederkehrende Cloud-Speicher- und professionelle Überwachungsabonnements expandieren jedoch mit einer CAGR von 16,05 %, was auf eine schrittweise Verlagerung hin zu dienstezentrierten Einnahmen hindeutet. Die Marktgröße für Sicherheitsdienste im Bereich Dienste erreichte im Jahr 2025 fast USD 12,9 Milliarden und soll sich bis zum Ende des Prognosezeitraums verdoppeln. Verbraucher schätzen rund um die Uhr verfügbare Experten, die Alarme priorisieren und Ersthelfer entsenden, und sie schätzen automatische Software-Updates, die neue Analysen ohne zusätzliche Hardware freischalten.

Software-Schichten befinden sich zwischen Hardware und Diensten und integrieren KI-Inferenz-Engines und mobile Dashboards, die alle Geräte vereinen. Da die Interoperabilität unter dem Matter-Standard verbessert wird, beabsichtigen Plattformanbieter, branchenübergreifende Dienste wie Energiemanagement und Altenpflegeüberwachung als Upselling anzubieten. Anbieter, die Hardware, Software und Dienste nahtlos unter einem Abonnement verbinden, können Margen ausweiten und die Kundenbindung im Markt für Smart-Home-Sicherheitsdienste stärken.

Nach Endnutzung: Wohnungen beschleunigen sich trotz Dominanz von Einfamilienhäusern

Einfamilienhäuser und freistehende Häuser repräsentierten im Jahr 2025 53,40 % des Umsatzes, da Eigentümer frei Installateure, Marken und Überwachungsmodelle wählen können. Die meisten neuen Einfamilienhäuser in Nordamerika und Teilen Europas umfassen bereits vorverkabelte Sensor-Grundstrukturen, was die inkrementellen Aufrüstungskosten reduziert. Das Segment der Wohnungen und Eigentumswohnungen wächst jedoch bis 2031 mit einer CAGR von 15,55 %, da Entwickler Netzwerkkameras und Smart Locks während des Baus einbetten, um Immobilien zu differenzieren und die Haftung zu reduzieren. Zentralisierte Dashboards helfen Verwaltern, die Sorgfaltspflicht in Bezug auf Sicherheit nachzuweisen, während automatisierter Besucherzugang den Personalbedarf senkt.

In dicht besiedelten städtischen Märkten wie Singapur und Tokio erhalten Nachrüstungen in Mehrfamilienhäusern kommunale Anreize, wenn sie Bewohnerkamera-Feeds in Nachbarschaftskommandozentren einbinden. Echtzeit-Leckageerkennung und Aufzugsüberwachung erweitern die Sicherheit über Einbrüche hinaus und bieten Gebäudeeigentümern greifbare Kosteneinsparungen. Diese Prioritäten werden den Beitrag des Wohnungssegments zum Marktanteil für Sicherheitsdienste bis zum Ende des Jahrzehnts um mehrere Punkte erhöhen und den Diensteumsatz steigern, da Mieter zunehmend gebündelte Überwachung verlangen.

Nach Installationstyp: DIY-Wachstum stellt die Dominanz der professionellen Installation in Frage

Professionelle Teams führten im Jahr 2025 61,10 % der Installationen durch, was das Vertrauen der Verbraucher in fachkundige Verkabelung, optimale Kamerapositionierung und Garantieabdeckung widerspiegelt. Komplexe Integrationen über Beleuchtung, Heizungs-, Lüftungs- und Klimaanlagen sowie Solarsysteme rechtfertigen oft die zusätzlichen Kosten. Der DIY-Trend steigt jedoch mit einer CAGR von 15,84 %, angetrieben durch selbstklebende Sensoren, Smartphone-Anleitungen und kabellose Mesh-Konnektivität, die Bohren überflüssig macht. Einstiegsbausätze kommen vorgepaart an und ermöglichen es Mietern, Geräte mit minimalem Aufwand umzuziehen. Solche Bausätze erfassten im Jahr 2025 rund USD 4,05 Milliarden der Marktgröße für Sicherheitsdienste und erodieren weiterhin den Arbeitsaufpreis bei einfachen Layouts.

Hybridmodelle sind entstanden, bei denen Hausbesitzer die grundlegende Sensorplatzierung selbst übernehmen, aber Techniker für die Netzwerkoptimierung und erweiterte Regeln beauftragen. Einzelhändler und Energieversorger bündeln nun Sicherheitsausrüstung mit Breitbandverträgen, was die Grenzen weiter verwischt. Der Erfolg im Markt für Smart-Home-Sicherheitsdienste wird von flexiblen Lieferstufen abhängen, die den sehr unterschiedlichen Fähigkeiten und Budgets der Kunden entsprechen.

Geografische Analyse

Nordamerika wird voraussichtlich seine Führungsposition im Markt für Smart-Home-Sicherheitsdienste mit einem Anteil von 40,60 % im Jahr 2025 behaupten. Die Vereinigten Staaten dominieren die regionale Nachfrage dank ausgereifter Vertriebskanäle, gebündelter Versicherungsanreize und der Vertrautheit der Verbraucher mit sprachgesteuerter Steuerung. Kanada trägt durch Vorstadtexpansion zu einem stetigen Einheitswachstum bei, während Mexiko in oberen Mittelschicht-Vierteln, wo steigende Kriminalität Erstkäufe auslöst, rasche Zuwächse verzeichnet. Laufende Partnerschaften zwischen Sicherheitsunternehmen und Versicherern, wie die Allianz von ADT mit State Farm, die kostenlose Starterpakete anbietet, erweitern weiterhin die adressierbare Basis.

Die Region Asien-Pazifik verzeichnet das schnellste Wachstum mit einer CAGR von 16,38 % bis 2031, angetrieben durch Stadtmigration und öffentliche Investitionen in digitale Infrastruktur. China schreibt Smart-Readiness in Neubauten vor und treibt großflächige Einsätze voran, die Wohnkameras in Bezirkssicherheitswolken integrieren. Indiens Smart-Cities-Mission verknüpft Bauvorschriften mit vernetzten Sicherheitsvoraussetzungen, und lokale Hersteller liefern kosteneffiziente Bausätze, die auf regionale Strom- und Netzwerkbedingungen zugeschnitten sind. Die umfangreiche Elektroniklieferkette der Region unterstützt aggressive Preisgestaltung, während einheimische KI-Talente die Lokalisierung von Analysesoftware beschleunigen.

Europa folgt einem stetigen Akzeptanzpfad, der durch DSGVO-Konformität und Nachhaltigkeitsprioritäten geprägt ist. Deutschland, das Vereinigte Königreich und Frankreich sind Vorreiter bei Gerät-als-Dienst-Modellen, die Vorabkosten ausgleichen und Datenresidenz garantieren. Südeuropäische Länder integrieren Sicherheit mit Energiemanagementpaketen im Rahmen von Gebäudenachrüstungsanreizen. Südamerika sowie der Nahe Osten und Afrika sind heute zwar kleiner, verzeichnen aber zweistelliges Wachstum, da Telekommunikationsbetreiber Sicherheitskameras mit Glasfaser-Upgrades bündeln und Golf-Megaprojekte Wohnungsschutz in geplanten Städten einbetten. Diese aufstrebenden Märkte fügen dem globalen Markt für Smart-Home-Sicherheitsdienste Volumen und Vielfalt hinzu und erfordern gleichzeitig maßgeschneiderte Lösungen für variable Strominfrastruktur und Klimaresilienz.

Regulatorisches Umfeld

Cybersecurity-by-Design und lebenszyklusbezogenes Schwachstellenmanagement werden für IoT-Verbrauchergeräte, die in Smart-Home-Sicherheitsdiensten eingesetzt werden, zunehmend strenger geregelt. In der Europäischen Union führt die Verordnung (EU) 2024/2847 (Cyber Resilience Act, CRA) horizontale Anforderungen ein, die für Produkte mit digitalen Elementen gelten, einschließlich intelligenter Schlösser, Kameras, Alarmanlagen und ähnlicher vernetzter Geräte. Sie hebt zudem die Anforderungen durch strengere Konformitätsbewertungserwartungen für Produktklassen mit höherem Risiko an.

Umsetzungsschritte erfolgen parallel auch über Normen und nationale Leitlinien. ETSI EN 303 645 v3.1.3 bleibt eine grundlegende Referenz für Sicherheitsanforderungen von IoT-Verbrauchergeräten, während ETSI-Arbeiten (zum Beispiel EN 304 632 im Rahmen des ETSI-Arbeitsprogramms) auf harmonisierte Normen zur Unterstützung der CRA-Konformität hinarbeiten. In Deutschland veröffentlichte das BSI im Januar 2026 die TR-03173 v1.11, die Konformitätsbewertungsmethoden mit ETSI EN 303 645 und den zugehörigen ETSI-Sicherheitsarbeiten abstimmt. Die CRA-Meldepflichten für Vorfälle und aktiv ausgenutzte Schwachstellen beginnen am 11. September 2026 über die Meldung an ENISA und nationale CSIRTs, was Anbieter und Gerätehersteller dazu drängt, Meldeprozesse zu stärken und Sicherheitskontrollen der Lieferkette auszubauen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Komponentenlieferanten (Bildsensoren, Wi-Fi/Thread/BLE-Chipsätze, Edge-KI-Prozessoren, Speicher und Energiemanagement) und führt zu Geräte-OEMs/ODMs, die Kameras, intelligente Schlösser, Hubs und Sensoren integrieren. Fertigung und Prüfung konzentrieren sich auf Elektronik-Fertigungszentren, doch die Zolllastexposition und sich wandelnde Handelspolitiken sind zu einem bedeutsamen Beschaffungsfaktor für intelligente Sicherheitshardware geworden. Dies fördert eine Diversifizierung der Montagestandorte und modularere Plattformdesigns, die regionsübergreifend zertifiziert und produziert werden können.

Nachgelagert erstreckt sich der Vertrieb über professionelle Installateurkanäle, Direct-to-Consumer-E-Commerce und den Einzelhandel, während wiederkehrender Wert zunehmend auf Software- und Dienstleistungsebenen entfällt, einschließlich mobiler Apps, Identitäts- und Zugriffsmanagement, Videoanalyse, Cloud-Speicherung sowie 24/7-Überwachungs- und Einsatzbetrieben. Die Standardisierung der Branche verändert die Integrationsebene: Die Connectivity Standards Alliance trieb Matter zwischen 2024 und 2026 voran, einschließlich Matter 1.5 (November 2025), das native Unterstützung für Kameras und Verschlüsse (Schlösser) hinzufügt, sowie Matter 1.5.1 (März 2026), das die Videofunktionen erweitert. Das Matter Compliant Platform Certification-Programm (September 2025) verschiebt zudem die Einflussmöglichkeiten hin zu Chipsatz-, Modul- und Plattformanbietern, die Sicherheits- und Netzwerkbausteine vorab validieren können, wodurch der Zertifizierungsaufwand sinkt und die Markteinführungszeit für Gerätehersteller und Dienstleistungsmarken verkürzt wird.

Wettbewerbslandschaft

Der Markt für Smart-Home-Sicherheitsdienste weist eine moderate Fragmentierung auf, wobei etablierte Unternehmen, Technologiegiganten und regionale Spezialisten um die Kontrolle über Ökosysteme konkurrieren. ADT nutzt seine Abonnentenbasis von über 6 Millionen und seine tiefe Überwachungskompetenz und ergänzt Hardware durch seine Partnerschaft mit Google, die bis 2024 USD 22,5 Millionen an Erfolgsanreizen einbrachte. Amazons Ring nutzt eine installierte Basis von mehr als 10 Millionen Video-Türklingeln und fügt KI-kuratierte Warnungen hinzu, die die Bindung innerhalb der breiteren Alexa-Plattform festigen. Google synthetisiert Gemini-KI mit Nest-Kameras, um geräteübergreifenden Kontext bereitzustellen, der seine Angebote von reinen Hardware-Konkurrenten unterscheidet.

Industriekonglomerate wie Honeywell meldeten im Jahr 2025 zweistellige Umsatzzuwächse im Sicherheitsbereich, indem sie Zugangskontrolle, Brandschutzsysteme und Analysen unter integrierten Gebäudesuiten bündelten.[4]Honeywell Investor Relations, "Q1 2025 Earnings Presentation," Honeywell, honeywell.com Die Übernahme von Snap One durch Resideo vertieft die Kanalreichweite bei professionellen Installateuren und erweitert die Produktbreite im Netzwerkbereich. Telekommunikations- und Energieversorger in Nordamerika und Europa bündeln Sicherheitsausrüstung mit Breitband- oder Smart-Meter-Upgrades und nutzen Kundenkontaktpunkte, um in den Markt einzutreten. Edge-KI-Start-ups konzentrieren sich auf datenschutzwahrende Analysen, die innerhalb von Kameras laufen, und zielen auf Haushalte ab, die Cloud-Speicher scheuen. Da sich Patente rund um multimodale Biometrie und intelligente Sensoren vervielfachen, hängt der Wettbewerbserfolg von der Fähigkeit ab, ein einheitliches Erlebnis zu präsentieren, das Hardware, Software und Rund-um-die-Uhr-Service umfasst.

Marktführer der Smart-Home-Sicherheitsdienste-Branche

ADT Security Services

AT&T Inc

Comcast Corporation

Vivint, Inc.

Axis Communications

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität schafft Raum für Dienstleistungsdifferenzierung über Einzelanbieter-Ökosysteme hinaus, insbesondere bei Video- und Zutrittskontrolle, wo wiederkehrende Erlöse an Analytik, Speicherstufen und Überwachung gekoppelt sind. Die Connectivity Standards Alliance erweiterte Matter um Kameras und Verschlüsse in Matter 1.5 (November 2025), und die Ermöglichung auf Plattformebene ist nun sichtbar. So fügte Samsung SmartThings beispielsweise im Juli 2026 Matter-1.5-Unterstützung mit Matter-kompatibler Kameraunterstützung hinzu. Da Kameras und Schlösser auf Geräteebene zunehmend interoperabel werden, haben Anbieter klarere Freiräume, um bei Reaktionsabläufen, versichererintegrierter Berichterstattung und Verwaltung mehrerer Objekte zu konkurrieren, statt bei geschlossener Hardware-Kompatibilität.

Regulierungsgetriebene Sicherheitsbasislinien eröffnen zudem Chancen für konformitätsorientierte Angebote und Managed-Security-Betrieb, die auf IoT-Verbrauchergeräte zugeschnitten sind. Australien führte im März 2026 die Cyber Security (Security Standards for Smart Devices) Rules 2025 ein, und in Europa erhöhen die CRA-Umsetzungsschritte 2026 den Bedarf an Lifecycle-Patching, Schwachstellenerfassung und Bereitschaft zur Vorfallmeldung über Geräte- und Cloud-Stacks hinweg. Gleichzeitig erweitert datenschutzfreundliche Sensorik Heimschutz- und Betreuungsszenarien, in denen Kameras unerwünscht sind. Asahi Kasei Microdevices begann im Juli 2026 mit der Massenproduktion des mmWave-Radarmoduls AK5816AIM, das kameralose Überwachungskonzepte unterstützt, die in Sicherheitsabonnements für Anwesenheitserkennung und Sicherheitsanwendungen gebündelt werden können.

Aktuelle Branchenentwicklungen

- Juli 2026: SimpliSafe erweiterte seine Einzelhandelspräsenz über Walmart und machte seine Heimsicherheitsprodukte auf Walmart.com und in ausgewählten US-Filialen verfügbar. Dieser Schritt vergrößert die Reichweite für DIY-Sicherheitspakete und erhöht die Preis- und Funktionsvergleichbarkeit am Verkaufspunkt, was Anbieter unter Druck setzt, Verpackung und Abonnementwert zu schärfen.

- Mai 2026: ADT führte ADT Blu ein, ein DIY-Selbstinstallationssystem für Heimsicherheit, das über die ADT+-App verwaltet und über ADT.com und Amazon verkauft wird. Dies erweitert ADTs Präsenz in Selbstinstallations-Workflows weiter, während ein app-zentrierter Zugang zu Überwachung und Mehrwertdiensten erhalten bleibt.

- August 2024: Luminys Systems Corp., Foxlink und MediaTek gaben eine strategische Partnerschaft zur Entwicklung KI-gestützter Videosicherheitslösungen bekannt, die MediaTek-Chipsätze mit Foxlink-Fertigung kombinieren. Die Zusammenarbeit unterstreicht vorgelagerte Investitionen in Edge-KI-Leistung und skalierbare Produktion für kameragestützte Smart-Home-Sicherheitsbereitstellungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige Sicherheitsdienste, die in Wohngebäuden mit Smart-Home-Einrichtungen genutzt werden, wobei der Schutz durch Überwachung, Alarmierung und damit verbundene Dienstleistungsunterstützung im Zusammenhang mit vernetzten Geräten und Software erbracht wird.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind Smart-Home-Abonnements ohne Sicherheitsbezug (wie Energie-, Unterhaltungs- und allgemeine Automatisierungsdienste), auch wenn sie in einem einzigen Haushalts-App-Plan gebündelt sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Videoüberwachung

- Sicherheitskameras

- Monitore

- Speichergeräte

- Sonstige

- Zugangskontrolle

- Gesichtserkennung

- Fingerabdruckerkennung

- Iriserkennung

- Smart Locks und Sonstige

- Einbrucherkennung und Alarmanlagen

- Videoüberwachung

- Nach Komponente

- Hardware

- Software

- Dienste (Überwachung und Cloud)

- Nach Endnutzung

- Einfamilienhäuser / freistehende Häuser

- Wohnungen und Eigentumswohnungen

- Sonstige Wohnformen (z. B. betreutes Wohnen)

- Nach Installationstyp

- Professionelle Installation

- Selbstinstallation (DIY)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den Marktkontext festzulegen und realistische Eingangsbereiche zu erstellen, bevor wir zum Größenbestimmungsmodell übergingen. Wir bezogen uns auf öffentliche Quellen wie Wohnungsdaten des US Census Bureau, Verbraucherausgaben- und VPI-Reihen des US Bureau of Labor Statistics, FCC-Breitbandabdeckungsindikatoren sowie Haushalts- und Digitalzugangsstatistiken der OECD, um die adressierbare Haushaltsbasis und die Konnektivitätsbereitschaft zu schätzen.

Um die Annahmen fundiert zu halten, prüften wir zudem Quellen wie IEA-Elektrizitäts- und Smart-Energy-Indikatoren (als Näherungswert für die Verbreitung von Smart Homes), NIST-Cybersicherheitsleitlinien (zur Verfolgung sicherheitsgetriebener Ausgabesignale) sowie begutachtete Artikel zu IoT-Sicherheit und Überwachungsverhalten im Wohnbereich. Unternehmensberichte, Transkripte von Earnings Calls, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um abzugleichen, wie Dienstleistungen gebündelt werden und wie sich die Preisgestaltung in Richtung Abonnements verschiebt. Wo erforderlich, half ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen sowie eine Patentdatenbank, die Ausrichtung der Lieferanten und das Tempo der Funktionsupdates zu validieren. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Sicherheitsdienstleistern, Installateuren, Vertriebspartnern und Teilnehmern des Wohnungs-Ökosystems, gefolgt von gezielten Rückkontakten, wenn Zahlen nicht übereinstimmten. Da es sich um einen globalen Markt handelt, wurden die Eingaben über APAC, EMEA und Amerika hinweg geprüft, damit Preisgestaltung, Überwachungsanschlussraten und die Aufteilung zwischen DIY- und professioneller Installation konsistent validiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 19% | APAC: 44% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 25% | EMEA: 29% |

| Kleinere Akteure: 19% | Manager: 56% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Zur Größenbestimmung verwenden wir einen Top-Down-Nachfragepool-Aufbau, bei dem Haushaltszahlen, Breitbandpenetration und Indikatoren zur Verbreitung intelligenter Sicherheitslösungen kombiniert werden, um die zahlende Dienstleistungsbasis nach Region zu rekonstruieren. Anschließend übersetzen wir diese Basis mithilfe typischer Abonnement- und Dienstleistungspreisbänder in Umsatz. Um das Modell praktikabel zu halten, wird es um Eingaben herum aufgebaut, die erklärt und begründet werden können, und anschließend einem Stresstest unterzogen, bevor die endgültigen Gesamtwerte festgelegt werden.

Zu den wichtigsten Eingaben gehörten (beispielhaft) der Anteil vernetzter Haushalte, die Aufteilung zwischen professioneller Installation und Selbstinstallation, Anschlussraten für Überwachung und Cloud-Speicher, durchschnittliche monatliche Abonnementniveaus sowie die Mischverschiebung zwischen Bedarfen an Videoüberwachung und Zutrittskontrolldiensten. Wo Länderdaten dünn waren, wurden zunächst regionale Durchschnittswerte verwendet und anschließend angepasst, nachdem Interviews Unterschiede bei Wohnungstypen, Zahlungsbereitschaft der Verbraucher und Sensibilität gegenüber Sicherheitsvorfällen aufzeigten. Die Ergebnisse wurden durch selektive Bottom-up-Näherungen bestätigt, wie stichprobenartig erhobene Anbieterpreislisten, Kanalprüfungen zu Installationsgebühren und Plausibilitätsprüfungen anhand öffentlich diskutierter Abonnentenkennzahlen. Diese Prüfungen werden dann verwendet, um Verbreitungs- und ASP-Bereiche zu justieren.

Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch eine leichte multivariate Regression zu Haushaltskonnektivität und Indikatoren zur Verbreitung intelligenter Geräte, gefolgt von expertenbasierten Anpassungen für Preisentwicklung und Dienstleistungsbündelung. Da sich die Dienstleistungserlöse durch Werbeaktionen schnell verändern können, testeten wir konservative und aggressive Szenarien, sodass die endgültige Prognose innerhalb einer Bandbreite bleibt, die Branchenteilnehmer als plausibel anerkennen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Durchgänge, bei denen Modellergebnisse mit unabhängigen Signalen verglichen werden, bevor die Abweichung vor der Freigabe eingeengt wird. Wir prüfen auf Anomalien wie plötzliche Sprünge bei der Verbreitung, unrealistische regionale ARPU-Unterschiede oder Dienstleistungswachstum, das im Widerspruch zu Wohnungs- und Breitbandtrends steht, und überprüfen und korrigieren Ausreißer.

Bestehen weiterhin Lücken, werden Befragte erneut kontaktiert, um zu bestätigen, ob es sich um ein Problem des Geltungsbereichs, des Timings oder der Preisgestaltung handelt, und die Annahmen werden im Modellprotokoll aktualisiert, damit die Argumentationskette leicht nachvollziehbar bleibt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Lieferung wird durchgeführt, damit Kunden zu diesem Zeitpunkt die aktuellste verfügbare Sicht erhalten.

Marktgröße für Smart-Home-Sicherheitsdienste von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Smart-Home-Sicherheitsdienste können weit auseinanderliegen, da der Geltungsbereich nicht immer konsistent ist und dieselben Begriffe manchmal auf unterschiedliche Erlöspools angewendet werden. Unterschiede zeigen sich auch, wenn Unternehmen unterschiedliche Zeitpunkte für die Währungsumrechnung, unterschiedliche Basisjahre verwenden oder sich auf aggressive Verbreitungskurven verlassen, ohne dies mit Installateuren und Dienstleistungsbetreibern erneut abzugleichen.

Reine Hardware-Geräteumsätze und einmalige Ausrüstungsverkäufe liegen außerhalb des hier von Mordor Intelligence definierten Geltungsbereichs, weshalb einige umfassendere Zahlen zur Smart-Home-Sicherheit nicht übereinstimmen, selbst wenn der Titel ähnlich klingt. Ein weiterer Treiber für Abweichungen ist die Behandlung wiederkehrender Erlöse, da einige Quellen Überwachung, Cloud-Speicherung und Wartung mit umfassenderen Heimdienstleistungen vermischen, während andere von einer pauschalen monatlichen Preisgestaltung ausgehen, statt Premium-Funktionsupgrades und Bündelung zu verfolgen. Schließlich spielt der Aktualisierungsrhythmus eine Rolle, da sich dieser Markt mit Abonnementaktionen und DIY-Verbreitung verschiebt, was den Mix innerhalb eines Jahres verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,54 Mrd. USD (2025) | |

| Branchenverlag A | 15,30 Mrd. USD (2025) | Verwendet eine engere Auslegung von Dienstleistungen und scheint gebündelte Überwachungs- und cloudbezogene wiederkehrende Gebühren, die oft mit Videoüberwachungs- und Zutrittskontroll-Ökosystemen verbunden sind, unterzuerfassen. |

| Forschungsportal B | 39,00 Mrd. USD (2025) | Behält die Bezeichnung als Dienstleistungen bei, doch der Wachstumspfad wirkt konservativer, was auftreten kann, wenn Verbreitung und Preisentwicklung nicht an regionale Konnektivität und die Verschiebung hin zu höherpreisigen Abonnementstufen angepasst werden. |

Die Tabelle zeigt, dass die Streuung hauptsächlich dadurch erklärt wird, was als Dienstleistungsumsatz gezählt wird und wie wiederkehrende Gebühren über Regionen und Wohnungstypen hinweg normalisiert werden. Durch eine enge Dienstleistungsdefinition und den Abgleich von Verbreitungs- und Preisgestaltungseingaben mit realem Kanal-Feedback bleibt die endgültige Zahl auf klare, nachvollziehbare Treiber zurückführbar, die im Zuge der Marktentwicklung überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Smart-Home-Sicherheitsdienste?

Der Markt erzielte im Jahr 2026 USD 43,21 Milliarden und soll bis 2031 auf USD 87,29 Milliarden wachsen.

Welches Produktsegment führt den Markt für Smart-Home-Sicherheitsdienste an?

Die Videoüberwachung führt mit einem Umsatzanteil von 45,70 % im Jahr 2025 aufgrund sinkender Kamerapreise und integrierter Analysen.

Wie schnell wächst die Region Asien-Pazifik im Bereich Smart-Home-Sicherheit?

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 16,38 % und ist damit der am schnellsten wachsende regionale Markt.

Warum sind Versicherungsrabatte für die Marktakzeptanz wichtig?

Prämienreduzierungen von 2 % bis 20 % gleichen die Gerätekosten aus und ermutigen Hausbesitzer, verifizierte Systeme zu installieren, was die Akzeptanz und den Datenaustausch fördert.

Welches Installationsmodell gewinnt gegenüber professionellen Diensten an Bedeutung?

DIY-Installationen steigen mit einer CAGR von 15,84 %, da benutzerfreundliche kabellose Bausätze und geführte mobile Apps verfügbar sind.

Wie verbessert KI die Leistung von Smart-Home-Sicherheitssystemen?

KI-basierte Analysen reduzieren Fehlalarme, indem sie Routineaktivitäten von potenziellen Bedrohungen unterscheiden, und ermöglichen es Kameras, Haushaltsmuster für einen personalisierten Schutz zu erlernen.

Seite zuletzt aktualisiert am: