Südamerika Akarizide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

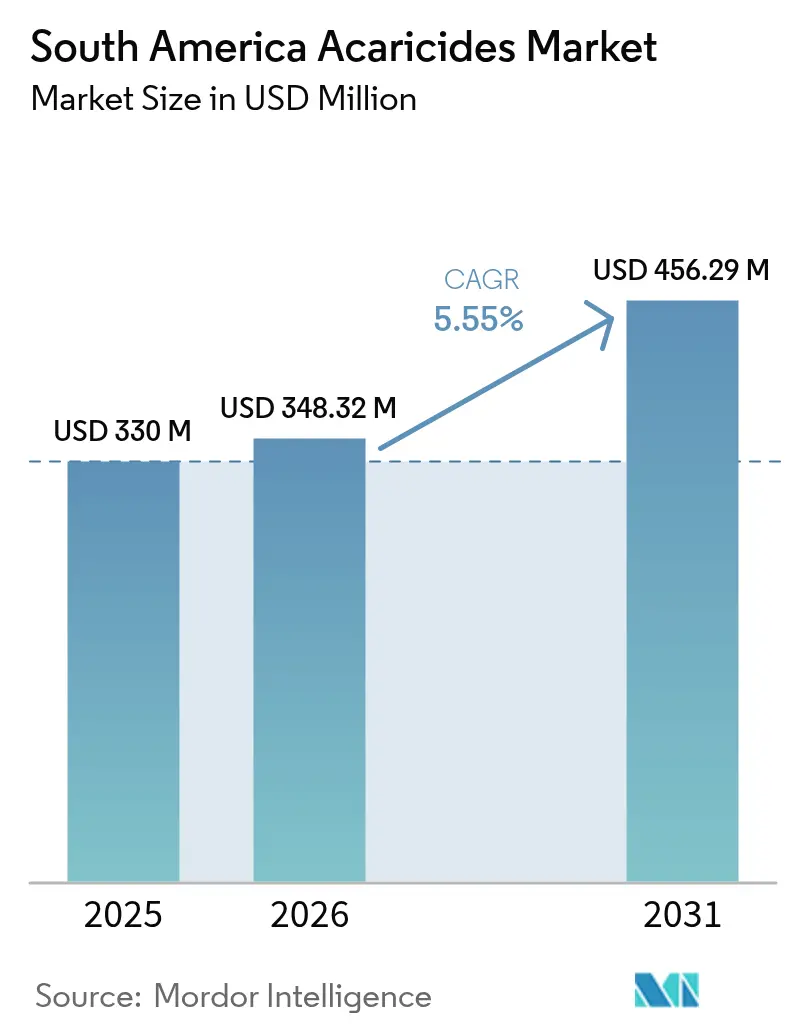

| Marktgröße im Basisjahr (2025) | 330 Millionen US-Dollar |

| Marktgröße (2026) | 348.32 Millionen US-Dollar |

| Marktgröße (2031) | 456.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika Akarizide Marktanalyse von Mordor Intelligence

Die Größe des Südamerika Akarizide Marktes wurde im Jahr 2025 auf USD 330 Millionen bewertet und soll von USD 348,32 Millionen im Jahr 2026 auf USD 456,29 Millionen bis 2031 wachsen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031). Anhaltender Milbendruck bei Sojabohnen, Zitrusfrüchten, Kaffee und Gewächshausgemüse, die zunehmende Einführung von Präzisionssprühgeräten sowie exportorientierte Rückstandsstandards bilden das Fundament dieses Wachstums. Anbauer rotieren chemische Gruppen zur Resistenzbewirtschaftung, während staatliche Kreditlinien die Realkosten für hochwertige systemische Akarizide senken. Multinationale Anbieter konsolidieren Formulierungsanlagen zur Sicherung der lokalen Versorgung und Tauschfinanzierung, und digitale Vertriebskanäle gestalten die Preisfindung um, indem sie den Weg zu den Betrieben verkürzen. Der Südamerika Akarizide Markt profitiert weiterhin von klimabedingter Schädlingswanderung, die den Sprühkalender verlängert, was Erzeuger in gemäßigten Zonen dazu veranlasst, mehr Anwendungen pro Saison einzuplanen.

Wesentliche Erkenntnisse des Berichts

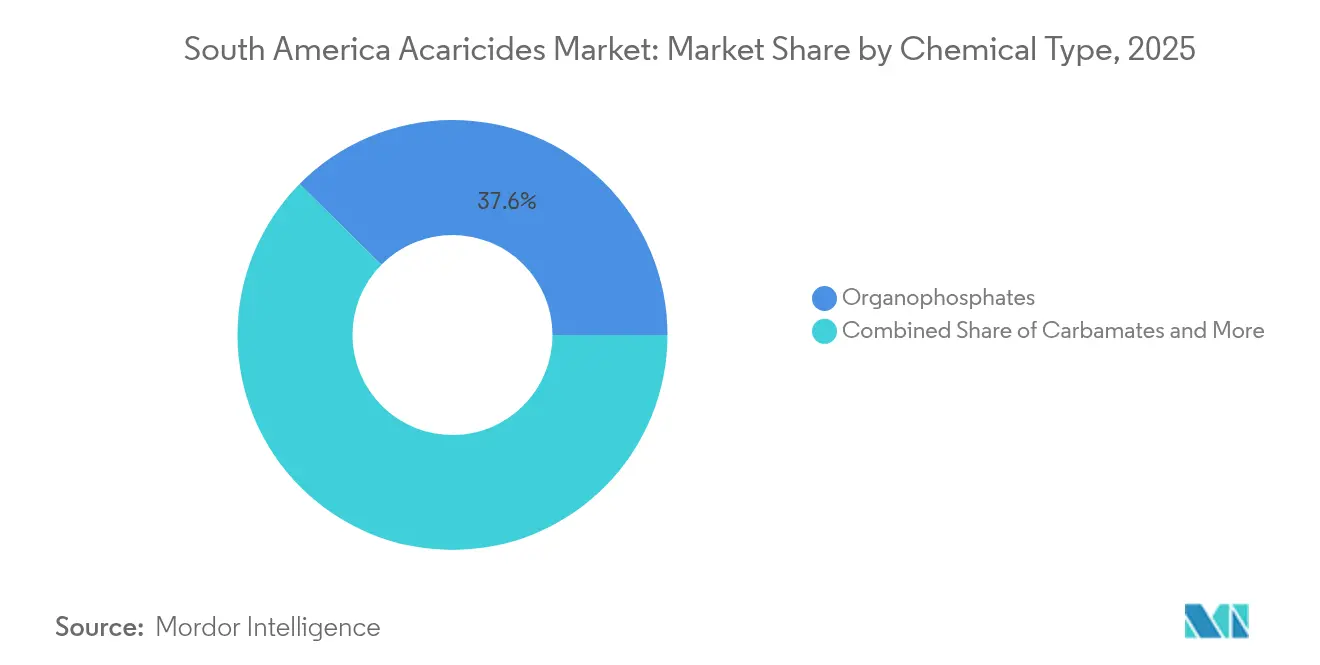

- Nach chemischem Typ führten Organophosphate mit einem Anteil von 37,60 % am Südamerika Akarizide Markt im Jahr 2025, während Pyrethroide bis 2031 mit einer CAGR von 7,35 % prognostiziert werden.

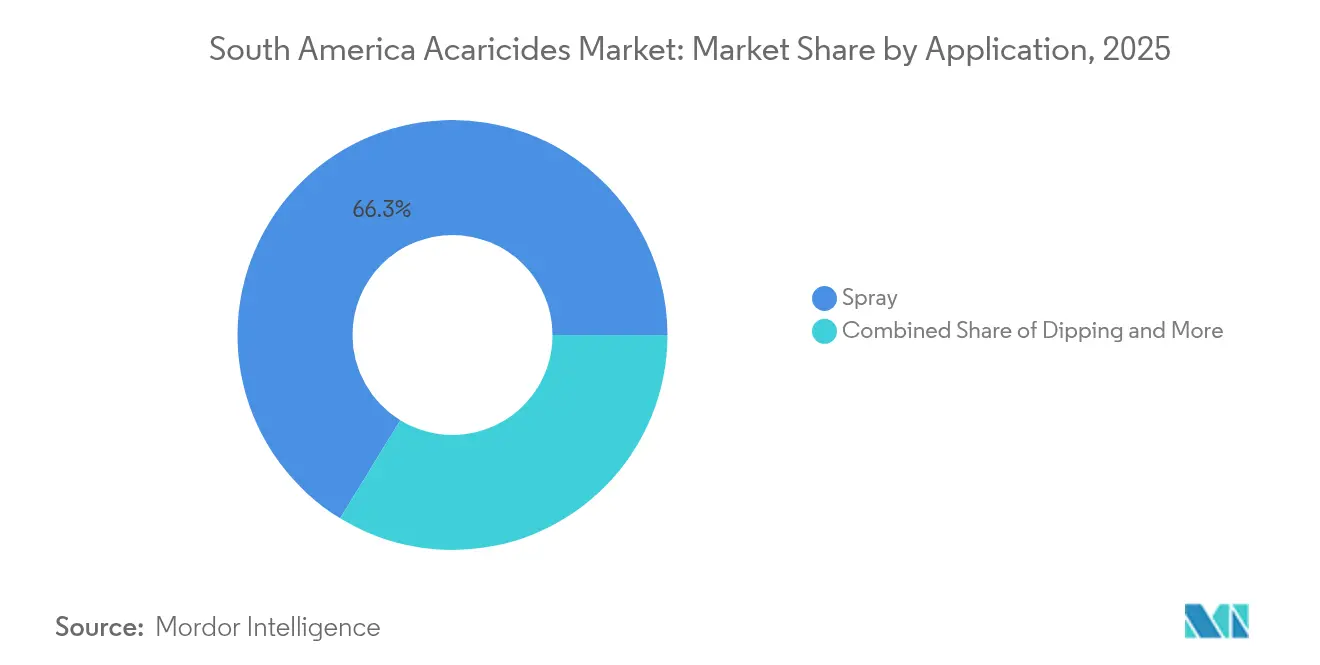

- Nach Anwendung entfielen Sprühmethoden auf 66,25 % des Südamerika Akarizide Marktanteils im Jahr 2025, während das Tauchen bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen wird.

- Nach Geografie trug Brasilien im Jahr 2025 50,65 % zum Südamerika Akarizide Marktanteil bei, während Argentinien zwischen 2026 und 2031 eine CAGR von 6,62 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Südamerika Akarizide Marktes

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz von Präzisionssprühgeräten senkt Betriebsmittelkosten | +1.2% | Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Klimabedingte Milbenwanderung in gemäßigte Zonen | +1.0% | Argentinien, Südliches Brasilien und Uruguay | Langfristig (≥ 4 Jahre) |

| Staatliche Sojabohnen-Revitalisierungsprogramme | +0.9% | Brasilien, Argentinien, Paraguay | Kurzfristig (≤ 2 Jahre) |

| Forderung nach exportkonformen Höchstrückstandsgehalten (MRL) | +0.8% | Brasilien und Argentinien Exportkorridore | Mittelfristig (2–4 Jahre) |

| Einführung langwirkender systemischer Akarizide | +0.7% | Brasilien, Argentinien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Durchdringung des E-Commerce im Agrarhandel | +0.6% | Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz von Präzisionssprühgeräten senkt Betriebsmittelkosten

Feldversuche der Brasilianischen Landwirtschaftsforschungsgesellschaft (Embrapa) zeigten, dass GPS-gesteuerte Auslegersprühgeräte und Mehrfachraten-Steuergeräte den Akarizideinsatz pro Hektar im Bundesstaat Mato Grosso während der Saison 2023–2024 um 15 % bis 25 % reduzierten [1]Quelle: Embrapa, „Einführung der Präzisionslandwirtschaft in brasilianischen Sojabohnensystemen”, embrapa.br. Große Betriebe amortisieren die Investitionsausgaben innerhalb von drei Zyklen durch geringere Chemikalienkosten und reduzierten Kraftstoffverbrauch. Die Durchdringung unter brasilianischen Betrieben mit mehr als 500 Hektar erreichte im Jahr 2024 38 %, gegenüber 22 % im Jahr 2020, wobei die Baumwoll- und Sojabohnengürtel das stärkste Wachstum verzeichneten. Die Akzeptanz in Argentinien liegt aufgrund höherer Gerätepreise und begrenzter subventionierter Maschinenkredite nach wie vor bei rund 18 %. Präzisionsausbringung begünstigt hochwirksame Wirkstoffe wie Abamectin und Spiromesifen, da optimale Raten präzise kalibriert werden können. Händler, die Sprühgeräteprüfungen mit Produktverkäufen bündeln, stärken die Kundenbindung und differenzieren sich durch Serviceleistungen statt durch den Preis.

Klimabedingte Milbenwanderung in gemäßigte Zonen

Die durchschnittlichen Wintertiefsttemperaturen in Argentiniens Pampa und im südlichen Brasilien stiegen zwischen 2019 und 2023 um 1,2 °C, wodurch die Gemeine Spinnmilbe und Zitruspockenerzeuger das ganze Jahr über überleben können. Im Fachjournal für Angewandte Entomologie veröffentlichte Forschungsergebnisse verfolgten eine 200 Kilometer südwärts gerichtete Verschiebung von Tetranychus urticae in diesem Zeitraum, was das Sprühfenster um vier bis sechs Wochen verlängerte. Chilenische Tafeltrauben- und Avocadobetriebe sehen nun Vorbeugungsbehandlungen vor dem Knospenaustrieb vor – eine Praxis, die vor 2020 nicht notwendig war. Natürliche Räuberpopulationen hinken den wandernden Schädlingsfronten hinterher, sodass der chemische Pflanzenschutz die Lücke schließt. Der Klimadruck erhöht auch die Anwendungshäufigkeit und steigert die Nachfrage nach rückstandsarmen Formulierungen, die für Exportmärkte akzeptabel sind. Anbieter, die prädiktive Schädlingskarten anbieten, erzielen einen Serviceaufschlag, da rechtzeitiges Eingreifen Ausbrüche minimiert.

Staatliche Sojabohnen-Revitalisierungsprogramme

Brasiliens Plano Safra 2024–2025 stellte BRL 400,6 Milliarden (USD 80 Milliarden) an ländlichen Krediten bereit, darunter BRL 108 Milliarden (USD 21,5 Milliarden) für mittelgroße Betriebe [2]Quelle: Brasilianisches Landwirtschaftsministerium, „Plano Safra 2024–2025: Zuweisung von ländlichen Krediten”, gov.br. Argentiniens USD 500 Millionen Fondo de Desarrollo Oleaginoso bietet zinslose Darlehen für Betriebsmittel. Diese Subventionen drücken die effektiven Kosten für Akarizide um 20 % bis 30 % und ermutigen Anbauer, mehrere Wirkmechanismen zu rotieren, anstatt sich auf eine einzige Chemikalie zu verlassen. Paraguay ergänzte Anfang 2025 weitere USD 150 Millionen zur Unterstützung von Sojabohnen- und Maisproduzenten und vergrößerte damit die anrechenbare Anbaufläche. Kreditprogramme fördern die Flächenausweitung und höhere Sprühbudgets, was das Mengenwachstum für systemische Akarizide stärkt, die den Schutz zwischen den Anwendungen verlängern.

Forderung nach exportkonformen Höchstrückstandsgehalten (MRL)

Die Überarbeitung der Verordnung 396/2005 durch die Europäische Union im Jahr 2024 senkte den Höchstrückstandsgehalt für Chlorpyrifos bei Sojabohnen und Zitrusfrüchten von 0,05 mg/kg auf 0,01 mg/kg und schloss den Wirkstoff damit faktisch aus den Exportlieferketten aus [3]Quelle: Europäische Kommission, „Verordnung 396/2005: Aktualisierung der Höchstrückstandsgehalte”, ec.europa.eu. Brasilien exportierte 2024 Soja und Sojaprodukte im Wert von USD 52 Milliarden, wobei 60 % nach China und in die Europäische Union gingen. Da Käufer geringere Rückstände verlangen, wechseln Anbauer zu Cyflumetofen oder Acequinocyl, die das Gewebe innerhalb von zwei Wochen freisetzen. Syngenta führte 2024 eine Anwendungszeiterfassungs-App ein, die Zitruserzeugern mitteilt, wann zu sprühen ist, um unter den Toleranzgrenzen zu bleiben. Der Einhaltungsdruck beschleunigt daher den Verkauf hochwertiger Wirkstoffe und begünstigt Unternehmen mit Rückstandsüberwachungs-Supportwerkzeugen.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Wiederregistrierung von Chemikalien in Brasilien | -0.9% | Brasilien und Nachbarländer, die brasilianische Registrierungen verwenden | Mittelfristig (2–4 Jahre) |

| Hohe Vorlaufkosten für patentierte Wirkstoffe | -0.7% | Argentinien und kleinere Märkte | Kurzfristig (≤ 2 Jahre) |

| Registrierungsrückstand verzögert den Zugang zu neuen Chemikalien | -0.6% | Brasilien, Argentinien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Aufkommende Milbenresistenz gegen Pyrethroide | -0.5% | Hotspots in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Wiederregistrierung von Chemikalien in Brasilien

Gesetz 14 785 von 2023 und Beschluss 950 vom Dezember 2024 verpflichten Unternehmen, aktualisierte toxikologische, ökotoxikologische und Rückstandsdaten für alle vor 2010 registrierten Wirkstoffe vorzulegen. Die hohen Compliance-Kosten dürften kleinere Formulierer aus dem Markt drängen und könnten zur Streichung von Chlorpyrifos und Methamidophos bis 2027 führen. Paraguay und Uruguay stützen sich auf brasilianische Dossiers zur technischen Äquivalenz, was bedeutet, dass jeder Rückzug in Brasilien deren Lieferketten stören könnte. Anbauer müssen möglicherweise auf teurere Ersatzstoffe umstellen oder während der Anpassungsphase mit potenziellen Ertragseinbußen rechnen.

Hohe Vorlaufkosten für patentierte Wirkstoffe

Corteva schätzt, dass die Entwicklung eines neuen Moleküls und dessen Markteinführung erhebliche Investitionen über einen Zeitraum von mehreren Jahren erfordert. Spiromesifen und Cyflumetofen sind bis in die späten 2020er Jahre durch Patente geschützt und werden deutlich teurer als generische Alternativen angeboten. In den letzten Jahren hat die hohe Inflation in Argentinien die Kaufkraft der Anbauer erheblich verringert, was zu einer Spaltung zwischen exportorientierten Betrieben, die rückstandsarme Formulierungen bevorzugen, und Inlandslieferanten führt, die auf nicht patentierte Organophosphate setzen. Syngentas Tauschprogramm ermöglicht es Produzenten, Chemikalien mit geernteten Körnern zu bezahlen, was die Erschwinglichkeit verbessert, aber nur für die am Programm teilnehmenden Betriebe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach chemischem Typ: Organophosphate festigen die konventionelle Nachfrage, Pyrethroide führen die Innovation an

Organophosphate erzielten im Jahr 2025 einen Marktanteil von 37,60 % am Südamerika Akarizide Markt und bilden damit das Fundament vieler Sojabohnen- und Zitrusprogramme. Die Entwicklungsbahn der Organophosphate wird durch strengere Wiederregistrierungsanforderungen begrenzt, die Chlorpyrifos bis 2027 aus dem Markt nehmen könnten. Pyrethroide verzeichneten das schnellste prognostizierte Wachstum mit einer CAGR von 7,35 % von 2026 bis 2031, da Anbauer sie mit systemischen Wirkstoffen kombinieren, um die Resistenzentwicklung zu verzögern. Bifenthrin und Lambda-Cyhalothrin stechen durch vergleichbare Wirkung bei 15 % bis 20 % niedrigeren Raten pro Hektar gegenüber Altoptionen hervor, was für Betriebe attraktiv ist, die in Mehrfachraten-Sprühgeräte investieren.

Nanoeinkapselungsforschung von Syngenta Group und Bayer AG zeigt, dass kontrolliert freigesetzte Pyrethroide die Remanenzwirksamkeit um bis zu 60 % verlängern können, ohne Rückstandsgrenzwerte zu überschreiten, wobei kommerzielle Markteinführungen für 2026 geplant sind. Carbamate bleiben Nischenprodukte beim Viehtauchen, wo Propoxur und Carbaryl eine schnelle Abtötungswirkung erzielen. Botanische Pyrethrine befriedigen Biobetriebe, erfordern jedoch häufige Wiederanwendungen, da ihre Remanenzaktivität selten fünf Tage überschreitet. Dimpropyridaz, der Wirkstoff in BASFs Efficon, der im Januar 2025 auf den Markt gebracht wurde, ist ein Beispiel für Doppelwirkprodukte, die Insekten- und Milbenkontrolle verbinden und Sprühkalender vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sprühen dominiert, Tauchen gewinnt in Viehhaltungssegmenten

Sprühtechniken machten im Jahr 2025 66,25 % des Südamerika Akarizide Marktanteils aus. Ausleger-, Luft- und Rückensprühgeräte bieten Flexibilität bei verschiedenen Anbausystemen, und Präzisionsaufrüstungen reduzieren den Abfall, indem die Dosierung dem beobachteten Milbendruck angepasst wird. Drohnenbasierte Ultrakleinmengen-Sprühgeräte werden in Argentinien in Pilotversuchen erprobt, senken den Wasserverbrauch um 70 % und eröffnen neue Servicemöglichkeiten für Auftragnehmer.

Für das Tauchen wird bis 2031 eine CAGR von 6,28 % prognostiziert. Uruguay und das südliche Brasilien investieren in Betonwannen und mobile Gießtröge, um Rindfleischexportprotokollen zu entsprechen, die nullsichtbare Ektoparasitenfreiheit beim Schlachten vorschreiben. Saatgutbeizung und Bodentränkungen stellen eine kleine, aber wachsende Kategorie dar – systemische Akarizide, die vor der Pflanzung eingesetzt werden, reduzieren Blattanwendungen und sprechen Anbauer an, die mit Arbeitskräftemangel zu kämpfen haben. Die beschleunigte Registrierung gemäß Argentiniens Resolution 694 sollte den Weg zum Markt für solche neuartigen Ausbringungsrouten verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien trug im Jahr 2025 50,65 % zur Größe des Südamerika Akarizide Marktes bei, gestützt auf 45 Millionen Hektar Sojabohnen, 5,5 Millionen Hektar Zitrusfrüchte und 2,2 Millionen Hektar Kaffee. Das staatliche Kreditprogramm erhöhte die ländliche Finanzierung auf BRL 400,6 Milliarden (USD 80 Milliarden) für den Zyklus 2024–2025 und senkte die Effektivkosten für Mehrfachwirkstoff-Chemierotationen. Unterdessen bedroht das Wiederregistrierungsmandat ältere Organophosphate und treibt Händler dazu, mehr Pyrethroide und Insektenwachstumsregulatoren zu bevorraten. Der E-Commerce erfasst inzwischen einen spürbaren Anteil des Chemikalienabsatzes und belohnt Anbieter mit effizienten Auftragsabwicklungssystemen, während langsame regionale Großhändler benachteiligt werden.

Argentinien ist die am schnellsten wachsende Region und wird von 2026 bis 2031 mit einer CAGR von 6,62 % prognostiziert. Der Klimawandel hat Milbenbefall tiefer in die Pampa getragen und die Sprühsaison um mehr als einen Monat verlängert. Resolution 694 verkürzt die Pestizid-Zulassungszeiten auf unter 12 Monate, indem technische Dossiers aus sieben Referenzländern anerkannt werden, was den Markteintritt für patentierte Akarizide beschleunigt. Der USD 500 Millionen Unterstützungsfonds federt den Übergang der Anbauer zu rückstandsarmen Chemikalien ab. Die dreistellige Inflation zwingt jedoch viele Betriebe für den Inlandsmarkt dazu, ältere, kostengünstigere Wirkstoffe weiter zu verwenden, was die Einhaltung von Rückstandsgrenzen für eine potenzielle Exportausweitung behindern könnte.

Paraguay, Uruguay, Chile, Kolumbien und kleinere Märkte machten 2025 rund 20,25 % des Umsatzes aus. Paraguays USD 150 Millionen Hilfspaket für östliche Sojabohnenbezirke steigert die Sprühbudgets. Chiles USD 1,2 Milliarden Tafeltraubenexporthandel setzt Null-Toleranz-Rückstandsregeln durch und veranlasst den raschen Ersatz von Chlorpyrifos durch Cyflumetofen. Uruguays Rindfleischindustrie exportiert 80 % der Produktion und erfordert strenge Tauschprotokolle gegen Rinderzecken. Kolumbien steht vor einem Registrierungsrückstand von 400 Anträgen, der biologische Mittel priorisiert und die Einführung neuer synthetischer Wirkstoffe für Kaffee und Schnittblumen verzögert. Jede Teilregion weist unterschiedliche regulatorische oder Ernteprofle auf, doch alle konvergieren auf niedrigere Rückstandsschwellenwerte, was moderne Chemikalien begünstigt.

Regulatorisches Umfeld

Der Marktzugang für Akarizide in Südamerika wird durch die Pestizidregistrierung, die Einhaltung von Rückstandsgrenzwerten und strengere Überprüfungen nach der Registrierung bestimmt. In Brasilien regelt das Gesetz 14.785/2023 die Forschung, Produktion, Registrierung und Nutzung von Pestiziden, wobei MAPA die primäre Registrierungsbehörde ist und obligatorische fachliche Prüfungen auch ANVISA (Gesundheit) und IBAMA (Umwelt) einbeziehen. Im Mai 2026 führte MAPA das einheitliche System für Information, Antragstellung und elektronische Bewertung (SISPA) ein, um die Registrierungsabläufe für Pestizide zu zentralisieren und zu verwalten, wodurch die Standardisierung von Dossiers und die Rückverfolgbarkeit sowohl für Neuregistrierungen als auch für Aktualisierungen nach der Registrierung unterstützt werden.

Argentinien bewegte sich mit den SENASA-Resolutionen 458/2025 und 843/2025, die zum 5. Januar 2026 in Kraft treten, in Richtung einer schnelleren Zulassung, wodurch die Zulassung von Pflanzenschutzmitteln modernisiert wurde, einschließlich GHS-konformer Etiketten und vereinfachter Betriebsdokumentation (einschließlich eidesstattlicher Erklärungen in festgelegten Fällen). Dieser Ansatz verringert den verfahrenstechnischen Aufwand für importierte und lokal vermarktete Produkte. Andere Märkte setzen eigene Compliance-Ankerpunkte, etwa Peru, wo über Midagri eine Umweltverträglichkeitsprüfung für die Registrierung landwirtschaftlicher Pestizide erforderlich ist, wobei die Nichteinhaltung des genehmigten Umweltmanagementplans mit Geldbußen (10 bis 100 UIT) geahndet wird, was die Notwendigkeit robuster Umweltdatensätze bei der regionalen Portfolioplanung unterstreicht.

Wettbewerbslandschaft

Der Südamerika Akarizide Markt ist mäßig konzentriert. Die fünf führenden Anbieter, Bayer AG, UPL Limited, Syngenta Group, BASF SE und Corteva Agriscience, hielten 2024 einen bedeutenden Marktanteil. Multinationale Unternehmen differenzieren sich durch patentierte Moleküle, digitale Agronomie-Werkzeuge und lokale Formulierungsanlagen. Syngentas Kauf von Produtécnica im Juli 2024 fügte acht brasilianische Produktionsstätten und direkte Verbindungen zu 12.000 Einzelhandelsstandorten hinzu und vertiefte die Tauschfinanzierungskapazitäten.

BASFs Efficon führt einen Natriumkanalblocker ein, der Insekten- und Milbenziele abdeckt und die Portfoliokonvergenz demonstriert. Lokale Formulierer wie Nortox und Alta Defensivos konkurrieren über den Preis, flexible Kreditkonditionen und die Nähe zu den Anbauern. Adama Agricultural Solutions, ein globaler Generikaspezialist, nutzt seine Größenvorteile, um nicht patentierte Organophosphate und Pyrethroide zu wettbewerbsfähigen Preisen zu liefern. Biologiespezialist Koppert BV und FMC Corporations Allianz mit Ballagro zielt auf Nutzer des integrierten Pflanzenschutzes durch Raubmilbenfreisetzungen und mikrobielle Wirkstoffe ab, obwohl synthetische Produkte weiterhin das Volumen dominieren.

Die Technologieakzeptanz verändert das Wettbewerbsfeld – Anbieter, die Sprühgerätekalibrierungsdienste, Mehrfachraten-Vorschriftskarten oder Rückstandsverfolgungsanwendungen anbieten, positionieren sich als Partner statt als Rohstoffverkäufer. Patentanmeldungen für Nanoeinkapselungsausbringung beim Brasilianischen Nationalen Institut für Gewerbliches Eigentum stiegen 2024 stark an, was auf eine bevorstehende Welle kontrolliert-freigesetzter Produkteinführungen hindeutet.

Marktführer im Südamerika Akarizide Markt

Bayer AG

BASF SE

UPL Limited

Syngenta Group

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorische Vereinfachung und Digitalisierung schafft Spielraum für Anbieter, die Dossiers und Etiketten schnell in ganz Südamerika einreichen können, während sie exportkonforme Stewardship-Standards einhalten. Die SENASA-Resolutionen 458/2025 und 843/2025 (in Kraft seit 5. Januar 2026) in Argentinien verringern den Dokumentationsaufwand und modernisieren die Zulassungsschritte, was eine schnellere Kommerzialisierung differenzierter Akarizide und integrierter Programme in exportabhängigen Kulturen wie Sojabohnen, Zitrusfrüchten, Kaffee und Tafeltrauben unterstützt. In Brasilien bietet die Einführung der MAPA-Plattform SISPA im Mai 2026 einen operativen Hebel für Unternehmen mit starken Regulierungsteams und standardisierten Datenpaketen, und die dreistufige Prüfstruktur (MAPA, ANVISA, IBAMA) begünstigt weiterhin Registranten, die parallele Bewertungen bewältigen können, ohne den Zeitplan zur Hauptsaison zu verschieben.

Ein zweiter Chancenbereich verbindet das Resistenzmanagement mit Rückstands- und Nachhaltigkeitsanforderungen und kombiniert moderne Wirkstoffchemien, Präzisionsanwendung und biologische Ergänzungen. Brasiliens Ausrichtung im Rahmen des Gesetzes 14.785/2023 umfasst eine spezialisierte Bewertungsgebühr, die dem Föderalen Landwirtschaftsfonds (FFAP) für phytosanitäre Innovation und Überwachung zufließt, was die Nachfrage nach Produkten unterstützt, die mit Überwachung, Entscheidungshilfen und Stewardship-Diensten gebündelt werden. Die Portfolioerweiterung um biobasierte und IPM-kompatible Milbenkontrolle steht auch im Einklang mit Brasiliens Schritt zur Beschleunigung biologischer Zulassungen (Gesetz 15.070, Dezember 2024) sowie mit aktiven Unternehmensregistrierungen und Fusionen und Übernahmen im Bereich Biosolutions, wodurch Hybridprogramme ermöglicht werden, die synthetische Akarizide mit biologischen Wirkstoffen kombinieren (zum Beispiel Lösungen auf Basis von Beauveria bassiana), um den Rückstandserwartungen der Käufer zu entsprechen und Wirkmechanismus-Rotationen zu unterstützen.

Aktuelle Branchenentwicklungen

- April 2026: Kimitec sicherte sich neue Registrierungen für sein botanisches Akarizid in Mexiko, Chile und Brasilien, treibt die Kommerzialisierung in Mexiko voran und hält die regulatorischen Verfahren in Brasilien und Chile weiterhin aktiv. Das Update erweitert das Angebot biobasierter Milbenkontrolloptionen für Landwirte und Vertriebshändler und erhöht den Wettbewerbsdruck für integrierte Programme, die biologische und konventionelle Akarizide kombinieren.

- Oktober 2025: CropChem brachte Perseus Duo in Brasilien auf den Markt, das Spirodiclofen und Abamectin in einem dual wirkenden Akarizid-Insektizid kombiniert, das für die Milbenkontrolle in Zitrusfrüchten und Kaffee positioniert ist. Das Produkt bietet eine weitere Rotations- und Tankmischalternative für das Resistenzmanagement in mehrjährigen Anbausystemen, in denen mehrere Schädlingsziele die Sprühhäufigkeit bestimmen.

- Oktober 2024: Rovensa Next erhielt wichtige Produktregistrierungen in Kolumbien und Peru, um sein Biosolutions-Portfolio zu erweitern. Diese Genehmigungen stärken den Kanalzugang in zwei Märkten, in denen Umwelt- und Registrierungsanforderungen neue Markteinführungen verzögern können, und unterstützen die breitere Einführung von IPM neben konventionellen Akarizidprogrammen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der zur Bekämpfung von Milben und ähnlichen Schädlingen in Südamerika verkauften Akarizide, erfasst am Verkaufspunkt für landwirtschaftliche und verwandte Endanwendungen während des Studienzeitraums.

Ausgeschlossene Bereiche: Wir schließen Gebühren für Anwendungsdienstleistungen auf dem Betrieb sowie landwirtschaftliche Geräte für Sprüh-, Tauch- oder andere Behandlungsvorgänge aus.

Übersicht der Segmentierung

- Nach chemischem Typ

- Organophosphate

- Carbamate

- Organochlorverbindungen

- Pyrethrine

- Pyrethroide

- Sonstige chemische Typen

- Nach Anwendung

- Sprühen

- Tauchen

- Handbehandlung

- Sonstige Anwendungen

- Nach Geografie

- Brasilien

- Argentinien

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung, woher die Nachfrage voraussichtlich kommt, und anschließend behalten wir nur Datenreihen bei, die Jahr für Jahr erneut überprüft werden können. Öffentliche Quellen wie FAOSTAT, nationale Landwirtschaftsministerien in Südamerika, Veröffentlichungen von Pestizidaufsichtsbehörden (zum Beispiel Registrierungs- und Zulassungslisten) und Zollhandelsstatistiken helfen uns, Anbauflächen und Versorgungsströme zu verankern.

Wir haben auch Quellen wie Geschäftsberichte und Investorenpräsentationen von Unternehmen, Websites von Verbänden aus dem Bereich Pflanzenschutz und seriöse Presseberichterstattung überprüft, um Produktverfügbarkeit und Kanalveränderungen zu erfassen. Bei Bedarf wurden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzen, Handelsströme auf Sendungsebene und Patentaktivität verfolgen, um Lücken bei Preisrichtungen und technologischen Veränderungen zu schließen. Diese Beispiele sind nur illustrativ, und die Eingaben der Sekundärforschung sind nicht erschöpfend, da zusätzliche Quellen für die Datenerhebung, Validierung und Forschungsklärung geprüft wurden.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit regionalen Vertriebshändlern, Anbauberatern, Teilnehmern aus Formulierung und Verpackung sowie großen landwirtschaftlichen Entscheidungsteams in den wichtigsten Erzeugungsgebieten Südamerikas. Die Antworten der Befragten wurden verwendet, um zu bestätigen, was je Kultur gekauft wird, wie oft eine erneute Anwendung bei Milbendruck erfolgt und wie sich die Preise verändern, wenn Resistenz oder Regulierung die Rotation zu anderen Wirkstoffchemien vorantreibt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | APAC: 41% |

| Mittleres Segment: 58% | Funktions-/Bereichsleiter: 31% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 54% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-Down- und Bottom-Up-Logik, bei der Anbauflächen und agronomischer Druck zunächst in einen Nachfragepool übersetzt und dann mit der Realität auf der Angebotsseite abgeglichen werden. Auf der Top-Down-Seite werden die Anbaufläche für milbenanfällige Kulturen, die typische Behandlungshäufigkeit und der Anteil der Fläche unter chemischer Kontrolle kombiniert, um das jährliche Verbrauchspotenzial zu rekonstruieren, das dann anhand der auf dem Markt beobachteten Preisbänder in Werte umgerechnet wird.

Um die Gesamtwerte realistisch zu halten, bestätigen wir sie durch selektive Bottom-Up-Näherungen, wie das Zusammenführen von Umsätzen ausgewählter Anbieter und Vertriebshändler, sowie durch Volumen-Preis-Prüfungen für gängige Anwendungswege wie Sprühen und Tauchen. Wichtige Eingaben, die das Modell prägen, umfassen Verschiebungen im Kulturmix in Brasilien und Argentinien, gemeldete Schädlingsausbrüche und Resistenzrotationsverhalten, Veränderungen im Formulierungsmix, Importintensität im Vergleich zu lokaler Formulierung sowie das für die USD-Umrechnung verwendete Währungszeitfenster. Die Prognosen stützen sich hauptsächlich auf Szenarioanalysen, da wetterbedingter Druck und regulierungsbezogene Zeitpläne für Registrierungen die Nachfrage schnell verändern können, und Annahmen wurden erst nach Expertenrückmeldungen angepasst, die zwischen den Hauptländern abgestimmt waren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Signalen, wie der Entwicklung der Anbauflächen, Handelsströmen für relevante Chemikaliengruppen und beobachteten Preisbewegungsspannen im Vertriebskanal. Größere Sprünge werden untersucht, und der Auslöser wird auf eine spezifische Variablenänderung zurückgeführt, bevor die Zahlen freigegeben werden.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, und Folgegespräche werden ausgelöst, wenn Eingaben zwischen Ländern inkonsistent erscheinen oder wenn jüngste Regulierungsänderungen ungewöhnliche Schwankungen verursachen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei einem wesentlichen Ereignis, und ein abschließender Durchgang vor der Auslieferung wird abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Akarizide in Südamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Akarizide in Südamerika zu sehen, da Autoren unterschiedliche Länderabdeckungen wählen, unterschiedliche Endanwendungen einbeziehen und manchmal unterschiedliche Basisjahre verwenden. Unterschiede zeigen sich auch, wenn eine Schätzung auf breiten Pestizid-Gesamtwerten basiert, während eine andere die Nachfrage aus Anbau- und Schädlingsindikatoren rekonstruiert.

Die Hauptursache für die Lücke liegt darin, ob die Zeckenkontrolle im Tiergesundheitsbereich und andere Nicht-Anbau-Anwendungen in dieselbe Zahl einfließen, wobei Mordor Intelligence den Markt über den Nachfragepool des Pflanzenschutzes erfasst, der mit behandelter Anbaufläche und Anwendungsintensität verbunden ist. Ein weiterer Faktor ist die Preisgestaltung, da einige Schätzungen einen einzigen Durchschnittspreis über alle Länder anwenden, während andere Preisbänder nach Wirkstoffchemie verwenden und für den Zeitpunkt der Währungsumrechnung und Inflationseffekte anpassen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 348,32 Mio. USD (2026) | |

| Regionale Beratungsgesellschaft A | 142,33 Mio. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Werterfassung, die offenbar Teile des Pflanzenschutzkanals in Brasilien und Argentinien verfehlt, und die zeitliche Diskrepanz kann den Markt unterschätzen, wenn sich Preise und Behandlungshäufigkeit ändern. |

| Globale Beratungsgesellschaft B | 487,60 Mio. USD (2026) | Bezieht wahrscheinlich angrenzende Anwendungen und breitere Schädlingsbekämpfungskategorien mit ein, und kann auch eine aggressivere Annahme zur Preisentwicklung über verschiedene Wirkstoffchemien widerspiegeln, was den Wert für 2026 über einen kulturbasierten Nachfrageaufbau hinaus anhebt. |

Betrachtet man die drei Zahlen im Vergleich, erklärt sich die Spanne hauptsächlich durch Unterschiede im Umfang und die Art und Weise, wie Preis- und Flächenannahmen behandelt werden. Wenn der Umfang konsistent gehalten wird und jeder Schritt auf beobachtbare Anbau- und Kanalsignale zurückgeführt wird, lässt sich die daraus resultierende Größe leichter überprüfen und an veränderte Bedingungen anpassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südamerika Akarizide Markt im Jahr 2026?

Die Größe des Südamerika Akarizide Marktes beläuft sich im Jahr 2026 auf USD 348,32 Millionen.

Wie hoch ist die prognostizierte CAGR für Akarizide in Südamerika bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,55 % wachsen.

Welche chemische Gruppe wächst in der Region am schnellsten?

Pyrethroide zeigen mit einer CAGR von 7,35 % das höchste prognostizierte Wachstum, indem sie mit systemischen Wirkstoffen kombiniert werden, um die Resistenzentwicklung zu steuern.

Warum ist Argentinien die am schnellsten wachsende Region?

Klimabedingte Milbenwanderung, beschleunigte Produktzulassungen gemäß Resolution 694 und staatliche Kredite für Ölsaatenproduzenten treiben eine CAGR von 6,62 % an.

Seite zuletzt aktualisiert am: