Marktgröße und Marktanteile für C-Bögen in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

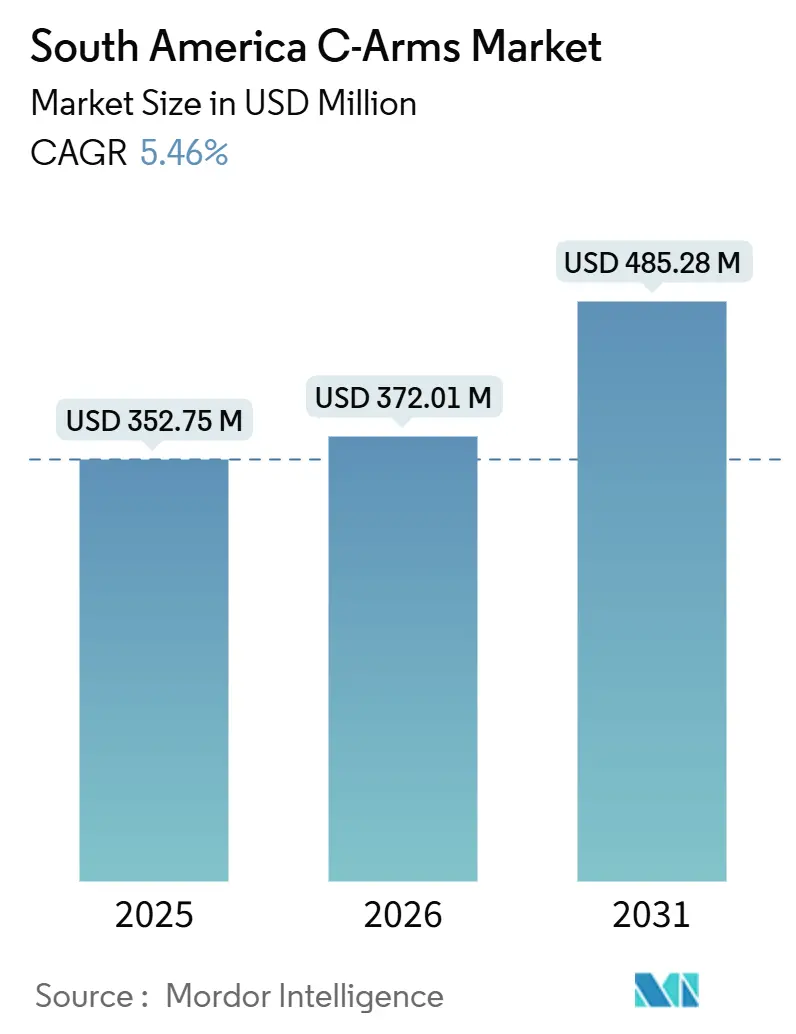

| Marktgröße im Basisjahr (2025) | 352.75 Millionen US-Dollar |

| Marktgröße (2026) | 372.01 Millionen US-Dollar |

| Marktgröße (2031) | 485.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für C-Bögen in Südamerika von Mordor Intelligence

Die Marktgröße für C-Bögen in Südamerika wird voraussichtlich von 352,75 Millionen USD im Jahr 2025 auf 372,01 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 485,28 Millionen USD erreichen, was einer CAGR von 5,46 % über den Zeitraum 2026–2031 entspricht.

Währungsschwankungen, eine alternde Bevölkerung und ein anhaltender Rückstau bei elektiven Eingriffen prägen die Wachstumsentwicklung. Gleichzeitig verlangsamen angebotsseitige Herausforderungen wie der Mangel an Technologen und die Volatilität der Importpreise das Tempo der Geräteersatzzyklen. In São Paulo und Buenos Aires verlassen sich große Tertiärkrankenhäuser und hybride Operationssäle in erster Linie auf stationäre Systeme. Mobile Einheiten gewinnen hingegen in ambulanten Operationszentren, die im Landesinneren Brasiliens und in Sekundärstädten Kolumbiens entstehen, an Bedeutung. Die Einführung von Flachbilddetektoren beschleunigt sich, da Regulierungsbehörden, darunter ANVISA und ANMAT, strengere Dosisüberwachungsvorschriften durchsetzen, was die Attraktivität von Bildverstärkern verringert. Die Wettbewerbslandschaft ist mäßig konzentriert, wobei vier große globale Akteure durch gebündelte Serviceverträge etwa 60 % des installierten Basiswerts auf sich vereinen. Chinesische Wettbewerber gewinnen jedoch zunehmend Marktanteile, indem sie niedrigere Preise und Wartungsdienstleistungen anbieten, insbesondere in Peru und Kolumbien.

Wichtigste Erkenntnisse des Berichts

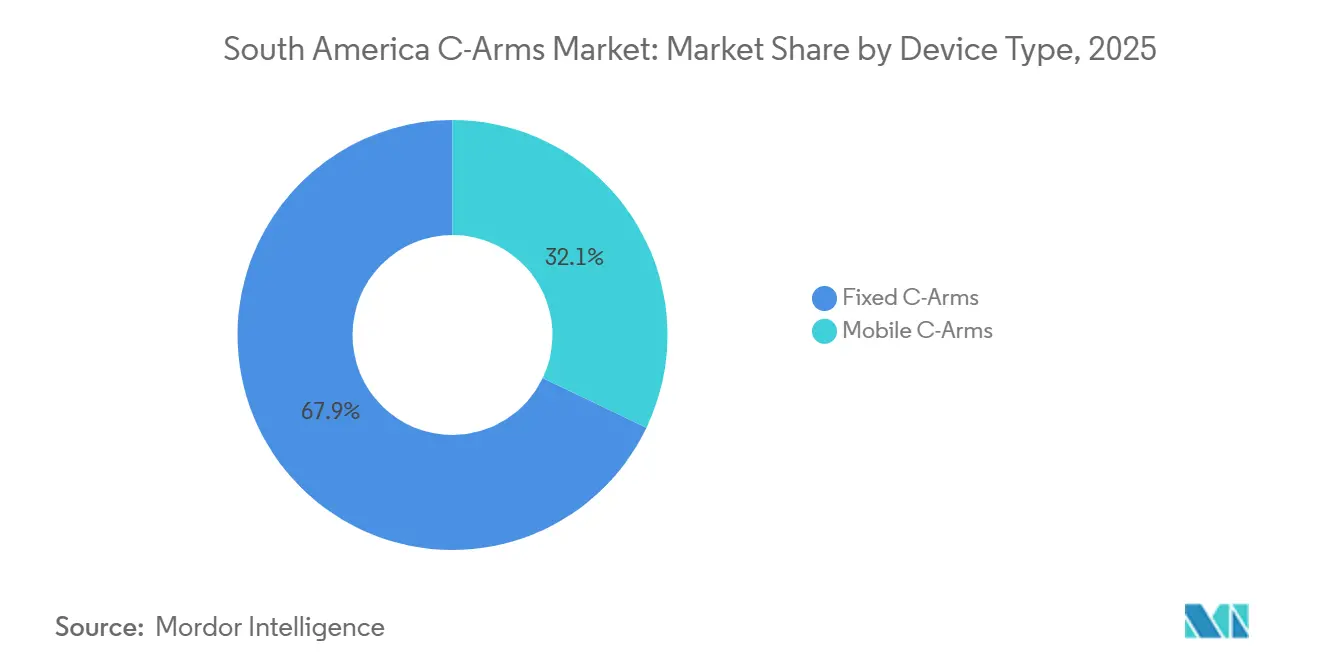

- Nach Gerätetyp führten stationäre C-Bögen im Jahr 2025 mit einem Marktanteil von 67,91 % am Markt für C-Bögen in Südamerika; mobile Systeme werden voraussichtlich bis 2031 mit einer CAGR von 5,82 % wachsen.

- Nach Detektortechnologie entfielen im Jahr 2025 63,02 % des Marktvolumens für C-Bögen in Südamerika auf Flachbilddetektoren, die bis 2031 mit einer CAGR von 5,65 % wachsen.

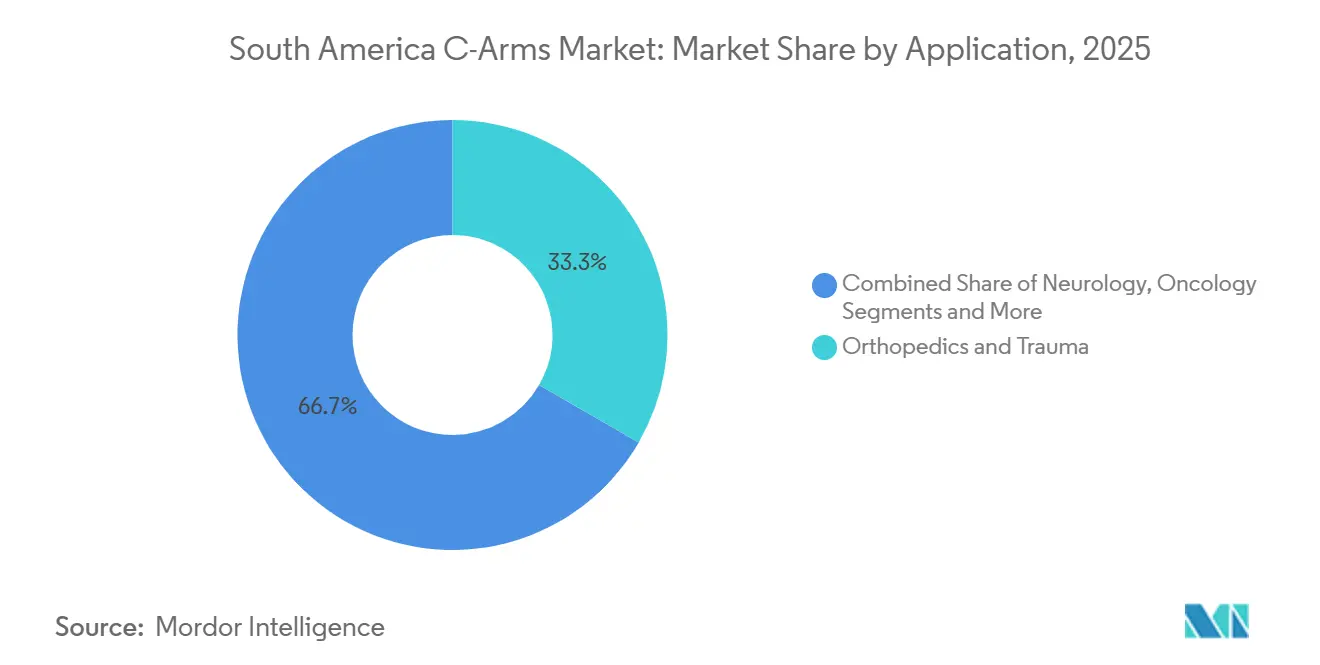

- Nach Anwendung entfielen im Jahr 2025 33,34 % des Umsatzanteils auf Orthopädie und Traumatologie, während Neurologie mit einer CAGR von 6,01 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 71,56 % am Markt für C-Bögen in Südamerika; ambulante Operationszentren verzeichneten mit 5,73 % bis 2031 die höchste prognostizierte CAGR.

- Nach Geografie dominierte Brasilien im Jahr 2025 mit einem Anteil von 51,87 % am Marktvolumen für C-Bögen in Südamerika, während für Argentinien eine CAGR von 5,94 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu C-Bögen in Südamerika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Bevölkerung im Rentenalter und Belastung durch chronische Krankheiten | +0.9% | Städtische Zentren in Brasilien, Argentinien und Chile | Langfristig (≥ 4 Jahre) |

| Einführung minimal-invasiver, bildgeführter Eingriffe | +1.1% | Städte der ersten Kategorie in Brasilien, Kolumbien und Argentinien | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Flachbild- und 3D-Bildgebung | +0.8% | Global, frühe Einführung in privaten Krankenhäusern in Brasilien und Chile | Mittelfristig (2–4 Jahre) |

| Rückstau elektiver Eingriffe nach COVID | +0.7% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Ausbau ambulanter Operationszentren | +0.6% | Landesinneres São Paulo, Minas Gerais; Medellín, Cali | Mittelfristig (2–4 Jahre) |

| OEM-Finanzierungs- und Leasingmodelle | +0.8% | Öffentlicher Sektor in Argentinien, Peru und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bevölkerung im Rentenalter und Belastung durch chronische Krankheiten

Kolumbien wird bis 2050 voraussichtlich jährlich 39.270 Arthroplastiken durchführen, ein Anstieg von 52,7 %, der mehr intraoperative Bildgebungszyklen erfordern wird.[2]Siemens Healthineers, "Siemens Healthineers launches CIARTIC Move," siemens-healthineers.com Brasilien verzeichnete zwischen 2008 und 2023 202.940 traumatische Amputationen, die jährliche Erstattungskosten von 54,87 Millionen USD verursachten, was kontinuierliche Kapitalausgaben für Hochdurchsatzsysteme untermauert.[4]Projeções da População do Brasil e Unidades da Federação por Sexo e Idade: 2010-2060, IBGE – Instituto Brasileiro de Geografia e Estatística, ibge.gov.br Zwischen 2000 und 2023 verzeichnete Brasilien einen deutlichen Anstieg der Bevölkerung ab 60 Jahren, von 8,7 % auf 15,6 %. Dieser demografische Wandel hat die Nachfrage nach bildgeführten Eingriffen in der Orthopädie, der Gefäßversorgung und der Onkologie erhöht. Argentinien und Chile, mit ähnlichen Alterungstrends und einer vergleichbaren Prävalenz chronischer Krankheiten, verzeichnen ebenfalls eine verstärkte Nutzung der Fluoroskopie für Stenting, Vertebroplastik und Tumorablation. Öffentliche Bildgebungseinrichtungen im städtischen Brasilien sind zu 70–80 % ausgelastet, was zu langen Wartezeiten führt und privat versicherte Patienten dazu veranlasst, Leistungen in Privatkliniken mit mobilen C-Bögen in Anspruch zu nehmen. Um dem Bettenmangel zu begegnen und veraltete Systeme zu modernisieren, investieren staatliche Behörden in São Paulo und Minas Gerais gemeinsam in ambulante Operationszentren. Trotz Budgetbeschränkungen hält dieses Missverhältnis zwischen demografischen Bedürfnissen und technologischen Kapazitäten die Nachfrage nach medizinischen Geräten aufrecht.

Einführung minimal-invasiver, bildgeführter Eingriffe

Minimal-invasive Wirbelsäuleneingriffe breiten sich in ganz Südamerika aus, unterstützt durch regionale Ausbildungszentren in Bogotá, die die chirurgische Kompetenz verbessern. In Brasilien reduzierten knochenverankerte Hörgeräteimplantationen die Komplikationsraten um 49 % und die Operationszeiten um die Hälfte.[1]Leonardo Di Santana Cruz, "Minimally invasive surgery as a new clinical standard for bone anchored hearing implants—real-world data from 10 years of follow-up and 228 surgeries," Frontiers in Surgery, frontiersin.org wenn sie mit bildgeführten Werkzeugen durchgeführt wurden. Robotergestützte Thoraxprogramme operieren nun auf 41 da-Vinci-Systemen, die in São Paulo und Rio de Janeiro konzentriert sind, was den Bedarf der Krankenhäuser an Echtzeit-Fluoroskopie bestätigt, die mit der Robotik synchronisiert wird. Da immer mehr Eingriffe in ambulante Umgebungen verlagert werden, profitiert der Markt für C-Bögen in Südamerika von kompakten, mobilen Plattformen, die sich problemlos in hybride Operationssäle integrieren lassen und die Arbeitsablaufkontinuität ohne dauerhafte Infrastrukturveränderungen gewährleisten.

Technologische Fortschritte bei Flachbild- und 3D-Bildgebung

CMOS-Flachbilddetektoren liefern nun ≥30 Bilder pro Sekunde bei einem 14-Bit-Dynamikbereich und eliminieren geometrische Verzerrungen, die zuvor mit Bildverstärkern verbunden waren. Fortschrittliche Systeme wie die Azurion-Linie von Philips integrieren Dosisüberwachungssoftware, die Bediener warnt, wenn Expositionsschwellenwerte regulatorische Grenzwerte erreichen. Die OEC-3D-Systeme von GE erzeugen volumetrische Datensätze aus 190-Grad-Schwenks, die es orthopädischen Teams ermöglichen, Schraubenverläufe zu überprüfen, ohne CT-Scans zu benötigen. Obwohl Flachbildsysteme 40–50 % höhere Anschaffungskosten verursachen, machen ihre längere Detektorlebensdauer und geringere Wartungskosten sie langfristig kosteneffektiv. Dieses Wertversprechen trifft bei Brasiliens Privatkrankenhäusern auf großes Interesse, wo die Effizienz des Operationssaals direkt den Umsatz beeinflusst.

Rückstau elektiver Eingriffe nach COVID

Brasilien stornierte zwischen April und Dezember 2020 insgesamt 828.429 elektive Eingriffe, was einen Rückstau schuf, der weiterhin orthopädische, kardiologische und onkologische Abteilungen belastet. Argentinien verzeichnete 2020–2021 einen Rückgang der Eingriffe um 35 %, der durch die Währungsabwertung, die Geräteimporte verzögerte, noch verschärft wurde. Kolumbiens ambulante Zentren absorbierten einen Teil des Überhangs, verfügten jedoch nicht über ausreichend Flachbilddetektoren, um die Nachfrage zu decken. Krankenhäuser ersetzen nun jahrzehntealte Bildverstärkereinheiten durch Flachbildmodelle, um die Verfahrenseffizienz zu verbessern, wobei zwischen 2026 und 2027 eine erhebliche Ersatzwelle erwartet wird.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -0.7% | Öffentliche Netzwerke in Argentinien, Peru und Kolumbien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bildgebungstechnologen und Chirurgen | -0.5% | Landesinneres Brasiliens, Peru, Städte der zweiten und dritten Kategorie in Kolumbien | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität mit Auswirkungen auf die Importpreise | -0.9% | Argentinien, Wahlzyklen in Brasilien | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Marktes für generalüberholte Geräte | -0.6% | Öffentliche Krankenhäuser in Peru, Kolumbien und Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Brasilien erhebt Zölle von 20–60 % auf importierte Medizingeräte, was die Kapitalbudgets für Tertiärkrankenhäuser erhöht, selbst nachdem 2024 verlängerte Zahlungsfristen von 60 Tagen eingeführt wurden. Die Abwertung des argentinischen Pesos vertieft die Preisunsicherheit und zwingt Einrichtungen dazu, wesentliche Verbrauchsmaterialien gegenüber elektiven Bildgebungsaufrüstungen zu priorisieren. Flachbild-C-Bögen kosten zwischen 50.000 und 175.000 USD, was kleinere Kliniken ohne Volumengarantien abschreckt. Zugangsungleichheiten bestehen in Chile fort, wo privat versicherte Patienten 2,8-mal höhere orthopädische Operationsraten genießen als ihre öffentlich versicherten Pendants, was die Erschwinglichkeitskluft verdeutlicht.

Mangel an qualifizierten Bildgebungstechnologen und Chirurgen

Brasilien fehlen schätzungsweise 8.000–10.000 zertifizierte Bildgebungstechnologen, ein Defizit, das in den nördlichen und inneren Regionen am stärksten ausgeprägt ist. Die kolumbianische Arbeitskräfteerhebung von 2024 ergab, dass 35 % der öffentlichen Krankenhäuser kein in fortgeschrittenen Fluoroskopieprotokollen geschultes Personal hatten, was zu einer Auslastung von etwa 60 % des Potenzials führte. Peru verfügt landesweit über weniger als 200 dual-zertifizierte Technologen, was neurovaskuläre und kardiologische Programme einschränkt. OEMs reagieren mit KI-gestützter Positionierung und vereinfachten Benutzeroberflächen, aber diese Funktionen erhöhen die Systempreise um weitere 10–15 % und können die Kompetenzlücke nicht vollständig schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Stationäre Systeme verankern hybride Operationssäle

Stationäre Systeme hielten im Jahr 2025 einen Marktanteil von 67,91 % am Markt für C-Bögen in Südamerika, angetrieben durch Hochdurchsatz-Traumazentren, die deckenmontierte Stabilität und große Detektorgrößen erfordern. Mobile Plattformen werden jedoch voraussichtlich mit einer CAGR von 5,82 % schneller wachsen, da ambulante Einheiten die Beweglichkeit für multidisziplinäre Operationspläne schätzen. Der autonome CIARTIC Move von Siemens Healthineers, der 2024 eingeführt wurde, reduziert die Positionierungszeit um die Hälfte und unterstreicht, warum mobile Innovationen an personalknappen Standorten Anklang finden.

Die Implementierung der Kegelstrahl-CT in mobilen Formfaktoren schließt die Leistungslücke zu stationären Fluoroskopieeinheiten und ermöglicht fortgeschrittene Trauma- und Wirbelsäulenabläufe in Einrichtungen mit geringerem Versorgungsgrad. Da generalüberholungsfreundliche Vorschriften in Brasilien und Argentinien Einzug halten, beschleunigt sich die Einführung von Mini-C-Bögen bei Orthopäden, die Extremitätenverletzungen in ambulanten Umgebungen behandeln. Die kontinuierliche gegenseitige Befruchtung von Softwarefunktionen zwischen stationären und mobilen Linien verwischt die Kategoriengrenzen, doch Installationskosten und Operationssaalkonfiguration bleiben die entscheidende Trennlinie für die Kapitalbudgetierung.

Nach Detektortechnologie: Dominanz der Flachbilddetektoren durch Dosierungsvorschriften

Flachbilddetektorsysteme, die 63,02 % der Verkäufe im Jahr 2025 ausmachen, werden voraussichtlich mit einer CAGR von 5,65 % wachsen. Der Wechsel von Bildverstärkern wird durch die Dosisüberwachungsvorschriften von 2024 in Brasilien und ähnliche Vorschriften in Argentinien vorangetrieben. CMOS-Flachbilddetektoren mit höherer Quanteneffizienz reduzieren die Exposition um 25–30 % im Vergleich zu amorphen Siliziumalternativen. Bildverstärkerröhren, die noch etwa ein Drittel der installierten Basis ausmachen, stehen vor Herausforderungen wie begrenzter Verfügbarkeit von Ersatzteilen und hohen Kosten zwischen 18.000 und 22.000 USD pro Röhre. Diese Faktoren machen Flachbilddetektoren in Bezug auf die Gesamtbetriebskosten kosteneffektiver. Darüber hinaus fördern Inzahlungnahmeprogramme, die bis zu 30 % Gutschrift auf Altsysteme bieten, eine schnellere Einführung von Flachbilddetektoren. Da öffentliche Netzwerke in Südamerika Leasingoptionen einführen, um Vorauszahlungen zu vermeiden, wird erwartet, dass der Marktanteil von Bildverstärkersystemen im C-Bögen-Segment stetig zurückgeht.

Nach Anwendung: Neurologische Eingriffe überholen Orthopädie

Orthopädie und Traumatologie machten im Jahr 2025 33,34 % des Marktes für C-Bögen in Südamerika aus, da Frakturversorgung und Gelenkersatz die chirurgischen Listen in Brasilien, Argentinien und Kolumbien dominieren.[3]Yesika Natali Fernández-Ortiz, "Lower Limb Arthroplasties in Colombia: Projections for 2050 Based on Official Records," Epidemiologia, mdpi.com Es wird erwartet, dass der Markt für C-Bögen in Südamerika im Bereich Orthopädie seine Führungsposition beibehält. Gleichzeitig wird für die Neurologie die schnellste CAGR von 6,01 % prognostiziert, angetrieben durch zunehmende minimal-invasive Wirbelsäuleneingriffe und interventionelle Schmerzblockaden. Die Einführung von schrägen und lateralen 45-Grad-Wirbelsäulenansichten erfordert eine schnelle Mehrwinkel-Fluoroskopie, die Bildverstärkereinheiten nur schwer liefern können, was Chirurgen zu Flachbild-C-Bögen drängt.

Die Kardiologie bleibt ein sekundärer Verbraucher, doch hybride Operationssaalausbauten in Tertiärzentren umfassen bodenmontierte C-Bögen mit kardialen Voreinstellungen für die endovaskuläre Aneurysmareparatur. Gastroenterologie und Onkologie nutzen mobile Einheiten für ERCP und Tumorablationsfälle, was die fachübergreifende Reichweite der Technologie verdeutlicht. Ausbildungsprogramme wie die minimal-invasiven Chirurgiekurse in Cali erweitern die Vertrautheit der Ärzte mit der C-Bögen-Navigation und unterstützen damit indirekt die Diversifizierung der Anwendungen.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Operationszentren beschleunigen sich

Krankenhäuser machten im Jahr 2025 71,56 % des Marktanteils für C-Bögen in Südamerika aus, angetrieben durch ihre Rolle als Überweisungszentren für komplexe Trauma- und neurologische Eingriffe. Ambulante Operationszentren wachsen jedoch mit einer CAGR von 5,73 %, da Versicherer kürzere Aufenthalte incentivieren, was kompakte mobile Einheiten für den Tagesdurchsatz unverzichtbar macht. Orthopädische Fachkliniken verwenden Mini-C-Bögen für Extremitätenarbeiten, während diagnostische Bildgebungszentren C-Bögen selten kaufen, es sei denn, sie sind mit Gefäßlabors gebündelt.

Die kurzfristige Erweiterung von Rede D'Or um 5.200 Betten verdeutlicht den anhaltenden Kapitalbedarf der Krankenhäuser, doch die Finanzierungsgemeinschaft leitet günstige Leasinglinien in Richtung ambulanter Operationszentren, um das Anlagevermögensrisiko zu streuen. In mehrjährige Leasingverträge eingebettete Serviceverträge gewährleisten die Betriebsbereitschaft in ressourcenarmen Regionen und senken die wahrgenommene betriebliche Komplexität für Investoren in ambulante Operationszentren.

Geografische Analyse

Im Jahr 2025 entfielen 51,87 % des regionalen Umsatzes auf Brasilien. Mit den Detektoraufrüstungen, die durch die Dosierungsvorschriften von ANVISA vorangetrieben werden, und der Expansion ambulanter Operationszentren, die Bildgebungsanlagen über São Paulo und Rio de Janeiro hinaus verteilen, wird erwartet, dass Brasilien eng mit der marktweiten CAGR übereinstimmt. Städte der zweiten Kategorie wie Campinas und Uberlândia erteilen nun jährlich Lizenzen an ambulante Operationszentren mit einer Rate von 12–15 %. Dieser Trend erschwert nicht nur die Planung von Servicenetzwerken, sondern erweitert auch den potenziellen Markt für Wartungsverträge. Private Ketten standardisieren auf Siemens- und Philips-Plattformen, während öffentliche Netzwerke nutzungsbasierte Leasingverträge einführen. Dieser Ansatz wandelt Kapitalausgaben in Betriebsausgaben um und reduziert Risiken im Zusammenhang mit Währungsschwankungen.

Argentinien, trotz einer Inflation von 211 % im Jahr 2023 und einer Abwertung des Pesos um 50 % im Dezember desselben Jahres, wird voraussichtlich die schnellste regionale CAGR von 5,94 % erzielen. Öffentliche Krankenhäuser in Argentinien entscheiden sich zunehmend für OEM-Leasing und aufgeschobene Zahlungspläne, die auf US-Dollar lauten. Diese Strategie mindert Wechselkursrisiken und erleichtert reibungslosere Budgetgenehmigungen.

Im Jahr 2024 erweiterte Kolumbien seine Akkreditierung für ambulante Operationszentren, was privaten Betreibern in Städten wie Medellín, Cali und Barranquilla ermöglichte, mobile C-Bögen für ambulante orthopädische Eingriffe und Schmerzbehandlung einzusetzen. Infolgedessen wird erwartet, dass Kolumbiens Anteil am südamerikanischen Markt für C-Bögen steigt, da Versicherer orthopädische Tagesoperationen in Kopfpauschalemodelle integrieren.

Peru und andere Regionen Südamerikas verzeichnen aufgrund von Infrastrukturdefiziten und einem Mangel an Technologen ein langsameres Wachstum. Die Verfügbarkeit generalüberholter Importe verbessert jedoch den grundlegenden Zugang und schafft zukünftige Aufrüstungsmöglichkeiten für OEMs, abhängig von der wirtschaftlichen Stabilisierung.

Wettbewerbslandschaft

Globale multinationale Unternehmen dominieren eine mäßig konsolidierte Arena, in der die fünf größten Akteure den Großteil des Marktanteils auf sich vereinen, während agile regionale Hersteller von Brasiliens Zollpräferenzen profitieren. Siemens Healthineers treibt die Automatisierung voran, indem CIARTIC Move eingeführt wird, um manuelle Manövrierung zu reduzieren und die tägliche Verfahrenskapazität in Pilotstandorten zu verdoppeln. GE HealthCare nutzt Allianzen mit AWS und NVIDIA, um generative KI und Edge-Computing einzubetten, die Positionierung und Dosiseinstellungen automatisieren, und zielt dabei auf Einrichtungen mit chronischem Personalmangel ab. Ziehm Imaging erweiterte seine Partnerschaft mit Medtronic, um navigationsfertige C-Bögen in Wirbelsäulenzentren zu bündeln, was einen Schwenk hin zum eingriffsspezifischen Ökosystemverkauf widerspiegelt.

Inländische Hersteller in Brasilien nutzen lokale Inhaltsregeln, um preissensible öffentliche Ausschreibungen zu bedienen; sie stehen jedoch vor einem Technologierückstand, da Flachbildkomponenten weiterhin auf importierte Unterbaugruppen angewiesen sind. Strategische Schritte in den Jahren 2024–2025 umfassen OEM-Bank-Finanzierungsprogramme, die Service und Schulung in vorhersehbare monatliche Ausgaben bündeln und so die Einführungshürden für mittelgroße Kliniken senken. KI-gestützte intraoperative 3D-Bildgebung und Echtzeit-anatomische Segmentierung entwickeln sich zum nächsten Wettbewerbsschlachtfeld, mit frühen Belegen in den neurochirurgischen Einheiten der führenden Privatkrankenhäuser in São Paulo.

Chancen in unerschlossenen Bereichen konzentrieren sich auf autonome Systeme, die den Mangel an Radiographen beheben, generalüberholte Angebote für Sekundärkrankenhäuser und vollständig integrierte hybride Operationssaalpakete für konsolidierte Gesundheitsnetzwerke. Anbieter, die sich durch niedrige Dosisleistung und größere isozentrische Freiräume differenzieren, gewinnen in orthopädischen Segmenten, in denen der durchschnittliche Body-Mass-Index der Patienten steigt, erheblich an Bedeutung.

Marktführer für C-Bögen in Südamerika

GE Healthcare

Ziehm Imaging GmbH

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE Healthcare stellte den Revolution Vibe CT mit KI-gesteuerten kardialen Arbeitsabläufen vor, um den Zugang zu fortschrittlicher Diagnostik in ganz Südamerika zu erweitern.

- März 2025: GE Healthcare und NVIDIA kündigten eine Zusammenarbeit an autonomen Röntgen- und Ultraschallplattformen an, die darauf abzielt, den Mangel an Radiologiepersonal zu beheben.

- Februar 2025: Siemens Healthineers verzeichnete im ersten Quartal des Geschäftsjahres 2025 ein Wachstum im Bildgebungssegment von 7,6 %, was die anhaltende globale und regionale Nachfrage nach hochwertigen Bildgebungslösungen widerspiegelt.

Berichtsumfang für den Markt für C-Bögen in Südamerika

Gemäß dem Umfang des Berichts ist ein C-Bogen ein medizinisches Bildgebungsgerät, das auf der Röntgentechnologie basiert und für verschiedene diagnostische und interventionelle Eingriffe eingesetzt werden kann. Der Markt für C-Bögen in Südamerika ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in stationäre C-Bögen und mobile C-Bögen (vollgroße C-Bögen und Mini-C-Bögen) segmentiert. Nach Anwendung ist der Markt in Kardiologie, Gastroenterologie, Neurologie, Orthopädie und Traumatologie, Onkologie und sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren sowie Fachkliniken und diagnostische Zentren segmentiert. Nach Geografie ist der Markt in Brasilien, Argentinien, Chile, Kolumbien, Peru und das übrige Südamerika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Stationäre C-Bögen | |

| Mobile C-Bögen | Vollgroße C-Bögen |

| Mini-C-Bögen |

| Bildverstärkersysteme |

| Flachbilddetektorsysteme |

| Kardiologie |

| Gastroenterologie |

| Neurologie |

| Orthopädie und Traumatologie |

| Onkologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken und diagnostische Zentren |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Gerätetyp | Stationäre C-Bögen | |

| Mobile C-Bögen | Vollgroße C-Bögen | |

| Mini-C-Bögen | ||

| Nach Detektortechnologie | Bildverstärkersysteme | |

| Flachbilddetektorsysteme | ||

| Nach Anwendung | Kardiologie | |

| Gastroenterologie | ||

| Neurologie | ||

| Orthopädie und Traumatologie | ||

| Onkologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken und diagnostische Zentren | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für C-Bögen in Südamerika heute und wohin entwickelt er sich?

Er wurde im Jahr 2026 auf 372,01 Millionen USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 485,28 Millionen USD erreichen, mit einer CAGR von 5,46 %.

Welcher Gerätetyp erzielt den größten Umsatz?

Stationäre C-Bögen führten im Jahr 2025 mit einem Anteil von 67,91 % am Umsatz, gestützt durch kardiologische Katheterlabore und hybride Operationssäle.

Welche Detektortechnologie gewinnt am schnellsten an Bedeutung?

Flachbildsysteme, die bereits 63,02 % der Verkäufe im Jahr 2025 ausmachen, expandieren mit einer CAGR von 5,65 % dank neuer Dosisüberwachungsvorschriften.

Welche klinische Anwendung wird bis 2031 die anderen übertreffen?

Für neurologische Eingriffe wird die schnellste CAGR von 6,01 % prognostiziert, da sich Schlaganfallzentrum-Zertifizierungen ausbreiten.

Warum sind ambulante Operationszentren für Anbieter wichtig?

Ambulante Operationszentren wachsen mit einer CAGR von 5,73 % und kaufen mobile und Mini-C-Bögen für ambulante Orthopädie und Schmerzbehandlung, was einen neuen Umsatzstrom schafft.

Wie konzentriert ist der Anbieterwettbewerb?

Die vier größten OEMs kontrollieren etwa 60 % des installierten Basiswerts, was dem Markt einen moderaten Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: