Südamerika Reismarkt Größe und Marktanteil

Südamerika Reismarkt Analyse von Mordor Intelligence

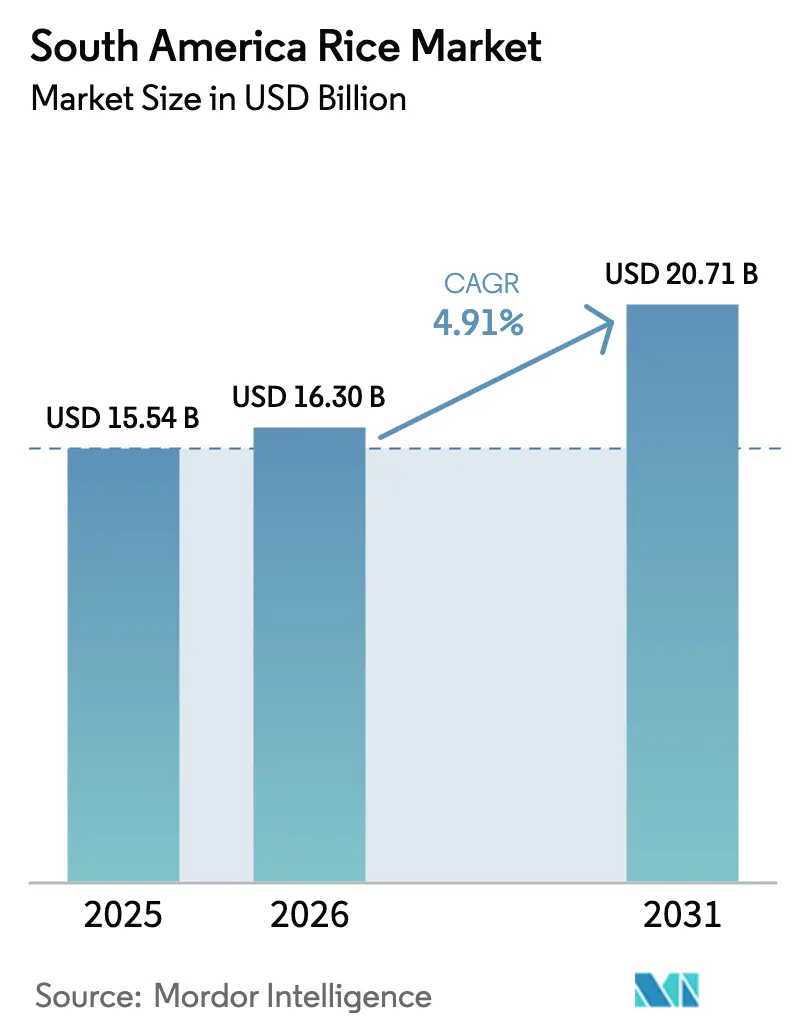

Die Größe des südamerikanischen Reismarktes wird voraussichtlich von 15,54 Milliarden USD im Jahr 2025 und 16,30 Milliarden USD im Jahr 2026 auf 20,71 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,91 % zwischen 2026 und 2031 entspricht. Produktivitätssteigerungen durch die Einführung von Hybridsaatgut, Mechanisierung auf Betrieben über 100 Hektar und die Ausweitung bewässerter Anbauflächen im La-Plata-Becken stützen das Wachstum, auch wenn El-Niño-bedingte Wetterschwankungen von Jahr zu Jahr für Volatilität sorgen. Brasilien bleibt der Produktionsanker, doch der Flächenwettbewerb mit Soja und Mais schränkt die mittelfristige Produktion ein. Perus entschlossener Vorstoß zur Importsubstitution sowie der steigende Pro-Kopf-Verbrauch in Küstenstädten positionieren das Land als das am schnellsten wachsende nationale Segment. Exportorientierte Anbieter in Argentinien und Uruguay profitieren von günstigen Steuerregelungen, sehen sich jedoch verschärfenden Pestizid-Rückstandsvorschriften in Europa und Japan gegenüber, was den Wandel hin zu blockchain-basierter Rückverfolgbarkeit beschleunigt.

Wichtigste Erkenntnisse des Berichts

Nach Geografie führte Brasilien im Jahr 2025 mit einem Marktanteil von 48,9 % am südamerikanischen Reismarkt, während Peru bis 2031 voraussichtlich mit einer CAGR von 6,6 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Reismarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Reisproduktivität durch Einführung von Hybridsaatgut | +0.8% | Brasilien, Argentinien und Uruguay als Kernadoptionszonen | Mittelfristig (2-4 Jahre) |

| Mechanisierungsverbesserungen auf mittelgroßen und großen Betrieben | +0.7% | Brasilien, Argentinien und Uruguay mit Betriebskonsolidierung | Mittelfristig (2-4 Jahre) |

| Ausweitung der bewässerten Anbaufläche entlang des La-Plata-Beckens | +0.6% | Ufergebiete in Argentinien, Uruguay und Paraguay | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Exporterlöse | +0.5% | Export-orientierte Politiken in Argentinien und Uruguay | Kurzfristig (≤ 2 Jahre) |

| Wachsende intraregionale Nachfrage von Lebensmittelverarbeitern | +0.6% | Städtische Verbrauchszentren in Brasilien, Peru und Chile | Mittelfristig (2-4 Jahre) |

| Prämien für blockchain-basierte Rückverfolgbarkeit | +0.3% | Premium-Exportkanäle in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Reisproduktivität durch Einführung von Hybridsaatgut

Hybridsorten liefern 15 %-20 % höhere Erträge, sind jedoch teurer als Inzuchtlinien, was ihre Verbreitung außerhalb von Pilotprogrammen verlangsamt. Embrapa vermarktete 2024 zwei Hybriden für Südbrasilien und richtet sich dabei an Landwirte, die eine 30%ige Saatgutprämie für kürzere Reifezeit und verbesserte Lagerungsresistenz akzeptieren[1]Quelle: EMBRAPA, "Hybride Reissorten für bewässerte Systeme," embrapa.br. Das Nationale Institut für Agrartechnologie Argentiniens (INTA) testet privatwirtschaftliche Hybriden in Entre Ríos und Corrientes im Feldversuch, mit geplanten Markteinführungen bis 2026. Peru subventionierte 2025 zertifiziertes Hybridsaatgut für 5.000 Kleinbauern an der Küste und verringerte damit die Ertragslücke zwischen bewässerten und regengespeisten Bezirken. Die daraus resultierende Produktionsstabilität unterstützt Exportverpflichtungen, selbst wenn Flächen auf Soja oder Mais umgestellt werden.

Mechanisierungsverbesserungen auf mittelgroßen und großen Betrieben

Die Betriebskonsolidierung ermöglicht den Einsatz kapitalintensiver Maschinen, was die Betriebsmittelkosten um 8 %-12 % senkt. Die Lieferungen von Mähdreschern nach Rio Grande do Sul stiegen 2024 um 12 %, finanziert durch Kreditlinien der Banco do Brasil. GPS-gesteuerte Pflanzmaschinen in Argentiniens Litoral-Region reduzierten den Saatgutverlust im selben Jahr um 18 %. Ecuadors Reiscluster, unterstützt von der Interamerikanischen Entwicklungsbank, nivellierte 2024-2025 280.000 Hektar mittels Lasernivelliertechnik und senkte den Wasserverbrauch um 20 % [2]Quelle: Interamerikanische Entwicklungsbank, "Lasernivelliertechnik im ecuadorianischen Reissektor," iadb.org. Die Rentabilität mechanisierter Betriebe bleibt positiv, selbst wenn die Preise unter 400 USD pro Metrische Tonne fallen.

Ausweitung der bewässerten Anbaufläche entlang des La-Plata-Beckens

Das Becken trägt 70 % der regionalen Reisanbaufläche. Uruguay fügte 2024 durch öffentlich-private Stausee-Projekte 4.000 Hektar bewässertes Land hinzu. Argentinien genehmigte 2025 zwölf neue Bewässerungsgenehmigungen für Corrientes mit dem Ziel von 15.000 Hektar bis 2027. Eine von der Interamerikanischen Entwicklungsbank (IDB) finanzierte Studie optimiert die Wasserabgabe aus länderübergreifenden Stauseen, um Wasserkraft, Schifffahrt und landwirtschaftliche Entnahmen in Einklang zu bringen. Zuverlässige Bewässerung reduziert wetterbedingte Ertragsschwankungen und ermöglicht langfristige Lieferverträge.

Staatliche Anreize für Exporterlöse

Argentiniens Reisexportsteuer blieb 2025 bei 12 %, weit unter der 33%igen Abgabe auf Soja, was einen relativen Anreiz für den Reisanbau in bewässerten Provinzen schafft. Uruguay schaffte seine Reisexportsteuer 2024 ab, verbesserte die Nettoerlösmargen um etwa 12 % und stärkte seine Wettbewerbsfähigkeit auf regionalen und nahöstlichen Märkten. Paraguay startete 2025 ein Programm im Umfang von 20 Millionen USD zur Mitfinanzierung phytosanitärer Zertifizierungen und Qualitätsprüfungen für Exporte nach Chile und Kolumbien. Diese politischen Unterschiede verschieben die relativen Erträge zwischen den Kulturen und lenken die Anbaufläche in Richtung Reis, wenn die Sojapreise nachgeben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| El-Niño-bedingte Überschwemmungs- und Dürrezyklen | -0.9% | Brasilien (Rio Grande do Sul) und Argentinien (Litoral-Region) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb von Soja und Mais um erstklassiges Ackerland | -0.6% | Rotationszonen in Brasilien, Argentinien und Paraguay | Mittelfristig (2-4 Jahre) |

| Niedrige Erzeugerpreise in Jahren mit Überangebot | -0.4% | Exportregionen in Argentinien und Uruguay | Mittelfristig (2-4 Jahre) |

| Logistikengpässe an Binnenwasserstraßen | -0.3% | Hidrovía-Korridor in Paraguay und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

El-Niño-bedingte Überschwemmungs- und Dürrezyklen

Das El-Niño-Ereignis 2023-2024 reduzierte die Ernte in Rio Grande do Sul um 15 % und veranlasste Argentinien zu seinen ersten Reisimporten seit einem Jahrzehnt. La-Niña-Niederschläge Anfang 2025 verzögerten dann die Aussaat im uruguayischen Bezirk Treinta y Tres. Analysen des Internationalen Währungsfonds (IWF) zeigen, dass eine 10%ige Abweichung beim Niederschlag zu einer 6 %-8%igen Veränderung der Reiserträge führt, verglichen mit 3 %-5 % bei Sojabohnen [3]Quelle: Internationaler Währungsfonds, "El Niño und Rohstofferträge," imf.org. Höhere Ertragsrisiken erhöhen die Versicherungskosten und schrecken Kapitalinvestitionen in Bewässerung ab. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) setzte 2024 in Bolivien, Ecuador und Peru vorausschauende Aktionspläne zur Unterstützung von Kleinbauern ein.

Wettbewerb von Soja und Mais um erstklassiges Ackerland

Im Jahr 2024 weitete Brasilien seinen Sojaanbau um 1,2 Millionen Hektar aus, vorwiegend in Regionen, in denen Reis und Soja im Wechsel angebaut werden. Argentiniens Maisanbaufläche wuchs um 8 %, angetrieben durch günstige Exportpreise und gesunkene Betriebsmittelkosten. Im Gegensatz dazu sank Paraguays Reisanbaufläche um 5 %, da Landwirte aufgrund verbesserter Verarbeitungsmargen und Preisen über 450 USD pro Tonne auf Sojaanbau umstiegen. Soja- und Maiskulturen profitieren von einfacheren agronomischen Praktiken, besser entwickelten Rohstofffinanzierungsmärkten und höheren Erträgen pro Hektar. Diese Faktoren üben weiterhin Druck auf den Reisanbau aus, der Schwierigkeiten hat, Flächen zu halten, sofern er nicht durch Exportsteuererleichterungen, staatliche Anreize oder langfristige Verträge mit Verarbeitern unterstützt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Brasilien hält 2025 einen Marktanteil von 48,9 % am südamerikanischen Reismarkt. Die Nachfragestabilität verdeckt kurzfristige Angebotsschwankungen, die durch Wetter und Fruchtfolge bedingt sind. Reisimporte von 2,4 Millionen Metrischen Tonnen im Jahr 2025 halfen, ein inländisches Defizit auszugleichen, was die anhaltende regionale Interdependenz unterstreicht. Staatliche Preisstützungsmechanismen und öffentliches Bestandsmanagement dämpften die inländische Volatilität zusätzlich und festigten Brasiliens Rolle als Ankermarkt in der Region.

Perus Segment wächst mit einer CAGR von 6,6 %, der schnellsten im südamerikanischen Reismarkt, unterstützt durch Küstenbewässerung und Hybridsaatgutsubventionen. Die inländische Produktion stieg 2025/26 um 9 % im Jahresvergleich, während der Verbrauch von 2,8 Millionen Metrischen Tonnen weiterhin Importe erforderte, was Peru als zuverlässigen Absatzmarkt für uruguayische und paraguayische Überschüsse positioniert. Das Zusammenspiel dieser beiden Geografien verdeutlicht, wie das Konsumwachstum die Produktion selbst in Hochertragszonen übertreffen kann und intraregionale Handelsströme trotz lokaler Wetterwidrigkeiten aufrechterhalten werden.

Argentinien und Uruguay profitierten von niedrigeren oder abgeschafften Exportsteuern auf die Reisproduktion. Beide Länder leiten einen großen Teil ihrer Produktion an die Nachbarländer Brasilien und Peru weiter. Uruguays Wettbewerbsfähigkeit bei Langkornreis verbesserte sich, nachdem das Land 2024 die Exportsteuern abschaffte, während Argentiniens verbleibende Abgabe noch immer deutlich unter der für Soja geltenden liegt, was den Reisanbau in Corrientes und Entre Ríos weiterhin attraktiv macht. Dieses günstige Steuerumfeld unterstützt exportorientierte Anbauplanung und stärkt die Rolle des Südlichen Kegels als Ausgleichslieferant im südamerikanischen Reismarkt.

Wettbewerbslandschaft

Der südamerikanische Reismarkt operiert in einer zweigliedrigen Struktur. Regionale integrierte Unternehmen dominieren Aktivitäten wie Mahlen, Markenbildung und Einzelhandel, während globale Rohstoffhändler sich hauptsächlich auf Massenexporte und Logistik konzentrieren. In Brasilien hält Camil Alimentos etwa 30 % des Einzelhandelsumsatzes mit gemahlenem Reis. Unterdessen konzentrieren sich SLC Agrícola und Adecoagro auf großflächige Landwirtschaft und passen die Reisanbaufläche basierend auf den vergleichenden Erträgen aus Soja und Mais an. In Argentinien führt Molinos Río de la Plata das Mahlsegment an und konkurriert mit SAMAN (Ebro Foods) in Uruguay, während Alicorp eine bedeutende Rolle im peruanischen Mahlsektor spielt.

Multinationale Händler wie Cargill Incorporated, Archer Daniels Midland Company, Louis Dreyfus Company Holdings B.V., Olam International Limited und COFCO Corporation verwalten weiterhin erhebliche Exportvolumina. Jedoch komprimiert die zunehmende nachgelagerte Integration durch regionale Akteure ihre Margen. SunRice Uruguay beispielsweise zielt auf Exportmärkte ab, indem es strenge Qualitäts- und phytosanitäre Standards einhält, was einen Wandel hin zu differenzierten, höherwertigen Reisprodukten anstelle des traditionellen Massenhandels widerspiegelt.

Jüngste Marktstrategien betonen vertikale Integration, Kapazitätserweiterung, Automatisierung und die Einführung von Convenience-Formaten. Im Jahr 2024 erweiterte Josapar seine Produktionskapazität für parboilisierten Reis in Brasilien. Ebenso modernisierte Urbano Agroindustrial 2025 seine Verarbeitungslinien, um Supermärkte direkt zu beliefern. Chiles Tucapel bleibt ein bedeutender Importeur und Händler, der Reis aus Argentinien und Uruguay bezieht. Regionale Unternehmen rücken zunehmend näher an die Endverbraucher heran und reduzieren damit die Rolle globaler Händler in wertschöpfungsintensiven Segmenten.

Jüngste Branchenentwicklungen

- Januar 2026: Cibus und Interoc haben eine unverbindliche Vereinbarung zur Erleichterung der Vermarktung herbizidtoleranter Reiseigenschaften in wichtigen südamerikanischen Märkten unterzeichnet. Die Partnerschaft zielt darauf ab, zunächst bis 2027 in Ecuador und Kolumbien zu starten, mit Plänen zur Ausweitung auf Peru und andere reisproduzierende Länder der Region, um die Unkrautkontrolle und landwirtschaftliche Produktivität zu verbessern.

- Mai 2024: Brasilien hat die Importzölle auf bestimmte Reissorten bis Ende 2024 abgeschafft. Diese Entscheidung zielt darauf ab, mögliche Engpässe zu beheben und die Preise nach den Überschwemmungen in Rio Grande do Sul, einer wichtigen reisproduzierenden Region des Landes, zu senken. Die Zollbefreiung gilt für die HS-Codes 10061092 und 10062020, für die zuvor ein Zoll von 9 % galt, sowie 10063021, der einem Zoll von 10,8 % unterlag.

- Juni 2023: Epagri hat seine 34. Sorte von bewässertem Reis eingeführt, die darauf ausgelegt ist, den Herausforderungen des Klimawandels in Südbrasilien zu begegnen. Diese Sorte ist während der Reproduktionsphase tolerant gegenüber Temperaturextremen, einschließlich Kälte und Hitze.

Berichtsumfang des südamerikanischen Reismarktes

Reis ist ein Getreidekorn, das aus dem einjährigen Gras Oryza sativa gewonnen wird, hauptsächlich in warmen Klimazonen angebaut wird und als wichtige globale Nahrungsquelle dient. In Südamerika hat er als Grundnahrungsmittel eine bedeutende wirtschaftliche Bedeutung. Der Bericht über den südamerikanischen Reismarkt ist nach Geografie in Brasilien, Argentinien, Chile, Peru, Uruguay, Paraguay, Ecuador und Bolivien segmentiert. Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauch (Wert und Volumen), Importe (Wert und Volumen), Exporte (Wert und Volumen), Analyse und Prognose der Großhandelspreisentwicklung, Regulierungsrahmen, Liste der wichtigsten Marktteilnehmer, Logistik und Infrastruktur sowie Saisonalitätsanalyse. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Brasilien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | |

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Argentinien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | |

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Chile | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | |

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Peru | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | |

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Uruguay | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | |

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Paraguay | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | |

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Ecuador | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | |

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Bolivien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | |

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse |

| Nach Geografie | Brasilien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | ||

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Argentinien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | ||

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Chile | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | ||

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Peru | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | ||

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Uruguay | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | ||

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Paraguay | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | ||

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Ecuador | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | ||

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Bolivien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und Volumen) | ||

| Importmarktanalyse (Importwert, Volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, Volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Reismarkt im Jahr 2026?

Die Größe des südamerikanischen Reismarktes wird im Jahr 2026 voraussichtlich 16,30 Milliarden USD betragen und damit auf Kurs für eine CAGR von 4,91 % bis 2031 bleiben.

Welches Land hat 2025 den größten Anteil an der regionalen Produktion?

Brasilien hält 2025 etwa 48,9 % des Marktanteils am südamerikanischen Reismarkt.

Warum gilt Peru als das am schnellsten wachsende nationale Segment?

Perus CAGR von 6,6 % bis 2031 resultiert aus der Ausweitung der Küstenbewässerung, Hybridsaatgutsubventionen und einem Importsubstitutionsprogramm, das die Versorgungslücke verringert.

Wie wirken sich El-Niño- und La-Niña-Ereignisse auf die regionale Produktion aus?

Extreme Niederschläge im Zusammenhang mit der Oszillation können die Erträge um 6 %-8 % schwanken lassen, was höhere Versicherungskosten verursacht und Investitionen in Bewässerung verstärkt.

Seite zuletzt aktualisiert am: