Größe und Marktanteil des südamerikanischen Molluskizidmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

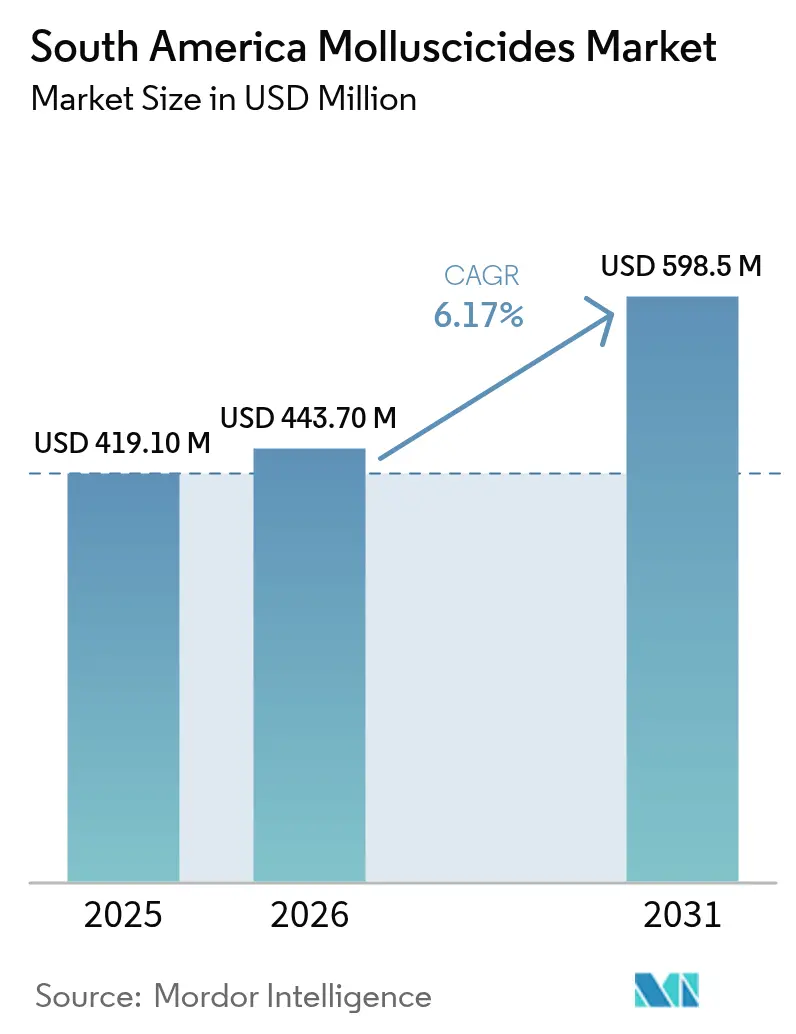

| Marktgröße im Basisjahr (2025) | 419.10 Millionen US-Dollar |

| Marktgröße (2026) | 443.70 Millionen US-Dollar |

| Marktgröße (2031) | 598.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südamerikanischen Molluskizidmarkts von Mordor Intelligence

Die Größe des südamerikanischen Molluskizidmarkts soll von 419,10 Millionen USD im Jahr 2025 und 443,70 Millionen USD im Jahr 2026 auf 598,50 Millionen USD bis 2031 anwachsen, was einer CAGR von 6,17 % zwischen 2026 und 2031 entspricht. Anhaltende Feuchtigkeitsspitzen während El-Niño-Zyklen, die Ausbreitung des geschützten Anbaus und verschärfte Rückstandsvorschriften auf Exportmärkten erhöhen den Grunddruck durch Schnecken und Nacktschnecken in Sojabohnen-, Kaffee-, Zuckerrohr- und hochwertigen Gartenbaukulturen. Die regulatorische Überprüfung von Metaldehyd beschleunigt den Wechsel zu Eisenphosphat, während Fälschungsströme und Preisunterschiede die Akzeptanz bei Kleinbauern dämpfen. Hersteller formulieren Produkte zu feuchtigkeitsstabilen Granulaten um und erforschen abstoßende Wirkmechanismen, die Nichtzielarten schützen. Der Wettbewerb ist moderat, wobei die fünf größten Anbieter einen erheblichen Umsatzanteil halten, jedoch unter Margendruck stehen, da regionale Formulierer die Preise durch Parallelimporte unterbieten.

Wichtigste Erkenntnisse des Berichts

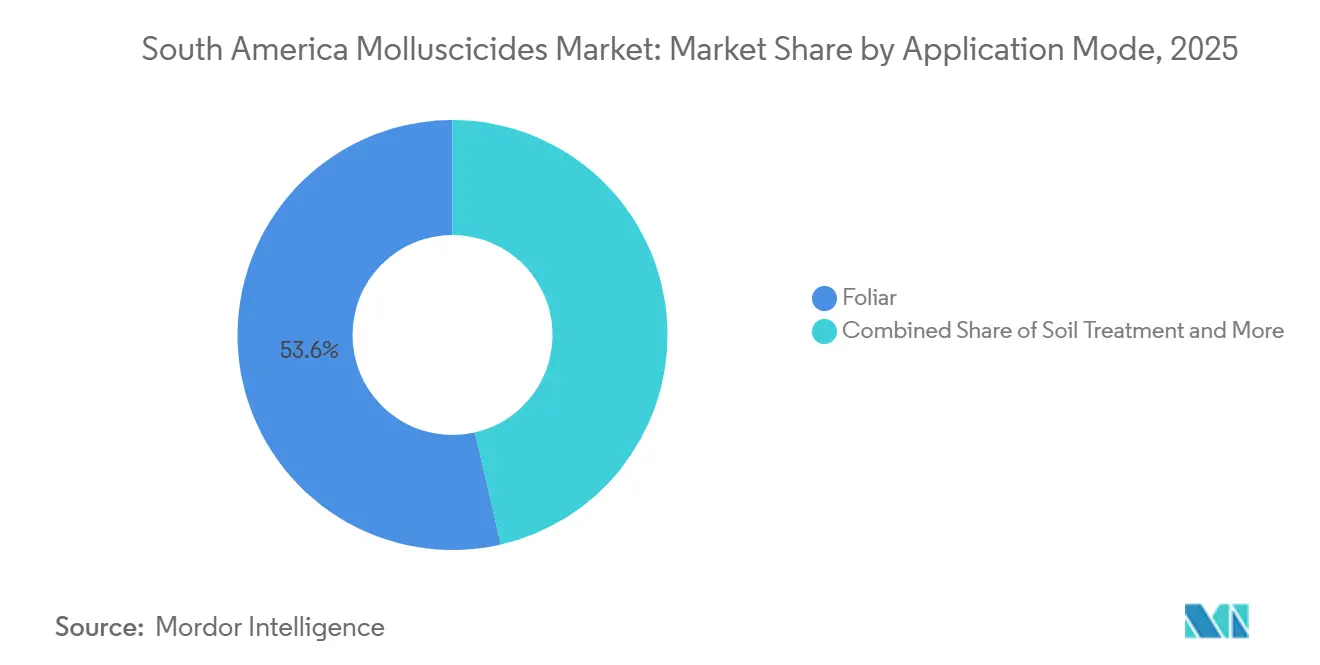

- Nach Anwendungsart dominierte die Blattapplikation mit 53,6 % der Größe des südamerikanischen Molluskizidmarkts im Jahr 2025 und verzeichnet mit einer CAGR von 6,3 % von 2026 bis 2031 das stärkste Wachstum.

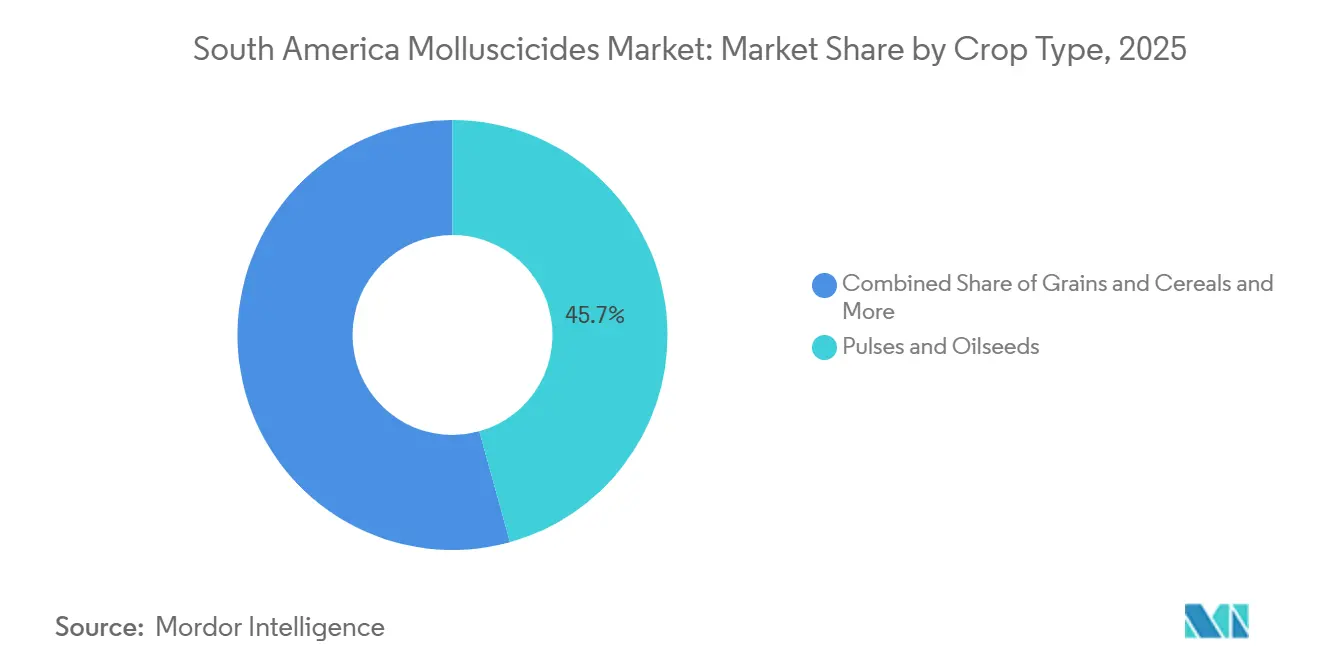

- Nach Kulturpflanzentyp hielten Hülsenfrüchte und Ölsaaten mit 45,7 % den größten Anteil am Marktumsatz 2025, während Handelskulturen voraussichtlich mit einer CAGR von 6,9 % von 2026 bis 2031 expandieren werden.

- Nach Geografie trug Brasilien 2025 mit 48,2 % zum Marktanteil des südamerikanischen Molluskizidmarkts bei und ist das am schnellsten wachsende Land, das voraussichtlich mit einer CAGR von 8,6 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Südamerika Molluskizide Markts*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Schnecken- und Nacktschneckenausbrüche während feuchter El-Niño-Zyklen | +1.2% | Brasilien, Argentinien, Kolumbien, Peru (hoch), Chile und übriges Südamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für nachhaltigen Kaffee-, Zuckerrohr- und Gartenbauanbau | +0.9% | Brasilien, Kolumbien (hoch), Peru und übriges Südamerika | Mittelfristig (2–4 Jahre) |

| Europäisches Metaldehyd-Verbot, das Eisenphosphat-Kapazitäten für Brasilien freisetzt | +0.7% | Brasilien (hoch), Argentinien und Chile | Kurzfristig (≤ 2 Jahre) |

| Wechsel zum geschützten Anbau, der den Molluskendruck erhöht | +1.1% | Brasilien, Argentinien, Kolumbien, Peru, Chile und übriges Südamerika | Mittelfristig (2–4 Jahre) |

| Biotechnologische Saatgutbeschichtungen, die das Überleben juveniler Schnecken erhöhen | +0.5% | Brasilien, Argentinien (hoch) und Grenzgebiet Paraguay | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit von Erzeugnissen, die makellose Exporte begünstigt | +0.8% | Brasilien, Chile, Peru (hoch), Argentinien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Schnecken- und Nacktschneckenausbrüche während feuchter El-Niño-Zyklen

El-Niño-Südliche-Oszillation-Ereignisse erhöhen die Bodenfeuchtigkeit, verlängern die Fraßperioden und treiben Gastropodenpopulationen über historische Schwellenwerte hinaus. Feldversuche der Empresa Brasileira de Pesquisa Agropecuária dokumentierten eine höhere Molluskenhäufigkeit in Paraná, Santa Catarina und Rio Grande do Sul. Mulchrückstände aus der Direktsaat verstärken den Effekt, indem sie Unterschlupf und organisches Material bieten, sodass Landwirte präventive Köderapplikationen einsetzen, die die Grundnachfrage nach Molluskiziden steigern. Brasilianische Cerrado-Betriebe planen nun zwei zusätzliche Granulatapplikationen pro Saison, um früh reifende Gartenbaukulturen zu schützen. Ähnliche Trends zeigen sich in Kolumbiens Andentälern, wo anhaltende Taufilme Nacktschnecken ermöglichen, selbst in traditionell trockenen Monaten nachts zu fressen. Die anhaltende Klimavolatilität hält diesen Treiber für Agronomen und Händler im Fokus.

Staatliche Anreize für nachhaltigen Kaffee-, Zuckerrohr- und Gartenbauanbau

Brasiliens Plano Safra und ABC Plus-Programme subventionieren Molluskizidkosten, wenn Landwirte auf Köder mit geringerer Toxizität umsteigen, die organische und exportbezogene Rückstandsvorschriften erfüllen. Die Nationale Kaffeebauernföderation Kolumbiens bietet parallele Rückerstattungen an, die bereits ein Drittel der registrierten Hektarflächen auf Eisenphosphat umgestellt haben. Sie gewährt Erstattungen von bis zu 30 % der Molluskizidkosten bei Verwendung GPS-gesteuerter Ausbringungsgeräte, was die Akzeptanz von Granulaten mit variabler Ausbringungsrate fördert. Argentinien erweiterte 2025 seinen Steuerrahmen für nachhaltigen Landbau, um Pläne zum Resistenzmanagement bei Molluskiziden zu begünstigen, was indirekt die Nachfrage nach Ködern mit dualem Wirkmechanismus steigert. Diese finanziellen Anreize verlagern Kaufentscheidungen weg von den kostengünstigsten Optionen hin zu sichereren Formulierungen, die Rückstandsprüfungen bestehen. Peru leitet ähnliche Unterstützung über Genossenschaften, die auf europäische Käufer abzielen, die Pestizidtransparenz fordern. Die Initiativen begünstigen auch integrierte Pflanzenschutzpakete, die Molluskizide mit Biostimulanzien bündeln, was das Cross-Selling-Potenzial für Anbieter erhöht.

Wechsel zum geschützten Anbau, der den Molluskendruck erhöht

Die Gewächshaus- und Folientunnelfläche in Kolumbien überstieg 2025 10.000–15.000 Hektar und expandiert weiterhin in Chile und Peru. Diese geschlossenen Systeme halten Feuchtigkeit und Wärme zurück, sodass sich Nacktschnecken zwei- bis dreimal schneller als auf Freilandflächen vermehren können. Als Reaktion darauf haben Kulturpflanzenmanager die Häufigkeit der Köderapplikationen erhöht und Premiumformulierungen eingesetzt, die Bewässerungsspritzwasser standhalten. Staatliche Kofinanzierungsprogramme zur Unterstützung des Baus von Folienhäusern sollen bis 2029 eine weitere Expansion vorantreiben und den Molluskizideinsatz steigern. Formulierer entwickeln auch regenfeste Granulate, die auf diese Mikroklimata zugeschnitten sind, was zu technologischen Fortschritten im Markt beiträgt.

Biotechnologische Saatgutbeschichtungen, die das Überleben juveniler Schnecken erhöhen

Saatgutbeschichtungen, die zur Feuchtigkeitsretention und Verbesserung der Saatgutvitalität entwickelt wurden, haben unbeabsichtigt günstige Mikrohabitate für juvenile Gastropoden geschaffen. Labortests an Sojabonenfeldern zeigten eine Zunahme juveniler Schneckenpopulationen bei Verwendung beschichteter Samen im Vergleich zu unbeschichteten Kontrollen. Diese höhere Überlebensrate zu Saisonbeginn erfordert frühere und in einigen Fällen mehrfache Köderapplikationen innerhalb desselben Anbauzyklus. Da die Einführung der nächsten Generation von Beschichtungen schrittweise voranschreitet, wird die langfristige Auswirkung voraussichtlich die Wachstumsraten beeinflussen. Derzeit haben Formulierer keine abstoßenden Chemikalien in Saatgutbeschichtungen integriert, was eine bestehende Innovationslücke im Markt verdeutlicht.

Hemmfaktorauswirkungsanalyse des Südamerika Molluskizide Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Rückstandsgrenzwerte für Metaldehyd in Südamerika | −0.8% | Brasilien, Argentinien, Chile, Kolumbien und Peru | Kurzfristig (≤ 2 Jahre) |

| Hoher Aufpreis für den Wirkstoff Eisenphosphat | −1.1% | Brasilien, Argentinien, Kolumbien und Peru | Mittelfristig (2–4 Jahre) |

| Zunehmende Molluskresistenz gegenüber Chemikalien mit einfachem Wirkmechanismus | −0.6% | Brasilien, Argentinien, Chile und Kolumbien | Langfristig (≥ 4 Jahre) |

| Informeller grenzüberschreitender Handel mit gefälschten Betriebsmitteln | −0.9% | Brasilien, Paraguay, Argentinien, Peru und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Rückstandsgrenzwerte für Metaldehyd in Südamerika

Im Jahr 2025 glich Brasiliens Nationale Gesundheitsüberwachungsbehörde (ANVISA) die Höchstgehalte an Rückständen (MRL) an europäische Standards an und verpflichtete Landwirte, die Feldaufwandmengen zu reduzieren oder für exportorientierte Erzeugnisse auf Ferricarphosphat umzusteigen. Die ANVISA führte durch die Normative Anweisung Nr. 371, veröffentlicht am 5. Juni 2025, wesentliche Aktualisierungen der Pestizid- und Desinfektionsmittelrückstandsvorschriften ein, einschließlich überarbeiteter MRL, Wartezeiten vor der Ernte und zugelassener Verwendungen. In Argentinien führte der Nationale Dienst für Agrar- und Lebensmittelgesundheit und -qualität (SENASA) Pufferzonen und zeitliche Beschränkungen ein, was den Einsatz von Metaldehyd in Regenzeiten erschwert. Compliance-Audits fallen häufig mit Spitzenerntezeiten zusammen, was wirtschaftliche Risiken erhöht, da Rückstandsverstöße zu Lieferstopps führen können. Die sofortige Einhaltung erfordert den Rückzug nicht konformer Bestände durch Händler, sodass Landwirte zwischen höheren Ernteschadenrisiken oder erhöhten Kosten im Zusammenhang mit dem Wechsel zu Ferricarphosphat wählen müssen. Händler haben in Regionen, in denen Kaffee und Beeren vorherrschen, einen Rückgang der Metaldehyd-Mengen um 15 % gemeldet. Folglich verlangsamen regulatorische Änderungen die Einführung etablierter Chemikalien trotz ihrer Kostenvorteile.

Hoher Aufpreis für den Wirkstoff Eisenphosphat

Eisenphosphat-Pellets sind zwei- bis dreimal teurer pro Kilogramm Wirkstoff im Vergleich zu Metaldehyd, hauptsächlich weil die Ferricproduktion weniger skalierbar ist und weniger Anbieter konkurrieren. Die Preissensitivität ist besonders ausgeprägt im Mais- und Weizenanbau, wo Molluskizidausgaben mit Fungizid- und Düngemittelbudgets konkurrieren. Währungsschwankungen verschärfen den Kostenunterschied zusätzlich; in Euro bewertete Ferricarphosphat-Importe werden teurer, wenn lokale Währungen schwächen, was Landwirte dazu veranlasst, die Einführung dieser Produkte zu verzögern. In Regionen wie Brasiliens Nordosten und Argentiniens Nordwesten, wo die Gewinnmargen gering sind, entscheiden sich Landwirte weiterhin für das günstigere Metaldehyd trotz Bedenken hinsichtlich Rückständen. Die lokale Produktionskapazität bleibt begrenzt, selbst mit jüngsten Investitionen, was zu einer langsamen Realisierung von Skaleneffekten führt. Folglich schränken Preisobergrenzen die weitverbreitete Einführung von Eisenphosphat-Pellets außerhalb hochwertiger Gartenbaumärkte ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Südamerika Molluskizide Markts

Nach Anwendungsart:

Blattapplikation dominiert großflächige SystemeBlattbehandlungen machten 2025 53,6 % der Größe des südamerikanischen Molluskizidmarkts aus, da Traktorstreuer weite Sojabohnen- und Maisfelder schnell abdecken können. Das Segment soll zudem das stärkste Wachstum verzeichnen, mit einer CAGR von 6,3 % von 2026 bis 2031. Landwirte bevorzugen Bandapplikationen, wenn Eisenphosphatpreise belasten, und reduzieren den Wirkstoffeinsatz um bis zu die Hälfte bei gleichbleibender Wirksamkeit. Die Bekämpfung aquatischer Schnecken in Bewässerungskanälen bleibt begrenzt, ist jedoch strategisch wichtig für Regionen, die Schistosomiasis bekämpfen, koordiniert von Gesundheitsministerien statt von landwirtschaftlichen Genossenschaften. Gewerbliche Betriebe und Hausgärten bilden zusammen einen Einzelhandels-Teilmarkt mit geringem Volumen, der durch 500-Gramm-Verbraucherpackungen bedient wird.

Südamerikanische Agrarberater empfehlen zwei bis drei Breitflächenapplikationen während des Höhepunkts des Nacktschneckenschlupfs, synchronisiert mit Regenprognosen. Präzisionsapplikationstechnologien, einschließlich satellitengestützter Karten mit variabler Ausbringungsrate, entstehen, sind jedoch für die meisten Reihenkulturbetreiber noch zu teuer. Der Marktanteil des südamerikanischen Molluskizidmarkts für Breitflächenmethoden wird voraussichtlich nicht bald sinken, da die Maschinenparks bereits für die Pellet- und Granulatverteilung optimiert sind. Gewächshausnutzer applizieren Flüssigkeiten jedoch über Tropfleitungen, um Bodenrückstände zu reduzieren und die Wartezeiten für den Wiedereintritt von Arbeitnehmern kurz zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzentyp:

Handelskulturen beschleunigen sich durch SubventionsunterstützungHülsenfrüchte und Ölsaaten machten 2025 45,7 % der Größe des südamerikanischen Molluskizidmarkts aus, angetrieben durch Brasiliens und Argentiniens Position als zweit- und drittgrößte Sojaexporteure der Welt. Subventionierte Budgets für integrierten Pflanzenschutz ermöglichen jedoch Gewinne bei Kaffee, Zuckerrohr und Gartenbau und steigern das Marktvolumen. Gartenbautunnel in Chile und Kolumbien erzeugen Beeren und Gemüse in Premiumqualität, die makellos in Nordamerika und Europa ankommen müssen, was den prophylaktischen Einsatz stärkt. Getreide und Körnerfrüchte gewinnen moderat an Bedeutung, da die Direktsaat zunimmt, bleiben jedoch wertmäßig zweitrangig.

Die Subventionsabdeckung senkt die Netto-Eisenphosphatkosten um bis zu ein Viertel und veranlasst Landwirte zur Einführung trotz Listenpreisaufschlägen. Exportstrafen für sichtbare Schäden schaffen ein klares wirtschaftliches Argument: Eine zurückgewiesene Beerenpalette kostet mehr als der Molluskizideinsatz einer ganzen Saison. Die Größe des südamerikanischen Molluskizidmarkts für Handelskulturen soll mit einer CAGR von 6,9 % von 2026 bis 2031 am schnellsten wachsen, sofern Subventionsrahmen erneuert werden. Zierpflanzen, hauptsächlich Kolumbiens Schnittblumen, bilden ein kleines, aber preiselastisches Segment, das höherwertige Köder für visuelle Konsistenz wählt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien Molluskizide Markt

Brasilien hielt im Jahr 2025 einen Umsatzanteil von 48,2 % und wird voraussichtlich das schnellste Wachstum erzielen, mit einem CAGR von 8,6 % von 2026 bis 2031, angetrieben durch den umfangreichen Sojaanbau in wichtigen Regionen. Ertragssteigerungen wurden beim Einsatz von Eisenphosphat-Ködern anstelle von Metaldehyd im Direktsaat-Sojaanbau beobachtet[1]Quelle: Servicio Agrícola y Ganadero, "Resolution 243 Exenta," SAG Chile, sag.gob.cl. Regulatorische Maßnahmen zur Reduzierung von Rückständen haben Händler dazu veranlasst, qualitativ hochwertigere Produkte zu bevorraten, was die zweigliedrige Preisstruktur ausgeweitet hat. Die Einführung neuer, auf diese Bedingungen zugeschnittener Produkte hat Brasiliens Marktposition weiter gestärkt.

Argentinien Molluskizide Markt

Argentinien belegt den zweiten Platz bei den Marktausgaben, wobei das Wachstum durch regulatorische Vereinfachungen unterstützt wird, die die Produkteinführungszeiten verkürzen. Dies hat mehr ausländische Marken angezogen, den Wettbewerb erhöht und möglicherweise die Preise gesenkt. Feuchtere Pflanzfenster, die mit klimatischer Variabilität zusammenhängen, werden voraussichtlich die Häufigkeit der Köderanwendungen in Soja-Weizen-Fruchtfolgen erhöhen, obwohl die Nutzung geringer bleibt als in Brasilien.

Südamerika Molluskizide Markt

Chile und Kolumbien repräsentieren die nächste Marktstufe, angetrieben durch exportorientierte Gartenbauproduktion unter geschütztem Anbau. In Chile fördern neue Vorschriften, die Bienenschutzmaßnahmen und zertifizierte Anwenderstandards vorschreiben, die Einführung von Eisenphosphat-basierten Lösungen. In Kolumbien treibt der Gewächshausanbau in großen Höhenlagen, wo kühle Nachttemperaturen Kondensation und Schneckenaktivität begünstigen, die Nachfrage nach Köderanwendungen an. Kleinere Märkte wie Bolivien setzen auf Formulierungen mit geringer Toxizität, um kommunale Wasserqualitätsvorschriften einzuhalten, was die Nachfrage nach Eisenphosphat-Produkten steigert. Während die Vertriebsnetze fragmentiert bleiben, verbessern digitale Handelsplattformen die Produktverfügbarkeit in ländlichen Gebieten.

Wettbewerbslandschaft

Der südamerikanische Molluskizidmarkt ist moderat konzentriert, wobei die fünf größten Anbieter einen erheblichen Marktanteil dominieren. Bayer AG führt den Markt mit seinem Ferramol-Portfolio an, gefolgt von BASF SE, das seine Reichweite durch die Integration biologischer Lösungen in seine chemischen Köderlinien ausgebaut hat[2]Quelle: Valor International, "BASF Acquires Biological Insecticide Firm With an Eye to Brazil," valorinternational.globo.com. Syngenta Group, De Sangosse und Lonza vervollständigen die führenden Anbieter und konzentrieren sich auf Portfoliodiversifizierung, um verschärften regionalen Rückstandsvorschriften zu begegnen.

Die Vertriebskanäle in der Region bleiben fragmentiert. Zahlreiche ländliche Wiederverkäufer verpacken Bulk-Wirkstoffe um und verkaufen nicht registrierte Marken zu niedrigeren Preisen. Um den Herausforderungen dieser Parallelwirtschaft zu begegnen, setzen Markenanbieter auf Rückverfolgungsetiketten und Aufklärungsinitiativen für Landwirte[3]Quelle: INTERPOL, "Operation Crete II," interpol.int. Anbieter fördern auch Stewardship-Kampagnen, um Missbrauch und Fälschungen zu verhindern, die die Resistenzentwicklung beschleunigen und die langfristige Wirksamkeit von Wirkstoffklassen gefährden könnten.

Die Innovationsbemühungen im Markt konzentrieren sich auf die Formulierungswissenschaft. De Sangosse hat Technologie entwickelt, um die Feldbeständigkeit bei tropischen Regengüssen zu verbessern, während Bayer Beschichtungen testet, die bei starkem Regen intakt bleiben. Forschungseinrichtungen erforschen pflanzliche Repellentien zur Integration in Saatgutbeschichtungen. Erfolge in diesen Projekten könnten die Wettbewerbslandschaft zugunsten von Unternehmen verschieben, die in der Lage sind, neuartige Wirkmechanismen schnell zu registrieren.

Marktführer der südamerikanischen Molluskizidbranche

-

Bayer AG

-

BASF SE

-

De Sangosse Ltd.

-

Lonza Group AG

-

Adama Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Südamerika Molluskizide Markt

- Bayer AG

- BASF SE

- Syngenta Group

- De Sangosse Ltd.

- Certis Biologicals

- Adama Ltd.

- American Vanguard Corporation (AMVAC)

- ANASAC

- UPL Ltd.

- Bequisa

- Agrosafor

- Lonza Group AG

- Nufarm Limited

Jüngste Branchenentwicklungen im Südamerika Molluskizide Markt

- Mai 2025: Das französische multinationale Unternehmen De Sangosse hat das Molluskizid IRONMAX PRO in Brasilien eingeführt. Das Produkt enthält Ferric Phosphate IP Max und integriert die firmeneigene Colzactive-Technologie des Unternehmens.

- Mai 2025: UPLs exklusive Partnerschaft mit Elemental Enzymes in Brasilien, beginnend 2026, stärkt sein Bioschutzportfolio für Mais und Sojabohnen. Diese Expansion stärkt UPLs landesweites Vertriebsnetz und treibt potenziell einen breiteren Marktzugang für alle Agrarbetriebsmittel, einschließlich Molluskizide, voran.

- Februar 2025: UPL Ltd. investierte 53,85 Millionen USD, um seinen Anteil an Brasiliens Sinova auf nahezu 50 % zu erhöhen. Der Schritt stärkt seine Vertriebsreichweite im größten Pflanzenschutzmarkt Südamerikas und verbessert den letzten Kilometer der Versorgung mit Molluskiziden. Die erweiterte Kanalkontrolle unterstützt eine schnellere saisonale Versorgung und entspricht der Nachfragesteigerung im Schnecken- und Nacktschneckenmanagement.

Berichtsumfang des südamerikanischen Molluskizidmarkts

Molluskizide sind Pestizide, die Mollusken, hauptsächlich Schnecken und Nacktschnecken, bekämpfen. Diese Arten verursachen erhebliche landwirtschaftliche Verluste und stellen eine große Bedrohung für Kulturpflanzen dar. Sie schädigen Kulturpflanzen ober- und unterirdisch, indem sie sich von Samen, Sämlingen, Trieben, Wurzeln, Blättern und Blüten ernähren, was die Pflanzendichte und Ernteerträge reduziert.

Der südamerikanische Molluskizidmarkt wird nach Kulturpflanzentyp in Getreide und Körnerfrüchte, Hülsenfrüchte und Ölsaaten, Obst und Gemüse, Handelskulturen sowie Rasen und Zierpflanzen unterteilt. Nach Anwendungsart ist der Markt in Blattapplikation, Bodenbehandlung, Chemigation und Begasung gegliedert. Geografisch umfasst die Analyse Brasilien, Argentinien, Chile und das übrige Südamerika, wobei die Marktprognosen in Wertangaben (USD) dargestellt werden.

Überblick über die Segmentierung

| Blattapplikation |

| Bodenbehandlung |

| Chemigation |

| Begasung |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Handelskulturen |

| Rasen und Zierpflanzen |

| Brasilien |

| Argentinien |

| Chile |

| Übriges Südamerika |

| Nach Anwendungsart | Blattapplikation |

| Bodenbehandlung | |

| Chemigation | |

| Begasung | |

| Nach Kulturpflanzentyp | Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten | |

| Obst und Gemüse | |

| Handelskulturen | |

| Rasen und Zierpflanzen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des südamerikanischen chemischen Molluskizidmarkts im Jahr 2026, und wie soll er bis 2031 wachsen?

Der südamerikanische chemische Molluskizidmarkt soll 2026 einen Wert von 443,70 Millionen USD erreichen und bis 2031 auf 598,50 Millionen USD anwachsen, was einer CAGR von 6,17 % während des Prognosezeitraums (2026–2031) entspricht.

Warum ist Brasilien der dominierende Verbraucher von Molluskiziden?

Umfangreiche Direktsaat-Sojaanbauflächen, strengere Rückstandsdurchsetzung durch die Nationale Gesundheitsüberwachungsbehörde sowie subventionierte integrierte Pflanzenschutzprogramme kombinieren sich, um die brasilianische Nachfrage über alle Nachbarländer zu heben.

Welche Formulierungen erzielen in Regionen mit hohem Niederschlag die besten Ergebnisse?

Hydrophobe Granulate übertreffen herkömmliche Pellets, da sie nach starken Regenfällen intakt bleiben und die Häufigkeit der Nachapplikationen reduzieren.

Welcher Wirkmechanismus hilft, zunehmende Resistenzen zu bewältigen?

Repellente Chemikalien, die die Nahrungsaufnahme ohne Lethalität hemmen, wachsen am schnellsten und dienen als Rotationspartner für Kontakt- und Fraßköder, was die Gesamtwirksamkeit der Produkte verlängert.

Seite zuletzt aktualisiert am: