Größe und Marktanteil des südamerikanischen Milchsäuremarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

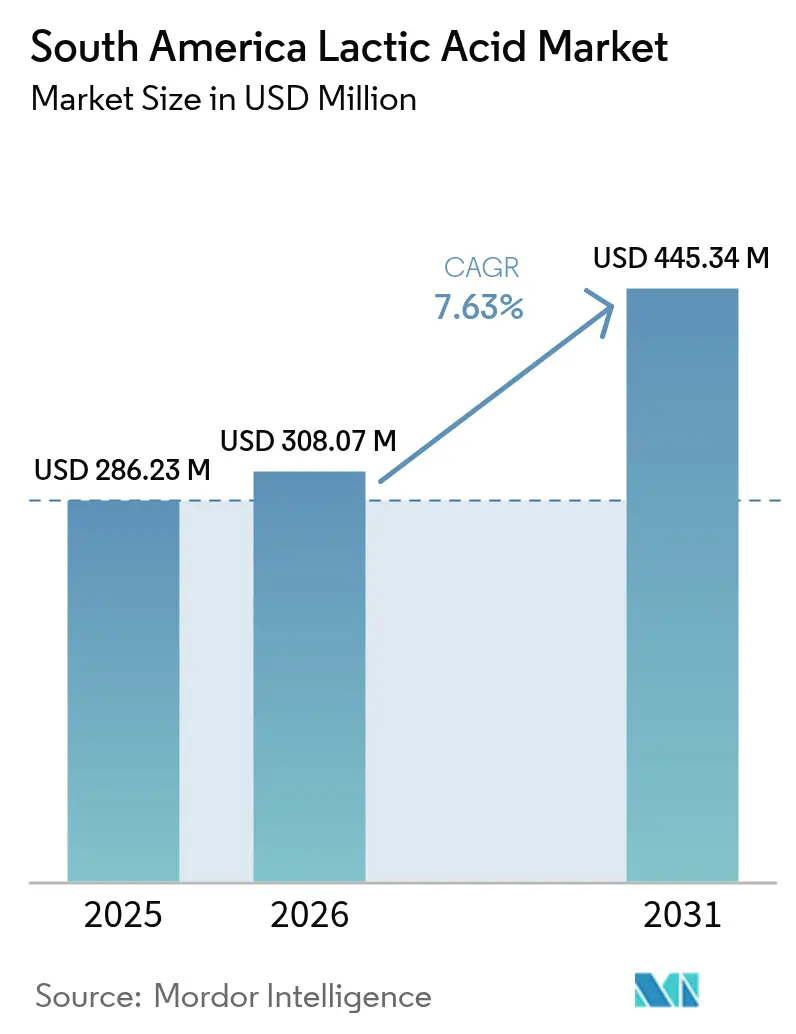

| Marktgröße im Basisjahr (2025) | 286.23 Millionen US-Dollar |

| Marktgröße (2026) | 308.07 Millionen US-Dollar |

| Marktgröße (2031) | 445.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

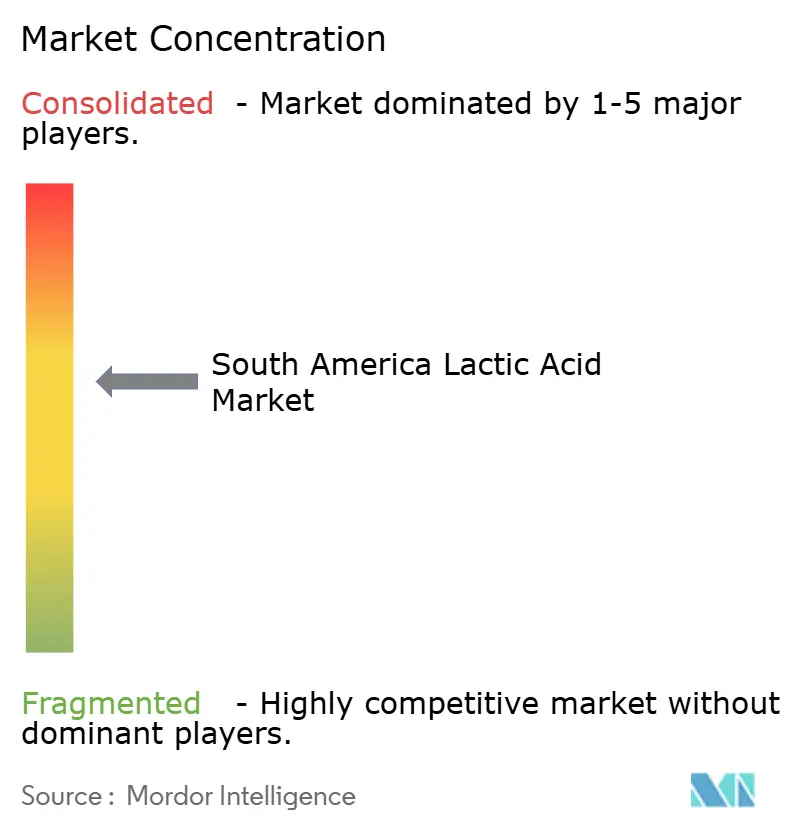

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Milchsäuremarkts von Mordor Intelligence

Die Größe des südamerikanischen Milchsäuremarkts wird voraussichtlich von 286,23 Millionen USD im Jahr 2025 auf 308,07 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,63 % über den Zeitraum 2026–2031 einen Wert von 445,34 Millionen USD erreichen. Dieser Anstieg wird maßgeblich durch eine steigende Nachfrage nach biobasierten Chemikalien angetrieben, gestützt durch die reichen Reserven der Region an Zuckerrohr- und Mais-Rohstoffen. Darüber hinaus spielen Brasiliens unterstützende Energie- und Industriepolitiken eine entscheidende Rolle. Der Lebensmittelverarbeitungssektor tendiert zu Clean-Label-Formulierungen, während die Pharma- und Körperpflegeindustrie ihr Anwendungsspektrum erweitern und so das Marktwachstum ankurbeln. Geografische Besonderheiten beeinflussen die Marktdynamik erheblich. Brasiliens integrierter Zuckerrohrkomplex bildet das Rückgrat der regionalen Versorgung und gewährleistet eine konsistente Rohstoffversorgung. Kolumbien entwickelt sich rasch zum am schnellsten wachsenden Verbrauchermarkt, angetrieben durch eine erhöhte Nachfrage in verschiedenen Sektoren. Im Gegensatz dazu konzentrieren sich Argentinien und Chile auf Premiumpreissegmente und bedienen spezifische Anwendungen. Das Wettbewerbsumfeld ist mäßig intensiv und bietet sowohl regionalen Unternehmen als auch globalen Konzernen Möglichkeiten, ihren Anspruch geltend zu machen. Unternehmen konzentrieren sich auf hochwertige Qualitätsstufen und Anwendungen mit dem Ziel, ihre Präsenz in diesem aufstrebenden Markt zu festigen.

Wichtigste Erkenntnisse des Berichts

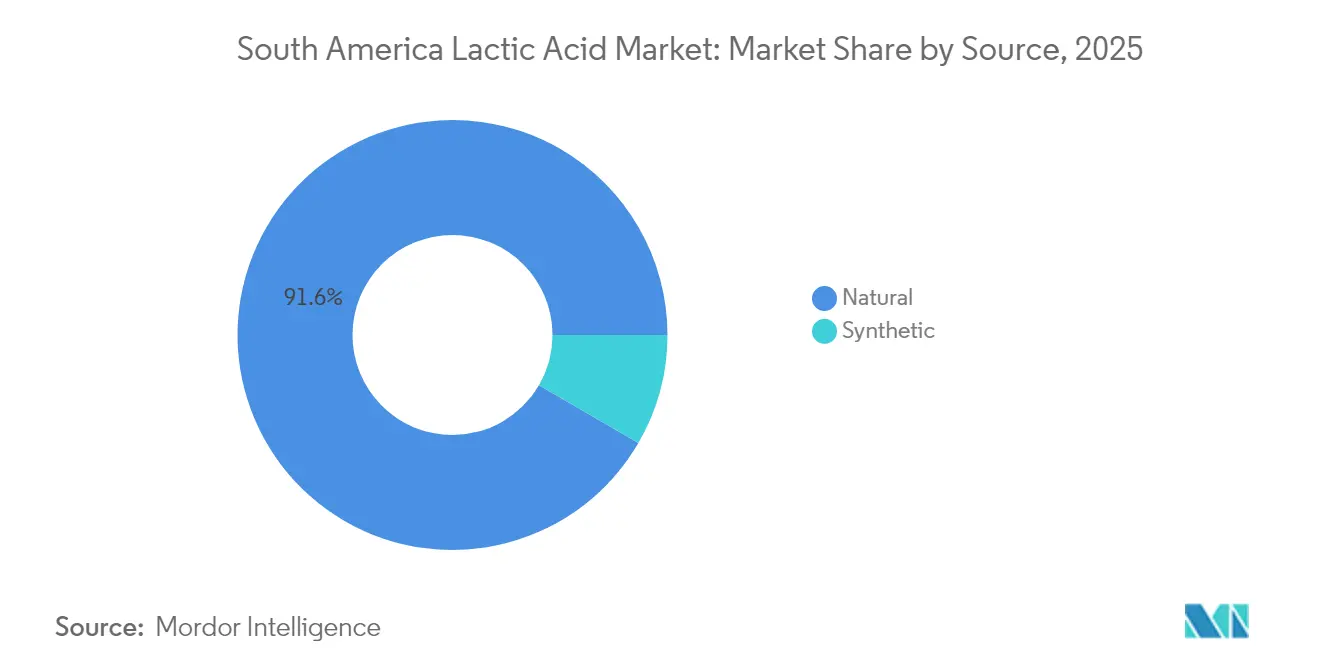

- Nach Quelle hielt natürliche Milchsäure im Jahr 2025 einen Marktanteil von 91,62 % am südamerikanischen Milchsäuremarkt und soll bis 2031 mit einer CAGR von 8,11 % wachsen.

- Nach Form entfiel auf das Flüssigsegment im Jahr 2025 ein Anteil von 59,58 % an der Größe des südamerikanischen Milchsäuremarkts; Pulver/Granulat soll bis 2031 mit einer CAGR von 9,02 % wachsen.

- Nach Qualitätsstufe erzielte Lebensmittelqualität im Jahr 2025 einen Umsatzanteil von 64,78 %, während Pharmaqualität bis 2031 mit einer CAGR von 9,41 % expandieren soll.

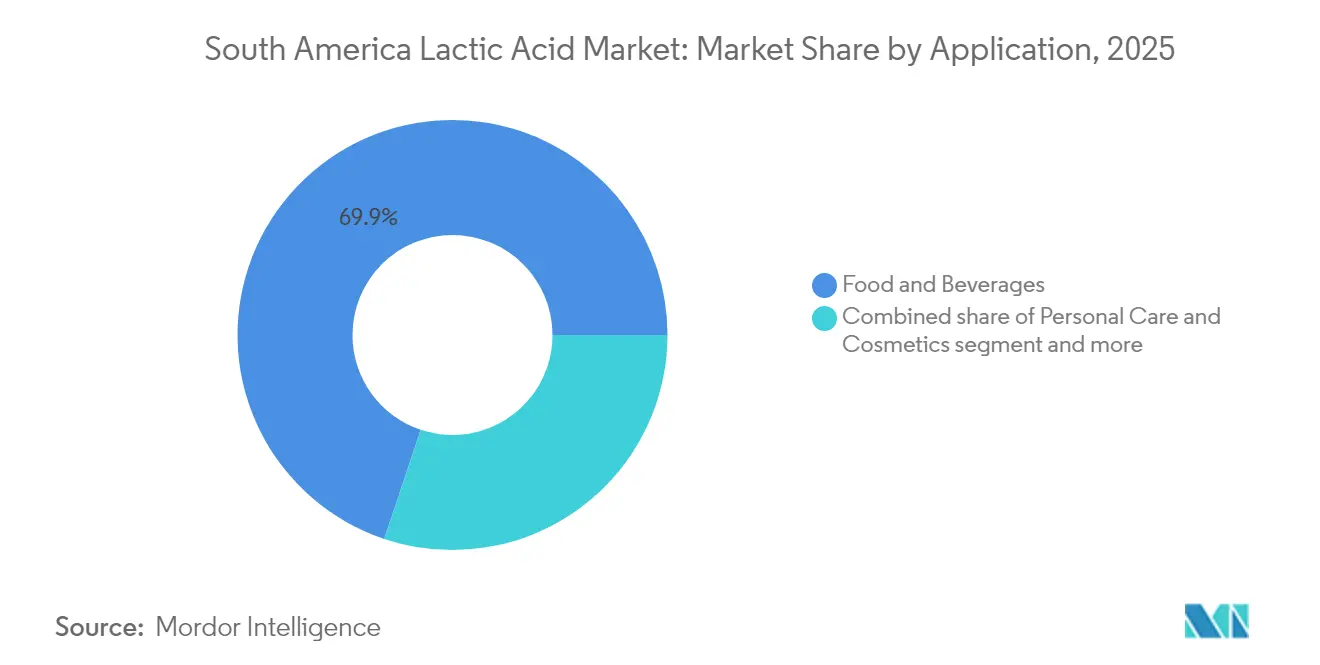

- Nach Anwendung dominierte Lebensmittel und Getränke im Jahr 2025 mit einem Anteil von 69,86 % an der Größe des südamerikanischen Milchsäuremarkts; Körperpflege und Kosmetik verzeichnet mit einer CAGR von 9,06 % bis 2031 das stärkste Wachstum.

- Nach Geografie führte Brasilien im Jahr 2025 mit einem Umsatzanteil von 47,62 %, während Kolumbien mit einer CAGR von 8,74 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Südamerika Milchsäuremarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der pflanzenbasierten Lebensmittelverarbeitung in Brasilien steigert die Nachfrage nach natürlichen Säuerungsmitteln | +1.8% | Brasilien, mit Ausstrahlungseffekten auf Argentinien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für Clean-Label-Konservierungsmittel im Backwarensegment | +1.4% | Regional, mit stärkster Akzeptanz in Brasilien und Chile | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Produktion biobasierter Chemikalien aus Zuckerrohr in Brasilien | +1.2% | Brasilien, mit Wettbewerbsdruck auf benachbarte Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Milchsäure in Futtermittel-Säuerungsmitteln zur Bekämpfung des Antibiotikaverbots | +1.0% | Regional, mit frühen Gewinnen in Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Pharmaunternehmen setzen Milchsäure für topische Arzneimittelformulierungen in der Dermatologie ein | +0.9% | Städtische Märkte in Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach fermentierten Milchalternativen in städtischen südamerikanischen Märkten | +0.7% | Städtische Zentren in Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der pflanzenbasierten Lebensmittelverarbeitung in Brasilien steigert die Nachfrage nach natürlichen Säuerungsmitteln

Brasiliens pflanzenbasierter Lebensmittelsektor erlebt bedeutende regulatorische Fortschritte, die voraussichtlich die Einführung natürlicher Säuerungsmittel in Herstellungsprozessen vorantreiben werden. Regulierungsbehörden wie ANVISA und MAPA verfeinern aktiv ihre Rahmenbedingungen für pflanzenbasierte Produkte. Diese Aktualisierungen zielen darauf ab, Verwirrung bei den Verbrauchern zu beseitigen und gleichzeitig klare Mindeststandards für Identität und Qualität festzulegen. Dieser regulatorische Wandel fördert eine standardisierte Nachfrage nach natürlichen Konservierungsmitteln, wobei Milchsäure als Schlüssellösung hervortritt[1]International Bar Association, "Der regulatorische Rahmen für pflanzenbasierte Lebensmittel in Brasilien", www.ibanet.org. Die vorgeschlagenen Vorschriften schreiben eine klare Kennzeichnung vor, um pflanzenbasierte Produkte von tierischen zu unterscheiden, und ermutigen Hersteller, natürliche Säuerungsmittel einzusetzen, die mit Clean-Label- und nachhaltigkeitsorientierten Strategien übereinstimmen. Verarbeitungsbetriebe integrieren Milchsäure zunehmend in ihre Abläufe und nutzen deren Vorteile für die pH-Kontrolle und Verlängerung der Haltbarkeit in verschiedenen Anwendungen, darunter pflanzenbasierte Fleischalternativen, Milchersatzprodukte und fermentierte Produkte. Der Fokus des Sektors auf Innovation, insbesondere bei der Entwicklung pflanzenbasierter und Clean-Label-Angebote, treibt die Nachfrage nach natürlichen Säuerungsmitteln weiter an. Diese Zutaten erfüllen nicht nur die sich entwickelnden regulatorischen Anforderungen, sondern entsprechen auch den wachsenden Verbrauchererwartungen an nachhaltige und transparente Produktformulierungen. Diese doppelte Ausrichtung auf regulatorische und Markttrends positioniert natürliche Säuerungsmittel als wesentliche Komponenten im anhaltenden Wachstum von Brasiliens pflanzenbasiertem Lebensmittelsektor.

Steigende Verbraucherpräferenz für Clean-Label-Konservierungsmittel im Backwarensegment

Die Clean-Label-Bewegung treibt bedeutende Veränderungen in südamerikanischen Backwarenformulierungen voran, da Verbraucher zunehmend Transparenz und natürliche Zutaten gegenüber synthetischen Alternativen fordern. Organische Säuren, insbesondere Milchsäure, entwickeln sich aufgrund ihrer doppelten Funktionalität zu Schlüsselkomponenten. Milchsäure bekämpft lebensmittelbedingte Krankheitserreger wie E. coli und Salmonellen durch ihren dualen Mechanismus aus pH-Senkung und direkter antimikrobieller Wirkung, während sie gleichzeitig die sensorische Qualität von Backwaren erhält. Diese Eigenschaft ermöglicht es Formulierern, synthetische Konservierungsmittel zu ersetzen, ohne die Lebensmittelsicherheitsstandards zu beeinträchtigen. Als Reaktion auf diese wachsende Nachfrage setzen brasilianische Backwarenhersteller auf milchsäurebasierte Lösungen, die nicht nur die Haltbarkeit verlängern, sondern auch mit Clean-Label-Ansprüchen übereinstimmen. Über die Konservierung hinaus werden Milchsäurederivate wie PURACAL® PP eingesetzt, um die Acrylamidbildung zu reduzieren – eine schädliche Verbindung, die bei Backprozessen entsteht. Diese zusätzliche Funktionalität unterstreicht die Vielseitigkeit von Milchsäure und macht sie zu einem strategischen Inhaltsstoff für Backwarenhersteller. Indem sie den Verbraucherpräferenzen für natürliche Zutaten entspricht und strenge Lebensmittelsicherheitsvorschriften einhält, spielt Milchsäure eine entscheidende Rolle bei der Neugestaltung des Backwarenmarkts in Südamerika.

Staatliche Anreize für die Produktion biobasierter Chemikalien aus Zuckerrohr in Brasilien

Brasiliens robuster politischer Rahmen für Biokraftstoffe schafft bedeutende Möglichkeiten für die Milchsäureproduktion durch die Entwicklung integrierter Bioraffinerien und die Optimierung von Rohstoffen. Das Gesetz „Kraftstoff der Zukunft” schreibt eine Erhöhung der Ethanolbeimischung von 22 % auf 27 % und der Biodieselbeimischung von 14 % auf 20 % bis 2030 vor, stärkt die Zuckerrohr-Wertschöpfungskette und fördert nachhaltige Energiepraktiken[2]Präsidialamt der Republik, "Lula verabschiedet das Gesetz Kraftstoff der Zukunft: 'Brasilien wird die größte Energierevolution der Welt vorantreiben'", www.gov.br. Der Fokus dieser Politik auf die Stärkung der erneuerbaren Energiematrix schafft nachgelagerte Möglichkeiten für Chemieproduzenten, zuckerrohrbasierte Rohstoffe für hochwertige Anwendungen jenseits der Kraftstoffproduktion zu nutzen, wie etwa Biokunststoffe und andere biochemische Produkte. Darüber hinaus hat Brasiliens Nationales Programm für grüne Mobilität und Innovation (Mover) für 2024 Steueranreize in Höhe von 3,5 Milliarden BRL bereitgestellt, mit geplanten jährlichen Erhöhungen zur Förderung umweltfreundlicher Industriepraktiken. Diese Anreize richten sich speziell an Unternehmen, die nachhaltige Produktionsmethoden einsetzen und Betriebe nach Brasilien verlagern, und bieten Milchsäureproduzenten, die biobasierte Rohstoffe nutzen, Wettbewerbsvorteile. Durch die Integration von Biokraftstoff- und Biochemikalienproduktion können Hersteller Skaleneffekte erzielen, Produktionskosten senken und von gemeinsamen Infrastrukturinvestitionen profitieren, was Brasiliens Position als globaler Marktführer in der nachhaltigen Chemikalienproduktion weiter festigt.

Zunehmende Nutzung von Milchsäure in Futtermittel-Säuerungsmitteln zur Bekämpfung des Antibiotikaverbots

In Südamerika treiben sich entwickelnde Viehzuchtvorschriften die Einführung milchsäurebasierter Futtermittel-Säuerungsmittel voran, da Produzenten von wachstumsfördernden Antibiotika abrücken. Länder wie Argentinien, Brasilien, Chile, Kolumbien und Uruguay haben Zulassungssysteme für veterinärmedizinische Produkte eingeführt. Unter diesen haben vier Länder den Einsatz von Wachstumsförderern aus kritisch wichtigen Antibiotika verboten und damit ein regulatorisches Umfeld geschaffen, das den Einsatz organischer Säurealternativen fördert. Diese Alternativen unterstützen nicht nur die Tierleistung, sondern stimmen auch mit Strategien zur Prävention antimikrobieller Resistenz (AMR) überein, die in der gesamten Region zunehmend Priorität erhalten. Brasilien insbesondere ist für ein erhebliches Wachstum seines Tierernährungsmarkts im Prognosezeitraum positioniert. ADM, ein wichtiger Akteur der Branche, erweitert seine Produktionskapazität im Jahr 2024 um 40 % durch die Einrichtung neuer Premix-Anlagen in Paraná. Diese Erweiterung ist strategisch darauf ausgerichtet, sowohl den inländischen als auch den regionalen Markt zu bedienen, mit einem Fokus auf maßgeschneiderte Formulierungen für die Geflügel- und Aquakultursektoren. Milchsäure spielt in diesen Formulierungen eine entscheidende Rolle und bietet den doppelten Nutzen der Pathogenkontrolle und verbesserten Futterverwertungseffizienz. Darüber hinaus ist die Fermentation mit Milchsäurebakterien für ihre Fähigkeit anerkannt, die Nährstoffbioverfügbarkeit zu verbessern und gleichzeitig die Bildung schädlicher Verbindungen zu reduzieren. Dieser Prozess unterstützt die Tiergesundheit und verbessert die Produktionswirtschaftlichkeit, was ihn zu einer wertvollen Lösung für intensive Landwirtschaftsbetriebe macht. Da sich die regulatorischen Rahmenbedingungen weiterentwickeln, wird die Nachfrage nach solchen nachhaltigen und leistungssteigernden Futterlösungen voraussichtlich wachsen und die Marktdynamik in Südamerika weiter prägen.

Hemmnisauswirkungsanalyse des Südamerika Milchsäuremarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise (Mais, Zuckerrohr) beeinträchtigt Produktionsmargen | -1.6% | Primär Brasilien, mit sekundären Auswirkungen in Argentinien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Fermentationsinfrastruktur in Lebensmittelqualität außerhalb Brasiliens | -1.2% | Argentinien, Kolumbien, Chile, Peru | Mittelfristig (2–4 Jahre) |

| Strenge Normen zur Abwasserentsorgung erhöhen die Betriebskosten in den Andenländern | -0.8% | Chile, Peru, Kolumbien | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch günstigere importierte Säuerungsmittel wie Zitronensäure aus Asien | -0.9% | Regional, mit stärksten Auswirkungen in Argentinien und Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise (Mais, Zuckerrohr) beeinträchtigt Produktionsmargen

Südamerikanische Milchsäureproduzenten stehen aufgrund von Rohstoffpreisinstabilität vor erheblichem Margendruck, der durch erhöhte Volatilität auf den Agrargütermärkten infolge von Klima- und Politikfaktoren verursacht wird. In Brasilien steht die Zuckerrohrproduktion weiterhin unter dem Druck ungünstiger Wetterbedingungen. Die Ernte 2025/26 soll im Vergleich zur Vorsaison um 2 % zurückgehen, trotz einer stabilen Anbaufläche. Dieser Rückgang ist auf einen Produktivitätsrückgang von 2,3 % zurückzuführen, der durch Dürrebedingungen in wichtigen Anbauregionen verursacht wird und die Rohstoffkosten für Hersteller erhöht, die auf zuckerrohrbasierte Substrate angewiesen sind. Gleichzeitig intensiviert die rasche Expansion der Maisethanol-Produktion den Wettbewerb um Mais-Rohstoffe. Brasiliens Maisverbrauch soll 2024/25 3.464 Millionen Scheffel erreichen, da 25 in Betrieb befindliche Ethanolwerke mit traditionellen Futter- und Lebensmittelanwendungen konkurrieren. Diese doppelte Herausforderung aus reduzierter Zuckerrohr-Verfügbarkeit und erhöhter Maisnachfrage hat die inländischen Rohstoffpreise auf den höchsten Stand seit 2022 getrieben. Um diesen Drücken zu begegnen, optimieren Milchsäureproduzenten ihre Rohstoffbeschaffungsstrategien und erkunden aktiv alternative Substratoptionen. Diese Maßnahmen sind entscheidend für die Aufrechterhaltung einer wettbewerbsfähigen Positionierung in einem Markt, der zunehmend durch Lieferkettenunterbrechungen und steigende Inputkosten geprägt wird.

Begrenzte Verfügbarkeit von Fermentationsinfrastruktur in Lebensmittelqualität außerhalb Brasiliens

Brasiliens Nachbarländer stehen vor erheblichen Infrastrukturherausforderungen, die das regionale Marktwachstum behindern. Etablierte Industriezentren in der Region dominieren die Fermentationskapazität in Lebensmittelqualität, während Brasiliens integrierte Zuckermühleninfrastruktur, die für die Biochemikalienproduktion ausgelegt ist, eine deutliche Disparität aufzeigt. Im Gegensatz dazu fehlt den Nachbarländern die industrielle Grundlage, die für großtechnische Fermentationsprozesse erforderlich ist. Argentinien setzt strenge Vorschriften für Tierfutterproduktionsanlagen durch und verlangt Registrierung sowie Einhaltung strenger Hygiene- und Sanitärstandards. Diese regulatorischen Anforderungen erhöhen die Infrastrukturinvestitionsanforderungen erheblich. Kleinere Betriebe, die in den Milchsäureproduktionsmarkt eintreten möchten, stehen vor erheblichen Hürden, darunter hohe Vorabkosten für technische Aufsicht und Qualitätskontrollsysteme. Laut einem Bericht des US-Handelsministeriums aus dem Jahr 2023 trägt Kolumbiens verarbeiteter Lebensmittelsektor 28 % zur Fertigungsproduktion bei, ist jedoch stark auf Importe angewiesen[3]US-Handelsministerium, "Kolumbien Länder-Handelsführer", www.trade.gov. Diese Abhängigkeit ist in erster Linie auf begrenzte inländische Kapazitäten zur Herstellung spezialisierter Chemikalien wie Milchsäure in Pharmaqualität zurückzuführen. Während diese Infrastrukturlücke Möglichkeiten für etablierte Akteure zur regionalen Expansion schafft, stellt sie gleichzeitig erhebliche Herausforderungen für Neueinsteiger dar. Ohne Zugang zu Fermentationsanlagen in Lebensmittelqualität und robusten Qualitätssicherungssystemen stehen diese Newcomer vor erheblichen Hindernissen beim Wettbewerb auf dem Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Südamerika Milchsäuremarkts

Nach Quelle:

Dominanz des natürlichen SegmentsIm Jahr 2025 hält natürliche Milchsäure einen dominanten Marktanteil von 91,62 % und soll bis 2031 mit einer robusten CAGR von 8,11 % expandieren. Dieses Wachstum wird maßgeblich durch Brasiliens reiche landwirtschaftliche Rohstoffe und einen wachsenden Verbraucherappetit für biobasierte Inhaltsstoffe angetrieben. Brasiliens ausgefeilte Zuckerrohrverarbeitungsinfrastruktur, die leicht für die Biochemikalienproduktion angepasst werden kann, bietet einen bemerkenswerten Kostenvorteil gegenüber synthetischen Gegenstücken. Darüber hinaus stärken die strengen Sicherheits- und Wirksamkeitsstandards des brasilianischen Landwirtschaftsministeriums für natürliche Futtermittelzutaten die Einführung von natürlich gewonnener Milchsäure in der Tierernährung. Die jüngste Verabschiedung des Gesetzes Nr. 15.070/2024 stärkt das natürliche Segment weiter, indem es strenge Qualitätsbenchmarks für mikrobielle und biotechnologische Produkte in der Landwirtschaft und Viehzucht einführt und damit Produktkonsistenz und Marktexpansion sicherstellt.

Darüber hinaus erlebt der Markt durch staatliche Initiativen zur Förderung der biobasierten Chemikalienproduktion und den zunehmenden Einsatz natürlicher Milchsäure in Clean-Label-Lebensmittelprodukten ein erhebliches Wachstum. Im Jahr 2023 hob Brasiliens Energieforschungsbüro ein Rekordvolumen der Zuckerrohrverarbeitung von 713 Millionen Tonnen hervor, gestützt durch die Produktion von Ethanol aus Zuckerrohr und Mais. Diese Leistung garantiert eine zuverlässige Rohstoffversorgung für natürliche Milchsäureproduzenten. Darüber hinaus treibt das Engagement der Entwicklungsbank Lateinamerikas für nachhaltige Entwicklung und die Verbesserung der Umweltqualität die Präferenz für natürliche Chemikalien gegenüber synthetischen in verschiedenen industriellen Anwendungen weiter voran.

Nach Form:

Führungsposition der flüssigen FormIm Jahr 2025 sichert sich flüssige Milchsäure einen bedeutenden Anteil von 59,58 % am Markt, angetrieben durch ihre betriebliche Effizienz in der großtechnischen Lebensmittelverarbeitung und ihre nahtlose Integration in Getränkeformulierungen. Die flüssige Form bietet einfache Handhabung und präzise Dosierung, die für Anwendungen wie Milchsäuerung, Fleischkonservierung und Getränke-pH-Kontrolle entscheidend sind. Diese Eigenschaften machen sie unverzichtbar in Südamerikas umfangreicher Lebensmittelverarbeitungsindustrie. Darüber hinaus hat Argentiniens strenges Lebensmittelgesetzbuch, das spezifische Standards für Milchprodukte und Lebensmittelzusatzstoffe festlegt, eine standardisierte Nachfrage nach flüssigen Säuerungsmitteln gefördert. Diese Säuerungsmittel lassen sich mühelos in bestehende Verarbeitungssysteme integrieren und festigen damit ihre Marktdominanz weiter.

Das Pulver- und Granulatsegment ist auf ein rasantes Wachstum mit einer prognostizierten CAGR von 9,02 % bis 2031 ausgerichtet. Dieses Wachstum wird durch die zunehmende Präferenz für lagerstabile Formulierungen in Trockenmischanwendungen und Exportmärkten angetrieben, wo konzentrierte Formen die Transportkosten senken. Das Segment profitiert auch von industriellen Anwendungen, insbesondere in der Wasseraufbereitung. Die Weltbank hat auf den Bedarf an erheblichen Investitionen in die Abwasserinfrastruktur Lateinamerikas hingewiesen und schätzt 80 Milliarden USD für die Kanalisation und 33 Milliarden USD für die Abwasserbehandlung zwischen 2010 und 2030. Diese Investitionen schaffen Möglichkeiten für Pulverformen in industriellen Wasseraufbereitungsprozessen. Darüber hinaus gewinnt das Pulversegment in der Tierfutterindustrie an Bedeutung, wo seine Trockenmischfähigkeiten und verlängerte Haltbarkeit betriebliche Vorteile bieten. Diese Eigenschaften sind besonders wertvoll für Futtermittelhersteller, die den wachsenden Viehzuchtsektor der Region bedienen, und treiben die Expansion des Segments weiter voran.

Nach Qualitätsstufe:

Dominanz der LebensmittelqualitätIm Jahr 2025 hält Milchsäure in Lebensmittelqualität einen beherrschenden Anteil von 64,78 % am Markt und unterstreicht damit ihre entscheidende Rolle in Südamerikas florierender Lebensmittelverarbeitungsindustrie. Diese Dominanz wird durch gut etablierte regulatorische Rahmenbedingungen gestützt, die Klarheit und Compliance für Lebensmittelanwendungen gewährleisten. Argentiniens Lebensmittelgesetzbuch liefert präzise Spezifikationen für Lebensmittelzusatzstoffe, während Brasiliens ANVISA klare Richtlinien für die Zulassung von Lebensmittelzutaten bietet und das Vertrauen der Hersteller stärkt. Darüber hinaus berichtet das US-Handelsministerium, dass Kolumbiens verarbeiteter Lebensmittelsektor 28 % der Fertigungsproduktion des Landes ausmacht, wobei ein wachsender Fokus auf gesunde und biologische Produkte die Nachfrage nach natürlichen Säuerungsmitteln wie Milchsäure in Lebensmittelqualität antreibt. Chile, als zweitgrößter Markt für US-amerikanische Agrarexporte in Lateinamerika, trägt weiter zur steigenden Nachfrage nach Zutaten in Lebensmittelqualität in verarbeiteten Lebensmittelanwendungen bei und festigt die Marktposition des Segments.

Milchsäure in Pharmaqualität entwickelt sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 9,41 % bis 2031. Dieses Wachstum wird durch ihre expandierenden Anwendungen in topischen Arzneimittelformulierungen und dermatologischen Behandlungen angetrieben, insbesondere in städtischen Märkten, wo die Nachfrage nach fortschrittlichen Gesundheitslösungen zunimmt. Perus laufende regulatorische Modernisierung, geleitet von Behörden wie MINSA, verbessert die Pharma- und Lebensmittelsicherheitsstandards und schafft ein günstiges Umfeld für die Einführung von Milchsäure in Pharmaqualität. Das schnelle Wachstum des Segments wird auch durch seinen Einsatz in parenteralen Anwendungen und Nahrungsergänzungsmitteln angetrieben, wo strenge Qualitätsanforderungen Premiumpreismöglichkeiten ermöglichen. Etablierte Lieferanten mit starken Qualitätssicherungsfähigkeiten sind gut positioniert, um von diesem Trend zu profitieren und die Expansion des Segments weiter zu beschleunigen.

Nach Anwendung:

Führungsposition von Lebensmitteln und GetränkenIm Jahr 2025 dominieren Lebensmittel- und Getränkeanwendungen den Markt mit einem Anteil von 69,86 % und unterstreichen die unverzichtbare Rolle der Milchsäure bei der Lebensmittelkonservierung, Säuerung und Geschmacksverbesserung in ganz Südamerika. Dieses Segment umfasst Backwarenanwendungen zur Verlängerung der Produkthaltbarkeit, Milchverarbeitung zur Regulierung des pH-Werts, Fleischkonservierung zur Hemmung von Verderb sowie Getränkeformulierungen zur Verbesserung von Geschmacksprofilen. Das US-Kolumbien-Handelsförderungsabkommen hat den Marktzugang für Lebensmittelzutaten erleichtert und die Einführung von Milchsäure in Kolumbiens wachsendem verarbeiteten Lebensmittelsektor erheblich vorangetrieben. Darüber hinaus unterstützt die steigende Nachfrage nach Convenience-Lebensmitteln und Clean-Label-Produkten die Expansion der Milchsäureanwendungen in der Region weiter.

Das Segment Körperpflege und Kosmetik soll bis 2031 mit einer beeindruckenden CAGR von 9,06 % wachsen, angetrieben durch die zunehmende Verbraucherpräferenz für natürliche Feuchtigkeitsmittel und Anti-Aging-Formulierungen, insbesondere in städtischen Gebieten Südamerikas. Dieses Wachstum wird durch ein gesteigertes Bewusstsein für natürliche Alternativen zu synthetischen Inhaltsstoffen untermauert, wobei Premium-Hautpflegeprodukte bei städtischen Verbrauchern an Popularität gewinnen. Chile, mit seinem hohen Pro-Kopf-BIP und einer starken Neigung zu importierten Qualitätsprodukten, bietet lukrative Möglichkeiten für Premium-Körperpflegeanwendungen. Darüber hinaus fördert das Umweltbewertungssystem des Landes eine nachhaltige Beschaffung von Inhaltsstoffen, während die regulatorische Klarheit für kosmetische Inhaltsstoffe und die rasche Urbanisierung in großen südamerikanischen Städten ein günstiges Umfeld für das Marktwachstum schaffen. Der wachsende Fokus auf umweltfreundliche und ethisch beschaffte Produkte stimmt auch mit den sich entwickelnden Verbraucherpräferenzen überein und treibt die Expansion des Segments weiter voran.

Geografische Analyse

Brasilien Milchsäuremarkt

Brasiliens Dominanz auf dem Markt ist auf seine umfangreichen landwirtschaftlichen Ressourcen, die fortschrittliche industrielle Infrastruktur und den starken politischen Rahmen zurückzuführen, der die Produktion biobasierter Chemikalien unterstützt. Im Jahr 2025 hält Brasilien einen beherrschenden Marktanteil von 47,62 %, was in erster Linie auf seine integrierten Zuckerrohrverarbeitungskapazitäten zurückzuführen ist. Zuckermühlen im Land haben sich zu Bioraffinerien entwickelt, die die Produktion mehrerer Biochemikalien aus einem einzigen Rohstoffstrom ermöglichen. Laut dem Marktbewertungsbericht des USDA aus dem Jahr 2024 trägt Brasiliens Lebensmittelverarbeitungssektor etwa 10,8 % zum BIP bei, was eine erhebliche Nachfrage nach Milchsäure in Anwendungen wie Konservierung, Ansäuerung und Geschmacksverstärkung antreibt. Der Sektor steht jedoch vor Herausforderungen durch die Volatilität der Zuckerrohrproduktion. Die Ernte 2024/25 verzeichnete aufgrund ungünstiger klimatischer Bedingungen einen Rückgang von 4,8 %, was zu erhöhten Rohstoffkosten für Milchsäureproduzenten führte.

Argentinien und Chile Milchsäuremarkt

Argentinien und Chile sind gut etablierte Märkte mit einzigartigen regulatorischen Rahmenbedingungen und Wettbewerbsdynamiken, die die Einführung von Milchsäure beeinflussen. Argentiniens umfassender Lebensmittelkodex setzt strenge Standards für Milchprodukte und Lebensmittelzusatzstoffe durch, was eine gleichbleibende Nachfrage nach hochwertigen Säuerungsmitteln sicherstellt und gleichzeitig die Compliance-Kosten für Produzenten erhöht. Der Viehsektor in Argentinien profitiert von den harmonisierten Handelspolitiken des MERCOSUR, die den regionalen Handel erleichtern und gleichzeitig strenge Lebensmittelsicherheitsstandards aufrechterhalten. In Chile schaffen ein hohes Pro-Kopf-BIP und eine starke Präferenz für hochwertige importierte Produkte erhebliche Marktchancen. Das Land belegt den zweiten Platz als größter Markt für US-amerikanische Agrarexporte in Lateinamerika. Allerdings stellt Chiles strenges Umweltbewertungssystem, das im Durchschnitt 386 Tage für Umweltverträglichkeitserklärungen erfordert, eine Herausforderung für neue Produktionsanlagen dar und begünstigt damit etablierte Marktteilnehmer.

Südamerika Milchsäuremarkt

Kolumbien entwickelt sich zum am schnellsten wachsenden Markt mit einem prognostizierten CAGR von 8,74 % bis 2031. Dieses Wachstum wird durch den Ausbau der Lebensmittelverarbeitungskapazitäten und die steigende Verbrauchernachfrage nach natürlichen Zutaten angetrieben. Kolumbiens Sektor für verarbeitete Lebensmittel macht 28 % der industriellen Produktion des Landes aus, mit einem zunehmenden Fokus auf gesunde und biologische Produkte, die natürliche Säuerungsmittel gegenüber synthetischen Alternativen bevorzugen. In Peru wird das Marktwachstum durch Bemühungen zur regulatorischen Modernisierung unterstützt. Behörden wie MINSA, SENASA und INACAL arbeiten gemeinsam daran, Lebensmittelsicherheitsstandards zu verbessern und Zulassungsverfahren für Zutaten zu vereinfachen. Darüber hinaus schafft Perus umfangreiches Netzwerk von Freihandelsabkommen mit Ländern wie den USA, China und der Europäischen Union Möglichkeiten sowohl für Zutatenimporte als auch für exportorientiertes Produktionswachstum. Der Rest Südamerikas besteht aus kleineren Märkten, in denen die Nachfrage durch Urbanisierung und ein wachsendes Verbraucherbewusstsein für Clean-Label-Zutaten geprägt wird. Infrastrukturelle Einschränkungen außerhalb der wichtigsten Industriezentren schränken jedoch weiterhin die lokalen Produktionskapazitäten ein.

Regulatorisches Umfeld

Die Compliance bei Lebensmittelzusatzstoffen in Südamerika wird durch technische MERCOSUR-Vorschriften geprägt, die über die Gemeinsame Marktgruppe (GMC) erlassen und anschließend von den nationalen Behörden übernommen werden. Dies führt zu einer doppelten Schicht aus regionaler Harmonisierung und länderspezifischer Durchsetzung. In Brasilien führt und aktualisiert die ANVISA regelmäßig die konsolidierte Liste zugelassener Lebensmittelzusatzstoffe, ihrer technologischen Funktionen und Höchstgrenzen im Rahmen der Normativen Anweisung (IN) Nr. 211/2023, mit zusätzlichen Änderungen, die 2025 veröffentlicht wurden, einschließlich IN Nr. 395/2025 und IN Nr. 407/2025, die die zugelassenen Zusatzstoffbestimmungen im Einklang mit MERCOSUR-Änderungen aktualisieren.

In der gesamten Region bleiben Registrierungen und Genehmigungen auf Länderebene für den Marktzugang wichtig. Argentinien verlangt die Genehmigung und Registrierung von Lebensmittelzusatzstoffen und Verarbeitungshilfsstoffen im Rahmen des Argentinischen Lebensmittelkodex über SENASA-Verfahren, während andere Märkte ihre eigenen Übernahme- und Compliance-Wege anwenden, selbst wenn auf MERCOSUR-Listen Bezug genommen wird. Für Anbieter von Milchsäure in Lebensmittel-, Pharma- und Futtermittelanwendungen erhöht dieser Rahmen die Bedeutung einer dossierbereiten Vorbereitung, einschließlich vorgesehener Funktion, Anwendungsbedingungen und Grenzwerten, sowie konsistenter Spezifikationen, die sowohl MERCOSUR-abgestimmte Listen als auch nationale administrative Anforderungen erfüllen können.

Wettbewerbslandschaft

In Südamerika ist der Milchsäuremarkt mäßig konsolidiert, mit einer Mischung aus nationalen und internationalen Akteuren, die um die Vorherrschaft konkurrieren. Wichtige Wettbewerber investieren in die Produktentwicklung und erweitern Anwendungsmärkte, während sie gleichzeitig strategisches Marketing einsetzen, um der Volatilität der Rohstoffkosten entgegenzuwirken. Zu den wichtigsten Akteuren in diesem Bereich gehören Corbion NV, Cargill, Incorporated, BASF SE und Archer-Daniels-Midland Company.

Technologische Differenzierung spielt eine entscheidende Rolle in der Wettbewerbslandschaft. Corbion beispielsweise nutzt spezialisierte Produktionsmethoden und verfügt über Qualitätszertifizierungen, darunter das exklusive Eignungszertifikat für Calciumlactat der Europäischen Direktion für die Qualität von Arzneimitteln. Die strategischen Schwerpunkte divergieren, wobei einige Akteure auf Anwendungen im Rohstoffbereich abzielen und andere das lukrative Pharma- und Kosmetiksegment anstreben.

Die Produktion in Pharmaqualität außerhalb Brasiliens bietet Möglichkeiten in bisher unerschlossenen Bereichen. Hier schrecken Infrastrukturherausforderungen Neueinsteiger ab, bieten aber Expansionsmöglichkeiten für etablierte Akteure mit dem erforderlichen technischen Know-how. Die Marktstruktur unterstützt sowohl horizontale Integration, die es Unternehmen ermöglicht, sich über Qualitätsstufen und Anwendungen hinweg zu diversifizieren, als auch vertikale Integration, die die Rohstoffsicherheit und den Zugang zu nachgelagerten Märkten betont.

Marktführer im südamerikanischen Milchsäuresektor

Corbion NV

Cargill, Incorporated

BASF SE

Archer-Daniels-Midland Company

Henan Jindan Lactic Acid Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht erfasste Unternehmen des Südamerika Milchsäuremarkts

- Corbion NV

- Cargill, Incorporated

- BASF SE

- Archer-Daniels-Midland Company

- Galactic Holdings, Inc

- Henan Jindan Lactic Acid Co., Ltd.

- Jungbunzlauer Suisse AG, Basel

- Arshine Food Additives Co., Ltd.

- Cellulac plc,

- Brenntag AG

- Dsm-Firmenich AG

- Futerro SA

- Univar Solutions LLC.

- Shenzhen Esun Industrial Co., Ltd.

- BBCA Group Corporation

- International Flavors & Fragrances (Danisco)

- Natureworks LLC

- Musashino Chemical Laboratory, Ltd.

- DuPont de Nemours, Inc.

- Tokyo Chemical Industry Co., Ltd.

Analyse der Unternehmen des Südamerika Milchsäuremarkts lesen

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt in lokalisierter technischer Unterstützung und Versorgungssicherheit für Clean-Label-Konservierung und pH-Kontrollanwendungen in Backwaren, Fleisch, Molkereiprodukten und Getränken. Dies ist besonders relevant, da regionale Hersteller ihre Formulierungen an zugelassenen Zusatzstofffunktionen und Grenzwerten standardisieren. Corbion hat diese Richtung durch Maßnahmen zur Stärkung der Unterstützungsinfrastruktur in Lateinamerika untermauert, einschließlich eines großen Anlagenupgrades, das im September 2024 in Querétaro, Mexiko, angekündigt wurde. Das Upgrade verdoppelte die Produktionskapazität und fügte dedizierte F&E-Laborflächen für Kunden aus den Bereichen Backwaren, Fleisch und Süßwaren hinzu, ergänzend zu seiner Präsenz in Südamerika, einschließlich einer Milchsäureproduktionsanlage in Campos dos Goytacazes, Rio de Janeiro, Brasilien. Diese Schritte zielen auf schnellere Anwendungsentwicklung, Problemlösung und maßgeschneiderte Inhaltsstoffsysteme für Kunden ab, die unter sich entwickelnden nationalen und MERCOSUR-abgestimmten Compliance-Anforderungen operieren.

Ein zweiter Weißraum liegt in höherwertigen Qualitäten und nachgelagerten biobasierten Materialien, die mit Initiativen zur Kreislaufwirtschaft bei Verpackungen verbunden sind, wo Milchsäure als vorgelagerter Input für Polylactid (PLA) und verwandte Derivate dient. In Brasilien halten industriepolitische Signale, die die Wertschöpfungskette von Zuckerrohr und integrierte Bioraffinerie-Ökonomien unterstützen, einschließlich des Gesetzes „Kraftstoff der Zukunft“ und des im Marktkontext erwähnten Mover-Anreizrahmens, die Aufmerksamkeit auf biobasierte chemische Routen jenseits von Kraftstoffen aufrecht. Das schafft Raum für Anbieter, sich Fermentationssubstrate zu sichern und konsistente Spezifikationen für Lebensmittel-, Kosmetik- und Pharmaanwendungen zu liefern. Außerhalb Brasiliens erhöhen begrenzte lebensmitteltaugliche Fermentationsinfrastruktur und strengere Umweltauflagen in einigen Ländern die Bedeutung etablierter Hersteller und Vertriebshändler, die konforme importierte Lieferungen, Dokumentation und Qualitätssicherung für regulierte Endanwendungen bereitstellen können.

Jüngste Branchenentwicklungen im Südamerika Milchsäuremarkt

- Juli 2026: Corbion skizzierte in einem öffentlichen, an Investoren gerichteten Update seine Wachstumsstrategie für nachhaltige Inhaltsstoffe, einschließlich seines Portfolios an Milchsäure und biobasierten Lösungen. Die Mitteilung untermauerte seine Positionierung in Lebensmittel- und Biochemieanwendungen, die auf fermentationsbasierten Inputs beruhen, und unterstützte die Kundenbindung sowie die längerfristige Lieferplanung in Regionen, die aus Lateinamerika importieren oder beziehen.

- April 2025: Cargill beschrieb eine Umstrukturierung seiner südamerikanischen Aktivitäten in eine einheitliche Lateinamerika-Division und verwies zugleich auf erhebliche lokale Investitionstätigkeiten in Brasilien. Die organisatorische Veränderung unterstützt eine engere Koordination zwischen Landwirtschaft, fermentationsnahen Inputs und nachgelagerten Kundensektoren wie Lebensmittelverarbeitung und Tierernährung und beeinflusst, wie Kapazität, Beschaffung und kommerzielle Abdeckung in der Region gesteuert werden.

- September 2024: Corbion kündigte ein großes Anlagenupgrade in Querétaro, Mexiko, an, das die Produktionskapazität verdoppelte und dedizierte F&E-Laborflächen zur Unterstützung von Kunden aus den Bereichen Backwaren, Fleisch und Süßwaren in Lateinamerika hinzufügte. Die erweiterte regionale technische und Produktionskapazität stärkt die Formulierungsunterstützung für Konservierungs- und Säuerungssysteme, in denen Milchsäure und Derivate verwendet werden, und verringert die Abhängigkeit von Ferntransport-Lieferketten für funktionale Inhaltsstoffe.

Südamerika Milchsäuremarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert von Milchsäure, die zur Verwendung in Lebensmitteln, Getränken, Industrie und anderen Endanwendungen innerhalb Südamerikas verkauft wird, erfasst zum Zeitpunkt des kommerziellen Verkaufs und ausgewiesen in USD für das angegebene Jahr.

Geltungsbereichsausschlüsse: Ausgeschlossen sind nachgelagerte Produktwerte (wie fertige Lebensmittel oder PLA-Verpackungen), interne Transfers ohne Verkaufspreis und nicht verwandte organische Säuren.

Übersicht der Segmentierung

- Nach Quelle

- Natürlich

- Synthetisch

- Nach Form

- Flüssig

- Fest (Pulver/Granulat)

- Nach Qualitätsstufe

- Lebensmittelqualität

- Industriequalität

- Pharmaqualität

- Kosmetikqualität

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren

- Süßwaren

- Milchprodukte

- Fleisch, Geflügel und Meeresfrüchte

- Getränke

- Sonstige Lebensmittel- und Getränkeanwendungen

- Körperpflege und Kosmetik

- Pharmazeutika

- Tierfutter

- Industrielle und chemische Verarbeitung

- Lebensmittel und Getränke

- Nach Geografie

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um eine saubere Ausgangsstruktur für den Markt zu erstellen und zu überprüfen, wie sich Nachfragesignale typischerweise in Südamerika darstellen. Wir stützten uns auf öffentliche Quellen wie nationale Statistikbehörden und Zollbehörden für Import- und Exporttrends, FAO-Daten für die Verfügbarkeit von Rohstoffen und Veröffentlichungen der Zentralbanken für Inflations- und Währungskontext.

Um die Anwendungsnachfrage zu verankern, haben wir zudem Quellen wie Mitteilungen zu Lebensmittel- und Getränkevorschriften, gegebenenfalls Arzneibuchreferenzen, peer-reviewte Artikel zu Fermentation und organischen Säuren sowie Publikationen von Fachverbänden im Zusammenhang mit Lebensmittelzutaten und Biochemikalien herangezogen. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen wurden genutzt, um Kapazitätsankündigungen und Preisentwicklungsnarrative zu verstehen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken und Handelsdatensätze auf Sendungsebene verwendet, um Lücken zu schließen, die sich anhand öffentlicher Daten allein schwer klären lassen. Diese Quellen sind beispielhaft, und im Rahmen der Arbeit wurden weitere Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, den Nachfragepool nach Anwendung zu validieren und Preis- und Mixannahmen zu überprüfen, die sich für Milchsäure in Südamerika schnell ändern können. Wir sprachen mit einer Bandbreite von Herstellern, Vertriebshändlern und Großkunden aus den Bereichen Lebensmittelzutaten, Industrienutzer und Formulierer und glichen diese Angaben anschließend mit den in Handelsströmen und Kapazitätssignalen in der Region beobachteten Daten ab.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | APAC: 48% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 36% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 49% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die zentrale Logik der Marktgrößenbestimmung verwendet einen Top-down-Ansatz, bei dem Produktions- und Handelsdaten genutzt werden, um die regionale Verfügbarkeit von Milchsäure zu rekonstruieren, die dann anhand von Verbrauchsindikatoren angepasst wird, die mit den wichtigsten Endanwendungen in Südamerika verknüpft sind. Diese Gesamtwerte werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Umsatzprüfungen bei Anbietern und Vertriebshändlern sowie eines Plausibilitätschecks aus ASP mal Volumen über die wichtigsten Anwendungsgruppen hinweg.

Zu den wichtigsten Eingaben, die das Modell geprägt haben, gehören die Kostenrichtung der Fermentationsrohstoffe (wie Zuckerrohr und Mais), die Importabhängigkeit nach Land, Erwartungen zur Kapazitätsauslastung, der Anteil von Material in Lebensmittelqualität gegenüber Industriequalität sowie die Anwendungsnachfrage aus Getränken, Molkereiprodukten, Fleischverarbeitung und industriellen Nutzungen. Da sich die Preisgestaltung sowohl mit Rohstoffen als auch mit Wechselkursen bewegen kann, haben wir für die Prognose eine Szenarioanalyse verwendet und die Szenarien dann an den in Interviews gesammelten Expertenkonsens angeglichen, damit das Basisszenario praktikabel bleibt. Wo Bottom-up-Daten für kleinere Kanäle unvollständig waren, wurden Lücken mit mixbasierten Proxys aus Handels- und Vertriebshändlerangaben behandelt, gefolgt von einer Überprüfung, ob die implizierte Pro-Kopf-Nutzung für jeden Ländercluster plausibel war.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in Schichten, damit eine Verzerrung durch eine einzelne Quelle das Ergebnis nicht bestimmte. Modellergebnisse wurden gegen unabhängige Signale wie Handelsbilanzen auf Länderebene, angekündigte Anlagenänderungen und implizierte Anwendungsnachfrageintensität geprüft, und Ausreißer wurden anschließend überprüft und bei Bedarf durch Folgegespräche korrigiert.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, die Einheitenkonsistenz, den Umgang mit Wechselkursen und die Jahr-für-Jahr-Bewegung von ASP und Volumen erneut überprüfen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Währungsschwankungen, größere Kapazitätsverschiebungen oder politische Änderungen, die den Lebensmittel- und Industrieverbrauch beeinflussen. Unmittelbar vor der Auslieferung wird ein weiterer Durchlauf abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Milchsäure in Südamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Milchsäure in Südamerika variieren häufig, selbst wenn das Thema gleich klingt, da Preisjahr, Zeitpunkt des Wechselkurses und das, was als Marktwert gezählt wird, von den Quellen nicht einheitlich gehandhabt werden. Unterschiede ergeben sich zudem daraus, ob sich Schätzungen stärker auf gemeldete Handelsströme oder auf breitere Nachfrageannahmen stützen, die möglicherweise nicht mit Käufern überprüft wurden.

Ein häufiger Grund für Abweichungen ist der Aktualisierungszyklus, da jüngste Wechselkursbewegungen und rohstoffgebundene Preisänderungen den Marktwert in USD verschieben können, selbst wenn die Mengen stabil bleiben, und der Zeitpunkt des Umrechnungskurses spielt eine Rolle. Ein weiterer Grund ist die ASP-Logik, wobei manche Schätzungen einen einzigen regionalen Durchschnittspreis über alle Qualitäten und Anwendungen hinweg anwenden, während andere Lebensmittel- und Industriequalität trennen und dann nach Anwendungsmix gewichten. Durch das Erzwingen jährlicher Aktualisierungsprüfungen des Wechselkurszeitpunkts und die erneute Validierung der implizierten ASP-Spanne mit regionalen Interviews hält Mordor Intelligence die Marktgröße für 2025 näher an dem, was Anbieter und Käufer während der Feldarbeit bestätigten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 286,23 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 358,71 Mio. USD (2024) | Diese Zahl scheint auf einem anderen Basisjahr zu beruhen und könnte eine breitere Preisannahme für die Region widerspiegeln, sodass der USD-Wert höher erscheinen kann, wenn Wechselkurszeitpunkt und Qualitätsmix nicht speziell für südamerikaspezifische Anwendungen überprüft werden. |

| Fachzeitschrift B | 165,80 Mio. USD (2024) | Diese Schätzung wird für eine breitere Bezeichnung des Anwendungsbereichs Lateinamerika veröffentlicht, jedoch mit einer geringeren angegebenen Gesamtsumme, was häufig vorkommt, wenn der erfasste Umfang enger ist (zum Beispiel mit Fokus auf ausgewählte Rohstoffpfade oder Umsatzdefinitionen) und wenn die Preisaktualisierung nicht an den Ländermix innerhalb Südamerikas angepasst ist. |

Insgesamt lässt sich die Spannbreite hauptsächlich durch die Ausrichtung der Jahre, den Zeitpunkt der Währungsumrechnung und die Frage erklären, ob der ASP vor der Gewichtung nach Qualität und Endanwendung aufgeteilt wird. Mit klaren Abgrenzungen des Anwendungsbereichs und wiederholbaren Prüfungen, die an Handel, Kapazitätssignale und interviewgestützte Preisspannen gebunden sind, liefert unser Modell eine praktikable Zahl, die konsistent aktualisiert werden kann, wenn sich die Region verändert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südamerikanischen Milchsäuremarkts?

Der Markt steht im Jahr 2026 bei 308,07 Millionen USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 445,34 Millionen USD erreicht, was einer CAGR von 7,63 % entspricht.

Welches Land hält den größten Marktanteil?

Brasilien führt mit einem Umsatzanteil von 47,62 % im Jahr 2025.

Warum ist natürliche Milchsäure in der Region so bedeutend?

Natürliche Qualitätsstufen erfassen einen Anteil von 91,62 %, da reichlich vorhandene Zuckerrohr- und Mais-Rohstoffe mit den Clean-Label-Verbraucherpräferenzen und der unterstützenden brasilianischen Politik übereinstimmen.

Seite zuletzt aktualisiert am: