Marktgröße und Marktanteil für festen Schwefel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 70.60 Millionen Tonnen |

| Marktvolumen (2031) | 89.38 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für festen Schwefel von Mordor Intelligence

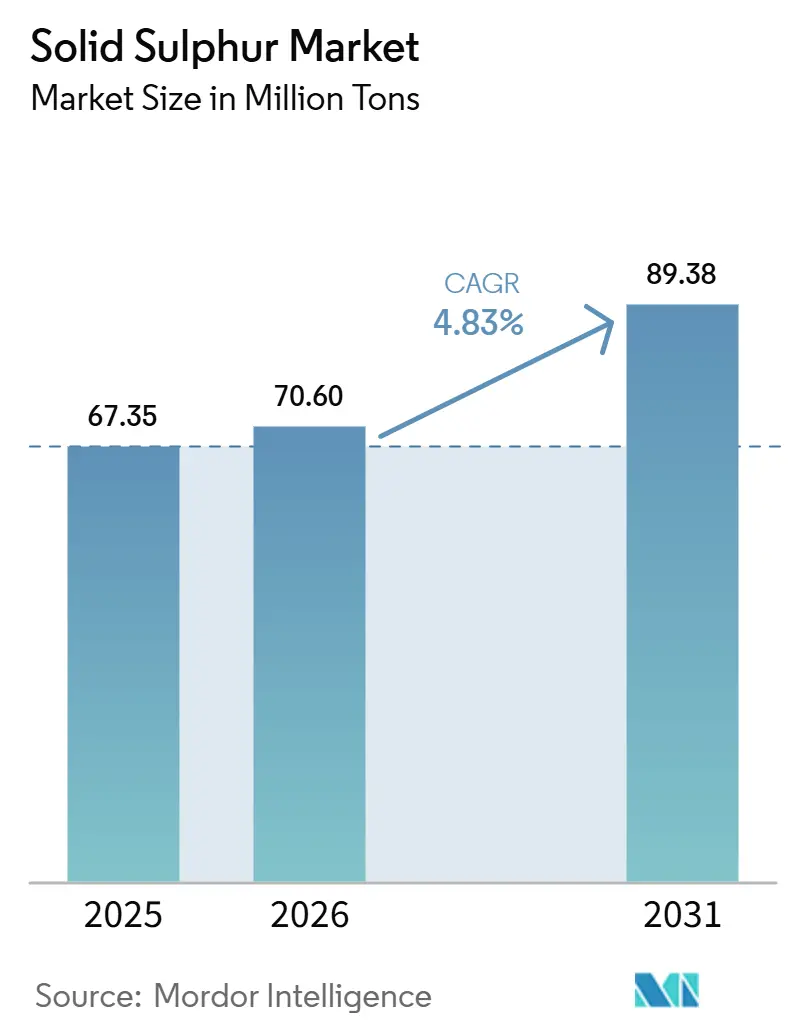

Die Marktgröße für festen Schwefel wird voraussichtlich von 67,35 Millionen Tonnen im Jahr 2025 und 70,60 Millionen Tonnen im Jahr 2026 auf 89,38 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,83 % zwischen 2026 und 2031 entspricht. Die Expansion spiegelt einen strukturellen Wandel im Angebot wider, da Nebenproduktschwefel aus Vorschriften für ultraschwefelarme Kraftstoffe nun mit der gezielten Gewinnung konkurriert und eine Preisvolatilität einführt, bei der die Spotpreise im Dezember 2025 auf 528 USD pro Tonne stiegen – fast das Dreifache des Niveaus von Ende 2024. Die Raffinerie-Entschwefelungsökonomie und die steigende Nachfrage aus Indonesiens Nickel-HPAL-Sektor haben die Schwefelverfügbarkeit von den Rohölfördermengen entkoppelt und herkömmliche Angebotsmodelle unzuverlässig gemacht. Integrierte Ölkonzerne investieren in Umschlagsinfrastruktur. Das Ruwais-Terminal von ADNOC kann nun 27.000 Tonnen pro Tag umschlagen, um die Exportwettbewerbsfähigkeit zu sichern. Düngemittelhersteller in Brasilien und China bleiben die größten Abnehmer, doch aufkommende Anwendungen wie schwefelmodifizierter Asphalt und schwefelbasierte Polymere deuten auf eine diversifizierte langfristige Nachfrage hin.

Wichtigste Erkenntnisse des Berichts

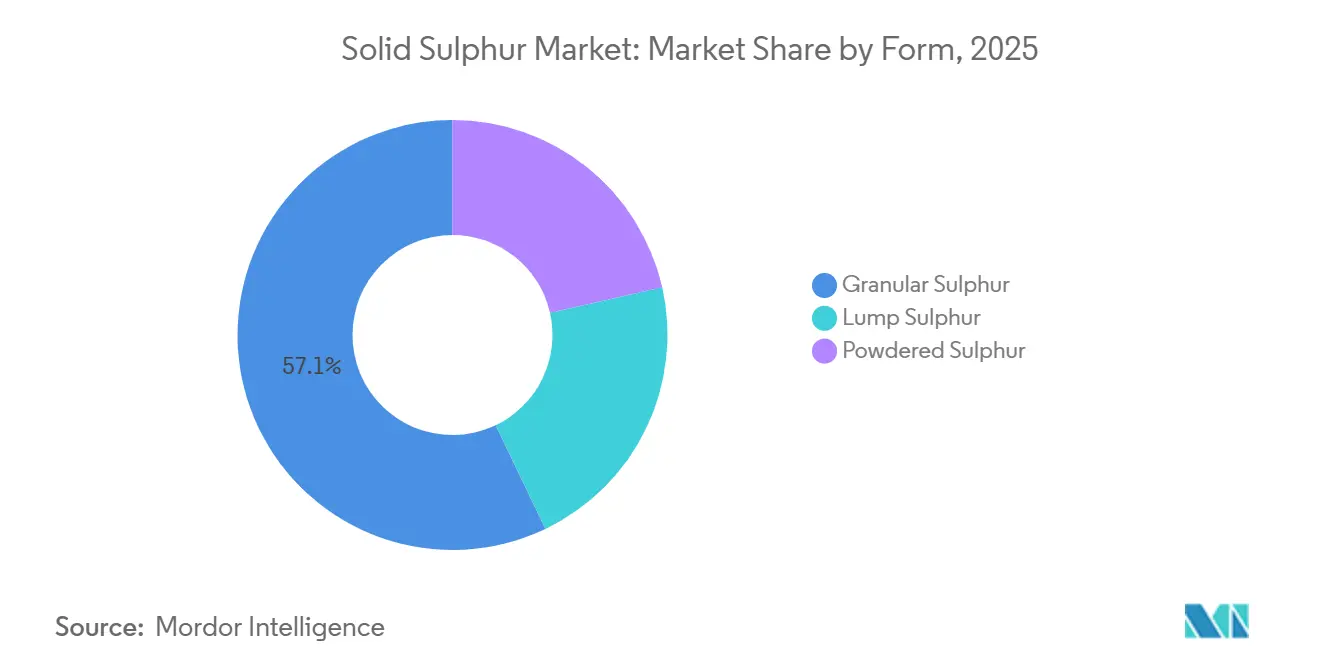

- Nach Form führte Granulatschwefel mit einem Marktanteil von 57,11 % am Markt für festen Schwefel im Jahr 2025, während Pulverschwefel im Prognosezeitraum (2026–2031) die höchste CAGR von 5,25 % verzeichnen soll.

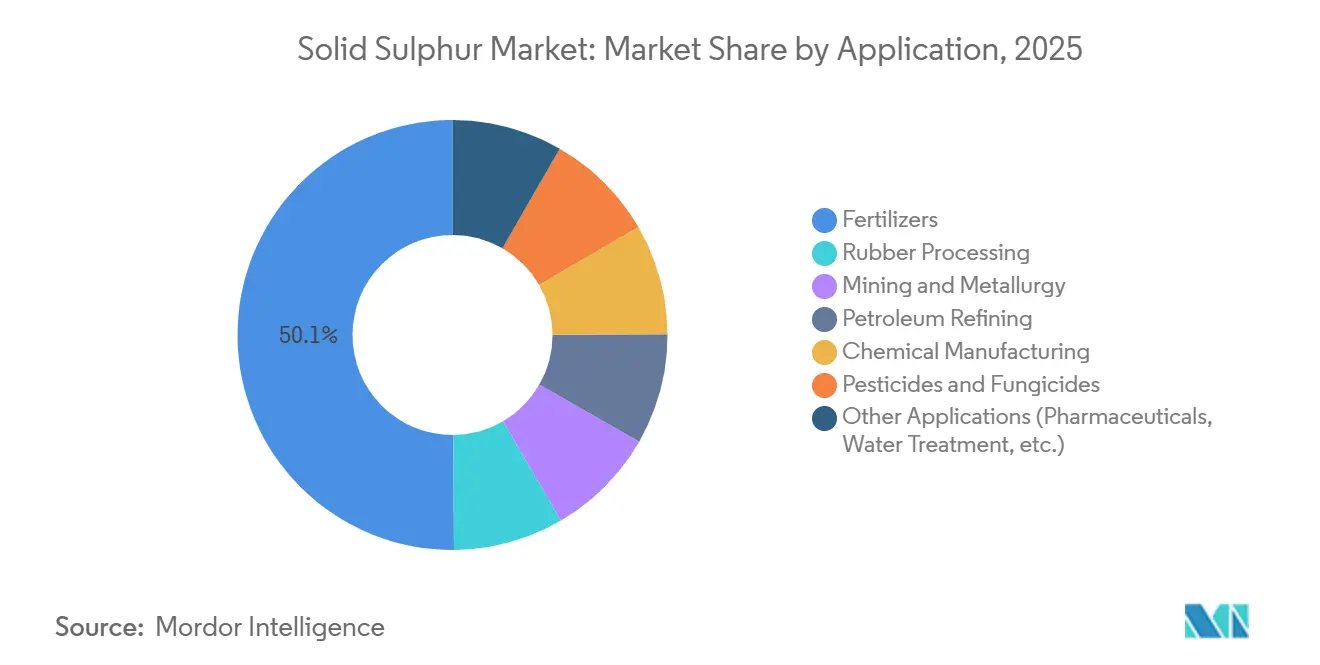

- Nach Anwendung entfielen auf Düngemittel 50,11 % der Marktgröße für festen Schwefel im Jahr 2025, und es wird erwartet, dass sie von 2026 bis 2031 mit einer CAGR von 5,51 % wachsen.

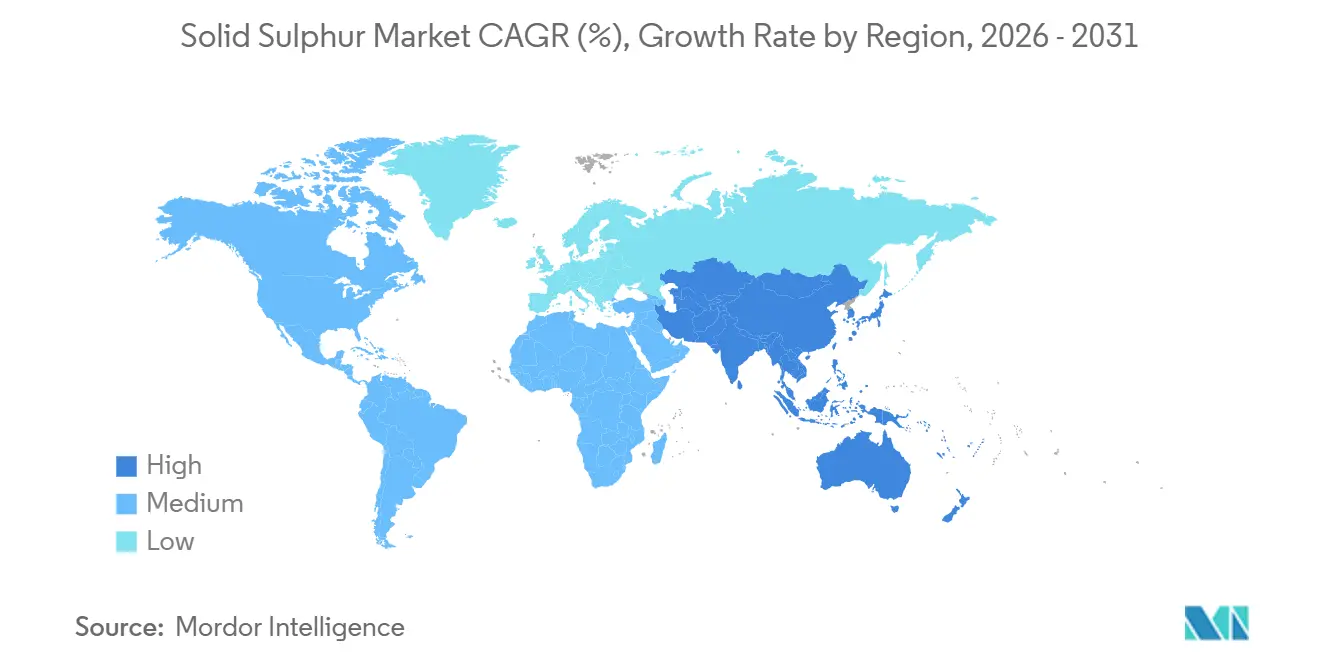

- Nach Geografie erfasste Asien-Pazifik 41,34 % des Marktanteils für festen Schwefel im Jahr 2025, und es wird prognostiziert, dass die Region im Prognosezeitraum (2026–2031) mit einer CAGR von 5,42 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für festen Schwefel

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Vorschriften für ultraschwefelarme Kraftstoffe | +1.2% | Globale Raffineriezentren | Mittelfristig (2–4 Jahre) |

| Ausbau der Schmelzkapazität für Nichteisenmetalle | +1.5% | Indonesien, China, Chile, Peru, Demokratische Republik Kongo, Sambia | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung zur Asphaltmodifikation | +0.4% | Nordamerika, Europa, Naher Osten | Langfristig (≥4 Jahre) |

| Kommerzialisierung von Lithium-Schwefel-Batterien | +0.3% | Globale Forschungs- und Entwicklungszentren | Langfristig (≥4 Jahre) |

| Kreislaufwirtschaftlicher Impuls für schwefelbasierte Polymere | +0.5% | Europa, Nordamerika, Asien-Pazifik (Pilotprojekte) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Vorschriften für ultraschwefelarme Kraftstoffe

Strengere Grenzwerte für Schiffsdiesel und Straßendiesel haben Raffinerien dazu veranlasst, Entschwefelungsanlagen hinzuzufügen oder aufzurüsten, was die Produktion von festem Schwefel erheblich steigert, auch wenn sauberere Kraftstoffe verkauft werden. Die Al-Zour-Raffinerie von KIPIC produzierte in den Jahren 2024–2025 732.000 Tonnen Granulatschwefel und sparte jährlich 100 Millionen USD durch die Ermöglichung der Produktion von schwefelarmem Schweröl[1]Kuwait Integrated Petroleum Industries Company, „Jahresbericht 2024–2025”, kipic.com. Dieses Paradoxon von schwefelärmeren Kraftstoffen, aber höherem elementarem Angebot drückt periodisch die Preise, wenn die Düngemittelnachfrage nachlässt. Nordamerikanische Konzerne reagierten mit der Optimierung von Claus-Anlagen, die nun mehr als 99 % des Schwefelwasserstoffs abscheiden und eine frühere Verbindlichkeit in einen Einnahmestrom verwandeln, obwohl die Kapitalintensität die Praxis auf integrierte Akteure beschränkt.

Ausbau der Schmelzkapazität für Nichteisenmetalle

Kupfer-, Nickel- und Zinkprojekte erhöhen weiterhin die Schwefelsäureintensität. Indonesiens Nickel-HPAL-Anlagen für Batteriequalität importieren etwa 75 % ihres Schwefel-Einsatzmaterials aus dem Nahen Osten, was die globalen Bilanzen strafft, wenn sich die Logistik am Persischen Golf verlangsamt. Chiles Kupfer-Laugungsoperationen verbrauchten 2025 8,2 Millionen Tonnen Säure – ein deutlicher Anstieg, da die Erzgehalte sanken –, während das Tía-María-Projekt in Peru die nationale Säurenachfrage nach 2027 um 800.000 Tonnen pro Jahr steigern wird. Der Zentralafrikanische Kupfergürtel importiert jährlich nahezu 2 Millionen Tonnen festen Schwefel für die Kobalt- und Oxidkupferlaugung, wodurch die regionale Produktion bei jeder Störung der Straße von Hormus gefährdet ist.

Zunehmende Verwendung zur Asphaltmodifikation

Elementarer Schwefel kann bis zu 30 % des Bitumens im Straßenbau ersetzen, was die Pflastertemperaturen senkt und die Spurrillenbeständigkeit verbessert. Autobahnprojekte im Nahen Osten und Erneuerungsprogramme in Nordamerika haben schwefelmodifizierte Mischungen eingeführt, obwohl die Einführung schrittweise erfolgt, da Auftragnehmer in modifizierte Mischgeräte investieren und Schwefelwasserstoffemissionen überwachen müssen. Akademische Versuche bestätigen eine überlegene Haltbarkeit unter thermischer Wechselbeanspruchung, doch eine weit verbreitete kommerzielle Nutzung hängt weiterhin von standardisierten Spezifikationen und der Vertrautheit der Endnutzer mit schwefelmodifizierten Bindemitteln ab.

Kommerzialisierung von Lithium-Schwefel-Batterien

Die Lithium-Schwefel-Chemie zielt auf Energiedichten von über 500 Wh/kg ab und könnte die Reichweite von Elektrofahrzeugen potenziell verdoppeln. Unternehmen wie Lyten planen, 2026 mit begrenzten Automobillieferungen zu beginnen, und Li-S Energy arbeitet mit Luft- und Raumfahrtpartnern an leichten Luftfahrtzellen. Anhaltende Probleme mit dem Polysulfid-Shuttle und der Zyklenlebensdauer haben die Produktion auf den Pilotmaßstab beschränkt; ein erheblicher industrieller Bedarf wird sich nur dann entwickeln, wenn Durchbrüche bei Elektrolyten und Separatoren die Langzeitleistung stabilisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohöl- und Gasfördermengen | -0.8% | Globale Förderregionen | Kurzfristig (≤2 Jahre) |

| Langsamer Hochlauf der Claus-Produktion aus blauem Wasserstoff | -0.3% | Europa, Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Logistikengpässe beim Transport von flüssigem Schwefel | -0.5% | Kanadische Ölsande, abgelegene Raffineriestandorte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohöl- und Gasfördermengen

Das Angebot an festem Schwefel spiegelt die Kohlenwasserstoffaktivität wider. Die nordamerikanische Gasbohrung zog sich 2025 zurück und drosselte die Produktion aus Entschwefelungsanlagen im Permian und Marcellus. OPEC+-Produktionskürzungen verknappten auch die Verfügbarkeit von Nebenprodukten im Nahen Osten, obwohl die Entschwefelungskapazität ungenutzt war. Da es praktisch keine eigenständigen Schwefelminen gibt, kann der Markt nicht schnell reagieren, wenn Düngemittel- oder Metallurgieabnehmer plötzlich ihre Bestellungen erhöhen, was chronische Angebots-Nachfrage-Ungleichgewichte einbettet.

Langsamer Hochlauf der Claus-Produktion aus blauem Wasserstoff

Von Projekten für blauen Wasserstoff wurde erwartet, dass sie das kohlenstoffarme Schwefelangebot stärken, doch Verzögerungen bei der Finanzierung der Kohlenstoffabscheidung und bei Abnahmevereinbarungen haben kommerzielle Inbetriebnahmen an der US-Golfküste, in den Niederlanden und im Nahen Osten verschoben. Obwohl SuperClaus-Nachrüstungen die Rückgewinnungsraten in bestehenden Anlagen erhöht haben, reicht die inkrementelle Tonnage nicht aus, um die steigende Nachfrage aus Batteriemetallen und Düngemitteln auszugleichen, sodass der Markt für festen Schwefel an traditionelle Raffineriezyklen gebunden bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Granulierung dominiert die Schüttguthandhabung

Granulatqualitäten machten 2025 57,11 % des Marktanteils für festen Schwefel aus, da Düngemittelmischer ihre 2–6 mm großen Kugeln für die staubfreie pneumatische Förderung bevorzugen. IPCOs Einzel-Durchlauf-Trommelverfahren kühlt und beschichtet nun flüssigen Schwefel zu SUDIC-konformen Granulaten und erfüllt strengere Grenzwerte für den Arbeitsschutz bei der Schwefelwasserstoffexposition[2]Hydrocarbon Engineering, „IPCO SG20 Drum Technology”, hydrocarbon-engineering.com.

Pulverförmiges Material ist heute zwar kleiner, soll aber bis 2031 mit einer CAGR von 5,25 % wachsen, gestützt durch mikronisierte Fungizidsprays und Einsatzstoffe für die inverse Vulkanisation, die eine hohe Oberfläche erfordern. Weinberge berichten von einer besseren Bekämpfung von echtem Mehltau, wenn Schwefelpulver mit Organosilikon-Tensiden gemischt werden, was die Einführung bei Spezialkulturen ausweitet. Stückschwefel behält Nischenanwendungen, bei denen eine langsame Auflösung für alkalische Böden geeignet ist, doch seine unregelmäßige Größe erschwert die automatisierte Mischung und verringert den künftigen Marktanteil.

Nach Anwendung: Düngemittelnachfrage verankert das Wachstum

Düngemittel repräsentierten 2025 50,11 % der Marktgröße für festen Schwefel und sollen bis 2031 die höchste CAGR von 5,51 % verzeichnen, da Phosphatprojekte in Brasilien und die Expansion von Ammoniumsulfat in China die Nachfrage beschleunigen. Brasilien importierte 2025 2,3 Millionen Tonnen elementaren Schwefel, wobei Serra do Salitre allein bei voller Kapazität 330.000 Tonnen jährlich verbrauchen soll.

Die Kautschukverarbeitung ist der nächstgrößere Absatzmarkt, angetrieben durch unlösliche Schwefelqualitäten, die das Ausblühen beim Hochtemperatur-Reifenvulkanisieren verhindern. Die Metallurgie ist auf Schwefelsäure angewiesen, die aus festem Einsatzmaterial gewonnen wird; Chiles Laugungsoperationen benötigen nun 6,9 Tonnen Säure pro Tonne Kupfer, was den strukturellen Bedarf unterstreicht. Kleinere, aber wachsende Anwendungen umfassen Schwefeldioxid-Konservierungsmittel, Abwasserbehandlung und schwefelumhüllten Harnstoff, der den Stickstoffabfluss reduziert.

Geografische Analyse

Asien-Pazifik hielt 2025 41,34 % des Marktanteils für festen Schwefel und soll bis 2031 mit einer CAGR von 5,42 % wachsen. Indonesiens HPAL-Nickel, Chinas Bodenentschwefelung und Indiens Raffinerieaufrüstungen stützen den regionalen Schwung. Indonesien bezieht 75 % seines Schwefels aus dem Nahen Osten, was seine Bilanzen den Schifffahrtsrisiken am Persischen Golf aussetzt. Chinas Ammoniumsulfat-Boom ermöglicht es Landwirten, Stickstoffexportquoten zu umgehen, während Indiens neue Entschwefelungsanlagen Importe schrittweise durch inländische Nebenprodukte ersetzen werden.

Nordamerika bleibt ein zentraler Lieferant. Kanadas Ölsande produzierten 2025 etwa 3 Millionen Tonnen – 63 % der nationalen Produktion –, während Suncor mehr als 800.000 Tonnen als flüssiges und geprilltes Produkt vermarktete. Das historische Blockumschmelzen könnte bis 2030 1,5 Millionen Tonnen hinzufügen, wenn die Preise hoch bleiben, doch neue Anlagen werden erst 2026 vollständig in Betrieb sein. Die US-Produktion hängt von den Raffinerieauslastungen an der Golfküste und der Permian-Gasbohrung ab, was das Angebot anfällig für Rohöl- und Gaspreiszyklen macht.

Europa sieht sich einer schrumpfenden Inlandsproduktion gegenüber, da alternde Raffinerien schließen und Rohölsorten leichter werden. Deutschland, Frankreich und Italien importieren wachsende Mengen aus Katar, Saudi-Arabien und Russland, während der politische Fokus auf Kreislaufwirtschaftslösungen Pilotprojekte für schwefelbasierte Polymere vorantreibt. Das Profil Südamerikas wird durch chilenisches Kupfer und brasilianische Düngemittel geprägt: Chile importierte 2025 3,8 Millionen Tonnen Schwefelsäure nach Schmelzerausfällen, und Mosaics Abschaltung der SSP-Produktion in Brasilien im Dezember 2025 verdeutlichte das Preisrisiko, als der Spotschwefel im Jahresvergleich auf das Dreifache stieg. Der Nahe Osten bleibt das Exportzentrum, wobei das Ruwais-Terminal von ADNOC die Kapazität auf 27.000 Tonnen pro Tag erhöht und KIPICs Al-Zour im Januar 2025 eine Rekordlieferung von 52.000 Tonnen abschickte.

Wettbewerbslandschaft

Der Markt für festen Schwefel ist mäßig fragmentiert. Chancen in unerschlossenen Bereichen drehen sich um schwefelbasierte Polymere, Lithium-Schwefel-Batterien und schwefelmodifizierten Asphalt, doch die Kommerzialisierung hängt von technischen Durchbrüchen und Standardisierung ab. Es gibt keine reinen Schwefelförderer in nennenswertem Maßstab, sodass potenzielle Marktteilnehmer entweder rückwärts in die Raffination oder vorwärts in Spezialformulierungen integrieren müssen.

Marktführer für festen Schwefel

Saudi Aramco

Suncor Energy Inc.

Shell plc

ADNOC

CNPC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: PT Pertamina Petrochemical Trading (Pertachem) führte erfolgreich seine erste Massenlieferung von 5.000 Tonnen festem Schwefel in das Gebiet Morowali, Zentralsulawesi, Indonesien durch.

- Mai 2025: Die Duqm-Raffinerie installierte drei IPCO-SG20-Trommelgranulierungseinheiten mit einer Auslegungskapazität von jeweils 800 Tonnen pro Tag, die mit 450 Tonnen pro Tag betrieben wurden. Diese Einheiten wandeln flüssigen Schwefel in Granulate um, die den Standards des Sulphur Development Institute Canada (SUDIC) für den Export entsprechen.

Umfang des globalen Marktberichts für festen Schwefel

Fester Schwefel ist ein hellgelbes, sprödes, nichtmetallisches chemisches Element, das bei Raumtemperatur als Feststoff vorliegt. Es ist eine kristalline Substanz, die in der Natur häufig in vulkanischen Regionen vorkommt und zyklische oktatomare Moleküle bildet.

Der Markt für festen Schwefel ist nach Form, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Granulatschwefel, Stückschwefel und Pulverschwefel unterteilt. Nach Anwendung ist der Markt in Düngemittel, Kautschukverarbeitung, Bergbau und Metallurgie, Erdölraffination, Chemieproduktion, Pestizide und Fungizide sowie sonstige Anwendungen (Pharmazeutika, Wasseraufbereitung usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für festen Schwefel in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) angegeben.

| Granulatschwefel |

| Stückschwefel |

| Pulverschwefel |

| Düngemittel |

| Kautschukverarbeitung |

| Bergbau und Metallurgie |

| Erdölraffination |

| Chemieproduktion |

| Pestizide und Fungizide |

| Sonstige Anwendungen (Pharmazeutika, Wasseraufbereitung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Granulatschwefel | |

| Stückschwefel | ||

| Pulverschwefel | ||

| Nach Anwendung | Düngemittel | |

| Kautschukverarbeitung | ||

| Bergbau und Metallurgie | ||

| Erdölraffination | ||

| Chemieproduktion | ||

| Pestizide und Fungizide | ||

| Sonstige Anwendungen (Pharmazeutika, Wasseraufbereitung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für festen Schwefel im Jahr 2026?

Der Markt für festen Schwefel umfasst 2026 70,60 Millionen Tonnen und ist auf dem Weg zu einem CAGR-Wachstum von 4,83 % bis 2031.

Welche Form dominiert die globale Nachfrage?

Granulatqualitäten führten 2025 mit einem Anteil von 57,11 % aufgrund überlegener Schüttguthandhabungseigenschaften.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die CAGR von 5,42 % der Region wird durch Indonesiens Nickel-HPAL-Importe, Chinas Düngemittelverbrauch und Indiens Raffinerieausbau angetrieben.

Was verursachte den Preisanstieg 2025 in Brasilien?

Die Spotpreise verdreifachten sich, da sich das Angebot aus dem Nahen Osten verknappt und die Nachfrage nach Batteriemetallen in Indonesien gestiegen war, was Mosaic dazu veranlasste, SSP-Anlagen stillzulegen.

Seite zuletzt aktualisiert am: