Aluminiummarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

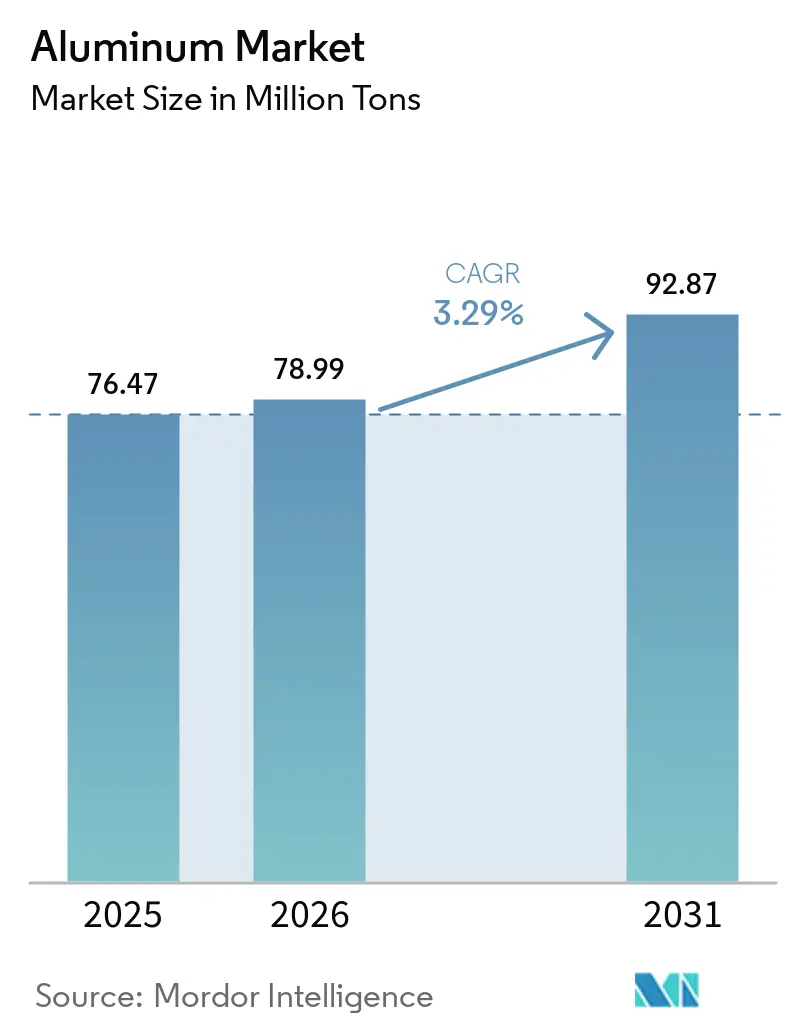

| Marktvolumen (2026) | 78.99 Millionen Tonnen |

| Marktvolumen (2031) | 92.87 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aluminiummarkt Analyse von Mordor Intelligence

Die Größe des Aluminiummarkts wird voraussichtlich von 76,47 Millionen Tonnen im Jahr 2025 auf 78,99 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,29 % über den Zeitraum 2026–2031 eine Prognose von 92,87 Millionen Tonnen erreichen. Das robuste Wachstum folgt aus der Position von Aluminium als dem am zweithäufigsten verwendeten Metall, seinem unübertroffenen Festigkeit-Gewicht-Verhältnis und einem geschlossenen Recyclingprofil, das 75 % aller jemals produzierten Metalle im Umlauf hält[1]International Aluminium Institute, "Bericht zeigt: Globale Aluminiumnachfrage erreicht nach Covid neue Höchststände," international-aluminium.org . Rasante Elektrifizierung, der Ausbau erneuerbarer Energien und Vorgaben für nachhaltige Verpackungen konvergieren, um die Nachfrage zu steigern, während Produzenten gleichzeitig mit Dekarbonisierungszielen, volatilen Energiepreisen und handelspolitischen Veränderungen konfrontiert sind. Führende Marktteilnehmer lenken Kapital in grüne Schmelzverfahren und Schrottaufbereitung, während nachgelagerte Kunden langfristige Lieferverträge abschließen, um sich vor Rohstoffschocks zu schützen. Asien-Pazifik dominiert das aktuelle Volumen und weist die schnellste Wachstumsdynamik auf; regionale Kapazitätsobergrenzen, geopolitische Risiken und CO₂-Grenzabgaben treiben jedoch neue Investitionen in Nordamerika und am Golf voran. Integrierte Betreiber mit kohlenstoffarmem Barren, Recyclingtiefe und Mehrprozessflexibilität werden einen wachsenden Anteil am Aluminiummarkt gewinnen.

Wichtigste Erkenntnisse des Berichts

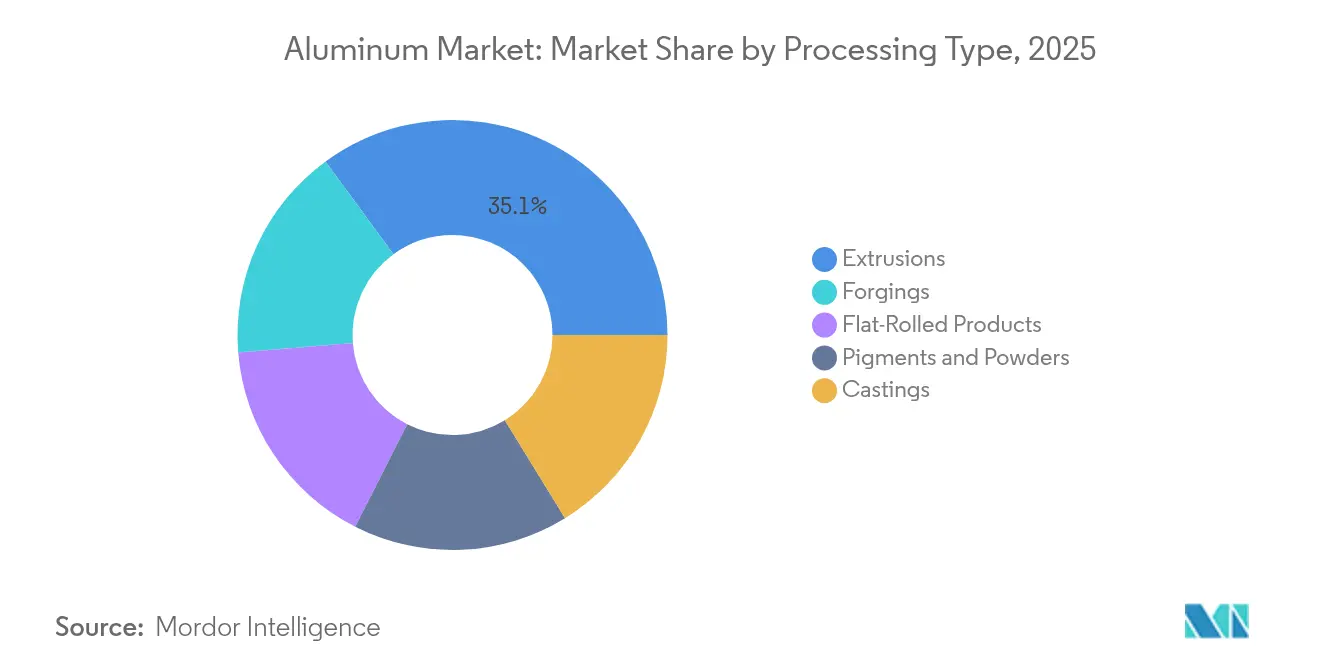

- Nach Verarbeitungstyp entfielen 2025 35,05 % des Aluminiummarktanteils auf Strangpressprodukte, während Gussteile bis 2031 voraussichtlich mit einer CAGR von 3,5 % zulegen werden.

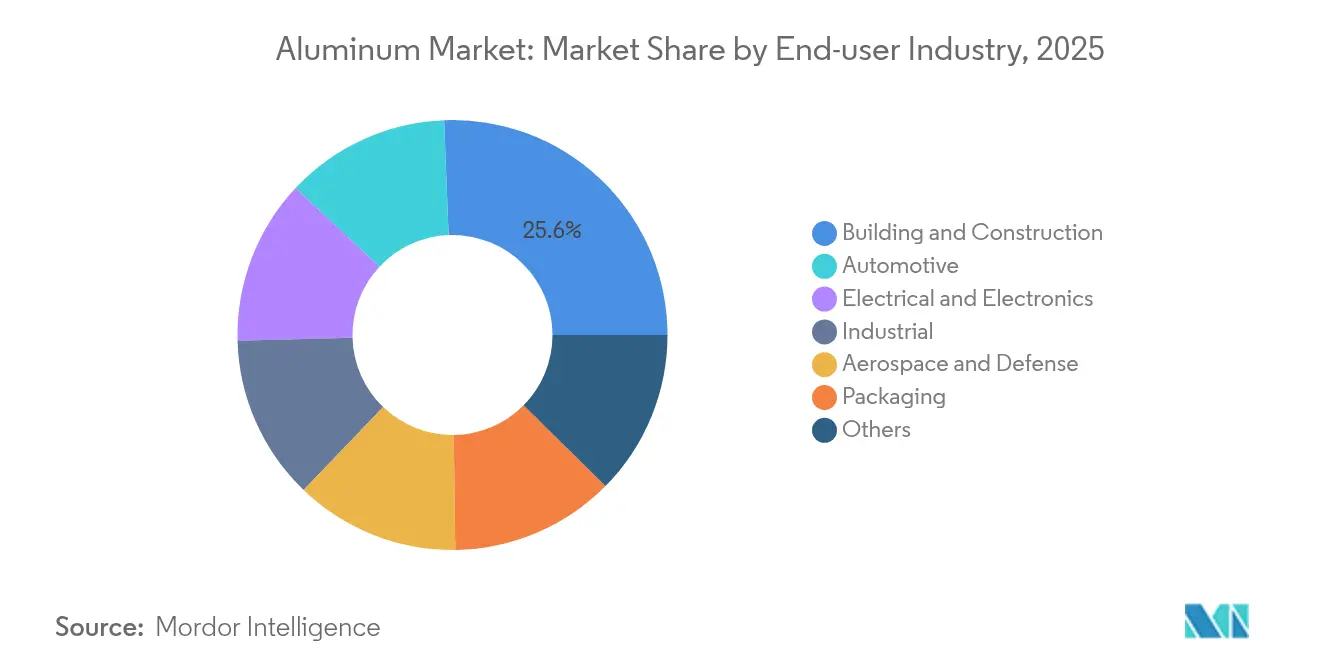

- Nach Endverbraucherbranche entfielen 2025 25,62 % der Aluminiummarktgröße auf Bauwesen und Konstruktion, das mit einer CAGR von 4,39 % bis 2031 wächst.

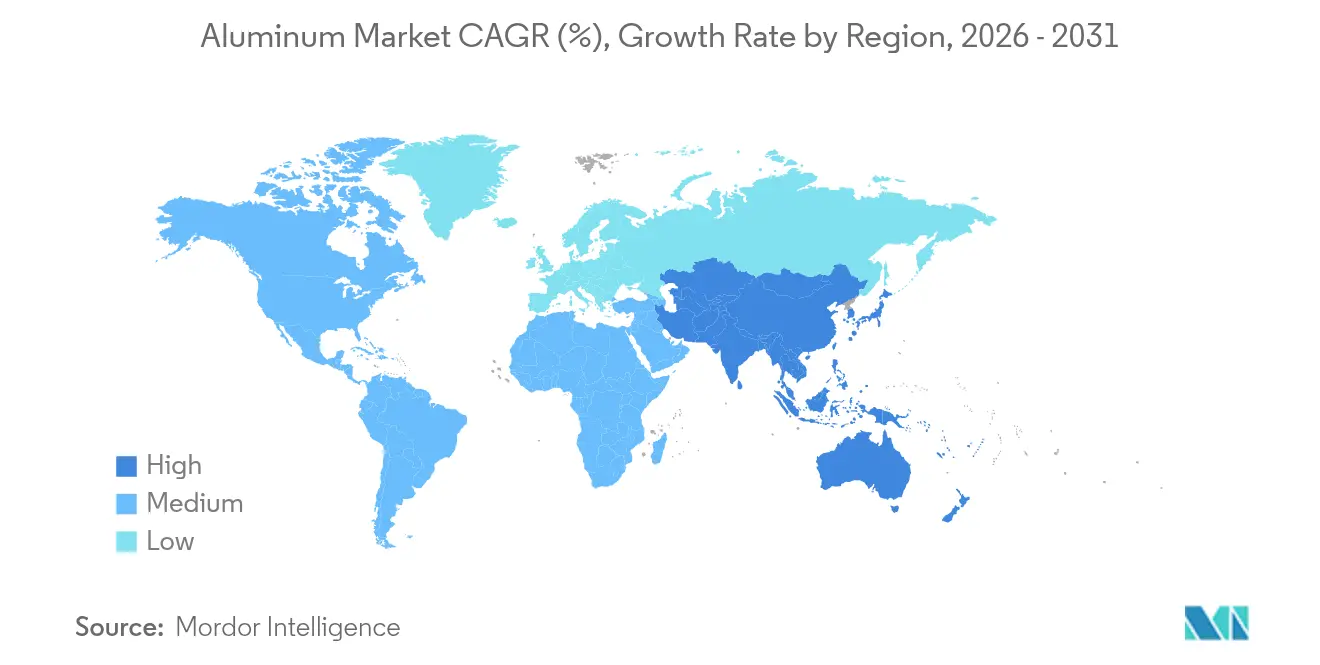

- Nach Geografie hielt Asien-Pazifik 2025 einen Anteil von 69,58 % am Aluminiummarkt und wächst mit einer CAGR von 3,51 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Aluminiummarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Gewichtsreduzierung durch Elektrofahrzeuge | +0.8% | Global, angeführt von China, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Infrastrukturboom in Asien-Pazifik | +0.6% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Aluminiumnachfrage durch erneuerbare Energien | +0.5% | Global mit frühen Gewinnen in Europa, Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Wandel zu nachhaltiger Verpackung | +0.4% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wasserstofffähige grüne Schmelzkapazität | +0.3% | Nordamerika, Europa, Golfkooperationsrat | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Gewichtsreduzierung durch Elektrofahrzeuge

Batterieelektrofahrzeuge enthalten dreimal so viel Aluminium wie Fahrzeuge mit Verbrennungsmotor und erreichten 2024 in Nordamerika 885 Pfund pro Fahrzeug. Jede 10-prozentige Gewichtsreduzierung verlängert die Reichweite um etwa 7 %, weshalb Automobilhersteller Aluminium nun für Karosseriestrukturen, Batteriewannen, Crashstrukturen und Thermalsysteme vorschreiben. Die Durchdringung von Elektrofahrzeugen könnte in reifen Märkten nach 2028 ein Plateau erreichen, doch die Entwicklung des Modellmix lässt die Metallintensität pro Fahrzeug weiter steigen und erhält so einen Wachstumskanal für den Aluminiummarkt, selbst wenn die Gesamtfahrzeugverkäufe schwanken.

Infrastrukturboom in Asien-Pazifik

Die Megaprojekt-Pipeline in Asien-Pazifik stützt die langfristige Nachfragesichtbarkeit. Der chinesische Verbrauch ist seit dem Jahr 2000 um nahezu 16 % pro Jahr gewachsen und übertrifft damit die 1-%-Raten anderer Regionen bei weitem. Intelligente Stadtnetze, Hochgeschwindigkeitsbahnen und grenzüberschreitende Stromleitungen sind auf Aluminiums Leitfähigkeit und Korrosionsbeständigkeit angewiesen und sichern den Sog der Region auf Primärbarren und Halbzeugprodukte. Strukturelle Verlangsamungen stellen ein zyklisches Risiko dar, doch Konjunkturprogramme dämpfen historisch gesehen Abschwünge und halten den Aluminiummarkt langfristig auf einem erhöhten Niveau.

Wandel zu nachhaltiger Verpackung

Aluminium weist eine Recyclingquote von 81 % gegenüber 52 % bei Kunststoff auf und ist damit ein bevorzugtes Material in den Bereichen Getränke, Lebensmittel und Körperpflege. Die Netto-Null-Versprechen der Markenhersteller und bevorstehende EU-Recyclingvorschriften beschleunigen die Substitutionskurve; Premium-Wasser- und Kosmetikprodukte wechseln in der Aluminiumindustrie bereits zu vollständigen Aluminiumbehältern. Kostenaufschläge bleiben in preissensiblen Nischen eine Hürde, doch Kreislaufwirtschaftsmerkmale gleichen höhere Materialkosten für viele verbraucherorientierte Unternehmen aus und stärken das Basiswachstum des Aluminiummarkts.

Wasserstofffähige grüne Schmelzkapazität

Pilotprojekte in Norwegen und Kanada belegen, dass Wasserstoff Erdgas bei der Anodenvorwärmung ersetzen kann, wodurch der CO₂-Fußabdruck um bis zu 80 % gesenkt und langfristige Stromkosten stabilisiert werden. Neue Schmelzerankündigungen in den USA und am Golf umfassen von Beginn an Bestimmungen für erneuerbare Energien und grünen Wasserstoff, was Kostenparität verspricht, sobald die Skalierung verbessert wird. Frühe Akteure in der Aluminiumindustrie werden unter CO₂-Grenzregimen von Zollerleichterungen profitieren und kohlenstoffarmes Metall als Premiumqualität in Verpackungs- und Mobilitätslieferketten positionieren.

Analyse der Hemmnisse-Auswirkungen auf den Aluminiummarkt*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energiepreisvolatilität | -0.7% | Global, mit akuten Auswirkungen in Europa und energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| CO₂-Grenzabgaben und ESG-Prüfung | -0.5% | EU-Importe, mit Ausstrahlungseffekten auf globale Handelsströme | Mittelfristig (2–4 Jahre) |

| Bedrohung durch graphenbeschichteten Stahl in Dosen | -0.2% | Globale Verpackungsmärkte, konzentriert in den Bereichen Lebensmittel und Getränke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energiepreisvolatilität

Strom macht nahezu 40 % der Schmelz-Cashkosten aus. Europäische Spotpreisanstiege im Jahr 2024 erzwangen mehrere Produktionskürzungen, die über 1 Million Tonnen annualisiertes Angebot vernichteten. Schmelzer können nicht kostengünstig heruntergefahren werden, da eingefrorene Wannen dauerhaften Schaden riskieren, was die Exposition gegenüber Intraday-Preisschwankungen verstärkt. Erneuerbare Energien sorgen langfristig für Stabilität, doch Übergangsfinanzierung und Netzengpässe begrenzen die kurzfristigen Margen und dämpfen den Expansionswillen in Hochzollregionen der Aluminiumindustrie.

CO₂-Grenzabgaben und ESG-Prüfung

Der CO₂-Grenzausgleichsmechanismus der EU könnte die Importkosten für primäres Aluminium bis zur vollständigen Einführung im Jahr 2030 um 70 % anheben. Etwa ein Drittel der chinesischen Exporte fällt unter die Abgabe, was Produzenten zwingt, Emissionsverfolgungssysteme zu installieren, Kompensationen zu kaufen oder auf Ziele mit niedrigeren Zöllen umzuschwenken. Compliance-Investitionen, Datenprüfungsgebühren und potenzielle Strafen erhöhen die Handelsreibung und fördern Near-Shoring, was die Tonnageströme nach Europa dämpft und die Logistik des globalen Aluminiummarkts komplexer macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Aluminiummarkts

Nach Verarbeitungstyp:

Strangpressprodukte führen durch VielseitigkeitStrangpressprodukte repräsentierten 2025 35,05 % des Aluminiummarktanteils, gestützt durch Architekturprofile, Kühlkörper und Fahrzeug-Crashmanagementteile. Strangpresser, die kohlenstoffarme Barren in großem Maßstab liefern können, sichern sich langfristige Lieferverträge mit Premiumpreisklauseln. Gussteile folgen als schnellster Wachstumsbereich mit 3,5 % bis 2031, beflügelt durch die Einführung von Gigacasting in Fahrzeugkarosseriestrukturen. Maschinenbauer berichten von ausgebuchten Druckgusslinien bis 2027, was einen Kapazitätssprint unterstreicht, der die Aluminiummarktgröße in Antriebsstrang- und Fahrwerksanwendungen weiter ausdehnt.

Flachwalzprodukte behaupten eine solide Position bei Getränkedosenblech und Automobilpanelblech. Zukunftsorientierte Walzwerke integrieren geschlossene Schrottsysteme, die den CO₂-Fußabdruck verringern und die Rohstoffsicherheit gewährleisten. Schmiedeteile bedienen Fahrwerke und Militärfahrzeuge und erhalten eine hochmargige Nische, die durch strenge Qualitätsstandards gestützt wird. Pigmente und Pulver bedienen die Elektronik- und additive Fertigungsindustrie; ihre Entwicklung hängt von den Druckerdurchdringungsraten in der Luft- und Raumfahrt sowie im Medizingerätesektor ab. Das Mehrprozessspektrum unterstreicht die Anpassungsfähigkeit von Aluminium und erklärt, warum integrierte Produzenten strategische Investitionen in Strangpressen, Walzwerke und Druckgusszellen aufrechterhalten, um ihren Marktanteil im breiteren Aluminiummarkt zu sichern.

Nach Endverbraucherbranche:

Bauwesen dominiert das WachstumBauwesen und Konstruktion führten 2025 mit einem Anteil von 25,62 % an der Aluminiummarktgröße und wachsen mit einer CAGR von 4,39 % bis 2031, da Regierungen Fiskalprogramme in widerstandsfähige Infrastruktur lenken. Vorhangfassaden, Fensterrahmen und Photovoltaikfassaden profitieren von Aluminiums Korrosionsbeständigkeit und Recyclingfähigkeit, was mit grünen Gebäudestandards wie LEED und BREEAM übereinstimmt. Nichtwohnbauprojekte absorbieren zwei Drittel des regionalen Verbrauchs in Nordamerika, während Megastädte in Asien-Pazifik das Volumenwachstum trotz makroökonomischer Gegenwinds aufrechterhalten. Die Automobilindustrie rangiert an zweiter Stelle, verzeichnet jedoch überproportionale Inkrementalnachfrage, da Batteriegehäuse und Megacastings Stahlstanzteile verdrängen. Die Metallmenge pro Fahrzeug steigt tendenziell an, selbst wenn die Gesamtfahrzeugproduktion ein Plateau erreicht, was einen stabilisierenden Anker für den Aluminiummarkt bietet.

Auftragsbestände in der Luft- und Raumfahrt sowie im Verteidigungsbereich stützen eine stetige Nachfrage nach hochwertigem Barren, obwohl Lieferketten empfindlich gegenüber Verzögerungen im Zertifizierungszyklus bleiben. Verpackungen gehen über Getränkedosen hinaus in nachfüllbare Körperpflegelinien und Premium-Wasserflaschen über und nutzen Markenbotschaften rund um unbegrenzte Recyclingfähigkeit. Elektrotechnik- und Elektroniksegmente beziehen Stab-, Stangen- und Leiterprodukte für die Netzhärtung und den 5G-Ausbau. Industriemaschinen vervollständigen das Mosaik und verbrauchen Platten- und Schmiedeprodukte in Materialhandhabungsgeräten und Robotik. Dieser diversifizierte Nachfragemix verleiht dem Aluminiummarkt Widerstandsfähigkeit gegenüber Abschwüngen in einzelnen Branchen.

Geografische Analyse

APAC-Aluminiummarkt

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 69,58 % am globalen Volumen und verzeichnet bis 2031 eine CAGR von 3,51 %. Während Pekings Obergrenze von 45 Millionen Tonnen Neuanlagen bei Schmelzhütten verlangsamt, expandiert die nachgelagerte Verarbeitung weiter, was den internen Bedarf an Knüppelimporten steigert und Investitionen in Sekundäraluminium-Zentren in Malaysia und Indonesien anregt. Indien skaliert neue Gießereiprojekte, um den Bedarf für Smart-City-Wohnungsbau und Bahnelektrifizierung zu decken, und stärkt damit die Anziehungskraft der Region auf den Aluminiummarkt.

Aluminiummarkt Nordamerika und Europa

Nordamerika produzierte im Jahr 2024 3,4 % mehr Aluminiumprodukte, verzeichnete jedoch weiterhin ein Angebotsdefizit von 4 Millionen Tonnen. Bundesanreize unterstützen nun EGAs 4 Milliarden USD schwere Schmelzhütte mit 600.000 Tonnen Kapazität in Oklahoma sowie Century Aluminiums 500 Millionen USD teure Grünanode-Anlage – die ersten Primärkapazitätserweiterungen im Inland seit 1980. Der europäische Marktanteil wird durch Energiepreisschocks, stillgelegte Schmelzhütten, steigende Knüppelprämien und zunehmende Importabhängigkeit beeinflusst. Dennoch locken CBAM-Anreize und subventionierter Ökostrom Nachrüstprojekte an, wie etwa den Ausbau von Rio Tintos ELYSIS-Zellen in Island, die bis Ende des Jahrzehnts kohlenstofffreies Metall für die Aluminiumindustrie versprechen.

Aluminiummarkt Naher Osten und Afrika sowie Südamerika

Der GCC nutzt kostengünstige Energie, um wertschöpfende Strangpressbolzen zu exportieren, während Afrikas Bauxitpipelines auf Raffinerieunternehmen ausgerichtet sind, die darauf abzielen, einen größeren Teil der Wertschöpfungskette der Aluminiumindustrie lokal zu erschließen. Die südamerikanischen Volumina bleiben rund um das aluminareiche Brasilien stabil, werden jedoch durch logistische Hürden und Kapitalknappheit eingeschränkt.

Wettbewerbslandschaft

Der Aluminiummarkt weist eine moderate Fragmentierung auf. Chinesische Akteure dominieren Spotexporte, kämpfen jedoch mit Energieobergrenzen und zunehmendem ESG-Druck. Westliche Großkonzerne priorisieren kohlenstoffarme Barren und lizenzfertige emissionsfreie Zellen wie ELYSIS und zielen auf Premiummargen in Verpackungs- und Mobilitätsanwendungen ab. Produzenten aus dem Golfkooperationsrat nutzen gebundenes Gas und erneuerbare Energien, um Platten vor dem CBAM-Wendepunkt 2030 nach Europa zu liefern. Kapitalintensität und Zertifizierungshürden halten die Eintrittsbarriere hoch, doch staatlich geförderte Programme in Indien, Indonesien und den USA bringen regionale Champions hervor, die die Handelsrouten im nächsten Jahrzehnt verändern werden. Der Gesamtwettbewerb verbindet somit skalierbare Akteure, die Kernvolumina verteidigen, mit agilen Grünmetall-Innovatoren, die frühzeitig Marktanteile gewinnen, wie in aktuellen Aluminiummarktberichten hervorgehoben.

Führende Unternehmen der Aluminiumindustrie

Aluminum Corp of China (Chalco)

China Hongqiao Group Limited

Norsk Hydro ASA

Rio Tinto

RUSAL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Aluminiummarktbericht erfasste Unternehmen

- Alcoa Corporation

- AluminIum BahraIn B.S.C. (Alba)

- Aluminum Corp of China (Chalco)

- China Hongqiao Group Limited

- East Hope Group

- Emirates Global Aluminium PJSC

- Novelis Inc.

- Norsk Hydro ASA

- Rio Tinto

- RUSAL

- Xinfa Group

- Vedanta Aluminium

- Century Aluminum Company.

Jüngste Branchenentwicklungen im Aluminiummarkt

- Mai 2025: Emirates Global Aluminium bestätigte einen 4-Milliarden-USD-Schmelzer in Oklahoma mit einer Jahreskapazität von 600.000 Tonnen, der 1.000 direkte Arbeitsplätze schaffen wird.

- April 2025: Novelis bestätigte, dass sein 4,1-Milliarden-USD-Recycling- und Walzkomplex in Bay Minette in der zweiten Hälfte des Jahres 2026 in Betrieb genommen werden soll. Die Anlage soll die Recyclingkapazitäten des Unternehmens verbessern und seine Nachhaltigkeitsziele unterstützen.

Berichtsumfang des globalen Aluminiummarkts

Aluminium (Al) ist ein leichtes silbrig-weißes Metall, das häufigste metallische Element in der Erdkruste und das am weitesten verbreitete Nichteisenmetall. Die Anwendungen umfassen Bedachung, Folienisulierung, Fenster, Verkleidungen, Türen, Ladeneingangsanlagen, Geländer und Architekturbeschläge. Aluminium wird auch häufig in Form von Riffelblechen und Industrieböden verwendet. Der Aluminiummarkt ist nach Verarbeitungstyp, Endverbraucherbranche und Geografie segmentiert. Nach Verarbeitungstyp ist der Markt in Gussteile, Strangpressprodukte, Schmiedeteile, Flachwalzprodukte sowie Pigmente und Pulver unterteilt. Die Endverbraucherbranche segmentiert den Markt in Automobil, Luft- und Raumfahrt sowie Verteidigung, Bauwesen und Konstruktion, Elektrotechnik und Elektronik, Verpackung, Industrie und sonstige Branchen. Der Bericht umfasst auch Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Die Marktgrößen und Prognosen basieren auf dem Volumen (Millionen Tonnen) für jedes Segment.

Überblick über die Segmentierung

| Gussteile |

| Strangpressprodukte |

| Schmiedeteile |

| Flachwalzprodukte |

| Pigmente und Pulver |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Bauwesen und Konstruktion |

| Elektrotechnik und Elektronik |

| Verpackung |

| Industrie |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Verarbeitungstyp | Gussteile | |

| Strangpressprodukte | ||

| Schmiedeteile | ||

| Flachwalzprodukte | ||

| Pigmente und Pulver | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Bauwesen und Konstruktion | ||

| Elektrotechnik und Elektronik | ||

| Verpackung | ||

| Industrie | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle globale Volumen für Aluminium und wie schnell wächst es?

Der Aluminiummarkt umfasst 2026 78,99 Millionen Tonnen und wird bis 2031 voraussichtlich 92,87 Millionen Tonnen erreichen, was einer CAGR von 3,29 % entspricht.

Welche Region hat den größten Anteil an der Aluminiumindustrie?

Asien-Pazifik hält 69,58 % des weltweiten Verbrauchs, angetrieben durch Chinas umfangreiche Schmelzbasis und regionale Infrastrukturausgaben.

Welcher Endverbrauch verbraucht heute am meisten Aluminium in der Industrie?

Bauwesen und Konstruktion führen mit 25,62 % der Nachfrage dank energieeffizienter Fassaden, Fensterrahmen und großer Infrastrukturprojekte.

Wie werden CO₂-Grenzabgaben die Handelsströme voraussichtlich beeinflussen?

Der CO₂-Grenzausgleichsmechanismus der EU könnte die Importkosten für primäres Aluminium bis 2030 um bis zu 70 % anheben, was lokale kohlenstoffarme Produktion fördert und kohlenstoffintensives Metall in andere Regionen umlenkt.

Welcher technologische Durchbruch verspricht die größten Emissionsreduzierungen?

Die ELYSIS-Inertanoden-Schmelzzelle eliminiert direkte CO₂-Emissionen und liefert nach der Skalierung Kosteneinsparungen von bis zu 15 %, was emissionsfreies Aluminium für Premiummärkte positioniert.

Seite zuletzt aktualisiert am: