Schwefelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

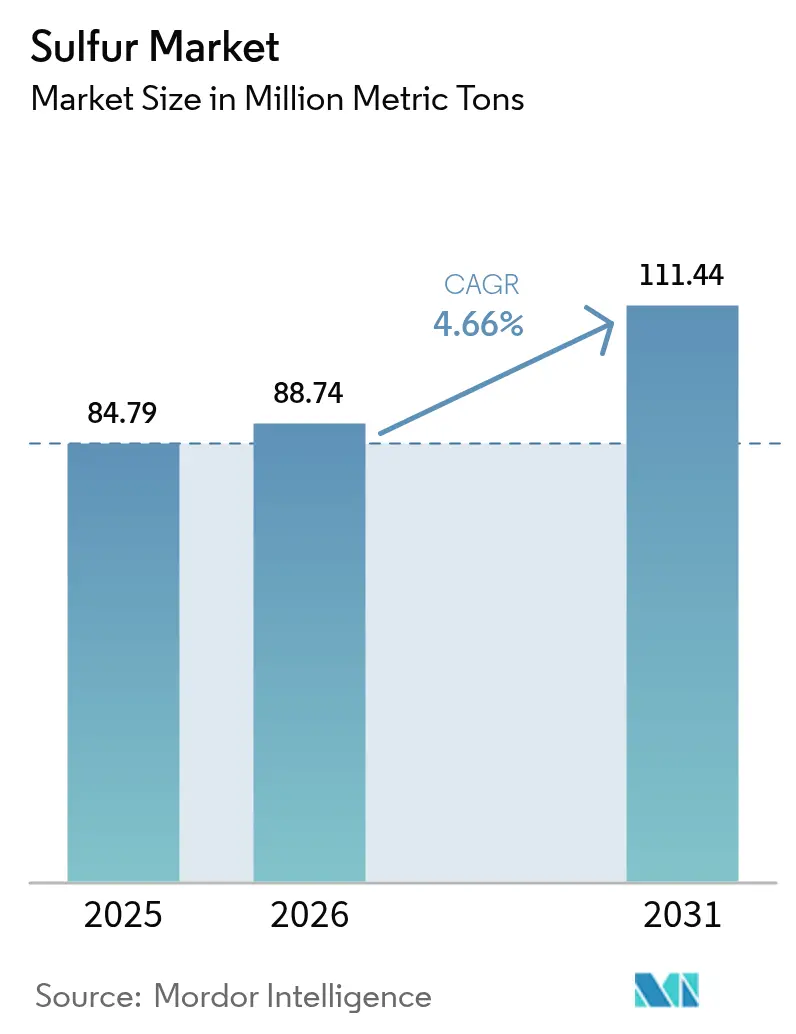

| Marktvolumen (2026) | 88.74 Millionen metrische Tonnen |

| Marktvolumen (2031) | 111.44 Millionen metrische Tonnen |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

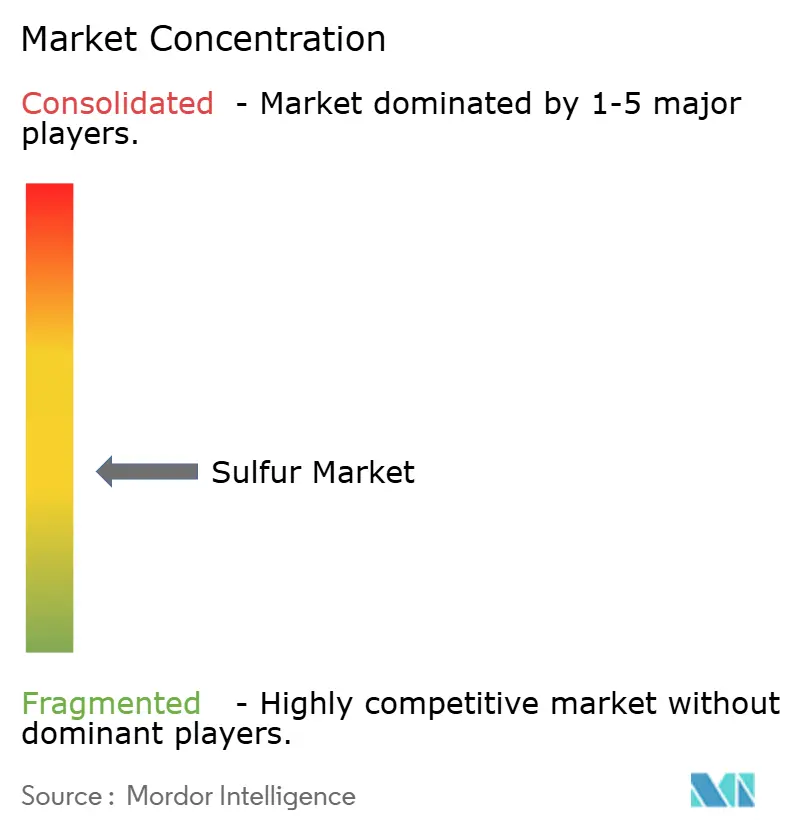

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schwefelmarktanalyse von Mordor Intelligence

Der Schwefelmarkt wurde im Jahr 2025 auf 84,79 Millionen Tonnen bewertet und wird voraussichtlich von 88,74 Millionen Tonnen im Jahr 2026 auf 111,44 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,66 % während des Prognosezeitraums (2026-2031). Der anhaltende Düngemittelverbrauch, die an Kraftstoffe mit ultrageringem Schwefelgehalt (ULSD) geknüpfte Raffinerieproduktion sowie frühe Innovationen im Batteriebereich halten den Schwefelmarkt auf einem stetigen Expansionskurs, selbst wenn sich die Umweltvorschriften verschärfen. Der asiatisch-pazifische Raum bleibt der geografische Anker, der die größten Volumina liefert und verbraucht – begünstigt durch bevölkerungsgetriebene Lebensmittelnachfrage, Raffineriekapazität und industrielle Diversifizierung. Feststoffmaterial dominiert die Logistik, da es die kostspieligen Heizanlagen, Spezialtanks und Sicherheitskontrollen vermeidet, die für die Handhabung von Schwefelschmelze erforderlich sind. Das Wettbewerbsverhalten ist auf integrierte Öl- und Gaskonzerne ausgerichtet, die die Schwefelrückgewinnung als kostenausgleichendes Nebenprodukt behandeln, doch Premiumanwendungen in Lithium-Schwefel-Batterien und schwefelmodifizierten Baustoffen motivieren kleinere Spezialisten, Hochreinheitskapazitäten aufzubauen. Anhaltende SOx-Emissionsobergrenzen und kostspielige Schmelzlogistik stellen kurzfristige Hürden dar, mindern jedoch nicht den Fünfjahres-Wachstumsausblick für den Schwefelmarkt.

Wichtigste Erkenntnisse des Berichts

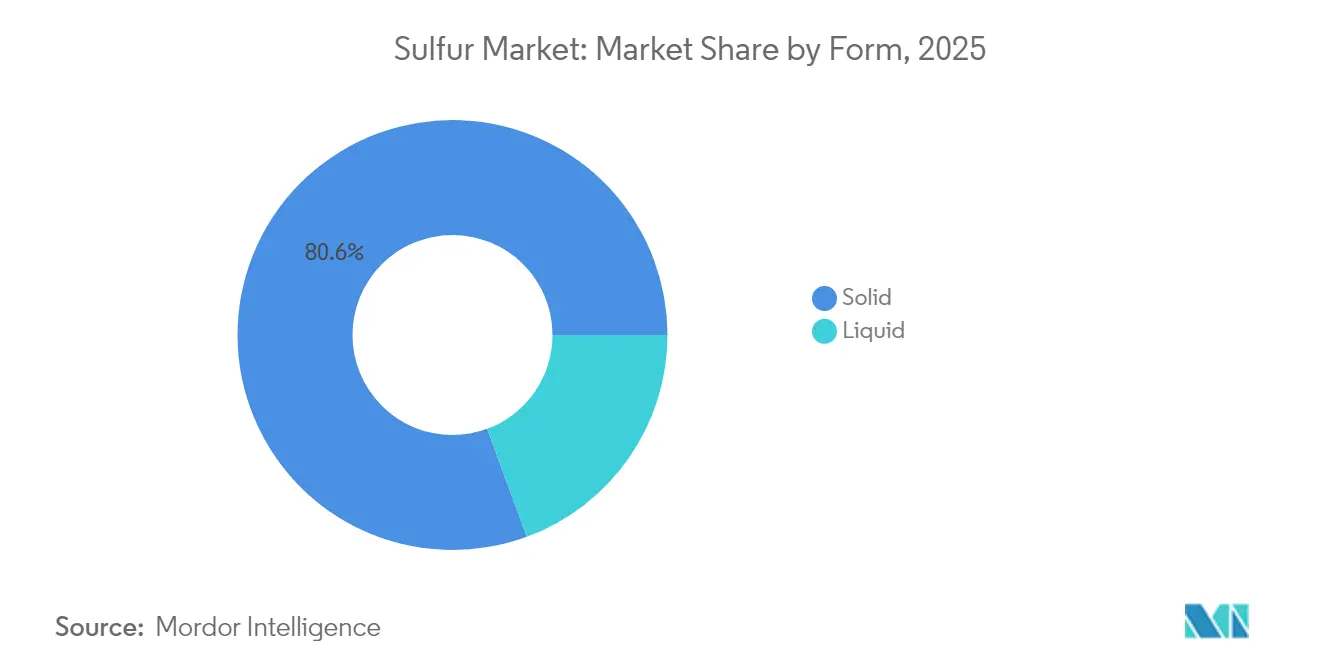

- Nach Form entfielen feste Produkte auf 80,62 % des Marktanteils des Schwefelmarktes im Jahr 2025 und verzeichneten mit einer CAGR von 5,08 % auch das stärkste Wachstum.

- Nach Veredelungstechnologie hielt Granulierung im Jahr 2025 einen Anteil von 74,39 % an der Marktgröße des Schwefelmarktes und verfolgt bis 2031 eine CAGR von 5,21 %.

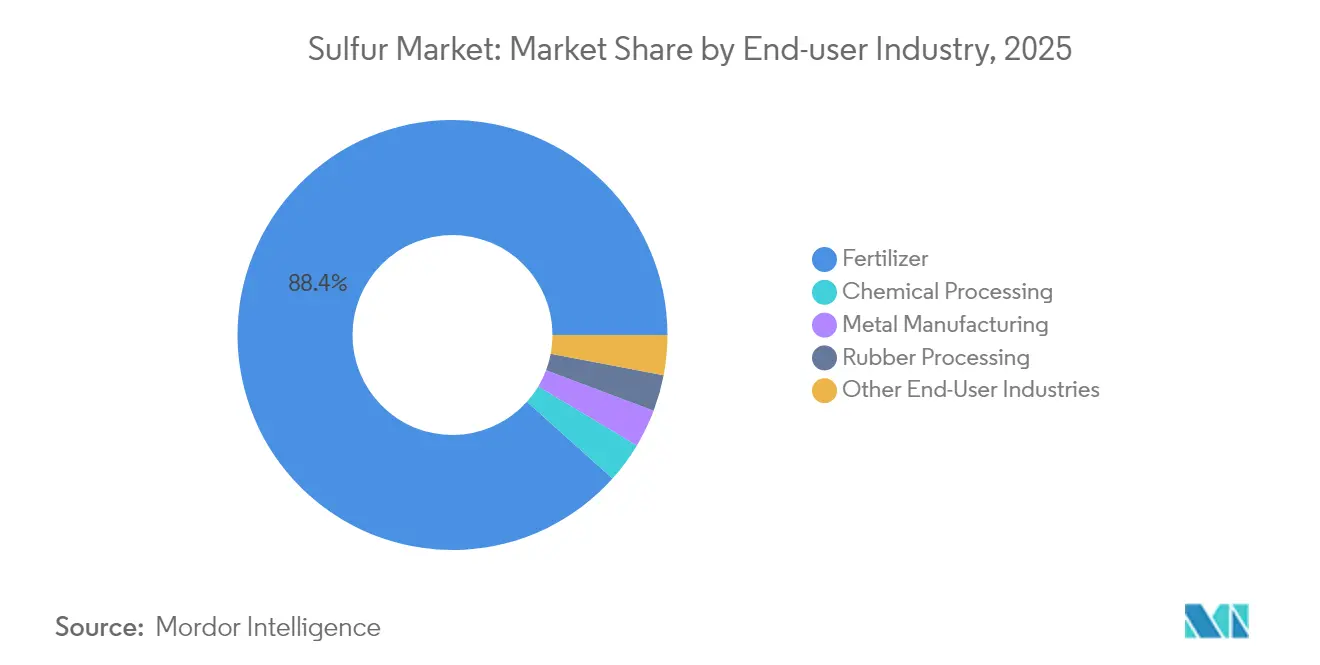

- Nach Endverbrauchsbranche entfielen auf Düngemittel 88,36 % des Umsatzes im Jahr 2025, während die chemische Verarbeitung bis 2031 mit einer CAGR von 5,40 % voranschreitet.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Volumenanteil von 39,40 %, der im Prognosezeitraum voraussichtlich mit einer CAGR von 5,55 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schwefelmarkt Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage aus der Düngemittelproduktion | +1.8% | Global mit APAC-Kernkonzentration | Langfristig (≥ 4 Jahre) |

| Ausbau der ULSD-Raffineriekapazität | +1.2% | Nordamerika und Europa; Ausstrahlungseffekte auf APAC | Mittelfristig (2-4 Jahre) |

| Zunehmende Schwefelverwendung bei der Kautschukvulkanisation | +0.9% | APAC-Zentren; Naher Osten und Afrika im Entstehen | Mittelfristig (2-4 Jahre) |

| Kommerzialisierung von Lithium-Schwefel-Batterien | +0.7% | Frühe Einführung in Nordamerika und EU; APAC-Skalierung | Langfristig (≥ 4 Jahre) |

| Einführung von schwefelmodifiziertem Asphalt und Beton | +0.4% | EU-Vorreiterrolle; Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Düngemittelproduktion

Globale Ernährungssicherheitsziele halten die Düngemittelproduktion auf hohem Niveau und verankern 88,96 % der Schwefelmarktnachfrage im Jahr 2025. Indien hat im Jahr 2024 68 Milliarden USD für die Subventionierung von Phosphat- und Kalinährstoffen bereitgestellt, eine Politik, die große Schwefelmengen in Formulierungen mit kontrollierter Freisetzung gelenkt hat. Chinas Modernisierungsoffensive unterstützt die Schwefelsupplementierung zur Aufwertung ausgelaugter Böden, während die Palmöl-Anbauflächen in Indonesien und Malaysia die regionale Nährstoffintensität steigern. Präzisionslandwirtschaftssysteme erfordern schwefelreiche Mikronährstoffformulierungen, die den Schwefelgehalt pro Düngemitteleinheit erhöhen und eine breite Nachfragebasis schaffen, die den Schwefelmarkt vor regionalen Schocks schützt.

Ausbau der Raffineriekapazität für Kraftstoff mit ultrageringem Schwefelgehalt (ULSD)

ULSD-Gesetzgebung zwingt Raffinerien, Schwefel aus Kraftstoff zu extrahieren, wodurch ein Angebot entsteht, das in den Schwefelmarkt zurückfließt. Neue Entschwefelungsanlagen in Saudi-Arabiens Jazan-Raffinerie haben im Jahr 2024 650.000 Tonnen hinzugefügt, und die Erweiterung der Galveston-Bay-Anlage von Marathon Petroleum lieferte weitere 420.000 Tonnen. Nordamerikanische und europäische Raffinerien investieren weiter und sichern bis 2030 eine stetige Nebenproduktproduktion und verbessern den nachgelagerten Zugang in Regionen, die früher unter begrenzter Schwefelavailabilität litten.

Zunehmende Schwefelverwendung bei der Kautschukvulkanisation

Die Reifenproduktion erholte sich im Jahr 2024 auf 1,8 Milliarden Einheiten und absorbierte 1,2 Millionen Tonnen Schwefel für die Vulkanisation. Reifen für Elektrofahrzeuge benötigen stärkere Verbindungen, was höhere Schwefelanteile pro Einheit erfordert und die Durchdringung des Additivs im Hochleistungsgummi ausweitet. APAC-Reifenwerke, insbesondere in Thailand und Indonesien, steigerten ihre Kapazität im Jahr 2024 um 12 %, stärkten den regionalen Schwefelverbrauch und minimierten Frachtkosten im Zusammenhang mit Ferntransporten.

Kommerzialisierung von Lithium-Schwefel-Batterien für die Elektromobilität

Lithium-Schwefel-Designs versprechen Energiedichten von 2.600 Wh/kg, weit über der Grenze von 350 Wh/kg bei Lithium-Ionen-Technologie. Lyten's Werk im Wert von 1 Milliarde USD in Nevada wird 2027 mit einer Kapazität von 10 GWh in Betrieb gehen und jährlich 15.000 Tonnen hochreinen Schwefel zu Preisen beziehen, die 40-60 % über dem Rohstoffniveau liegen. Automobilhersteller weiten ihre Forschungs- und Entwicklungsbudgets auf schwefelbasierte Kathoden aus und unterstützen damit eine Premiumnische, die den Gesamtwert des Schwefelmarktes steigert, wenn die Kommerzialisierung zunimmt.

Hemmnis-Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge SOx-Emissionsvorschriften | -1.1% | EU-Vorreiterrolle; Nordamerika folgt; APAC selektiv | Kurzfristig (≤ 2 Jahre) |

| Hohe Logistik- und Handhabungskosten für geschmolzenen Schwefel | -0.8% | Global, besonders akut in Binnenregionen | Mittelfristig (2-4 Jahre) |

| Rückläufige Schwefelrückgewinnung durch Dekarbonisierung der Raffinerien | -0.6% | Frühe Einführung in der EU; Nordamerika schrittweise | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge SOx-Emissionsvorschriften in allen Regionen

Die EU-Richtlinie über Industrieemissionen schreibt bis 2030 eine 95-prozentige SOx-Minderung in Schwefelsäureanlagen vor. Die nationalen Umgebungsluftqualitätsnormen der USA fügen Überwachungs- und Wäscherkosten von 2-4 USD pro Tonne hinzu, was kleine Verarbeiter zur Konsolidierung drängt[1]US-Umweltschutzbehörde, "Luftqualitätsnormen für Schwefeldioxid", epa.gov. Chinas strengere Emissionsgrenzwerte für Schornsteine führen bei Nichteinhaltung zu Bußgeldern in Höhe von 10 % des Umsatzes. Diese Vorschriften erhöhen die Kapitalhürden, die Kapazitätserweiterungen verlangsamen und den Wachstumsschwung für den Schwefelmarkt kurzfristig dämpfen.

Hohe Logistik- und Handhabungskosten für geschmolzenen Schwefel

Flüssiger Schwefel erfordert beheizte Tanks und spezielle Güterwaggons, was die Frachtkosten gegenüber Feststoffformen um 15-25 USD pro Tonne in die Höhe treibt. Nur 23 Häfen weltweit können geschmolzenes Material verladen, was Umwege und Lagerkosten verursacht, die die Margen für Binnendüngerproduzenten schmälern. Straßenverkehrsvorschriften klassifizieren geschmolzenen Schwefel als Gefahrengut, was Genehmigungsgebühren hinzufügt und Lkw-Routen einschränkt, was Käufer dazu veranlasst, feste Produktströme zu bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Feststoff durch Handhabungseffizienz

Feste Produkte repräsentierten im Jahr 2025 80,62 % des Marktanteils im Schwefelmarkt und verfolgen bis 2031 eine CAGR von 5,08 %. Handhabungsfreundlichkeit, niedrigere Versicherungsprämien und der Verzicht auf beheizte Lagermöglichkeiten erklären die Präferenz unter Düngemittelherstellern ohne spezialisierte Infrastruktur. Die Marktgröße des Schwefelmarktes für Feststoffmaterial dürfte weiter steigen, da automatisierte Beladung und Staubunterdrückungs-Upgrades die Betriebsrisiken senken.

Granulat- und Prillformate verbessern auch die Produktintegrität beim Transport, entsprechen den ISO-14001-Managementsystemen und reduzieren die Umweltbelastung. Flüssiger Schwefel bleibt auf große Schwefelsäurekomplexe beschränkt, wo geschmolzener Ausgangsstoff direkt in Prozesslinien integriert wird, aber sein hoher Logistikaufwand begrenzt die breite Einführung. Fester Schwefel behauptet daher seine Führungsposition, da auch aufstrebende Batterie- und Baunutzer granulierte Ausgangsstoffe spezifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Veredelungsprozesstechnologie: Granulierung führt durch betriebliche Vorteile

Granulierung kontrollierte im Jahr 2025 74,39 % des Schwefelmarktes und expandiert mit einer CAGR von 5,21 %. Einheitliche Partikelgröße, reduzierter Staubanfall und Kompatibilität mit automatisierten Förderanlagen untermauern ihre Führungsposition. Die an Granulierung geknüpfte Marktgröße des Schwefelmarktes wird sich ausweiten, da modulare Systeme stufenweise Kapazitätserweiterungen in kostenempfindlichen APAC-Anlagen ermöglichen.

Pastillentechnologie adressiert den Bedarf an schneller Auflösung in flüssigen Düngemitteln, während Prilling die kapitalextensive Option für Basisqualitätsprodukte bleibt. Beschichtete Granulate mit Prämien von 15-20 % sind aufgetaucht und zielen auf die kontrollierte Nährstofffreisetzung in der Präzisionslandwirtschaft ab. Solche Innovationen halten die Granulierung an der Spitze der Schwefelmarktexpansion.

Nach Endverbrauchsbranche: Düngemittel behaupten Dominanz inmitten des Wachstums der chemischen Verarbeitung

Düngemittel absorbierten im Jahr 2025 88,36 % der Gesamtnachfrage, was die unersetzliche Rolle von Schwefel in Phosphatsäuren und der Bodenphosphat-Management widerspiegelt. Die an Düngemittel geknüpfte Marktgröße des Schwefelmarktes wird angesichts der inelastischen Natur der Lebensmittelproduktion in stabilen Raten leicht ansteigen. Die chemische Verarbeitung verzeichnet eine CAGR von 5,40 %, da Schwefelsäure für Batteriekathoden und Spezialchemikalien die Reinheitsanforderungen erhöht.

Metallherstellungsanwendungen konzentrieren sich auf Flotationsmittel in Kupfer- und Zinkminen, wo regionale Erzprojekte in Südamerika und Afrika die Basisnachfrage aufrechterhalten. Die Kautschukverarbeitung profitiert von der Erholung der Automobilproduktion, und schwefelmodifizierter Asphalt fügt Nischenwachstum hinzu. Jedes Segment erhöht die Diversifizierung und senkt die Umsatzvolatilität für den Schwefelmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 39,40 % des globalen Volumens und verzeichnet bis 2031 eine CAGR von 5,55 %. China verbrauchte 28,5 Millionen Tonnen, getrieben von Phosphatdüngemittelzielen, die mit den Zielen der Getreide-Selbstversorgung abgestimmt sind. Indiens Landwirtschaftsförderungsprogramme und südostasiatische Plantagenkulturen treiben den Düngemittelbedarf in die Höhe und machen die Region zum Kerntreiber des Schwefelmarktwachstums.

Nordamerika wird durch ULSD-Investitionen und Lithium-Schwefel-Batteriewerke in Nevada und Texas angetrieben, die einen inkrementellen Zug auf das regionale Angebot ausüben und eine ausgeglichene Angebot-Nachfrage-Position verankern. Europa schreitet durch Präzisionslandwirtschaft und regulatorische Verschiebungen voran, die schwefelbasierte Bodenzusätze gegenüber synthetischen Chemikalien begünstigen. Der Nahe Osten und Afrika erweitern die Raffinerierückgewinnung und fördern Agrarprogramme, die den Düngemitteleinsatz ausweiten und die geografische Diversifizierung des Schwefelmarktes verbreitern.

Wettbewerbslandschaft

Der Markt ist von mäßiger Fragmentierung geprägt. Integrierte Ölkonzerne wie Saudi Aramco, Shell und Gazprom dominieren das Angebot durch die Rückgewinnung von Raffinerie-Nebenprodukten und erzielen Kostenvorteile von 15-25 % gegenüber eigenständigen Bergbauunternehmen. Automatisierung, ISO-14001-Konformität und kontinuierliche Überwachungstechnologie schützen etablierte Marktteilnehmer vor Neueinsteigern, die mit hohen Kapitalaufwendungen für Umweltsysteme konfrontiert sind. Spezialisierte Unternehmen, die auf Lithium-Schwefel-Batteriekathoden und schwefelmodifizierte Materialien abzielen, schaffen jedoch profitable Nischen, in denen Reinheit, Partikelmorphologie und Grenzwerte für Spurenmetalle Premiumpreise erzielen. Partnerschaften zwischen Raffinerien und Startups für Hochleistungswerkstoffe veranschaulichen eine Verschiebung vom Rohstoffgeschäft hin zur wertschöpfenden nachgelagerten Integration im Schwefelmarkt.

Führende Unternehmen der Schwefelindustrie

ADNOC

China Petroleum & Chemical Corporation (Sinopec)

Gazprom International Limited

Saudi Arabian Oil Co.

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die indische Regierung verhängte Antidumpingzölle auf Einfuhren von unlöslichem Schwefel aus China und Japan, um inländische Hersteller zu schützen.

- Juni 2025: Flexsys erhöhte die Preise für unlöslichen Schwefel in Indien um 0,25 USD/kg mit Verweis auf Rohstoffinflation und gestiegene Forschungs- und Entwicklungsausgaben.

Globaler Schwefelmarkt Berichtsumfang

Schwefel ist ein mehrwertiges Nichtmetall, reichlich vorhanden, geschmacklos und geruchlos. In seiner nativen Form ist Schwefel ein gelber kristalliner Feststoff. In der Natur kommt er als reines Element oder als Sulfid- und Sulfatmineralien vor.

Der Schwefelmarkt ist nach Form, Technologie (Veredelungsprozess), Endverbrauchsbranche und Geografie segmentiert. Nach Form ist der Markt in fest und flüssig segmentiert. Nach Technologie ist der Markt in Granulat, Pastillen und Prilling segmentiert. Nach Endverbrauchsbranche ist der Markt in Düngemittel, chemische Verarbeitung, Metallherstellung, Kautschukverarbeitung und sonstige Endverbrauchsbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Schwefelmarkt in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Basis des Volumens (Millionen Tonnen) ermittelt.

| Fest |

| Flüssig |

| Granulat |

| Pastillen |

| Prilling |

| Düngemittel |

| Chemische Verarbeitung |

| Metallherstellung |

| Kautschukverarbeitung |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Fest | |

| Flüssig | ||

| Nach Veredelungsprozesstechnologie | Granulat | |

| Pastillen | ||

| Prilling | ||

| Nach Endverbrauchsbranche | Düngemittel | |

| Chemische Verarbeitung | ||

| Metallherstellung | ||

| Kautschukverarbeitung | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete globale Nachfrage nach Schwefel im Jahr 2031?

Der Schwefelmarkt soll bis 2031 111,44 Millionen Tonnen erreichen.

Welche Region trägt am meisten zum Schwefelverbrauch bei?

Der asiatisch-pazifische Raum führt mit einem Anteil von 39,40 % im Jahr 2025 und bleibt bis 2031 die am schnellsten wachsende Region.

Warum dominiert fester Schwefel die Logistik?

Die Feststoffform vermeidet kostspielige beheizte Tanks und Genehmigungen für Gefahrguttransporte und senkt so Versicherungs- und Frachtkosten.

Wie beeinflussen Lithium-Schwefel-Batterien die Nachfrage?

Neue Gigafabriken werden hochreinen Schwefel zu Premiumpreisen verbrauchen und damit einen Wachstumskanal jenseits des Düngemitteleinsatzes erschließen.

Was ist die wichtigste regulatorische Hürde für Schwefelproduzenten?

Strenge SOx-Emissionsnormen erhöhen die Wäscher- und Überwachungskosten, insbesondere in der EU und den Vereinigten Staaten.

Welche Veredelungstechnologie hält den größten Marktanteil?

Granulierungstechnologie kontrollierte im Jahr 2025 aufgrund überlegener Handhabungsvorteile 74,39 % des verarbeiteten Schwefelvolumens.

Seite zuletzt aktualisiert am: