Marktgröße und Marktanteil für unlösbaren Schwefel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

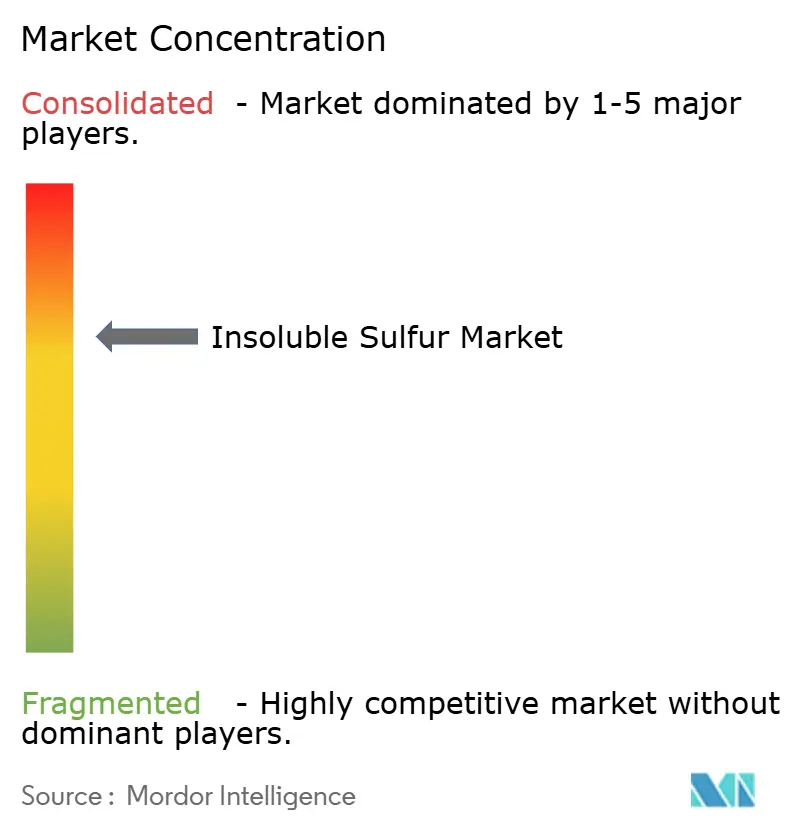

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unlösbaren Schwefel von Mordor Intelligence

Die Marktgröße für unlösbaren Schwefel wird voraussichtlich von USD 1,16 Milliarden im Jahr 2025 auf USD 1,21 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,49 Milliarden erreichen, mit einer CAGR von 4,31 % über den Zeitraum 2026–2031. Die Radialisierung von Reifen, eine höhere Durchdringung von Elektrofahrzeugen (EV) und der Wandel hin zu hochwertigen hochdispersiven Qualitäten stärken die Nachfrageresilienz trotz Margendruck durch Kostenschwankungen bei elementarem Schwefel. Kapazitätserweiterungen in China und die Einführung der Kontinuierlichproduktion verändern die Kostenkurven, während westliche Anbieter sich auf kohlenstoffarme, hochstabile Formulierungen für EV-Reifen konzentrieren. Der distributor-geführte Vertrieb expandiert, da mittelständische Compoundeure technische Unterstützung und Just-in-time-Lieferung suchen, und technische Gummiwaren profitieren von Ausgaben im Bergbau und in der Infrastruktur. Die regulatorische Kontrolle der Exposition gegenüber Schwefelkohlenstoff (CS₂) und die Suche nach nachhaltigen Rohstoffen werden die Kapitalanforderungen hoch halten und eine langfristige Preisdisziplin unterstützen.

Wichtigste Erkenntnisse des Berichts

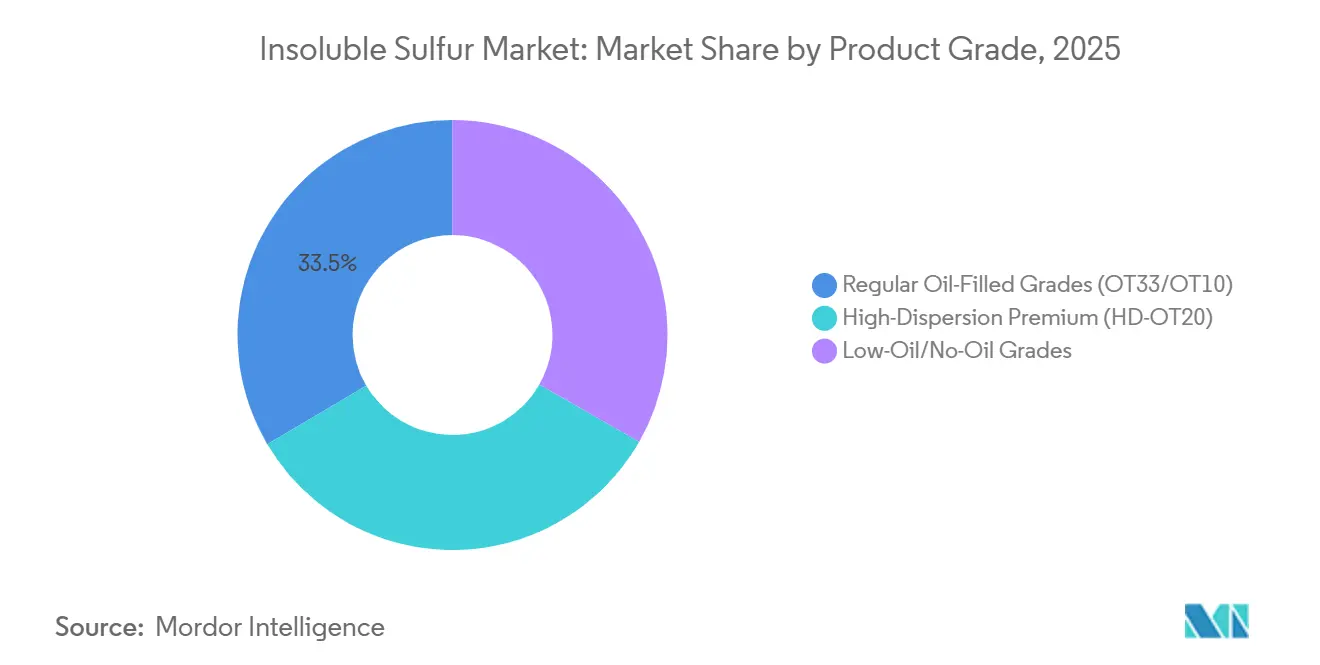

- Nach Produktqualität hielten reguläre ölgefüllte Qualitäten (OT33/OT10) im Jahr 2025 einen Marktanteil von 33,47 % am Markt für unlösbaren Schwefel, während hochdispersive Premiumqualitäten (HD-OT20) im Prognosezeitraum (2026–2031) die stärkste CAGR von 4,58 % verzeichnen sollen.

- Nach Vertriebskanal kontrollierten Direktverkäufe im Jahr 2025 67,71 % des Marktes, während Spezialchemikalien-Distributoren im Prognosezeitraum (2026–2031) mit einer CAGR von 4,72 % wachsen.

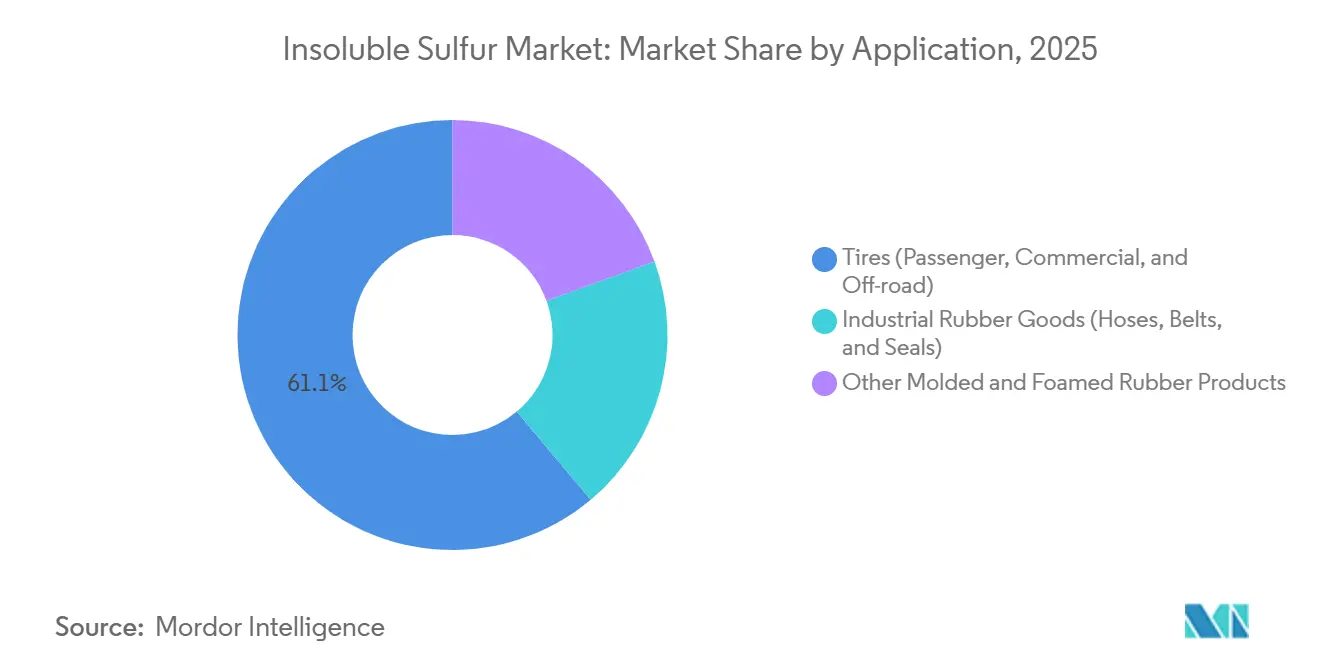

- Nach Anwendung erzielten Reifen im Jahr 2025 einen Umsatzanteil von 61,11 %; technische Gummiwaren sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 4,89 % expandieren.

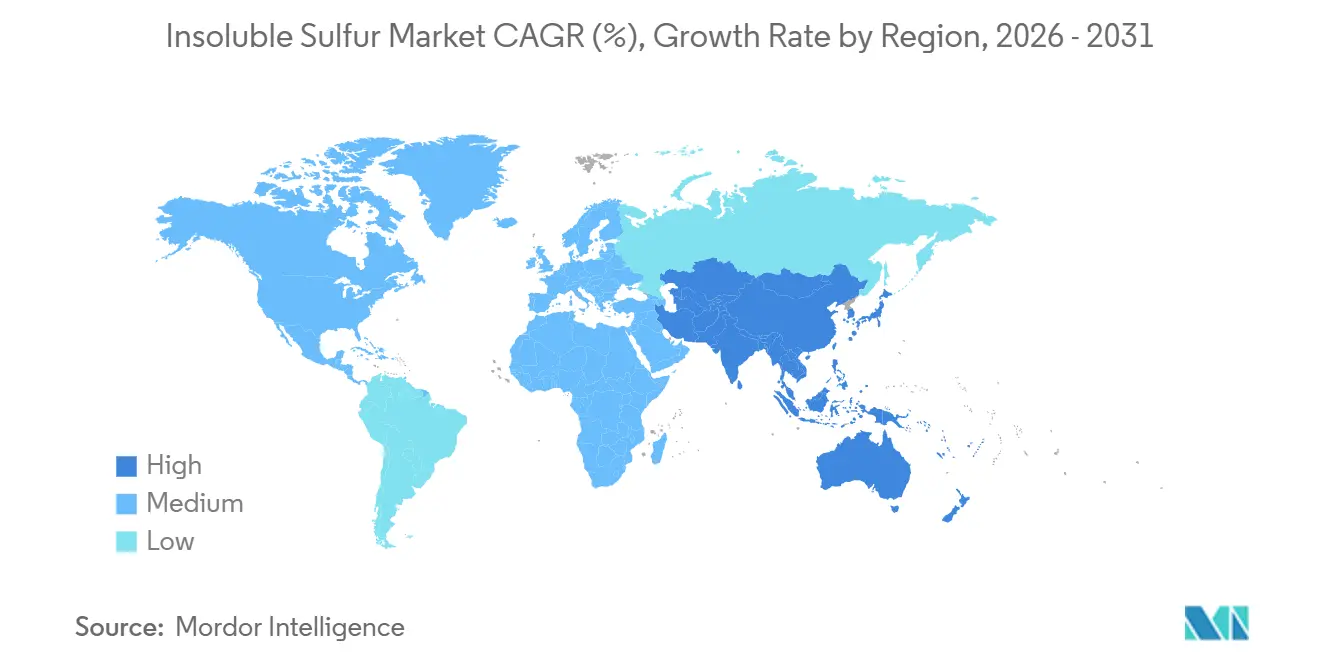

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 56,25 % des Marktes und soll im Prognosezeitraum (2026–2031) eine CAGR von 5,14 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für unlösbaren Schwefel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach OEM- und Ersatzreifenproduktion | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, ASEAN) und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wandel zu EV-spezifischen Verbindungen mit niedrigem Rollwiderstand | +0.9% | Global, angeführt von China und Europa; frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktion von unlösbarem Schwefel steigert Kapazität und Konsistenz | +0.7% | Asien-Pazifik (China, Japan); Technologietransfer nach Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg grüner hochdispersiver, ölarmer Qualitäten für unlösbaren Schwefel im Bereich Nachhaltigkeit | +0.6% | Europa und Nordamerika (getrieben durch OEM-Nachhaltigkeitsmandate); Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen bei technischen Gummiwaren im Bergbau und Bauwesen | +0.5% | Asien-Pazifik, Naher Osten und Afrika, Südamerika (Bergbaugürtel in Chile, Brasilien, Südafrika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach OEM- und Ersatzreifenproduktion

China produzierte 2024 1,19 Milliarden Reifeneinheiten, ein Anstieg von 9,2 % gegenüber dem Vorjahr, während die Ersatznachfrage robust blieb, da alternde Fahrzeugflotten weiterhin höhere Kilometerleistungen erzielen[1]China Sunsine Chemical Holdings, "Jahresbericht 2025," sunsine.com. Die Dominanz Südostasiens bei Reifenexporten, angeführt durch Thailands Anteil von 40,38 % an den US-Pkw-Reifenimporten, hält die regionale Abnahme stabil. Radialreifen benötigen etwa 1,7-mal mehr unlösbaren Schwefel als Diagonalreifen, was den Volumenzug durch die Reifenmodernisierung verstärkt. Reifenhersteller, die Werke verlagern, um Zölle zu umgehen, steigern Chemikalienimporte und beschleunigen internationale Bestellungen. Zusammen bilden diese strukturellen und zyklischen Kräfte eine nachhaltige Volumenuntergrenze für den Markt für unlösbaren Schwefel.

Wandel zu EV-spezifischen Verbindungen mit niedrigem Rollwiderstand

EV-Reifen tragen schwerere Lasten und müssen eine größere Reichweite liefern. Sie sind daher auf silicareiche Verbindungen mit niedrigem Rollwiderstand angewiesen, die unlösbaren Schwefel erfordern, um Ausblühen zu verhindern und thermische Stabilität zu gewährleisten[2]Continental Reifen Deutschland GmbH, "US20210163696A1," continental-tires.com. Eastmans Crystex Cure Pro, gemeinsam mit Double Coin entwickelt, verbessert Fließverhalten und Dispersion, ermöglicht kürzere Mischzeiten und niedrigere Vulkanisierungstemperaturen, was Energie spart und Emissionen reduziert. Flexsys berichtet, dass seine Cure Pro Malaysia-Qualität einen um 10 % niedrigeren Produkt-CO₂-Fußabdruck als konventionelles HD-OT20 aufweist und damit die Scope-3-Ziele der OEM (Originalausrüstungshersteller) unterstützt. Die wachsende EV-Durchdringung in China, wo Elektrofahrzeuge 2024 einen Verkaufsanteil von 41 % erreichten, positioniert hochwertige Qualitäten für unlösbaren Schwefel für ein zweistelliges Volumenwachstum bis 2031.

Kontinuierliche Produktion von unlösbarem Schwefel steigert Kapazität und Konsistenz

Die Kontinuierlichproduktion hebt die Schwefelatom-Ausnutzung auf über 95 % und gewinnt 91,78 % des CS₂ durch kryogene Trennung bei 12 °C und 450 kPa zurück, was die Stückkosten um bis zu RMB 2.000 pro Tonne senkt. Shandong Yanggu Huatai ist der dritte globale Akteur, der das Verfahren beherrscht, und schließt sich damit US-amerikanischen und japanischen Pionieren an. Die Phase-2-Linie von China Sunsine, die 2025 fertiggestellt wurde, erhöht die installierte Kapazität auf 60.000 Tonnen pro Jahr, doch die Auslastung liegt bei 68 %, da die Margen weiterhin unter Druck stehen. Automatisierung reduziert den Arbeitskräftebedarf, verbessert die Produktkonsistenz und hilft Anlagen, strengere CS₂-Expositionsgrenzwerte einzuhalten. Die Kapitalintensität der Technologie beschleunigt die Konsolidierung und erhöht die Eintrittsbarrieren für neue Marktteilnehmer.

Aufstieg grüner hochdispersiver, ölarmer Qualitäten für Nachhaltigkeit

Reifen-OEMs benötigen Lebenszyklusanalysedaten gemäß der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union. Flexsys strebt an, bis 2030 vollständig kreislauffähigen unlösbaren Schwefel unter Verwendung biobasierter Öle und recyceltem Pyrolyseöl zu liefern, mit dem Ziel der Netto-Null-Emissionen bis 2040. Die in Deutschland hergestellte HD-OT20-Qualität weist einen Cradle-to-Gate-Fußabdruck von 1,36 Tonnen CO₂-Äquivalent pro Kilogramm auf, 18 % unter dem malaysischen Äquivalent. Hochdispersive Qualitäten reduzieren zudem den Mischenergieverbrauch um bis zu 10 % und erzielen Preisaufschläge von 10–15 %. Lieferanten, die in ISO 9001:2015- und ISCC PLUS-Zertifizierungen investieren, erhalten OEM-Zulassungen schneller und unterstützen so Margenverbesserungen, selbst wenn die Rohstoffpreise nachgeben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für elementaren Schwefel und CS₂ als Rohstoff | -0.8% | Global, mit akuten Auswirkungen in Asien-Pazifik (China importabhängig) und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Grenzwerte für berufliche Exposition gegenüber Staub und CS₂ | -0.4% | Europa, Nordamerika; schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommende Peroxid- und andere schwefelfreie Vulkanisierungssysteme in Spezialelastomeren | -0.3% | Nordamerika, Europa (Spezialanwendungen); begrenzte Auswirkungen im Reifensegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für elementaren Schwefel und CS₂

Chinas FOB-Schwefelpreis erreichte im Januar 2026 USD 571 pro Tonne, eine Vervierfachung gegenüber Januar 2024, nachdem Russland sein Exportverbot verlängert und nahöstliche Produzenten Tonnagen auf indonesische Nickelprojekte umgeleitet hatten. Schwefel macht mehr als die Hälfte der Phosphatdüngerkosten aus, sodass die Düngernachfrage direkt mit chemischen Rohstoffkäufern konkurriert. LANXESS erhöhte die Additivpreise im März 2026 um bis zu 50 %, um die Margen zu schützen. Produzenten ohne langfristige Schwefelverträge sind Margendruck und Betriebskapitalbelastungen ausgesetzt.

Verschärfung der Grenzwerte für berufliche Exposition gegenüber Staub und CS₂

Die Europäische Chemikalienagentur prüft niedrigere Arbeitsplatzgrenzwerte für CS₂-Dampf. Kontinuierliche Anlagen, die unter leichtem Überdruck betrieben werden und das Lösungsmittel intern recyceln, reduzieren inhärent Emissionen und die Exposition der Arbeitnehmer. Die Nachrüstung von Chargenanlagen kann mehr als USD 10 Millionen pro Linie kosten, was kleinere Unternehmen aus dem Markt drängt. Die Konsolidierung wird das künftige Kapazitätswachstum einschränken und die Preisdisziplin stützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: HD-OT20 erzielt Premiumpreise, da Ausblühprävention die Einführung vorantreibt

Reguläre ölgefüllte Qualitäten (OT33/OT10) halten 33,47 % des Marktanteils für unlösbaren Schwefel aufgrund von Kostenvorteilen bei Diagonal- und Ersatzreifen. Die Marktgröße für unlösbaren Schwefel bei regulären Qualitäten bleibt die größte, doch Premiumqualitäten erzielen inkrementelle Margen, insbesondere dort, wo OEM-Nachhaltigkeitsmandate niedrigere Produkt-CO₂-Fußabdrücke fordern. Hochdispersive Premiumqualitäten (HD-OT20) verzeichneten das stärkste Wachstum mit einer CAGR von 4,58 %, unterstützt durch den Bedarf von EV-Reifen an geringem Ausblühen und überlegener thermischer Stabilität. Flexsys' Crystex HD OT 20 spezifiziert einen Anteil von mindestens 72 % unlösbarem Schwefel und behält die Stabilität bei 105 °C für 15 Minuten. Eastmans Cure Pro-Variante ermöglicht niedrigere Mischgeschwindigkeiten und spart bis zu 10 % Energie.

Ölarme und ölfreie Qualitäten gewinnen in hochsilicahaltigen EV-Verbindungen an Bedeutung. LANXESS' Aflux SD, 2025 eingeführt, verbessert die Silicadispersion und Nasshaftung. Flexsys' XD-Qualität weist Cradle-to-Gate-Emissionen von nahezu 1,23 Tonnen CO₂-Äquivalent pro Kilogramm auf und stärkt damit ihre Positionierung in kohlenstoffarmen Reifen. Lieferanten mit Kontinuierlichproduktionsfähigkeit können schnell zwischen Qualitäten wechseln, vielfältige Compoundeuranforderungen erfüllen und die Anlagenauslastung optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Spezialchemikalien-Distributoren gewinnen Marktanteile durch technische Unterstützung und Just-in-time-Lagerhaltung

Direktverträge mit den weltweit führenden 75 Reifenherstellern erfassten 2025 67,71 % der Marktgröße für unlösbaren Schwefel. China Sunsine beliefert über 75 % dieser OEMs und bündelt Beschleuniger und Antioxidantien, um Marktanteile zu sichern. Flexsys betreibt sieben Werke auf vier Kontinenten, um lokale Lieferungen zu unterstützen und Transportemissionen um das 2,5-Fache zu reduzieren. Direktlieferung sichert Volumen, bindet jedoch Betriebskapital.

Spezialchemikalien-Distributoren, die mit einer CAGR von 4,72 % wachsen, bündeln die Nachfrage von mittelständischen Compoundeuren und Herstellern technischer Gummiwaren. Prisma Rubber Additives und R.E. Carroll bieten mehrere Verpackungsformate und technische Datenblätter an und helfen kleineren Käufern, Qualitätsprüfungen zu bestehen. Distributoren berechnen einen Aufschlag von 5–10 % für Flexibilität, der akzeptabel bleibt, da Käufer ein reduziertes Lagerrisiko und schnellere Reaktionszeiten anstreben.

Nach Anwendung: Technische Gummiwaren übertreffen Reifenwachstum inmitten von Infrastrukturinvestitionen

Reifen verbrauchten 2025 61,11 % der Nachfrage nach unlösbarem Schwefel, gestützt durch Chinas Reifenproduktion von 1,19 Milliarden Einheiten und Thailands Exportführerschaft. Die Komplexität von Radialreifen stellt sicher, dass der Schwefelverbrauch pro Einheit hoch bleibt, während die EV-Durchdringung die Nachfrage nach Premiumqualitäten mit strenger Ausblühkontrolle steigert. Ersatzkäufe machen etwa drei Viertel des Reifenverbrauchs aus und puffern zyklische Schwankungen in der OEM-Produktion ab.

Technische Gummiwaren sollen mit einer CAGR von 4,89 % expandieren und damit das Reifenwachstum übertreffen. Förderbänder, Schläuche und Dichtungen, die im Bergbau und Bauwesen eingesetzt werden, sind auf unlösbaren Schwefel für eine gleichmäßige Vulkanisierung in dicken Querschnitten angewiesen. Indonesiens Metallboom und die damit verbundenen Schwefelimporte unterstützen die regionale Bandnachfrage. Lieferanten, die unlösbaren Schwefel mit Beschleunigern bündeln, sichern sich stabilere Positionen bei Bandherstellern und diversifizieren Einnahmen weg vom volatileren Automobilsektor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 56,25 % des Wertes und wird bis 2031 eine CAGR von 5,14 % verzeichnen, angetrieben durch Chinas Reifenexpansion und EV-Einführung. China Sunsine erhöhte die Kapazität für unlösbaren Schwefel auf 60.000 Tonnen pro Jahr, doch Überangebot hielt die Auslastung 2024 bei etwa 68 %. Die Erweiterung von Shandong Yanggu Huatai um 40.000 Tonnen pro Jahr im Jahr 2022 drückte die durchschnittlichen Verkaufspreise bis Mitte 2024 um 24 %. Thailands Naturkautschukdominanz und Vietnams wachsende Reifenwerke stärken die regionale Abnahme. Indien baut Kapazitäten auf, um das inländische Automobilwachstum zu decken, ist jedoch auf Importe angewiesen, was Investitionsspielraum für neue regionale Produzenten bietet.

Nordamerika profitiert von LANXESS' Erweiterung in Bushy Park, die im November 2025 neue Verarbeitungsförderlinien in Betrieb nahm. Lokale Produktion verkürzt Lieferzeiten und erhöht die Versorgungssicherheit inmitten geopolitischer Spannungen. Flexsys betreibt US-Werke, die inländische OEMs mit niedrigeren Scope-3-Emissionen beliefern. Mexikanische Reifenwerke beliefern US-amerikanische Automobilhersteller, und Kanada bleibt ein wichtiger Schwefelexporteur. Die regionale EV-Einführung ist langsamer als in China, was das Nachfragewachstum dämpft, aber höherwertige, kohlenstoffarme Qualitäten unterstützt.

Europas Markt spiegelt strenge Umweltnormen und Dekarbonisierungsmandate wider. LANXESS' Vulkanox HS Scopeblue, seit 2024 ISCC PLUS-zertifiziert, belegt den regionalen Schwerpunkt auf biobasierten Einsatzstoffen. Flexsys' deutsches HD-OT20 emittiert 18 % weniger CO₂ als sein malaysisches Pendant und spricht damit Europäische Union (EU)-OEMs mit ambitionierten CO₂-Zielen an. Russische Schwefelexportverbote und höhere Energiekosten belasten die Margen und fördern Prozessverbesserungen und lokale Rohstoffverträge. Südamerikas Wachstum konzentriert sich auf Brasiliens Automobil- und Landmaschinenbranche, während Naher Osten und Afrika von bergbaubezogenen Gummiwaren abhängen und den größten Teil des unlösbaren Schwefels aus Asien importieren.

Wettbewerbslandschaft

Der Markt für unlösbaren Schwefel ist mäßig konzentriert. China Sunsine, Shandong Yanggu Huatai, Flexsys, Eastman und LANXESS dominieren und nutzen vertikale Integration, proprietäre Technologie und direkte OEM-Beziehungen. China Sunsines rückwärtsgerichtete Integration bei MBT spart Ausgaben und schützt Erträge vor Rohstoffpreisschwankungen. Westliche Lieferanten halten Preissetzungsmacht bei Premiumqualitäten, während chinesische Unternehmen auf Skaleneffekte setzen.

Marktführer für unlösbaren Schwefel

China Sunsine Chemical Holdings

Eastman Chemical Company

OCCL Limited

SHIKOKU CHEMICALS CORPORATION

LANXESS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Indien hat Antidumpingzölle auf Importe von unlösbarem Schwefel aus China und Japan sowie auf Vitamin-A-Palmitat aus China, der EU und der Schweiz eingeführt. Basierend auf Empfehlungen der DGTR werden diese Zölle, die sofort in Kraft treten, fünf Jahre lang bestehen bleiben, um inländische Industrien vor unfair bepreisten Importen zu schützen.

- Juni 2025: Flexsys hat eine Preiserhöhung von USD 0,25/kg für Produkte aus unlösbarem Schwefel in Indien angekündigt, die ab dem 1. Juli 2025 oder gemäß Kundenverträgen gilt. Die Erhöhung ist auf steigende Rohstoffkosten, veränderte Marktbedingungen und erhöhte Investitionen in Forschung und Entwicklung für nachhaltige, leistungsstarke Produkte zurückzuführen.

Umfang des globalen Berichts über den Markt für unlösbaren Schwefel

Unlösbarer Schwefel ist eine hochmolekulare polymere Form von Schwefel, die hauptsächlich als überlegenes Vulkanisierungsmittel in der Gummiindustrie eingesetzt wird. Er ist in Schwefelkohlenstoff unlöslich, was es ihm ermöglicht, in Gummimischungen dispergiert zu bleiben, Ausblühen zu verhindern, Anvulkanisation zu reduzieren und die Hafteigenschaften in Reifen und technischen Gummiprodukten zu verbessern.

Der Bericht über den Markt für unlösbaren Schwefel ist nach Produktqualität, Vertriebskanal, Anwendung und Geografie segmentiert. Nach Produktqualität ist der Markt in hochdispersive Premiumqualität (HD-OT20), reguläre ölgefüllte Qualitäten (OT33/OT10) und ölarme/ölfreie Qualitäten segmentiert. Nach Vertriebskanal ist der Markt in Direktlieferung an Reifen-/Gummihersteller und Spezialchemikalien-Distributoren segmentiert. Nach Anwendung ist der Markt in Reifen (Pkw, Nutzfahrzeuge und Geländefahrzeuge), technische Gummiwaren (Schläuche, Bänder und Dichtungen) sowie sonstige geformte und geschäumte Gummiprodukte segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für unlösbaren Schwefel in 17 Ländern in den wichtigsten Regionen. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hochdispersive Premiumqualität (HD-OT20) |

| Reguläre ölgefüllte Qualitäten (OT33/OT10) |

| Ölarme/ölfreie Qualitäten |

| Direktlieferung an Reifen-/Gummihersteller |

| Spezialchemikalien-Distributoren |

| Reifen (Pkw, Nutzfahrzeuge, Geländefahrzeuge) |

| Technische Gummiwaren (Schläuche, Bänder, Dichtungen) |

| Sonstige geformte und geschäumte Gummiprodukte |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktqualität | Hochdispersive Premiumqualität (HD-OT20) | |

| Reguläre ölgefüllte Qualitäten (OT33/OT10) | ||

| Ölarme/ölfreie Qualitäten | ||

| Nach Vertriebskanal | Direktlieferung an Reifen-/Gummihersteller | |

| Spezialchemikalien-Distributoren | ||

| Nach Anwendung | Reifen (Pkw, Nutzfahrzeuge, Geländefahrzeuge) | |

| Technische Gummiwaren (Schläuche, Bänder, Dichtungen) | ||

| Sonstige geformte und geschäumte Gummiprodukte | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für unlösbaren Schwefel?

Die Marktgröße für unlösbaren Schwefel beträgt 2026 USD 1,21 Milliarden und soll bis 2031 bei einer CAGR von 4,31 % USD 1,49 Milliarden erreichen

Welche Produktqualität wächst am schnellsten?

Hochdispersive HD-OT20-Qualitäten expandieren mit einer CAGR von 4,58 %, da sie Ausblühen in EV- und hochsilicahaltigen Reifenmischungen eindämmen.

Warum gewinnen Distributoren Marktanteile?

Spezialchemikalien-Distributoren bieten technische Unterstützung, kleinere Losgrößen und Just-in-time-Lagerhaltung für mittelständische Reifen- und Industrialcompoundeure.

Wie beeinflussen Elementarschwefelpreise die Produzenten?

Die Rohstoffkosten haben sich zwischen 2024 und 2026 vervierfacht und die Margen von Produzenten ohne langfristige Lieferverträge erodiert.

Seite zuletzt aktualisiert am: