Kryolith Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

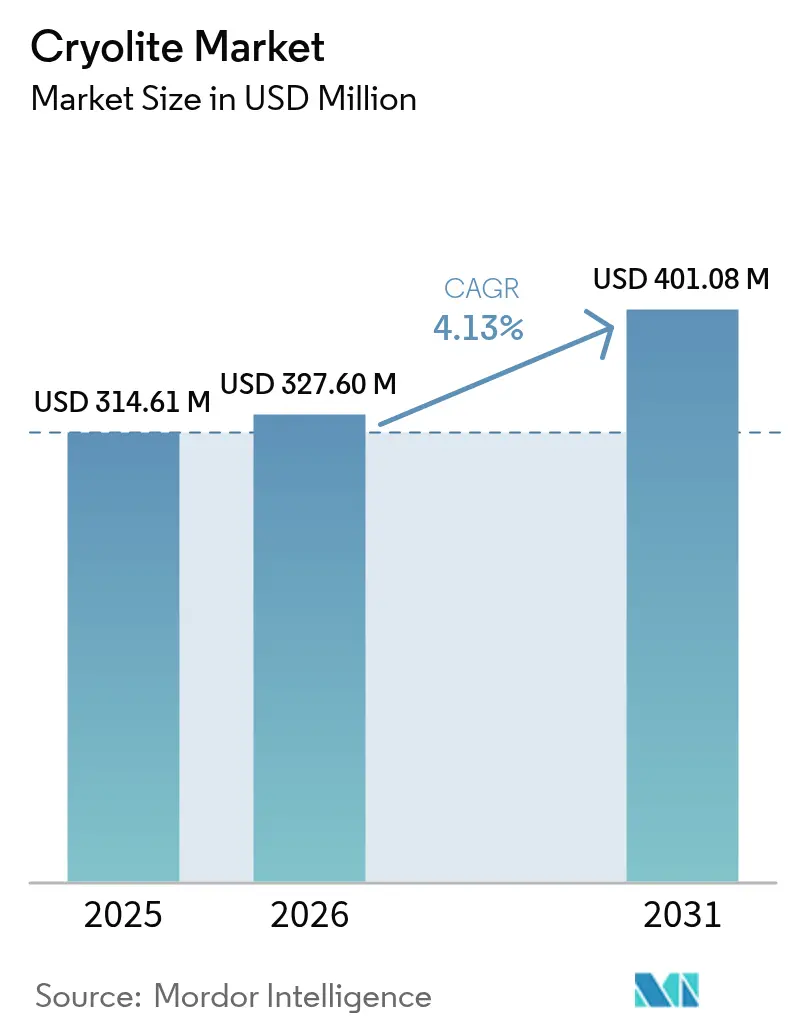

| Marktgröße (2026) | 327.6 Millionen US-Dollar |

| Marktgröße (2031) | 401.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kryolith Marktanalyse von Mordor Intelligence

Die Kryolith Marktgröße wird voraussichtlich von USD 314,61 Millionen im Jahr 2025 auf USD 327,6 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,13 % über 2026–2031 USD 401,08 Millionen erreichen. Die anhaltende Primäraluminiumproduktion hält den Basisverbrauch stabil, da Kryolith etwa 75–80 % des geschmolzenen Elektrolyten in Hall-Héroult-Zellen ausmacht. Synthetische Qualitäten dominieren das Angebot, Granulatinnovationen verbessern die Handhabungssicherheit, und Recyclingdurchbrüche signalisieren eine entstehende Kreislaufwirtschaftserzählung. Asien-Pazifik behält eine klare Führungsposition aufgrund Chinas Rekordaluminiumproduktion von 41,59 Millionen t im Jahr 2023, wobei nachgelagerte Investitionen in Indien, Japan und Südostasien zusätzliche Mengen unterstützen. Technologierisiken drohen dennoch, da kohlenstofffreie Pilotprojekte mit Inertanoden voranschreiten und strengere Fluorid-Expositionsvorschriften die Compliance-Kosten in Europa und Nordamerika erhöhen.

Wichtigste Erkenntnisse des Berichts

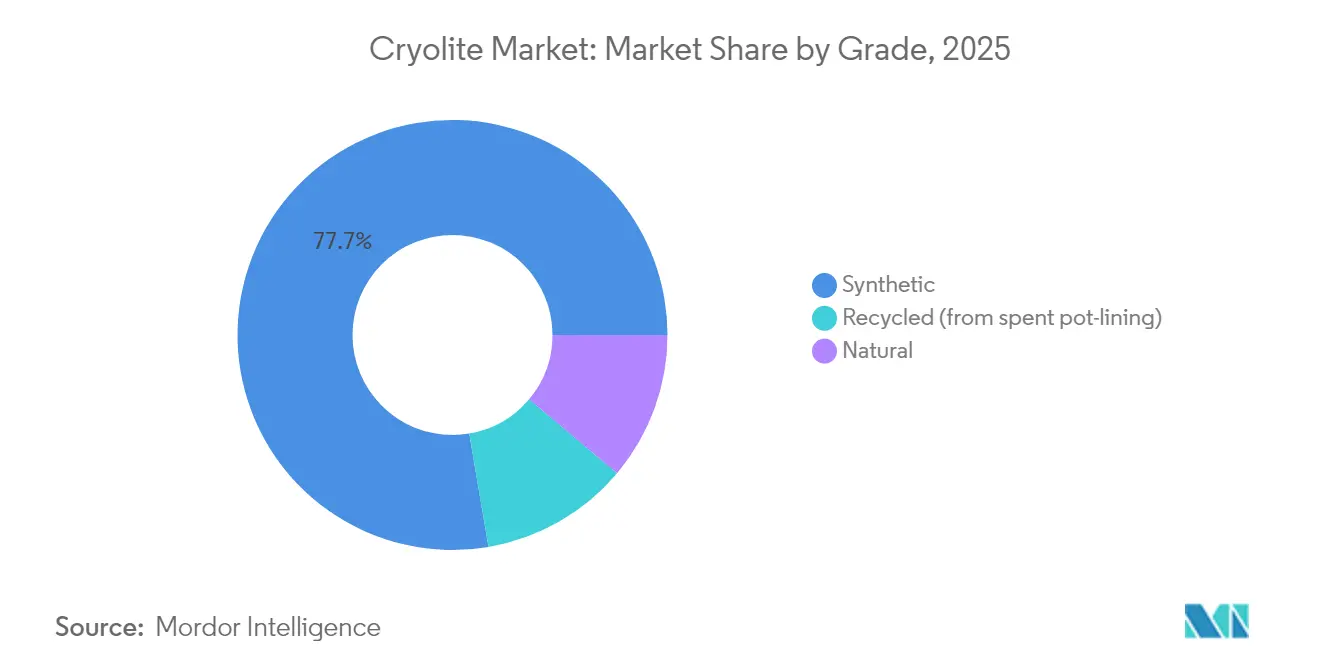

- Nach Qualität erfasste die synthetische Qualität 77,68 % des Kryolith Marktanteils im Jahr 2025, während die natürliche Qualität voraussichtlich bis 2031 mit einem CAGR von 5,39 % wachsen wird.

- Nach Form entfiel die Pulverform auf 57,05 % der Kryolith Marktgröße im Jahr 2025; die Granulatform wird voraussichtlich mit einem CAGR von 5,26 % über 2026–2031 zunehmen.

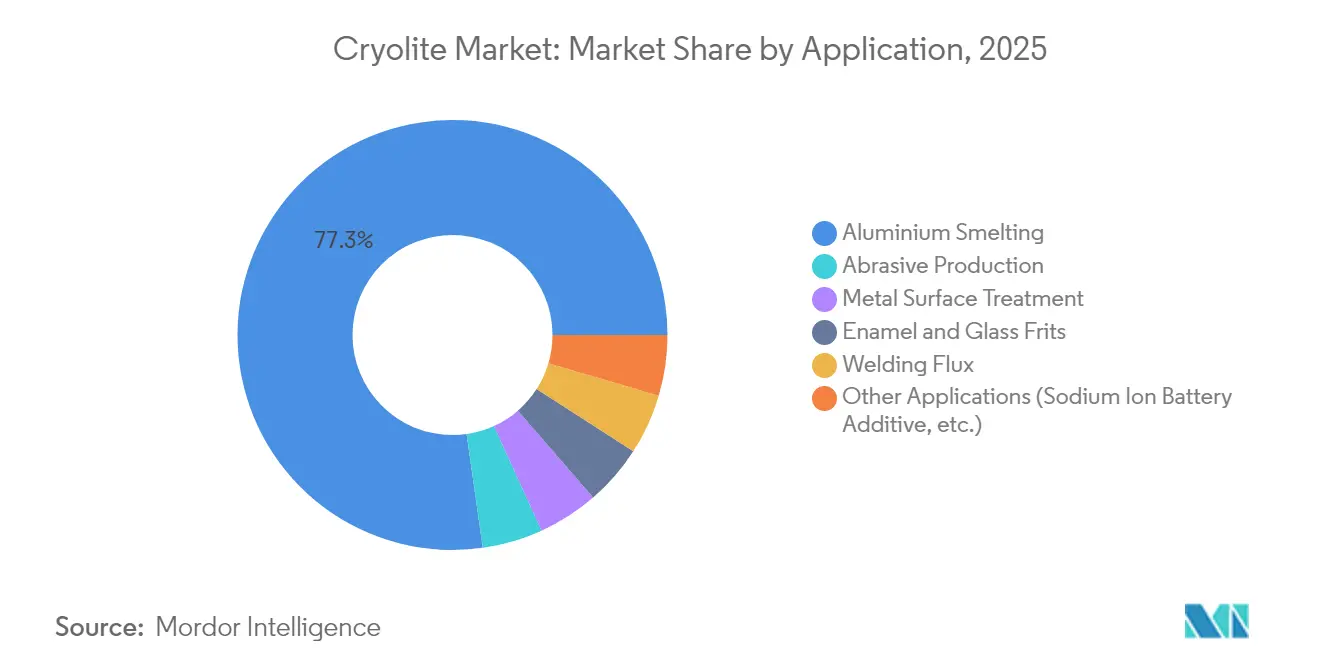

- Nach Anwendung hielt die Aluminiumschmelze 77,25 % der Kryolith Marktgröße im Jahr 2025, und alternative Verwendungen sollen bis 2031 mit einem CAGR von 5,41 % wachsen.

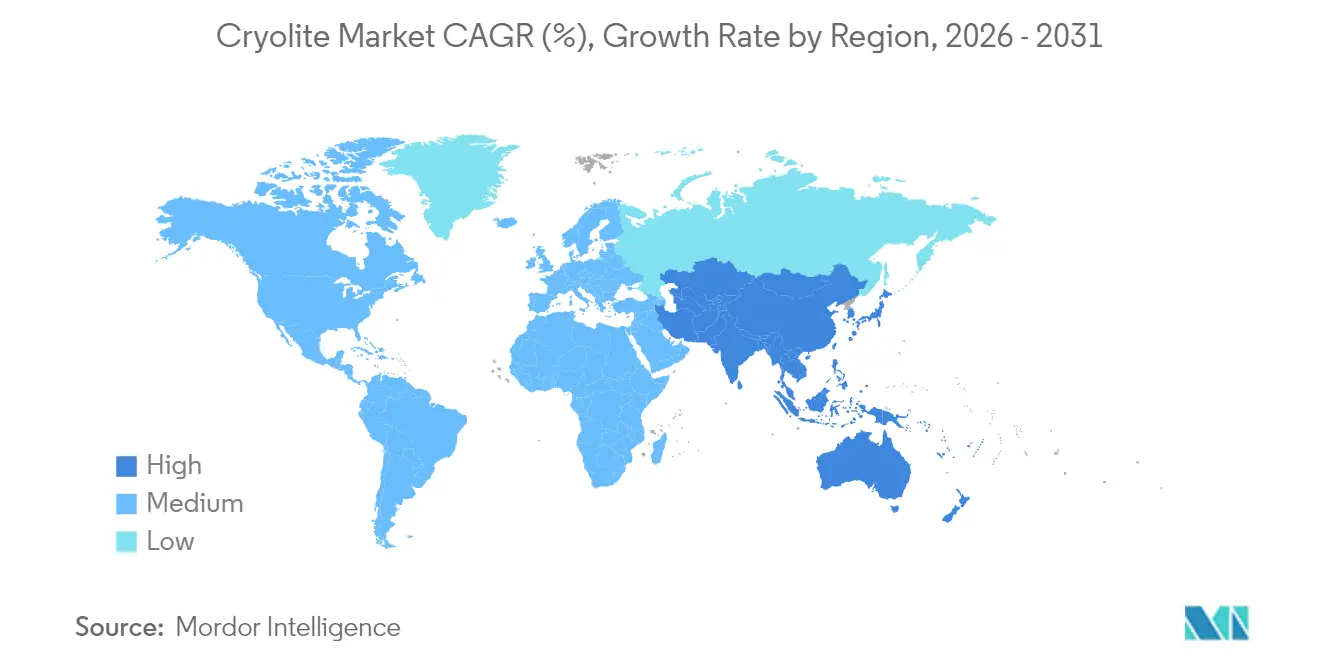

- Nach Region beherrschte Asien-Pazifik 43,12 % des Umsatzanteils am Kryolith Markt im Jahr 2025 und wird voraussichtlich den schnellsten regionalen CAGR von 5,18 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kryolith Markttrends und -Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum der Primäraluminiumproduktion | +1.2% | Global, mit APAC-Kernkonzentration | Mittelfristig (2–4 Jahre) |

| Expansion der Branche für gebundene und beschichtete Schleifmittel | +0.8% | Nordamerika und EU, Übertragung auf APAC | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Flussmitteln in Schweißelektroden | +0.6% | Global, mit industrieller Konzentration in APAC | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Produktion von Glas- und Emaillefrütten | +0.4% | EU und Nordamerika, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Einführung von Natriumionen-Batterie-Kathodenadditivs | +0.3% | APAC-Kern, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Primäraluminiumproduktion

Ein robuster Aluminiumverbrauch für Elektrofahrzeuge und Hardware für erneuerbare Energien untermauert ein stetiges Wachstum bei den Kapazitätserweiterungen von Schmelzhütten und steigert die Basisnachfrage nach Kryolith. Das Internationale Aluminium-Institut prognostiziert einen Anstieg des globalen Verbrauchs von 86,2 Millionen t im Jahr 2020 auf 119,5 Millionen t bis 2030. Chinas Produktion im Jahr 2023 erreichte trotz Energieobergrenzen 41,59 Millionen t und festigte damit den Einfluss der Region auf die Kryolith-Versorgung. Da Schmelzhütten mit erneuerbarem Strom einen geringeren CO₂-Fußabdruck anstreben, bleibt Kryolith ein kostengünstiger Elektrolyt, bis Inertanoden-Nachrüstungen kommerziell werden. Beratungsstudien weisen auf eine potenzielle Aluminium-Angebotslücke von 16 Millionen t bis 2030 hin, was USD 60–90 Milliarden an neuen Zellenbauten ankurbelt, die proportionale Schmelzbadvolumina erfordern würden. Der Nettoeffekt ist ein positives mittelfristiges Nachfragesignal, das nur durch ein längerfristiges Technologiesubstitutionsrisiko gedämpft wird.

Expansion der Branche für gebundene und beschichtete Schleifmittel

Die Bearbeitung im Rahmen von Industrie 4.0 treibt Hersteller zu Hochpräzisions-Schleifscheiben, die kühler laufen und länger halten. Kryolith wirkt als Leistungsfüllstoff in Schleifmitteln auf Phenolharzbasis, erhöht die Schneideffizienz und den Verschleißwiderstand, wie in älteren Patenten dokumentiert und durch aktuelle Fertigungsstatistiken des USGS National Minerals Information Center (Nationales Mineralinformationszentrum des US-amerikanischen Geologischen Dienstes) bestätigt[1]USGS National Minerals Information Center, "Schleifmittelstatistiken", usgs.gov. Luft- und Raumfahrt- sowie Automobil-OEMs legen nun strengere Oberflächengütetoleranzen fest und fördern so premium Schleifscheibenqualitäten, die höhere Margen erzielen. Die regionale Rückverlagerung in Nordamerika und Westeuropa diversifiziert die Nachfrage weg von asiatischen Zentren und trägt zur Stabilität der Lieferketten bei. Langfristig verstärken automatisierte Schleifzellen den Durchsatz und erhöhen die Häufigkeit des Schleifscheibenwechsels, was inkrementelle Kryolithmengen aufrechterhält, selbst wenn die Dosierung pro Scheibe gering bleibt.

Steigende Nachfrage nach Flussmitteln in Schweißelektroden

Moderne Brücken-, Offshore- und Windturmfertigung verwendet hochfeste Stähle, die empfindlich auf Wasserstoffrissbildung reagieren. Laborarbeiten zeigen, dass die Zugabe von 5 % K₃AlF₆ zu Elektrodenbeschichtungen den diffusiblen Wasserstoff um 25 % reduzieren kann. Mit steigenden Infrastrukturausgaben setzen Zertifizierungsstellen strengere Schweißqualitätsvorschriften durch und veranlassen Hersteller, zu Niedrigwasserstoffelektroden überzugehen, die mit Kryolith formuliert sind. Schnell industrialisierende Volkswirtschaften in Asien beschleunigen die kurzfristige Einführung, während fortgeschrittene Volkswirtschaften veraltete Anlagen durch höherwertigen Stahl ersetzen, der entsprechend aufgerüstete Flussmittel erfordert. Der kombinierte Effekt ist ein kurzfristiger Aufschwung bei den Kryolithkäufen von Elektrodenherstellern, der durch die laufende Forschung und Entwicklung fluoridfreier Alternativen ausgeglichen wird.

Zunehmende Produktion von Glas- und Emaillefrütten

Emaillekochgeschirr, energieeffiziente Architekturglasung und Kraftfahrzeugglas verwenden alle Fritten, bei denen Kryolith die Schmelztemperaturen senkt und Energieeinsparungen von 50–100 °C erzeugt. Bauvorschriften in der EU und Nordamerika belohnen emissionsarme Verglasung und steigern die Nachfrage nach speziellen Frittenzusammensetzungen, die auf Fluoridmittel zur Steuerung der Viskosität und optischer Eigenschaften angewiesen sind. Automobil-OEMs streben langlebige, dekorative Oberflächen für batterieelektrische Fahrzeuge an und eröffnen so eine profitable Nische für hochreines Kryolith in Emaillebeschichtungen. Selbst wenn Lieferanten Formulierungen verfeinern, um den Fluoridgehalt zu minimieren, unterstützt das schiere Ausmaß des Glassektors ein mittelfristiges Mengenwachstum. Die geografische Akzeptanz ist am stärksten in Regionen mit strengen Energieeffizienzvorschriften, was im Prognosezeitraum einen stetigen Kryolithbedarf sichert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Berufliche und ökologische Fluoridetoxizität | -0.9% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte natürliche Erzlagerstätten und Versorgungsrisiko | -0.6% | Global, mit akuten Auswirkungen auf Premiumanwendungen | Mittelfristig (2–4 Jahre) |

| Übergang zu fluoridfreier Inertanodenschmelze | -1.4% | APAC-Kern, mit Technologietransfer auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Berufliche und ökologische Fluoridetoxizität

Regulierungsbehörden verschärfen die Expositionsgrenzwerte für Fluoridverbindungen. Die Neuregistrierungsentscheidungen der US-amerikanischen Umweltschutzbehörde (US EPA) setzen niedrigere Rückstandsschwellenwerte, während die EU-REACH-Rahmenwerke umfassende Risikobewertungen verlangen[2]US-amerikanische Umweltschutzbehörde, "Kryolith-Neuregistrierungsentscheidung zur Eignung", epa.gov. Die Einhaltung erfordert Investitionen in Abgasreinigung, Arbeitsüberwachung und Abwasserbehandlung, was die Kosten für kleinere Produzenten erhöht. Arbeitsschutzaudits in modernen Schmelzhütten bestätigen erhebliche Fortschritte gegenüber älteren Anlagen, doch der öffentliche Druck veranlasst Endverbraucher weiterhin, fluoridärmere oder fluoridfreie Alternativen zu erkunden. Eine verschärfte Kontrolle kann die Genehmigung neuer Produktionslinien verlangsamen und den Dokumentationsaufwand erhöhen, vor allem in Industrieländern. Infolgedessen verlagert sich das Wachstumspotenzial hin zu Lieferanten mit fortschrittlichen Umweltmanagementsystemen und transparenter Berichterstattung.

Übergang zur fluoridfreien Inertanodenschmelze

Das ELYSIS-Gemeinschaftsunternehmen von Rio Tinto und Alcoa hat USD 285 Millionen für die Skalierung von Aluminiumzellen bereitgestellt, die mit Inertanoden betrieben werden und sowohl Kohlenstoffemissionen als auch Fluoridelektrolyte eliminieren. Peer-Review-Analysen deuten darauf hin, dass eine kommerzielle Einführung den CO₂e-Fußabdruck des Sektors von 651 Mt drastisch reduzieren könnte. Obwohl die Pilotmengen noch gering sind, kontrollieren chinesische Produzenten 90 % der globalen Hochstromkapazität und können den Rollout beschleunigen, sobald die wirtschaftlichen Bedingungen übereinstimmen. CO₂-Bepreisung, Grünmetallprämien und ESG-gebundene Finanzierungen begünstigen alle den Technologieübergang, was gegen Ende des Jahrzehnts einen latenten Nachfragerückgang für Kryolith impliziert. Marktakteure sichern sich ab, indem sie Kryolith-Recyclingprojekte finanzieren und gleichzeitig fluorbasierte Additive für Batterien der nächsten Generation erkunden, um ihre Produktportfolios zu diversifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualität: Synthetische Stabilität bei natürlicher Knappheit

Synthetisches Material dominierte mit einem Kryolith Marktanteil von 77,68 % im Jahr 2025, was die Schließung der Ivigtut-Mine in Grönland und den umfassenden Übergang zur flussspatbasierten Produktion widerspiegelt. Die Kryolith Marktgröße für synthetische Qualitäten erreichte 2025 USD 244,4 Millionen und wird voraussichtlich ein stetiges mittleres einstelliges Wachstum verzeichnen, da Aluminiumschmelzhütten vorhersehbare chemische Zusammensetzungen bevorzugen. Natürliche Qualität schreitet mit einem CAGR von 5,39 % voran und bedient Premium-Fritten, Schleifmittel und Forschungsnischen, bei denen Spurenmetallschwellenwerte präzise sind. Recycelte Qualität, die aus verbrauchter Topfauskleidung gewonnen wird, ist noch gering, verzeichnete aber von einer niedrigen Basis aus ein zweistelliges Wachstum, da Abfallentsorgungsvorschriften Kreislaufwege fördern.

Synthetische Produzenten profitieren von etablierten Chargenreaktornetzwerken und integrierten Flussspat-Lieferverträgen, die stabile Preise und Mengenverpflichtungen mit Aluminiummajors gewährleisten. Natürliche Lieferanten nutzen den Knappheitswert, erzielen Preisaufschläge in spezialisierten Glas- und Schleifmittelsegmenten, die keine Verunreinigungsspitzen tolerieren können. Innovationen bei recycelten Qualitäten stützen sich auf Membrantrennungs- und Nanofiltrationsentwicklungen, die 87–90 % nutzbares Kryolith aus Zellabfällen zurückgewinnen, Entsorgungsgebühren senken und gleichzeitig den CO₂-Fußabdruck verringern. Mit zunehmender Reife dieser Technologien könnte recyceltes Tonnage einen beachtlichen Anteil der Neuproduktion ausgleichen und die Inputkostenvolatilität im nächsten Jahrzehnt dämpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulvereffizienz versus Granulatinnovation

Die Pulverform behielt 2025 einen Marktanteil von 57,05 %, da ihre feine Partikelgröße sich schnell in elektrolytischen Bädern auflöst und die Stromeffizienz in Schmelzhütten optimiert. Die Kryolith Marktgröße für Pulver näherte sich 2025 USD 179,45 Millionen an, doch Granulatprodukte wachsen mit einem CAGR von 5,26 %, da Betreiber automatisierte Zufuhrsysteme installieren, die staubarme, fließfähige Agglomerate bevorzugen. Granulatangebote reduzieren auch das Inhalationsrisiko und erleichtern die Einhaltung zunehmend verschärfter Arbeitsschutzvorschriften in Europa und Nordamerika.

Verfahrensingenieure passen nun Partikelgrößenverteilungen für bestimmte Amperebereiche an und balancieren Auflösungskinetik gegen Badstabilität. Granulatmedien senken die Instandhaltungskosten durch Minimierung des Filterbeuteltauschs und der Bodenreinigung, insbesondere in großen Schmelzhütten mit kontinuierlichen Dosiersystemen. Ausrüstungs-OEMs in Norwegen und Kanada fördern geschlossene pneumatische Förderer, die mit Granulat kompatibel sind, und steigern so die Akzeptanz bei Neubauprojekten. Pulverqualitäten dominieren weiterhin in aufstrebenden Volkswirtschaften, in denen Kapitalbudgets Ausrüstungsaufrüstungen begrenzen, obwohl langfristige Umstellungen wahrscheinlich sind, da Lebenszykluskosten-Analysen eine staubarme Handhabung bevorzugen.

Nach Anwendung: Vorherrschaft der Aluminiumschmelze steht vor Diversifizierung

Die Aluminiumschmelze hielt 2025 einen Anteil von 77,25 % an der Kryolith Marktgröße und verankert bis 2031 weiterhin die Mengennachfrage. Die mit dem Schmelzen verbundenen Gesamtmengen stiegen parallel zu neuen Zelleninbetriebnahmen in Indonesien, Indien und dem Nahen Osten und upholding damit starke Abnahmevereinbarungen mit Lieferanten synthetischer Qualitäten. Dennoch expandieren Nicht-Schmelz-Anwendungen mit einem CAGR von 5,41 %, angeführt von Natriumionen-Batterie-Kathodenadditiven, Schweißflussmittelgemischen und Hochleistungsschleifscheiben.

Batteriematerialforscher in China berichten von verbesserter Zyklusstabilität, wenn Na₃AlF₆ in geschichtete Oxidkathoden dotiert wird, was einen Nischen-, aber strategischen Wachstumspfad signalisiert. Schleifmittelhersteller integrieren Kryolith zur Modulation der Bindemittelhärte und verbessern so die Scheibenlebensdauer für die Bearbeitung von Sonderlegierungen in Luft- und Raumfahrtmotoren. Schweißflussmittelformulierungen vermarkten Niedrigwasserstoffelektroden an Hersteller von Offshore-Windkraftanlagen und LNG-Schiffsbauern und heben dabei den Benchmark einer 25%igen Wasserstoffreduktion mit Kryolithzusätzen hervor. Zusammenfassend sichern diese diversifizierten Absatzkanäle den Markt gegen eine langfristige Erosion der Schmelznachfrage durch Inertanoden-Einführung ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografieanalyse

Asien-Pazifik führte 2025 den Kryolith Markt mit einem Umsatzanteil von 43,12 % an, angetrieben durch Chinas gewaltige Schmelzbasis und verstärkt durch indische Kapazitätserweiterungen. Die regionale Nachfrage stieg weiter an, nachdem Navin Fluorine aus Indien INR 14 Milliarden für vorgelagerte Fluorwasserstoffanlagen bereitgestellt hat, die das Rohstoffversorgungsrisiko mindern. Japan und Südkorea verbrauchten stabile Mengen für Präzisionsschleifmittel und Glas in Elektronikqualität, während ASEAN-Investitionen in Aluminiumwalzen und -guss inkrementelle Gewinne unterstützten. Der prognostizierte CAGR der Region von 5,18 % bleibt der weltweit höchste und wird durch staatliche Konjunkturmaßnahmen für Elektrofahrzeug-Lieferketten und Netze für erneuerbare Energien gestützt.

Nordamerika ist eine reife, aber innovationsorientierte Arena. Die Vereinigten Staaten importierten im vierten Quartal 2024 3.850 t Kryolith, von denen der Großteil aus mexikanischen Flussspatminen stammte, die 74 % der säuregradigen Importe lieferten. Strategische Allianzen wie die Partnerschaft zwischen Chemours und Energy Fuels zielen darauf ab, inländische Fluorin-Wertschöpfungsketten neu aufzubauen und die geopolitische Exposition zu reduzieren. Kanadas wasserkraftbetriebene Schmelzhütten treiben Dekarbonisierungsinitiativen voran, insbesondere Rio Tintos ELYSIS-Pilotprojekt im Arvida-Komplex, das für die erste kommerzielle Produktion im Jahr 2027 geplant ist. Diese Projekte könnten die Nachfrageprofile langfristig hin zu reineren und möglicherweise mengenreduzierten Elektrolytsystemen verschieben.

Europa konzentriert sich auf die Einhaltung von Vorschriften und Ressourceneffizienz. Der Umsatz von Solvay von EUR 4,686 Milliarden im Jahr 2024 unterstreicht den gefestigten, aber wettbewerbsintensiven chemischen Sektor der Region. EU-REACH-Vorschriften fördern die Einführung geschlossener Rückgewinnungssysteme und bereiten den Boden für MIT-inspirierte Nanofiltrations-Anlagen, die Aluminium mit einer Effizienz von 99,1 % aus verbrauchten Elektrolyten entfernen. Deutschland, Frankreich und die skandinavischen Länder verlangen hochreines Kryolith für Luft- und Raumfahrtprogramme sowie Verpackungsaluminium in Lebensmittelqualität. Das langfristige Verbrauchswachstum ist moderat, doch der Wert pro Tonne steigt, da Spezialanwendungen im Produktmix zunehmen und CO₂-Grenzausgleichsmechanismen Importe mit höheren eingebetteten Emissionen bestrafen.

Wettbewerbslandschaft

Das globale Angebot ist konzentriert, wobei diversifizierte Chemiekonglomerate integrierte Flussspat-zu-Kryolith-Ketten betreiben. Solvay verzeichnete 2024 EUR 4,686 Milliarden Nettoumsatz und bewahrte trotz Mengendruck durch asiatische Lieferanten eine EBITDA-Marge von 22,5 %. Der indische Spezialist Navin Fluorine International stellte INR 14 Milliarden für den Kapazitätsausbau bereit und strebt bis zum Geschäftsjahr 2027 ein inkrementelles USD 100 Millionen an Jahresumsatz an. Chinesische Produzenten profitieren von eigenen Flussspatreserven und der Nähe zu Schmelzhütten, während westliche Konkurrenten Sicherheitszertifizierungen und emissionsarme CO₂-Fußabdrücke betonen, um Preisaufschläge zu erhalten.

Strategische Initiativen drehen sich um Recycling, vertikale Integration und Produktdiversifizierung. Der Nanofiltrationsprozess des MIT erschließt Rückgewinnungsraten aus verbrauchten Bädern von über 99 % und bietet Lizenzmöglichkeiten, die Käufe von Primärmaterial für Schmelzhütten, die Kreislaufwirtschaftsmodelle einführen, reduzieren könnten. Lieferanten experimentieren auch mit Fluorsalzen für den Energiespeicher- und Wasserelektrolysesektor, um sich gegen eine eventuelle Verdrängung der Schmelze abzusichern. Patentanmeldungen decken Partikelengineering, Verunreinigungskontrolle und automatisierte Zufuhrlösungen ab, die Staubemissionen in Pilotversuchen um 60 % reduzieren.

Fusionen-und-Übernahme-Gespräche konzentrieren sich auf Flussspatminanteile, wie jüngste chinesische Akquisitionen in der Mongolei und Afrika zeigen, die auf die Sicherung langfristiger Rohstoffpipelines abzielen. Westliche Unternehmen reagieren mit Abnahmeverträgen, die an zertifizierte nachhaltige Gewinnung gebunden sind. Obwohl gelegentlich neue Marktteilnehmer in Nischensegmenten für Schleifmittel oder Schweißflussmittel auftauchen, schaffen strenge Fluorhandhabungsvorschriften und Kapitalkosten natürliche Markteintrittsbarrieren, die die bestehende Wettbewerbshierarchie erhalten.

Kryolith-Branchenführer

Solvay

S.B.Chemicals

Dupré Minerals Limited

DO-FLUORIDE NEW ENERGY TECHNOLOGY CO.LTD

Fluorsid

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Forscher am MIT stellten eine bahnbrechende Nanofiltrationstechnologie zur Rückgewinnung von Abfall-Kryolith vor. Diese Innovation rühmt sich einer beeindruckenden Aluminiumrückweisungsrate von 99,1 % und ebnet den Weg für Praktiken der Kreislaufwirtschaft in der Aluminiumproduktion.

- November 2024: Jüngste Studien, die vom Wissenschaftlichen und Technologischen Entwicklungsprogramm der Provinz Jilin und der Nationalen Naturwissenschaftlichen Stiftung Chinas durchgeführt wurden, haben das Potenzial von Kryolith in Batterietechnologien und der Wasserelektrolyse hervorgehoben. Diese Erkenntnisse unterstreichen das Potenzial von Metallfluoriden, insbesondere Kryolith, bei der Energieumwandlung und -speicherung.

Berichtsumfang des globalen Kryolith Marktes

Der Kryolith Marktbericht umfasst:

| Natürlich |

| Synthetisch |

| Recycelt (aus verbrauchtem Topfauskleidungsabfall) |

| Pulver |

| Granulat |

| Aluminiumschmelze |

| Schleifmittelherstellung |

| Metalloberflächenbehandlung |

| Emaille und Glasfritten |

| Schweißflussmittel |

| Sonstige Anwendungen (Natriumionen-Batterieadditiv usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Qualität | Natürlich | |

| Synthetisch | ||

| Recycelt (aus verbrauchtem Topfauskleidungsabfall) | ||

| Nach Form | Pulver | |

| Granulat | ||

| Nach Anwendung | Aluminiumschmelze | |

| Schleifmittelherstellung | ||

| Metalloberflächenbehandlung | ||

| Emaille und Glasfritten | ||

| Schweißflussmittel | ||

| Sonstige Anwendungen (Natriumionen-Batterieadditiv usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Kryolith Marktgröße?

Die Kryolith Marktgröße betrug 2026 USD 327,6 Millionen und soll bis 2031 USD 401,08 Millionen erreichen, was einem CAGR von 4,13 % entspricht.

Welche Region führt den Kryolith Markt an?

Asien-Pazifik hält mit 43,12 % den größten Anteil dank Chinas umfangreicher Aluminiumschmelzbasis.

Warum dominiert synthetisches Kryolith?

Natürliche Lagerstätten sind erschöpft, sodass 77,68 % der Nachfrage im Jahr 2025 durch synthetische Qualitäten gedeckt wurde, die aus Flussspat und Aluminiumverbindungen hergestellt werden.

Wie könnte die Inertanodentechnologie die Kryolithnachfrage beeinflussen?

Die kommerzielle Einführung fluoridfreier Inertanoden würde den Elektrolytbedarf reduzieren und möglicherweise das langfristige Nachfragewachstum einschränken.

Seite zuletzt aktualisiert am: