Schwefelsäuremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

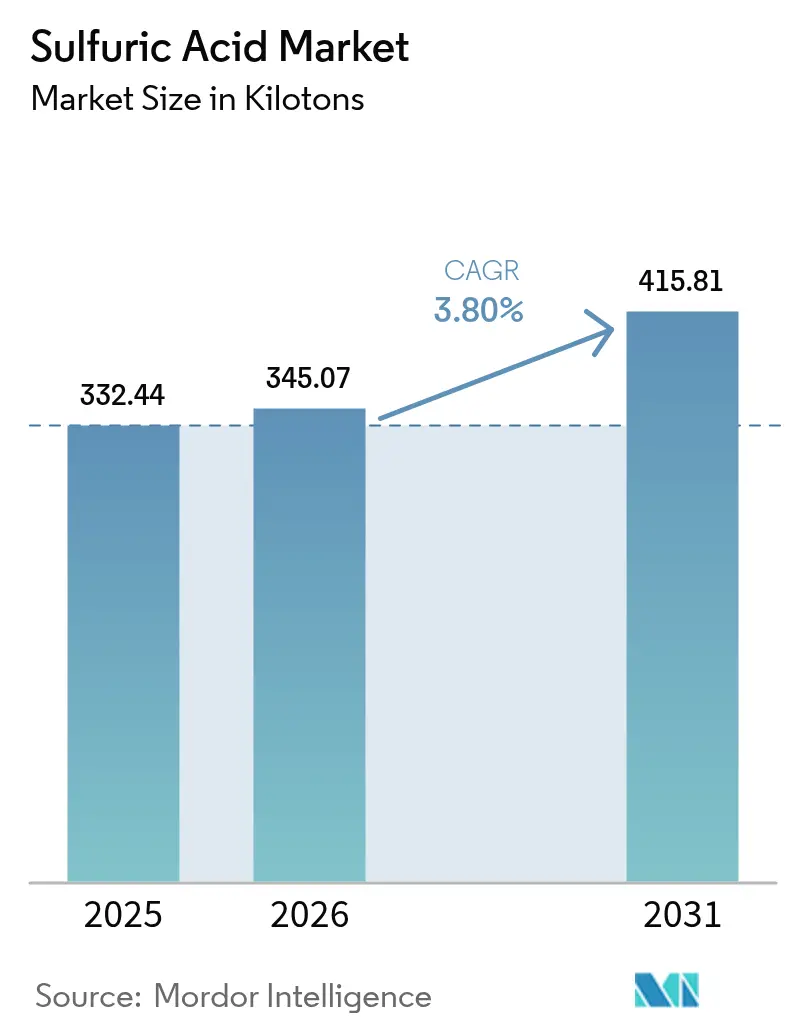

| Marktvolumen (2026) | 345.07 Kilotonn |

| Marktvolumen (2031) | 415.81 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

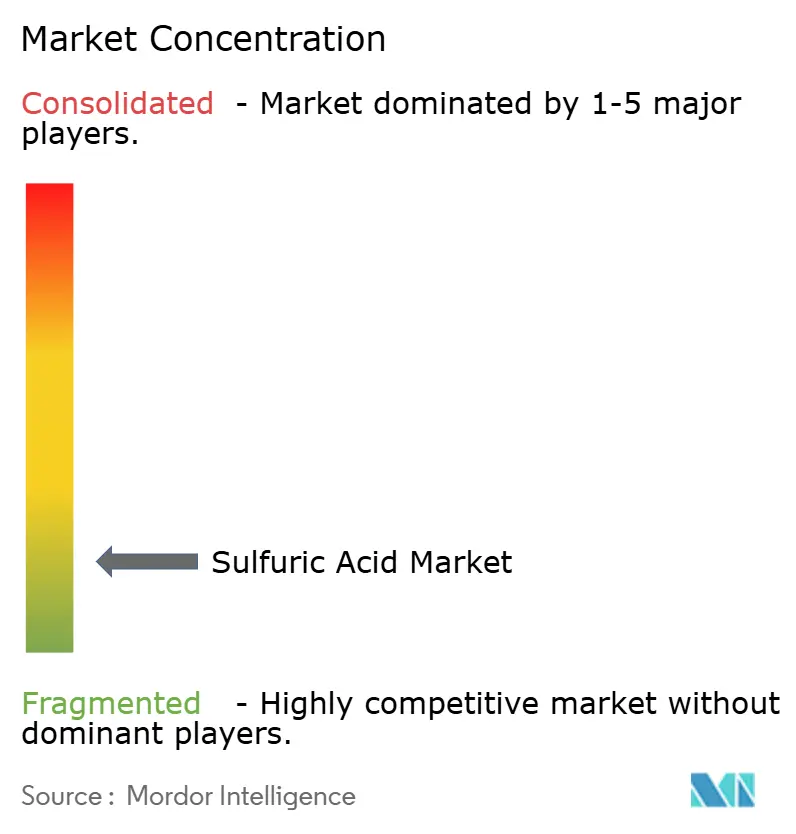

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Schwefelsäuremarkt Analyse von Mordor Intelligence

Die Größe des Schwefelsäuremarktes wird im Jahr 2026 auf 345,07 Kilotonnen geschätzt, wächst vom 2025er Wert von 332,44 Kilotonnen, mit Projektionen für 2031 von 415,81 Kilotonnen, und wächst mit einem CAGR von 3,80 % über den Zeitraum 2026–2031. Die robuste Nachfrage der Phosphatdüngemittelhersteller, insbesondere in China, Indien und Marokko, verankert diese Entwicklung, da Regierungen der Ernährungssicherheit und der Widerstandsfähigkeit von Ernteerträgen Priorität einräumen. Die vertikale Integration in der Nichteisen-Metallverhüttung und der Erdölraffination führt zu einem schrittweisen Anstieg der internen Versorgung und verringert die historische Kluft zwischen Rohstoffeigentümern und nachgelagerten Säureverbrauchern. Neue Anforderungen an Batteriequalitätselektrolyte und verschärfte Vorschriften für ultraschwefelarme Kraftstoffe diversifizieren die Kundenbasis und gestalten regionale Handelsströme neu. Die Volatilität der Frachtkosten und steigende ESG-bedingte Compliance-Ausgaben belasten die Margen und veranlassen Betreiber, Prozesssteuerungs-Upgrades und digitale Leistungstools zu beschleunigen, die die Energieintensität und Abgasemissionen senken.

Wichtigste Erkenntnisse des Berichts

- Nach Rohstoff hielt Elementarschwefel im Jahr 2025 einen Marktanteil von 78,40 % am Schwefelsäuremarkt; dieser Bereich wächst bis 2031 mit einem CAGR von 3,79 %.

- Nach Herstellungsverfahren erfasste die DCDA-Route im Jahr 2025 89,30 % des Schwefelsäuremarktes und soll bis 2031 mit einem CAGR von 3,86 % wachsen.

- Nach Konzentration entfiel auf Schwefelsäure der Standardgüte (93–98 Gew.-%) im Jahr 2025 ein Anteil von 97,80 % an der Marktgröße des Schwefelsäuremarktes, während Oleum/Rauchende Schwefelsäure den schnellsten CAGR von 3,72 % verzeichnet.

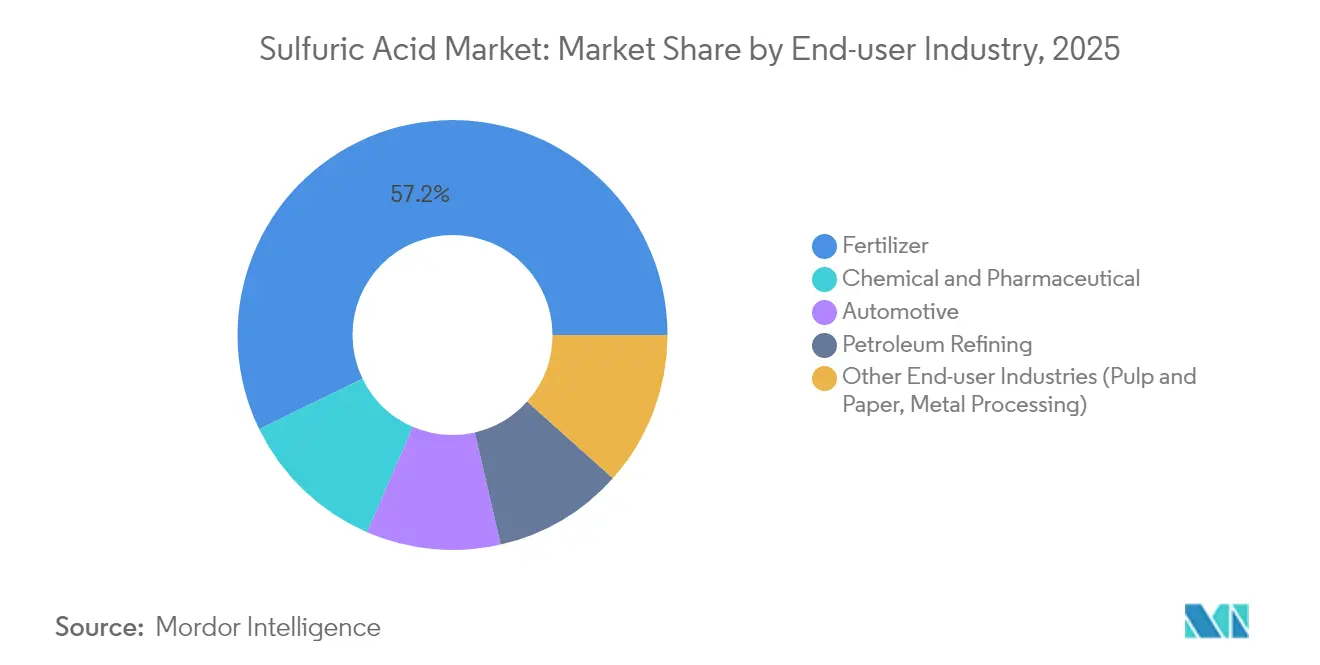

- Nach Endverbrauchsbranche vereinnahmten Düngemittel im Jahr 2025 einen Umsatzanteil von 57,20 %; chemische und pharmazeutische Anwendungen sollen mit einem CAGR von 4,32 % wachsen, dem höchsten unter allen Segmenten.

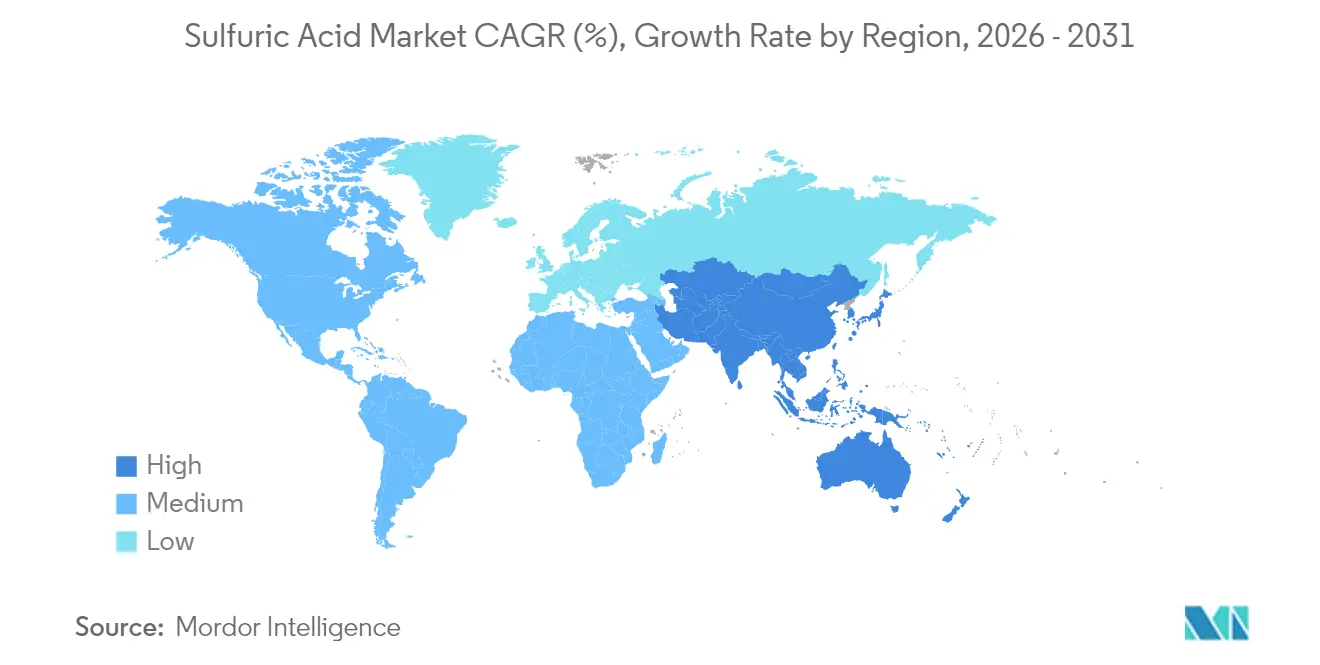

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 51,20 % am Schwefelsäuremarkt im Jahr 2025 und erzielte gleichzeitig den schnellsten CAGR von 4,03 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Schwefelsäuremarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterungen bei Phosphatdüngemitteln | +1.2% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Kraftstoffspezifikationen für ultraschwefelarme Kraftstoffe | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Batteriequalitätselektrolyten aus Elektrofahrzeugen | +0.7% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Ausbau von Kupfer- und Zinkhütten | +0.5% | Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus der Chemie- und Pharmaindustrie | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterungen bei Phosphatdüngemitteln in Asien und Afrika

Marokkos Schwefelverbrennungsprojekte, die für die Inbetriebnahme im Jahr 2025 geplant sind, werden die lokale Säureverfügbarkeit erhöhen und die nachgelagerte Phosphatproduktion stärken. In Indien sichern politisch unterstützte Importabkommen mit Mauretanien die Versorgungssicherheit mit Rohphosphat als Ausgangsstoff und unterstützen neue Phosphorsäurereaktoren, die den Schwefelsäureverbrauch intensivieren. Der U.S. Geological Survey erwartet, dass die globale Phosphatkapazität bis 2027 69,1 Millionen Tonnen erreichen wird, wobei Brasilien, Kasachstan, Mexiko, Marokko und Russland gleichzeitig expandieren[1]U.S. Geological Survey, "Mineral Commodity Summaries 2024," usgs.gov . Diese Kapazitätserweiterungen bündeln neue Nachfrage entlang der Schifffahrtsrouten im Atlantik und im Indischen Ozean, was Händler dazu veranlasst, Spotladungen neu zu positionieren und längerfristige Abnahmeverträge abzuschließen. Die Lieferketten verlagern sich von den historischen Routen vom Nahen Osten nach Asien hin zu intraregionalen Strömen, die auf Nordafrika und Südasien ausgerichtet sind und den Schwefelsäuremarkt unterstützen, während die Netback-Margen für unabhängige Mischer und Distributoren sinken.

Verschärfung der Kraftstoffspezifikationen für ultraschwefelarme Kraftstoffe fördert die Schwefelrückgewinnung

Nordamerikanische und europäische Kraftstoffvorschriften, die Schwefelgehalte von unter 10 ppm vorschreiben, zwingen Raffinerien dazu, die Rückgewinnung in Claus-Anlagen zu maximieren und größere Mengen des zurückgewonnenen Schwefels in betriebseigene Säureströme umzuwandeln[2]UK Health Security Agency, "Schwefelsäure: Allgemeine Informationen," gov.uk . Integrierte Energieunternehmen rüsten Abgasbehandlungsanlagen nach, um eine SO₂-Umwandlung von mehr als 99,7 % zu erreichen – eine Modernisierung, die die inländischen Versorgungskapazitäten für Düngerkomplexe direkt vergrößert. Diese Investitionen sind zwar kapitalintensiv, gleichen jedoch Verbindlichkeiten aus Emissionsstrafen aus und ermöglichen es Raffinerien, das zu monetarisieren, was einst ein Kostenzentrum für die Entsorgung im Schwefelsäuremarkt war.

Nachfrage nach Batteriequalitätselektrolyten aus Elektrofahrzeugen

Die Elektrifizierungswelle transformiert den Schwefelsäuremarkt, da hochreiner Elektrolyt für Lithium-, Blei- und aufkommende Zink-Ionen-Batterien unverzichtbar wird. Die Umwandlung von Hartgestein-Spodumen erfordert große Mengen Schwefelsäure zur Erzeugung von Lithiumsulfat, einem Zwischenprodukt auf dem Weg zu Lithiumchemikalien in Batteriequalität. Europäische Gigafabrik-Roadmaps sehen vor, dass die Kapazität von 190 GWh im Jahr 2024 auf 1.500 GWh bis 2030 anwächst. Solche Erweiterungen erfordern strenge Reinheitsspezifikationen, die derzeit nur vertikal integrierte oder Spezialsäurehersteller erfüllen können, was neue Investitionen in Filtration, Polierung und dedizierte Lagerinfrastruktur stimuliert.

Ausbau von Kupfer- und Zinkhütten in Lateinamerika

Betreiber wie Teck Resources und Codelco installieren Kontaktsäureanlagen, die für die Verarbeitung dieses Abgases ausgelegt sind, und fügen regionale Kapazitäten hinzu, die den traditionellen Importbedarf von Düngemittelproduzenten in Brasilien und Peru verändern. Diese Säureströme senken die Logistikkosten für landwirtschaftliche Zentren entlang der Pazifikküste und fördern wettbewerbsfähig bepreiste Versorgung für Nitrat-Phosphat-Kalium-Mischer im Schwefelsäuremarkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwefelversorgungsvolatilität durch Raffinerierationalisierung | -0.5% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende ESG-bedingte Kapitalausgaben für die Abgaswäsche | -0.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Frachtkostenspitzen auf wichtigen Handelsrouten | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwefelversorgungsvolatilität im Zusammenhang mit der Raffinerierationalisierung

Da Raffinerien in reifen Märkten Kapazitäten stilllegen oder auf Bioeinsatzstoffe umstellen, schwankt die Produktion von Elementarschwefel unvorhersehbar. Betreiber in Westeuropa berichten von mehrmonatigen Lücken in der Verfügbarkeit von rückgewonnenem Schwefel, was Düngemittelkomplexe zwingt, Importe zu erhöhten Preisen zu sichern. Marktteilnehmer des Schwefelsäuremarktes sichern dieses Risiko durch flexible Rohstoffstrategien ab, einschließlich der Pyrotropung oder Säureregenerierung, obwohl diese Optionen einen höheren Energieverbrauch und regulatorische Kontrolle mit sich bringen.

Steigende ESG-bedingte Kapitalausgaben für die Abgaswäsche

Regulierungsbehörden verschärfen die SO₂-Emissionsgrenzwerte, insbesondere innerhalb der Europäischen Union und nordamerikanischer Rechtsgebiete. Die Einhaltung erfordert Nassgaswäscher, Trockenabsorptionstürme und fortschrittliche Wärmerückgewinnungssysteme, die die Kapitalintensität von Projekten um 10–15 % erhöhen. Elessent Clean Technologies vermarktet nun einen digitalen Berater, der die Katalysatoraktivität überwacht und das Driften der Schornsteinemissionen vorhersagt, doch erfolgt die Implementierung selten ohne kostspielige Hardware-Nachrüstungen. Kleinere eigenständige Anlagen riskieren eine Margenerosion und könnten Sanierungen aufschieben, was Produktionskürzungen riskiert, die sich durch den Schwefelsäuremarkt fortpflanzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoffart: Elementarschwefel behält seine Vorrangstellung

Elementarer Schwefel trug 2025 78,40 % der Produktion innerhalb der Schwefelsäuremarktgröße bei und bildete die Grundlage für einen erwarteten CAGR von 3,79 % bis 2031. Die Rückgewinnung aus der Erdgasverarbeitung und der Raffination von Kraftstoffen mit niedrigem Schwefelgehalt sichert Kostenvorteile, mit denen das Rösten von Pyrit nur schwer mithalten kann. Volatile Schwefelbenchmarks, die von Intratec Alerts dokumentiert werden, verringern diesen Abstand gelegentlich, doch Integrationssynergien begünstigen nach wie vor elementare Verfahrenswege.

Raffinerie-Schwefelwasserstoffströme liefern eine vorhersehbare Rohstoffreinheit, die die Katalysatorkontrolle in DCDA-Konvertern vereinfacht und Betreibern hilft, Säurenebel-Zielwerte unter 250 ppm einzuhalten. Wenn sich die Rohölzusammensetzung in Richtung höherer Schwefelgehalte verschiebt, kalibriert die Schwefelsäureindustrie Produktionssteigerungen und gleicht Nachfragespitzen bei Düngemitteln aus. Umgekehrt entzieht die Rationalisierung von Raffinerien in Europa das Angebot, was Händler dazu veranlasst, Tonnagen aus dem Persischen Golf in Richtung der Terminals in Antwerpen und Hamburg umzuleiten.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Herstellungsverfahren: DCDA-Technologie führt bei der Einhaltung von Umweltvorschriften

Die DCDA-Route entfiel im Jahr 2025 auf 89,30 % der weltweiten Produktion und soll das Gesamtwachstum des Schwefelsäuremarktes mit einem CAGR von 3,86 % übertreffen. Ersatzzyklen bevorzugen Vanadiumpentoxid-Katalysatoren mit proprietären Cäsiumbeschleunigern, die eine schnelle Zündung und eine lange Lebensdauer bieten.

Neue Anlagen in Indonesien und Saudi-Arabien spezifizieren vollautomatische Zwischendurchlauftemperatursteuerungen zur Minimierung des SO₃-Schlupfs, während Nachrüstungen in Polen Wärmerückgewinnungs-Dampferzeuger nutzen, die den Nettoenergieaufwand um bis zu 25 MJ pro Tonne reduzieren.

Nach Konzentration: Standardgüte bietet Vielseitigkeit

Standardsäure (93–98 Gew.-%) dominierte 2025 die Nachfrage und trieb 97,80 % der Lieferungen an. Ihre Konzentration bietet einen optimalen Kompromiss zwischen Reaktivität und sicherer Handhabung und unterstützt Anwendungen vom Erzlaugen bis zur Pigmentproduktion im gesamten Schwefelsäuremarkt.

Oleum und andere hochkonzentrierte Formulierungen wachsen mit einem CAGR von 3,72 %, angetrieben durch die Nassätzung von Halbleitern und spezielle organische Synthesen, die einen niedrigen Wassergehalt erfordern. Spezialitätenproduzenten in Japan und Belgien installieren dedizierte Durchsatzlinien mit Legierung-20-Rohrleitungen und gekühlten Lagern, um die Stabilität der rauchenden Säure zu gewährleisten. Diese Investitionen schaffen ein bescheidenes, aber hochpreisiges Teilsegment innerhalb des Schwefelsäuremarktes, das die Gewinnvolatilität abfedert.

Nach Endverbrauchsbranche: Düngemittel verankern den Verbrauch

Düngemittelhersteller absorbierten im Jahr 2025 57,20 % des weltweiten Volumens der Marktgröße des Schwefelsäuremarktes, angetrieben durch den Aufschluss von Phosphatgestein zur Gewinnung von Phosphorsäure. Expansionspläne von OCP Group und Ma'aden halten die Auslastung hoch, selbst während Rohstoffabschwüngen, da die Nachfrage nach Pflanzennährstoffen stärker mit der Anbaufläche als mit dem BIP korreliert.

Chemische und pharmazeutische Anlagen wachsen trotz eines kleineren Anteils mit einem schnelleren CAGR von 4,32 %. Sie nutzen Schwefelsäure als Entwässerungsmittel, Nitrierungskatalysator und pH-Regler. Die Schwefelsäurebranche passt zunehmend ultrametallfreie Güten an, die ISO 9001-validierte Qualitätssysteme für Arzneimittelzwischenprodukte erfüllen. Blei-Säure-Batterien für Automobile und die Erdölraffination behalten gemeinsam eine stabile Basisnachfrage, sehen sich aber langfristig Substitutionsrisiken durch Lithium-Ionen-Antriebsstränge bzw. grünen Wasserstoff ausgesetzt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte 2025 51,20 % des globalen Verbrauchs und wird seinen Vorsprung voraussichtlich mit einem CAGR von 4,03 % bis 2031 ausbauen. Chinas Phosphatdüngerkomplexe in Yunnan und Hubei setzen die Brownfield-Debottleneckierung fort, während Indiens neue Phosphorsäurereaktoren mit staatlichen Subventionsprogrammen abgestimmt sind, die die lokale Produktion belohnen. Batteriematerialparks in Zhejiang und Sichuan schließen mehrjährige Abnahmeverträge für hochreine Versorgung ab und verankern zusätzlichen Bedarf an Handelssäureimporten im Ökosystem des Schwefelsäuremarktes.

Das raffinerieverknüpfte Rückgewinnungsnetz Nordamerikas versorgt einen reifen Kundenstamm, und der US-amerikanische Schwefelsäuremarkt profitiert weiterhin von dieser etablierten Lieferkette, während die Kapazitätsrationalisierung an der US-Atlantikküste Überschüsse reduziert. Europa hält strenge Umweltauflagen aufrecht, was weitverbreitete DCDA-Nachrüstungen und die Installation von Sekundärwäschern im gesamten Schwefelsäuremarkt vorantreibt. Die Nachfrage nach Düngemittelqualität wächst moderat, da die Grenzwerte für die Bodenausbringung verschärft werden, während der Verbrauch hochreiner Säure in Spezialchemiekorridoren in Deutschland und den Niederlanden steigt.

Südamerika, angeführt von Chile, Peru und Brasilien, verzeichnet das stärkste inkrementelle Angebotswachstum außerhalb Asiens. Autogene Kupferschmelzen erzeugen betriebseigene Säure, die Seetransportladungen aus dem US-Golf verdrängt. Landwirtschaftliche Zentren im brasilianischen Cerrado bevorzugen regionale Versorgung aufgrund kürzerer Vorlaufzeiten und geringerer Frachtaufschläge, was die gelieferten Preise im Schwefelsäuremarkt bei Schifffahrtsstörungen stabilisiert.

Wettbewerbslandschaft

Der Schwefelsäuremarkt weist eine stark fragmentierte Struktur auf. Vertikale Integration ist die vorherrschende Strategie, die es Hütten und Raffinerien ermöglicht, SO₂-Abgas zu monetarisieren und gleichzeitig ihre eigenen Reagenzkosten zu stabilisieren. Strategische Allianzen gestalten weiterhin Kapazitäten und regionalen Einfluss um. Digitale Transformation differenziert die operative Leistung. Diese Fähigkeiten werden zu Voraussetzungen für die Erneuerung von Umweltgenehmigungen und Versicherungsprämien, was die Einstiegshürde für kleinere unabhängige Akteure erhöht.

Marktführer der Schwefelsäurebranche

-

Mosaic

-

Boliden Group

-

Aurubis AG

-

Jiangxi Copper Corporation

-

PhosAgro Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sumitomo Corporation gründete ein Gemeinschaftsunternehmen mit NFC Public Company Limited zum Betrieb eines Schwefelsäure-Tankterminal-Netzwerks in Thailand und errichtete damit ein regionales Logistikzentrum.

- Juli 2024: OCP Group vergab den Auftrag für drei neue Schwefelsäureanlagen am Mzinda Phosphat-Hub in Marokko an Worley Chemetics, der proprietäre Technologie und detaillierte Ingenieurdienstleistungen umfasst.

Berichtsumfang des globalen Schwefelsäuremarkts

Schwefelsäure, gekennzeichnet durch die chemische Formel H2SO4, ist eine starke und ätzende Mineralsäure. Sie ist farblos, geruchlos und weist eine viskose Flüssigkeitstextur auf. Diese Säure ist für ihre robuste Reaktivität mit zahlreichen Substanzen bekannt. Ihre weitverbreitete Anwendung erstreckt sich auf verschiedene industrielle Prozesse und zeigt ihre Bedeutung für vielfältige chemische Reaktionen und Herstellungsverfahren. Die ausgeprägte Natur der Schwefelsäurereaktionen unterstreicht ihre Rolle als entscheidende Komponente in zahlreichen Industriesektoren.

Der Schwefelsäuremarkt wird nach Rohstoffart, Endverbrauchsbranche und Geografie segmentiert. Nach Rohstoffart wird der Markt in Elementarschwefel, Pyritgestein und andere Rohstoffarten (Metallsulfide, Schwefeldioxid) unterteilt. Nach Endverbrauchsbranche wird der Markt in Düngemittel, Chemie und Pharmazie, Automobil, Erdölraffination und andere Endverbrauchsbranchen (Zellstoff und Papier, Metallverarbeitung) unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Schwefelsäuremarkt in 27 Ländern über die wichtigsten Regionen ab.

Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Elementarschwefel |

| Pyritgestein |

| Andere Rohstoffarten |

| Einfachkontaktverfahren |

| Doppelkontakt-Doppelabsorption (DCDA) |

| Standard (93–98 Gew.-%) |

| Oleum/Rauchende Schwefelsäure |

| Düngemittel |

| Chemie und Pharmazie |

| Automobil |

| Erdölraffination |

| Andere Endverbrauchsbranchen (Zellstoff und Papier, Metallverarbeitung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordics | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoffart | Elementarschwefel | |

| Pyritgestein | ||

| Andere Rohstoffarten | ||

| Nach Herstellungsverfahren | Einfachkontaktverfahren | |

| Doppelkontakt-Doppelabsorption (DCDA) | ||

| Nach Konzentration | Standard (93–98 Gew.-%) | |

| Oleum/Rauchende Schwefelsäure | ||

| Nach Endverbrauchsbranche | Düngemittel | |

| Chemie und Pharmazie | ||

| Automobil | ||

| Erdölraffination | ||

| Andere Endverbrauchsbranchen (Zellstoff und Papier, Metallverarbeitung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordics | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum des globalen Schwefelsäuremarktes?

Der stärkste Schwung geht von der Ausweitung der Phosphatdüngemittelkapazitäten in Asien und Afrika aus, ergänzt durch steigende Anforderungen bei Batterierohstoffen und der Nichteisen-Metallverhüttung.

Warum ist die DCDA-Technologie in der Schwefelsäureproduktion dominant?

DCDA bietet eine überlegene Schwefeldioxid-Konversionseffizienz, die es Betreibern ermöglicht, strenge Emissionsgrenzwerte einzuhalten und gleichzeitig höhere Säureausbeuten pro Einheit des Schwefel-Einsatzstoffs zu erzielen.

Wie beeinflusst die Raffinerierationalisierung das Angebot an Schwefelsäure?

Raffinerieschließungen reduzieren die Elementarschwefelproduktion und verursachen manchmal regionale Versorgungsengpässe beim Einsatzstoff, die die Schwefelsäurepreise erhöhen, insbesondere während der landwirtschaftlichen Spitzennachfrage.

Welche Rolle spielt Schwefelsäure in der Batterieherstellung?

Hochreine Schwefelsäure ist unverzichtbar für die Elektrolytzubereitung und für Mineralverarbeitungsschritte wie die Umwandlung von Spodumenkonzentrat in Lithiumsulfat.

Welche Region wird voraussichtlich das schnellste Wachstum der Schwefelsäurenachfrage verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von rund 4,03 % wachsen, angetrieben durch die Düngemittelexpansion, die Batterieherstellung und die breite Industrialisierung.

Wie groß ist der aktuelle Schwefelsäuremarkt?

Die Größe des Schwefelsäuremarktes wird im Jahr 2026 auf 345,07 Kilotonnen geschätzt und soll bis 2031 415,81 Kilotonnen erreichen, bei einem CAGR von 3,80 % während des Prognosezeitraums.

Seite zuletzt aktualisiert am: