Marktgröße und Marktanteil der Software-Kompositionsanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 430.12 Milliarden US-Dollar |

| Marktgröße (2031) | 981.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Software-Kompositionsanalyse von Mordor Intelligence

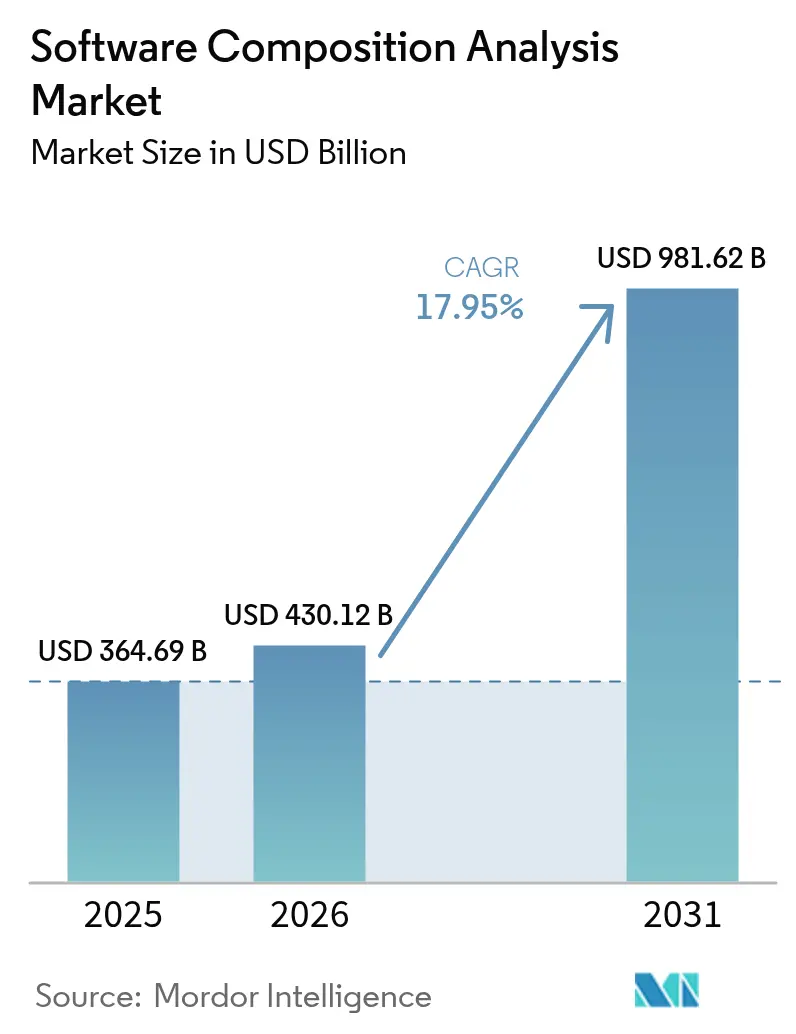

Die Marktgröße der Software-Kompositionsanalyse wurde im Jahr 2025 auf 364,69 Milliarden USD geschätzt und wird voraussichtlich von 430,12 Milliarden USD im Jahr 2026 auf 981,62 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 17,95 % während des Prognosezeitraums (2026–2031). Die rasche Expansion spiegelt den Übergang der Software-Kompositionsanalyse von einem spezialisierten Sicherheits-Add-on zu einer zentralen Säule des Software-Engineerings wider. Verbindliche Software-Stücklisten (SBOM) innerhalb der Beschaffungsrahmen des US-Bundesstaates und der EU, zunehmende Angriffe auf die Lieferkette, die auf Open-Source-Ökosysteme abzielen, sowie steigende DevSecOps-Budgets sorgen für eine robuste Nachfrage. Unternehmen bevorzugen Cloud-native Plattformen, die automatisierte SBOM-Generierung, Lizenz-Governance und Schwachstellenpriorisierung in Entwickler-Workflows einbetten. Gleichzeitig führen Werkzeuge zur Codegenerierung auf Basis künstlicher Intelligenz (KI) neue transitive Abhängigkeiten ein, was die kontinuierliche Software-Kompositionsanalyse in modernen Build-Pipelines weiter verankert.

Wichtigste Erkenntnisse des Berichts

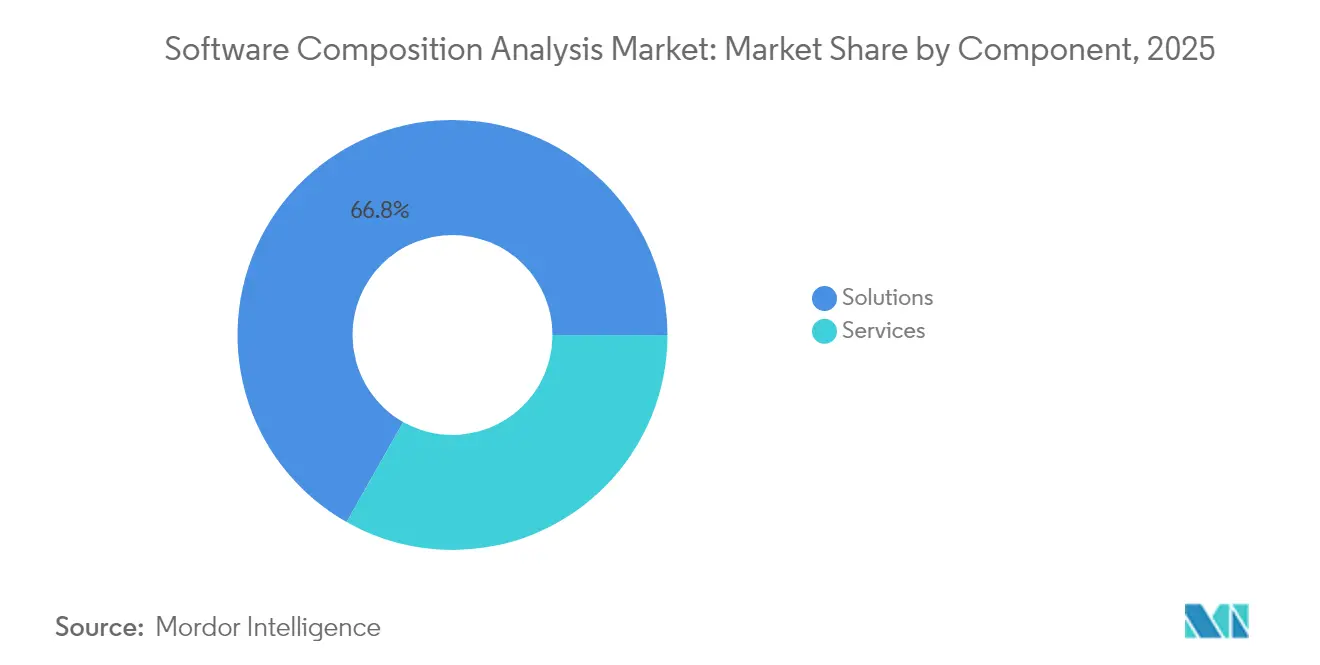

- Nach Komponente entfielen 2025 66,80 % des Marktanteils der Software-Kompositionsanalyse auf Lösungen, während Dienstleistungen bis 2031 eine CAGR von 18,05 % verzeichnen sollen.

- Nach Bereitstellungsmodus entfiel 2025 ein Anteil von 62,10 % der Marktgröße der Software-Kompositionsanalyse auf die Cloud-Bereitstellung, die bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen wird.

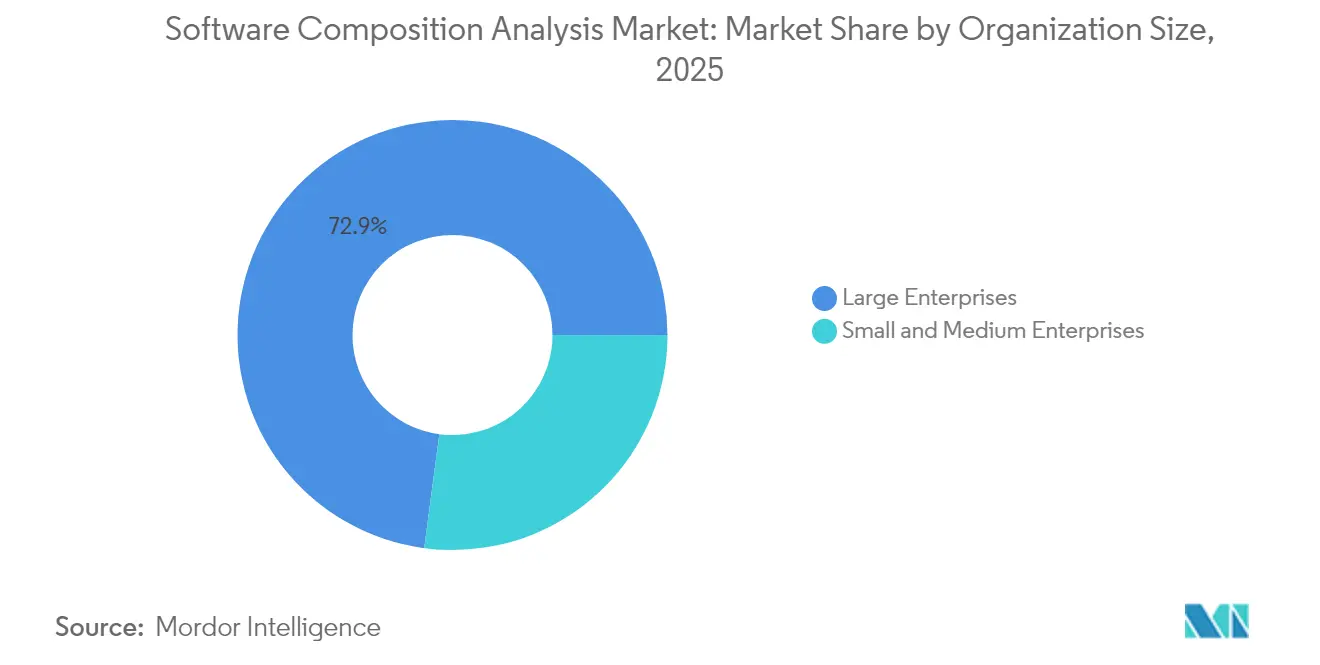

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Umsatzanteil von 72,90 %; Kleine und Mittlere Unternehmen verzeichnen das stärkste Wachstum mit einer CAGR von 18,55 %.

- Nach Branchenvertikale führte IT und Telekommunikation 2025 mit einem Beitrag von 25,20 % zum Markt für Software-Kompositionsanalyse, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 18,12 % bis 2031 voranschreiten.

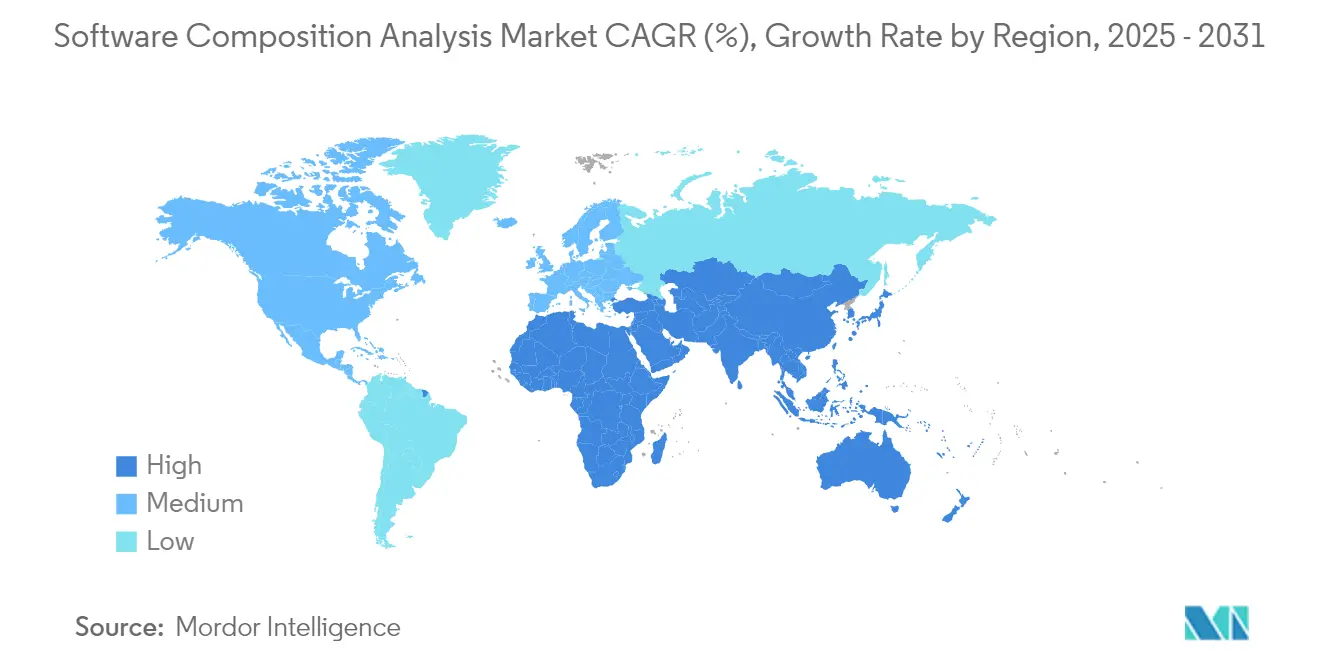

- Nach Region beanspruchte Nordamerika 2025 einen Anteil von 27,10 % am Markt für Software-Kompositionsanalyse; Asien-Pazifik soll bis 2031 mit einer CAGR von 18,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Software-Kompositionsanalyse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von Open-Source-Komponenten | +4.2% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben für SBOM und Compliance | +5.1% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf die Lieferkette | +3.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung nach links (Shift-Left) bei DevSecOps-Budgets | +2.9% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anforderungen der Cyberversicherungs-Risikozeichnung | +1.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-Codegenerierung erweitert transitive Abhängigkeiten | +2.3% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Open-Source-Komponenten

Open-Source-Bibliotheken sind in mehr als 99 % der Unternehmens-Codebasen vorhanden und erzeugen Sichtbarkeitslücken, die herkömmliche Anwendungssicherheits-Werkzeuge nicht schließen können. Paketmanager und Container-Images multiplizieren transitive Abhängigkeiten, sodass eine durchschnittliche Cloud-native Anwendung heute Hunderte von Drittanbieter-Modulen in mehreren Programmiersprachen enthält. Anfällige oder bösartige Pakete stiegen 2024 in großen Repositories um 28 %, was Sicherheitsteams dazu zwingt, kontinuierliche Überwachung und Inventarisierungsautomatisierung einzuführen. Trotz des Risikoengagements behalten Organisationen ihre Open-Source-Abhängigkeit bei, da dadurch schätzungsweise 8,8 Billionen USD an jährlichen Entwicklungskosten eingespart werden – ein Verzicht ist für innovationsgetriebene Roadmaps nicht praktikabel.

Regulatorische Vorgaben für SBOM und Compliance

In den Vereinigten Staaten müssen Bundeslieferanten nun attestierte SBOMs gemäß der Executive Order 14028 und dem im März 2024 veröffentlichten Rahmen zur Attestierung sicherer Softwareentwicklung der CISA vorlegen.[1]Europäisches Parlament, „Verordnung (EU) 2023/.. Cyber Resilience Act”, Amtsblatt der Europäischen Union, eur-lex.europa.euDer Cyber Resilience Act der Europäischen Union, der im Dezember 2024 in Kraft tritt, verpflichtet zur SBOM-Erstellung für jedes Produkt mit digitalen Elementen und verhängt Strafen von bis zu 2,5 % des globalen Umsatzes bei Nichteinhaltung. Das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) hat ähnliche Leitlinien herausgegeben, was auf einen konvergierenden globalen politischen Impuls hindeutet. Compliance-Anforderungen weiten die Beschaffung von Software-Kompositionsanalyse auf die Bereiche Fertigung, Automotive, Gesundheitswesen und industrielle Automatisierung aus, in denen Softwaresicherheit bisher eine untergeordnete Rolle spielte.

Zunehmende Cyberangriffe auf die Lieferkette

Die im März 2024 entdeckte XZ-Utils-Hintertür, die nach einer mehrjährigen Social-Engineering-Kampagne eingeschleust wurde, gelangte in mehrere Linux-Distributionen, bevor sie entdeckt wurde. Angreifer visieren zunehmend Build-Systeme, Paket-Repositories und CI/CD-Pipelines an, anstatt die Anwendungs-Laufzeit zu attackieren, was eine dringende Einführung proaktiver Software-Kompositionsanalyse-Kontrollen vorantreibt. Die Kosten steigen weiter; die weltweiten Schäden durch Lieferketten-Sicherheitsverletzungen werden für 2025 auf 60 Milliarden USD prognostiziert, was eine klare wirtschaftliche Rechtfertigung für die unternehmensweite Einführung darstellt.

Verlagerung nach links (Shift-Left) bei DevSecOps-Budgets

Unternehmen investieren früher im Software-Lebenszyklus, da Schwachstellen, die während der Entwicklung behoben werden, 100-mal weniger kosten als solche, die nach der Bereitstellung behoben werden. Der Markt für DevSecOps-Werkzeuge soll bis 2030 41,66 Milliarden USD erreichen, und 78 % der Teams planen, KI in sichere Coding-Workflows zu integrieren. Moderne Plattformen für Software-Kompositionsanalyse integrieren sich daher nahtlos in Quellcodeverwaltungssysteme, Issue-Tracker und integrierte Entwicklungsumgebungen, um Entwicklern Echtzeit-Einblicke zu liefern, ohne die Entwicklungsgeschwindigkeit zu beeinträchtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an SCA-qualifizierten Fachkräften | -2.1% | Global, akut in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Hohes Falsch-Positiv-Aufkommen (Alert-Müdigkeit) | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Lizenzmüdigkeit schränkt den Scan-Umfang ein | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Laufzeit-Integritätswerkzeuge verdrängen SCA-Ausgaben | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an SCA-qualifizierten Fachkräften

Allein in den Vereinigten Staaten fehlen 225.000 Cybersicherheitsexperten, sodass viele Organisationen nicht über das nötige Fachwissen verfügen, um detaillierte Abhängigkeitsgraphen zu interpretieren, Schwachstellen zu priorisieren und Behebungsrichtlinien zu entwickeln.[2]Patrick Tucker, „Cyber Workforce Gap Hits 225,000 in U.S.”, National Defense Magazine, nationaldefensemagazine.org Da die Software-Kompositionsanalyse Entwicklungs-, Rechts- und Beschaffungsfunktionen umfasst, kann die Qualifikationslücke nicht allein durch traditionelle Sicherheitseinstellungen geschlossen werden. Unternehmen berichten von sechs- bis zwölfmonatigen Einarbeitungszyklen für neue Analysten, was zu einer verstärkten Abhängigkeit von professionellen Dienstleistungen der Anbieter und verwalteten Sicherheitsdienstleistern führt und die Gesamtbetriebskosten erhöht.

Hohes Falsch-Positiv-Aufkommen (Alert-Müdigkeit)

Untersuchungen zeigen, dass 95 % der durch generische Scans ausgelösten Korrekturen das Risiko nicht wesentlich reduzieren, was das Vertrauen in Schwachstellenmanagement-Programme untergräbt.[3]Mohit Kumar, „Most Application Security Fixes Fail to Reduce Risk”, The Hacker News, thehackernews.com Herkömmliche Engines für Software-Kompositionsanalyse kennzeichnen häufig gesamte Archive auf Basis einer einzigen inaktiven Klasse, was Sicherheitswarteschlangen mit Tausenden von Warnmeldungen mit geringem Wert überflutet und Bereitstellungs-Pipelines verlangsamt. Teams suchen daher nach präzisen Engines, die dynamische Erreichbarkeitsverifikation und Ausnutzbarkeits-Scoring ermöglichen; höherwertige Lösungen bleiben jedoch teuer und integrationsintensiv, was die Einführung in kostensensiblen Umgebungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Konsolidierte Plattformen dominieren die Implementierungskomplexität

Lösungen erwirtschafteten 2025 einen Umsatzanteil von 66,80 %, was die Präferenz von Unternehmen für einheitliche Suiten widerspiegelt, die Schwachstellenerkennung, Lizenz-Governance und SBOM-Automatisierung in einer einzigen Konsole vereinen. Umfangreiche Richtlinien-Engines, Entwickler-Plug-ins und Workflow-Orchestrierungsfunktionen fördern die Konsolidierung überlappender Sicherheitsfunktionen. Dienstleistungen, obwohl kleiner, wachsen bis 2031 mit einer CAGR von 18,05 %, da den meisten Organisationen das nötige Fachwissen fehlt, um Scan-Richtlinien zu verfeinern, Werkzeuge in weitverzweigte CI/CD-Pipelines einzubetten und differenzierte Lizenzrisiken zu interpretieren. Beratungs-, Integrations- und verwaltete Erkennungsangebote helfen Unternehmen daher, Plattforminvestitionen zu operationalisieren.

Organisationen mit Tausenden von Repositories in verschiedenen Programmiersprachen engagieren zunehmend spezialisierte Servicepartner, um die Scan-Leistung anzupassen, Behebungs-Playbooks zu entwerfen und Ergebnisse in Governance-, Risiko- und Compliance-Dashboards zu integrieren. Für Käufer im mittleren Marktsegment reduzieren verwaltete Dienste die Einarbeitungszeit durch schlüsselfertige Dashboards und fachkundige Triage. Infolgedessen übertrifft das Umsatzwachstum der Dienstleistungen die reine Lizenzerweiterung, auch wenn Plattformgebühren weiterhin den Markt für Software-Kompositionsanalyse dominieren.

Nach Bereitstellungsmodus: Cloud-Bereitstellung skaliert mit DevOps-Geschwindigkeit

Cloud-gehostete Produkte sicherten sich 2025 einen Anteil von 62,10 % und weisen eine CAGR-Prognose von 19,05 % auf, was unterstreicht, wie gut die SaaS-Ökonomie mit agilen Software-Pipelines harmoniert. Sofortige Datenbankaktualisierungen, elastische Rechenkapazität und direkte Integration mit GitHub- oder GitLab-Aktionen ermöglichen hochfrequente Scans ohne dedizierte Infrastruktur. On-Premises-Bereitstellungen bleiben unerlässlich im Bereich Verteidigung, kritische Infrastruktur und stark regulierte Finanzinstitute, in denen Datensouveränität oder Exportkontrollvorschriften eine externe Codebewegung verhindern.

Hybride Muster entstehen als pragmatischer Mittelweg, der es Unternehmen ermöglicht, sensiblen Quellcode in lokalen Scannern zu behalten, während Echtzeit-Schwachstelleninformationen aus Cloud-APIs bezogen werden. Anbieter differenzieren sich durch KI-gestützte Behebungsvorschläge und Container-Image-Scanning, das Cloud-GPU-Cluster für das Modelltraining nutzt. Diese technische Tiefe vergrößert den Leistungsvorsprung zwischen nativen SaaS-Marktführern und alten On-Premises-Anbietern und lenkt Budgetzuweisungen hin zu Cloud-Abonnements gegenüber Dauerlizenzmodellen.

Nach Unternehmensgröße: Regulatorischer Druck katalysiert die KMU-Einführung

Großunternehmen kontrollierten 72,90 % der Ausgaben im Jahr 2025 und setzten Multi-Tool-Stacks ein, die auf unterschiedliche Programmierökosysteme und internationale Compliance-Regime abgestimmt sind. Ihre Größe erfordert Funktionen wie unternehmensweite Richtlinien-Orchestrierung, Single Sign-on und granulare rollenbasierte Zugriffskontrolle. Das stärkste Wachstum geht jedoch von Kleinen und Mittleren Unternehmen mit einer CAGR von 18,55 % aus, da SBOM-Verpflichtungen nun die Lieferkette hinunter kaskadieren und selbst kleine Software-Anbieter dazu zwingen, Komponenten für vorgelagerte Kunden zu dokumentieren.

KMUs tendieren zu All-in-One-Plattformen, die Software-Kompositionsanalyse, statische Anwendungstests und Container-Sicherheit in einem einzigen Abonnement bündeln, um die Anbietervielfalt zu reduzieren. Nutzungsbasierte und Freemium-Preismodelle senken die Einstiegshürden, während KI-gestützte Dashboards Triage-Aufgaben für ressourcenbeschränkte Teams vereinfachen. Diese Demokratisierung erweitert die gesamte adressierbare Basis der Software-Kompositionsanalyse-Branche weit über Fortune-500-Unternehmen hinaus.

Nach Branchenvertikale: Healthcare-Compliance beschleunigt die Einführung

IT und Telekommunikation behielten 2025 einen Anteil von 25,20 %, da Cloud-Dienstanbieter und Netzbetreiber ständig ins Visier anspruchsvoller Angreifer geraten, die Lieferketten infiltrieren, um nachgelagerten Zugang zu erlangen. Eine einheitliche Plattformabdeckung für Microservices, Infrastructure-as-Code und nachgelagerte Bibliotheken bleibt eine strategische Notwendigkeit. Das Segment Gesundheitswesen und Biowissenschaften verzeichnet mit 18,12 % CAGR das stärkste Wachstum, bedingt durch FDA-Regelungen, die die Einreichung von SBOMs in Zulassungsanträgen für Medizinprodukte und laufende Verpflichtungen zur Offenlegung von Schwachstellen über den gesamten Produktlebenszyklus vorschreiben.

Finanzdienstleistungsunternehmen intensivieren ihre Investitionen angesichts wachsender Kontrolle durch Regulierungsbehörden, die systemische Risiken durch Drittanbieter-Code besorgt sind. Hersteller und Automobilzulieferer, die den bevorstehenden Anforderungen des EU Cyber Resilience Act und den ISO/SAE-21434-Normen unterliegen, betrachten Werkzeuge für die Software-Kompositionsanalyse nunmehr als integralen Bestandteil der Produkthaftungsminimierung. Diese regulatorische Ausbreitung sichert ein nachhaltiges mehrjähriges Wachstum über eine wachsende Bandbreite von Branchen und fördert die geografische Diversifizierung der Anbieterumsätze.

Geografische Analyse

Nordamerika blieb mit 27,10 % des Umsatzes im Jahr 2025 der größte regionale Beitragszahler, gestützt durch US-Bundesbeschaffungsvorschriften, die jeden staatlichen Software-Auftragnehmer zur Vorlage von SBOMs und Attesten zur sicheren Entwicklung verpflichten. Die Region profitiert von tiefen Risikokapital-Ökosystemen, ausgereiften DevSecOps-Kulturen und einer Konzentration von Plattformanbietern, die die Einführung im privaten Sektor beschleunigen.

Europas Entwicklung verstärkt sich nach der Verabschiedung des Cyber Resilience Act im Dezember 2024, der SBOMs für alle bis 2027 im Binnenmarkt verkauften digitalen Produkte vorschreibt. Deutschland treibt die frühe Einführung dank seiner exportorientierten Fertigungsbasis voran, während das Vereinigte Königreich die Ausgabendynamik durch Modernisierungsprogramme im Finanzdienstleistungssektor und nationale Initiativen zur Härtung der Infrastruktur aufrechterhält.

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 18,88 %. Japan hat über das Ministerium für Wirtschaft, Handel und Industrie (METI) detaillierte SBOM-Leitlinien veröffentlicht, und ein Konsortium führender Unternehmen erprobt nun gemeinsame Werkzeug-Stacks, um die Einführung zu vereinfachen. China investiert in heimische Software-Kompositionsanalyse-Kapazitäten zum Schutz strategischer Industrien, während Indiens IT-Dienstleistungssektor die SBOM-Generierung in Verträge mit multinationalen Kunden einbettet. Südostasiatische Volkswirtschaften zeigen zunehmendes Interesse, da Digitalisierungsinitiativen des öffentlichen Sektors sie Lieferkettenbedrohungen aussetzen, die proaktive Kontrollen erfordern.

Wettbewerbslandschaft

Der Markt für Software-Kompositionsanalyse weist eine moderate Fragmentierung auf. Führende Suiten von Synopsys, Snyk und Sonatype nutzen umfangreiche Schwachstellendatenbanken, entwicklerzentrierte Plug-ins und aktives Engagement in der Open-Source-Community. Cloud-Sicherheitsplattformen, darunter Palo Alto Networks Prisma Cloud und Checkmarx One, betten Module für Software-Kompositionsanalyse ein, um einen einheitlichen Anwendungsschutz zu bieten. Die Verbesserung der Genauigkeit wird zu einem entscheidenden Differenzierungsmerkmal; Azuls Laufzeit-Erreichbarkeitsanalyse behauptet eine tausendfache Reduzierung falscher Positive und stellt rein statische Anbieter vor Herausforderungen.

Fusionen und Übernahmen beschleunigen die Erweiterung von Fähigkeiten. Socket übernahm Coana im April 2025, um das statische Erreichbarkeits-Scoring zu stärken, und Veracode kaufte Phylum im Januar 2025, um die Erkennung bösartiger Pakete zu verbessern. Patentanmeldungen zeigen den Branchenfokus auf KI-gestützte Abhängigkeitskartierung, automatisiertes SBOM-Lifecycle-Management und Ausnutzbarkeits-Scoring. Hausinterne Innovation verbindet sich mit wachsenden Partnermärktplätzen, die es Käufern ermöglichen, das Kern-Scanning um Ökosystem-Add-ons zu erweitern, die Infrastructure-as-Code, Container-Registries und Laufzeit-Telemetrie-Anwendungsfälle abdecken.

Kanalpartnerschaften erweitern die Reichweite in regulierten Branchen. Systemintegratoren bündeln Software-Kompositionsanalyse mit umfassenderen DevSecOps-Transformationen, während verwaltete Sicherheitsdienstleister gemeinsam verwaltete Dashboards für ressourcenbeschränkte Kunden bereitstellen. Trotz aktiver Konsolidierung bringt ein stetiger Strom venture-kapitalbezogener Start-ups weiterhin spezialisierte Funktionen wie die Kartierung der Datenschutz-Compliance und Stücklisten für maschinelle Lernmodelle ein und sichert so die Wettbewerbsdynamik über den Prognosehorizont hinaus.

Marktführer der Software-Kompositionsanalyse-Branche

Synopsys, Inc.

Sonatype Inc.

Snyk Limited

Veracode Inc.

Mend.io (White Source Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Snyk stellte die KI-Trust-Plattform vor, die auf Sicherheitsherausforderungen durch KI-generierten Code und transitive Abhängigkeiten abzielt.

- April 2025: Socket schloss die Übernahme von Coana ab, um die statische Erreichbarkeitsanalyse in 750.000 Code-Repositories zu verbessern.

- Februar 2025: Synopsys meldete für das Geschäftsjahr 2024 einen Umsatz von 6,127 Milliarden USD und trieb die geplante Übernahme von Ansys voran.

- Januar 2025: Veracode erwarb die Phylum-Technologie zur Automatisierung der Analyse bösartiger Pakete angesichts eskalierender Kostenprojektionen für Lieferkettenschäden.

- Dezember 2024: Sonar übernahm Tidelift und verknüpfte damit Code-Qualitätserkenntnisse mit dem Risikomanagement-Fachwissen für Open-Source-Komponenten.

Globaler Berichtsumfang des Marktes für Software-Kompositionsanalyse

Der Markt ist definiert durch die Umsätze aus dem Verkauf von Software-Kompositionslösungen, die von Marktanbietern an Unternehmen weltweit angeboten werden.

Der Markt für Software-Kompositionsanalyse ist segmentiert nach Komponente (Lösungen, Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises), Branchenvertikale (IT & Telekommunikation, BFSI, Einzelhandel & E-Commerce, sonstige Branchenvertikalen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und Mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und E-Commerce |

| Öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Automotive |

| Energie und Versorgung |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und Mittlere Unternehmen | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Automotive | |||

| Energie und Versorgung | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die rasche Expansion des Marktes für Software-Kompositionsanalyse an?

Der Markt wächst mit einer CAGR von 17,95 %, da verbindliche SBOM-Regelungen, zunehmende Angriffe auf die Lieferkette und größere DevSecOps-Budgets die Software-Kompositionsanalyse von einem optionalen Scanning-Werkzeug zu einer unternehmensweiten Notwendigkeit erheben.

Wie groß wird der Markt für Software-Kompositionsanalyse bis 2031 sein?

Die Marktgröße der Software-Kompositionsanalyse soll bis 2031 981,62 Milliarden USD erreichen – fast das 2,7-Fache des Wertes von 2025.

Welcher Bereitstellungsmodus wächst am schnellsten?

Die Cloud-Bereitstellung führt sowohl bei der Einführung als auch beim Wachstum, mit einem Anteil von 62,10 % im Jahr 2025 und einer CAGR von 19,05 %, da SaaS-Modelle gut zu agilen CI/CD-Pipelines passen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche für Software-Kompositionsanalyse?

FDA-Regelungen verpflichten Medizinproduktehersteller nun zur Einreichung von SBOMs und zur kontinuierlichen Schwachstellenverwaltung, was bis 2031 eine CAGR von 18,12 % für Gesundheitswesen und Biowissenschaften antreibt.

Was ist die größte operative Herausforderung bei der Einführung der Software-Kompositionsanalyse?

Organisationen nennen den Mangel an qualifizierten Fachkräften, die Scan-Ergebnisse interpretieren können, und hohe Falsch-Positiv-Volumina, die das Vertrauen der Entwickler untergraben, als hauptsächliche Hemmnisse für die Einführung.

Seite zuletzt aktualisiert am: