Marktgröße und Marktanteil für Prozess-Mining-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

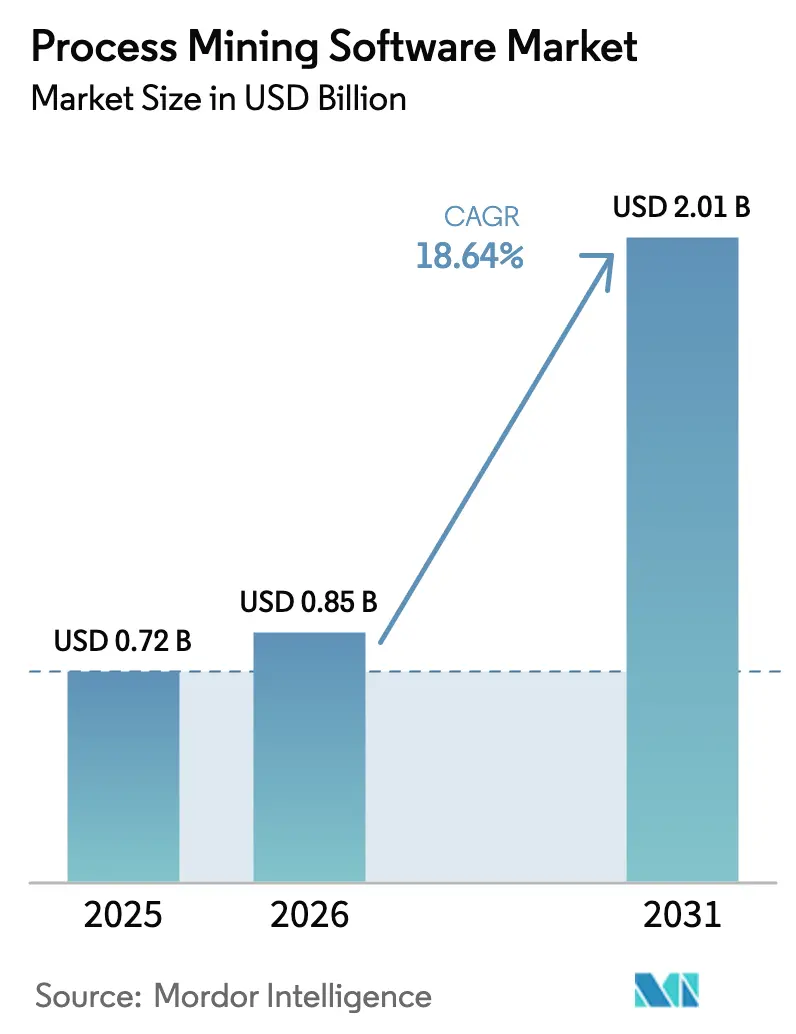

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prozess-Mining-Software von Mordor Intelligence

Die Marktgröße für Prozess-Mining-Software wird im Jahr 2026 auf USD 0,85 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,72 Milliarden, mit Prognosen für 2031 von USD 2,01 Milliarden, was einem Wachstum von 18,64 % CAGR über den Zeitraum 2026–2031 entspricht. Der gestiegene unternehmerische Druck, komplexe, systemübergreifende Arbeitsabläufe zu visualisieren, kombiniert mit dem Druck zur Einhaltung gesetzlicher Vorschriften, beschleunigt weiterhin Kaufentscheidungen. In führende Plattformen eingebettete Verbesserungen durch künstliche Intelligenz decken nun Engpässe auf, die herkömmliche Geschäftsprozessmanagement-Tools selten erkennen, was den Return on Investment für frühe Anwender steigert. Cloud-First-Strategien dominieren neue Bereitstellungen, und Anbieter bündeln zunehmend Task-Mining-Konnektoren, um die Zugänglichkeit für kleine und mittlere Unternehmen zu erweitern. Gleichzeitig treibt eine moderate, aber wachsende Bedrohung durch Anbieterabhängigkeit Käufer dazu, offene Konnektivitätsarchitekturen zu bevorzugen.

Wichtigste Erkenntnisse des Berichts

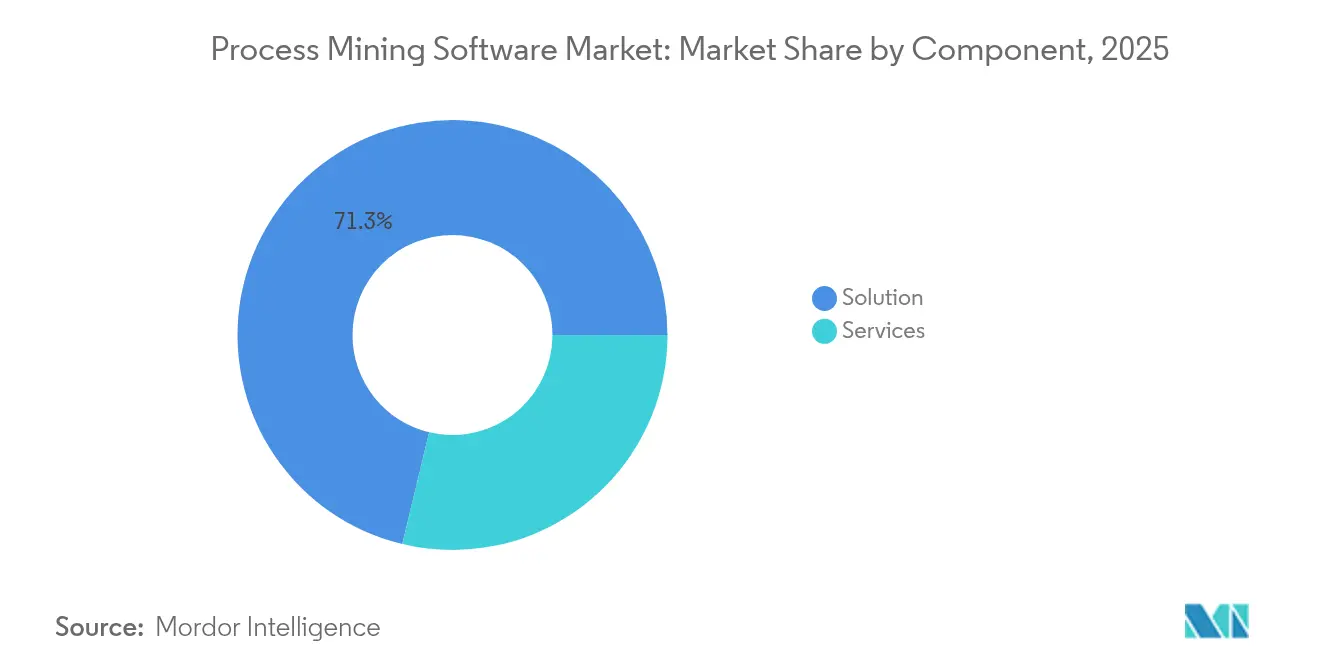

- Nach Komponente hielt das Lösungssegment im Jahr 2025 einen Marktanteil von 71,25 % am Markt für Prozess-Mining-Software, während Dienste bis 2031 mit einer CAGR von 35,12 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 66,80 % der Marktgröße für Prozess-Mining-Software auf Cloud-Lösungen; die Cloud soll bis 2031 mit einer CAGR von 32,47 % wachsen.

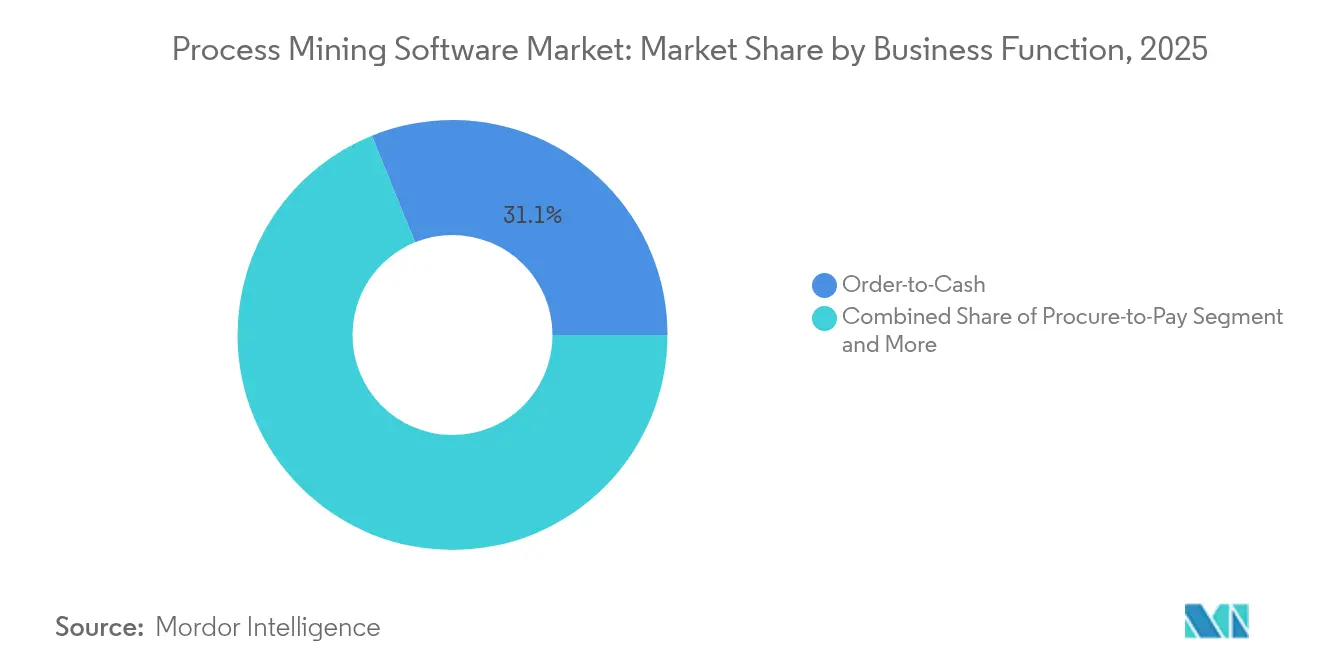

- Nach Geschäftsfunktion hielt Order-to-Cash im Jahr 2025 einen Umsatzanteil von 31,12 %; Kundendienst und Support wächst mit der höchsten Rate von 26,38 % CAGR bis 2031.

- Nach Endbenutzerbranche führte Banking, Financial Services & Insurance (BFSI) im Jahr 2025 mit einem Anteil von 23,40 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 24,62 % wachsen wird.

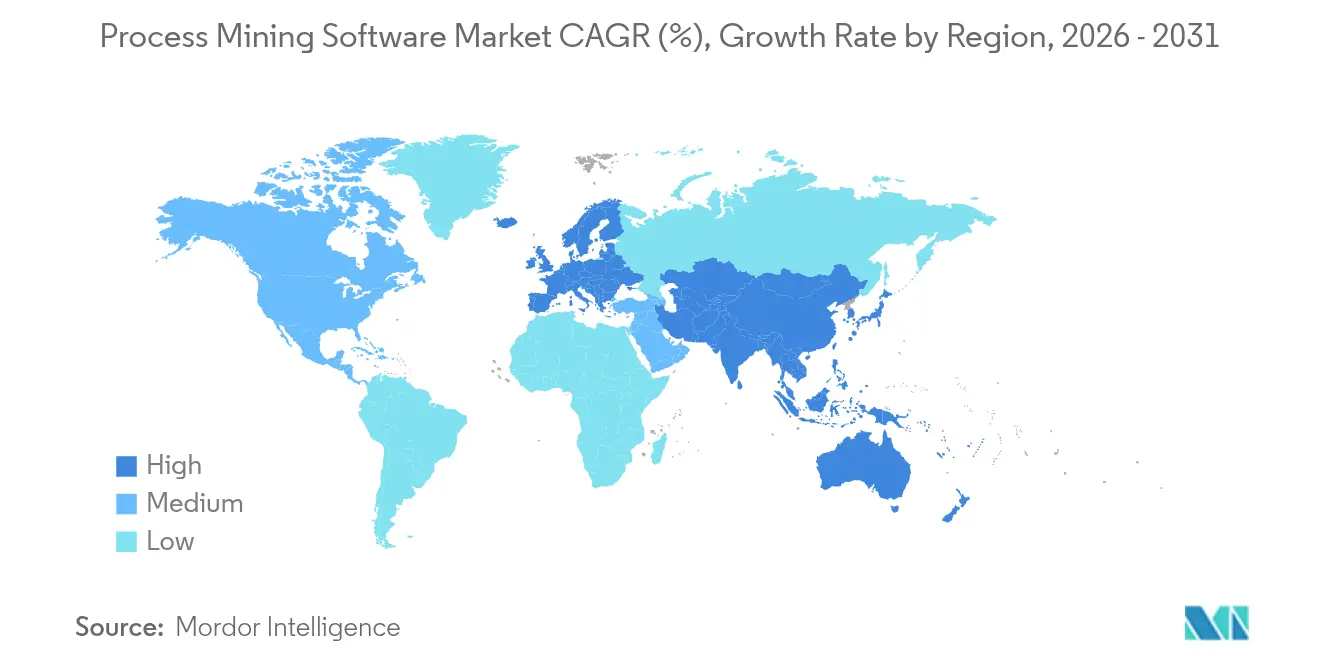

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Marktanteil von 44,20 % am Markt für Prozess-Mining-Software; der asiatisch-pazifische Raum beschleunigt sich mit einer CAGR von 24,91 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Prozess-Mining-Software*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach digitaler Transformation | +6.2% | Weltweit, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Compliance und Prüfung | +4.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration mit RPA und Hyperautomatisierung | +3.9% | Weltweit, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Cloud-First-Bereitstellungsmodelle | +2.7% | Weltweit, höchste Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Task-Mining-Konnektoren ermöglichen die Einführung durch KMU | +1.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Transparenz in der Lieferkette | +0.8% | Europa und Nordamerika, regulatorische Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur digitalen Transformation

Unternehmen stellen die Ergebnisse der digitalen Transformation weiterhin in den Mittelpunkt ihrer strategischen Agenden. Da veraltete Workflow-Karten die realen Systeminteraktionen nicht mehr abbilden können, profitiert der Markt für Prozess-Mining-Software von Tools, die die End-to-End-Ausführung nahezu in Echtzeit rekonstruieren. NEC Corporation reduzierte nach der Einführung von Celonis 700 Stunden manueller Datenverwaltung, wodurch Mitarbeiter für höherwertige Aufgaben freigestellt und Rechnungsgenehmigungen beschleunigt wurden[1]Celonis, "NEC treibt Exzellenz in der Kreditorenbuchhaltung mit Process Mining voran," celonis.com. Unternehmen betrachten datengestützte Prozessintelligenz nun als Grundlage umfassenderer Transformationsprogramme und nicht mehr als eine Nischen-Analyse-Ergänzung.

Compliance- und Prüfungsanforderungen

Strenge Vorschriften in den Bereichen Finanzen, Gesundheitswesen und Fertigung treiben die Nachfrage nach prüfbarer Prozesstransparenz an. IBM Process Mining half Credito Emiliano, die Genehmigungszeit für Kreditkarten von 4 Tagen auf 1 Tag zu verkürzen, jährliche Einsparungen von EUR 500.000 (USD 565.000) zu erzielen und die Einhaltung von Regeln sicherzustellen. Automatisiertes Compliance-Monitoring senkt die Prüfungskosten und liefert einen nachvollziehbaren Prüfpfad, was Prozess-Mining zur bevorzugten Wahl für Organisationen macht, die sich auf externe Prüfungen vorbereiten.

RPA-Integration und Hyperautomatisierung

Die Synergien zwischen Prozess-Mining und robotergestützter Prozessautomatisierung verstärken sich, da Discovery-Analysen Automatisierungskandidaten mit hohem Ertrag identifizieren. Die Plattform von UiPath vereint beide Fähigkeiten, ein Faktor, der das Unternehmen im Führungsquadranten der Bewertung der Everest Group 2025 hielt. Die geschlossene Optimierungsschleife – von der Erkennung bis zur Ausführung – verkürzt Bereitstellungszyklen und unterstützt unternehmensweite Hyperautomatisierungs-Roadmaps.

Cloud-First-Bereitstellung

Cloud-Servicemodelle senken die anfänglichen Infrastrukturkosten erheblich und bieten gleichzeitig elastische Skalierbarkeit für die Aufnahme von Ereignisprotokollen. Mandantenfähige Architekturen verkürzen zudem die Zeitrahmen für Proof-of-Concept-Projekte. Die Cloud-Version von SAP Signavio aus dem Jahr 2024 verdeutlichte, wie Plattformanbieter Software-as-a-Service nun als Standard positionieren, selbst für stark regulierte Kunden, nachdem die erforderlichen Sicherheitszertifizierungen erlangt wurden.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Prozess-Mining-Software*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und Datenschutzrisiken | -3.2% | Weltweit, höhere Auswirkung im kostensensiblen KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Prozess-Mining-Analysten | -2.1% | Weltweit, akut in aufstrebenden Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Schlechte Ereignisprotokollqualität in veralteten OT/IT-Systemen | -1.8% | Fertigungsintensive Regionen mit älteren Systemen | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit durch proprietäre Datenmodelle | -1.3% | Weltweit, regulatorische Kontrolle in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und Datenschutzbedenken

Die Gesamtbetriebskosten gehen über Softwarelizenzen hinaus und umfassen Datenintegration, Change-Management und Governance-Ebenen. Kleinere Unternehmen haben Schwierigkeiten, sowohl Technologie- als auch Beratungskosten zu budgetieren. Detaillierte Ereignisprotokolle enthalten häufig personenbezogene Daten, was Organisationen dazu zwingt, in Anonymisierung und rollenbasierte Zugriffskontrollen zu investieren, um die DSGVO und ähnliche Gesetze zu erfüllen[3]arXiv, "Datenschutzherausforderungen im Prozess-Mining: Eine Überprüfung der DSGVO-Auswirkungen," arxiv.org. Diese zusätzlichen Schutzmaßnahmen verlängern die Projektzeitpläne und schmälern den kurzfristigen ROI.

Fachkräftemangel

Effektive Prozessintelligenz hängt von Analysten ab, die Domänenwissen mit Datenwissenschaftskompetenz verbinden. Der Talentmangel treibt die Abhängigkeit von externen Beratern voran, was wiederum die Projektbudgets erhöht. Die Angebots-Nachfrage-Lücke ist besonders gravierend in aufstrebenden Märkten des asiatisch-pazifischen Raums, wo zertifizierte Fachleute noch selten sind, was groß angelegte Einführungen verzögert und die kurzfristige Durchdringungsrate des Marktes für Prozess-Mining-Software dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Prozess-Mining-Software

Nach Komponente:

Dienste übertreffen LösungenLösungslizenzen generierten im Jahr 2025 71,25 % des Umsatzes und sicherten eine beherrschende Stellung im Markt für Prozess-Mining-Software. Dennoch wird für Dienste ein Wachstum von 35,12 % CAGR prognostiziert, da Unternehmen maßgeschneiderte Implementierungs-, Schulungs- und Optimierungsunterstützung suchen. Die Divergenz unterstreicht eine Reifephase, in der der realisierte Wert und nicht die Softwarefunktionen die Anbieter differenziert.

Der Dienstleistungsumsatz wächst durch verwaltete Engagements, die kontinuierliche Überwachung und KPI-Neukalibrierung bieten. Beratungsallianzen, wie die Zusammenarbeit zwischen Celonis und McKinsey, bündeln Analyseplattformen mit Transformations-Playbooks, positionieren professionelle Dienstleistungsbereiche als Profitcenter und verstärken die Anbieter-Kunden-Bindung für mehrjährige Zyklen.

Nach Bereitstellungsmodus:

Cloud-Dominanz verstärkt sichDie Cloud hielt im Jahr 2025 einen Anteil von 66,80 % und ist auf dem Weg zu einer CAGR von 32,47 %, während On-Premises-Bereitstellungen angesichts von Kosten- und Agilitätsvergleichen zurückgehen. Die Marktgröße für Prozess-Mining-Software bei Cloud-Bereitstellungen könnte bis 2031 USD 1,43 Milliarden übersteigen, wenn die Prognose planmäßig verläuft. Software-as-a-Service ermöglicht schnelle Iteration, Echtzeit-Zusammenarbeit und nutzungsbasierte Preisgestaltung und zieht selbst regulierte Branchen an, da Plattformen ISO 27001- und SOC 2-Zertifizierungen erhalten.

Hybridmodelle bleiben in datensouveränen Rechtsgebieten relevant, doch die wachsende Parität bei Sicherheitszertifizierungen untergräbt stetig den Kontrollvorteil von On-Premises-Setups. Anbieter veröffentlichen neue KI-Funktionen zuerst für Cloud-Nutzer und schaffen so Anreize für Kunden, für den frühen Zugang zu migrieren.

Nach Geschäftsfunktion:

Beschleunigung im KundendienstOrder-to-Cash-Prozesse verankern weiterhin 31,12 % des Umsatzes im Jahr 2025 und sichern den größten Anteil am Markt für Prozess-Mining-Software. Kundendienst- und Supportfunktionen werden jedoch voraussichtlich mit einer CAGR von 26,38 % wachsen, was einen Schwenk hin zu erfahrungsgetriebenem Differenzierungspotenzial widerspiegelt. Komplexe Mehrkanalinteraktionen erzeugen umfangreiche Datenpfade, die Analyse-Engines in Verbesserungen bei Reaktionszeiten und der Erstlösungsquote umwandeln.

Organisationen erweitern die Prozessintelligenz auch auf Beschaffungs-, Hire-to-Retire- und IT-Servicemanagement-Workflows, was auf eine Zukunft hindeutet, in der operative Silos durch unternehmensweite Transparenz ersetzt werden. Diese Diversifizierung unterstützt das wiederkehrende Lizenzwachstum und schützt Anbieter vor Risiken durch Abhängigkeit von einer einzigen Funktion.

Nach Endbenutzerbranche:

Gesundheitswesen verzeichnet starkes WachstumBFSI hielt im Jahr 2025 einen Anteil von 23,40 % aufgrund der Stärke von Anwendungsfällen zur Geldwäschebekämpfung und Kreditgenehmigung. Die Einführung im Gesundheitswesen steigt jedoch mit einer CAGR von 24,62 %, da Anbieter die Optimierung von Patientenpfaden und die Einhaltung gesetzlicher Vorschriften anstreben. In BMC Medical Informatics and Decision Making veröffentlichte Studien heben messbare Wartezeitsenkungen hervor, wenn Prozess-Mining die Terminplanung und Ressourcenzuweisung leitet.

Fertigungs-, IT- und Telekommunikations- sowie öffentliche Sektoreinheiten beschleunigen ebenfalls Bereitstellungen, um Lieferkettenunterbrechungen zu bewältigen und die Bereitstellung von Bürgerdienstleistungen zu modernisieren. Die Branchenvielfalt erweitert den gesamten adressierbaren Markt und positioniert Anbieter für anhaltendes Wachstum über frühe Stützpunkte im Finanzdienstleistungsbereich hinaus.

Geografische Analyse

Markt für Prozess-Mining-Software in Deutschland

Europa führte 2025 die Umsatzrangliste an, bedingt durch eine tief verwurzelte Prozesskultur und strenge Compliance-Rahmenbedingungen. Deutsche Industrieunternehmen – Siemens, BMW, Lufthansa – nutzen Prozess-Mining, um globale Lieferketten zu harmonisieren, und veranschaulichen damit, wie der Markt für Prozess-Mining-Software in komplexen Fertigungsökosystemen skaliert. Kontinuierliche Prüfprotokollierung bietet den doppelten Vorteil der Risikominderung und Leistungssteigerung, wodurch die Einführung zu einer Priorität auf Vorstandsebene wird.

Markt für Prozess-Mining-Software im asiatisch-pazifischen Raum

Der Schwung im asiatisch-pazifischen Raum beruht auf beschleunigten Industrie-4.0-Projekten und der Ausweitung von Budgets für die digitale Transformation. Staatliche Anreize in Japan, China und Indien subventionieren teilweise die Fabrikmodernisierung, die häufig Prozess-Mining-Komponenten zur Überwachung von Durchsatz und Qualität umfasst. Anbieter erzielen schnelle Erfolge, indem sie KI-gestützte Anomalieerkennung bündeln, die auf lokale Lieferkettenstrukturen zugeschnitten ist.

Markt für Prozess-Mining-Software in Nordamerika

Nordamerika bleibt ein Hotspot für Produktinnovationen und beherbergt zahlreiche Hauptsitze von Plattformtechnikunternehmen sowie Startups in der Frühphase, die neue Funktionen des maschinellen Lernens einbringen. Gesundheitseinrichtungen nutzen Prozess-Mining, um die Effizienz des Patientenflusses im Rahmen wertbasierter Versorgungsmodelle zu verbessern, und schaffen damit einen wiederkehrenden Umsatzstrom für Anbieter mit HIPAA-konformen Angeboten.

Wettbewerbslandschaft

Der Markt für Prozess-Mining-Software ist mäßig konzentriert. Celonis, UiPath und IBM zusammen erzielten im Jahr 2024 etwas mehr als 40 % des Umsatzes. Celonis nutzt sein Execution-Management-System, um Orchestrierungsmodule als Upselling anzubieten, während die einheitliche Automatisierungssuite von UiPath die Kundenbindung durch die Zusammenführung von Discovery- und Ausführungsfähigkeiten vertieft. IBM differenziert sich durch Hybrid-Cloud- und Mainframe-Konnektoren, die bei stark regulierten Unternehmen Anklang finden.

Spezialisten wie Apromore und QPR Software konkurrieren durch Open-Source-Flexibilität und branchenspezifische Nischenvorlagen. Start-ups wie Skan.ai führen KI-Agenten ein, die automatisch Prozesskarten ohne vordefinierte Ereignisprotokolle generieren, was Kunden mit begrenzter Datenreife anspricht. Strategische Allianzen nehmen zu: Celonis trat 2025 Microsoft Fabric bei, um eingebettete Analysen zu bereichern, und Software AG veräußerte Integrationsassets, um sich auf ARIS zu konzentrieren, was auf Portfolioneuausrichtungen zur Erschließung höhermargiger Analyseerlöse hindeutet.

Rechtliche Auseinandersetzungen entstehen rund um das Thema Dateneigentum. Die Klage von Celonis gegen SAP im Jahr 2025 unterstreicht die Bedenken der Käufer hinsichtlich proprietärer Datenmodelle, die plattformübergreifende Analysen einschränken, und verstärkt den Fokus auf offene APIs und standardisierte Konnektoren. Patentanmeldungen zur Datenqualitätsüberwachung und manipulationssicheren Protokollierung, insbesondere von Palantir, deuten darauf hin, dass Strategien zum Schutz geistigen Eigentums ein entscheidender Wettbewerbshebel für die Zukunft sind.

Marktführer der Prozess-Mining-Software-Branche

IBM Corporation

Microsoft Corporation

SAP SE

Software AG

Celonis SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Prozess-Mining-Software erfasste Unternehmen

- Celonis SE

- UiPath Inc.

- IBM Corp.

- Microsoft Corp.

- SAP SE (Signavio)

- Software AG

- Appian Corp.

- ABBYY Solutions Ltd.

- QPR Software Plc

- Apromore Pty Ltd.

- Pegasystems Inc.

- ServiceNow Inc.

- PAFnow (Process Analytics Factory)

- Fluxicon BV

- mindzie LLC

- Skan.ai

- kyp.ai GmbH

- PuzzleData Corp.

- Soroco Pte Ltd.

- Minit (Microsoft)

Aktuelle Branchenentwicklungen im Markt für Prozess-Mining-Software

- Juni 2025: Celonis erweiterte die Zusammenarbeit mit Microsoft, um Prozessintelligenz in Microsoft Fabric einzubetten und Analyse- und Betriebsdaten für einheitliche Erkenntnisse zu integrieren.

- Mai 2025: Celonis ging eine Partnerschaft mit Lobster ein, um KI-gestützte Prozessintelligenz auf breitere Unternehmensanwendungs-Ökosysteme auszuweiten.

- März 2025: UiPath veröffentlichte einen Q4-FY2025-Umsatz von USD 424 Millionen und stellte Autopilot- und Agent-Builder-Funktionen für KI-gestützte Automatisierung vor.

- Januar 2025: Celonis startete vier neue Plattform-Apps, darunter Claims Management Control Center und Software Development Lifecycle Management, um sofort einsatzbereite Branchenlösungen bereitzustellen.

Markt für Prozess-Mining-Software Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Prozess-Mining-Software als den Umsatz, der durch lizenz- oder abonnementbasierte Anwendungen generiert wird, die Geschäftsabläufe automatisch entdecken, überwachen und optimieren, indem sie zeitgestempelte Ereignisprotokolle aus ERP-, CRM- und verwandten Transaktionssystemen lesen. Dies umfasst sowohl reine Plattformen als auch eingebettete Suiten, die dieselbe Kernfunktionalität liefern.

Ausschluss aus dem Umfang: Eigenständige Task-Mining-Tools, generische Business-Intelligence-Software und nicht verwandte professionelle Dienstleistungen liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Komponente

- Lösung

- Dienste

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Geschäftsfunktion

- Order-to-Cash

- Procure-to-Pay

- Kundendienst und Support

- Sonstige (Hire-to-Retire usw.)

- Nach Endbenutzerbranche

- BFSI

- IT und Telekommunikation

- Fertigung

- Gesundheitswesen

- Logistik und Transport

- Öffentlicher Sektor und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Produktmanagern führender Softwarehäuser, Systemintegratoren, die Live-Bereitstellungen in Europa, Nordamerika und dem asiatisch-pazifischen Raum durchführen, sowie Prozessverantwortlichen in den Bereichen BFSI, Gesundheitswesen und Fertigung. Diese Gespräche klärten durchschnittliche Lizenzanzahlen, Lizenzrabatte, Einführungshürden und regionale Nachfrageimpulse und ermöglichten es uns, Annahmen mit der Realität an vorderster Front abzugleichen.

Sekundärforschung

Wir begannen mit frei verfügbaren Makro- und Technologiedatensätzen von Eurostat, der US-Volkszählung ICT Survey und der Bank für Internationalen Zahlungsausgleich und ergänzten diese dann durch von Branchenverbänden wie der Business Software Alliance gemeldete Softwarenutzungsquoten. Anbieter-Footprints, Preisbänder und Finanzierungsströme wurden aus 10-K-Einreichungen, Investorenunterlagen, Dow Jones Factiva-Archiven und Patentfamilien in Questel abgebildet. Cloud-Workload-Aufteilungen und Protokollvolumen-Proxys wurden aus IDC-Tracker-Notizen und öffentlichen GitHub-Repositories entnommen. Die hier zitierten Quellen sind illustrativ; viele andere öffentliche Aufzeichnungen flossen in die Datenerhebung und -überprüfung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den globalen Ausgaben für Unternehmenssoftware, die anhand von Penetrationsraten für Workflow-Analysen und dem Cloud-Anteil aufgeteilt werden. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen gegengeprüft, die gemittelte Durchschnittsverkaufspreise mit aktiven Nutzerlizenzen multiplizieren, die während der Primärarbeit erfasst wurden. Zu den wichtigsten Modellparametern gehören (i) der Prozentsatz der Unternehmen, die robotergestützte Prozessautomatisierung betreiben, (ii) die mittlere Ereignisprotokollgröße pro Prozess, (iii) das Cloud-Bereitstellungsverhältnis und (iv) die jährliche Preiserosion bei Abonnements. Prognosen für 2025–2030 stützen sich auf multivariate Regression gegenüber BIP pro Beschäftigtem, IT-Ausgabenintensität und digitalen Reifegraden, wobei die Szenarioanalyse wirtschaftliche Schocks absorbiert. Datenlücken in Anbieter-Aggregationen werden durch Triangulation mit Lieferdaten und Kanalprüfungen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen gegenüber historischen Quoten und Anomaliescans gegenüber unabhängigen Metriken. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn wichtige Fusionen und Übernahmen, Finanzierungsrunden oder Vorschriften die Nachfrage wesentlich verändern, damit Kunden stets die aktuellste Sicht erhalten.

Warum unsere Ausgangsbasis für Prozess-Mining-Software Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen benachbarte Analyse-Tools bündeln, unterschiedliche Durchschnittspreiskurven anwenden oder in unregelmäßigen Abständen aktualisieren. Mordors disziplinierter Umfang, der jährliche Aktualisierungsrhythmus und die gemischte Modellierung liefern einen stabileren Referenzpunkt für Planer.

Der Vergleich zeigt, dass Mordor durch die Auswahl eines fokussierten Umfangs und die Validierung jedes Inputs eine ausgewogene, transparente Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 0,72 Mrd. (2025) | ||

| USD 2,46 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt Task-Mining- und Beratungsumsätze; geht von einer schnellen RPA-getriebenen Akzeptanz aus |

| USD 1,40 Mrd. (2024) | Branchenanalystenunternehmen B | Verwendet Listenpreise ohne regionale Rabatte; zählt nur Cloud-Lizenzen |

| USD 1,80 Mrd. (2023) | Forschungsverlag C | Ältere Ausgangsbasis und lineare CAGR; begrenzte Primärvalidierung |

Der Vergleich zeigt, dass Mordor durch die Auswahl eines fokussierten Umfangs und die Validierung jedes Inputs eine ausgewogene, transparente Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Prozess-Mining-Software bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 2,01 Milliarden erreicht und mit einer CAGR von 18,64 % wächst.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-Bereitstellungen expandieren mit einer CAGR von 32,47 % und übertreffen On-Premises-Alternativen aufgrund von Skalierbarkeit und niedrigeren Vorabkosten.

Warum steigt die Einführung im Gesundheitswesen so schnell?

Gesundheitsdienstleister nutzen Prozess-Mining, um Patientenpfade zu optimieren und strenge regulatorische Anforderungen zu erfüllen, was eine CAGR von 24,62 % im Sektor antreibt.

Wie arbeiten Prozess-Mining und RPA zusammen?

Prozess-Mining deckt Automatisierungskandidaten auf, während RPA diese Aufgaben ausführt und so eine Rückkopplungsschleife schafft, die die End-to-End-Workflow-Optimierung beschleunigt.

Was ist das größte Hemmnis für eine breitere Einführung?

Hohe Implementierungskosten in Verbindung mit dem Aufwand für die Einhaltung des Datenschutzes stellen die größte kurzfristige Barriere dar, insbesondere für kleine und mittlere Unternehmen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 24,91 %, angetrieben durch die Modernisierung der Fertigung und staatliche Digitalisierungsinitiativen.

Seite zuletzt aktualisiert am: