Marktgröße und Marktanteil für funktionale Lebensmittelzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.46 Milliarden US-Dollar |

| Marktgröße (2031) | 23.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für funktionale Lebensmittelzutaten von Mordor Intelligence

Die Marktgröße für funktionale Lebensmittelzutaten wird im Jahr 2026 auf USD 20,46 Milliarden geschätzt, ausgehend von einem Wert von USD 19,96 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 23,18 Milliarden, was einem Wachstum von 2,52 % CAGR über den Zeitraum 2026–2031 entspricht. Diese gemessene Wachstumskurve spiegelt die Reifung des Sektors wider, da das Bewusstsein der Verbraucher für gesundheitliche Vorteile eine anhaltende Nachfrage nach angereicherten und verbesserten Lebensmittelprodukten antreibt. Funktionale Lebensmittelzutaten in funktionalen Lebensmitteln sind darauf ausgerichtet, spezifische Funktionen zu erfüllen, die über die reine Grundernährung hinausgehen. Diese Zutaten spielen eine entscheidende Rolle beim Schutz vor akuten und chronischen Krankheiten. Funktionale Lebensmittel enthalten natürliche oder synthetische Zutaten, die eine optimale Gesundheit fördern und energiesteigernde Vorteile bieten. Präbiotika sind eine solche Zutat, die das Wachstum von Bakterien im Dickdarm fördert, die für die Darmgesundheit vorteilhaft sind, während sie gleichzeitig das Wachstum von Bakterien hemmt, die potenziell schädlich für die Darmgesundheit sind.

Wichtigste Erkenntnisse des Berichts

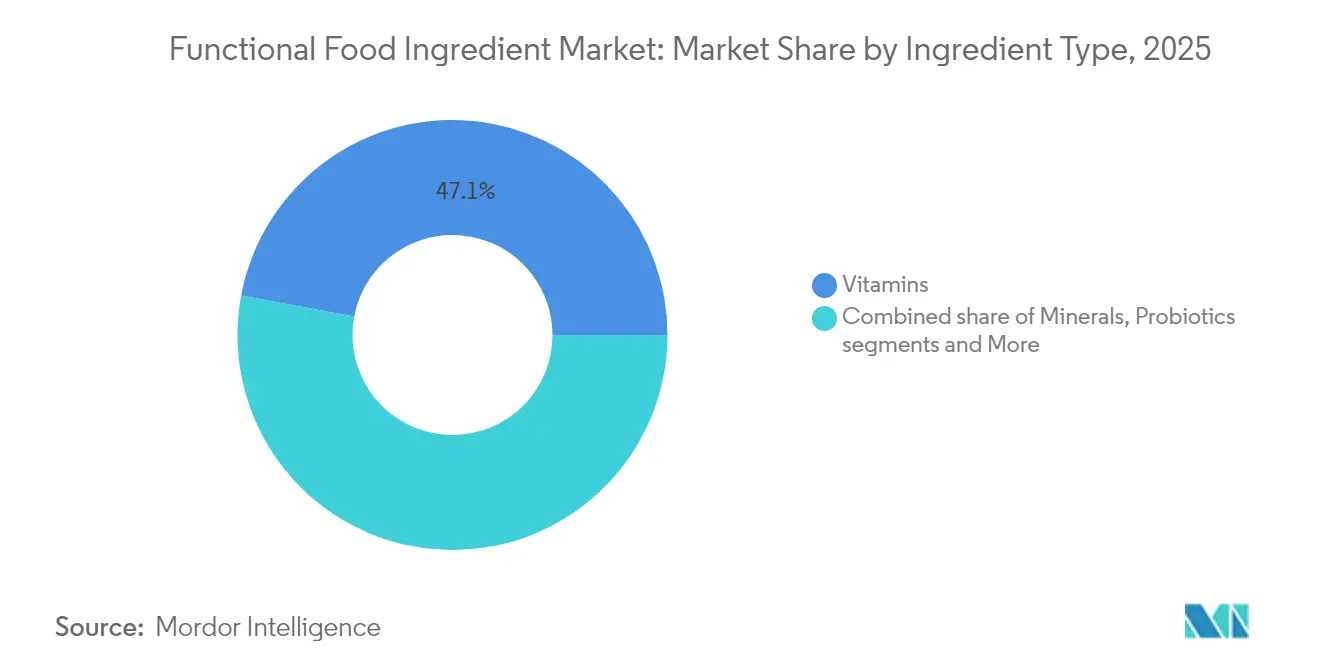

- Nach Zutatentyp führten Vitamine mit einem Marktanteil von 47,05 % am Markt für funktionale Lebensmittelzutaten im Jahr 2025, während Probiotika voraussichtlich mit einem CAGR von 3,29 % von 2026 bis 2031 wachsen werden.

- Nach Form entfielen Pulver auf 48,42 % der Marktgröße für funktionale Lebensmittelzutaten im Jahr 2025, während flüssige Konzentrate und andere innovative Formen voraussichtlich bis 2031 mit einem CAGR von 4,11 % wachsen werden.

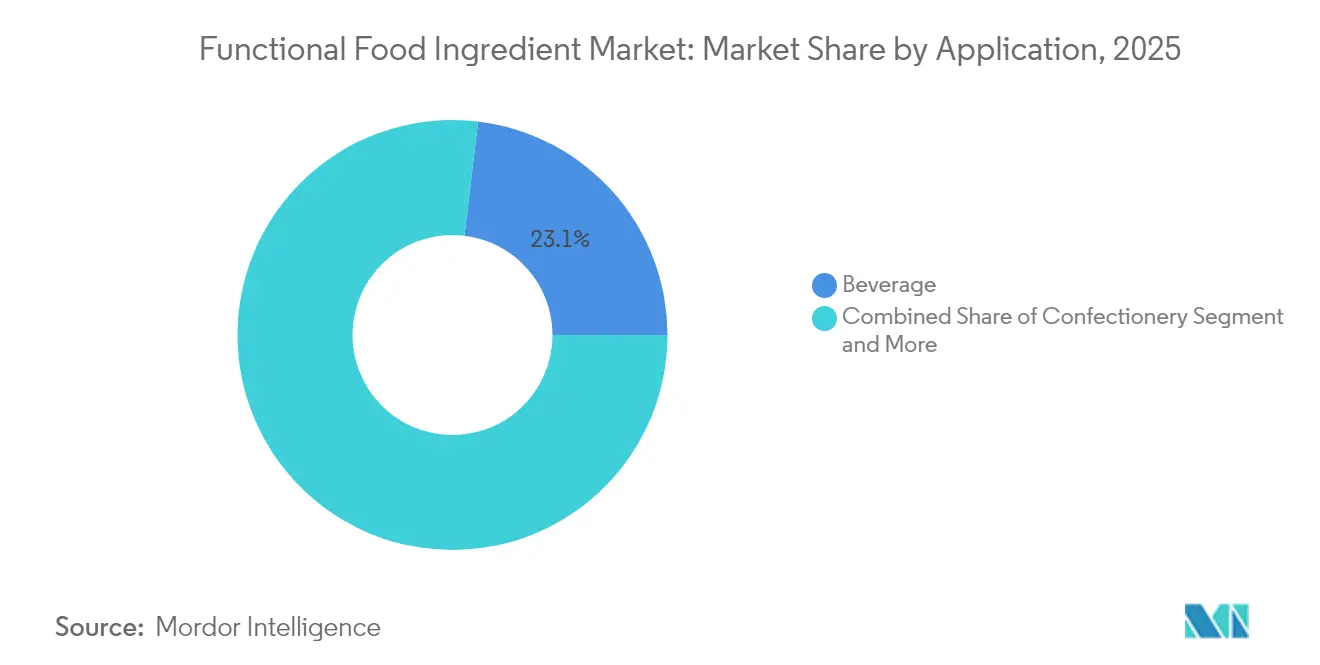

- Nach Anwendung trugen Getränke im Jahr 2025 mit 23,10 % zum Umsatz bei, und andere aufstrebende Lebensmittelkategorien werden im Prognosezeitraum voraussichtlich mit einem CAGR von 3,86 % wachsen.

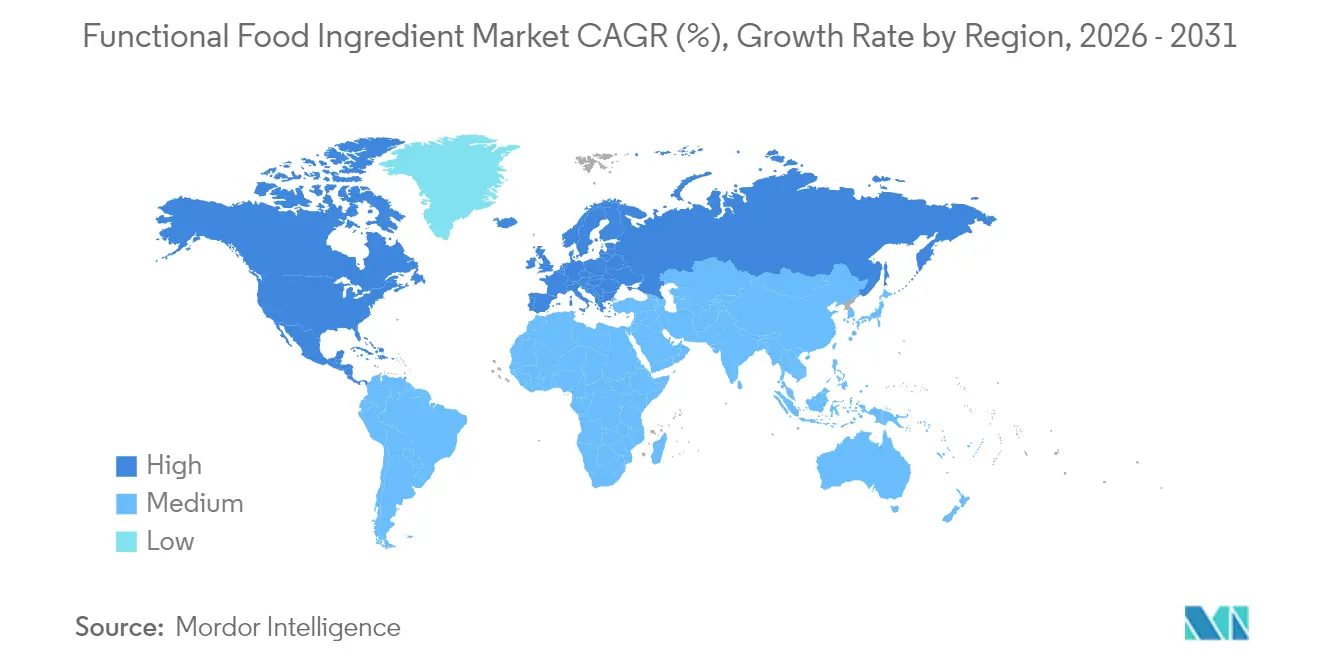

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 33,12 % am Markt für funktionale Lebensmittelzutaten, während Asien-Pazifik bis 2031 den höchsten regionalen CAGR von 3,78 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für funktionale Lebensmittelzutaten

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach nahrhaften, praktischen und angereicherten Lebensmittelprodukten | +0.8% | Global, mit stärkstem Wachstum in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Botanische Anreicherung von funktionalen Getränken zur Verbesserung der gesundheitlichen Vorteile | +0.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Einkapselungs- und Abgabesystemen | +0.4% | Nordamerika und Europa führend, Asien-Pazifik mit beschleunigter Übernahme | Mittelfristig (2–4 Jahre) |

| Premiumisierung funktionaler Produkte in entwickelten Märkten | +0.3% | Nordamerika, Europa, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung chronischer Krankheiten, die die Nachfrage nach gesunden Lebensmittelprodukten ankurbelt | +0.6% | Global, akut in alternden Bevölkerungen entwickelter Märkte | Langfristig (≥ 4 Jahre) |

| Regulatorische Harmonisierung und Reformen des GRAS-Verfahrens | +0.2% | Nordamerika führend, Europa folgend, Asien-Pazifik mit selektiver Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nahrhaften, praktischen und angereicherten Lebensmittelprodukten

Veränderungen im Verbraucherverhalten treiben das Marktwachstum an, da gesundheitsbewusste Verbraucher funktionale Vorteile gegenüber Geschmack und Bequemlichkeit priorisieren. Der zunehmende Fokus auf Gesundheit und Wohlbefinden hat zu einer erheblichen Transformation der Kaufmuster geführt, wobei Verbraucher aktiv nach Produkten suchen, die spezifische Ernährungsvorteile bieten. Dieser Wandel spiegelt ein gesteigertes Ernährungsbewusstsein bei der Auswahl von Mainstream-Lebensmitteln wider und schafft eine anhaltende Nachfrage nach angereicherten Produkten, die spezifische Gesundheitsbedürfnisse ansprechen, von der kognitiven Verbesserung bis zur Immununterstützung. Die Einführung von trockenem Vitamin-A-Palmitat durch DSM-Firmenich im Juni 2024 zur Mehlfortifizierung, die auf 800 Millionen Menschen abzielt, zeigt, wie Zutateninnovationen globale Mangelernährungsherausforderungen angehen. Die Kombination aus Bequemlichkeit und Ernährungsanforderungen schafft Marktchancen für Zutaten, die gesundheitliche Vorteile bieten und gleichzeitig die Produktattraktivität und Fertigungseffizienz aufrechterhalten. Dieser Trend hat Hersteller dazu ermutigt, innovative Lösungen zu entwickeln, die Nährwertgehalt mit praktischen Überlegungen in Einklang bringen, was zur Entstehung neuer Produktkategorien und Formulierungstechniken geführt hat.

Botanische Anreicherung von funktionalen Getränken zur Verbesserung der gesundheitlichen Vorteile

Pflanzenbasierte Anreicherung hat an Bedeutung gewonnen, da Verbraucher zunehmend natürliche Verbindungen gegenüber synthetischen Zusatzstoffen in ihren Lebensmitteln und Getränken bevorzugen. Dieser Wandel spiegelt einen breiteren Trend hin zu gesünderen, natürlicheren Ernährungsgewohnheiten und ein wachsendes Bewusstsein für die Herkunft von Zutaten wider. Getränke eignen sich besonders gut für die botanische Anreicherung, da flüssige Formen eine einfachere Einarbeitung von Zutaten ermöglichen und dabei optimalen Geschmack, Textur und Nährstoffeigenschaften erhalten. Der Integrationsprozess in Getränken ermöglicht auch eine bessere Bioverfügbarkeit und Aufnahme funktionaler Verbindungen. Die wachsende Präferenz für pflanzlich gewonnene funktionale Zutaten unterstützt Ziele der ökologischen Nachhaltigkeit und Anforderungen an saubere Etiketten, was Chancen für Unternehmen schafft, die innovative botanische Extraktions- und Verarbeitungsmethoden entwickeln. Der steigende Konsum funktionaler Getränke treibt die Nachfrage nach Zutaten auf globalen Märkten weiter an, wobei Verbraucher Produkte suchen, die sowohl Erfrischung als auch gesundheitliche Vorteile bieten. Laut UNESDA[1]UNESDA, "Jährlicher Konsum alkoholfreier Getränke im Vereinigten Königreich", www.unesda.org-Daten aus dem Jahr 2023 erreichte der jährliche Getränkekonsum des Vereinigten Königreichs 15.095,2 Millionen Liter, was ein erhebliches Marktpotenzial für funktionale Zutaten demonstriert und das Ausmaß der Chancen für Hersteller in diesem Segment hervorhebt.

Technologische Fortschritte bei Einkapselungs- und Abgabesystemen

Ausgefeilte Abgabemechanismen transformieren die Funktionalität von Zutaten, indem sie traditionelle Herausforderungen hinsichtlich Stabilität, Bioverfügbarkeit und sensorischer Integration in Lebensmittelmatrizen angehen. Jüngste Fortschritte bei Mikroeinkapselungstechniken verbessern die Überlebensraten von Probiotika, maskieren Aromen und verbessern die Zugänglichkeit bioaktiver Verbindungen, was eine breitere Anwendung in Lebensmittelkategorien ermöglicht, die zuvor für die funktionale Anreicherung ungeeignet waren. Innovationen gehen über die traditionelle Einkapselung hinaus und umfassen zeitverzögerte Gummiformate für Melatonin und Vitamin C mit verzögerter Freisetzung, das einen 24-stündigen Immunschutz bietet, was zeigt, wie Abgabetechnologie neue Produktkategorien schafft. Diese technologischen Fähigkeiten ermöglichen es Herstellern, Produkte durch verbesserte Wirksamkeitsansprüche zu differenzieren und gleichzeitig die Verbraucherpräferenzen für praktische, wirksame funktionale Lebensmittel zu erfüllen.

Regulatorische Harmonisierung und Reformen des GRAS-Verfahrens

Die Entwicklung der Vorschriften hin zu mehr Transparenz und Sicherheitsaufsicht beeinflusst die Innovation funktionaler Zutaten und den Marktzugang. Während die Compliance-Kosten steigen können, stärken diese Vorschriften das Verbrauchervertrauen in die Sicherheit von Zutaten. Die FAO/WHO-Codex[2]Ernährungs- und Landwirtschaftsorganisation, "Harmonisierte Probiotika-Richtlinien für die Verwendung in Lebensmitteln und Nahrungsergänzungsmitteln", www.fao.org. -Richtlinien für Probiotika legen umfassende Mindestsicherheitskriterien fest, einschließlich Stammidentifikation, Sicherheitsbewertungsprotokollen und spezifischen Kennzeichnungsanforderungen. Diese Richtlinien unterstützen die Standardisierung des internationalen Handels und gewährleisten gleichzeitig den Verbraucherschutz durch strenge Qualitätskontrollen. Unternehmen mit etablierten Fähigkeiten zur Sicherheitsdokumentation und regulatorischer Compliance-Infrastruktur profitieren von diesen regulatorischen Änderungen. Kleinere Unternehmen mit begrenztem regulatorischem Fachwissen und finanziellen Ressourcen stehen jedoch vor erheblichen Herausforderungen beim Markteintritt, einschließlich umfangreicher Dokumentationsanforderungen, Testprotokolle und Compliance-Überwachungssysteme. Das regulatorische Umfeld prägt weiterhin die Marktdynamik und beeinflusst Produktentwicklungsstrategien und Wettbewerbspositionen in der gesamten Branche für funktionale Zutaten.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit Produkten aus funktionalen Zutaten, die eine breite Akzeptanz einschränken | -0.7% | Global, akut in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Fälle von Lebensmittelallergien und Unverträglichkeiten gegenüber Zutaten | -0.3% | Entwickelte Märkte mit höherer Allergieprävalenz | Mittelfristig (2–4 Jahre) |

| Integrations- und Qualitätskontrollherausforderungen bei der Herstellung funktionaler Lebensmittel | -0.2% | Global, konzentriert auf komplexe Fertigungsabläufe | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucheraufklärung und Fehlinformationen | -0.4% | Global, besonders akut in Schwellenmärkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit Produkten aus funktionalen Zutaten, die eine breite Akzeptanz einschränken

Hohe Preise für funktionale Zutaten schaffen erhebliche Markteintrittsbarrieren, insbesondere in preissensiblen Segmenten und Schwellenländern, in denen Verbraucher Kosten gegenüber gesundheitlichen Vorteilen priorisieren. Die erhebliche Lücke zwischen Preis und wahrgenommenem Wert schränkt das Marktwachstum ein, da Verbraucher den Produktnutzen sorgfältig gegen die Kosten abwägen. Die komplexen Herstellungsprozesse, die für die Einarbeitung funktionaler Zutaten erforderlich sind, einschließlich spezialisierter Ausrüstung, strenger Qualitätskontrollmaßnahmen und fortschrittlicher Verarbeitungstechniken, erhöhen die Produktionskosten, die Hersteller häufig an die Verbraucher weitergeben müssen. Diese Herausforderung verschärft sich, da neue Zutatentechnologien erhebliche Forschungs- und Entwicklungsinvestitionen, spezialisiertes Fachwissen und kontinuierliche Innovationsbemühungen erfordern, während Unternehmen bestrebt sind, wettbewerbsfähige Preise in einem zunehmend kostenbewussten Markt aufrechtzuerhalten.

Zunehmende Fälle von Lebensmittelallergien und Unverträglichkeiten gegenüber Zutaten

Die zunehmende Verbreitung von Lebensmittelallergien und Unverträglichkeiten schränkt die Auswahl von Zutaten und Formulierungsoptionen ein, was die Marktchancen für funktionale Verbindungen beeinträchtigt und die Kosten für die Einhaltung regulatorischer Vorschriften erhöht. Lebensmittelhersteller müssen jede Zutat sorgfältig auf potenzielle Allergenrisiken prüfen und validieren, bevor sie in Produkte eingearbeitet wird. Das Management von Allergenen erfordert dedizierte Produktionslinien, umfassende Testprotokolle und strenge Reinigungsverfahren zwischen den Produktionsläufen, was die Betriebskosten erhöht. Maßnahmen zur Vermeidung von Kreuzkontaminationen, Mitarbeiterschulungsprogramme und Dokumentationssysteme erhöhen die Fertigungskomplexität zusätzlich. Über häufige Allergene hinaus stellen neue funktionale Zutaten unbekannte Allergierisiken dar, was eine gründliche Sicherheitsprüfung und Überwachung nach der Markteinführung erfordert. Unternehmen müssen in umfangreiche klinische Studien, toxikologische Studien und Allergizitätsbewertungen für neuartige Zutaten investieren. Erweiterte Kennzeichnungsanforderungen und Vorschriften zur Offenlegung von Allergenen schaffen Compliance-Herausforderungen, insbesondere für kleine Zutatenlieferanten ohne etablierte regulatorische Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vitamine führen, während Probiotika Innovationen vorantreiben

Vitamine hielten im Jahr 2025 mit 47,05 % einen dominanten Marktanteil, unterstützt durch breite Verbraucherakzeptanz und etablierte regulatorische Rahmenbedingungen auf globalen Märkten. Probiotika verzeichneten die höchste Wachstumsrate mit einem CAGR von 3,29 % bis 2031, unterstützt durch zunehmende wissenschaftliche Belege für die Vorteile der Darm-Hirn-Achse und die Bemühungen der International Probiotics Association, die FDA-Nachmarktkontrollprozesse zu verbessern. Mineralien und Proteine hielten eine stabile Nachfrage in ihren reifen Marktsegmenten aufrecht, während Omega-3-Zutaten von technischen Innovationen profitierten, wie durch die wasserlöslichen Formulierungen von Infusd Nutrition demonstriert, die die Bioverfügbarkeit im Vergleich zu herkömmlichen Emulsionen verdoppelten.

Präbiotika zeigten Wachstumspotenzial aufgrund von Fortschritten in der Mikrobiomforschung, obwohl sie im Vergleich zu Probiotika über weniger regulatorische Rahmenbedingungen verfügen. Die Marktsegmente spiegeln eine Branchenverschiebung hin zu funktionalen Zutaten mit nachgewiesenen gesundheitlichen Vorteilen wider. Unternehmen, die innovative Abgabesysteme und evidenzbasierte Gesundheitsansprüche entwickeln, erlangen Wettbewerbsvorteile, während traditionelle Vitaminhersteller unter Margendruck durch Generika-Konkurrenz leiden.

Nach Form: Pulverdominanz durch Innovation herausgefordert

Pulverformulierungen hielten im Jahr 2025 einen Marktanteil von 48,42 %, aufgrund ihrer Fertigungsbequemlichkeit, Kosteneffizienz und etablierten Lieferketteninfrastruktur in der Lebensmittelverarbeitung. Andere Formen wachsen bis 2031 mit einem CAGR von 4,11 %, unterstützt durch Entwicklungen bei flüssigen Konzentraten, eingekapselten Systemen und neuen Abgabemechanismen, die spezifische Anwendungsanforderungen erfüllen. Flüssige Formen gewinnen in Getränkeanwendungen an Bedeutung, wo sie im Vergleich zu Pulveralternativen eine bessere homogene Mischung und sensorische Integration bieten, insbesondere für hitzeempfindliche funktionale Verbindungen.

Die Formentwicklung schafft Möglichkeiten zur Marktdifferenzierung, da Hersteller traditionelle Pulverbeschränkungen bei Staubkontrolle, Auflösungsraten und sensorischen Auswirkungen angehen. Der Markt spiegelt eine zunehmende Raffinesse wider, da Lieferanten funktionaler Zutaten spezialisierte Lösungen für spezifische Lebensmittelanwendungen entwickeln, anstatt universelle Ansätze zu verfolgen. Unternehmen, die sich auf Forminnovation konzentrieren, stärken ihre Marktposition, da Lebensmittelhersteller anwendungsspezifische Lösungen für funktionale Zutaten suchen.

Nach Anwendung: Getränke führen Diversifizierungstrends an

Getränkeanwendungen hielten im Jahr 2025 mit 23,10 % den größten Marktanteil, aufgrund der Vorteile des flüssigen Formats bei der Einarbeitung funktionaler Zutaten und der Verbraucherpräferenz für gesundheitsorientierte Getränke. Die Kategorie der sonstigen Anwendungen wird bis 2031 voraussichtlich mit einem CAGR von 3,86 % wachsen, angetrieben durch die Ausweitung funktionaler Zutaten auf neue Lebensmittelkategorien, einschließlich Snacks, Würzmittel und Fertiggerichte. Milch- und Milchalternativprodukte bieten weiterhin erhebliches Wachstumspotenzial.

Das Fleisch- und Meeresfrüchtesegment zeigt Wachstumspotenzial durch Trends zu sauberen Etiketten und Möglichkeiten zur Proteinanreicherung, obwohl es im Vergleich zu anderen Kategorien strengeren regulatorischen Anforderungen für die Verwendung von Zutaten unterliegt. Die wachsende Bandbreite an Anwendungen zeigt, wie Zutatenhersteller spezialisierte Lösungen entwickelt haben, die Formulierungsherausforderungen überwinden und gleichzeitig Produktqualität und Verbraucherattraktivität aufrechterhalten.

Geografische Analyse

Nordamerika hält mit einem Anteil von 33,12 % im Jahr 2025 die dominante Marktposition, unterstützt durch robuste regulatorische Rahmenbedingungen, ein hohes Verbraucherbewusstsein und eine gut entwickelte Infrastruktur für funktionale Lebensmittel. Asien-Pazifik verzeichnet mit einem CAGR von 3,78 % bis 2031 die höchste Wachstumsrate, angetrieben durch steigende verfügbare Einkommen, wachsendes Gesundheitsbewusstsein und regulatorische Verbesserungen in China, Indien und Japan.

Europa behauptet eine bedeutende Marktpräsenz durch strenge Qualitätsstandards und die Verbrauchernachfrage nach natürlichen, wissenschaftlich validierten funktionalen Zutaten, obwohl komplexe Vorschriften das Wachstum einschränken. Die jüngste Genehmigung von 24 Nährstoffergänzungsmitteln und 10 funktionalen Rohstoffen durch China im Rahmen neuer Vorschriften für Gesundheitslebensmittel unterstreicht den regulatorischen Fortschritt in Asien-Pazifik. Südamerika sowie der Nahe Osten und Afrika zeigen Wachstumspotenzial aufgrund wachsender Mittelschichtbevölkerungen und zunehmendem Bewusstsein für funktionale Lebensmittel, stehen jedoch vor Einschränkungen durch Infrastrukturlücken und regulatorische Unsicherheiten.

Die regionalen Marktdynamiken variieren je nach Verbraucherpräferenzen, regulatorischen Umgebungen und wirtschaftlichen Entwicklungsstufen. Japans etablierte Vorschriften für funktionale Lebensmittel, einschließlich der FOSHU- und FFC-Rahmenbedingungen, dienen als Benchmarks für andere Märkte in Asien-Pazifik, die Innovation und Verbraucherschutz in Einklang bringen. Der Erfolg der Marktexpansion hängt von der Fähigkeit der Unternehmen ab, regulatorische Anforderungen und kulturelle Nuancen zu verstehen und gleichzeitig die betriebliche Effizienz in den Regionen aufrechtzuerhalten.

Regulatorisches Umfeld

Funktionale Lebensmittelzutaten unterliegen typischerweise Vorschriften für Lebensmittelzusatzstoffe, neuartige Lebensmittel und gesundheitsbezogene Angaben, was sich auf die Markteinführungszeit sowie darauf auswirkt, welche Funktionsarten je nach Region beworben werden dürfen. In der Europäischen Union legt die Verordnung (EU) 2015/2283 das Zulassungsverfahren für neuartige Lebensmittel fest, und die EFSA hat die administrativen Leitlinien für Anträge zu neuartigen Lebensmitteln aktualisiert, wobei die Anforderungen ab dem 1. Januar 2026 in Kraft treten. Die Aktualisierung verschärft die Anforderungen an die Dossierstruktur und die Verfahrenserwartungen an Antragsteller.

Im Jahr 2026 haben Regulierungsbehörden und internationale Gremien zudem ihre Bemühungen um Aufsicht und Harmonisierung fortgesetzt, die den globalen Handel und die Compliance betreffen. In den USA benannte die FDA die Stärkung der Aufsicht über als allgemein sicher anerkannte Substanzen (Generally Recognized as Safe, GRAS) als eine ihrer prioritären Aufgaben im Rahmen des Human Foods Program 2026, was auf einen stärker kontrollierten Zulassungsweg für funktionale Inhaltsstoffe und zugehörige Nachweise hindeutet. Auf globaler Normungsebene hielt die Codex-Alimentarius-Kommission vom 6. bis 10. Juli 2026 ihre 49. Sitzung ab und verabschiedete neue Lebensmittelsicherheits- und Qualitätsstandards, während das JECFA seine Bewertungen weit verbreiteter Zusatzstoffe und pflanzenbezogener Ausgangsstoffe (zum Beispiel Rosmarinextrakt) fortsetzte, was die Notwendigkeit robuster Sicherheitsdossiers und rückverfolgbarer Spezifikationen unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für funktionale Lebensmittelzutaten beginnt mit vorgelagerten landwirtschaftlichen und marinen Rohstoffen (für Ballaststoffe, Proteine und Omega-3-Quellen) sowie chemischen oder fermentativen Ausgangsstoffen (für Vitamine, Aminosäuren und Enzyme). Anschließend durchläuft sie Verarbeitungsschritte wie Extraktion, Reinigung, Fermentation und Stabilisierung, einschließlich Mikroverkapselung und anderer Trägersysteme. Nach der Formulierung verkaufen Zutatenlieferanten über direkte B2B-Kanäle an große Lebensmittel- und Getränkehersteller sowie über spezialisierte Distributoren und Lohnhersteller, die Mischungs-, Premix- und Anwendungsunterstützung bieten, insbesondere dort, wo Getränke- und Milchprodukteanwendungen eine gleichbleibende Dispersion und sensorische Leistung erfordern.

Regulatorische Engpässe und Konzentration bei zentralen Ausgangsstoffen sind wiederkehrende Einschränkungen. Zulassungsverfahren für neuartige Lebensmittel bei der EFSA können bei manchen innovativen Verbindungen zusätzliche Zeit- und Kostenbelastungen mit sich bringen, und Branchenverbände haben sich für eine Verfahrensreform eingesetzt (zum Beispiel forderte die europäische Vereinigung für Spezial-Lebensmittelzutaten im Februar 2025 Änderungen an den EFSA-Risikobewertungsprozessen). Versorgungsschwachstellen bei Vitaminen und Carotinoiden zeigten sich auch in der Verfügbarkeitsdynamik, einschließlich der Störung im Zusammenhang mit dem BASF-Vorfall 2024 in Ludwigshafen, die bis ins Jahr 2025 nachwirkte, was Multi-Sourcing, zusätzliche Qualitätsprüfungen und eine verstärkte Nutzung regionaler Lagerhaltung zur Aufrechterhaltung der Formulierungskontinuität begünstigt hat.

Wettbewerbslandschaft

Die Marktkonzentration spiegelt eine fragmentierte Wettbewerbsstruktur wider, die sowohl etablierten multinationalen Konzernen als auch spezialisierten Zutatenlieferanten Möglichkeiten bietet, durch differenzierte Positionierung Wert zu schaffen. Führende Akteure, darunter DSM-Firmenich AG, Kerry Group plc, Ingredion Incorporated, Arla Foods amba und Corbion N.V., nutzen Skalenvorteile bei Forschungs- und Entwicklungsinvestitionen und globalem Vertrieb, während aufstrebende Unternehmen sich auf neuartige Zutaten und innovative Abgabesysteme konzentrieren, die spezifische Marktnischen ansprechen.

Strategische Muster betonen die vertikale Integration, wobei Unternehmen die Wertschöpfungskette von der Rohstoffbeschaffung über die Fertigproduktentwicklung ausweiten, um höhere Margen zu erzielen und die Qualitätskontrolle sicherzustellen. Der Einsatz von Technologie treibt die Wettbewerbsdifferenzierung voran, da Unternehmen in fortschrittliche Verarbeitungskapazitäten, analytische Tests und Zutateninformatikplattformen investieren, um Produktentwicklungszyklen zu beschleunigen.

Chancen in unerschlossenen Bereichen bestehen in personalisierter Ernährung, nachhaltiger Zutatenbeschaffung und regulatorisch konformen neuartigen Verbindungen, die aufkommende Gesundheitsbedenken ansprechen. Die Wettbewerbslandschaft begünstigt Unternehmen, die Innovationsinvestitionen mit operativer Exzellenz in Einklang bringen und gleichzeitig die regulatorische Compliance in mehreren Rechtsordnungen aufrechterhalten.

Marktführer für funktionale Lebensmittelzutaten

DSM-Firmenich AG

Kerry Group plc

Arla Foods amba

Corbion N.V.

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Innovation verlagert sich von der Anreicherung mit Einzelinhaltsstoffen hin zu Plattformen mit höheren Eintrittsbarrieren, die Zutatenwissenschaft, Fertigungskontrollen und regulatorische Vorbereitung kombinieren. KI-gestützte Entdeckung und Screening setzen sich als Ansatz zur Identifizierung neuartiger funktionaler Proteine und zur Leistungsverbesserung durch, wie die im März 2026 gestartete F&E-Zusammenarbeit zwischen Ingredion und Shiru unter Nutzung von Shirus Flourish-KI-Plattform zeigt. Im Bereich Kommerzialisierung und Compliance erhöht die von der FDA in ihren Human Foods Program-Prioritäten für 2026 betonte GRAS-Aufsicht den Wert von Lieferanten, die Sicherheitsnachweise, Spezifikationen und Marktbeobachtung nach der Markteinführung zu kundenfertigen Dossiers zusammenstellen können.

Der Kapazitätsausbau bei spezialisierten funktionalen Inhaltsstoffen schafft zudem Möglichkeiten für anwendungsorientierte Markteinführungen über Getränke, Milchprodukte und andere Ernährungsformate hinweg. FrieslandCampina Ingredients schloss im März 2026 eine strategische Erweiterung seiner Anlage in Borculo ab und verdoppelte damit die Kapazität für Molkenproteinisolat und Milchfettkügelchenmembran, und kündigte im Mai 2026 eine Investition von 90 Millionen Euro zur Erweiterung und Modernisierung der Molkenproteinkapazität in Bedum, Veghel und Workum an. Diese Erweiterung soll die Skalierung von bioaktiven Formulierungen und Leistungsernährungsprodukten unterstützen. Auch fermentationsbasierte und darmgesundheitsnahe Inhaltsstoffe ziehen Investitionen an, unter anderem nahm Galam im Januar 2026 zusätzliche GOFOS-Produktionskapazität für FOS-Ballaststoffe in Betrieb, und Vidya eröffnete im April 2026 eine 28.750 Quadratfuß große Produktionsstätte für Probiotika in Florida mit getrennten Zonen für sporenbildende und nicht sporenbildende Stämme, was strengere Quality-by-Design-Ansätze für Stammstabilität und Kontaminationskontrolle widerspiegelt.

Aktuelle Branchenentwicklungen

- April 2026: Kerry Group eröffnete ein erweitertes Biotechnologie-Fertigungszentrum in Carrigaline, Co. Cork, Irland, und erhöhte damit seine Kapazität zur Herstellung von Laktase-Enzymen. Die Erweiterung stärkt die Versorgung für Laktosereduktion und die Positionierung im Bereich Verdauungswohlbefinden in Milch- und Milchalternativformulierungen und verbessert zugleich die interne Biotechnologie-Skalierung für Zutatenkunden.

- Mai 2025: Bunge Limited kündigte eine Investition von 484 Millionen Euro in eine Sojaprotein-Anlage zur Herstellung von Sojaproteinkonzentraten an, einschließlich fortschrittlicher Qualitätsprüflabore. Das Projekt schafft industrielle Kapazitäten für pflanzliche Proteinzutaten, die in angereicherten Lebensmitteln verwendet werden, und unterstützt eine strengere Spezifikationskontrolle für die Leistungsfähigkeit funktionaler Formulierungen.

- Juni 2024: Brevel, Ltd. eröffnete eine 27.000 Quadratfuß große kommerzielle Produktionsstätte zur Herstellung von Mikroalgen-Proteinpulver. Dieser Schritt erweitert das Angebot an alternativen, nicht gentechnisch veränderten Proteinquellen für funktionale Lebensmittel und verbessert die Fähigkeit von Marken, Nachhaltigkeitsnarrative mit Proteinanreicherung zu kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Zutaten, die alltäglichen Lebensmitteln und Getränken zugesetzt werden, um einen bestimmten gesundheitlichen Nutzen über die grundlegende Ernährung hinaus zu unterstützen, und wird anhand des Wertes dieser an die Lebensmittelherstellung verkauften Zutaten bemessen.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind fertige funktionale Lebensmittel, die an Verbraucher verkauft werden, sowie pharmazeutische Therapeutika, die als Arzneimittel reguliert sind.

Übersicht der Segmentierung

- Nach Typ

- Vitamine

- Mineralien

- Proteine und Aminosäuren

- Omega-3-Zutaten

- Präbiotika

- Probiotika

- Andere funktionale Lebensmittelzutaten

- Nach Form

- Pulver

- Flüssigkeit

- Andere

- Nach Anwendung

- Backwaren

- Milch- und Milchalternativprodukte

- Fleisch und Meeresfrüchte

- Süßwaren

- Getränke

- Andere Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um ein grundlegendes Bild von Angebot und Nachfrage für funktionale Lebensmittelzutaten zu erstellen und die Annahmen auf öffentlich zugänglichen Signalen zu fundieren. Wir haben unter anderem das US-Landwirtschaftsministerium für den Kontext von Ernährung und Lebensmittelkategorien, die US-amerikanische Food and Drug Administration für Vorgaben zu Angaben und Kennzeichnung sowie EFSA-Publikationen zur Bewertung gesundheitsbezogener Angaben von Zutaten in Europa herangezogen.

Wir haben zudem Materialien globaler Organisationen wie der FAO und der WHO sowie begutachtete Fachzeitschriften ausgewertet, die Themen wie Probiotika, Ballaststoffe und Omega-3-Zutaten in Lebensmittelanwendungen behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte wurden herangezogen, um die Positionierung von Zutaten und allgemeine Preisentwicklungen zu verstehen. Zur Überprüfung unternehmensspezifischer Umsatzaufteilungen und Patentaktivitäten in relevanten Zutatenbereichen wurden selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt. Die oben genannten Sekundärquellen dienen lediglich als Beispiele; für die Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche und proprietäre Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Experteninterviews und strukturierte Umfragen bei Zutatenlieferanten, Lebensmittel- und Getränkeherstellern sowie Fachleuten im Vertriebsbereich, sodass das endgültige Modell widerspiegelt, wie Zutaten für Lebensmittelformulierungen verkauft und spezifiziert werden. Da es sich um einen globalen Markt handelt, wurden die Eingaben über APAC, EMEA und Amerika hinweg überprüft, um Preisspannen, die Akzeptanz nach Anwendung (zum Beispiel Getränke und Milchprodukte) sowie die praktische Aufteilung zwischen Pulvern und flüssigen Konzentraten zu validieren.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 15 % | APAC: 43 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 34 % | EMEA: 34 % |

| Kleinere Akteure: 15 % | Manager: 51 % | Amerika: 23 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem der Wertpool der Lebensmittelzutaten anhand der anwendungsbezogenen Nachfrage nach funktionalen Formulierungen eingegrenzt wird, gefolgt von Durchdringungsraten-Prüfungen für zentrale Zutatengruppen, die üblicherweise die Anreicherung antreiben. Sobald dieser Nachfragepool gebildet ist, wurden selektive Bottom-up-Näherungen verwendet, um die Gesamtwerte realistisch zu halten, einschließlich stichprobenartiger Umsatzaufteilungen von Lieferanten, Kanalprüfungen und Volumen-mal-typischem-ASP-Berechnungen für gängige Zutatenformate.

Zu den wichtigsten Eingaben des Modells zählen der Anteil funktionaler Angaben bei verpackten Lebensmitteln, das Kategoriewachstum bei angereicherten Getränken sowie Milch- und Milchalternativprodukten, typische Dosierungs- und Zusatzraten für Probiotika und Ballaststoffe, die Formenmischung (Pulver versus flüssige Konzentrate) sowie regionale Preisspannen für Vitamine und Omega-3- und Omega-6-Fettsäuren. Wo eine Bottom-up-Prüfung in kleineren Regionen oder Nischenanwendungen Lücken aufwies, wurden diese durch verhältnisbasierte Zuweisung anhand von Indikatoren der Lebensmittelproduktion geschlossen und mit Interview-Rückmeldungen validiert.

Für die Prognose nutzten wir Szenarioanalysen, gestützt durch kurzfristige Trendindikatoren, wobei Treiber wie gesundheitsbewusstseinsgetriebene Nachfrage, regulatorische und kennzeichnungsbezogene Signale sowie Anwendungswachstum in Basis-, konservative und optimistische Szenarien übersetzt werden. Der endgültige Pfad wird ausgewählt, nachdem Primärexperten geprüft haben, wie schnell sich Akzeptanz und Preisgestaltung in den jeweiligen Regionen und Anwendungen entwickeln können.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Triangulation über unabhängige Signale hinweg, gefolgt von einer internen Überprüfung vor der endgültigen Freigabe. Die Ergebnisse werden mit verwandten Kennzahlen wie dem Wachstum funktionaler Lebensmittel, Verschiebungen im Zutatenmix und der regionalen Konsistenz von Formen- und Anwendungsanteilen abgeglichen, und ungewöhnliche Sprünge werden untersucht, bevor sie akzeptiert werden.

Zeigt sich eine erhebliche Abweichung, etwa eine starke regionale Preisänderung oder eine unerwartete Verschiebung der Nachfrage nach Probiotika, nehmen die Analysten erneut Kontakt zu relevanten Experten auf und überprüfen die zugrunde liegenden Annahmen. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen zwischenzeitliche Aktualisierungen. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Marktsicht erhalten.

Vergleich der Marktgröße für funktionale Lebensmittelzutaten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für funktionale Lebensmittelzutaten können weit auseinanderliegen, selbst wenn sie scheinbar denselben Bereich beschreiben, und das liegt meist daran, was gezählt und wie es bewertet wird. Unterschiede ergeben sich zudem aus dem für die Größenbestimmung verwendeten Jahr, der Art und Weise, wie Preise in USD umgerechnet werden, und ob die Zahlen mit realen Nachfragesignalen der Lebensmittelherstellung verknüpft sind.

Fertige, im Einzelhandel verkaufte funktionale Lebensmittel liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, weshalb einige größere veröffentlichte Gesamtwerte nicht mit einer reinen Zutatenbetrachtung übereinstimmen. Eine weitere häufige Diskrepanz entsteht durch die Vermischung von Nahrungsergänzungsmitteln und pharmaähnlichen Anwendungen im selben Pool oder durch die Verwendung aggressiver Preiswachstumsannahmen für Vitamine, Probiotika und Ballaststoffe ohne ausreichenden Abgleich mit der Formenmischung und der Anwendungsrealität. Wir sehen zudem Abweichungen, die durch den Aktualisierungsrhythmus entstehen, bei dem ältere Eingaben zu Kategoriewachstum und regionaler Preisgestaltung fortgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,46 Mrd. USD (2026) | |

| Globaler Marktforschungsverlag A | 128,12 Mrd. USD (2025) | Diese Zahl scheint einen deutlich breiteren Warenkorb zu verwenden, der Zutatenumsätze mit einem breiteren Produktwert im Zusammenhang mit funktionalen Lebensmitteln vermischt, und sie verwendet zudem ein anderes Basisjahr, das das USD-Niveau verschiebt. |

| Branchenforschungsverlag B | 74,13 Mrd. USD (2024) | Die Schätzung basiert auf einem früheren Basisjahr und kann angrenzende Kategorien wie Nahrungsergänzungsmittel und andere Endanwendungen einschließen, was den adressierbaren Pool im Vergleich zu einem Modell des Zutatenverkaufs an die Lebensmittelherstellung vergrößert. |

Insgesamt lässt sich die Spanne hauptsächlich dadurch erklären, was im gezählten Umsatzpool enthalten ist und wie eng die Nachfrage an Lebensmittelanwendungen wie Getränke, Backwaren und Milchprodukte gekoppelt ist. Indem das Modell auf Zutatenkategorien, Formenmischung und regionale Preisprüfungen rückführbar gehalten wird, bleibt die Schätzung leichter reproduzierbar und überprüfbar, sobald neue Datenpunkte auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für funktionale Lebensmittelzutaten?

Der Markt erzielte im Jahr 2026 USD 20,46 Milliarden und wird bis 2031 voraussichtlich USD 23,18 Milliarden erreichen, was einem Anstieg mit einem CAGR von 2,52 % entspricht.

Welcher Zutatentyp hat den größten Anteil?

Vitamine erzielten im Jahr 2025 mit 47,05 % den größten Umsatzanteil, aufgrund der Vertrautheit der Verbraucher und der breiten regulatorischen Akzeptanz.

Warum wachsen Probiotika schneller als andere Segmente?

Harmonisierte Codex-Richtlinien, wissenschaftliche Belege für die Vorteile der Darm-Hirn-Achse und fortschrittliche Einkapselung, die die Haltbarkeit verbessert, unterstützen einen CAGR von 3,29 % für Probiotika bis 2031.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich einen CAGR von 3,78 % erzielen, da China, Indien und Japan ihre Vorschriften für Gesundheitslebensmittel aktualisieren und die Einkommen der Mittelschicht steigen.

Seite zuletzt aktualisiert am: