Marktgröße und Marktanteil für Herzgesundheitszutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

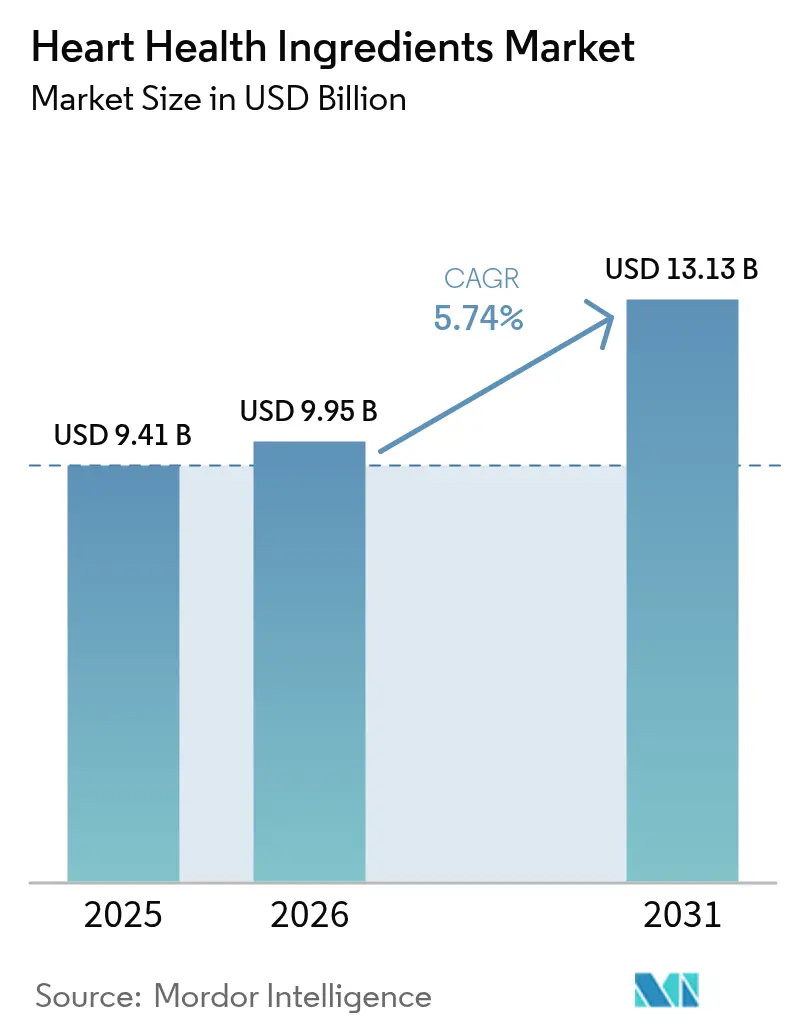

| Marktgröße (2026) | 9.95 Milliarden US-Dollar |

| Marktgröße (2031) | 13.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

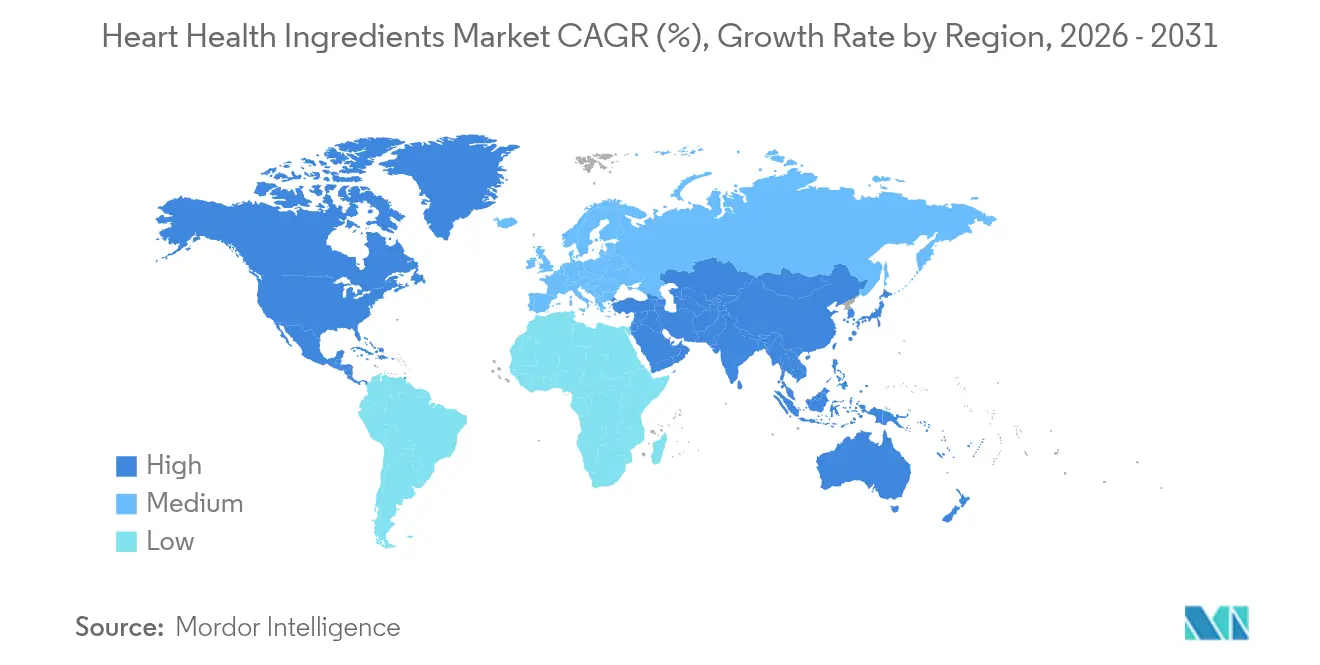

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

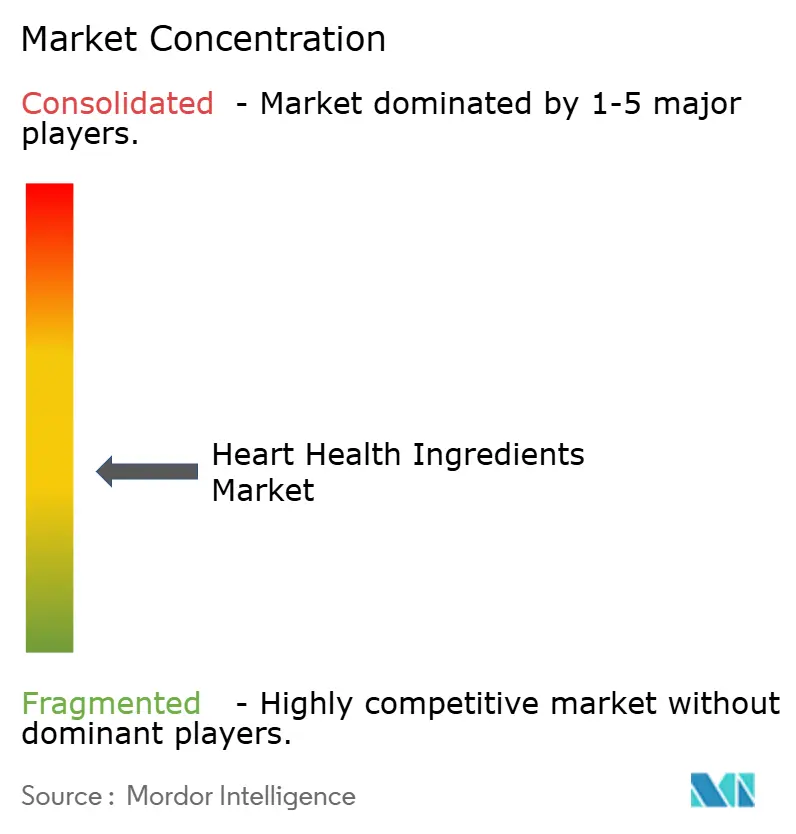

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Herzgesundheitszutaten von Mordor Intelligence

Die Marktgröße für Herzgesundheitszutaten wurde im Jahr 2025 auf USD 9,41 Milliarden geschätzt und soll von USD 9,95 Milliarden im Jahr 2026 auf USD 13,13 Milliarden bis 2031 wachsen, bei einer CAGR von 5,74 % während des Prognosezeitraums (2026–2031). Die Marktexpansion ist in erster Linie auf demografische Übergänge, verbesserte regulatorische Rahmenbedingungen und technologische Fortschritte bei der Entwicklung und Verarbeitung von Zutaten zurückzuführen. Laut der umfassenden Analyse der Amerikanischen Herzgesellschaft wird erwartet, dass Herz-Kreislauf-Erkrankungen bis 2050 61 % der Erwachsenen in den Vereinigten Staaten betreffen werden, wobei die prognostizierten Gesundheitskosten sich USD 1,8 Billionen nähern. Diese erhebliche Krankheitslast hat den Fokus auf präventive Ernährungslösungen, insbesondere Herzgesundheitszutaten, in der Pharma- und Nutrazeutikabranche verstärkt. Das Marktwachstum wird weiter durch die zunehmende Akzeptanz von funktionellen Lebensmitteln und Nahrungsergänzungsmitteln sowie die weltweit wachsende alternde Bevölkerung vorangetrieben. Darüber hinaus tragen die Entwicklung innovativer Zutatformulierungen und erhöhte Forschungs- und Entwicklungsinvestitionen in herzgesunde Verbindungen zur Marktexpansion bei.

Wichtigste Erkenntnisse des Berichts

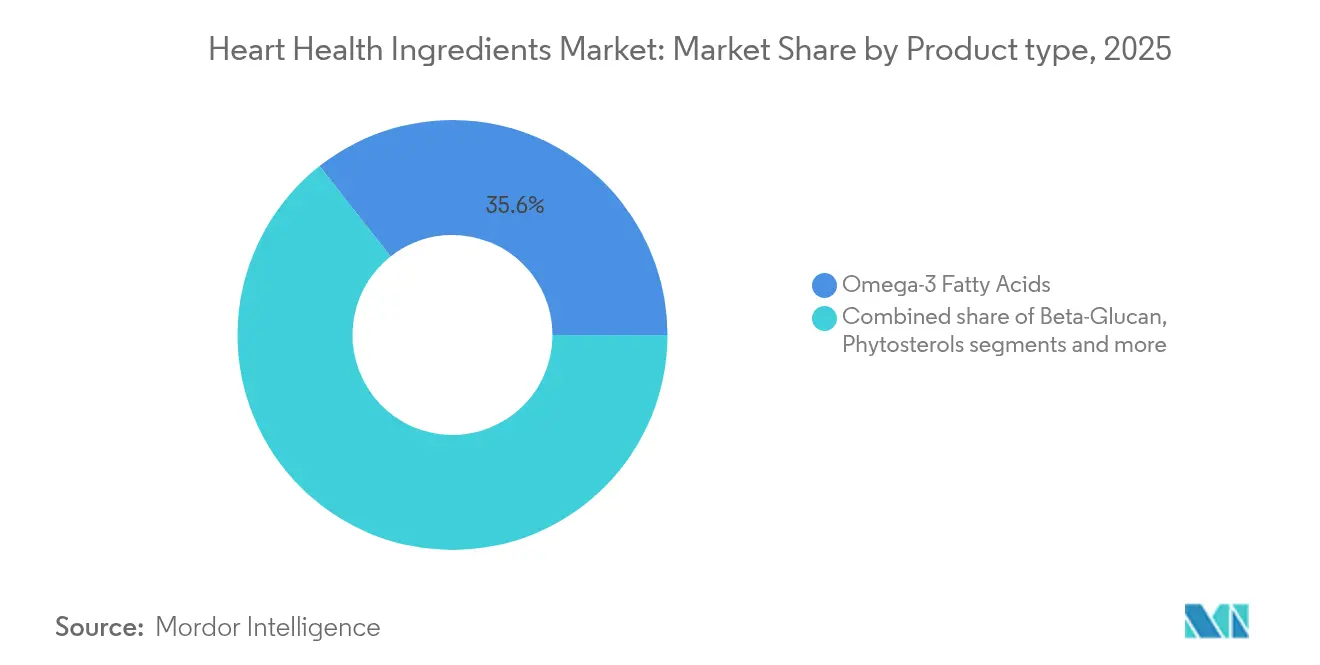

- Nach Zutattyp hielten Omega-3-Fettsäuren im Jahr 2025 einen Marktanteil von 35,62 % am Markt für Herzgesundheitszutaten, während Coenzym Q10 bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen wird.

- Nach Quelle führten pflanzenbasierte Inputs im Jahr 2025 mit einem Umsatzanteil von 55,94 %; algenbasierte Alternativen werden bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen.

- Nach Form machten Pulverformulierungen im Jahr 2025 60,35 % der Marktgröße für Herzgesundheitszutaten aus, während Flüssigkeiten mit einer CAGR von 7,44 % bis 2031 wachsen.

- Nach Anwendung erfassten Nahrungsergänzungsmittel im Jahr 2025 einen Anteil von 50,68 % an der Marktgröße für Herzgesundheitszutaten, und funktionelle Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 6,77 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 37,98 % des Umsatzes; der Asien-Pazifik-Raum wächst bis 2031 mit einer CAGR von 7,08 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Herzgesundheitszutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen | +1.2% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende alternde Bevölkerung und damit verbundene Herzgesundheitsbedenken | +1.0% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein für präventive Gesundheitsversorgung | +0.8% | Nordamerika und die Europäische Union, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Herzgesundheitszutaten in alltägliche Lebensmittelprodukte | +0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung des Bewusstseins für Herzgesundheit | +0.5% | Nordamerika, die Europäische Union, mit aufkommenden Programmen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Fokus auf personalisierte Ernährung | +0.4% | Nordamerika und die Europäische Union vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen stellen eine bedeutende globale Gesundheitsherausforderung dar und treiben ein erhebliches Wachstum im Markt für Herzgesundheitszutaten an. Diese Erkrankungen, zu denen koronare Herzkrankheit, Schlaganfall und Bluthochdruck gehören, sind die häufigste Todesursache weltweit. Die Prävalenz von Herz-Kreislauf-Erkrankungen hat aufgrund von sitzenden Lebensweisen, ungesunden Ernährungsgewohnheiten, Tabakkonsum sowie steigenden Raten von Fettleibigkeit und Diabetes zugenommen. Da Verbraucher sich dieser Gesundheitsrisiken zunehmend bewusst werden, suchen sie verstärkt nach herzgesunden Produkten, darunter funktionelle Lebensmittel, Nahrungsergänzungsmittel und Nutraceuticals. Diese Produkte enthalten nützliche Zutaten, darunter Omega-3-Fettsäuren, Phytosterole, Ballaststoffe (Beta-Glucan) und Antioxidantien wie Polyphenole, die dabei helfen, Cholesterinwerte, Blutdruck und die allgemeine kardiovaskuläre Gesundheit zu regulieren. Die Daten der Weltgesundheitsorganisation verdeutlichen das Ausmaß dieser Gesundheitskrise: Herz-Kreislauf-Erkrankungen verursachten im Jahr 2023 in Deutschland etwa 338.000 Todesfälle, in Italien 222.700 und in Polen 161.200 [1]Quelle: Weltgesundheitsorganisation (WHO), „Todesfälle nach Geschlecht und Altersgruppe für ein ausgewähltes Land oder Gebiet und Jahr”, www.who.int. Diese Statistiken, selbst aus Ländern mit hochentwickelten Gesundheitssystemen, haben Regierungen und Gesundheitsorganisationen weltweit dazu veranlasst, die Bedeutung präventiver Gesundheitsmaßnahmen zu betonen.

Wachsende alternde Bevölkerung und damit verbundene Herzgesundheitsbedenken

Die weltweit alternde Bevölkerung treibt die Nachfrage nach Herzgesundheitszutaten an, da ältere Erwachsene einem höheren kardiovaskulären Risiko ausgesetzt sind und präventive Gesundheitslösungen suchen. Zu den wichtigsten Faktoren, die diesen Trend beeinflussen, gehören gestiegene Lebenserwartung, niedrigere Geburtenraten und medizinische Fortschritte. Im Jahr 2023 wies Japan mit 30 % seiner Bevölkerung den höchsten Anteil an Menschen im Alter von 65 Jahren und älter auf, gefolgt von Italien mit 24 %, gemäß Weltbank-Daten [2]Quelle: Weltbank, „Bevölkerung im Alter von 65 Jahren und älter (% der Gesamtbevölkerung)”, www.worldbank.org. Die ältere Bevölkerungsgruppe zeigt einen höheren Nahrungsergänzungsmittelkonsum und erhöhte Investitionen in präventive Gesundheitsmaßnahmen, was einen starken Markt für evidenzbasierte Herzgesundheitszutaten schafft. Diese Altersgruppe zeigt auch ein stärkeres Engagement bei regelmäßigen Gesundheitsuntersuchungen und präventiven Pflegeprotokollen. Bevölkerungsprognosen deuten auf ähnliche Alterungsmuster in entwickelten Märkten hin, wobei die Altersgruppe 65+ in vielen Regionen aufgrund verbesserter Gesundheitsinfrastruktur und niedrigerer Sterblichkeitsraten bis 2050 voraussichtlich doppelt so groß sein wird.

Wachsendes Verbraucherbewusstsein für präventive Gesundheitsversorgung

Der globale Markt für Herzgesundheitszutaten wird in erster Linie durch das wachsende Verbraucherbewusstsein für präventive Gesundheitsversorgung angetrieben. Da Herz-Kreislauf-Erkrankungen weiterhin die häufigste Todesursache darstellen und die Gesundheitskosten steigen, wechseln Verbraucher von reaktiven Behandlungsansätzen zu präventiven Gesundheitsstrategien. Dieser Wandel resultiert aus verbessertem Zugang zu Gesundheitsinformationen, verbesserter Ernährungsbildung und einem breiteren gesellschaftlichen Schwerpunkt auf Wohlbefinden und Langlebigkeit. Regierungen und öffentliche Gesundheitsorganisationen weltweit stärken diesen präventiven Ansatz durch politische Initiativen und Bildungsprogramme. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde und internationale Gesundheitsministerien stellen Ernährungsrichtlinien bereit, die Omega-3-Fettsäuren, Vollkornprodukte, Obst, Gemüse und magere Proteine empfehlen, und genehmigen spezifische Gesundheitsaussagen für Herzgesundheitszutaten auf Produktetiketten. Darüber hinaus setzen Organisationen wie die CDC Foundation gezielte Kampagnen um, wie etwa Live to the Beat,

die sich auf die Prävention von Herz-Kreislauf-Erkrankungen bei schwarzen Erwachsenen konzentriert, und unterstützen die Initiative Million Hearts zur Reduzierung von Herzinfarkten und Schlaganfällen im ganzen Land.

Integration von Herzgesundheitszutaten in alltägliche Lebensmittelprodukte

Die Einbindung von Herzgesundheitszutaten in Mainstream-Lebensmittel- und Getränkeprodukte hat sich über traditionelle Nahrungsergänzungsformate hinaus ausgeweitet und erhöht die Marktzugänglichkeit sowie den regelmäßigen Konsum. Lebensmittelhersteller integrieren diese Zutaten, um Vorschriften einzuhalten und den gesundheitlichen Präferenzen der Verbraucher gerecht zu werden. Beispielsweise bietet die Anreicherung von Alltagslebensmitteln mit Beta-Glucan Möglichkeiten zur Erhöhung der Ballaststoffaufnahme. Die Anreicherung pflanzenbasierter Getränke mit Omega-3-Fettsäuren deckt Ernährungsanforderungen ab und entspricht gleichzeitig Nachhaltigkeitspräferenzen, insbesondere bei vegetarischen und veganen Verbrauchern. Regulatorische Rahmenbedingungen unterstützen diese Integration durch genehmigte Gesundheitsaussagen für lösliche Ballaststoffe und Pflanzensterole und bieten Marktvorteile für konforme Produkte. Fortschritte bei Einkapselungs- und Abgabesystemen verbessern die Stabilität und Bioverfügbarkeit von Zutaten in verschiedenen Lebensmittelmatrizen und ermöglichen breitere Produktentwicklungsmöglichkeiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch konventionelle pharmazeutische Produkte | -0.8% | Global, am stärksten in entwickelten Märkten mit etablierter Pharmapräsenz | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen für die Zulassung von Zutaten und Gesundheitsaussagen | -0.6% | Die Europäische Union und Nordamerika vorrangig, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Begrenztes Verbraucherbewusstsein in Entwicklungsregionen | -0.4% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Nebenwirkungen und Sicherheitsbedenken | -0.3% | Global, verstärkt in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch konventionelle pharmazeutische Produkte

Gesundheitsdienstleister und Verbraucher bevorzugen medikamentöse Therapien gegenüber Ernährungsinterventionen zur Behandlung kardiovaskulärer Risiken. Mediziner wählen bewährte kardiovaskuläre Medikamente mit klaren Dosierungsprotokollen, insbesondere für Hochrisikopatienten, die eine sofortige Behandlung benötigen. Bayers KERENDIA (Finerenon), das 2025 von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Behandlung von Herzinsuffizienz zugelassen wurde, reduzierte kardiovaskuläre Todesfälle und Herzinsuffizienzereignisse um 16 % und zeigt, wie Pharmaka mit Ernährungsansätzen konkurrieren. Versicherungsunternehmen decken pharmazeutische Behandlungen bereitwilliger ab als Nahrungsergänzungsmittel, was Kostenbarrieren für Verbraucher schafft, die an Herzgesundheitszutaten interessiert sind. Arzneimittel müssen umfangreiche Phase-III-Studien durchlaufen, während Nahrungsergänzungsmittel nur Beobachtungsstudien und kleinere klinische Studien benötigen. Der zunehmende Fokus auf präventive Gesundheitsversorgung und hohe kardiovaskuläre Behandlungskosten schaffen jedoch Möglichkeiten für Herzgesundheitszutaten, als ergänzende Therapien statt als primäre Behandlungen zu dienen.

Strenge regulatorische Anforderungen für die Zulassung von Zutaten und Gesundheitsaussagen

Regulatorische Komplexität beeinflusst den Markteintritt und die Innovation, da Hersteller sich an sich entwickelnde Genehmigungsverfahren und Anforderungen an Gesundheitsaussagen auf globalen Märkten anpassen müssen. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit für neuartige Lebensmittelanträge, die im Februar 2025 in Kraft trat, führt strengere Anforderungen für mikroorganismenbezogene Lebensmittel, Produktionsprozesse und toxikologische Bewertungen ein. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat die Kontrolle von Herzgesundheitsnahrungsergänzungsmitteln verschärft und Warnschreiben an Unternehmen ausgestellt, die nicht autorisierte Krankheitsaussagen über Cholesterin- und Blutdruckmanagement machen. Die Bewertung von Monacolinen aus rotem Hefereis durch die Europäische Behörde für Lebensmittelsicherheit veranschaulicht laufende Sicherheitsbewertungen, die die Verfügbarkeit von Zutaten und den Marktzugang beeinflussen. Kleine Hersteller sehen sich mit höheren Compliance-Kosten konfrontiert, die Innovationsbarrieren und Markteintrittsbarrieren schaffen, während etablierte Unternehmen mit regulatorischer Expertise davon profitieren. Die Unterschiede in den regulatorischen Standards zwischen den Regionen beeinflussen die globale Produktentwicklung und Marketingstrategien und erfordern regionsspezifische Formulierungen und Anspruchsdokumentationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Omega-3 treibt Innovation voran

Omega-3-Fettsäuren halten im Jahr 2025 einen dominanten Marktanteil von 35,62 %, unterstützt durch ein starkes Verbraucherbewusstsein und umfangreiche klinische Forschung, die ihre kardiovaskulären Vorteile bestätigt. Coenzym Q10 zeigt das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 6,86 % bis 2031, unterstützt durch Forschung zur Behandlung von Herzinsuffizienz und zellulärer Energieproduktion. Beta-Glucan verzeichnet ein konstantes Marktwachstum, unterstützt durch von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde genehmigte Gesundheitsaussagen zur Senkung des LDL-Cholesterins. Phytosterole profitieren von regulatorischer Unterstützung mit genehmigten Aussagen zur Reduzierung des Risikos koronarer Herzerkrankungen in den Vereinigten Staaten und der Europäischen Union.

Proteinzutaten, einschließlich pflanzlicher und Milchquellen, zeigen eine steigende Nachfrage bei älteren Verbrauchern aufgrund ihrer doppelten Vorteile bei der Muskelerhaltung und der kardiovaskulären Gesundheit. Technologische Entwicklungen bei der Verbesserung der Bioverfügbarkeit und Abgabesystemen verbessern die Produktwirksamkeit und die Compliance der Nutzer. So brachte DSM-Firmenich beispielsweise im Oktober 2024 Life's DHA B54-0100 auf den Markt, eine Omega-3-Formulierung mit 545 mg DHA pro Gramm, die kleinere Kapselgrößen ermöglicht, um Konsumprobleme bei der Omega-3-Supplementierung zu beheben.

Nach Quelle: Führerschaft pflanzenbasierter Quellen trifft auf algenbasierte Innovation

Pflanzenbasierte Quellen halten im Jahr 2025 einen Marktanteil von 55,94 %, da Verbraucher zunehmend nachhaltige und vertraute Zutatquellen bevorzugen. Algenbasierte Alternativen zeigen ein erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 7,03 % bis 2031. Tierbasierte Quellen verzeichnen aufgrund von Nachhaltigkeitsbedenken und Ernährungseinschränkungen eine sinkende Präferenz, bleiben jedoch für Anwendungen wichtig, die spezifische Bioverfügbarkeitsprofile erfordern. Meeresbasierte Zutaten zeigen eine unterschiedliche Entwicklung, wobei traditionelles Fischöl mit Nachhaltigkeitsherausforderungen konfrontiert ist, während die Algenkultur als umweltverträgliche Alternative entsteht.

Der Übergang zu algenbasierten Quellen markiert eine bedeutende Veränderung in der Omega-3-Produktion und adressiert Nachhaltigkeits- und Qualitätsanforderungen. Die Kultivierung von Schizochytrium produziert hohe DHA-Konzentrationen in kontrollierten Umgebungen und eliminiert Risiken mariner Biotoxine und Schwermetallkontaminationen. Die Entwicklung pflanzenbasierter Zutaten expandiert weiter, wobei Tigernussöl die Genehmigung der Europäischen Behörde für Lebensmittelsicherheit für seinen Ölsäuregehalt und kardiovaskuläre Vorteile erhalten hat.

Nach Form: Bequemlichkeit von Pulver versus Bioverfügbarkeit von Flüssigkeiten

Pulverformulierungen dominieren den globalen Markt für Herzgesundheitszutaten mit einem Marktanteil von 60,35 % im Jahr 2025. Diese Dominanz resultiert aus ihrer Fertigungseffizienz, verlängerten Lagerstabilität und Verbraucherakzeptanz bei funktionellen Lebensmitteln und Nahrungsergänzungsmitteln. Pulver bieten Vielseitigkeit bei der Produktentwicklung und ermöglichen die Integration in Getränke, Mahlzeitenersatzprodukte und beutelbasierte Nahrungsergänzungsmittel. Der Fortschritt von Technologien wie Liquisolid-Systemen adressiert Löslichkeitsherausforderungen für fettlösliche Herzgesundheitsverbindungen, einschließlich Coenzym Q10 und Omega-3-Fettsäuren. Diese Systeme wandeln schlecht lösliche Flüssigkeiten in trockene, frei fließende Pulver um und verbessern die Auflösungsraten und therapeutische Wirksamkeit für eine verbesserte Bioverfügbarkeit und konsistente kardiovaskuläre Vorteile.

Flüssigformulierungen stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 7,44 % bis 2031. Dieses Wachstum spiegelt die steigende Nachfrage nach schnell wirkenden, leicht absorbierbaren Formaten wider, insbesondere bei Senioren und gesundheitsbewussten Verbrauchern, die sofortige Vorteile von herzgesunden Zutaten wie Omega-3-Fettsäuren und botanischen Extrakten suchen. Flüssigkeiten bieten eine verbesserte Bioverfügbarkeit und schnelleren Wirkungseintritt, was sie für funktionelle Getränke, Emulsionen und konzentrierte Shots geeignet macht.

Nach Anwendung: Nahrungsergänzungsmittel führen, während funktionelle Lebensmittel beschleunigen

Nahrungsergänzungsmittel dominieren den globalen Markt für Herzgesundheitszutaten mit einem Marktanteil von 50,68 % im Jahr 2025. Diese Führungsposition resultiert aus etablierten Kaufmustern der Verbraucher und klinischen Marketingbemühungen über Jahrzehnte. Der Erfolg des Segments ist auf klare Kennzeichnung, präzise Dosierung und verlängerte Haltbarkeit zurückzuführen, was es besonders für ältere Erwachsene und Personen attraktiv macht, die Erkrankungen wie hohen Cholesterinspiegel oder Bluthochdruck behandeln. Das regulatorische Umfeld in zahlreichen Ländern unterstützt diese Dominanz, indem es Struktur-/Funktionsaussagen für kardiovaskuläres Wohlbefinden ohne pharmazeutische Zulassungen ermöglicht. Diese Faktoren etablieren Nahrungsergänzungsmittel als Grundlage des Marktes, gekennzeichnet durch starke Verbraucherloyalität und zugängliche Produktentwicklungsmöglichkeiten.

Funktionelle Lebensmittel und Getränke zeigen ein erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 6,77 % bis 2031. Hersteller integrieren Herzgesundheitszutaten in gängige Lebensmittel, darunter angereicherte Cerealien, Milchprodukte, Säfte und Snackriegel. Diese Integration spiegelt die wachsende Verbraucherpräferenz wider, Gesundheitsmanagement in die tägliche Ernährung zu integrieren. Das Pharmakasegment verzeichnet ein stetiges Wachstum durch verschreibungspflichtige und rezeptfreie Formulierungen für Herzinsuffizienz, Bluthochdruck und Hyperlipidämie. Diese medizinischen Anwendungen nutzen Zutaten wie CoQ10, Niacin und EPA/DHA unter Einhaltung strenger Qualitäts- und Wirksamkeitsstandards.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 37,98 %, unterstützt durch klare Vorschriften, robuste Gesundheitssysteme und ein hohes öffentliches Bewusstsein für kardiovaskuläre Gesundheitsrisiken. Unternehmen wie Cargill und Archer Daniels Midland Company nutzen die Fertigungskapazitäten und regulatorische Expertise der Region für den globalen Vertrieb. Marktreife und verstärkte regulatorische Aufsicht begrenzen jedoch Wachstumsmöglichkeiten über traditionelle Nahrungsergänzungsmittelmärkte hinaus.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 7,08 % bis 2031 die höchste Wachstumsrate, angetrieben durch steigende Inzidenz von Herz-Kreislauf-Erkrankungen und wachsende Gesundheitsausgaben der Mittelschicht. Regionale Gesundheitsherausforderungen, darunter Luftverschmutzung, veränderte Ernährungsgewohnheiten und hohe Bluthochdruckraten, erhöhen die Nachfrage nach Zutaten in mehreren Anwendungen. Die Region erweitert die Fertigungskapazitäten durch strategische Partnerschaften, während Bemühungen zur regulatorischen Angleichung den Marktzugang für globale Lieferanten verbessern.

Europa verzeichnet ein konstantes Wachstum, unterstützt durch strenge Vorschriften, die das Verbrauchervertrauen in Herzgesundheitszutaten stärken und gleichzeitig unbewiesene Produkte einschränken. Die alternde Bevölkerung der Region und umfassende Gesundheitssysteme fördern die Akzeptanz präventiver Ernährung, insbesondere in nordischen Ländern mit entwickelten Märkten für funktionelle Lebensmittel. Post-Brexit-Regulierungsunterschiede erfordern von Herstellern die Einhaltung separater Rahmenbedingungen der Europäischen Union und des Vereinigten Königreichs. Darüber hinaus beeinflusst die Entwaldungsverordnung der Europäischen Union die Beschaffungspraktiken für Zutaten in den Lebensmittel- und Nahrungsergänzungsmittelsektoren.

Regulatorisches Umfeld

Inhaltsstoffe für die Herzgesundheit werden durch Health-Claim- und Kennzeichnungsregelungen geprägt, die inhaltsstoffspezifische Zulässigkeitsschwellen definieren und die Positionierung im Hinblick auf kardiovaskuläres Risiko einschränken. In den Vereinigten Staaten umfassen die von der FDA zugelassenen gesundheitsbezogenen Angaben zur Verringerung des Risikos koronarer Herzkrankheiten präskriptive Kriterien für die tägliche Aufnahme qualifizierender Inhaltsstoffe, wie z. B. Pflanzensterin-/Stanolester gemäß 21 CFR 101.83, was sich auf Formulierungsentscheidungen und die auf dem Etikett verwendete Sprache für funktionelle Lebensmittel und Nahrungsergänzungsmittel auswirkt.

In Europa hat sich die Politik in Bezug auf Sicherheit und Nachweisführung für bestimmte Bioaktivstoffe verschärft. Die Verordnung (EU) 2024/2041 (Juli 2024) widerrief eine zugelassene gesundheitsbezogene Angabe zu Monacolin K aus rotem Reis aufgrund von Sicherheitsbedenken, was die Produktverfügbarkeit und Reformulierungsentscheidungen beeinflusst. Getrennt davon erhöhten die ab Februar 2025 geltenden Aktualisierungen der EFSA-Leitlinien für Anträge im Bereich neuartige Lebensmittel die Dokumentations- und Bewertungsanforderungen, insbesondere für mikroorganismenbezogene Lebensmittel und Prozesse. In den Vereinigten Staaten wurden 2025 die Kriterien für die freiwillige Verwendung der impliziten Nährwertangabe „healthy“ aktualisiert, wodurch die Compliance-Anforderungen für auf Herzgesundheit positionierte Lebensmittel steigen, die sich auf Vorderseiten-Kennzeichnung und Nährwertaussagen stützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von der Rohstoffproduktion (marine, Algen- und pflanzliche Ausgangsstoffe) über die Verarbeitung und Reinigung von Inhaltsstoffen (Omega-3-Konzentration, Beta-Glucan-Extraktion und Isolierung von Phytosterinen/-stanolen). Sie erstreckt sich dann auf Formulierung und Stabilisierung, einschließlich Verkapselung, Emulsionen und Pulversysteme, bevor sie in nachgelagerte Nahrungsergänzungsmittel sowie funktionelle Lebensmittel und Getränke mündet. Große Zulieferer und Mischer von Inhaltsstoffen liefern standardisierte Wirkstoffe, während Markeninhaber und Auftragshersteller diese in Verbraucherformate umwandeln, wobei Kennzeichnungs- und Health-Claim-Compliance, wie z. B. die FDA-Schwellenwerte für Pflanzensterinester-Angaben gemäß 21 CFR 101.83 und die EU-Nutzungsbedingungen für Pflanzensterine/-stanole gemäß Verordnung (EG) Nr. 983/2009 und Verordnung (EU) Nr. 686/2014, als praktische Übergabepunkte fungieren, die Spezifikationen, Qualitätskontrolle und Dokumentation prägen.

Risiko- und Kostenpunkte konzentrieren sich auf globale Logistik und Abhängigkeiten von einzelnen Standorten für bestimmte Nährstoffvorprodukte. Umleitungen der Schifffahrt im Roten Meer bestehen seit Ende 2023 fort, verlängern die Transitzeiten und verknappen die Containerverfügbarkeit, was die Bestandsplanung für importierte Bioaktivstoffe und Spezialöle erschwert. Parallel dazu erklärte BASF nach einem Vorfall im August 2024 an seinem Standort Ludwigshafen höhere Gewalt für Vitamin A, Vitamin E und Carotinoide, wobei sich die Wiederherstellungszeiträume bis ins Jahr 2025 erstrecken. Dies hat den Bedarf an alternativer Beschaffung, Sicherheitsbeständen und regional diversifizierter Verarbeitung für an die Herzgesundheit angrenzende Anreicherungssysteme verstärkt.

Wettbewerbslandschaft

Der Markt für Lebensmittelzutaten zeigt eine moderate Fragmentierung, wobei etablierte Lieferanten durch integrierte Betriebe, regulatorische Compliance und technologischen Fortschritt eine Marktführerschaft innehaben. Wichtige Unternehmen, darunter Cargill Incorporated, DSM-Firmenich AG, Archer Daniels Midland Company, BASF und Kerry Group, behaupten ihre Wettbewerbsposition durch globale Fertigungsnetzwerke und Forschungsinvestitionen. Die Branchenkonsolidierung setzt sich fort, wie die Übernahme von CP Kelco durch Tate & Lyle für USD 1,8 Milliarden im November 2024 zeigt, die ihre Position in spezialisierten Lebensmittellösungen und Portfolios natürlicher Zutaten stärkt.

Unternehmen konzentrieren sich auf technologiegetriebene Differenzierung durch Investitionen in künstliche Intelligenz für Ernährungslösungen, Abgabesysteme und nachhaltige Produktionsmethoden. Die Marktteilnehmer priorisieren die Verbesserung der Bioverfügbarkeit, nachhaltige Beschaffungspraktiken und anwendungsspezifische Formulierungen, um Verbraucherpräferenzen und regulatorische Anforderungen zu erfüllen. Erhebliche Marktchancen bestehen in personalisierten Ernährungsplattformen, algenbasierter Zutatproduktion und der Expansion in aufstrebende Märkte mit sich entwickelnden regulatorischen Rahmenbedingungen.

Spezialisierte Unternehmen zielen auf Nischenmarktsegmente durch innovative Extraktionsmethoden, neue Zutatquellen und fokussierte Anwendungsentwicklung ab. Diese Organisationen stehen vor Herausforderungen bei der Skalierung von Produktionskapazitäten und der Verwaltung der regulatorischen Compliance auf globalen Märkten. Das Wettbewerbsumfeld entwickelt sich weiter, da Unternehmen sich an regulatorische Änderungen und Marktanforderungen anpassen und dabei operative Effizienz und Produktentwicklungsinitiativen aufrechterhalten.

Marktführer der Branche für Herzgesundheitszutaten

Cargill, Incorporated

DSM-Firmenich AG

Archer Daniels Midland Company

BASF SE

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt an der Schnittstelle zwischen klinisch abgesicherten Wirkstoffen und regionsspezifischen Claim-Genehmigungen, die eine differenzierte Positionierung im Bereich Herzgesundheit in Alltagslebensmitteln ermöglichen. Die Zulassung durch FSANZ im April 2026 einer neuen gesundheitsbezogenen Angabe zur Herzgesundheit für isoliertes Sojaprotein, gekoppelt an einen täglichen Verzehr von 20–25 g, gibt Herstellern in Australien und Neuseeland einen konkreten Weg, um Proteinanreicherung in eine cholesterinbezogene Aussage umzusetzen, ohne auf reine Nahrungsergänzungsmittelformate angewiesen zu sein.

Anbieter haben zudem Spielraum, Portfolios rund um biomarkerfokussierte Nachweise und Markeninhaltsstoffe aufzubauen, die über mehrere Kategorien hinweg eingesetzt werden können. Im Juni 2026 berichtete Gnosis by Lesaffre über zweijährige klinische Ergebnisse, die zeigten, dass sein MenaQ7 Vitamin K2 (MK-7) das Fortschreiten der koronaren Arterienverkalkung um 29% verlangsamte, was eine Premium-Positionierung von Vitamin K2 in kardiovaskulären Wellness-Kombinationen unterstützt. Produktplattformen, die Bioaktivstoffe in vertraute Trägersysteme einbetten, breiten sich ebenfalls am Markt aus, darunter die Positionierung funktioneller Milchprodukte in Neuseeland (zum Beispiel die Aktivitäten von Four Leaves Co. im Jahr 2026), die den Weg zum Konsum über Kapseln und Weichgelkapseln hinaus erweitert, während Angaben- und sensorische Einschränkungen im Blick behalten werden.

Aktuelle Branchenentwicklungen

- April 2026: IFF sicherte sich nach der Zulassung durch FSANZ die erste gesundheitsbezogene Angabe zur Herzgesundheit für isoliertes Sojaprotein in Australien und Neuseeland, wodurch qualifizierende Lebensmittel die tägliche Sojaproteinaufnahme mit herzgesundheitsbezogenen Vorteilen verknüpfen können. Die Entscheidung schafft einen neuen, von der Regulierungsbehörde unterstützten Weg für Mainstream-Marken im Lebensmittel- und Getränkebereich, um eine kardiovaskuläre Positionierung rund um Proteinanreicherung aufzubauen, nicht nur rund um Öle und Ballaststoffe.

- September 2025: BASF und Louis Dreyfus Company schlossen die Transaktion zum Geschäftsbereich Food and Health Performance Ingredients von BASF ab und übertrugen dabei ein Portfolio, das Pflanzensterine, CLA und Omega-3-Öle umfasst. Der abgeschlossene Verkauf reorganisiert Lieferbeziehungen für Formulierer und Markeninhaber, die diese Wirkstoffe beziehen, und verstärkt die Portfolio-Spezialisierung unter den großen Inhaltsstoffanbietern.

- Juli 2024: DSM-Firmenich veräußerte sein Geschäft mit marinen Lipiden auf Omega-3-Fischölbasis, einschließlich der Marke MEG-3 und der Anlagen in Peru und Kanada, an die KD Pharma Group. Der Deal konsolidierte Omega-3-Produktionsanlagen unter einem spezialisierten Hersteller und beeinflusste den Zugang zu Kapazitäten, Qualitätssysteme und langfristige Lieferverträge für EPA/DHA-Inhaltsstoffe.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatzwert von Inhaltsstoffen, die für Vorteile im Bereich Herzgesundheit formuliert und vermarktet und dann in Nahrungsergänzungsmitteln sowie funktionellen Lebensmitteln und Getränken in den wichtigsten Regionen verwendet werden.

Ausschlüsse vom Geltungsbereich: Fertige Markenprodukte im Bereich Nahrungsergänzungsmittel und fertige Lebensmittel sind ausgeschlossen, es wird lediglich der Wert der Inhaltsstoffe zum Zeitpunkt des Verkaufs der Inhaltsstoffe erfasst.

Übersicht der Segmentierung

- Nach Typ

- Omega-3-Fettsäuren

- Beta-Glucan

- Phytosterole

- Protein

- Coenzym Q10

- Sonstige

- Nach Quelle

- Pflanzenbasiert

- Tierbasiert

- Algenbasiert

- Sonstige

- Form

- Pulver

- Flüssigkeit

- Sonstige

- Nach Anwendung

- Nahrungsergänzungsmittel

- Funktionelle Lebensmittel und Getränke

- Pharmazeutika

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung des Universums der für Herzgesundheitsangaben verwendeten Inhaltsstoffe und richtet dies dann daran aus, wie Inhaltsstoffe in Nahrungsergänzungsmitteln und funktionellen Lebensmitteln gehandelt und verwendet werden. Öffentliche Referenzen, die hierfür genutzt werden, umfassen die Merkblätter des NIH Office of Dietary Supplements, die USDA-FoodData-Central-Referenzen zu Inhaltsstoffen und Nährstoffen, die Leitlinien der FDA zu Nahrungsergänzungsmitteln und Kennzeichnung sowie Ressourcen auf EU-Ebene zu Lebensmittelinformationen und gesundheitsbezogenen Angaben, die dazu beitragen, Definitionen von Inhaltsstoffen und die Grenzen von Angaben konsistent zu halten.

Um diese Referenzen in ein nutzbares Marktmodell umzuwandeln, prüfen wir zudem Geschäftsberichte, Investorenpräsentationen und technische Produktdatenblätter von Unternehmen, die Aufschluss über den Anwendungsmix und typische Einsatzraten geben. Parallel dazu nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten- und Finanzdaten sowie Patentdatenbanken, um Kapazitätserweiterungen, Formulierungsaktivitäten und Innovationssignale in der Kategorie im Zeitverlauf zu verfolgen. Diese Quellen dienen nur zur Veranschaulichung, und weitere öffentliche sowie kostenpflichtige Referenzen wurden ebenfalls verwendet, um Eingaben zu erheben, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um zu überprüfen, was auf Grundlage veröffentlichter Informationen erarbeitet wurde, insbesondere in Bezug auf reale Einbeziehungsgrenzen, Preisbewegungen und Anwendungsaufteilungen nach Region. Wir sprachen mit Zulieferern von Inhaltsstoffen, Auftragsherstellern und nachgelagerten Käufern in den Bereichen Nahrungsergänzungsmittel und funktionelle Lebensmittel und Getränke, und das Feedback der Befragten wurde genutzt, um Annahmen dort zu präzisieren, wo Schreibtischquellen bei Omega-3-Fettsäuren, Phytosterinen, Beta-Glucan und Sojaprotein noch breit gefasst waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 16% | APAC: 43% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 34% | EMEA: 31% |

| Kleinere Akteure: 21% | Manager: 50% | Amerika: 26% |

Marktdimensionierung & Prognose

Unsere Kernbewertung nutzt einen Top-down-Ansatz, bei dem die Nachfrage aus Ernährungs- und funktionellen Lebensmittel-Konsumpools rekonstruiert und dann durch die Durchdringung von Inhaltsstoffen und typische Einbeziehungsraten für die Positionierung im Bereich Herzgesundheit gefiltert wird. Um die Gesamtwerte fundiert zu halten, wird das Ergebnis mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Aufteilungen der Lieferantenumsätze, Kanalprüfungen für Inhaltsstofflieferungen sowie Plausibilitätsprüfungen des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen für wichtige Inhaltsstofffamilien.

Zu den wichtigsten Eingaben, die als Marktfingerabdrücke behandelt werden, zählen die Intensität von Markteinführungen bei Nahrungsergänzungsmitteln und funktionellen Lebensmitteln mit Positionierung im Bereich Herzgesundheit, regionale Nutzungspräferenzen für Omega-3-Fettsäuren und Pflanzensterine, die Anwendungsaufteilung zwischen Nahrungsergänzungsmitteln und funktionellen Lebensmitteln und Getränken, typische Dosierungs- oder Einbeziehungsraten-Bereiche nach Inhaltsstoffform (Pulver versus flüssig) sowie beobachtete Preisbewegungen bei rohstoffgebundenen Vorprodukten. Wenn eine Bottom-up-Sicht für kleinere Inhaltsstofftypen nicht sauber erstellt werden konnte, füllten wir Lücken mit Proxy-Adoptionsraten aus benachbarten Kategorien und validierten diese Proxys anhand von Interview-Feedback.

Für die Prognose wird eine Szenarioanalyse rund um Adoptionsgeschwindigkeit und Preisentwicklung angewendet, da sich diese beiden Variablen tendenziell je nach Region und Inhaltsstoffquelle (pflanzenbasiert, tierbasiert und algenbasiert) unterschiedlich entwickeln. Der endgültige Prognosepfad wird praxisnah gehalten, indem Annahmen an das verankert werden, was Befragte im Hinblick auf Beschaffungsverhalten, regulatorisches Vertrauen und Formulierungstrends im Zeitraum 2026 bis 2031 erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, wobei Modellgesamtwerte mit unabhängigen Signalen verglichen werden, wie z. B. Handelsbewegungen für relevante Vorprodukte, Ankündigungen zu Kapazitäten und Expansionen sowie beobachtetem Anwendungswachstum bei Nahrungsergänzungsmitteln und funktionellen Lebensmitteln. Falls die Abweichung für eine Region oder einen wichtigen Inhaltsstofftyp ungewöhnlich groß ist, überprüfen wir Durchdringungs- und Preisannahmen erneut und nehmen bei Bedarf erneut Kontakt zu Quellen auf, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe wird die Arbeit von einem weiteren Analysten überprüft, um die rechnerische Konsistenz, die Entwicklung im Jahresvergleich sowie die Übereinstimmung der Annahmen mit dem angegebenen Geltungsbereich zu prüfen. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen ausgelöst werden, wenn wesentliche Ereignisse eintreten, wie z. B. regulatorische Verschiebungen, größere Kapazitätserweiterungen oder starke Veränderungen bei Vorproduktpreisen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Inhaltsstoffe für die Herzgesundheit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Inhaltsstoffe für die Herzgesundheit unterscheiden sich häufig, was in der Regel daran liegt, wie jeder Herausgeber die Grenze zwischen dem Wert der Inhaltsstoffe und dem Wert des Fertigprodukts zieht, sowie daran, wie er die claimbasierte Positionierung über Nahrungsergänzungsmittel und funktionelle Lebensmittel hinweg handhabt. Unterschiede zeigen sich auch, wenn Quellen unterschiedliche Adoptionsgeschwindigkeiten für Omega-3-Fettsäuren, Phytosterine, Beta-Glucan und Sojaprotein annehmen, was die Gesamtwerte schnell verändern kann.

Preisprüfungen nach Inhaltsstoffform (Pulver versus flüssig) und die Validierung des Anwendungsmixes durch Interviews mit Käufern und Lieferanten werden genutzt, um Mordor Intelligence auf einen reinen Inhaltsstoff-Umsatzpool zu konzentrieren, anstatt auf eine breitere Schätzung der Ausgaben für Nutrazeutika. Andere Schätzungen können abweichen, wenn der Zeitpunkt der Währungsumrechnung unterschiedlich gehandhabt wird, wenn das Basisjahr nicht auf denselben Marktzyklus abgestimmt ist oder wenn Prognosen als aggressives Szenario dargestellt werden, ohne die Durchdringungsannahmen auf regionaler Ebene erneut zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,95 Mrd. USD (2026) | |

| Globaler Verlag A | 20,14 Mrd. USD (2025) | Die Zahl scheint eine breitere Definition widerzuspiegeln, die den Wert der Inhaltsstoffe mit weiter gefassten Ausgaben für Herzgesundheitsernährung und Verabreichungsformate vermischt, wodurch die Wirtschaftlichkeit von Fertigprodukten in das einfließen kann, was als Inhaltsstoffe bezeichnet wird. |

| Branchenverlag B | 18,62 Mrd. USD (2024) | Der Geltungsbereich wird mit sehr breiten Gruppierungen von Inhaltsstoffen und Funktionen dargestellt, und der Zusammenhang zwischen gesundheitsbezogenen Angaben zur Herzgesundheit und den erfassten Umsätzen ist weniger explizit, was dazu führen kann, dass Nachfrage aus allgemeinen Gesundheitsinhaltsstoffen überproportional dieser Kategorie zugeordnet wird. |

Betrachtet man die drei Zahlen im Vergleich, erklärt sich ein Großteil der Streuung dadurch, ob die Zählung bei Inhaltsstoffumsätzen bleibt, die für die Positionierung im Bereich Herzgesundheit verwendet werden, oder sich auf breitere Nutrazeutik- und Wellness-Ausgabenkategorien ausweitet. Mit klaren Einbeziehungsregeln, praxisnahen Preis- und Adoptionseingaben sowie wiederholbaren Gegenprüfungen gelangt das Modell zu einer ausgewogenen Schätzung, die im Zuge der Marktentwicklung erneut getestet werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Herzgesundheitszutaten?

Der Markt ist im Jahr 2026 USD 9,95 Milliarden wert und soll bis 2031 USD 13,13 Milliarden erreichen, mit einer Wachstumsrate von 5,74 % CAGR.

Welcher Zutattyp führt den Markt für Herzgesundheitszutaten an?

Omega-3-Fettsäuren führen mit einem Marktanteil von 35,62 % im Jahr 2025 aufgrund umfangreicher klinischer Belege und starkem Verbrauchervertrauen.

Welche Region wächst am schnellsten im Bereich Herzgesundheitszutaten?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 7,08 % wachsen, angetrieben durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und steigendes verfügbares Einkommen.

Warum gewinnen algenbasierte Omega-3-Quellen an Popularität?

Die Algenkultur bietet hohe DHA-Reinheit, vermeidet marine Kontaminanten und entspricht Nachhaltigkeitszielen, was eine CAGR von 7,03 % für algenbasierte Zutaten antreibt.

Seite zuletzt aktualisiert am: