Marktgröße und Marktanteil für Alkohol-Zutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.02 Milliarden US-Dollar |

| Marktgröße (2031) | 10.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Alkohol-Zutaten durch Mordor Intelligence

Die globale Marktgröße für Alkohol-Zutaten wird im Jahr 2026 auf USD 9,02 Milliarden geschätzt und wächst gegenüber dem Wert von USD 8,67 Milliarden im Jahr 2025, wobei die Projektionen für 2031 USD 10,99 Milliarden zeigen, was einer Wachstumsrate von 4,03 % CAGR über den Zeitraum 2026-2031 entspricht. Dieses Wachstum ist darauf zurückzuführen, dass Verbraucher zunehmend Premium-, Craft- und natürliche Alkoholprodukte bevorzugen, was die Hersteller dazu veranlasst hat, ihre Zutatenauswahl anzupassen. Das Spirituosensegment hat sich als besonders stark erwiesen und ist im letzten Jahrzehnt im Vergleich zu traditionellen Bierkategorien jährlich um 5,1 % gewachsen. Die Hersteller müssen jedoch komplexe regulatorische Anforderungen bewältigen, einschließlich der Beschränkungen der FDA für synthetische Farbstoffe und der Bewertung von Zutaten durch die EFSA, während sie gleichzeitig klimabedingte Lieferkettenherausforderungen bewältigen müssen. Die Branche reagiert auch auf Nachhaltigkeitsanforderungen, da große Getränkeunternehmen bis 2040-2045 Netto-Null-Emissionen anstreben, was einen Wandel hin zu regenerativer Landwirtschaft und kohlenstoffneutraler Produktion bei der Beschaffung von Zutaten antreibt.

Wesentliche Erkenntnisse des Berichts

- Nach Zutatentyp führten Malzzutaten mit einem Marktanteil von 75,88 % am Markt für Alkohol-Zutaten im Jahr 2025; Aromen und Salze werden voraussichtlich bis 2031 mit einer CAGR von 4,87 % wachsen.

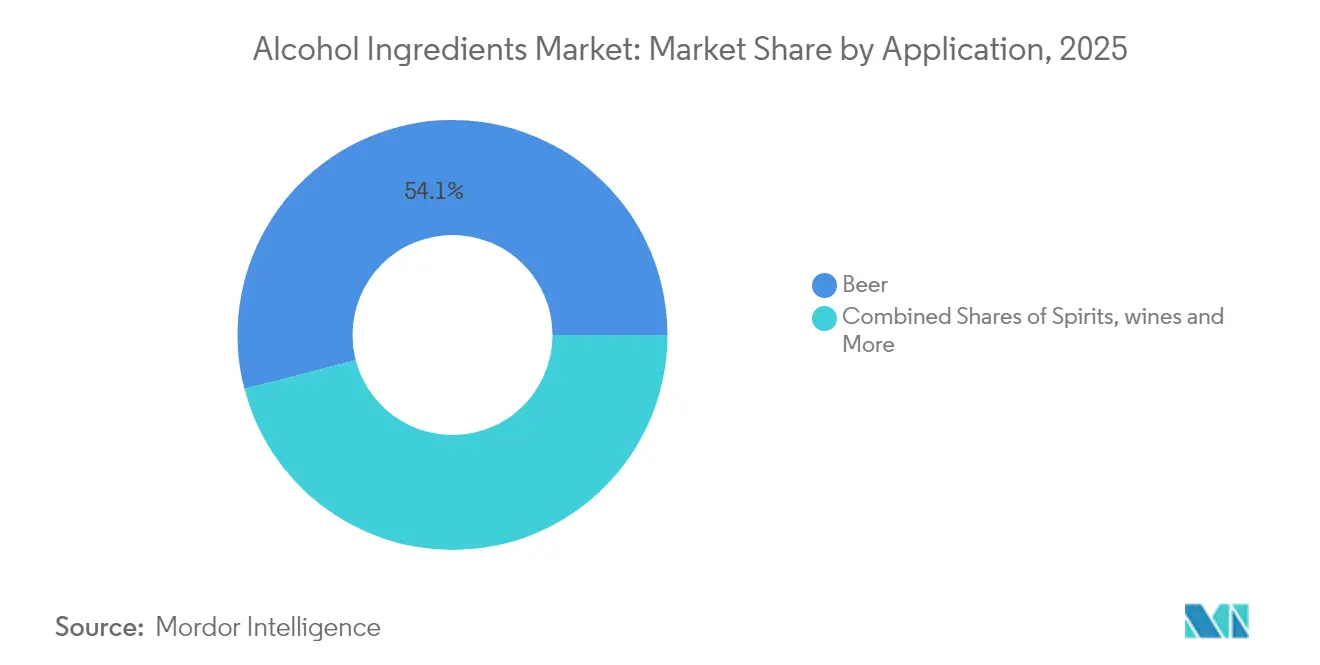

- Nach Anwendung entfiel auf Bier ein Anteil von 54,05 % an der Marktgröße für Alkohol-Zutaten im Jahr 2025. Wein wird voraussichtlich bis 2031 mit einer CAGR von 4,68 % wachsen.

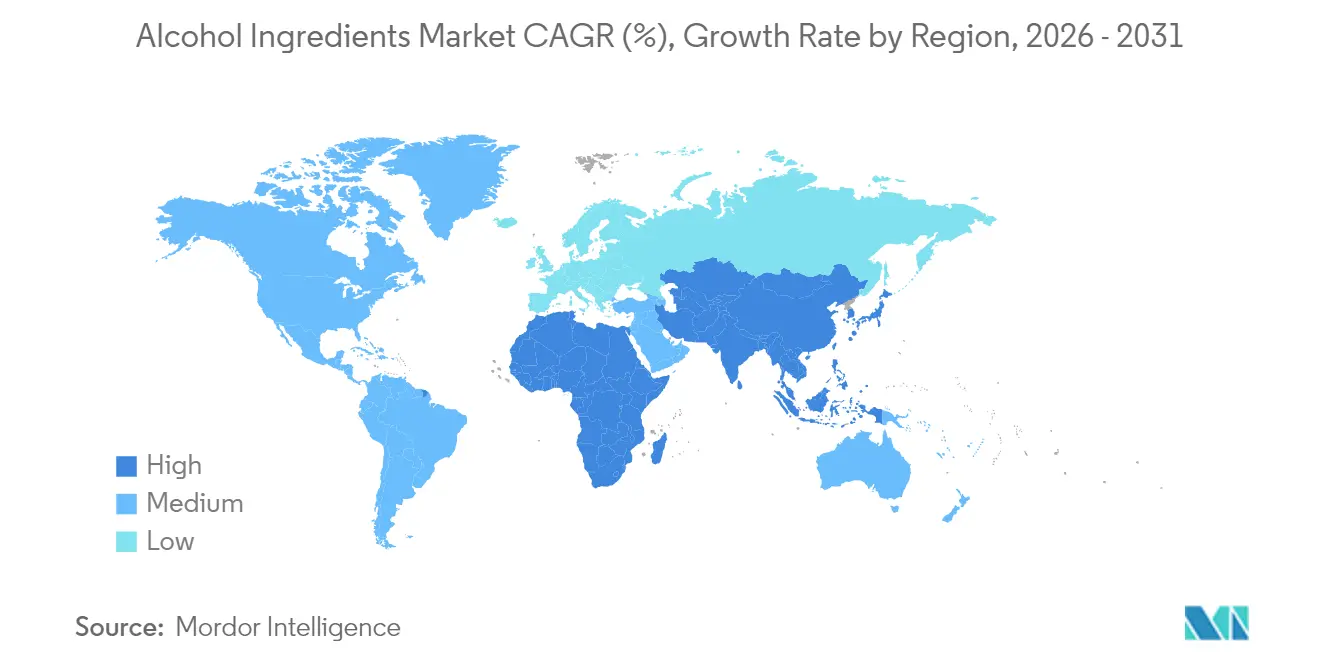

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 33,29 %; Nordamerika wird voraussichtlich die schnellste regionale CAGR von 4,79 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Alkohol-Zutaten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und Craft-Alkoholgetränken | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Laufende Innovationen bei Zutatenformulierungen | +0.7% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Trend zu natürlichen, ökologischen und Clean-Label-Alkohol-Zutaten | +0.8% | Europa und Nordamerika als Kern, Ausdehnung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Fortschritte in Fermentations- und Produktionstechnologien | +0.6% | Global, mit früher Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wandel der Verbraucherpräferenzen hin zu exotischen und einzigartigen Aromen | +0.5% | Hauptsächlich Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse an botanischen Extrakten, Adaptogenen und funktionellen Zusatzstoffen | +0.4% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und Craft-Alkoholgetränken

Premium-Spirituosen haben ihren Anteil am internationalen Spirituosenwert im letzten Jahrzehnt erheblich gesteigert, wobei Super-Premium-Segmente im Vergleich zu Standardtiers ein erhebliches Wachstum erfahren haben. Dieser Wandel hin zu Premium-Produkten hat Zutatenlieferanten dazu veranlasst, spezialisierte Formulierungen zu entwickeln, die komplexe sensorische Profile und Echtheitsnachweise für qualitätsorientierte Verbraucher bieten. Handwerkliche Destillerien beziehen heute botanische Extrakte, Erbgetreidekörner und spezialisierte Hefestämme, um unverwechselbare Produkte zu kreieren, was eine Nachfrage nach Zutaten schafft, die höhere Aufschläge als Standardalternativen erzielen. Dieser Trend kommt Lieferanten von spezialisierten Aromaverbindungen und natürlichen Farbstoffen zugute, da Handwerksproduzenten synthetische Zusatzstoffe vermeiden, um ihre handwerkliche Identität zu wahren. Während Nordamerika und Europa aufgrund ihrer etablierten Handwerksgetränkesektoren diesen Markt dominieren, zeigt die Asien-Pazifik-Region zunehmende Premiumisierungstrends, die auf potenzielle Wachstumschancen hinweisen.

Laufende Innovationen bei Zutatenformulierungen

Fortschritte in der Fermentationstechnologie ermöglichen es Zutatenherstellern, Verbindungen zu entwickeln, die Herausforderungen bei der Getränkeformulierung bewältigen. So hat Novozymes beispielsweise spezialisierte Enzyme für Destillationsanwendungen eingeführt, die die Produktionseffizienz optimieren und gleichzeitig Geschmacksprofile erhalten. Die Fermentationsplattformen des Unternehmens produzieren funktionelle Zutaten, einschließlich Adaptogene und Nootropika, die Alkohol- und Wellnessattribute kombinieren, um den sich wandelnden Verbraucherpräferenzen nach Entspannung ohne die Wirkungen von Alkohol gerecht zu werden. Diese technologischen Entwicklungen kommen insbesondere Formulierungen von Getränken mit niedrigem oder keinem Alkoholgehalt zugute, bei denen Zutaten die sensorischen Eigenschaften von Alkohol durch alternative Verbindungen replizieren müssen. Der Umsetzungszeitraum verlängert sich weiterhin aufgrund strenger regulatorischer Genehmigungsanforderungen und des komplexen Prozesses der kommerziellen Skalierung biotechnologisch gewonnener Zutaten in der Getränkeindustrie.

Trend zu natürlichen, ökologischen und Clean-Label-Alkohol-Zutaten

Ökologischer Alkohol macht einen kleinen Teil des globalen Weinabsatzes aus und wird bis zum Ende dieses Jahrzehnts voraussichtlich ein erhebliches Wachstum verzeichnen, das durch die Verbrauchernachfrage nach transparenten und nachhaltigen Produktionsmethoden getrieben wird. Dieser Marktwandel schafft Versorgungsengpässe für ökologische Gerste und andere zertifizierte Zutaten, da die landwirtschaftliche Umstellung eine mehrjährige Übergangszeit erfordert, was die unmittelbare Verfügbarkeit einschränkt. Die Nachfrage nach natürlichen Farbstoffen steigt, da Produzenten von synthetischen Farbstoffen abrücken; Anthocyane und Carotinoide erhalten trotz ihrer höheren Kosten und Stabilitätsherausforderungen in mehreren Regionen eine behördliche Genehmigung. Der Clean-Label-Trend ist besonders stark in europäischen und nordamerikanischen Märkten, wo regulatorische Rahmenbedingungen die ökologische Zertifizierung unterstützen und Verbraucher die Bereitschaft zeigen, Aufschläge für natürliche Zutaten zu zahlen. Große Getränkeunternehmen, darunter Diageo, beziehen den Großteil der Rohstoffe in den wichtigsten Märkten lokal und unterstützen damit die Rückverfolgbarkeitsanforderungen, die für die Clean-Label-Positionierung notwendig sind.

Fortschritte in Fermentations- und Produktionstechnologien

Präzisionsfermentationstechnologien ermöglichen die Herstellung komplexer Zutaten, die bisher nur durch traditionelle Extraktionsmethoden verfügbar waren. Liberation Labs sicherte sich erhebliche Mittel für den Bau großformatiger Fermentationsanlagen zur Produktion von tierfreien Proteinen und funktionellen Verbindungen im kommerziellen Maßstab [1]Quelle: The Good Food Institute, "Durch Fermentation gewonnene Proteine werden im Jahr 2025 stark zunehmen", gfi.org. Diese Plattformen kommen Herstellern von Alkohol-Zutaten zugute, indem sie eine gleichbleibende Qualität und Versorgungssicherheit für Spezialverbindungen gewährleisten, die die traditionelle Landwirtschaft nicht zuverlässig produzieren kann. Präzisionsfermentation ermöglicht auch die Umwandlung von Lebensmittelabfallströmen in fermentierbare Materialien, was die Kosten senkt und gleichzeitig Nachhaltigkeitsziele adressiert. Die weitverbreitete Einführung der Technologie hängt von erheblichen Kapitalinvestitionen in Fermentationsinfrastruktur und den Genehmigungszeiträumen für neue Zutaten ab.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für die Herstellung, Verwendung und Kennzeichnung von Alkohol | -0.5% | Global, mit unterschiedlicher Intensität je nach Rechtsgebiet | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Verbraucher gegenüber synthetischen Zusatzstoffen | -0.3% | Hauptsächlich Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Schwierigkeiten bei der Aufrechterhaltung der Reinheit und Qualität von Zutaten | -0.4% | Global, insbesondere in aufstrebenden Märkten | Mittelfristig (2-4 Jahre) |

| Eingeschränkte Haltbarkeit und Stabilitätsprobleme bei bestimmten Zutaten | -0.3% | Global, vor allem natürliche Zutaten betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für die Herstellung, Verwendung und Kennzeichnung von Alkohol

Das regulatorische Umfeld für Zutaten alkoholischer Getränke entwickelt sich mit verstärkter Aufsicht über Sicherheits- und Kennzeichnungsanforderungen weiter. Die Initiative der FDA zur schrittweisen Abschaffung synthetischer Farbstoffe betrifft die Einhaltung von Vorschriften durch Farbstofflieferanten [2]Quelle: U.S. Food and Drug Administration, "HHS, FDA to Phase Out Petroleum-Based Synthetic Dyes in Nation's Food Supply," fda.gov, während die Bewertung botanischer Zutaten durch die EFSA Lieferanten von Kräuterextrakten und Adaptogenen betrifft [3]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Kompendium der pflanzlichen Stoffe", efsa.europa.eu. In den Vereinigten Staaten verlangen die TTB-Kennzeichnungsvorschriften eine detaillierte Offenlegung von Zutaten, was die Transparenz erhöht, aber die Fähigkeit der Lieferanten, proprietäre Formulierungen zu schützen, erschwert. Die regulatorischen Anforderungen unterscheiden sich je nach Region, wobei europäische Märkte in der Regel eine umfassendere Sicherheitsdokumentation im Vergleich zu aufstrebenden Märkten erfordern. Dies führt zu Unterschieden bei den Genehmigungszeiträumen für Zutaten und den Compliance-Kosten. Diese Vorschriften beeinflussen direkt Produkteinführungen und Markteintrittstrategien.

Skepsis der Verbraucher gegenüber synthetischen Zusatzstoffen

Das Bewusstsein der Verbraucher für Zutatenlisten hat in der Getränkeindustrie einen erheblichen Wandel hin zu natürlichen Alternativen gegenüber synthetischen Zusatzstoffen ausgelöst. Obwohl synthetische Versionen eine verbesserte Funktionalität und Kostenvorteile bieten, wählen Verbraucher konsequent natürliche Optionen. Diese Präferenz betrifft insbesondere Konservierungsstoffe, Farbstoffe und Geschmacksverstärker, da Verbraucher diese Zutaten eher mit industriellen Fertigungsprozessen als mit authentischer Getränkehandwerkskunst assoziieren. Um dieser Marktentwicklung zu begegnen, investieren Zutatenlieferanten erheblich in natürliche Extraktionstechnologien und Programme zur ökologischen Zertifizierung, obwohl diese Änderungen zu höheren Produktionskosten und potenziellen Herausforderungen hinsichtlich Produktlebensdauer und Gleichmäßigkeit führen. Während Zutatenhersteller ihre Bemühungen fortsetzen, Verbraucher über die Sicherheit synthetischer Zutaten durch verschiedene Kommunikationskanäle aufzuklären, zeigt der Markt eine unerschütterliche Präferenz für natürliche Zutaten, ungeachtet der funktionellen Kompromisse, die diese Wahl mit sich bringen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Dominanz von Malz steht Aromainnovation gegenüber

Malzzutaten dominieren weiterhin den Marktanteil und behalten ihre starke Position als Hauptkomponente in der globalen Alkohol-Konsum-Landschaft, insbesondere bei der Bierherstellung. Die Kategorie Aromen und Salze hat sich als das am schnellsten wachsende Segment erwiesen und zeigt die Entwicklung der Branche hin zu anspruchsvollen Geschmacksprofilen und Premium-Angeboten, die über konventionelle Brauanwendungen hinausgehen.

Führende Mälzereiunternehmen, darunter Malteurop und Boortmalt, haben erheblich in innovative Mälzereitechnologien und umweltbewusste Mälzungsverarbeitungsmethoden investiert. Diese Fortschritte minimieren nicht nur die Umweltauswirkungen, sondern bieten Brauern und Destillateuren auch eine breite Palette an Geschmacksmöglichkeiten. Das Wachstum des Malzsegments wird weiter durch branchenweite Nachhaltigkeitsinitiativen gestützt, wie das Beispiel großer Brauereiunternehmen wie Molson Coors zeigt, das umfassende Ziele zur nachhaltigen Gerstenversorgung festgelegt und Maßnahmen zur Reduzierung des Wasserverbrauchs in landwirtschaftlichen Prozessen eingeführt hat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bierführerschaft weicht Weininnovation

Bieranwendungen dominieren derzeit den Marktanteil und halten einen erheblichen Teil des gesamten Marktwerts. Unterdessen hat sich das Weinsegment als das Segment mit der höchsten Wachstumsrate herausgestellt und wird voraussichtlich im Prognosezeitraum erheblich expandieren. Die Expansion des Weinsegments ist in erster Linie auf den Einsatz nachhaltiger Schönungsmittel und Innovationen bei natürlichen Produktionsmethoden zurückzuführen.

Diese bemerkenswerte Marktentwicklung spiegelt die zunehmende Premium-Marktpositionierung von Wein und die weitverbreitete Übernahme von Clean-Label-Zutaten wider, die mit den sich wandelnden Gesundheitspräferenzen der Verbraucher übereinstimmen. Jüngste Fortschritte bei Weinzutaten umfassen die Entwicklung pflanzlicher Schönungsalternativen als Ersatz für traditionelle tierische Produkte, organische Stickstoffzusätze für natürliche Fermentationsprozesse sowie Methoden zur Verwertung von Weinhefen, die Produktionsabfälle in wertvolle Verbindungen umwandeln. Der regulatorische Rahmen in Europa, der aktiv die ökologische Zertifizierung und biodynamische Produktionsmethoden unterstützt, stärkt weiterhin den Wachstumsverlauf des Weinsegments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa ist der Eckpfeiler des Marktes und hält im Jahr 2025 einen robusten Anteil von 33,29 %, der auf Generationen von Brau- und Destillationsexpertise aufgebaut ist. Der Erfolg der Region gründet auf ihrer tief verwurzelten Philosophie, Qualitätshandwerk über Massenproduktion zu stellen. Unter der wachsamen Aufsicht der EFSA und nationaler Qualitätsnormen müssen europäische Zutatenlieferanten umfassende Sicherheitsdokumentation und ökologische Zertifizierungen vorhalten, um am Markt tätig zu sein. Die Handwerksbrauindustrie, die stetig wächst, bleibt fest in ihrem Erbe verankert und verwendet traditionelle Zutaten und bewährte Produktionsmethoden, die Premium-Preisgestaltung rechtfertigen. Umweltbewusstsein prägt die Zukunft der Branche, wobei Unternehmen wie Carlsberg durch ihr Engagement für 100 % regenerative Rohstoffe bis 2040 vorangehen. Die starke kulturelle Verbindung der Region zu Terroir und geschützten Ursprungsbezeichnungen schafft wertvolle Möglichkeiten für Zutatenlieferanten, die die Herkunft und traditionellen Produktionsmethoden ihrer Produkte authentifizieren können.

Nordamerika zeigt eine bemerkenswerte Marktdynamik und prognostiziert eine CAGR von 4,79 % bis 2031, angetrieben von einer innovativen Handwerksgetränkebewegung, die kontinuierlich Grenzen bei Aroma und Produktionstechniken verschiebt. Das reifende Handwerksbrausegment der Region sucht aktiv nach spezialisierten Zutaten, von einzigartigen botanischen Extrakten über Erbgetreide bis hin zu neuartigen Hefestämmen, die es Brauern ermöglichen, sich in wettbewerbsintensiven Märkten zu differenzieren. Das regulatorische Umfeld, das von der FDA und dem TTB überwacht wird, schafft klare Compliance-Wege, die Innovationen in der Fermentationstechnologie und der Zutatenverarbeitung fördern. Branchenführer wie AB InBev gestalten die Lieferkette durch ehrgeizige Nachhaltigkeitsziele um, darunter ihr Netto-Null-Ziel bis 2040 und die erfolgreiche Umsetzung von Braubetrieben mit 100 % erneuerbarer Energie in Europa.

Die Asien-Pazifik-Region stellt eine Grenze voller Chancen dar, wo schnelles Wirtschaftswachstum die Nachfrage nach Premium-Produkten antreibt und sich entwickelnde regulatorische Rahmenbedingungen Zutateninnovationen unterstützen. Die immense Bevölkerungsbasis der Region und eine wachsende Mittelklasse bieten trotz weniger standardisierter regulatorischer Prozesse als in westlichen Märkten ein erhebliches Mengenpotenzial. Traditionelle Fermentationskompetenz in China und Japan bietet eine einzigartige Grundlage für Zutateninnovationen, die altes Wissen effektiv mit modernen Produktionsanforderungen verbindet. Parallel dazu bieten Südamerika sowie der Nahe Osten und Afrika, obwohl kleiner in Bezug auf den Marktanteil, strategischen Wert durch Chancen bei der lokalen Beschaffung von Zutaten und klimaangepassten Produktionsmethoden, insbesondere für Lieferanten, die regionale Präferenzen und regulatorische Rahmenbedingungen verstehen.

Regulatorisches Umfeld

Die Regulierung von Alkoholzutaten wird zunehmend durch strengere Zusatzstoffspezifikationen und größere Kennzeichnungstransparenz in den wichtigsten Märkten geprägt. In der Europäischen Union änderte die Verordnung (EU) 2024/374 der Kommission den Rahmen für Lebensmittelzusatzstoffe gemäß Verordnung (EG) Nr. 1333/2008 für alkoholische Getränke und präzisierte Kategoriedefinitionen, die für die Auswahl von Zutaten und zulässige Verwendungen in Getränkeformulierungen relevant sind. In den Vereinigten Staaten brachte das Alcohol and Tobacco Tax and Trade Bureau (TTB) im Januar 2025 vorgeschlagene Änderungen voran, die auf verpflichtende "Alcohol Facts"-ähnliche Angaben und die Kennzeichnung wichtiger Lebensmittelallergene für Wein, Spirituosen und Malzgetränke abzielen, was die Compliance-Last für Zulieferer mit umfangreichen SKU-Portfolios erhöht.

Auch Zutatenspezifikationen und Zulassungswege verändern sich, mit direkten Auswirkungen auf Stabilisatoren und neuartige Inputs, die von Brauern, Winzern und Destillateuren verwendet werden. Die Verordnung (EU) 2026/196 der Kommission aktualisierte die Verwendungsbedingungen und Spezifikationen für mehrere Verdickungsmittel und Stabilisatoren (einschließlich Carrageen (E 407) und Johannisbrotkernmehl (E 410)) mit Geltungsbeginn zum 18. August 2026, was Zulieferer veranlasst, Dokumentation, Spezifikationen und nachgelagerte Auswirkungen auf die Formulierung erneut zu bestätigen. Die Durchführungsverordnung (EU) 2026/397 der Kommission genehmigte Lacto-N-Tetraose, hergestellt durch Escherichia coli K-12 MG1655, als neuartiges Lebensmittel. Dies unterstreicht die anhaltende Prüfung biotechnologisch hergestellter Zutaten und verstärkt die Notwendigkeit robuster Dossiers bei der Einführung neuer fermentationsbasierter Komponenten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Alkoholzutaten beginnt mit landwirtschaftlichen und biobasierten Inputs (Gerste und andere Getreidearten, Hopfen, Trauben, Zuckerquellen und Botanicals) sowie industriellen Zwischenprodukten, die zur Herstellung von Hefe, Enzymen, Farbstoffen, Aromen und Verarbeitungshilfsstoffen verwendet werden. Die Volatilität vorgelagerter Stufen wird durch Saisonalität und Klimasensibilität wichtiger Kulturen, begrenzte Extraktionskapazitäten für hochwertige Botanicals und stammspezifische Einschränkungen bei der Hefeversorgung verursacht. Zutatenhersteller wandeln diese Rohstoffe anschließend durch Mälzung, Extraktion, Fermentation und Enzymverarbeitung um und differenzieren sich durch Anwendungsunterstützung (Bier, Spirituosen, Wein) sowie regulatorische Dokumentationspakete, die an Kennzeichnungs- und Qualitätssysteme der Kunden gekoppelt sind.

Der Vertrieb verläuft von globalen Zutatenunternehmen und spezialisierten Vertriebshändlern zu Brauereien, Brennereien, Weingütern und Vertragsherstellern von Getränken, wobei Logistik- und Verpackungskosten die Wirtschaftlichkeit der Formulierung prägen. Verschiffungs- und Hafenstaus können Vorlaufzeiten und Betriebskapitalzyklen verlängern, während Dokumentations- und Kennzeichnungsanforderungen grenzüberschreitende Bewegungen von Zutaten und Fertiggetränken erschweren. Handelsverbände wie FIVS und die World Spirits Alliance helfen, den Handel und die Zusammenarbeit bei Standards für den Marktzugang zu koordinieren. Nachgelagerte betriebliche Schwankungen, einschließlich gemeldeter Produktionsunterbrechungen bei einigen Brennereien angesichts von Kostendruck, können sich in Bestellvolatilität für Zutatenzulieferer niederschlagen, insbesondere bei Spezialzutaten, die für Premium- und Craft-Neueinführungen verwendet werden.

Wettbewerbslandschaft

Der Markt für Alkohol-Zutaten wird von multinationalen Lieferanten angeführt, die durch ihre umfangreichen Produktportfolios und ihre globale Reichweite einen erheblichen Marktanteil halten. Unternehmen wie Cargill, DSM-Firmenich und Kerry Group dominieren das Segment der Standardzutaten durch ihre Skaleneffekte, während kleinere Unternehmen starke Positionen in spezialisierten Anwendungen wie botanischer Extraktion, Fermentationsoptimierung und Produktion natürlicher Farbstoffe behalten.

Das am schnellsten wachsende Segment innerhalb des Marktes wird von Unternehmen angetrieben, die sich auf nachhaltige und innovative Lösungen konzentrieren. Dieses Wachstum wird exemplarisch durch strategische Schritte wie die Übernahme des Anteils von DSM-Firmenich an der Futtermittelenzym-Allianz durch Novonesis für 1,5 Milliarden EUR zur Stärkung der Enzymproduktionskapazitäten veranschaulicht. Unternehmen in diesem Segment bauen ihre Präsenz in der nachhaltigen Zutatenproduktion, fermentationsbasierten funktionellen Verbindungen und natürlichen Alternativen zu synthetischen Zusatzstoffen, die den Clean-Label-Verbraucherpräferenzen entsprechen, schnell aus.

Andere Marktsegmente umfassen Biotechnologieunternehmen und regionale Produzenten, die durch spezialisierte Angebote schrittweise Marktanteile gewinnen. Diese Unternehmen investieren in technologische Fortschritte, einschließlich Präzisionsfermentationsplattformen, KI-gestützter Zutatenoptimierung und Blockchain-Rückverfolgbarkeitssystemen. Der Erfolg in diesen Segmenten hängt zunehmend von Umweltnachweisen, regulatorischer Compliance und technischer Innovation ab, anstatt von Preiswettbewerb bei Standardzutaten.

Führende Unternehmen der Alkohol-Zutaten-Branche

Cargill Inc.

Archer Daniels Midland

Kerry Group plc

DSM-Firmenich

Novozymes A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Produktentwicklung für alkoholarme und alkoholfreie Getränke schafft eine gezielte Chance für Enzyme, Aromen und Fermentationslösungen, die Mundgefühl, Körper und sensorische Komplexität ohne Ethanol liefern. Im April 2026 brachte IFF Diazyme Nolo (ein Transglucosidase-Enzym) auf den Markt, das die Herstellung von vollmundigerem alkoholfreiem Bier unterstützen soll, und dsm-firmenich meldete ein globales Patent für Aromamoleküle an, die alkoholähnliche Wärme und Mundgefühl nachbilden sollen. Zusammen deuten diese Schritte auf aktive F&E-Investitionen hin, die sich auf die sensorische Rekonstruktion konzentrieren. Getrennt davon erweitert akademische und angewandte Innovation im Bereich Hefe und Fermentation, einschließlich veröffentlichter Arbeiten zur Verbesserung der Thiolfreisetzung bei Weinhefe durch gezielte genetische Ansätze, das den Zutatenzulieferern zur Verfügung stehende Instrumentarium zur Unterstützung von Premium-Bier-, Spirituosen- und Weinherstellern, die differenzierte Aromen und eine Clean-Label-Positionierung anstreben.

Der Ausbau von Kapazitäten für Industriealkohol und Ethanol verändert auch die Beschaffungsoptionen für Getränke- und getränkenahe Anwendungen, insbesondere wenn Kunden konsistente Qualität, Rückverfolgbarkeit und Nachhaltigkeitsnachweise priorisieren. Im Juni 2026 begann POET mit dem Spatenstich für eine Erweiterung seiner POET-Bioprocessing-Anlage in Shelbyville, Indiana, um die jährliche Bioethanolkapazität von 98 Millionen Gallonen auf 193 Millionen Gallonen zu erhöhen. Im März 2026 kündigte Gevo Pläne für eine zweite Ethanolanlage an seinem Standort Richardton, North Dakota, an, was auf anhaltende Investitionen in groß angelegte Fermentationsinfrastruktur hindeutet. Selbst wenn neue Kapazitäten nicht für Alkohol in Getränkequalität bestimmt sind, veranschaulichen diese Projekte den Ausbau von Fermentationsanlagen und die damit verbundene Chance für Zulieferer von Enzymen, Verarbeitungshilfsstoffen und Fermentationsinputs, Effizienz, Ausbeuteoptimierung und Spezifikationskontrolle über industrielle und getränkebezogene Produktionswege hinweg zu unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Archer Daniels Midland (ADM) erweiterte sein Customer Creation and Innovation Center in Ungarn, um die Getränkeentwicklung in Osteuropa zu unterstützen. Das aufgerüstete Zentrum erhöht die Formulierungs- und Prototyping-Unterstützung für Getränkekunden, die funktionale Zutaten verwenden, beschleunigt regionale Innovationszyklen und verkürzt die Markteinführungszeit für differenzierte Alkohol- und alkoholnahe Getränkekonzepte.

- Februar 2026: dsm-firmenich kündigte eine Vereinbarung zur Veräußerung seines Geschäftsbereichs Animal Nutrition and Health an CVC Capital Partners an. Die Transaktion gestaltet das Unternehmensportfolio neu und klärt die Trennung der Futterenzym-Aktivitäten, was Einfluss darauf hat, wie Fermentations- und Enzymfähigkeiten bei Endverwendungen von Lebensmittel- und Getränkezutaten priorisiert und vermarktet werden.

- Februar 2025: Novonesis schloss die Übernahme des Anteils von DSM-Firmenich an der Feed Enzyme Alliance im Wert von 1,5 Milliarden EUR ab und löste damit das Gemeinschaftsunternehmen auf. Die vollständige Kontrolle über Enzymproduktion und -vermarktung stärkt die Fähigkeit, spezialisierte Enzyme für fermentationsgetriebene Branchen zu skalieren, einschließlich Anwendungen, bei denen Brenner und Brauer Enzyme zur Optimierung der Umwandlungseffizienz und der Aromaergebnisse einsetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Alkoholzutaten die kommerziell gelieferten Inputs, die während der Herstellung alkoholischer Getränke zugesetzt werden, um Fermentation, Stabilität, Aroma und Konsistenz des Fertigprodukts zu unterstützen, und der Markt wird nach Umsatzwert gemessen.

Ausschlüsse des Geltungsbereichs: Nicht enthalten sind die alkoholischen Fertiggetränke selbst oder allgemeine landwirtschaftliche Rohstoffe, die ohne Wertschöpfung auf Zutatenebene verkauft werden.

Übersicht der Segmentierung

- Nach Zutatentyp

- Hefe

- Enzyme

- Farbstoffe

- Aromen und Salze

- Malzzutaten

- Sonstige Zutaten

- Nach Anwendung

- Bier

- Spirituosen

- Whisky

- Wodka

- Rum

- Weinbrand

- Gin

- Sonstige Spirituosen

- Wein

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau eines Nachfragebildes für die Produktion von Bier, Wein und Spirituosen, um diese Aktivität dann mit der Verwendung von Zutaten zu verknüpfen. Wir verwendeten öffentliche Quellen wie USDA-Datensätze, Eurostat, das US-TTB, FAO-Statistiken und UN Comtrade, um Signale zur Getränkeproduktion, Handelsströme und Verschiebungen bei landwirtschaftlichen Inputs zu verfolgen, die die Zutatenpreisbildung beeinflussen.

Wir haben außerdem Unternehmensberichte, Investorenpräsentationen, technische Hinweise von Brauer- und Destillateurverbänden, Patente und glaubwürdige Presseberichte überprüft, um Produktpositionierung, typische Anwendungsfälle und Kanalstruktur abzubilden. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um die Umsatzexposition und Innovationsaktivität für relevante Zutatenkategorien gegenzuprüfen. Diese Sekundärforschungsquellen dienen nur der Veranschaulichung, und viele weitere Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um Annahmen zu überprüfen, die durch Sekundärquellen nicht eindeutig bestätigt werden können, etwa wie die Verwendung von Zutaten je nach Getränkeart variiert und wie sich Preise über Verträge im Vergleich zum Spotkauf bewegen. Wir sprachen mit einer Mischung aus Zutatenzulieferern, Getränkeherstellern und Vertriebshändlern in APAC, EMEA und Amerika, damit das Modell regionale Produktionsmuster und reale Formulierungspraktiken widerspiegelt, einschließlich Anforderungen im Premium- und Craft-Bereich.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 46 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 35 % | EMEA: 36 % |

| Kleinere Akteure: 14 % | Manager: 51 % | Amerika: 18 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mit einem Top-down-Ansatz, bei dem Indikatoren für die Produktion und den Verbrauch alkoholischer Getränke unter Verwendung praktischer Nutzungsfaktoren in einen Nachfragepool für Zutaten umgewandelt und dann anhand beobachteter und durch Interviews validierter Bandbreiten bewertet wurden. Die Ergebnisse wurden anschließend mit selektiven Bottom-up-Näherungen überprüft, etwa der Umsatzexposition von Zulieferern gegenüber Alkoholanwendungen, stichprobenartigen Preispunkten nach Zutatengruppe und Rückmeldungen zu Kanalbewegungen bei Volumina, wobei Gesamtsummen bei Auffälligkeiten angepasst wurden.

Zu den verfolgten Schlüsselinputs gehörten Produktionsmengen für Bier und Spirituosen, Handelsintensität für relevante Zutatengruppen, Veränderungen im Produktmix hin zu Premium- und Craft-Segmenten, durchschnittliche Einsatzraten für Hefe und Enzyme nach Prozesstyp sowie Preisbewegungen im Zusammenhang mit landwirtschaftlichen und Energiekostensignalen. Bei der Erstellung von Prognosen wurde eine Szenarioanalyse verwendet, damit unterschiedliche Ergebnisse für Premiumisierung, regulatorische Verschärfungen bei Zusatzstoffen und Rohstoffvolatilität abgebildet werden können, ohne einen einzelnen Pfad zu erzwingen.

Wenn für ein Land oder eine Zutatenkategorie nur dünne öffentliche Daten vorlagen, verwendeten wir regionale Proxys und Interviewverhältnisse, gefolgt von einer zweiten Überprüfung anhand der Trends bei der Getränkeproduktion, damit die endgültige Zahl an einer realistischen Produktionsbasis verankert bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Prüfungen, damit sich der Markt nicht von realen Nachfragesignalen entfernt. Modellergebnisse werden mit unabhängigen Indikatoren verglichen, darunter die Richtung der Getränkeproduktion, Bewegungen im Zutatenhandel und gemeldete Preisänderungen, und Abweichungen werden vor der Freigabe untersucht.

Überprüfungen werden analystenübergreifend durchgeführt, damit Annahmen zu Nutzungsraten, dem Zeitpunkt der Währungsumrechnung und der Preisentwicklung auf Konsistenz überprüft werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, etwa starken Rohstoffpreisschocks oder regulatorischen Änderungen, die zulässige Zusatzstoffe betreffen. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Alkoholzutaten von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Alkoholzutaten unterscheiden sich häufig, da jeder Herausgeber eigene Festlegungen dazu trifft, was als Zutat gilt, welches Jahr als Ausgangspunkt behandelt wird und wie die Preisbildung über Regionen hinweg fortgeschrieben wird. Unterschiede zeigen sich auch, wenn einige Studien eine einzelne Getränkekategorie stärker gewichten oder wenn der Zeitpunkt des Wechselkurses und die Behandlung der Inflation nicht abgestimmt sind.

Einige externe Schätzungen scheinen eine engere Auswahl an Spezialzusatzstoffen abzudecken und schließen große Wertpools aus, die mit zentralen Braueingaben verbunden sind. Aus Sicht von Mordor Intelligence werden Malzzutaten und andere routinemäßig verwendete Inputs zusammen mit Hefe, Enzymen sowie Aroma- oder Farbsystemen erfasst, und die Werte werden konsistent gehalten, indem sie mit Signalen zur Getränkeproduktion und validierten Einsatzraten verknüpft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,02 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,14 Mrd. USD (2025) | Verwendet ein früheres Startjahr und konzentriert sich üblicherweise auf einen engeren Zutatenkorb, was Märkte unterschätzen kann, in denen malzbezogene Inputs einen großen Anteil der Ausgaben ausmachen. |

| Branchenforschungsinstitut B | 2,91 Mrd. USD (2024) | Verankert die Größenbestimmung an einem früheren Basisjahr und behandelt Teile der Brau-Inputkette möglicherweise als Rohstoffe statt als Zutaten, was den Wert außerhalb des erfassten Geltungsbereichs verschiebt. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was im Zutatenkorb enthalten ist und wie das Basisjahr verankert ist. Indem die Nachfrage an die Getränkeproduktion gekoppelt und dann eine transparente Nutzungs- und Preislogik angewendet wird, bleibt die Schätzung wiederholbar und leichter abzugleichen, wenn Annahmen aktualisiert werden müssen.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Alkohol-Zutaten im Jahr 2031 haben?

Der Markt für Alkohol-Zutaten wird voraussichtlich bis 2031 USD 10,99 Milliarden erreichen.

Welcher Zutatentyp hat derzeit den größten Umsatzbeitrag?

Malzzutaten machen 75,88 % des Umsatzes aus, was auf die Volumenführerschaft von Bier zurückzuführen ist.

Welches Anwendungssegment wird voraussichtlich bis 2031 am schnellsten wachsen?

Weinzutaten werden voraussichtlich mit einer CAGR von 4,68 % expandieren, da Produzenten nachhaltige Schönungsmittel und Clean-Label-Zutaten einsetzen.

Welche Region wird zwischen 2026 und 2031 die höchste CAGR verzeichnen?

Nordamerika wird voraussichtlich mit einer CAGR von 4,79 % wachsen, angetrieben durch Craft-Getränkeinnovationen und Premiumisierung.

Welcher regulatorische Trend beeinflusst die Strategien zur Zutatenformulierung am stärksten?

Bevorstehende Auslaufphasen bestimmter synthetischer Farbstoffe und strengere botanische Bewertungen durch FDA und EFSA erhöhen die Compliance-Kosten und begünstigen natürliche Alternativen.

Seite zuletzt aktualisiert am: