Marktgröße und Marktanteil des Anti-Caking-Markts in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

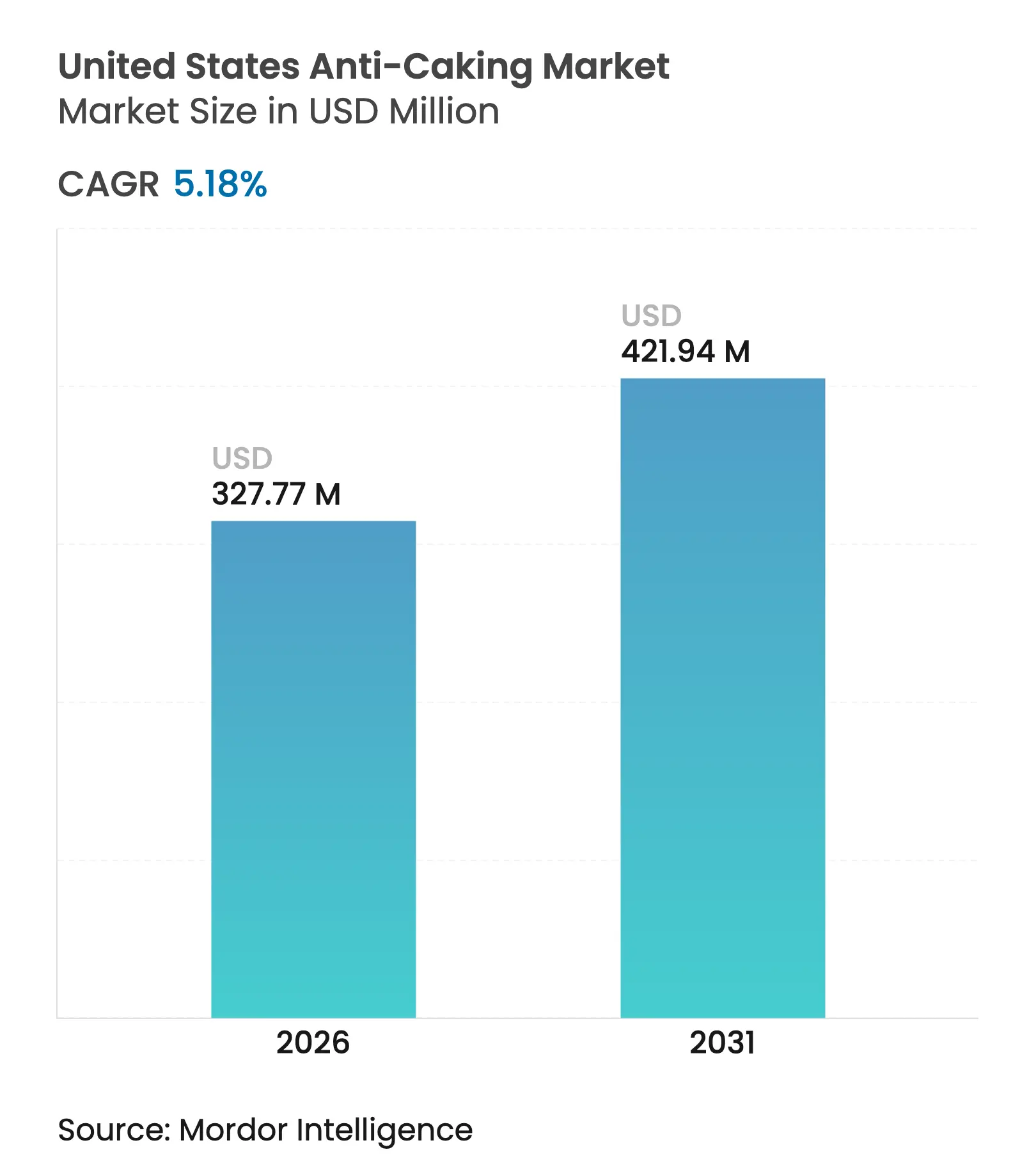

| Marktgröße im Basisjahr (2025) | 311.62 Millionen US-Dollar |

| Marktgröße (2026) | 327.77 Millionen US-Dollar |

| Marktgröße (2031) | 421.94 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Anti-Caking-Markts in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Anti-Caking-Mittelmarkts in den Vereinigten Staaten wird im Jahr 2026 auf USD 327,77 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 311,62 Millionen, mit Prognosen für 2031 von USD 421,94 Millionen und einem Wachstum von 5,18 % CAGR über den Zeitraum 2026–2031. Die aktuelle Entwicklung spiegelt eine ausgewogene Mischung aus regulatorischer Sicherheit, weit verbreiteter Nachfrage nach verarbeiteten Lebensmitteln und einem stetigen Wandel hin zu Clean-Label-Lösungen wider. Siliciumdioxid, Calciumsilicat und Magnesiumsilicat bilden weiterhin die Grundlage der meisten Formulierungen, da die Food and Drug Administration (Lebensmittel- und Arzneimittelbehörde) deren GRAS-Status (allgemein als sicher anerkannt) weiterhin bestätigt, was Herstellern die Zuversicht gibt, in Hochgeschwindigkeitsverpackungs- und Direktkompressions-Anlagen zu investieren. Gleichzeitig haben Zutatenlisten des Einzelhandels und die Wahrnehmung der Verbraucher Premiummarken dazu veranlasst, mit Reisschalen-, Bambusfaser- und Bio-Stärke-Alternativen zu experimentieren, was zu dualen Beschaffungsstrategien für multinationale Konzerne führt. Die Wettbewerbsdynamik begünstigt globale Siliciumdioxid-Marktführer, die ultrareiner Qualitätsstufen für pharmazeutische und halbleitertechnische Verwendungszwecke liefern können, während kleinere regionale Lieferanten bei lebensmittelechtem Calciumcarbonat aufgrund von Nähe, die Frachtkosten senkt und Vorlaufzeiten verkürzt, nach wie vor Preissetzungsmacht besitzen.

Wichtigste Erkenntnisse des Berichts

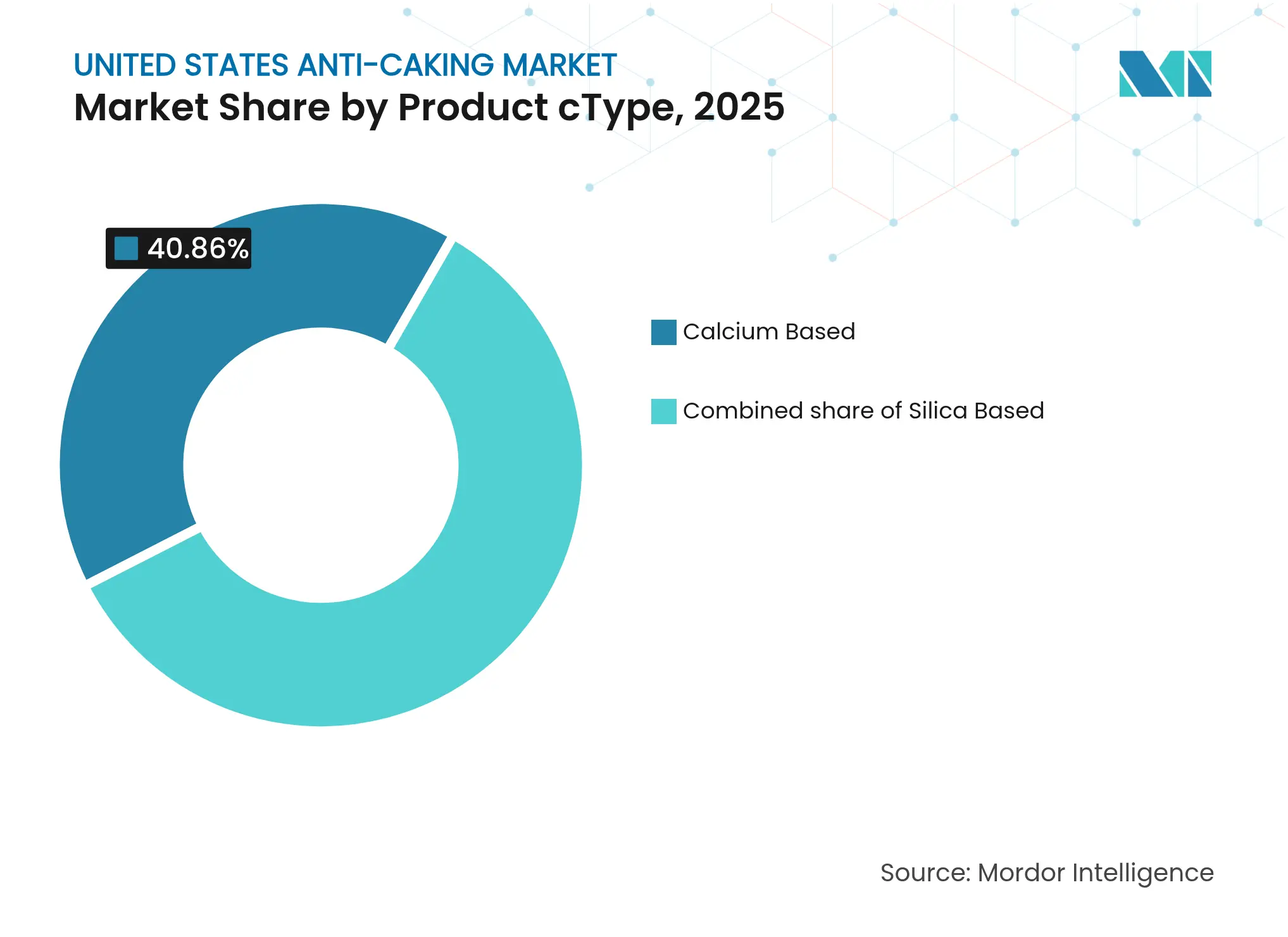

- Nach Produkttyp hielten Calcium-basierte Mittel im Jahr 2025 einen Marktanteil von 40,86 % am US-amerikanischen Markt für Anti-Caking-Mittel und werden voraussichtlich bis 2031 mit einer CAGR von 4,63 % wachsen.

- Nach Produkttyp wird für Siliciumdioxid-basierte Mittel die schnellste CAGR von 6,62 % prognostiziert.

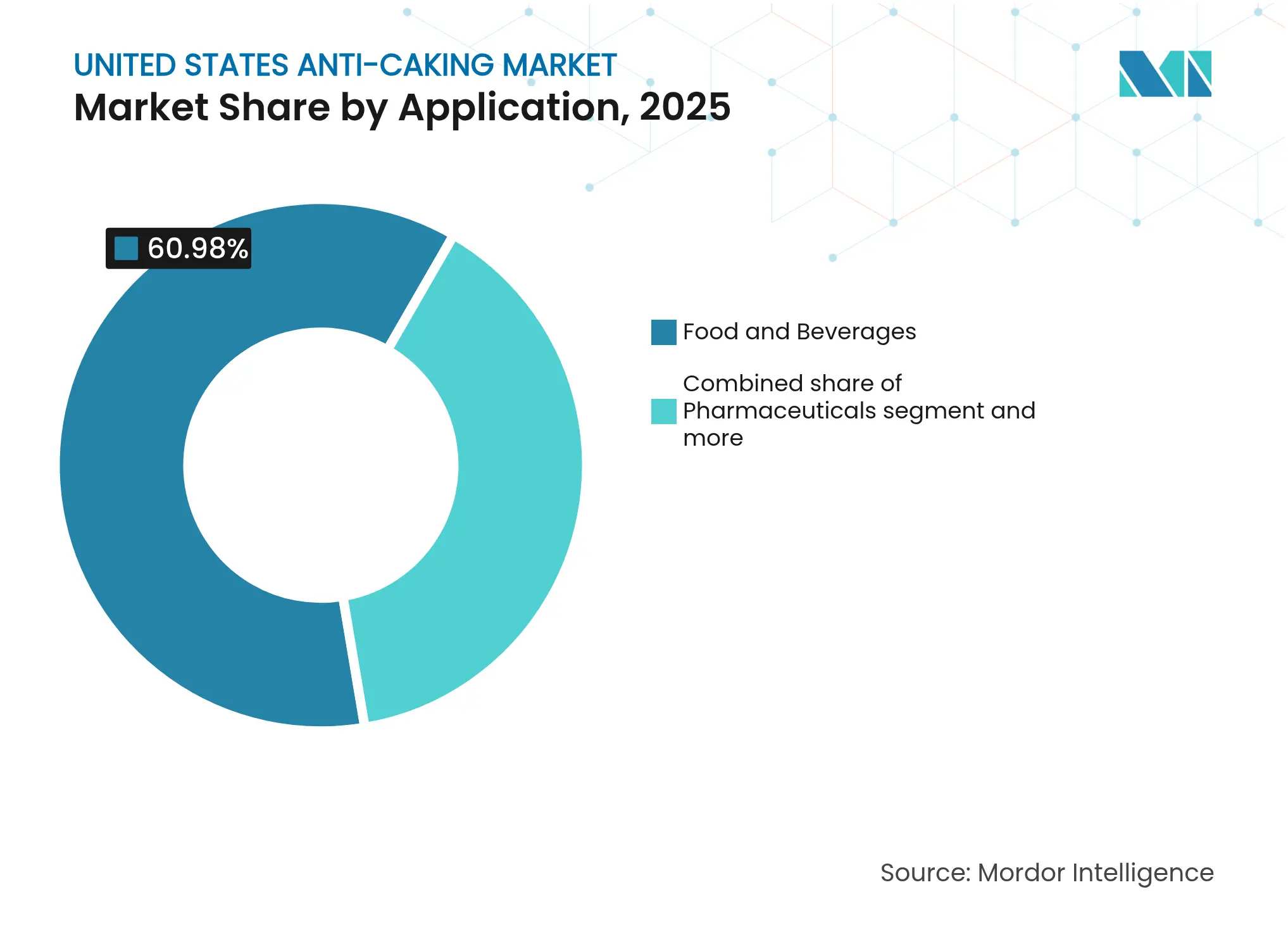

- Nach Anwendung entfielen im Jahr 2025 60,98 % des Marktanteils am US-amerikanischen Markt für Anti-Caking-Mittel auf den Sektor Lebensmittel und Getränke, der im Zeitraum 2026–2031 mit einer CAGR von 6,55 % wachsen wird.

- Nach Region entfielen 39,62 % der Nachfrage im Jahr 2025 auf den Mittleren Westen, der voraussichtlich eine CAGR von 4,95 % beibehalten wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Anti-Caking-Markt in den Vereinigten Staaten

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verarbeitete Lebensmittel, Gewürzmischungen und Adoption von Instant-Mischungen | +1.2% | Knotenpunkte im Mittleren Westen (Illinois, Ohio, Wisconsin) | Mittelfristig (2–4 Jahre) |

| Regulatorische Sicherheit für Siliciumdioxid und Celluloseverbindungen | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Expansion der Nutraceutical- und OTC-Pharmaproduktion | +1.0% | Kalifornien, New Jersey, North Carolina | Mittelfristig (2–4 Jahre) |

| Hochgeschwindigkeitsverpackungsanforderungen bei Salz, Backwaren und Getränkemischungen | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Anti-Caking bei Düngemitteln in Regionen mit unterschiedlichen Luftfeuchtigkeitszonen | +0.7% | Mittlerer Westen und Great Plains | Mittelfristig (2–4 Jahre) |

| Clean-Label Reis-/Bambus-Alternativen in Nahrungsergänzungsmitteln | +0.6% | Städtische Küstenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Adoption von verarbeiteten Lebensmitteln, Gewürzmischungen und Instant-Mischungen in den USA

Instant-Suppen, Gewürzmischungen und Mahlzeiten-Kit-Sachets, die zusammen ein Subsegment für verarbeitete Lebensmittel im Wert von USD 3,5 Milliarden bilden, priorisieren die Feuchtigkeitsblockierung, um Produktqualität und Lagerstabilität zu gewährleisten. Diese Pulver, die dafür ausgelegt sind, bei einer relativen Luftfeuchtigkeit von 60–75 % monatelang in Regalen zu lagern, verlassen sich auf Siliciumdioxid (1,5–2 %) und Calciumsilicat (0,5–1 %), um rieselfähig zu bleiben. Dies verhindert eine Feuchtigkeitsaufnahme von 2–3 %, die das Produkt durch Verklumpen und Texturabbau unverkäuflich machen würde. Das Datenverfügbarkeitssystem für Lebensmittel des US-amerikanischen Landwirtschaftsministeriums (USDA) von 2024 zeigt, dass der Pro-Kopf-Verbrauch von getrockneten Suppen und Soßen sich bei etwa 2,3 Kilogramm jährlich stabilisiert hat, obwohl die Verschiebung hin zu Premium-Gewürzmischungen, Bio-Kurkuma, geräuchertem Paprika und Spezialitätensalzen um 40–60 % höhere Einzelhandelspreise bedingt und proportional höhere Kosten für Anti-Caking-Mittel toleriert[1]Quelle: US-amerikanisches Landwirtschaftsministerium, "Datenverfügbarkeitssystem für Lebensmittel (Pro Kopf)", ers.usda.gov. Während McCormick diese Einschlussraten einhält, um die Produktintegrität zu wahren, experimentiert das Unternehmen auch mit Reiskonzentrat in seiner Bio-Linie, um sich an die Zutatenpolitik von Whole Foods anzupassen, die natürliche und Clean-Label-Komponenten betont. Der Einsatz ist bei Einzel-Portions-Mahlzeiten-Kits höher, da Sachets während der Haustür-Lieferung Temperaturschwankungen ausgesetzt sind, die feuchtigkeitsbedingte Probleme verschlimmern können. In diesen Szenarien erweisen sich Siliciumdioxid-Qualitätsstufen mit hydrophoben Oberflächen gegenüber hygroskopischen Calciumsalzen als überlegen und bieten eine verbesserte Leistung bei der Aufrechterhaltung der Rieselfähigkeit und Qualität des Produkts unter anspruchsvollen Bedingungen.

Regulatorische Sicherheit (GRAS) für Siliciumdioxid und Celluloseverbindungen

In den USA geben die GRAS-Listungen der FDA für Siliciumdioxid (21 CFR 172.480) und Pulvercellulose (21 CFR 182.90) Herstellern die Gewissheit minimaler Reformulierungsrisiken[2]Quelle: Food and Drug Administration, "CFR – Kodex der Bundesvorschriften, Titel 21", accessdata.fda.gov. Dies steht im Gegensatz zur Europäischen Union, wo E551 aufgrund sich entwickelnder regulatorischer Standards und Sicherheitsbewertungen einer periodischen Überprüfung unterliegt. Cabots AEROSIL-pyrogenes Siliciumdioxid mit einer spezifischen Oberfläche von 200–300 m²/g erreicht Anti-Caking-Ziele bei einer bloßen Einschlussrate von 0,2–0,5 % und festigt damit seinen Status als Standardprodukt bei pharmazeutischen Hilfsstoffen. Seine hohe Oberfläche verbessert die Fähigkeit, Verklumpen zu verhindern und sorgt für gleichbleibende Produktqualität und -leistung. Gleichzeitig nutzen Bio-Betreiber die Vorteile von Siliciumdioxid. Dank 7 CFR 205, das seine Verwendung erlaubt, wenn es ohne synthetische Lösungsmittel gewonnen wird, können Marken wie Annie's ihre USDA-Bio-Etiketten aufrechterhalten und gleichzeitig die Spezifikationen zur Fließregelung einhalten. Diese regulatorische Zulassung ermöglicht es Bio-Marken, sowohl die Produktintegrität als auch die Konformität mit Bio-Zertifizierungsstandards zu wahren.

Expansion der Nutraceutical- und OTC-Pharmaproduktion (Gleitmittel)

In den Jahren 2024–2025 stieg die Vertragsfertigungskapazität für Nutraceuticals in den USA um 15–18 %, angetrieben durch Fortschritte bei Fertigungstechnologien und eine gestiegene Nachfrage nach Nahrungsergänzungsmitteln. In Kalifornien und New Jersey haben Tablettenpressen, die nun mehr als 10.000 Einheiten pro Stunde überschreiten, begonnen, kolloidales Siliciumdioxid einzusetzen, um die Produktionseffizienz und Tablettenqualität zu verbessern. Gleichzeitig werden Calciumphosphate von Innophos als Sprengmittel eingesetzt, was die Tablettenauflösung und Bioverfügbarkeit verbessert. Obwohl Magnesiumstearat von SPI Pharma aufgrund seiner Wirksamkeit bei der Verhinderung des Anklebens von Tabletten und der Gewährleistung einer reibungslosen Produktion weiterhin das bevorzugte Schmiermittel ist, könnte die Veräußerung von IFF an Roquette im Jahr 2025 das inländische Angebot einschränken und Hersteller potenziell beeinträchtigen. Im Jahr 2024 bestätigte die WHO den ADI-Wert von 0–3 mg/kg für Magnesiumstearat erneut und ebnete damit den Weg für erhöhte Supplement-Dosierungen, was Herstellern eine größere Flexibilität bei der Formulierung bietet.

Hochgeschwindigkeitsverpackung und Freirieselbedarf bei Salz, Backwaren und Getränkemischungen

Hersteller füllen über 120 Packungen pro Minute mit Speisesalz, Backmischungen und Sportnahrungsprodukten und sorgen damit für eine Hochgeschwindigkeitsproduktion, um der wachsenden Verbrauchernachfrage gerecht zu werden. Bei Premium-Jodsalz hat Calciumsilicat, das 600 % seines Gewichts an Wasser aufnehmen kann, Ferrocyanide ersetzt. Dieser Wandel wird durch Verbraucherbedenken vorangetrieben, da der Begriff „Cyanid” trotz seiner sicheren Verwendung in regulierten Mengen häufig mit Toxizität assoziiert wird. Verklumpungsausfallzeiten, die Produktionslinien stören können, kosten Hersteller zwischen USD 500 und USD 1.000 pro Stunde. Um diese Verluste zu mindern, investieren Hersteller in hydrophobes Siliciumdioxid. Dieses Material widersteht nicht nur der Golf-Küsten-Luftfeuchtigkeit – eine häufige Herausforderung in feuchten Klimazonen – sondern löst sich auch bei Schütteltests sofort auf und gewährleistet so Produktqualität und -konsistenz.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Clean-Label-Kontrolle und Einzelhandelsverbote für E-Nummern | -0.5% | Whole Foods, Sprouts, Trader Joe's | Kurzfristig (≤ 2 Jahre) |

| Talk-Rechtsstreitigkeiten und Wahrnehmungsrisiken | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Etikettiervermeidung von Ferrocyaniden in Salz | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von Arbeitsschutzvorgaben bei Staubbelastung | -0.3% | Anlagen, die Feinpulver verarbeiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Clean-Label-Kontrolle und Einzelhandelsverbote für bestimmte E-Nummern

Whole Foods, besorgt über den Einsatz von Siliciumdioxid, kontrolliert seine Lieferanten und hat eine Verlagerung hin zu Reisschalen und Bio-Tapiokastärke angestoßen und sich damit von rund 230 synthetischen Inhaltsstoffen abgewandt. In der Folge setzen Eigenmarken von Target und Kroger ähnliche Umformulierungen in ihrem Mainstream-Sortiment durch Anreize um. Während natürliche Mittel in tropischer Luftfeuchtigkeit gelegentlich versagen und Kundenbeschwerden nach sich ziehen, ergab eine IFIC-Umfrage von 2024, dass 54 % der Verbraucher unbekannte Inhaltsstoffe meiden. Diese Verbraucherstimmung unterstreicht die Bereitschaft der Marken, höhere Kosten zu absorbieren. Gleichzeitig investieren Zutatenhersteller wie Evonik Ressourcen in Aufklärungskampagnen, sehen sich jedoch vom Marketingeinfluss der „frei von”-Etiketten überschattet.

Talk-Rechtsstreitigkeiten und Wahrnehmungsrisiken bei Körperpflege-/Lebensmittelprodukten

Obwohl lebensmittelechter Talk asbestfrei ist, wird er von den Verbrauchern gemieden, was größtenteils auf die erschütternden Vergleichszahlungen von Johnson & Johnson in Höhe von USD 8 Milliarden aufgrund von Talk-bezogenen Problemen zurückzuführen ist. Im Jahr 2024 wurden bei kosmetischen Tests der FDA in bestimmten Proben Asbest nachgewiesen, was Forderungen nach strengeren Reinheitskontrollen auslöste, mit Auswirkungen bis hin zu Lebensmittelstandards[3]Quelle: Food and Drug Administration, "Talk", fda.gov. Dies hat bei Lebensmittelherstellern Bedenken hinsichtlich potenzieller regulatorischer Kontrolle und Verbraucherreaktionen geweckt. Infolgedessen haben Formulierer von Kaugummi und Reisbeschichtungen auf eine Kombination aus Calciumcarbonat und Stearinsäure umgestellt. Diese Verschiebung hat ihre Formulierungskosten um 20–30 % erhöht, da keine Alternative die einzigartige Schmierfähigkeit und Weißungseigenschaften von Talk replizieren kann, die für die Erzielung der gewünschten Textur und Optik bei diesen Produkten entscheidend sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Siliciumdioxid überholt Calcium in hochwertigen Nischen

Im Jahr 2025 dominierten Calcium-basierte Mittel den US-amerikanischen Markt für Anti-Caking-Mittel und sicherten sich 40,86 % der Gesamtumsätze. Innerhalb dieses Segments sticht Calciumsilicat bei Anwendungen mit Jodsalz hervor, wo eine Einschlussrate von 0,5–1 % die Hygroskopizität von Kaliumiodid wirksam mindert und ein rieselfähiges Produkt gewährleistet. Tricalciumphosphat stärkt nicht nur den Calciumgehalt in Getreide- und Mehlmischungen gemäß den Nährstoffvorschriften der FDA, sondern verhindert auch das Verklumpen bei Schüttgütern. Lieferanten wie Mississippi Lime und Omya nutzen Kostenführerschaft und strategisch vorteilhafte Frachtverteilung, um ihre Dominanz zu behaupten, insbesondere bei der Belieferung von Salz- und Milchverarbeitern.

Siliciumdioxid-basierte Mittel, die derzeit einen Marktanteil von 59,14 % halten, sind die am schnellsten wachsende Kategorie und werden voraussichtlich bis 2031 mit einer CAGR von 6,62 % wachsen. Pyrogene Siliciumdioxid-Qualitätsstufen mit spezifischen Oberflächen von 200–400 m²/g erreichen bei einer bloßen Beladung von 0,2 % überlegenen Fluss. Diese Effizienz erweist sich als besonders wirtschaftlich für hochwertige Nutraceutical-Tabletten und pharmazeutische Cluster, die ultrareinen kolloidalen Varianten den Vorzug geben. Unterdessen erzielt gefälltes Siliciumdioxid in getrockneten Suppen- und Getränkemischungen einen Preisaufschlag gegenüber Mineralsalzen, dank der Einhaltung strengerer Farb- und Schwermetallspezifikationen. Bemerkenswert ist Evonik's Entscheidung, die Kapazität in seinem Werk in Charleston bis 2026 um 50 % zu steigern, was die zunehmende Nachfrage nach Siliciumdioxid unterstreicht, die durch steigende Reinheitsstandards angetrieben wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Anwendung: Lebensmittel und Getränke behalten die Führung, Pharma gewinnt an Tempo

Im Jahr 2025 dominierte der Lebensmittel- und Getränkesektor den US-amerikanischen Markt für Anti-Caking-Mittel und machte 60,98 % der Gesamtumsätze aus. Innerhalb dieses Sektors übernahmen Würzmittel und Würzsaucen die Führung, wobei 1,5–2 % entweder Siliciumdioxid oder Calciumsilicat verwendet wurden. Dieser Zusatz verhindert das Verklumpen bei Knoblauch-, Zwiebel- und Paprikapulver, die dann über Lebensmittelgeschäfte und E-Commerce-Plattformen vertrieben werden. Backmischungen hingegen verwenden leicht alkalische Mittel wie Tricalciumphosphat und Magnesiumcarbonat. Diese Mittel lassen sich nahtlos mit Triebmitteln verbinden und gewährleisten einen gleichmäßigen Fluss. Milchpulver, einschließlich Molkenproteinkonzentrat, enthält 0,5–1 % Siliciumdioxid. Diese Dosierung verhindert die Brückenbildung von Partikeln sowohl in Sprühtrockner-Zyklonen als auch in Versandbehältern. Das Wachstum des Segments mit einer CAGR von 6,55 % wird durch die steigende Nachfrage nach Gewürzmischungen, Proteinpulvern und Instant-Suppenmischungen angetrieben.

Während pharmazeutische Anwendungen im Jahr 2025 nur 9 % des Volumens ausmachten, erwiesen sie sich als der am schnellsten wachsende Endverbrauch, der voraussichtlich bis 2031 mit einer CAGR von 6,79 % expandieren wird. In New Jersey und North Carolina verwenden Direktkompressions-Tablettenlinien 0,2–0,5 % kolloidales Siliciumdioxid oder Magnesiumstearat. Dies gewährleistet eine optimale Rieselfähigkeit, sodass Pressen eine beeindruckende Rate von 12.000 Einheiten pro Stunde erreichen können. Diese hochreinen Mittel sind entscheidend für eine effiziente Produktion, insbesondere bei steigenden Volumina von Nutraceuticals und Generika. Während sich der Schönheits- und Körperpflegesektor von Talk zugunsten von Kaolin-Substituten mit höherer Beladung abwendet, unterstreichen die strengen Präzisionsanforderungen der pharmazeutischen Industrie ihre Führungsposition beim Wachstum. Darüber hinaus wird die Kategorie „Sonstige” durch Düngemittelkonditionierung gestärkt, die durch kostengünstige Tone und Ligninsulfonate unterstützt wird und eine Feuchtigkeitsbeständigkeit von 18 Monaten gewährleistet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Fertigungscluster, Luftfeuchtigkeitsprofile und regulatorische Rahmenbedingungen prägen die regionalen Verbrauchsmuster. Im Mittleren Westen machen Bundesstaaten wie Illinois, Ohio, Wisconsin und Indiana 39,62 % des nationalen Volumens aus. Dies ist größtenteils auf Großbetriebe zurückzuführen, die von Kraft Heinz, Conagra und General Mills betrieben werden und alles von Suppenmischungen bis hin zu Backvorprodukten herstellen. Da die Sommer im Mittleren Westen eine relative Luftfeuchtigkeit von 60–75 % aufweisen, sind diese Unternehmen gezwungen, ihren Einsatz von Siliciumdioxid und Calciumsilicat zu erhöhen, um einen reibungslosen Betrieb zu gewährleisten. Unterdessen steht Kalifornien an der Spitze der Clean-Label-Experimente. Hier entscheiden sich Supplement-Riesen in Orange County und Bio-Marken im Sacramento Valley für Reisschalen und Bambusfaser, selbst zu einem Aufpreis.

Der Südosten hat sich zu einem Knotenpunkt für Pharmazeutika und rezeptfreie Produkte entwickelt. Namhafte Unternehmen wie Patheon, Catalent und Thermo Fisher setzen Maßstäbe und spezifizieren häufig kolloidales Siliciumdioxid in USP-Qualität. Im Research Triangle Park in North Carolina machen Nutraceutical-Forschungs- und Entwicklungslabore Fortschritte bei der Verfeinerung von Direktkompressionsmischungen, die Zykluszeiten um 30–40 % reduzieren können. An der Golfküste wenden Düngemittelgranulierungsanlagen in Texas und Louisiana Kaolin-Polymer-Beschichtungen an, um tropischer Feuchtigkeit standzuhalten. Diese Praxis stärkt eine gleichmäßige Nachfrage nach tonbasierten Anti-Caking-Mitteln das ganze Jahr über.

An der Ostküste besteht im Pharmazeutika-Korridor in New Jersey eine hohe Nachfrage nach erstklassigen Gleitmitteln. Gleichzeitig optimieren Vertriebslager in Pennsylvania, darunter Brenntag, Univar und IMC, Just-in-Time-Lieferungen für Kleinserien-Lebensmittelproduzenten. Im pazifischen Nordwesten entscheiden sich Bio-Verarbeiter, angeführt von Bob's Red Mill, für Pulvercellulose oder Reiskonzentrat, um ihre USDA-Bio-Zulassungen aufrechtzuerhalten. Bundesstaaten wie Kalifornien und Washington, bekannt für ihre strengen Vorschriften zu brennbarem Staub, erleben einen raschen Wandel hin zu flüssigen Anti-Caking-Aufschlämmungen oder geschlossenen Transfersystemen. Dieser Übergang ist zwar vorteilhaft, bringt aber zusätzliche Investitionskosten mit sich, was eine Herausforderung für kleinere Unternehmen darstellt, die diese Ausgaben entweder absorbieren oder einen Marktaustritt erwägen müssen.

Wettbewerbslandschaft

Im US-amerikanischen Markt für Anti-Caking-Mittel üben einige wenige Akteure erheblichen Einfluss aus. Globale Marktführer bei Siliciumdioxid, namentlich Evonik, Solvay und Cabot, nehmen eine dominante Stellung ein und kontrollieren mehr als die Hälfte der nationalen Kapazität für hochreines gefälltes und pyrogenes Siliciumdioxid. Ihr Vorsprung ergibt sich aus fortschrittlicher Prozesstechnologie und proprietärer Forschung und Entwicklung, die speziell auf Sektoren wie Pharmazeutika, Halbleiter und Batterien ausgerichtet ist. In einem strategischen Schritt gestaltet Evonik seine US-Aktivitäten um: Das Unternehmen plant, seinen Standort in Waterford, New York, Mitte 2025 und den Standort in Havre de Grace, Maryland, Mitte 2026 zu schließen, wobei beide auf die Abgabe von margenarmen Qualitätsstufen ausgerichtet sind. Gleichzeitig verstärkt das Unternehmen seine Aktivitäten in Charleston und erweitert seine Halbleiterlinie in Weston.

Regionale Akteure wie Minerals Technologies, Mississippi Lime und Omya nutzen ihre geografische Nähe, um ihren Marktanteil bei Calciumcarbonat zu verteidigen. Spezialdistributoren, darunter Brenntag, Univar, IMCD und Azelis, nutzen Formulierungslabore, um kleineren Kunden beim Übergang zu Clean-Label-Alternativen zu helfen. Sie bieten häufig Lösungen wie Reisschalen oder Bambusfaser mit zusätzlichem technischen Support an. In einem strategischen Schritt hat J.M. Hubers Übernahme von Active Minerals im Jahr 2024 nicht nur sein Tonmineralportfolio erweitert, sondern es auch in die Lage versetzt, mit den Polymer-Ton-Beschichtungen von ICL auf dem Düngemittelmarkt zu konkurrieren.

Bei Gleitmitteln zeichnen sich aufkommende Versorgungsrisiken ab. IFFs Verkauf von Pharma Solutions an Roquette verlagert Magnesiumstearat- und Calciumphosphat-Vermögenswerte auf einen Akteur mit europäischem Fokus. Dieser Schritt weckt bei US-amerikanischen Tablettenherstellern Bedenken hinsichtlich potenzieller Verzögerungen nach dem Abschluss des Deals im Jahr 2025. Gleichzeitig deuten Markenanmeldungen von Innophos auf eine Verlagerung hin zu batterieeinsatzfähigen Phosphaten hin, was die Verfügbarkeit von Calciumphosphaten in Lebensmittelqualität einschränken könnte. Lieferanten natürlicher Alternativen kämpfen jedoch mit Skalierungsproblemen: Ihre Bio-zertifizierte Reisschalenproduktion deckt weniger als 5 % der Gesamtnachfrage, was zu Preisschwankungen und Chargeninkonsistenzen führt.

Marktführer der Anti-Caking-Branche in den Vereinigten Staaten

Cargill, Incorporated

Tate & Lyle

The Archer Daniels Midland Company

Agropur Ingredients

DuPont de Nemours, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Papillon Agricultural Company stellte DeTerra 365 vor, ein erstklassiges Anti-Caking-Mittel, das speziell für Milch- und Rindfleischrind-Futtermittel entwickelt wurde. Dieses Produkt wird aus gleichmäßig reinem Calcium-Montmorillonit-Ton hergestellt, der in den Vereinigten Staaten abgebaut wird. Es bindet effektiv Feuchtigkeit im Futtermittel, verhindert Schimmelwachstum und die Bildung schädlicher Mykotoxine und gewährleistet so eine bessere Futterqualität und Sicherheit für das Vieh.

- Mai 2024: J.M. Huber schloss die Übernahme von Active Minerals International ab, ein strategischer Schritt zur Erweiterung seines Spezialmineral-Portfolios. Diese Übernahme fügte Attapulgit und Kaolin zu seinem Produktsortiment hinzu, stärkte seine Position auf dem Spezialmineral-Markt und erweiterte sein Angebot für verschiedene industrielle Anwendungen.

Geltungsbereich des Berichts über den Anti-Caking-Markt der Vereinigten Staaten

Der US-amerikanische Anti-Caking-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Calciumverbindungen, Natriumverbindungen, Magnesiumverbindungen und Sonstige gegliedert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Kosmetik und Körperpflege, Futtermittel und Sonstige unterteilt. Das Segment Lebensmittel und Getränke ist weiter untergliedert in Backwaren, Milchprodukte, Suppen und Soßen, Getränke und Sonstige.

| Siliciumdioxid-basiert |

| Calcium-basiert |

| Magnesium-basiert |

| Sonstige |

| Lebensmittel und Getränke | Würzmittel, Gewürze und Würzsaucen |

| Backwaren und Süßwaren | |

| Milchprodukte | |

| Getränke | |

| Suppen und Soßen | |

| Fleisch und Fleischersatzprodukte | |

| Schönheit und Körperpflege | |

| Tierfutter | |

| Pharmazeutika | |

| Sonstige |

| Nach Produkttyp | Siliciumdioxid-basiert | |

| Calcium-basiert | ||

| Magnesium-basiert | ||

| Sonstige | ||

| Anwendung | Lebensmittel und Getränke | Würzmittel, Gewürze und Würzsaucen |

| Backwaren und Süßwaren | ||

| Milchprodukte | ||

| Getränke | ||

| Suppen und Soßen | ||

| Fleisch und Fleischersatzprodukte | ||

| Schönheit und Körperpflege | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für Anti-Caking-Mittel im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 327,77 Millionen geschätzt, mit einer prognostizierten CAGR von 5,18 % bis 2031.

Welches Produktsegment wächst am schnellsten?

Siliciumdioxid-basierte Mittel werden voraussichtlich mit einer CAGR von 6,62 % wachsen, da die pharmazeutische und Nutraceutical-Nachfrage zunimmt.

Warum gewinnen Clean-Label-Alternativen an Bedeutung?

Zutatenpolitik des Einzelhandels und Verbraucherpräferenzen veranlassen Marken dazu, Reisschalen oder Bambusfaser trotz höherer Kosten einzusetzen.

Wie wirken sich die OSHA-Staubvorschriften auf die Hersteller aus?

Anlagen, die Feinpulver verarbeiten, investieren nun bis zu USD 1 Million in Staubminderungsmaßnahmen und bevorzugen geschlossene Systeme und flüssige Aufschlämmungen.

Seite zuletzt aktualisiert am: