Marktgröße und Marktanteil für intelligente Oberflächen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

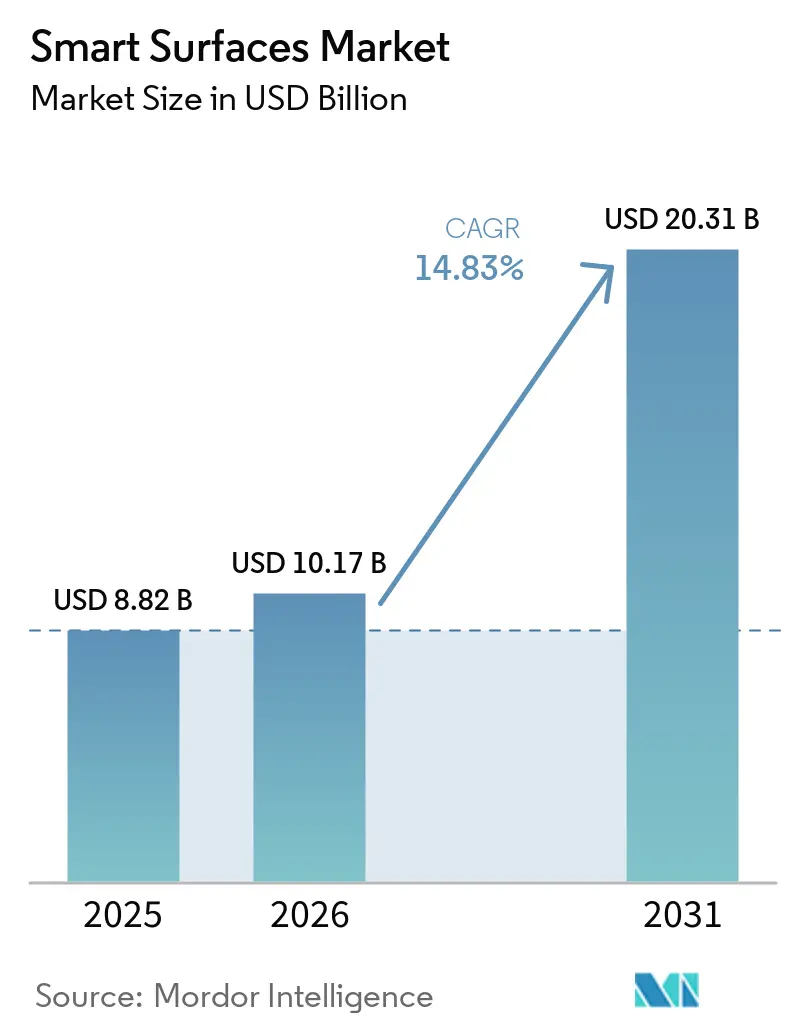

| Marktgröße (2026) | 10.17 Milliarden US-Dollar |

| Marktgröße (2031) | 20.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Oberflächen von Mordor Intelligence

Die Marktgröße für intelligente Oberflächen wurde im Jahr 2025 auf 8,82 Milliarden USD geschätzt und soll von 10,17 Milliarden USD im Jahr 2026 auf 20,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,83 % während des Prognosezeitraums (2026–2031). Robuste Kapitalausgaben für technisch entwickelte Beschichtungen in den Bereichen Medizin, Mobilität und erneuerbare Energien schlagen sich direkt in Umsatzwachstum für Lieferanten nieder. Hersteller priorisieren die Oberflächenfunktionalität gegenüber dem Austausch von Massenmaterialien, da Nanofabrikation, digitale Fertigung und regulatorischer Druck zur Abfallreduzierung gemeinsam die Gesamtbetriebskosten senken. Formulierer bringen multifunktionale Schichten auf den Markt, die Selbstreinigung, antimikrobielle Wirkung und Korrosionsschutz in einem einzigen Schichtstapel bieten – eine Fähigkeit, die vor 2024 im kommerziellen Maßstab kaum realisierbar war. Der asiatisch-pazifische Raum bleibt die Ankerdestination, da China sprühbasierte Schicht-für-Schicht-Linien (LbL) ausbaut, Indien Produktionsanreize mit Medizinexporten verknüpft und Japan adaptive Optik für Augmented-Reality-Headsets nutzt. Unterdessen gleichen Lieferanten mit Dual-Use-Chemikalien den Ausstieg aus PFAS-Plattformen aus, indem sie Verteidigungsprojekte übernehmen, die radarabsorbierende nanotexturierte Oberflächen erfordern.

Wichtigste Erkenntnisse des Berichts

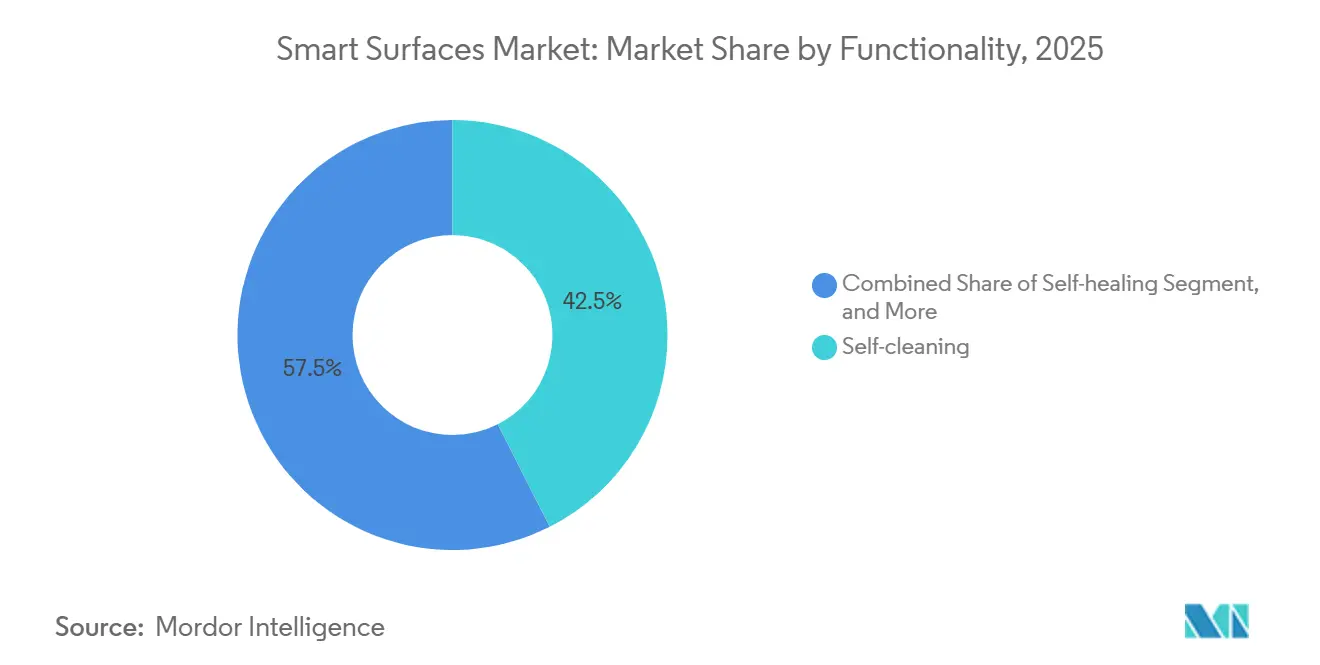

- Nach Funktionalität führten Selbstreinigungsformulierungen mit einem Marktanteil von 42,54 % am Markt für intelligente Oberflächen im Jahr 2025, während selbstheilende Systeme bis 2031 voraussichtlich mit einer CAGR von 15,63 % wachsen werden.

- Nach Material entfielen auf Polymere 34,11 % der Marktgröße für intelligente Oberflächen im Jahr 2025, und Nanokomposite verzeichnen zwischen 2026 und 2031 eine CAGR von 15,71 %.

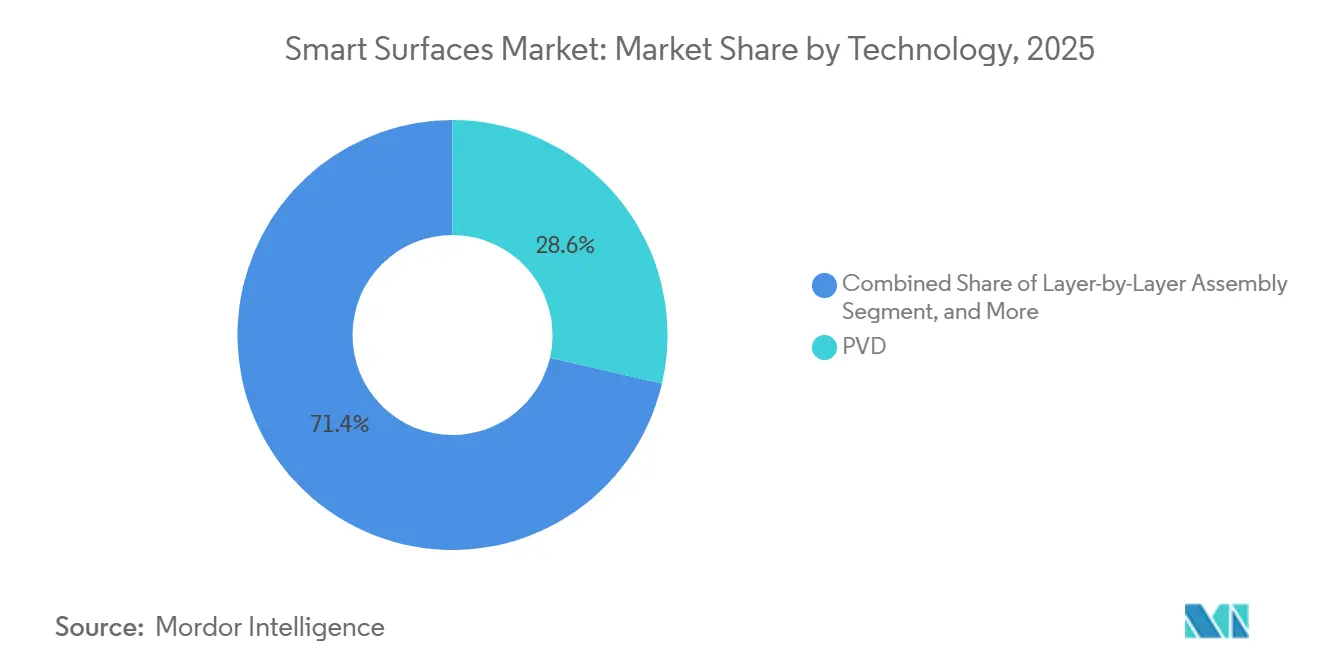

- Nach Technologie hielt die physikalische Gasphasenabscheidung im Jahr 2025 einen Marktanteil von 28,64 % am Markt für intelligente Oberflächen, und die sprühbasierte LbL-Montage ist mit einer CAGR von 15,66 % bis 2031 die am schnellsten wachsende Technik.

- Nach Endverbrauchsbranche repräsentierte Bauwesen und Konstruktion im Jahr 2025 37,29 % der Marktgröße für intelligente Oberflächen, während Anwendungen in der Medizin und im Gesundheitswesen im gleichen Zeitraum mit einer CAGR von 15,94 % wachsen sollen.

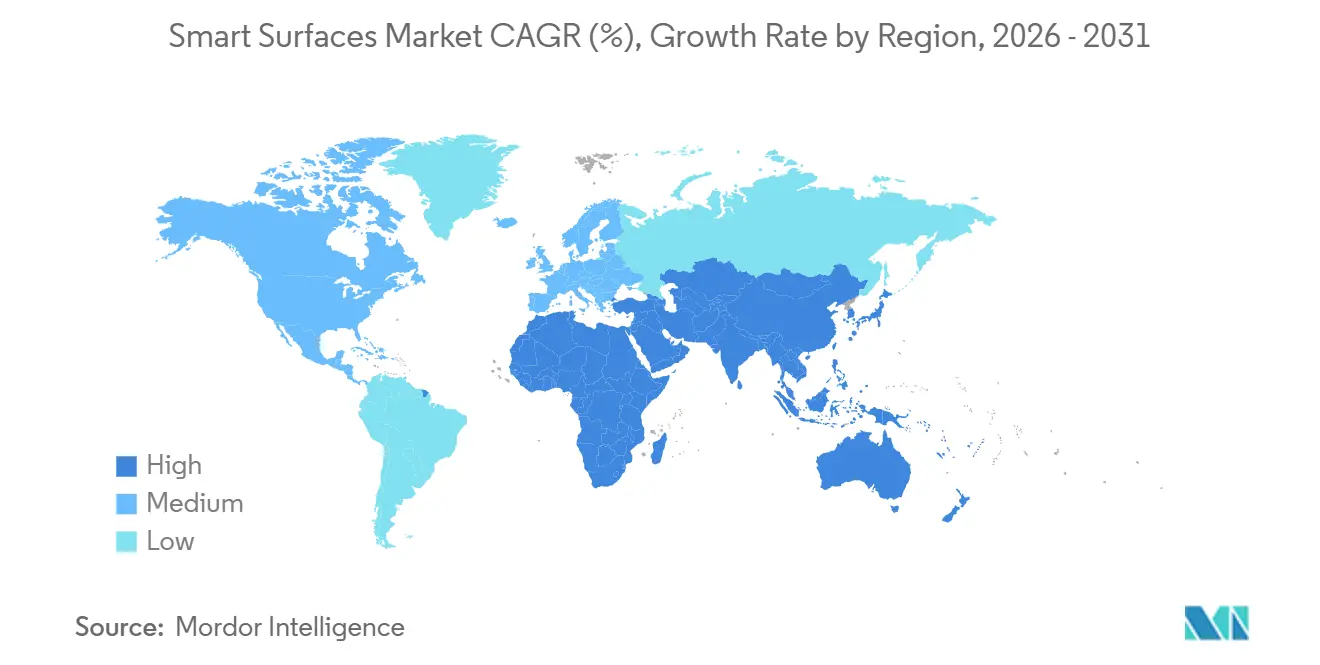

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 33,42 % am Markt für intelligente Oberflächen im Jahr 2025 und soll bis 2031 eine CAGR von 15,99 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Oberflächen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach antimikrobiellen Krankenhausoberflächen nach COVID-19 | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung selbstreinigender Architekturbeschichtungen | +2.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung in den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion der Ladeinfrastruktur für Elektrofahrzeuge mit Bedarf an korrosionsbeständigen Oberflächen | +2.1% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für vereisungsschutzfähige Beschichtungen bei Windkraftanlagen | +1.9% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Entstehung von durch intelligente Oberflächen ermöglichter adaptiver Optik in AR/VR-Headsets | +1.6% | Global, angeführt von den Vereinigten Staaten, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsfinanzierung für radarabsorbierende nanotexturierte Oberflächen | +1.4% | Vereinigte Staaten, Europa, ausgewählte Länder des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach antimikrobiellen Krankenhausoberflächen nach COVID-19

Krankenhäuser integrieren antimikrobielle Schichten in Türgriffe, Bettgestelle und Operationssaaleinrichtungen, um Infektionsraten zu senken, die historisch 7 % der stationären Patienten betrafen. Chlorhexidin-gebundener Edelstahl eliminiert 99,9 % des methicillinresistenten Staphylococcus aureus gemäß ISO-22196-Protokollen innerhalb von zwei Stunden und erfüllt damit Beschaffungskriterien, die eine schnelle Pathogenabtötung ohne Oberflächendegradation priorisieren. Transparente Kupferfilme, die durch physikalische Gasphasenabscheidung (PVD) aufgebracht werden, bewahren die Designästhetik und entsprechen gleichzeitig der Wirksamkeit von Massenkupfer, was die Einführung in pädiatrischen und onkologischen Stationen ausweitet. Zinkbasierte Sprühbeschichtungen skalieren in ambulanten Kliniken, da vorhandene Architekturgeräte diese ohne Umrüstung aufbringen können. Die Medizinprodukteverordnung der Europäischen Union verlangt nun antimikrobielle Beständigkeit nach 10.000 Desinfektionswischzyklen, was die Nachfrage auf hochwertige Formulierungen lenkt, die ihre Wirksamkeit unter intensiver Reinigung aufrechterhalten. Drahtlos überwachte Drucksensoren mit antimikrobiellen Hydrogelschnittstellen traten im Dezember 2025 in klinische Studien ein und zeigen, wie digitale Gesundheit und Oberflächenwissenschaft gemeinsam Infektionskontrollprotokolle neu gestalten.[1]Europäisches Parlament, "Versammlungsgesetz 1817 und PFAS-Beschränkungen," europarl.europa.eu

Beschleunigte Einführung selbstreinigender Architekturbeschichtungen

Photokatalytische Titandioxid-Beschichtungen (TiO₂) reduzieren die Fassadenreinigungsfrequenz von jährlich auf einmal alle drei Jahre und senken die Lebenszykluskosten für Gewerbeimmobilieneigentümer um bis zu 40 %. Im Jahr 2025 eingeführte Varianten, die durch sichtbares Licht aktiviert werden, erweitern die Photokatalyse auf beschattete Stadtschluchten und erschließen dichte Sanierungsmärkte. Deutschlands KfW-40-Plus-Energieeffizienzstandard schreibt selbstreinigende Deckschichten auf Außendämmsystemen vor und sichert so einen regulatorischen Anreiz für Bauherren, die alten Wohnungsbestand sanieren. Hydrophobe Siliziumdioxid-Nanopartikel auf Glasvorhangfassaden erreichen Wasserkontaktwinkel über 150° und verhindern Mineralflecken in Städten des Nahen Ostens, die anfällig für Kalkablagerungen sind. Im Solarsektor reduzieren selbstreinigende Schichten die Staubansammlung, erhöhen die Modulleistung um 2–5 % und verkürzen die Amortisationszeiten bei großen Freiflächenanlagen. Die Vertragssprache entwickelt sich weiter, da Gebäudeeigentümer quantifizierte Leistungsgarantien fordern – eine Verschiebung, die datenreiche Lieferanten begünstigt, die Haltbarkeit und Reinigungskostensenkungen zertifizieren können.

Schnelle Expansion der Ladeinfrastruktur für Elektrofahrzeuge mit Bedarf an korrosionsbeständigen Oberflächen

Nationale Netzwerke planen bis 2030 Hunderttausende von Ladepunkten für Elektrofahrzeuge, doch Küsten- und Industriestandorte berichten von Gehäuselebensdauern von nur 5–7 Jahren ohne fortschrittliche Beschichtungen. Polyamid-6- und Polyamid-66-Nanokomposite verstärken Ladesäulen und bieten 25 % Gewichtseinsparung sowie Beständigkeit gegen Salzsprühnebel im Vergleich zu verzinktem Stahl. Zink-Nickel-Galvanikschichten auf Steckergehäusen mindern galvanische Korrosion, die 18 % der frühen Garantieansprüche verursachte. Selbstheilende Korrosionsschutzschichten, bei denen Mikrokapseln bei Beschädigung aufbrechen und Inhibitoren freisetzen, befinden sich nun in der Pilotphase und stellen die Barrierenintegrität innerhalb von 24 Stunden wieder her. Das Energieministerium der Vereinigten Staaten schreibt eine 15-jährige Korrosionsbeständigkeit gemäß ASTM-B117-Tests für Projekte vor, die durch das 5-Milliarden-USD-Programm für nationale Elektrofahrzeuginfrastruktur finanziert werden, und gibt Formulierern damit einen klaren Maßstab. Lieferanten optimieren Sprühprozesse, die mit Hochgeschwindigkeitsfertigungslinien kompatibel sind, um dem Tempo großer öffentlich-privater Rollouts gerecht zu werden.

Staatliche Anreize für vereisungsschutzfähige Beschichtungen bei Windkraftanlagen

Eisansammlung kann die Leistung von Windkraftanlagen halbieren und die Blattbelastungen erhöhen, was Betreiber in nordischen und kanadischen Märkten dazu veranlasst, passive Lösungen zu suchen. Polydimethylsiloxan-Schichten (PDMS) mit Eishaftfestigkeiten unter 100 Kilopascal lassen Eis auf natürliche Weise abgleiten und vermeiden die 200–500-Kilowatt-Heizlasten von Widerstandssystemen. Fluorpolymerbeschichtungen erzielen noch geringere Haftung, stehen jedoch vor einem raschen Ausstieg im Rahmen europäischer PFAS-Vorschläge, was die Migration zu Polyurethan-Epoxid-Hybriden beschleunigt, die ähnliche Leistung ohne regulatorische Belastung zeigen. Hybride Deckschicht-Grundierstapel, die vor der Küste Norwegens erprobt wurden, verlängerten die Neubeschichtungsintervalle von 3 Jahren auf 7 Jahre und senkten die Lebenszykluswartungskosten um 60.000 EUR (67.000 USD) pro Turbine über ein Jahrzehnt. Die bevorstehende Überarbeitung der IEC 61400-1 integriert Vereisungsschutztests, standardisiert die Qualifizierung und erschließt grenzüberschreitende Subventionen, die bis zu 50 % der Anwendungskosten in ausgewiesenen Kälteklimazonen abdecken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und PFAS-Vorschriften, die fluorierte Chemikalien einschränken | -2.4% | Global, am stärksten in Europa und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Hohe Herstellungskosten für multifunktionale Nanobeschichtungen | -1.8% | Global, besonders preissensible Segmente betreffend | Mittelfristig (2–4 Jahre) |

| Skalierungsengpässe bei Schicht-für-Schicht-Montageprozessen | -1.3% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Langzeitdaten zur Haltbarkeit unter realen Bedingungen | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und PFAS-Vorschriften, die fluorierte Chemikalien einschränken

Kaliforniens Versammlungsgesetz 1817 entfernte Per- und Polyfluoralkylsubstanzen ab Januar 2025 aus den meisten Beschichtungen und zwang Lieferanten, Formulierungen einzustellen, die zwei Jahrzehnte lang hydrophobe und oleophobe Leistung erbracht hatten. Das ausstehende PFAS-Verbot der Europäischen Chemikalienagentur könnte bis 2027 15–20 % der aktuellen Chemikalien für intelligente Oberflächen eliminieren und eine Notreformulierung auslösen. Gleichzeitig beschränken die Grenzwerte für flüchtige organische Verbindungen in den Vereinigten Staaten und Europa den Lösungsmittelgehalt auf 250 Gramm pro Liter, was das Verarbeitungsfenster für multifunktionale Schichtstapel einengt, die auf lösungsmittelbasierte Viskositätskontrolle angewiesen sind. Große Originalgerätehersteller integrieren nun PFAS-Vermeidungsklauseln in Kaufverträge und blockieren den Markteintritt für nicht konforme Produkte weit vor gesetzlichen Fristen. Der Übergang zu fluorfreien Systemen erfordert 2–5 Millionen USD an Forschungs- und Entwicklungskosten pro Produktlinie und verzögert die Kommerzialisierung um bis zu zwei Jahre, was kurzfristige Einnahmen einschränkt und den gesamten Markt für intelligente Oberflächen verlangsamt.

Hohe Herstellungskosten für multifunktionale Nanobeschichtungen

Abscheidungsmethoden, die Multifunktionalität ermöglichen, wie Schicht-für-Schicht-Montage und chemische Gasphasenabscheidung, erfordern oft Dutzende einzelner Zyklen oder Vakuumkammern, die die Kapitalkosten auf über 500.000 USD pro Linie treiben. Materialaufschläge steigen weiter, wenn Graphenoxid- oder Kohlenstoffnanoröhren-Einsatzstoffe drei- bis fünfmal mehr kosten als Standardharze – eine Hürde für Bau-, Haushaltsgeräte- und margenschwache Verbrauchersegmente. Frühe Anwender investieren häufig weitere 100.000–300.000 USD in maßgeschneiderte Spritzkabinen, da keine universelle Plattform für neue Chemikalien existiert. Ausbeuteverluste durch Nanotexturierungsdefekte können 20 % übersteigen, bis die statistische Prozessfähigkeit sich stabilisiert, was die Margen in den Skalierungsjahren drückt. Insgesamt dämpfen diese Barrieren die Einführung außerhalb hochwertiger Nischen und begrenzen das Tempo der Marktdurchdringung für intelligente Oberflächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: Medizinische Nachfrage treibt den Selbstheilungsaufschwung

Selbstheilende Beschichtungen wachsen bis 2031 mit einer CAGR von 15,63 % und übertreffen damit den Gesamtmarkt für intelligente Oberflächen, da Automobil- und Luftfahrtbauer Mikrokapselsysteme integrieren, die Mikrorisse autonom abdichten. Die Marktgröße für intelligente Oberflächen, die mit diesen Formulierungen verbunden ist, wächst am schnellsten bei Batteriegehäusen für Elektrofahrzeuge und Verbundwerkstoffpaneelen für Flugzeuge, wo Garantiezyklen von der Oberflächenintegrität abhängen. Selbstreinigende Schichten beherrschten 2025 noch immer 42,54 % des Umsatzes, dominiert von photokatalytischen TiO₂-Schichtstapeln auf Glas und Solarmodulen, die die Arbeitskosten über ein Jahrzehnt um 30–40 % senken.

Gesundheitsdienstleister schreiben nun antimikrobielle Beschichtungen für Intensivstationen vor und nutzen dabei chlorhexidingebundene Legierungen und transparente Kupferfilme, die eine 99,9-prozentige Pathogenabtötung gemäß ISO 22196 nachweisen. Vereisungsschutz-PDMS-Schichten reduzieren die Ausfallzeiten nordischer Windkraftanlagen um bis zu 50 %, und Antifouling-Silikonsysteme senken den Rumpfwiderstand globaler Schiffsflotten um 5–10 %. Korrosionsschutz-Polyamid-Nanokomposite verdreifachen nahezu die Lebensdauer von Küsten-Ladegeräten für Elektrofahrzeuge, während Luft- und Raumfahrtprogramme Formgedächtnispolymere zur Hagelschadensbehebung evaluieren. Insgesamt diversifizieren diese funktionalen Wege den Umsatz und stabilisieren den Markt für intelligente Oberflächen gegen Volatilität bei einzelnen Anwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nanokomposite definieren Leistungsgrenzen neu

Nanokomposite auf Basis von Graphenoxid oder Kohlenstoffnanoröhren wachsen mit 15,71 %, da sie die Zugfestigkeit um bis zu 200 % erhöhen und die Wärmeleitfähigkeit im Vergleich zu reinen Harzen um das Fünffache steigern. Obwohl Polymere 34,11 % der Nachfrage im Jahr 2025 behielten, verdrängen leistungsstarke Nanokomposite sie bei medizinischen Implantaten und Verteidigungsluftfahrtstrukturen, wo Kosten gegenüber Missionshaltbarkeit zweitrangig sind.

Siliziumdioxidverstärkte Polymere erreichen Wasserkontaktwinkel über 150° und halten Vorhangfassaden im Nahen Osten trotz Kalkwasserbedingungen fleckenfrei. Zink-Nickel-Metallplatten schützen Ladestecker vor galvanischem Angriff, während Glas und Keramik reflexionsarme Solarabdeckungen unterstützen, die die Moduleffizienz um 2–5 % steigern. Tonplättchen-Hybride verlangsamen den Sauerstoffeintritt um bis zu 60 % und verlängern die Haltbarkeit weltweit versandter elektronischer Sensoren. Preissensible Bauherren greifen weiterhin auf Standardacrylate zurück, aber leistungsorientierte Käufer migrieren weiterhin zu Nanokomposit-Lösungen und stützen damit zweistelliges Wachstum im Markt für intelligente Oberflächen.

Nach Technologie: Schicht-für-Schicht-Montage überwindet Skalierungsbarrieren

Im Jahr 2025 eingeführte sprühbasierte LbL-Prozesse verkürzten Abscheidungszyklen von Stunden auf Minuten, was die Technologie in Richtung Massenproduktion treibt und eine CAGR von 15,66 % bis 2031 unterstützt. Die physikalische Gasphasenabscheidung behielt 2025 28,64 % des Umsatzes und wird für Optik, Medizintechnik und radarabsorbierende Oberflächen bevorzugt, die Gleichmäßigkeit im Subnanometerbereich erfordern.

Die chemische Gasphasenabscheidung dominiert weiterhin diamantähnliche Kohlenstoff-Hartschichten für Implantate und Schneidwerkzeuge, während Sol-Gel-Verfahren kostengünstige selbstreinigende Glasschichten ohne Vakuumkammern liefern. Laser- und reaktives Ionenätzen erzeugen Haifischhaut-Mikrotexturen, die Biofouling auf Schiffsrümpfen um 70–80 % reduzieren. Herkömmliche Sprühbeschichtungsanlagen sichern Volumeneffizienz im Bau- und Industriemaschinensektor und verschaffen etablierten Anbietern einen Kapitalabschreibungsvorteil. Die Konvergenz von Präzision und Geschwindigkeit in der LbL-Technologie ermöglicht multifunktionale Schichtstapel im Takt der Automobilproduktion und markiert einen strukturellen Wandel im Markt für intelligente Oberflächen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen überholt Bauwesen

Bauwesen und Konstruktion kontrollierten 2025 noch immer 37,29 % des Umsatzes durch Fassaden-, Dach- und Verglasungsprojekte, doch die Nachfrage aus dem Medizin- und Gesundheitsbereich wächst mit 15,94 % aufgrund von Infektionskontroll-Upgrades und sensorisierten Implantaten. Krankenhäuser, die selbstheilende Katheter und antimikrobielle Wandpaneele kaufen, erweitern den Umsatztrichter für Beschichtungen, die gemäß ISO 10993 qualifiziert sind.

Automobilprogramme integrieren nun selbstreparierende Batteriegehäuse, Stoßfänger und Innenverkleidungen, die Garantien von 8 Jahren auf 12 Jahre verlängern. Elektronikhersteller integrieren Anti-Fingerabdruck-Schichten auf Touchscreens mit Oberflächenenergien unter 20 mN/m, um visuelle Klarheit zu gewährleisten. Energieunternehmen schreiben Anti-Verschmutzungs-Solarabdeckungen und vereisungsschutzfähige Windbeschichtungen vor, um die Leistung in rauen Klimazonen zu stabilisieren. Schifffahrt, Luft- und Raumfahrt sowie Industrieanlagenbetreiber konzentrieren sich auf Widerstandsreduzierung, Radarsignaturmanagement und Verschleißfestigkeit. Die Vielfalt der Branchen schützt den Markt für intelligente Oberflächen vor zyklischen Ausgaben in einem einzelnen Sektor und stützt das langfristige Wachstum.

Geografische Analyse

Der asiatisch-pazifische Raum verzeichnete mit 33,42 % des Umsatzes im Jahr 2025 den größten regionalen Anteil und soll bis 2031 mit 15,99 % wachsen. Chinas IMR Technology investierte 551 Millionen CNY (76 Millionen USD) in Guangdong für sprühbasierte LbL-Linien, die ab 2025 Automobil- und Elektronikaufträge unterstützen. Indien stellte 3.420 Crore INR (410 Millionen USD) im Rahmen seines produktionsgebundenen Anreizprogramms bereit, um Beschichtungen für Medizinprodukte zu skalieren und die inländische Versorgung zu katalysieren. Japans Elektronikunternehmen setzen Flüssigkristallelastomer-Optiken in Augmented-Reality-Produkten ein und unterstreichen damit die Innovationstiefe der Region. Südkoreanische Werften implementieren Silikon-Antifouling-Schichten, um den Verboten der Internationalen Seeschifffahrtsorganisation für Tributylzinn nachzukommen, und australische Bergbauunternehmen schreiben Korrosionsschutzbehandlungen für Küsten-Muldenkipper vor.

Nordamerika und Europa kalibrieren ihre Portfolios rund um den PFAS-Ausstieg neu. Kaliforniens Verbot von 2025 erzwingt sofortige Produktumstellungen, und der Beschränkungsvorschlag der Europäischen Chemikalienagentur verschärft die Zeitpläne weiter. Das 4-Millionen-EUR-Zuschuss (4,4 Millionen USD) des Horizon-Europe-Programms für das SafeTouch-Projekt beschleunigt antimikrobielle Oberflächen für öffentliche Verkehrsmittel, während Feldversuche in Paris und Berlin geplant sind. Deutschlands KfW-40-Plus-Standard schreibt selbstreinigende Deckschichten bei Sanierungen vor, die 60 % der aktuellen Bautätigkeit ausmachen. Das 5-Milliarden-USD-Budget des Energieministeriums der Vereinigten Staaten für Ladestationen enthält 15-jährige Salzsprühanforderungen und schafft eine vorhersehbare Nachfrage nach Korrosionsschutzschichtstapeln.[2]Umweltschutzbehörde der Vereinigten Staaten, "40 CFR Teil 59 VOC-Regeln," epa.gov

Der Nahe Osten, Afrika und Südamerika bieten wachsende Angrenzungsmärkte. Saudi-Arabien und die Vereinigten Arabischen Emirate fordern selbstreinigende Solarmodule, um monatliche Effizienzverluste von 5–10 % durch Staub einzudämmen. Südafrikanische Bergbauunternehmen verlängern die Betriebszeit von Geräten mit verschleißfesten Beschichtungen um das Dreifache, während Brasiliens Offshore-Plattformen Korrosionsschutz- und Antifouling-Pakete einsetzen, um einem jährlichen Stahlverlust von 0,5–1,5 mm in aggressiven Atlantikgewässern standzuhalten. Argentinische Landmaschinenhersteller sprühen selbstreinigende Schichten auf Erntemaschinen und steigern den Durchsatz in der Hochsaison um 10–15 %. Insgesamt stützen diese Initiativen die globale Verbreitung des Marktes für intelligente Oberflächen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert: Die fünf größten Anbieter halten zusammen deutlich weniger als 50 % des Umsatzes, was agilen regionalen Akteuren ermöglicht zu gedeihen. Der PFAS-Ausstieg drückt die Margen für etablierte Anbieter, die an Fluorpolymer-Katalogen festhalten, während Neueinsteiger Polyurethan-Epoxid- und Siliziumdioxid-Nano-Hydrophobika anbieten, die regulatorische Anforderungen umgehen. Dual-Use-Unternehmen nutzen Forschungsbudgets für radarabsorbierende Oberflächen, um kommerzielle Produktpipelines mitzufinanzieren – ein struktureller Vorteil gegenüber Spezialisten für einzelne Branchen.

P2i veranschaulicht diesen Wandel durch die Einführung PFAS-freier Flüssigkeitsbarrierebeschichtungen für Medizinprodukte im Dezember 2025 und die Einführung von Wärmemanagementschichten für gedruckte Leiterplatten in der Automobilindustrie einen Monat zuvor. Das Unternehmen sicherte sich 8 Millionen EUR (8,7 Millionen USD) von Jolt Capital, um eine indische Anlage zu skalieren, was das Investoreninteresse an konformen Chemikalien widerspiegelt. Patentanmeldungen rund um reversible Diels-Alder-Polymere stiegen zwischen 2024 und 2025 um 40 % und unterstreichen den zunehmenden Wettbewerb um geistiges Eigentum.[3]P2i Limited, "Einführung PFAS-freier Beschichtungen," p2i.com

Eine technologische Bifurkation ist erkennbar: Kapitalintensive PVD- und CVD-Linien dominieren hochmargige Medizin-, Optik- und Verteidigungsaufträge, während skalierbare Sprüh- und Sol-Gel-Plattformen Bau-, Verbraucher- und Industrieausschreibungen gewinnen. Lieferanten, die schnelles LbL-Sprühen beherrschen, erschließen die Kompatibilität mit Automobil-Taktzeiten und positionieren sich für Großserienaufträge, da Elektrofahrzeuge und Unterhaltungselektronik multifunktionale, defektfreie Oberflächen fordern.

Marktführer für intelligente Oberflächen

P2i Limited

Aculon, Inc.

NEI Corporation

Tesla NanoCoatings, Inc.

Abrisa Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: P2i führte PFAS-freie Flüssigkeitsbarrierebeschichtungen für Medizinprodukte ein, die die ISO-10993-Biokompatibilität bestanden und Wasserkontaktwinkel von 140° erreichten.

- November 2025: P2i stellte Wärmemanagementbeschichtungen für Leiterplattengruppen in der Automobilindustrie vor, die eine dielektrische Festigkeit von über 20 kV/mm von -40 °C bis 125 °C aufrechterhalten.

- Juni 2025: Die Europäische Union gewährte über Horizon Europe dem SafeTouch-Projekt 4 Millionen EUR (4,4 Millionen USD) für antimikrobielle Oberflächen im öffentlichen Nahverkehr, mit geplanten Feldversuchen in Paris und Berlin.

- Januar 2025: Kaliforniens Versammlungsgesetz 1817 trat in Kraft und eliminierte PFAS aus den meisten Architektur- und Automobilbeschichtungen, was landesweite Reformulierungszyklen beschleunigte.

Berichtsumfang des globalen Marktes für intelligente Oberflächen

Der Markt für intelligente Oberflächen umfasst fortschrittliche Materialien und technisch entwickelte Technologien, die auf externe Reize wie Licht, Temperatur und Druck reagieren. Diese Oberflächen, die mit Sensoren, Aktoren und reaktionsfähigen Beschichtungen integriert sind, bieten Funktionalitäten wie Selbstheilung, Energiegewinnung und dynamische Steuerung. Sie werden in zahlreichen Branchen eingesetzt, darunter Automobil, Luft- und Raumfahrt, Bauwesen, Gesundheitswesen, Elektronik und Konsumgüter.

Der Bericht zum Markt für intelligente Oberflächen ist segmentiert nach Funktionalität (Selbstreinigung, Selbstheilung, Vereisungsschutz, Bewuchsschutz, Korrosionsschutz, antimikrobielle Wirkung und weitere Funktionalitäten), Material (Polymere, Metalle und Legierungen, Glas und Keramik, Nanokomposite und weitere Materialien), Technologie (Physikalische Gasphasenabscheidung (PVD), Chemische Gasphasenabscheidung (CVD), Sol-Gel, Schicht-für-Schicht-Montage, Sprühbeschichtung, Mikro-/Nanotexturierung und weitere Technologien), Endverbrauchsbranche (Bauwesen und Konstruktion, Automobil und Transport, Medizin und Gesundheitswesen, Elektronik und Verbrauchergeräte, Energie, Schifffahrt und Luft- und Raumfahrt, Industriemaschinen und weitere Endverbrauchsbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Selbstreinigung |

| Selbstheilung |

| Vereisungsschutz |

| Bewuchsschutz |

| Korrosionsschutz |

| Antimikrobielle Wirkung |

| Weitere Funktionalitäten |

| Polymere |

| Metalle und Legierungen |

| Glas und Keramik |

| Nanokomposite |

| Weitere Materialien |

| Physikalische Gasphasenabscheidung (PVD) |

| Chemische Gasphasenabscheidung (CVD) |

| Sol-Gel |

| Schicht-für-Schicht-Montage |

| Sprühbeschichtung |

| Mikro-/Nanotexturierung |

| Weitere Technologien |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Medizin und Gesundheitswesen |

| Elektronik und Verbrauchergeräte |

| Energie (Solar und Wind) |

| Schifffahrt und Luft- und Raumfahrt |

| Industriemaschinen |

| Weitere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Funktionalität | Selbstreinigung | |

| Selbstheilung | ||

| Vereisungsschutz | ||

| Bewuchsschutz | ||

| Korrosionsschutz | ||

| Antimikrobielle Wirkung | ||

| Weitere Funktionalitäten | ||

| Nach Material | Polymere | |

| Metalle und Legierungen | ||

| Glas und Keramik | ||

| Nanokomposite | ||

| Weitere Materialien | ||

| Nach Technologie | Physikalische Gasphasenabscheidung (PVD) | |

| Chemische Gasphasenabscheidung (CVD) | ||

| Sol-Gel | ||

| Schicht-für-Schicht-Montage | ||

| Sprühbeschichtung | ||

| Mikro-/Nanotexturierung | ||

| Weitere Technologien | ||

| Nach Endverbrauchsbranche | Bauwesen und Konstruktion | |

| Automobil und Transport | ||

| Medizin und Gesundheitswesen | ||

| Elektronik und Verbrauchergeräte | ||

| Energie (Solar und Wind) | ||

| Schifffahrt und Luft- und Raumfahrt | ||

| Industriemaschinen | ||

| Weitere Endverbrauchsbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau soll der Markt für intelligente Oberflächen bis 2031 erreichen?

Der globale Umsatz soll bis 2031 20,31 Milliarden USD erreichen, was einer CAGR von 14,83 % von 2026 bis 2031 entspricht, gemäß Mordor Intelligence.

Welche Region führt derzeit bei der Einführung technisch entwickelter, multifunktionaler Beschichtungen?

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 33,42 % und bleibt bis 2031 die am schnellsten wachsende Region, gestützt durch groß angelegte Kapazitätserweiterungen in China und anreizgestützte Medizinexporte aus Indien, gemäß Mordor Intelligence.

Wie schnell expandieren Selbstheilungsformulierungen im Vergleich zu anderen Funktionalitäten?

Selbstheilende Beschichtungen wachsen bis 2031 mit einer CAGR von 15,63 % und übertreffen damit die Gesamtwachstumsrate und schließen die Lücke zum dominierenden Selbstreinigungssegment, gemäß Mordor Intelligence.

Welche Abscheidungsmethode verzeichnet das höchste Wachstumsmomentum?

Die sprühbasierte Schicht-für-Schicht-Montage ist der Wachstumsführer und soll mit einer CAGR von 15,66 % wachsen, da automatisierte Systeme die Zykluszeiten von Stunden auf Minuten verkürzen.

Warum zeigen Krankenhäuser ein gesteigertes Interesse an intelligenten Oberflächen?

Antimikrobielle Schichten, die gemäß ISO 22196 zertifiziert sind, reduzieren die Pathogenlast um 99,9 % und helfen Einrichtungen, nosokomiale Infektionen einzudämmen, die weltweit noch immer etwa 7 % der stationären Patienten betreffen.

Wie beeinflussen verschärfte PFAS- und VOC-Vorschriften die Lieferantenstrategien?

Vorschriften in Kalifornien und der Europäischen Union schaffen fluorierte Chemikalien ab und zwingen zu Reformulierungsinvestitionen von 2–5 Millionen USD pro Produktlinie, was den Übergang zu fluorfreien hydrophoben Systemen beschleunigt.

Seite zuletzt aktualisiert am: