Marktgröße und Marktanteil für Smart Glass

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.3 Milliarden US-Dollar |

| Marktgröße (2031) | 19.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.21% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Glass-Marktanalyse von Mordor Intelligence

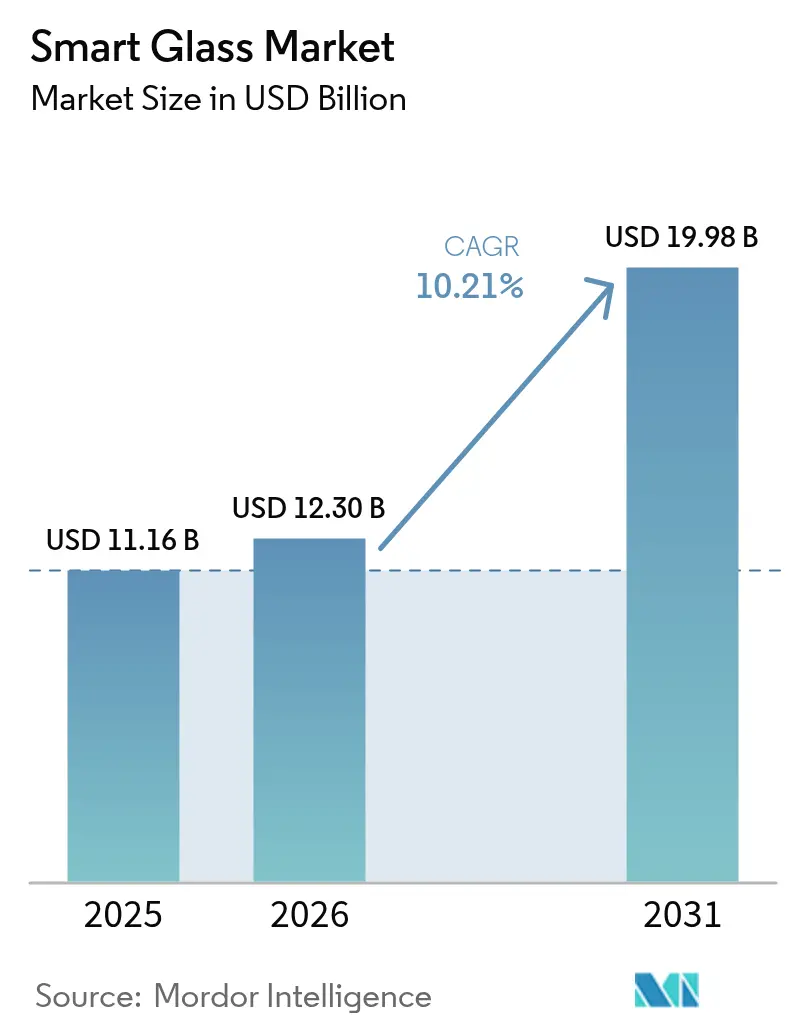

Die Marktgröße für Smart Glass wird voraussichtlich von 11,16 Milliarden USD im Jahr 2025 auf 12,3 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 19,98 Milliarden USD bei einer CAGR von 10,21 % über den Zeitraum 2026–2031 erreichen. Diese Entwicklung wird durch verbindliche Energieeffizienzvorschriften, Effizienzgewinne bei elektrochromem Glas und die Einführung in der Premiumautomobilindustrie vorangetrieben, die die Amortisationszyklen der Technologie verkürzen. Gewerbliche Vermieter priorisieren die Kontrolle der HLK-Kosten, Automobil-OEMs bündeln dynamische Schiebedächer in margenstarken Ausstattungslinien, und Materialwissenschaftler konvergieren auf elektrodenfreie Geräte, die die Produktionskosten senken. Gleichzeitig vergrößern staatliche Anreize für fortschrittliche Fertigung und 5G-fähige Fassaden das Chancenspektrum des Smart-Glass-Marktes.[1]US-Energieministerium, "Auswirkungsanalyse des Internationalen Energieeinsparungsgesetzes 2024," energy.gov

Wichtigste Erkenntnisse des Berichts

- Nach Technologietyp hielten elektrochrome Produkte im Jahr 2025 einen Marktanteil von 42,55 % am Smart-Glass-Markt, während hybride Photovoltaik-Varianten bis 2031 auf eine CAGR von 17,62 % zusteuern.

- Nach Endnutzer führten gewerbliche Architekturinstallationen im Jahr 2025 mit einem Umsatzanteil von 37,68 %; Gesundheitseinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 16,70 % wachsen.

- Nach Steuerungsmodus behielten kabelgebundene Schalterlösungen im Jahr 2025 einen Anteil von 33,42 % an der Marktgröße für Smart Glass, während sensorbasierte automatische Systeme bis 2031 mit einer CAGR von 13,08 % wachsen werden.

- Nach Region erzielte Nordamerika 34,22 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum im Prognosezeitraum die schnellste CAGR von 14,05 % verzeichnen wird.

- AGC, Saint-Gobain und Gentex kontrollierten gemeinsam mehr als 30 % der Lieferungen im Jahr 2024, was auf ein mäßig konzentriertes Marktfeld hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Smart-Glass-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für grünes Bauen und Sanierungspflichten | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung bei Premiumverglasung und Schiebedächern im Automobilbereich | +2.1% | Deutschland, Japan, China | Kurzfristig (≤ 2 Jahre) |

| Energiekosteneinsparungen für Betreiber gewerblicher Immobilien | +1.9% | Global, Regionen mit hohen Energiekosten | Langfristig (≥ 4 Jahre) |

| IoT-fähige Glas-als-Sensor-Plattformen für intelligente Gebäude | +1.5% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| 5G/mm-Wellen-freundliche verlustarme Fassadenlösungen | +1.2% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Post-COVID-Nachfrage nach antimikrobiellen, berührungsfreien Oberflächen | +0.9% | Global, Gesundheitswesen und Gewerbe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für grünes Bauen und Sanierungspflichten

Verbindliche Leistungsschwellenwerte für Gebäudehüllen, wie Kaliforniens Energieeffizienzstandards für Gebäude 2025, schaffen eine nicht-diskretionäre Nachfrage nach elektrochromem Glas für Fassaden, das konventionelle Verglasung hinsichtlich U-Wert und Solarwärmegewinnkoeffizient übertrifft. Die Überarbeitung des Internationalen Energieeinsparungsgesetzes 2024 liefert 9,8 % zusätzliche Einsparungen gegenüber dem vorherigen Zyklus, schließt Schlupflöcher bei Kompromisslösungen und hebt die Leistungsstandards für Glas an. Ähnliche Maßnahmen in Europa, darunter die niederländische Hybridofeninitiative, verstärken einen compliance-getriebenen Beschaffungszyklus, der die Sanierungsaktivitäten ankurbelt. Da Eigentümer geringere Spitzenkühllasten, Zugang zu grüner Finanzierung und gesteigerte Vermögenswerte erleben, erhält der Smart-Glass-Markt einen dauerhaften regulatorischen Rückenwind.

Schnelle Einführung bei Premiumverglasung und Schiebedächern im Automobilbereich

Automobilhersteller setzen dynamische Lichtsteuerungsdächer ein, um Fahrgastzellen zu differenzieren und HLK-Lasten zu reduzieren. Renaults Solarbay-PDLC-Schiebedach ermöglicht segmentale Opazifizierung und verwendet dabei nahezu 50 % Recyclingmaterial.[2]Renault Group, "Markteinführung des Solarbay-PDLC-Schiebedachs," renaultgroup.com AGCs SPD-basiertes Wonderlite-Dach beim Mercedes S-Klasse Coupé reduziert den Klimaanlagenbedarf und senkt den CO₂-Ausstoß. Hyundais Nano-Kühlfolie zeigt die Verbreitung im Massenmarkt, indem sie die Innenraumtemperaturen in Pilotflotten um 12,33 °C senkt. Automobildesignzyklen von 3–5 Jahren beschleunigen die Kostendegression, die sich auf den Bausektor überträgt und die adressierbare Basis des Smart-Glass-Marktes erweitert.

Energiekosteneinsparungen für Betreiber gewerblicher Immobilien

Elektrochrome Verglasung kann den gesamten Gebäudeenergieverbrauch um bis zu 45 % senken, und spezifische Studien berichten von 4,5 %–9,4 % Stromeinsparungen bei der Klimatisierung je nach Ausrichtung.[3]MDPI, "Energiesparpotenzial von elektrochromem Glas," mdpi.com Bürotests mit PDLC-Fenstern in Istanbul verzeichneten 22 % Energieeinsparungen im gesamten Gebäude sowie eine Reduzierung der Blendung. Immobilien-Investment-Trusts integrieren nun den ROI von dynamischem Glas in Bewertungsmodelle und verweisen auf ESG-Konformität und Vorteile bei der Mieterbindung, die die Amortisationszeit verkürzen, während die Stromtarife steigen und die Materialkosten sinken. Diese wirtschaftlichen Vorteile erhöhen die Durchdringung im Smart-Glass-Markt.

IoT-fähige Glas-als-Sensor-Plattformen für intelligente Gebäude

Smart Glass entwickelt sich von einer eigenständigen Beschattungslösung zu multifunktionalen Sensorknoten. Die WAVEANTENNA-Technologie von AGC verwandelt Fenster in 5G-Mikrobasisstationen und löst Probleme mit der Innenraumabdeckung ohne sperrige Hardware. Gebäudeautomatisierungsanbieter integrieren Belegungs-, Tageslicht- und Temperatursensoren, um Tönung algorithmisch zu modulieren – eine Entwicklung, die die CAGR von 13,42 % für sensorbasierte Steuerungen erklärt. Da die globalen Ausgaben für intelligente Gebäude bis 2029 auf 328,62 Milliarden USD zusteuern, wird Glas, das gleichzeitig als Datenschnittstelle dient, zur grundlegenden Infrastruktur.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten im Vergleich zu konventioneller Verglasung | -1.8% | Global, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme in extremen Klimazonen | -1.2% | Extreme Hitze und Kälte | Mittelfristig (2–4 Jahre) |

| EMV-Emissionskonformitätsgrenzen für große elektrochrome Fassaden | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei speziellen elektrochromem Vorprodukten | -0.7% | Konzentrierter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten im Vergleich zu konventioneller Verglasung

Elektrochrome Fenster werden noch immer zu 180–250 USD/m² gegenüber 20–30 USD/m² für Standardeinheiten angeboten. Analysten setzen 215 USD/m² (20 USD/ft²) als Schwellenwert für die Massensubstitution an, was einen Innovationswettlauf auslöst. Elektrodenfreie elektrochrome Prototypen haben die Kosten durch den Verzicht auf Indiumzinnoxidschichten auf rund 80 USD/m² gesenkt. Plasmagestützte chemische Gasphasenabscheidung verspricht Kosten von nahezu 5,26 USD/m² bei einer Jahreskapazität von 1,4 Millionen m². Die Installationskomplexität nimmt ab, da die Vertrautheit der Auftragnehmer wächst, doch der Preiswiderstand bleibt der wichtigste limitierende Faktor in kostenempfindlichen Segmenten des Smart-Glass-Marktes.

Zuverlässigkeitsprobleme in extremen Klimazonen

Temperaturschwankungen verlangsamen die Schaltgeschwindigkeiten und verblassen den optischen Kontrast. Feldtests zeigen, dass elektrochrome Folien in Umgebungen unter dem Gefrierpunkt verzögert reagieren, und anhaltende Hitze verursacht Ungleichmäßigkeiten bei der Tönung. Mit Titan dotierte Wolframoxidgeräte liefern nun 85 % Modulation und 95,61 % Zyklusstabilität, was sowohl Degradation bei Hitze als auch Frost-Tau-Risiken mindert. Lieferanten bieten klimaspezifische Garantien an und stellen auf Festkörperelektrolyte um, doch langfristige Daten aus verschiedenen geografischen Regionen sind noch begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Elektrochrome Dominanz steht vor hybrider Herausforderung

Elektrochrome Lösungen dominierten 2025 mit einem Marktanteil von 42,55 % am Smart-Glass-Markt. Ihr energiesparender Betrieb, die schrittweise Tönung und die bewährte Lebensdauer von 50.000 Zyklen machen sie zur Standardwahl für große Fassaden und Unternehmensstandorte. Die Marktgröße für elektrochrome Produkte im Smart-Glass-Markt wird voraussichtlich von 4,75 Milliarden USD im Jahr 2025 auf 8,09 Milliarden USD bis 2031 bei einer CAGR von 9,37 % wachsen. Kostensenkungsfahrpläne, die von In-Line-Sputtern bis hin zu vollständig festkörperbasierten Chemien reichen, halten Investitionsbudgets planbar. Unterdessen skaliert hybrides Photovoltaikglas mit einer CAGR von 17,62 % und nutzt transparente organische Photovoltaik, die im CitySolar-Projekt in Dänemark bereits eine Zelleffizienz von 12,3 % erreicht hat. NEXT Energy Technologies schätzt, dass diese Paneele 25 % des typischen Bürobedarfs decken könnten und dabei die architektonische Klarheit erhalten, was Hybride als Disruptoren positioniert, die die elektrochrome Marktführerschaft herausfordern.

Produkte mit suspendierten Partikeln behalten eine Nische, in der Schaltzeiten unter einer Sekunde entscheidend sind – Cockpits, Zugabteile und Luxuslimousinen. Polymer-dispergierte Flüssigkristall-Fenster dringen als Niederspannungs-Sichtschutztrennwände in Gesundheitssuiten und Konferenzräume vor. Thermochrome und photochrome Varianten bleiben auf passive Klimazonen beschränkt, doch ihre kabellose Installation spricht Sanierungsbudgets an. Der Technologie-Stack bifurkiert sich daher: Elektrochrom für Energievorschriften und hybride Photovoltaik für Netto-Null-Fassaden, mit suspendierten Partikeln und polymer-dispergierten Flüssigkristallen für Geschwindigkeits- und Sichtschutzanwendungen.

Nach Endnutzer: Gesundheitseinrichtungen treiben das schnellste Wachstum

Gewerbliche Immobilienanwendungen erzielten 2025 durch breite Büro- und Einzelhandelsnutzung 37,68 % des Umsatzes. Das Segment stützte sich auf Energieeinsparungen, Tageslichtoptimierung und ESG-Zertifizierung, um Premiumkosten zu rechtfertigen. Die Marktgröße für Smart Glass im gewerblichen Immobiliensegment wird voraussichtlich mit einer CAGR von 9,21 % wachsen und von 4,21 Milliarden USD im Jahr 2025 auf 7,15 Milliarden USD im Jahr 2031 steigen. Gesundheitseinrichtungen verzeichnen jedoch die steilste CAGR von 16,70 %, da Infektionskontrollprotokolle berührungsfreie Privatsphäre bevorzugen. Intensivstationen setzen sofort opake PDLC-Paneele ein, um das Waschen von Vorhängen zu reduzieren, während psychiatrische Einheiten bruchsicheres dynamisches Glas nutzen, um Patientenüberwachung mit Würde zu verbinden.

Automobilverglasungen bleiben die dritte Umsatzsäule, insbesondere bei Luxus- und Elektrofahrzeugen, wo dynamische Dachfenster die batterieverbrauchende HLK-Anlage entlasten. Die Wohnraumnutzung ist langsamer, aber Steueranreize und niedrigere Modulpreise verändern die ROI-Betrachtung für Hochleistungshäuser. Luft- und Raumfahrt, Schienenverkehr und Marine entwickeln sich stetig, wenn auch von kleineren Ausgangspunkten, und die Unterhaltungselektronik experimentiert mit miniaturisierten elektrochromem Bildschirmen und AR-Headsets.

Nach Steuerungsmodus: Sensorbasierte Systeme gewinnen an Dynamik

Kabelgebundene Wandpaneele behielten 2025 einen Anteil von 33,42 %, da Elektriker mit Niederspannungsleitungen vertraut sind, die sich nahtlos in Beleuchtungskreise einfügen. Dennoch treiben Belegungs- und Taglichtsensoren, die in die Verglasung eingebettet sind, eine CAGR von 13,08 % für autonome Modi an, die mit intelligenten Gebäude-BAS-Implementierungen übereinstimmen. Die Marktgröße für Smart Glass, die sensorgesteuerten Einheiten zuzurechnen ist, wird voraussichtlich von 2,01 Milliarden USD im Jahr 2025 auf 4,2 Milliarden USD im Jahr 2031 steigen. Steuerungen kombinieren nun Luxmeter, Thermistoren und Bluetooth-Low-Energy-Funkmodule, um Daten in KI-Optimierungsschleifen einzuspeisen.

Fernbedienungen mit HF-Schlüsselanhängern und Schieberegler bleiben für maßgeschneiderte Luxusbereiche relevant. Smartphone- und Sprachassistenten-Integrationen zeigen eine starke Verbrauchernachfrage bei Wohnsanierungen, werfen jedoch Cybersicherheitsbedenken in Hochsicherheitseinrichtungen auf. Mit Blick auf die Zukunft werden native Matter-fähige Module erwartet, die den Protokollstapel über Geräte, Beleuchtung und dynamische Fenster hinweg standardisieren und Smart Glass tiefer in die gesamtgebäudliche Orchestrierung einbetten.

Nach Anwendung: Innentrennwände zeigen starkes Wachstum

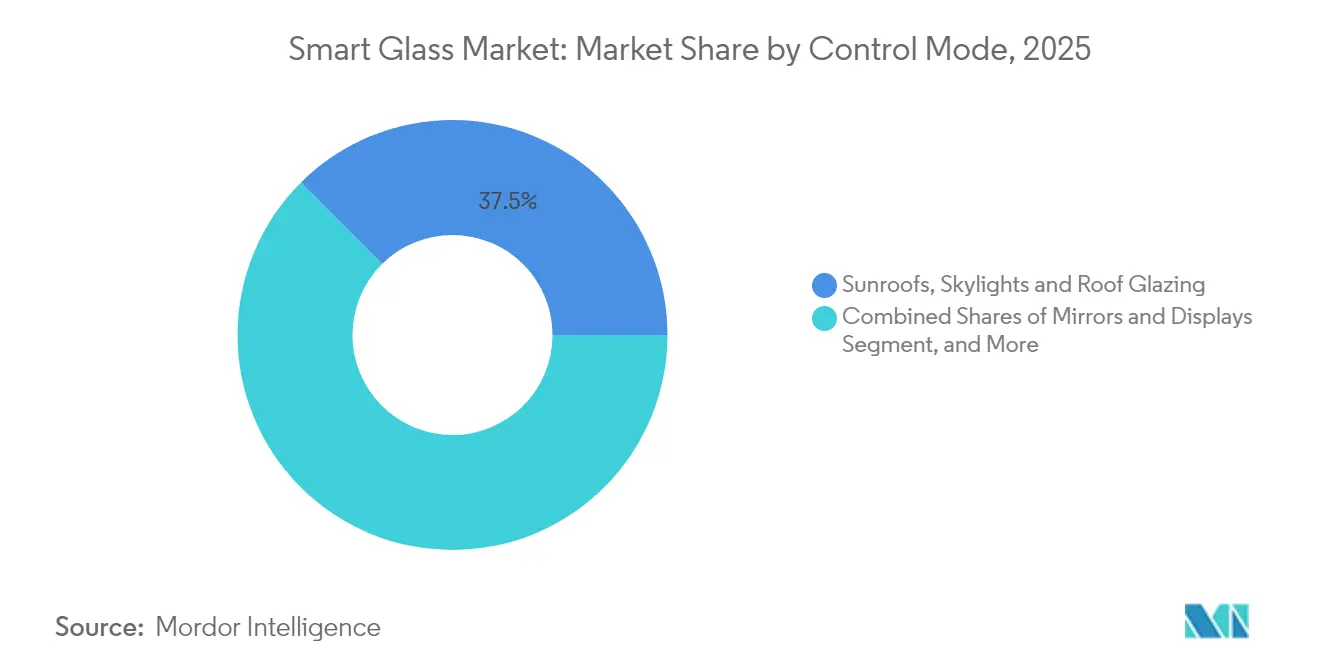

Schiebedächer, Oberlichter und Dachverglasungen machten zusammen 37,45 % der Aufträge im Jahr 2025 aus. Die Automobilnachfrage nach Dächern, kombiniert mit tageslichtnutzenden Atrien in Einzelhandels- und Verkehrsknotenpunkten, sichert den Löwenanteil. Innentrennwände sind das am schnellsten wachsende Segment mit einer CAGR von 13,74 %, getrieben durch agile Bürolayouts und pandemiebedingte Hygienedesigns. Innentrennwände machten 2025 12,18 % der Marktgröße für Smart Glass aus und sollten bis 2031 einen Wert von 2,94 Milliarden USD erreichen.

Fassaden und Vorhangfassaden verzeichnen eine stetige Nachfrage, obwohl das Wachstum nachlässt, da Erstanwender Referenzstandorte sättigen. Spiegel, Head-up-Displays und integrierte Beschilderung bilden eine Spezialnische, die optische Beschichtungen mit Elektronik verbindet. In jedem Szenario schätzen Designteams dynamisches Glas dafür, dass es Tageslicht, Privatsphäre und Displayfunktionalität vereint, ohne mechanische Jalousien oder Rollläden hinzuzufügen, was es weiter in die Erzählung des Smart-Glass-Marktes einbettet.

Geografische Analyse

Nordamerika verankerte 34,22 % des Umsatzes im Jahr 2025, da Kaliforniens Bauvorschriften die Verglasungsstandards anhob und der bundesstaatliche CHIPS Act Anreize für Hochreinheitsglasfabriken bereitstellte. Cornings Expansion für Quarzglas im Wert von 315 Millionen USD in New York ist ein Beispiel für die Reifung der lokalen Lieferkette, die Lieferzeiten verkürzt und Fünfjahres-Servicegarantien untermauert. Der regionale Smart-Glass-Markt wird auch durch die OEM-Nachfrage nach Panoramadächern und öffentlich-private Sanierungsprogramme für Bundesgebäude gestützt.

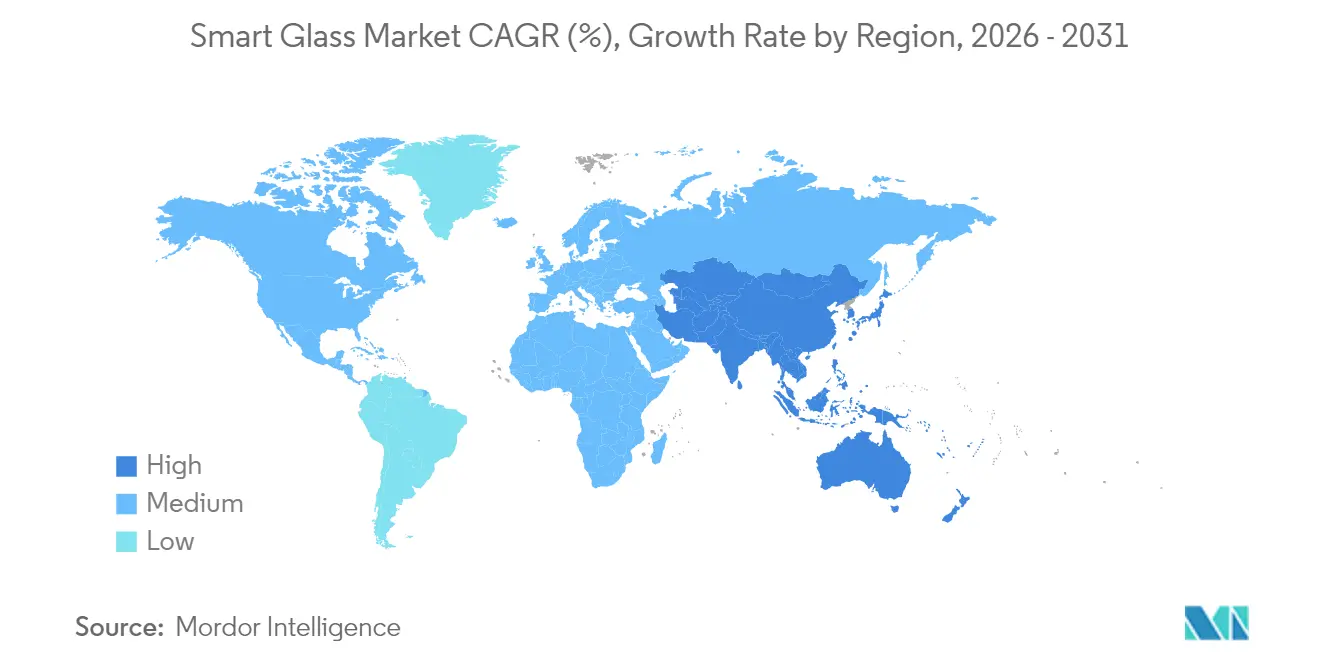

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 14,05 % bis 2031, angetrieben durch BOEs 8,8-Milliarden-USD-OLED-Campus, Japans 5G-Fassadenpilotprojekte und Südkoreas EV-Glasaufrüstungen. Chinesische Hersteller wie Fuyao fügen 5,8 Milliarden CNY an Kapazität für Automobilglas hinzu, was Skaleneffekte verstärkt, die die Verkaufspreise senken. Während Beschränkungen bei Wolframoxid-Vorprodukten ein Versorgungsrisiko darstellen, beschleunigen regionale Regierungen den lokalen Bergbau und das Recycling, um die strategische Autonomie zu stärken.

Europa schreitet in einem stabilen Tempo voran, gestützt durch strengere Energieausweisbewertungen und Subventionen im Rahmen der Renovierungswelle. Saint-Gobains kohlenstoffarmes ORAÉ-Glas und AGC Interpanes Expansion an mehreren Standorten bestätigen einen regionalen Fokus auf Recyclingmaterial und emissionsfreie Fertigung. Allerdings dämpfen hohe Strompreise und überlappende Genehmigungsrahmen die Renditeprofile im Massenmarkt für Wohngebäude und lenken die Nachfrage auf Gewerbegebäude und Premium-Sanierungen. Zusammen sichern diese Dynamiken einen geografisch diversifizierten Fußabdruck des Smart-Glass-Marktes.

Wettbewerbslandschaft

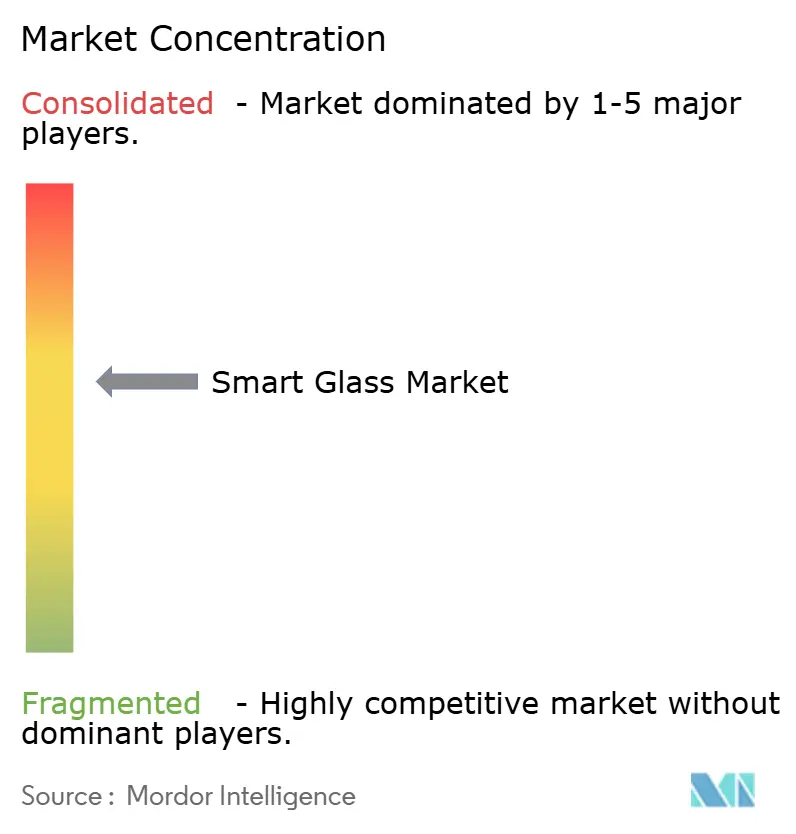

Der Smart-Glass-Markt ist mäßig fragmentiert. AGC, Saint-Gobain und Gentex sichern sich Skalenvorteile durch vertikal integrierte Floatglaslinen, Folienproduktion und OEM-Kanäle. Gentex allein liefert jährlich über 50 Millionen dimmbare Geräte und erweitert seine HomeLink-Plattform auf Smart-Home-Ökosysteme. Views Insolvenz im Jahr 2024 und die Restrukturierung im Jahr 2025 unter Cantor Fitzgerald und RXR unterstreichen die Volatilität für kapitalintensive reine Marktteilnehmer.

Strategische Schwerpunkte zielen zunehmend auf Kostenparität und Systemintegration statt auf schrittweise Verbesserungen des Tönungsbereichs. AGC kombiniert Glas mit eingebetteten 5G-Antennen, um Konnektivität zu monetarisieren. Saint-Gobains SageGlass Harmony passt die Tönungsabstufung automatisch an, um Tageslicht und Blendung auszubalancieren. BOEs 9-Milliarden-USD-AMOLED-Campus positioniert das Unternehmen dazu, Displaypaneele mit dynamischer Verglasung zu verbinden und Fassaden-eingebettete Bildschirme vorwegzunehmen. Konsolidierung ist wahrscheinlich, da etablierte Unternehmen Nischensensor- oder Folien-Start-ups übernehmen, um Fähigkeitslücken zu schließen, und den Smart-Glass-Markt in Richtung weniger, breiter aufgestellter Lieferanten drängen.

Mit Blick auf die Zukunft werden Lieferanten-Scorecards von den gelieferten Kosten pro Quadratmeter, dem gesamten Lebensweg-CO₂-Fußabdruck und der Kompatibilität mit digitalen Plattformen abhängen. Unternehmen, die keine Cash-Flow-Resilienz aufbauen können, werden entweder auf Lizenzmodelle umsteigen oder den Markt verlassen, ähnlich dem Konsolidierungsmuster in der Halbleiterindustrie.

Marktführer der Smart-Glass-Branche

View Inc.

Corning Incorporated

Gentex Corporation

Smart Films International

Argil Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Gentex stellte folienbasierte elektrochrome Schiebedächer und Sonnenblenden mit integrierten Displays sowie HomeLink Smart-Home-Lösungen für professionell installierte Systeme vor.

- Januar 2025: Ambilight führte ein elektrochrom schwarzes Gesamtfahrzeugprodukt der zweiten Generation mit einem 40-fachen Dimmfaktor ein, das auf globale OEMs ausgerichtet ist.

- Januar 2025: BOE unterzeichnete einen Vertrag im Wert von 9 Milliarden USD für einen Gen-8.6-AMOLED-Komplex in Chengdu, China, mit geplantem Massenausstoß Ende 2026.

- Januar 2025: Corning kündigte eine Erweiterung in New York im Wert von 315 Millionen USD für hochreines Quarzglas und Glas mit ultrageringer Ausdehnung an, die teilweise durch Anreize des CHIPS Act finanziert wird.

Berichtsumfang des globalen Smart-Glass-Marktes

Smart Glass ist definiert als eine Klasse elektrisch aktiver Gläser, die die Schaffung von „intelligenten Trennwänden” in einem bestimmten Bereich ermöglichen. Diese Gläser werden derzeit in Schlüsselanwendungen wie dem Bau-, Automobil- und Luftfahrtsektor eingesetzt, um eine aktive Steuerung des Lichts in einem Medium zu ermöglichen. Der Smart-Glass-Markt ist segmentiert nach Typ (Elektrochrom, Suspendiertes Partikelgerät, Flüssigkristall, Passiv), Endnutzer (Automobil, Architektur, Avionik) und Geografie.

| Elektrochrom |

| Suspendiertes Partikelgerät |

| Polymer-dispergierter Flüssigkristall |

| Thermochrom |

| Photochrom |

| Hybrid und Photovoltaik |

| Automobil |

| Architektur – Wohngebäude |

| Architektur – Gewerbe |

| Avionik |

| Marine |

| Schienenverkehr |

| Unterhaltungselektronik und Wearables |

| Gesundheitseinrichtungen |

| Sonstige Endnutzer |

| Kabelgebundener Schalter / Wandpanel |

| Fernbedienung / HF-Regler |

| Dimmerpanel / Schieberegler |

| Smartphone / Sprachassistent |

| Sensorbasierte automatische Steuerung |

| Fassaden und Vorhangfassaden |

| Innentrennwände und Sichtschutzpaneele |

| Schiebedächer, Oberlichter und Dachverglasungen |

| Spiegel und Displays |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Türkei |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologietyp | Elektrochrom | ||

| Suspendiertes Partikelgerät | |||

| Polymer-dispergierter Flüssigkristall | |||

| Thermochrom | |||

| Photochrom | |||

| Hybrid und Photovoltaik | |||

| Nach Endnutzer | Automobil | ||

| Architektur – Wohngebäude | |||

| Architektur – Gewerbe | |||

| Avionik | |||

| Marine | |||

| Schienenverkehr | |||

| Unterhaltungselektronik und Wearables | |||

| Gesundheitseinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Steuerungsmodus | Kabelgebundener Schalter / Wandpanel | ||

| Fernbedienung / HF-Regler | |||

| Dimmerpanel / Schieberegler | |||

| Smartphone / Sprachassistent | |||

| Sensorbasierte automatische Steuerung | |||

| Nach Anwendung | Fassaden und Vorhangfassaden | ||

| Innentrennwände und Sichtschutzpaneele | |||

| Schiebedächer, Oberlichter und Dachverglasungen | |||

| Spiegel und Displays | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Türkei | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Glass-Markt derzeit?

Der Smart-Glass-Markt hat im Jahr 2026 einen Wert von 12,3 Milliarden USD und wird bis 2031 voraussichtlich 19,98 Milliarden USD erreichen.

Welche Technologie hat den größten Marktanteil im Smart-Glass-Markt?

Elektrochromem Glas führt mit 42,55 % des Umsatzes im Jahr 2025 dank seiner energiesparenden Leistung.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für Smart Glass?

Massive Kapazitätsinvestitionen chinesischer, japanischer und koreanischer Hersteller sowie weitverbreitete 5G-fähige Fassadenprojekte treiben eine regionale CAGR von 14,05 % an.

Wie viel Energie kann Smart Glass in Gewerbegebäuden einsparen?

Studien zeigen, dass elektrochrome Installationen den gesamten Gebäudeenergieverbrauch um bis zu 45 % senken können, mit 4,5 %–9,4 % Einsparungen allein beim Kühlstrom.

Was ist das größte Hindernis für eine breitere Einführung von Smart Glass?

Hohe Anfangskosten im Vergleich zu konventioneller Verglasung bleiben die führende Einschränkung, obwohl neue elektrodenfreie Geräte die Kosten auf rund 80 USD/m² drücken.

Welcher Endnutzersektor wächst am schnellsten?

Gesundheitseinrichtungen verzeichnen die schnellste CAGR von 16,70 %, da Krankenhäuser berührungsfreie Privatsphäre und Vorteile bei der Infektionskontrolle nutzen.

Seite zuletzt aktualisiert am: