Smart-Port-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.35 Milliarden US-Dollar |

| Marktgröße (2031) | 12.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.12% CAGR |

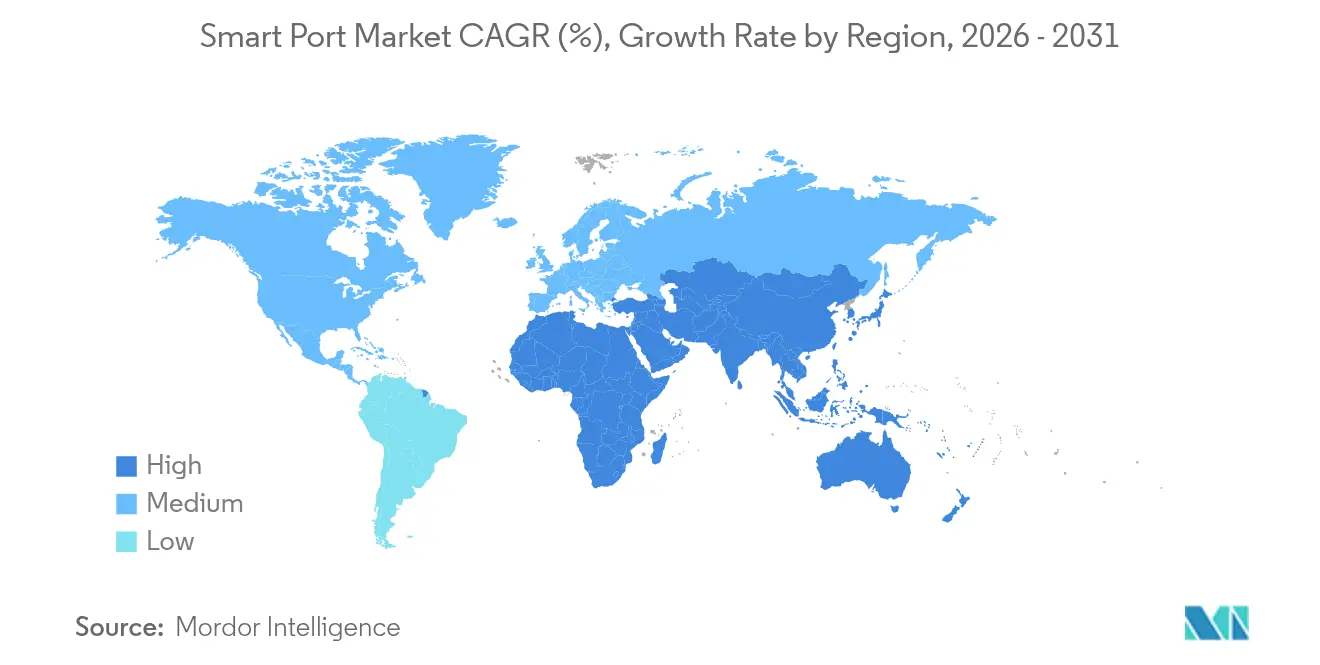

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

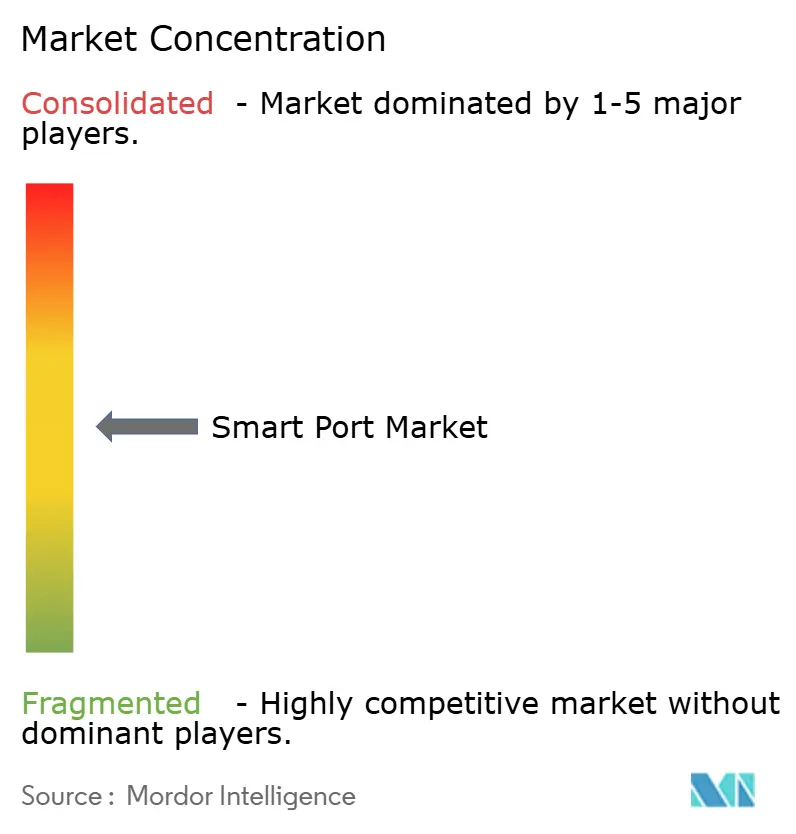

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Port-Markt Analyse von Mordor Intelligence

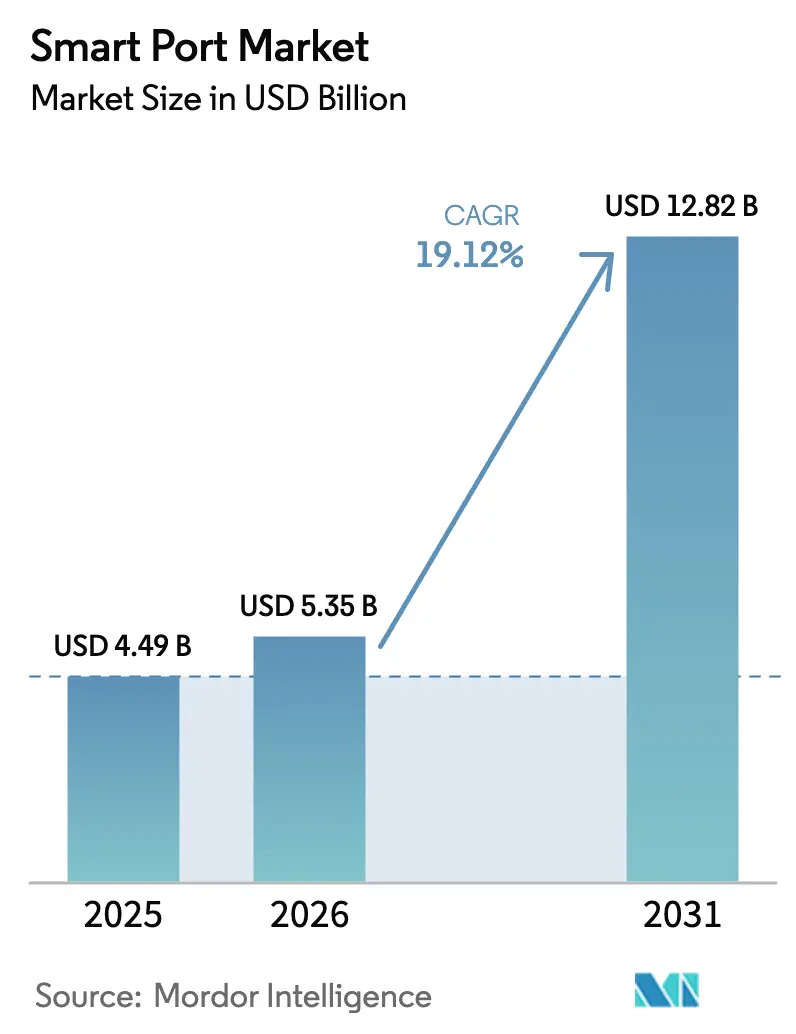

Die Größe des Smart-Port-Marktes wird voraussichtlich von USD 4,49 Milliarden im Jahr 2025 auf USD 5,35 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,12 % über 2026–2031 USD 12,82 Milliarden erreichen. Die Expansion beruht auf dem dringenden Bedarf der Häfen, Fracht schneller zu bewegen, Emissionen zu senken und Kosten durch Digitalisierung zu kontrollieren. Frühe Anwender erzielen Durchsatz- und Kostenvorteile, indem sie IoT-Sensoren, KI-Analysen und Automatisierung mit vorhandener Terminalhardware kombinieren. Der verstärkte regulatorische Druck zur Dekarbonisierung von Schiffsanläufen beschleunigt die Einführung von Landstrom, während der Anstieg maritimer Cyberrisiken neue Ausgaben für sicherheitsorientierte Plattformen lenkt. Die wachsende Zusammenarbeit zwischen Geräteherstellern und Softwareunternehmen verkürzt Innovationszyklen und ermöglicht es Häfen jeder Größe, modulare Pilotprojekte mit intelligenter Technologie zu erproben.

Wichtigste Erkenntnisse des Berichts

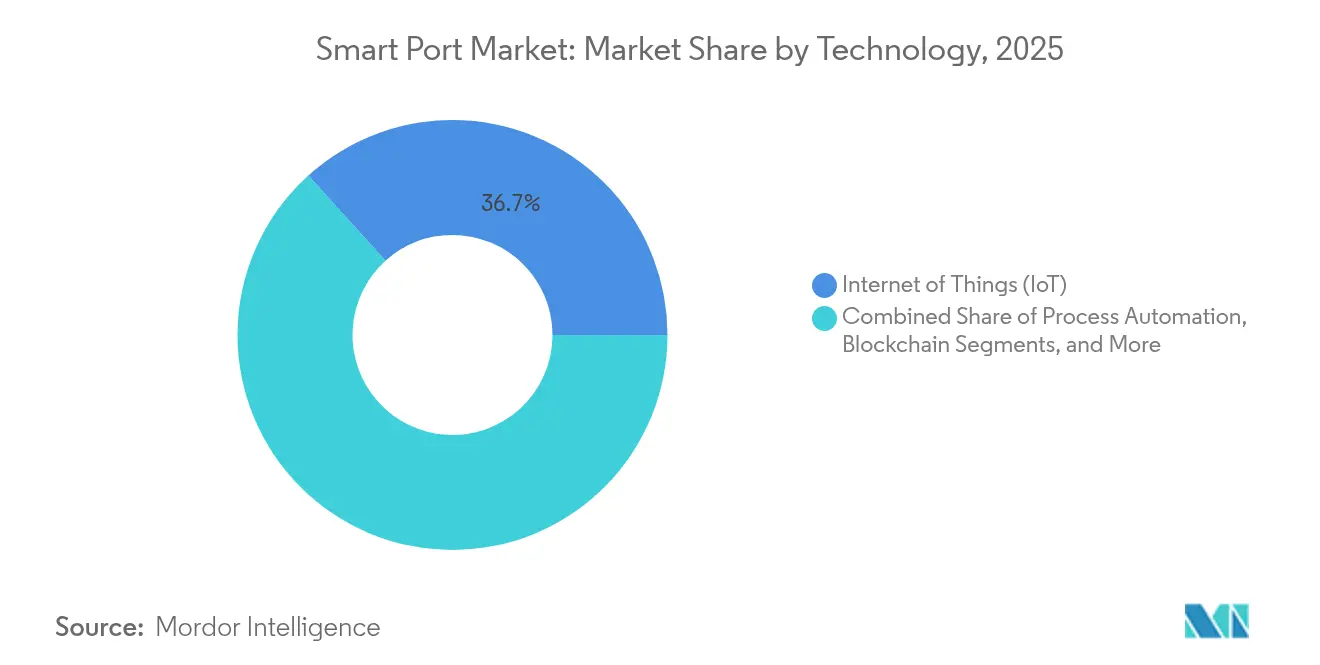

- Nach Technologie hielt IoT im Jahr 2025 einen Anteil von 36,70 % am Smart-Port-Markt, während Digitaler-Zwilling-Plattformen bis 2031 voraussichtlich mit einer CAGR von 26,1 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 43,65 % der Smart-Port-Marktgröße auf intelligente Terminalautomatisierung; intelligente Energie- und Umweltlösungen werden bis 2031 voraussichtlich mit einer CAGR von 23,05 % wachsen.

- Nach Kapazität führten Hochdurchsatz-Häfen (>10 Mio. TEU) im Jahr 2025 mit einem Umsatzanteil von 54,55 %, während Niedrigdurchsatz-Häfen (<1 Mio. TEU) über 2026–2031 voraussichtlich mit einer CAGR von 23,4 % expandieren werden.

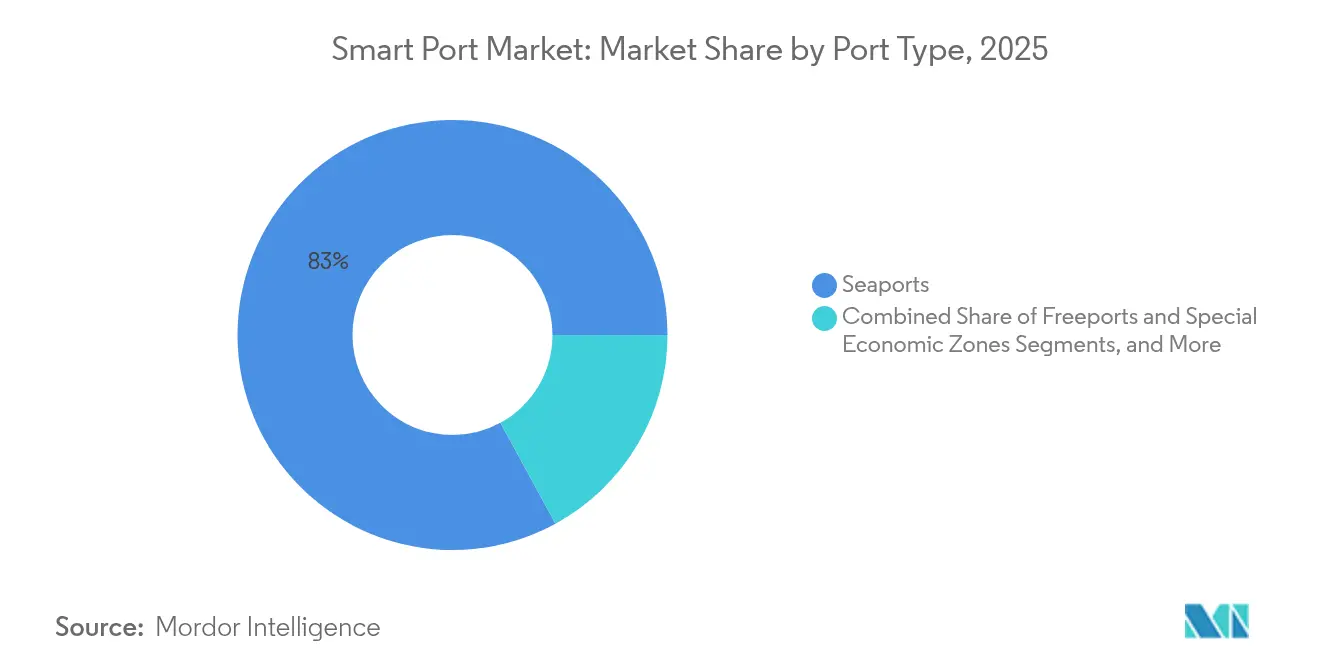

- Nach Hafentyp dominierten Seehäfen im Jahr 2025 mit einem Umsatzanteil von 82,95 %; Binnenhäfen werden bis 2031 voraussichtlich eine CAGR von 22,4 % verzeichnen.

- Nach Region hatte Asien-Pazifik im Jahr 2025 einen Anteil von 34,20 %; Afrika stellt den am schnellsten wachsenden Smart-Port-Markt mit einer CAGR von 21,4 % bis 2031 dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart-Port-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes maritimes Handelsvolumen und Überlastung | +5.4% | Global, mit starker Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Dekarbonisierungsdruck (IMO 2030/2050) | +4.2% | Global, mit früher Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Schnelle IoT-, KI- und 5G-gestützte Hafenautomatisierung | +3.8% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Cyberversicherungsprämien, der Häfen zu sicherheitsorientierten Plattformen drängt | +3.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Digitaler-Zwilling-gestützte CAPEX-Optimierung | +2.5% | Global, mit früher Einführung in Hochdurchsatz-Häfen | Mittelfristig (2–4 Jahre) |

| EU-„Fit-for-55”-Subventionen für Landstromversorgung | +1.8% | Europa, mit Ausstrahlungseffekten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes maritimes Handelsvolumen und Überlastung

Der eskalierende globale Handel hat viele Terminals über ihre Auslegungsgrenzen hinaus belastet und eine Überlastung geschaffen, die die Zuverlässigkeit der Fahrpläne gefährdet. Häfen setzen nun auf digitale Zwillinge, dynamische Liegeplatzplanungstools und Lkw-Terminierungssysteme, um „virtuelle Kapazität” zu gewinnen, ohne Liegeplätze zu erweitern. Der Hafen Rotterdam steigerte die Effizienz der Containerabfertigung um 30 %, nachdem intelligente Logistikplattformen eingebettet wurden.[1]Internationale Vereinigung der Häfen und Hafenbehörden, „Studie zur Digitalisierung und disruptiven Technologien im Hafenbetrieb”, iaphworldports.org In Asien-Pazifik, wo das Nachfragewachstum die Infrastruktur übersteigt, beschleunigen selbst konservative Betreiber Sensornetzwerke und Pilotprojekte zur Hofautomatisierung, um Engpässe zu vermeiden. Steigende Liegegebühren motivieren Reedereien und Terminalbetreiber zusätzlich, Echtzeit-Daten auszutauschen, die Leerlaufzeiten reduzieren. Der Smart-Port-Markt erlebt daher, dass Software zur Durchsatzoptimierung Portalkrankäufe in den Technologiebudgets überholt.

Regulatorischer Dekarbonisierungsdruck

Die IMO-Ziele zur Halbierung der Treibhausgasemissionen bis 2050 sowie regionale Mandate wie das EU-Paket „Fit-for-55” zwingen Häfen, in Landstrom, Energiemanagement-Dashboards und Emissionsüberwachungssysteme zu investieren. Der Hafen von Los Angeles sicherte sich USD 411 Millionen im Rahmen des US-amerikanischen EPA Clean Ports Program, um 250 emissionsfreie Lkw und Ladeinfrastruktur einzusetzen. Umweltleistungskennzahlen sind zu einem wichtigen Kriterium bei Ausschreibungen von Reedereien geworden und positionieren ökologisch effiziente Terminals, um neue Dienste zu gewinnen. Europäische Häfen führen die frühe Einführung an, doch Asien-Pazifik-Drehkreuze folgen dicht dahinter, dank staatlicher Grüner-Hafen-Förderprogramme. Diese Maßnahmen steigern die Nachfrage nach Software zur Integration erneuerbarer Energien, elektrischen Hofgeräten und energieoptimierenden digitalen Zwillingen und stützen das langfristige Wachstum des Smart-Port-Marktes.

Schnelle IoT-, KI- und 5G-gestützte Hafenautomatisierung

Kostengünstige Sensoren, Edge-KI und privates 5G ermöglichen es Kaikranen, AGVs und Toren nun, autonom zu koordinieren. Das vollautomatisierte Terminal des Hafens Qingdao verzeichnete einen Produktivitätszuwachs von 30 % und eine Senkung der Arbeitskosten um 70 %. Standardisierte Containerabfertigungsprozesse eignen sich für Robotik, während 5G die Bewegungslatenz reduziert und den Fernbetrieb von Kranen ermöglicht. Da Integrations-Middleware reift, skalieren Pilotprojekte zu hofweiten Einsätzen und verlagern die Ausgaben hin zu Softwarelizenzen und Diensten für maschinelles Lernen. Erfolgreiche Referenzprojekte veranlassen benachbarte Häfen, ähnliche Fähigkeiten zu replizieren, und erweitern den Smart-Port-Markt über regionale Cluster hinaus.

Anstieg der Cyberversicherungsprämien, der sicherheitsorientierte Plattformen begünstigt

Ein starker Anstieg von Ransomware-Vorfällen, der durch den 80-prozentigen Jahresanstieg der US-Küstenwache im Jahr 2023 verdeutlicht wird, veranlasst Häfen, Cybersicherheit von Grund auf einzubetten. Versicherer verlangen nun robuste Netzwerksegmentierung, kontinuierliche Bedrohungsüberwachung und ISO-zertifizierte Prozesse, bevor sie Risiken der Betriebstechnologie versichern. Terminalbetreiber priorisieren daher Firewalls der nächsten Generation, Zero-Trust-Architekturen und KI-basierte Anomalieerkennung bei der Auswahl neuer digitaler Tools. Anbieter, die maritime spezifische Sicherheitslösungen anbieten, profitieren von beschleunigten Vertragszyklen, und Häfen mit nachgewiesener Cyber-Resilienz gewinnen das Vertrauen der Verlader, was positive Verstärkungseffekte in den Smart-Port-Markt einspeist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche CAPEX und lange Amortisationszeit | -2.8% | Global, mit stärkerer Auswirkung in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei Altsystemen | -2.1% | Global, mit stärkerer Auswirkung in etablierten Häfen | Kurzfristig (≤ 2 Jahre) |

| Langwierige IKT-Beschaffung und Cybersicherheitsfreigaben | -1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Knappheit an OT-Cybersicherheitsfachkräften | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche CAPEX und lange Amortisationszeit

Umfassende Smart-Port-Einführungen übersteigen häufig USD 200 Millionen und dehnen die Amortisationszeiten trotz Betriebskostensenkungen von bis zu 45 % auf 8–10 Jahre aus. Kleinere Häfen haben Schwierigkeiten, Finanzierungen zu sichern, was zu phasenweisen Investitionen führt, die auf Module mit schneller Rendite wie Torautomatisierung oder Energieüberwachung abzielen. Öffentlich-private Partnerschaften und die Ausgabe von Green Bonds entstehen, um Finanzierungslücken zu schließen, doch Projektverzögerungen bleiben häufig, wenn sich die makroökonomischen Bedingungen verschlechtern. Die Kapitalhürde riskiert, eine Technologiekluft zwischen Tier-1-Drehkreuzen und regionalen Zubringerhäfen zu vertiefen, was das Adoptionsniveau des Smart-Port-Marktes potenziell einschränkt.

Interoperabilitätslücken bei Altsystemen

Jahrzehntelange isolierte Beschaffung haben viele Häfen mit fragmentierten Terminalbetriebssystemen, proprietären Kransteuerungen und eigenständigen Zollplattformen hinterlassen. Integrationsprojekte laufen häufig 40 % über den Zeitplan und 35 % über das Budget hinaus, wie eine hafenübergreifende Digitalisierungsstudie ergab. Das Aktualisieren oder Ersetzen von Legacy-Code erzwingt Ausfallzeiten, die sich stark ausgelastete Terminals kaum leisten können. Middleware-Standards wie das Netzwerk vertrauenswürdiger Netzwerke der IPCSA erleichtern den Datenaustausch, doch das Fehlen gemeinsamer APIs bleibt ein Hemmnis für den kurzfristigen Schwung des Smart-Port-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digitale Zwillinge definieren die Hafenplanung neu

Digitaler-Zwilling-Plattformen, die voraussichtlich von 2026 bis 2031 eine CAGR von 26,1 % liefern werden, gestalten die Infrastrukturplanung neu, indem sie Betreibern ermöglichen, Hofanordnungen, Energielasten und Verkehrsflüsse zu simulieren, bevor Mittel eingesetzt werden. Der Hafen Hamburg reduzierte die Wartezeit von Schiffen um 20 % und die Emissionen um 15 %, nachdem ein hafenweiter digitaler Zwilling eingeführt wurde. Diese Fähigkeit macht datengestützte Expansion zur neuen Norm und ermutigt Finanziers, Projekte zu unterstützen, die eine robuste Szenarioanalyse demonstrieren. Infolgedessen beobachtet der Smart-Port-Markt, dass Anbieter digitaler Zwillinge Partnerschaften mit Cloud-Hyperscalern eingehen, um die Rechenlasten großangelegter Simulationen zu bewältigen.

IoT bleibt die grundlegende Schicht und verankert 36,70 % des Umsatzes von 2025, da energiesparende Sensoren den Asset-Status, Wetterbedingungen und Liegeplatzzustände übertragen. In Kombination mit Edge-Computing überwindet IoT Latenzprobleme, die einst Echtzeit-Entscheidungen behinderten. Die Blockchain-Einführung, noch eine Nische, gewinnt an Bedeutung für den Dokumentenaustausch und die Frachtvisibilität an Gateways wie Antwerpen, während Cybersicherheitslösungen angesichts des wachsenden Bedrohungsbewusstseins schnell angenommen werden. Zusammen weben diese Tools ein Datengefüge, das breitere Automatisierungsanwendungsfälle unterstützt und den Smart-Port-Markt auf einem stetigen Wachstumskurs hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Kleine Häfen setzen auf digitale Transformation

Niedrigdurchsatz-Einrichtungen, die weniger als 1 Mio. TEU pro Jahr abwickeln, werden voraussichtlich mit einer CAGR von 23,4 % wachsen – dem schnellsten Tempo unter den Kapazitätsstufen –, da cloud-gehostete SaaS-Plattformen hohe On-Premises-Ausgaben eliminieren und gleiche Wettbewerbsbedingungen schaffen. Die Landstromeinführung des Portsmouth International Port veranschaulicht, wie fokussierte Projekte lokale Emissionen senken und umweltfreundliche Schifffahrtsdienste anziehen. Hochdurchsatz-Drehkreuze führen die Ausgaben weiterhin an und halten 54,55 % des Umsatzes von 2025, und finanzieren vollständige Automatisierung; die fahrerlosen AGVs und automatisierten Stapelkrane von Shanghai Yangshan haben manuelle Aufgaben um 70 % reduziert. Mitteldurchsatz-Häfen wählen modulare Upgrades wie die Digitalisierung von Lkw-Toren oder Kran-OCR-Erweiterungen, was Lösungsanbietern ermöglicht, Pakete auf jede Durchsatzstufe zuzuschneiden und den gesamten Smart-Port-Markt diversifiziert zu halten.

Nach Hafentyp: Binnenhäfen entwickeln sich zu Innovationszentren

Binnen- und Trockenhäfen werden voraussichtlich mit einer CAGR von 22,4 % expandieren, angetrieben durch den Bedarf, Seehäfen zu entlasten und Just-in-Time-Fertigung zu unterstützen. Intelligente Schienen-Shuttle-Koordinationsplattformen senken die gesamten landseitigen Transitkosten um bis zu 25 %, wie aktuelle Netzwerkstudien zeigen. Regierungen fördern Investitionen in Binnendrehkreuze, um wirtschaftliche Aktivitäten über Küstenregionen hinaus zu verteilen und damit die digitale Infrastrukturabdeckung zu erweitern. Dieser Schwung bringt neue Marktteilnehmer – Bahnbetreiber, FTZ-Manager und Logistikparks – in das Ökosystem des Smart-Port-Marktes.

Seehäfen, die 82,95 % des Umsatzes von 2025 kontrollieren, priorisieren zunehmend eine durchgängige Datenintegration, die Schlepperplanung, Bunkerversorgung und Zollabfertigung verknüpft. Singapurs TUAS-Megadrehkreuz exemplifiziert den volldigitalen Ansatz und verbindet Schiffsverkehr, Hofmanagement und automatisierte Fördersysteme unter einem Kommandozentrum. Häfen in Sonderwirtschaftszonen setzen einheitliche Handelsportale ein, die Zoll-, Bank- und Logistikdaten zusammenführen, um den Frachtdurchsatz zu beschleunigen und wertschöpfende Mieter anzuziehen. Diese Entwicklungen stärken den Smart-Port-Markt als Säule der modernen Handelserleichterung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Umweltlösungen führen das Wachstum an

Intelligente Energie- und Umweltlösungen, insbesondere Landstrom, Mikronetz-Steuerung und Emissionsdashboards, werden bis 2031 voraussichtlich jährlich um 23,05 % wachsen, da Regulierungsbehörden die Kohlenstoffgrenzen verschärfen. Die Landstromeinführung in Busan senkt die CO₂-Emissionen am Liegeplatz um 98 % und verbessert die städtische Luftqualität, was die Unterstützung der Gemeinschaft für die Hafenerweiterung gewinnt. Finanzierungsmechanismen – von EU-Fit-for-55-Zuschüssen bis hin zu Green Bonds – senken die Hürde für ähnliche Projekte weltweit und vergrößern die Smart-Port-Marktgröße, die der Umweltkonformität gewidmet ist.

Intelligente Terminalautomatisierung hält 43,65 % des Umsatzes von 2025, angetrieben durch autonome Fahrzeuge, automatisierte Stapelkrane und KI-Hofoptimierung. Produktivitätssteigerungen von 30 % und Kosteneinsparungen von 25 % ziehen Investoren selbst bei CAPEX-Bedenken an. Sicherheits- und Schutzplattformen gewinnen nach Cybervorfällen an Bedeutung und verbinden Videoanalysen, Zugangskontrolle und Netzwerküberwachung. Vorausschauende Wartung sichert schnelle Amortisation, indem ungeplante Geräteausfallzeiten in Hamburg um 35 % gesenkt werden. Betreiber fordern zunehmend einheitliche Suiten, die diese Funktionen auf einem einzigen Daten-Backbone zusammenführen, was die Plattformkonsolidierung im Smart-Port-Markt stärkt.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 34,20 % des globalen Smart-Port-Umsatzes, angetrieben durch Chinas Automatisierungsoffensive und Singapurs TUAS-Programm, das Start-ups durch den Smart Port Challenge fördert. Die Dominanz chinesischer Werften bei Neubauten positioniert sie als natürliche Testfelder für autonome Schlepperversuche und digitale Lotsenwerkzeuge, während Südkoreas privates 5G in Busan und Incheon eine Kransteuerung mit Submillisekunden-Latenz ermöglicht.

Naher Osten und Afrika ist, obwohl in absoluten Zahlen kleiner, die am schnellsten wachsende Region mit einer CAGR von 21,4 %. Nigerias Plan zur Digitalisierung aller Hafenprozesse bis 2025 stützt sich auf cloud-native SaaS, um Legacy-Abhängigkeiten zu umgehen. Marokkos Tanger Med setzt KI-Verkehrsprognosen ein, um Lkw-Ankünfte zu koordinieren. Gabun und Dschibuti integrieren Smart-Port-Rahmenwerke in nationale Digitalwirtschaftspläne und beschleunigen so die Entwicklung durch technologischen Sprung.

Europa hält die Einführung durch strenge Umweltpolitik und Förderung aufrecht. Das EU-Mandat für Landstrom an Container- und Passagierliegeplätzen bis 2030 lenkt Milliarden in Netzaufrüstungen. Hamburg plant Landstromversorgung an allen wichtigen Liegeplätzen als Teil seines klimaneutralen Ziels für 2040. Nordamerika folgt mit dem USD 2,8 Milliarden umfassenden EPA Clean Ports Program, das emissionsfreie Ausrüstung für Los Angeles, Seattle und Hueneme finanziert. Kanadische Häfen nutzen KI, um die Lkw-Abfertigungszeit zu verkürzen, während Mexiko Blockchain-Konnossemente erprobt – Maßnahmen, die gemeinsam die globale Nachfrage stärken und den Smart-Port-Markt erweitern.

Wettbewerbslandschaft

Das Smart-Port-Umfeld bleibt mäßig konzentriert: ABB kombiniert elektrische Systeme mit digitalen Zwillingen, Siemens wendet maschinelles Lernen an, um die Genauigkeit der Abfahrtszeiten zu verbessern, und IBM bietet hybride Cloud-Integration an.[4]INFORMS, „Smart Ports: How Analytics Is Reshaping the Global Shipping Industry”, informs.org Ökosystem-Allianzen überwiegen nun den direkten Wettbewerb, da Kunden eine durchgängige Verantwortlichkeit bevorzugen.

Chancen im ungenutzten Bereich liegen in Middleware, die Legacy-OT-Protokolle mit modernen APIs in Einklang bringt, während maritime spezifische Cyber-Analyse-Start-ups nach dem von der US-Küstenwache gemeldeten 80-prozentigen Anstieg von Ransomware-Vorfällen gegen maritime Einrichtungen im Jahr 2023 Finanzierungsmomentum gewinnen. KI-Anbieter, die Liegeplatz-Pünktlichkeits-KPIs versprechen, sprechen Reedereien an, die engere Hafenanlaufzeitfenster anstreben. Im Laufe der Zeit könnten Orchestratoren, die wichtige Daten-Gateways kontrollieren, überproportionalen Wert erfassen und Nischen-Einzellösungsanbieter zu Partnerschaften oder Konsolidierungen drängen. Preiswettbewerb besteht in reifen Hardwarelinien wie der Kranautomatisierung, doch Premiumpreise herrschen in Analyse- und Vorhersagemodulen vor. Beschaffungsteams bestehen nun auf Sandbox-Tests zur Validierung von Integrationsansprüchen, was Eintrittsbarrieren erhöht, aber kontinuierliche Leistungsverbesserungen im gesamten Smart-Port-Markt vorantreibt.

Führende Unternehmen der Smart-Port-Branche

ABB Ltd.

Siemens AG

Cargotec Corporation (Kalmar)

Shanghai Zhenhua Heavy Industries (ZPMC)

Konecranes Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Der Hafen Tanger Med und Libreville vereinbarten die Einführung fortschrittlicher VTS- und AIS-Systeme in Gabuns Häfen unter dem Banner „Smart Port 2030”.

- April 2025: Die Europäische Weltraumorganisation eröffnete eine Ausschreibung zur maritimen Dekarbonisierung, die digitale und erneuerbare Lösungen für Häfen sucht, mit Einreichungsfrist 15. Februar 2025.

- März 2025: Der 9. Smart Port Challenge des Hafens Montreal vergab zwei Studententeams Stipendien in Höhe von USD 2.500 für die Optimierung von Lkw-Toren am Bickerdike Terminal.

- Januar 2025: Der Hafen Seattle meldete Fortschritte bei der Landstrominstallation für Kreuzfahrtliegeplätze und sicherte sich USD 3 Millionen an EPA-Förderung für maritime Dekarbonisierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Smart-Port-Markt als alle Hardware-, Software- und integrierten Plattformen, die einem kommerziellen See- oder Binnenhafen ermöglichen, Betriebsaufgaben zu erfassen, zu analysieren, zu entscheiden und ferngesteuert auszuführen. Dieses Universum umfasst IoT-Sensornetzwerke, Digitaler-Zwilling-Dashboards, Hafengemeinschaftssysteme, Hof- und Kaiautomatisierungsmodule, intelligente Energieanlagen sowie die zugehörigen Analyse- und Cybersicherheitsschichten, die innerhalb des Hafengeländes in Betrieb genommen werden.

Umfangsausschlüsse: Konventioneller Kaimauerbau, Baggerarbeiten und Upgrades manueller Umschlagsgeräte ohne Datenkonnektivität sind ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Prozessautomatisierung

- Blockchain

- Internet of Things (IoT)

- Künstliche Intelligenz (KI)

- Digitaler-Zwilling-Plattformen

- Big-Data und prädiktive Analytik

- Cybersicherheitslösungen

- Edge/5G-Konnektivität

- Nach Kapazität

- Hochdurchsatz-Häfen (>10 Mio. TEU)

- Mitteldurchsatz-Häfen (1–10 Mio. TEU)

- Niedrigdurchsatz-Häfen (<1 Mio. TEU)

- Nach Hafentyp

- Seehäfen

- Binnen- / Trockenhäfen

- Freihäfen und Sonderwirtschaftszonen

- Nach Anwendung

- Intelligente Terminalautomatisierung

- Intelligente Sicherheit und Schutz

- Intelligente Energie und Umwelt (Landstrom, Mikronetze)

- Intelligentes Verkehrs- und Handelsflussmanagement

- Vorausschauende Asset-Wartung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Hafen-CIOs, Leitern der Terminalentwicklung, Automatisierungsintegratoren und Energiemanagementanbietern in Asien-Pazifik, Europa und dem Golfraum, um Einführungszeitpläne, durchschnittliche Verkaufspreise und die Machbarkeit von Nachrüstungen zu überprüfen.

Sekundärforschung

Wir begannen mit erstklassigen Statistiken wie UNCTAD-Seehandelsstatistiken, dem Emissionsinventar der Internationalen Seeschifffahrtsorganisation, Eurostat-Hafendurchsatzdaten und US-amerikanischen Investitionsverfolgern des Verkehrsministeriums für Häfen. Weißbücher von Handelsverbänden, Nachhaltigkeitsberichte großer Hafenbehörden und 10-K-Berichte von Containerlinien enthüllten digitale Kapitalausgabensignale. Abonnementeingaben von D&B Hoovers und Questel bereicherten Unternehmenserlösaufteilungen und Patentflüsse. Die hier aufgeführten Quellen sind illustrativ; viele weitere Veröffentlichungen wurden für die Datenerhebung, -validierung und -klärung geprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt historischen Container- und Ro-Ro-Durchsatz in einen digitalen Kapitalausgabenpool um, indem hafenspezifische Penetrationsraten angewendet werden, die wir durch Interviews verfeinert haben. Die Ergebnisse werden mit einem Bottom-up-Ausschnitt aus Lieferantenumsätzen und durchschnittlichen Projektwerten gegengeprüft und dann für Multi-Terminal-Komplexe angepasst. Wichtige Treiber – globales TEU-Wachstum, Energiekostenentwicklung, Sensorpreiserosion, vorgeschriebene Emissionsziele und nationale Hafenmodernisierungsbudgets – fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Lieferantenzusammenfassungen unvollständig waren, wird die Varianz mit regionalen Benchmark-Verhältnissen aus vergleichbaren Hafenklassen aufgefüllt.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine zweistufige Peer-Review, Varianzprüfungen anhand externer Benchmarks und Anomalie-Flags, die von unserem internen Dashboard generiert werden. Der Datensatz wird jährlich aktualisiert, wobei Zwischenberechnungen durch wesentliche politische Änderungen oder Megaprojektvergaben vor der Kundenlieferung ausgelöst werden.

Warum Mordors Smart-Port-Basislinie Vertrauen weckt

Wir stellen fest, dass veröffentlichte Zahlen häufig abweichen, weil Unternehmen unterschiedliche Umfänge wählen, Währungen unterschiedlich umrechnen oder ihre Modelle über längere Zeiträume einfrieren. Wichtige Ursachen für Abweichungen sind die Einbeziehung veralteter Hafeninfrastruktur durch einige Anbieter, optimistische IoT-Einführungskurven oder Stichproben aus einer einzigen Region, die langsamere Konversionskorridor ignorieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 4,49 Mrd. (2025) | Nicht zutreffend | |

| USD 2,53 Mrd. (2025) | Globale Unternehmensberatung A | Schließt Energieoptimierungsmodule und Binnenhäfen aus; verwendet einheitliche durchschnittliche Verkaufspreise |

| USD 2,00 Mrd. (2022) | Fachzeitschrift B | Älteres Basisjahr und lineares Wachstum ohne politische Variablen |

| USD 96,57 Mrd. (2025) | Branchenverband C | Bündelt konventionelle maritime Dienstleistungen und Ausrüstung in den Umfang |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligences disziplinierte Umfangsauswahl, duales Validierungsmodell und jährliche Aktualisierung eine ausgewogene Basislinie erzeugen, die Kunden auf transparente Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Smart-Port-Marktes bis 2031?

Der Smart-Port-Markt wird voraussichtlich mit einer CAGR von 19,12 % von USD 5,35 Milliarden im Jahr 2026 auf USD 12,82 Milliarden bis 2031 wachsen.

Welches Technologiesegment expandiert am schnellsten?

Digitaler-Zwilling-Plattformen führen das Wachstum mit einer prognostizierten CAGR von 26,1 % an, da Häfen sie nutzen, um Betriebsabläufe zu simulieren und Kapitalausgaben vor dem Bau zu optimieren.

Warum gewinnen Umweltanwendungen an Investitionspriorität?

Vorschriften wie IMO 2030/2050 und das EU-Paket „Fit-for-55” drängen Häfen dazu, liegeplatzseitige Emissionen zu senken, was eine CAGR von 23,05 % bei intelligenten Energie- und Umweltlösungen wie Landstrom und Mikronetz-Steuerungen antreibt.

Wie finanzieren kleine Häfen digitale Transformationen?

Niedrigdurchsatz-Häfen setzen auf cloud-gehostete SaaS-Plattformen, verfolgen öffentlich-private Partnerschaften und nutzen Förderprogramme für grüne Infrastruktur, um CAPEX-Hürden zu überwinden und dennoch Torautomatisierungs- oder Landstrommodule einzusetzen.

Welche Region zeigt das schnellste Smart-Port-Wachstum?

Naher Osten und Afrika wird voraussichtlich von 2026 bis 2031 eine CAGR von 21,4 % verzeichnen, da Länder wie Nigeria, Marokko und Gabun digitale Systeme zur Modernisierung von Handelskorridoren einbetten.

Welche Cybersicherheitsmaßnahmen priorisieren Häfen?

Häfen konzentrieren sich auf Zero-Trust-Architekturen, maritime spezifische Bedrohungserkennung und kontinuierliche Netzwerküberwachung, um Versicherungsanforderungen zu erfüllen und der wachsenden Ransomware-Bedrohung entgegenzuwirken, die von der US-Küstenwache dokumentiert wurde.

Seite zuletzt aktualisiert am: