Smartcard-MCU-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 4.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smartcard-MCU-Marktanalyse von Mordor Intelligence

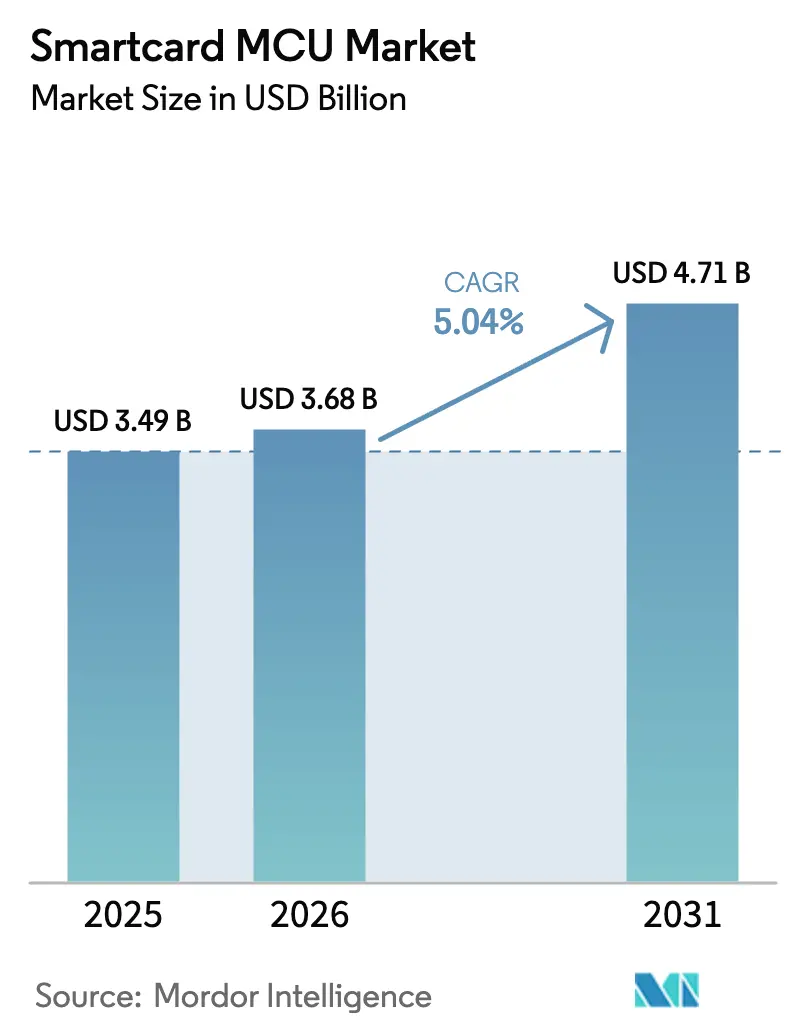

Die Smartcard-MCU-Marktgröße wird für 2025 auf USD 3,49 Milliarden, für 2026 auf USD 3,68 Milliarden prognostiziert und soll bis 2031 USD 4,71 Milliarden erreichen, mit einer CAGR von 5,04 % von 2026 bis 2031.

Das Wachstum stützt sich auf einen stetigen Ersatzzyklus für Zahlungskarten, während staatlich gesteuerte Rollouts digitaler Identitäten, Mandate zur Post-Quanten-Kryptografie und biometrische Dual-Interface-Innovationen die Prioritäten bei den Stücklistenkosten neu ordnen. Anbieter rezertifizieren gesamte Produktportfolios auf Common-Criteria-EAL6+- und EAL7-Niveaus, um der Verordnung der Europäischen Union über die digitale Identitätsbrieftasche und mehreren Pilotprojekten für digitale Zentralbankwährungen gerecht zu werden. Die deutsche Zertifizierung des ersten post-quanten-fähigen Sicherheitselements im Dezember 2024 beschleunigte Ausschreibungen, die ML-KEM- und ML-DSA-Unterstützung vorschreiben. Der asiatisch-pazifische Raum behält die Volumenführerschaft dank Indiens Aadhaar-verknüpfter Zahlungsinfrastruktur und Chinas Agenda zur inländischen Substitution, während der Nahe Osten die schnellste regionale CAGR aufgrund von Smart-Government-Programmen verzeichnet. Auf der Architekturseite dominieren 32-Bit-Geräte Anwendungsfälle, die eine Java-Card-Laufzeitumgebung und Global-Platform-SCP03 erfordern, und steigende biometrische sowie post-quanten-bezogene Nutzlasten verlagern die Nachfrage in Richtung 128-KB-Speicherdichten. Gleichzeitig stehen Anbieter unter Margendruck, da die Substitution durch mobile Geldbörsen die Neuausgabe in reifen Märkten dämpft und chinesische Anbieter von Sicherheitselementen in inländischen Ausschreibungen aggressiv Preisnachlässe gewähren.

Wichtigste Erkenntnisse des Berichts

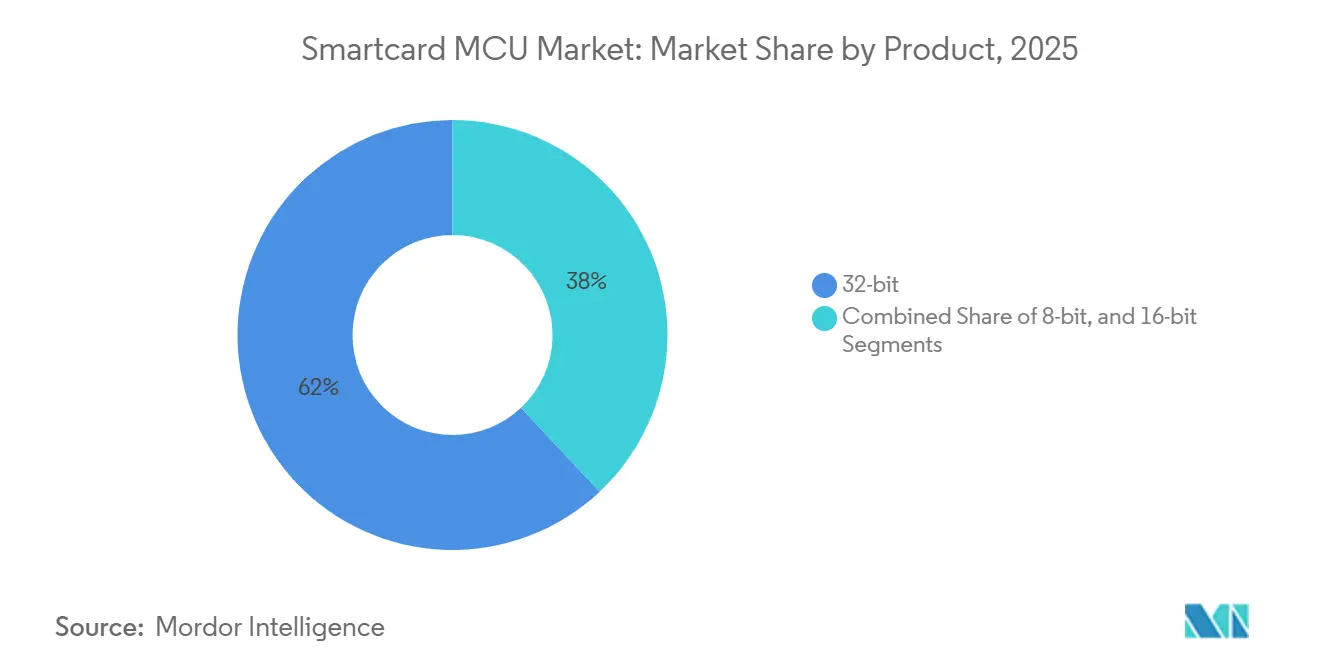

- Nach Produktarchitektur erzielten 32-Bit-MCUs im Jahr 2025 einen Umsatzanteil von 62,01 %; 8-Bit und 16-Bit zusammen werden voraussichtlich zurückbleiben, da 32-Bit-Geräte bis 2031 mit einer CAGR von 5,62 % wachsen.

- Nach Funktionalität führte Sicherheit und Zugangskontrolle mit einem Anteil von 44,34 % an der Smartcard-MCU-Marktgröße im Jahr 2025 und entwickelt sich bis 2031 mit einer CAGR von 6,02 % weiter.

- Nach Endverbraucherbranche hielt das Bank-, Finanzdienstleistungs- und Versicherungswesen 38,12 % des Umsatzes im Jahr 2025, während Regierung und Gesundheitswesen die höchste prognostizierte CAGR von 6,55 % bis 2031 verzeichnet.

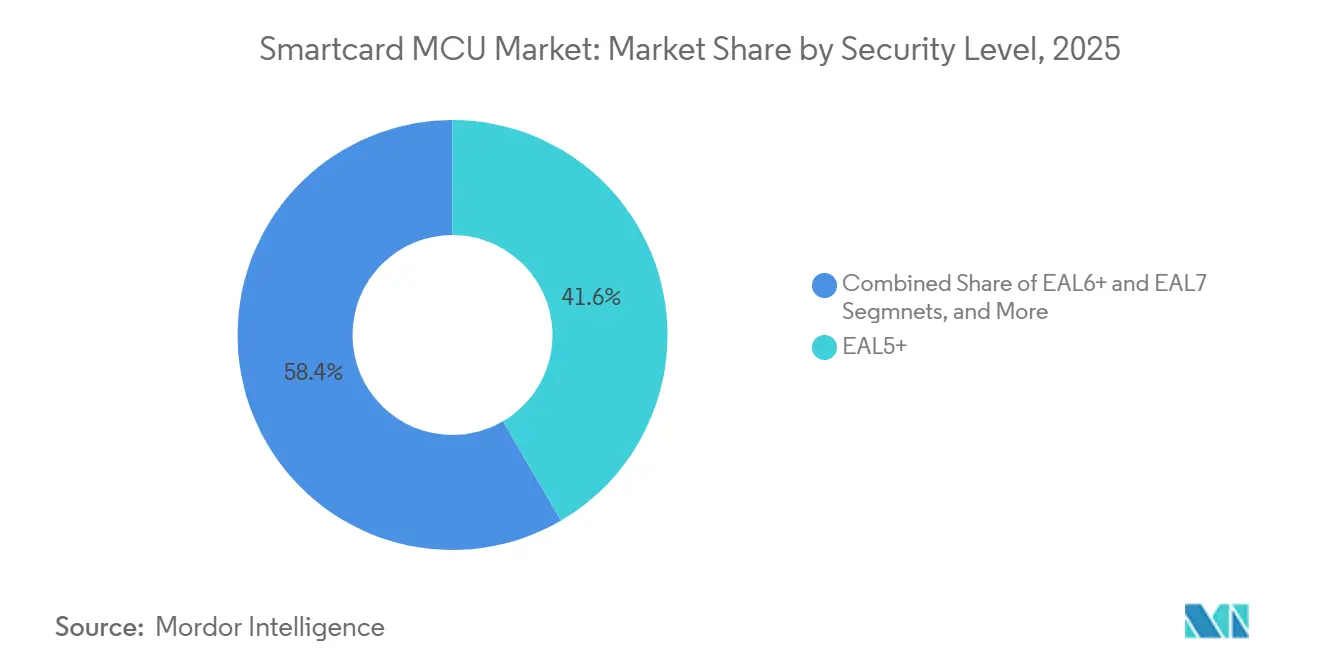

- Nach Sicherheitsstufe behielt EAL5+ im Jahr 2025 einen Anteil von 41,58 %; EAL6+ ist die am schnellsten wachsende Stufe mit einer CAGR von 5,96 % aufgrund der Nachfrage aus dem Post-Quanten-Bereich und der kritischen Infrastruktur.

- Nach Speicherdichte entfielen auf 64-KB-Geräte im Jahr 2025 39,05 % des Volumens, während Varianten mit ≥128 KB voraussichtlich mit einer CAGR von 6,23 % aufgrund biometrischer und post-quanten-bezogener Nutzlastanforderungen wachsen werden.

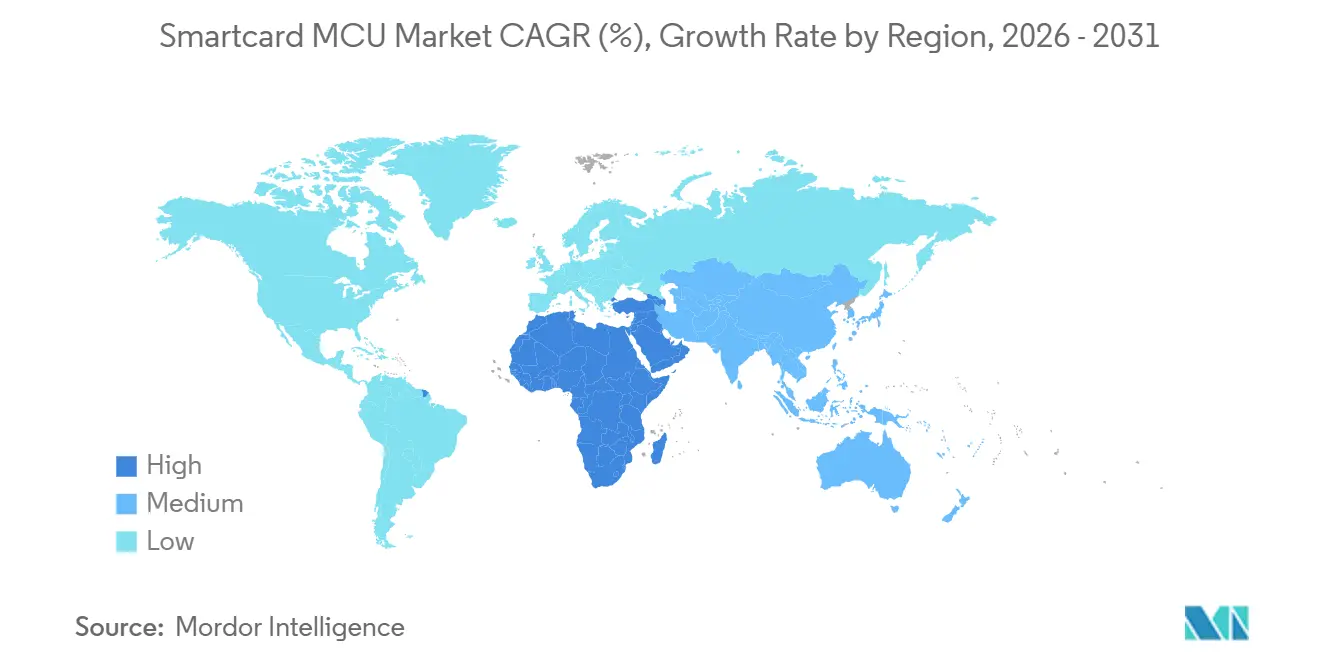

- Nach Geografie beherrschte der asiatisch-pazifische Raum im Jahr 2025 einen Smartcard-MCU-Marktanteil von 37,82 %; der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 6,74 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Smartcard-MCU-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration zu EMV-konformen Zahlungskarten | +1.20% | Global, mit Beschleunigung in Lateinamerika und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nationale Rollouts für elektronische Personalausweise und elektronische Reisepässe | +0.90% | Europa und der asiatisch-pazifische Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| SIM-Wechsel zu 5G-fähigen eSIM-Formfaktoren | +0.70% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Upgrades für kontaktlose Fahrscheinerhebung im Nahverkehr | +0.60% | Ballungsräume weltweit, konzentriert im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Post-quanten-fähige Sicherheitselement-Roadmaps | +0.50% | Global, mit früher Einführung in Regierung und Verteidigung | Langfristig (≥ 4 Jahre) |

| Erneuerung von Pay-TV-Smartcards in Schwellenmärkten | +0.40% | Lateinamerika, Naher Osten und Afrika sowie ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration zu EMV-konformen Zahlungskarten

Die mandatierte Chip-Aktivierung in Brasilien, Mexiko und den meisten Staaten des Golfkooperationsrats verlagerte Dutzende Millionen Debit- und Kreditkonten weg von Magnetstreifenmedien. Kartenausgebende Banken standardisieren auf Dual-Interface-Sicherheitselemente mit größerem EEPROM-Speicherplatz zur Speicherung dynamischer Kryptogramme, wodurch der Siliziumgehalt pro Einheit erhöht und der durchschnittliche Verkaufspreis pro Karte trotz allgemeiner Preiserosion angehoben wird.[1]EMVCo, "EMV-Kontaktlosspezifikationen für Zahlungssysteme," EMVCo, 01. Jul. 2024, emvco.com.

Nationale Rollouts für elektronische Personalausweise und elektronische Reisepässe

Die EU-Verordnung über die digitale Identität verpflichtet die Mitgliedstaaten, Ausweise auf EAL6+-Sicherheitselemente aufzurüsten, die biometrische Bilder speichern und elektronische Signaturen ermöglichen, und sichert damit Ersatzzyklen von 10 bis 15 Jahren. Indiens Aadhaar-Erweiterung und Japans My-Number-Überarbeitung lösen Bestellungen für Sicherheitselemente aus, die eine karteninterne Public-Key-Infrastruktur und Multi-Applikations-Partitionierung integrieren, und erweitern die Einnahmequellen für zertifizierungsbereite Anbieter.[2]Europäische Kommission, "Vorschlag für eine Verordnung über einen Rahmen für eine europäische digitale Identität," Amtsblatt der Europäischen Union, 28. Mär. 2024, europa.eu.

SIM-Wechsel zu 5G-eSIM-Formfaktoren

Geräteintegrierte eSIMs verlagern die Smartcard-MCU-Nachfrage von abnehmbaren Modulen zu eingebetteten Sicherheitselementen. Automobil-OEMs und Premium-Smartphone-Marken stellen während der Fertigung nun mehrere Betreiber-Profile vorab bereit, was höhere Nicht-Zahlungs-Stückzahlen antreibt und 32-Bit-Kerne mit Ultra-Niedrigenergie-Standby-Modi begünstigt.[3]GSMA Intelligence, "eSIM-Whitepaper: Was, Warum und Wie der eSIM," GSMA, 10. Mär. 2024, gsma.com.

Upgrades für kontaktlose Fahrscheinerhebung im Nahverkehr

Großstadtbetreiber in Singapur, Seoul und London migrieren veraltete proprietäre Nahverkehrskarten auf eine offene EMV-Architektur, was die kryptografischen Anforderungen erhöht und die Komplexität der Steuereinheiten steigert. Die Koexistenz mehrerer Anwendungen (Nahverkehr, Einzelhandel, Gebäudezugang) macht Flash- und RAM-Kapazität zu entscheidenden Designparametern.[4]Transport for London, "Jahresbericht und Jahresabschluss 2024," Transport for London, 30. Sep. 2024, tfl.gov.uk.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verlagerung hin zu mobilen Geldbörsen | -1.40% | Global, am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Druck auf den durchschnittlichen Verkaufspreis durch chinesische Halbleiterfabriken | -0.80% | Global, betrifft Massensegmente | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Testkapazitäten (CC, FIPS) | -0.60% | Global, Engpass für hochsicherheitsrelevante Anwendungen | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollbeschränkungen | -0.50% | US-chinesische Handelskorridore, Ausstrahlungseffekte auf verbündete Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verlagerung hin zu mobilen Geldbörsen

Der Meilenstein von USD 1 Billion bei mobilen Zahlungen im Jahr 2024 signalisiert eine Präferenz für kontaktloses Bezahlen in Nordamerika und Westeuropa. Kartenvolumina sinken bei einfachen Debit-Portfolios; eingebettete Sicherheitselemente in Smartphones gewinnen jedoch einen Teil der Silizium-Nachfrage zurück und verändern den Formfaktor-Mix, anstatt das gesamte adressierbare Volumen zu eliminieren.[5]Joanna Stavins, "Zahlungen im digitalen Zeitalter," Arbeitspapierreihe der Federal Reserve Bank of Boston, 15. Sep. 2024, bostonfed.org.

Druck auf den durchschnittlichen Verkaufspreis durch chinesische Halbleiterfabriken

Huahong und CEC Huada haben 200-mm-Kapazitäten auf reifen 90-nm-Knoten ausgebaut und bündeln Personalisierungsdienstleistungen, um Marktführer um 15–20 % zu unterbieten, was insbesondere die 8-Bit- und 16-Bit-Segmente belastet. Westliche Anbieter reagieren mit der beschleunigten Migration auf 40-nm-Prozesse und heben Premium-Sicherheitszertifizierungen als Wettbewerbsvorteil hervor.[6]Infineon Technologies AG, "Infineon veröffentlicht Ergebnisse für das vierte Quartal 2024," Infineon Pressemitteilung, 01. Nov. 2024, infineon.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: 32-Bit-Architekturen bilden das Fundament der kryptografischen Weiterentwicklung

32-Bit-Geräte machten 62,01 % des Umsatzes im Jahr 2025 aus, und das Segment soll mit einer CAGR von 5,62 % wachsen, da die Anforderungen an Transaktionslatenz und kryptografischen Durchsatz steigen. Diese Führungsposition untermauert die 32-Bit-Dominanz bei der Smartcard-MCU-Marktgröße, insbesondere bei EMV-Dual-Interface-Karten, eSIMs und staatlichen elektronischen Ausweisdokumenten. NXP SmartMX3 und Infineon SLC38 integrieren AES-, RSA- und ECC-Engines, die EMV-Level-1-Kontaktlosgrenzen einhalten und dabei unter 100 mW verbrauchen. Post-Quanten-Algorithmen festigen die 32-Bit-Überlegenheit weiter, da Gitterberechnungen den Befehlsraum von 16-Bit-Alternativen übersteigen.

Biometrische Rollouts beschleunigen das Tempo. Match-on-Card-Algorithmen erfordern 40–60 KB Flash und eine Template-Verifizierung in unter einer Sekunde, was Aussteller zu ≥128-KB-Konfigurationen treibt. IDEMIA-F.CODE-Lieferungen Anfang 2025 demonstrieren die Leistungsanforderungen, die Premium-Portfolios heute erwarten. Obwohl die Substitution durch mobile Geldbörsen die Erstausgabevolumina in entwickelten Volkswirtschaften reduziert, gewährleistet der installierte Bestand von 20 Milliarden Zahlungskarten einen stabilen Ersatzfluss und streckt Erneuerungszyklen von drei auf fünf Jahre, um die Dual-Interface-Kosten zu amortisieren.

Nach Funktionalität: Sicherheit und Zugangskontrolle führt inmitten von Multi-Faktor-Mandaten

Sicherheit und Zugangskontrolle beanspruchte 44,34 % des Umsatzes im Jahr 2025 und wächst mit einer Trajektorie von 6,02 %, da Unternehmen Türsteuerungen und logische Zugangssysteme mit Smartcard-plus-biometrischen Multi-Faktor-Abläufen nachrüsten. Die NIS2-Richtlinie der Europäischen Union, die im Oktober 2024 in Kraft trat, verpflichtet Betreiber kritischer Infrastrukturen zur Einführung hardwarebasierter Anmeldedaten, was die Nachfrage nach EAL5+-zertifizierten Chips steigert. Die Transaktionsfunktionalität, hauptsächlich Zahlungskarten, entspricht der allgemeinen Smartcard-MCU-Markt-CAGR, wobei das Aufwärtspotenzial durch die Kannibalisierung durch mobile Geldbörsen begrenzt wird. Kommunikationsmodule, einschließlich eSIMs, beschleunigen sich durch den 5G-Schwung; GSMA-SGP.32-Fernbereitstellungsregeln fügen Over-the-Air-Speicher-Overheads hinzu, die Dichten von 32 KB auf 64 KB verschieben.

Die funktionale Konvergenz nimmt Fahrt auf. Nahverkehrsfahrscheinmedien koexistieren nun mit Treue- und Ausweisapplets auf einem einzigen Chip, und nationale elektronische Ausweiskarten integrieren Funktionen für digitale Signaturen für E-Government-Dienste. STMicroelectronics ST31P450, ausgestattet mit 128 KB EEPROM und abgeschotteten Applet-Domänen, verkörpert den Plattformansatz, der es Ausstellern ermöglicht, freie Kapazitäten durch Mehrwertdienste zu monetarisieren.

Nach Endverbraucherbranche: Regierung und Gesundheitswesen wachsen stark aufgrund von Mandaten zur digitalen Identität

Regierung und Gesundheitswesen ist das am schnellsten wachsende Segment mit 6,55 %, da die Gesetzgebung zur elektronischen Patientenakte in Deutschland, Frankreich und Japan eine schlüsselbasierte Speicherung auf der Karte erfordert. Deutschlands elektronische Patientenakte ging im Januar 2025 in Betrieb und gab 73 Millionen Smartcards aus, die heute nach EAL4+ zertifiziert sind, mit mandatierter Post-Quanten-Unterstützung bis 2028. Die EU-Brieftasche für digitale Identitäten allein unterstützt mehr als 350 Millionen Ausweise und gibt dem Segment einen langen Nachfrageschwanz.

Das Bank-, Finanzdienstleistungs- und Versicherungswesen hält einen Anteil von 38,12 %, sieht sich jedoch einem durch Geldbörsen verursachten Margendruck ausgesetzt. Kartenfinanzierte Geldbörsentransaktionen stiegen im Jahr 2025 um 10,91 % im Jahresvergleich, was die Dringlichkeit der Neuausgabe dämpft. Die Telekommunikation verzeichnet ein stabiles Volumen, da die eSIM-Einführung zunimmt: Über 2 Milliarden fähige Geräte wurden im Jahr 2025 ausgeliefert. Einzelhandel, Transport und Bildung folgen dem allgemeinen Wachstum, verfügen jedoch nicht über die regulatorischen Katalysatoren, die die staatliche Pipeline antreiben.

Nach Sicherheitsstufe: EAL6+ steigt aufgrund von Post-Quanten- und Anforderungen kritischer Infrastrukturen

Während EAL5+ einen dominanten Anteil von 41,58 % hält, verzeichnet EAL6+ das schnellste Wachstum mit einer bemerkenswerten CAGR von 5,96 %. Dieser Anstieg wird maßgeblich durch erhöhte Anforderungen von Regulierungsbehörden und Zentralbanken an strenge Schutzmaßnahmen gegen Seitenkanalabflüsse angetrieben. Der zunehmende Fokus auf Cybersicherheit und Datenschutz in kritischen Anwendungen hat den Bedarf an höheren Sicherheitsniveaus verstärkt und EAL6+-Zertifizierungen zu einem wichtigen Differenzierungsmerkmal im Markt gemacht. In einem bedeutenden Schritt visiert NXPs EdgeLock SE052F, das im Oktober 2024 die EAL6+-Zertifizierung erhielt, nun den Automobil- und Industriesektor an.

Diese Sektoren priorisieren Sicherheit, insbesondere gegen Bedrohungen wie beliebige Codeausführung und verdeckte Kanäle, da sie in Umgebungen operieren, in denen Zuverlässigkeit und Sicherheit von größter Bedeutung sind. Die Lage ist jedoch herausfordernd: Weltweit sind weniger als 20 akkreditierte Labore für EAL6+-Bewertungen ausgestattet. Diese Knappheit verlängert die Vorlaufzeiten auf 18–24 Monate und schafft Engpässe im Zertifizierungsprozess. Infolgedessen erlangen Anbieter mit vorzertifizierten Plattformen eine strategisch vorteilhafte Position, die es ihnen ermöglicht, Marktanforderungen schneller und effektiver zu erfüllen. Die begrenzte Bewertungskapazität unterstreicht die Bedeutung frühzeitiger Investitionen in Zertifizierungsprozesse, um einen Wettbewerbsvorteil in diesem sich entwickelnden Markt zu sichern.

Nach Speicherdichte: Hochkapazitätschips gewinnen an Bedeutung

Im Jahr 2025 machten 64-KB-Bauteile 39,05 % des Gesamtvolumens aus und unterstreichen ihre bedeutende Präsenz im Markt. Bauteile mit Dichten von 128 KB und darüber werden jedoch voraussichtlich mit einer CAGR von 6,23 % wachsen, was auf eine Verlagerung der Nachfrage hin zu höherdichten Komponenten hindeutet. Die zunehmende Größe von Post-Quanten-Public-Keys ist ein entscheidender Faktor, der diesen Trend antreibt. Beispielsweise benötigen ML-KEM-Public-Keys 1,3 KB, während ML-DSA-Public-Keys 2,6 KB erfordern. Diese Größen übertreffen bei weitem die Speicherabdrücke von ECC-256 und erzeugen zusätzlichen Druck auf die 64-KB-Secure-Operating-Areas (SOAs), um solche Anforderungen zu erfüllen. Biometrische Dual-Interface-Karten verschärfen diese Herausforderung weiter. Diese Karten verbrauchen bereits 40–60 KB Speicher für die Speicherung von Fingerabdruckvorlagen, was minimalen Platz für Firmware-Updates oder die Integration von Mehrwert-Applets lässt. Diese Einschränkung hat höherdichte Speicheroptionen attraktiver gemacht, wobei Aussteller bereit sind, einen Aufpreis für die zusätzliche Kapazität zu zahlen, um sich entwickelnden Anforderungen gerecht zu werden. Gleichzeitig haben Fortschritte bei Halbleiterfabriken eine entscheidende Rolle bei der Verringerung des Kostenunterschieds zwischen 64-KB- und 128-KB-Dies gespielt.

Der Kostenunterschied, der im Jahr 2020 bei 25 % lag, soll bis 2025 auf unter 20 % sinken. Diese Kostensenkung hat die Adoptionshürden für höherdichte Komponenten gesenkt und ermöglicht es Ausstellern, nahtloser auf diese fortschrittlichen Lösungen umzusteigen. Infolgedessen beobachtet der Markt eine schrittweise, aber stetige Verlagerung hin zu höherdichten Speicherbauteilen, um den wachsenden Anforderungen moderner Anwendungen gerecht zu werden.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 37,82 % des Umsatzes im Jahr 2025, wobei sein Umfang durch Indiens Aadhaar-Zahlungsinfrastruktur und Chinas Vorstoß zur Eigenständigkeit bei Sicherheitselementen verankert wird. Chinas Ministerium für öffentliche Sicherheit befürwortet CEC-Huada- und Beijing-Fudan-Microelectronics-Bauteile für einen Markt von 1,4 Milliarden nationalen Ausweisen und schließt westliche Anbieter von einem der größten Ausweispools aus. Indiens Unified Payments Interface verarbeitete im Dezember 2025 16,7 Milliarden Transaktionen und stärkte die Nachfrage nach im Inland gefertigten RuPay-Dual-Interface-Karten, auch wenn chinesische Marktteilnehmer die Preiswettbewerbsfähigkeit testen. Japan und Südkorea tragen zum regionalen Gesamtvolumen mit Post-Quanten-Reisepass-Upgrades bzw. vollständigen Kontaktlos-Mandaten bei.

Der Nahe Osten und Afrika verzeichnet die höchste CAGR von 6,74 %. Saudi-Arabiens Absher-Plattform und die biometrische Emirates-ID der Vereinigten Arabischen Emirate bündeln Sicherheitselemente für E-Government- und Nahverkehrsausweise, wobei nationale Cybersicherheitsbehörden EAL5+-Mindestanforderungen vorschreiben. Die Türkei erprobt mobile digitale Ausweise, die auf eSIM-Sicherheitselemente setzen, und veranschaulicht den regionalen Appetit auf hybride Ausweissysteme.

Europa profitiert von der Verordnung über die digitale Identitätsbrieftasche, die die Mitgliedstaaten bis 2026 zur Ausstellung verpflichtet. Deutschlands elektronische Patientenkarten und Frankreichs biometrische Carte-Vitale-Updates verstärken die Bestellungen des öffentlichen Sektors. Nordamerika hinkt bei der öffentlichen Ausweisdynamik hinterher, verzeichnet jedoch einen stetigen Ersatz von Zahlungskarten und eine Nachfrage nach sicherem industriellen Bootvorgang. Lateinamerika zeigt eine hohe EMV-Affinität, sieht sich jedoch in städtischen Zentren mit Geldbörsen-Erosion konfrontiert, während Afrikas Einführung sich auf Südafrika und Nigeria konzentriert, wo Projekte zur finanziellen Inklusion auf EAL4+-Chips setzen, um Sicherheit und Stückkosten in Einklang zu bringen.

Wettbewerbslandschaft

Der Smartcard-MCU-Markt ist mäßig konsolidiert. NXP Semiconductors, Infineon Technologies und STMicroelectronics kontrollieren zusammen rund 60 % der 32-Bit-Lieferungen, gestützt durch jahrzehntelange Common-Criteria-Expertise und fest verankerte Verbindungen zu Kartenbüros wie IDEMIA, Thales und Giesecke und Devrient. Chinesische Herausforderer wie CEC Huada, Beijing Fudan Microelectronics und Shanghai Huahong erodieren den Anteil bei inländischen Ausschreibungen mit Preisnachlässen von 20–30 %, doch Prozessknoten-Obergrenzen oberhalb von 28 nm behindern ihren Einstieg in Post-Quanten- und biometrische Segmente.

Westliche Marktführer verteidigen Premium-Segmente durch gebündelte Lebenszyklusmanagement-Software, EAL6+- oder EAL7-Zertifizierungen und Bereitschaft für ML-KEM- und ML-DSA-Standards. Ökosystem-Strategien intensivieren sich, da Anbieter wie NXP mit Fingerprint Cards für Hardware-Sensor-Synergien kooperieren, während IDEMIA End-to-End-Smartphone-Registrierungsdienste bündelt, die über das Siliziumgeschäft hinaus monetarisieren. Die Knappheit an EAL6+-Laboren festigt die Marktführerschaft weiter, da Unternehmen, die Firmware-Varianten parallel durch die Zertifizierung schleusen können, ihre Portfolios schneller erneuern als neue Marktteilnehmer, die auf eine Bewertung warten.

Chancen in weißen Flecken liegen bei biometrischen Dual-Interface-Karten und Post-Quanten-Geldbörsen. Anbieter, die Sicherheitselemente, Sensoren und Remote-Update-Stacks unter einer einzigen Artikelnummer integrieren, können bei hochsicherheitsrelevanten Ausschreibungen einen Preisaufschlag von 15–20 % erzielen. Die Wettbewerbserzählung verlagert sich damit von MHz- und KB-Spezifikationen hin zu Firmware-Agilität und Dienst-Hooks, die die Gesamtbetriebskosten der Aussteller über Kartenbestände von mehreren Millionen hinweg senken.

Marktführer im Smartcard-MCU-Bereich

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Renesas Electronics Corporation

Microchip Technology Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Metropolitan Atlanta Rapid Transit Authority schloss ihr Better-Breeze-System ab und installierte 1.800 kontaktlose Lesegeräte und 500 Fahrgasttore, die EMV-Open-Loop-Karten und mobile Geldbörsen akzeptieren.

- Juli 2025: Mastercard und Eastern Bank führten in Bangladesch eine luxuriöse biometrische Metallzahlungskarte ein und verwendeten dabei Infineon-SECORA-Pay-Bio-Chips für PIN-lose Transaktionen bis zu USD 500.

- Januar 2025: IDEMIA stellte die biometrische Plattform F. CODE vor, die eine smartphone-basierte Fingerabdruckregistrierung ermöglicht und die Onboarding-Kosten der Aussteller um 40 % senkt.

- Januar 2025: Deutschlands elektronisches Patientenaktensystem ging in Betrieb und verteilte 73 Millionen EAL4+-Smartcards mit mandatierter Post-Quanten-Unterstützung, die für 2028 geplant ist.

Globaler Smartcard-MCU-Marktberichtsumfang

Smartcard-Mikrocontroller sind spezialisierte Mikrocontroller, die für den Einsatz in Smartcards konzipiert sind. Diese Karten werden in einer Vielzahl von Anwendungen eingesetzt, wie z. B. Zahlungskarten, Zugangskontrollkarten und Ausweiskarten. Diese Karten sind in der Regel sicherer und manipulationsresistenter als Allzweck-Mikrocontroller, da sie häufig zur Speicherung sensibler Daten wie Finanzinformationen oder persönlicher Identifikationsdaten verwendet werden.

Der Smartcard-MCU-Marktbericht ist segmentiert nach Produkt (8-Bit, 16-Bit, 32-Bit), Funktionalität (Transaktion, Kommunikation, Sicherheit und Zugangskontrolle), Endverbraucherbranche (BFSI, Telekommunikation, Regierung und Gesundheitswesen, Bildung, Einzelhandel, Transport, sonstige Endverbraucherbranchen), Sicherheitszertifizierungsstufe (Common Criteria EAL4+, EAL5+, EAL6+, EAL7), Speicherdichte (≤16 KB, 32 KB, 64 KB, ≥128 KB) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| 8-Bit |

| 16-Bit |

| 32-Bit |

| Transaktion |

| Kommunikation |

| Sicherheit und Zugangskontrolle |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Telekommunikation |

| Regierung und Gesundheitswesen |

| Bildung |

| Einzelhandel |

| Transport |

| Sonstige Endverbraucherbranchen |

| Common Criteria EAL4+ |

| EAL5+ |

| EAL6+ |

| EAL7 |

| ≤16 FB |

| 32 KB |

| 64 KB |

| ≥128 KB |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkt | 8-Bit | |

| 16-Bit | ||

| 32-Bit | ||

| Nach Funktionalität | Transaktion | |

| Kommunikation | ||

| Sicherheit und Zugangskontrolle | ||

| Nach Endverbraucherbranche | Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) | |

| Telekommunikation | ||

| Regierung und Gesundheitswesen | ||

| Bildung | ||

| Einzelhandel | ||

| Transport | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Sicherheitszertifizierungsstufe | Common Criteria EAL4+ | |

| EAL5+ | ||

| EAL6+ | ||

| EAL7 | ||

| Nach Speicherdichte | ≤16 FB | |

| 32 KB | ||

| 64 KB | ||

| ≥128 KB | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Smartcard-MCU-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 4,71 Milliarden erreichen.

Welche Region verzeichnet die schnellste Expansion bei der Smartcard-MCU-Einführung?

Der Nahe Osten und Afrika entwickelt sich bis 2031 mit einer CAGR von 6,74 %, angetrieben durch Smart-Government-Ausweise und Nahverkehrsprojekte.

Warum gewinnen 128-KB-Sicherheitselemente an Bedeutung?

Biometrische Vorlagen und Post-Quanten-Schlüssel füllen 64-KB-Bauteile aus, weshalb Aussteller 128-KB-Chips einsetzen, um Ausweise zukunftssicher zu machen, trotz eines moderaten Kostenaufschlags.

Wie wirkt sich das Wachstum mobiler Geldbörsen auf physische Zahlungskarten aus?

Mobile Geldbörsen finanzierten im Jahr 2025 56 % der globalen kartengebundenen Transaktionen, was die Neukartenausgabe in reifen Märkten dämpft und die Margen für Standard-Kontaktloskarten einengt.

Welche Zertifizierungsstufe wächst am schnellsten?

Common Criteria EAL6+ verzeichnet das höchste Wachstum, da Regierungen und Betreiber kritischer Infrastrukturen formale Nachweise gegen Seitenkanalangriffe fordern.

Wer sind die führenden Smartcard-MCU-Anbieter?

NXP Semiconductors, Infineon Technologies und STMicroelectronics halten zusammen rund 60 % der globalen 32-Bit-Sicherheitselement-Lieferungen.

Seite zuletzt aktualisiert am: