IO-Link-System-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.81 Milliarden US-Dollar |

| Marktgröße (2031) | 54.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.54% CAGR |

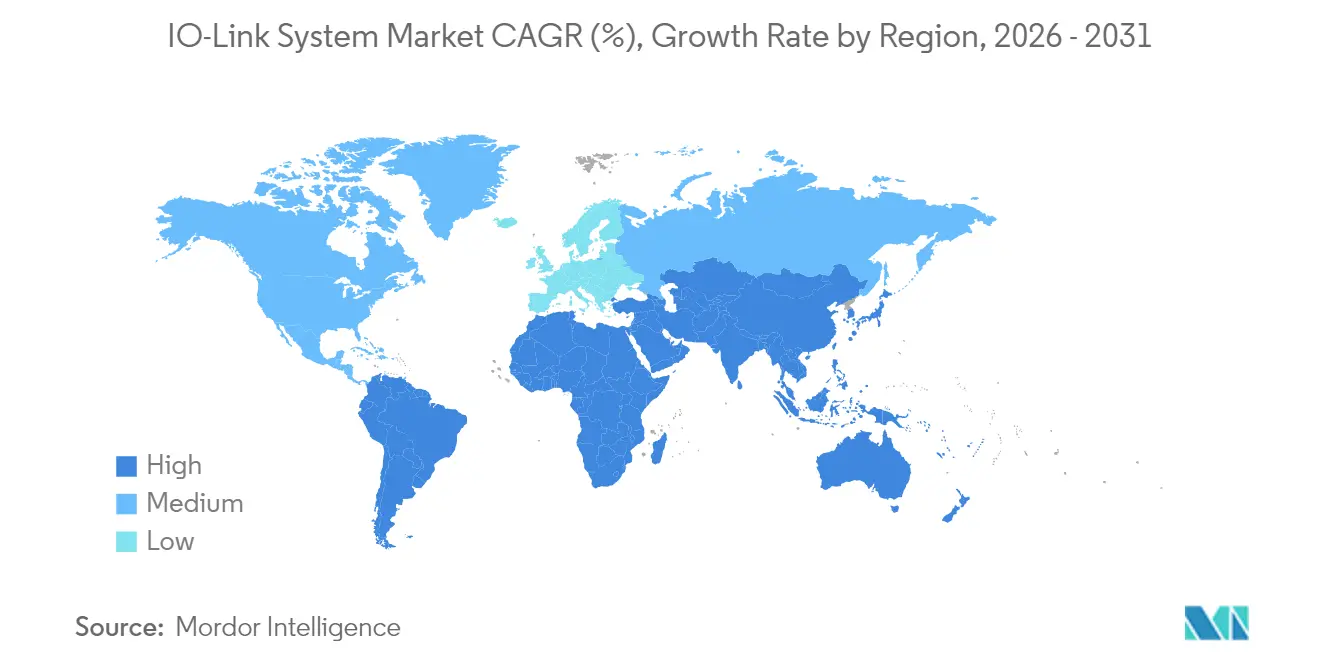

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

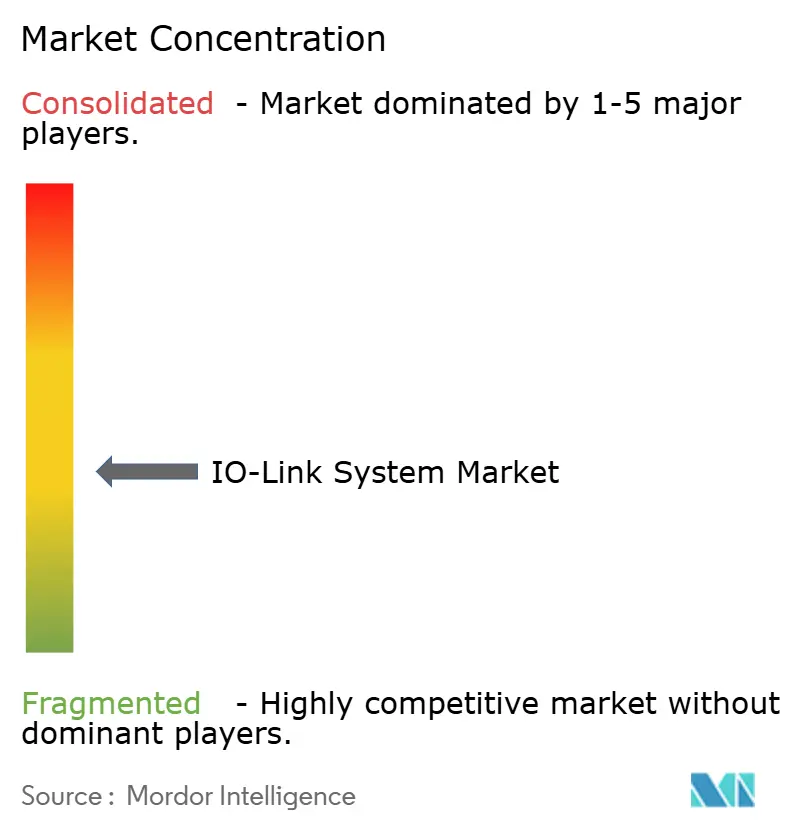

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IO-Link-System-Marktanalyse von Mordor Intelligence

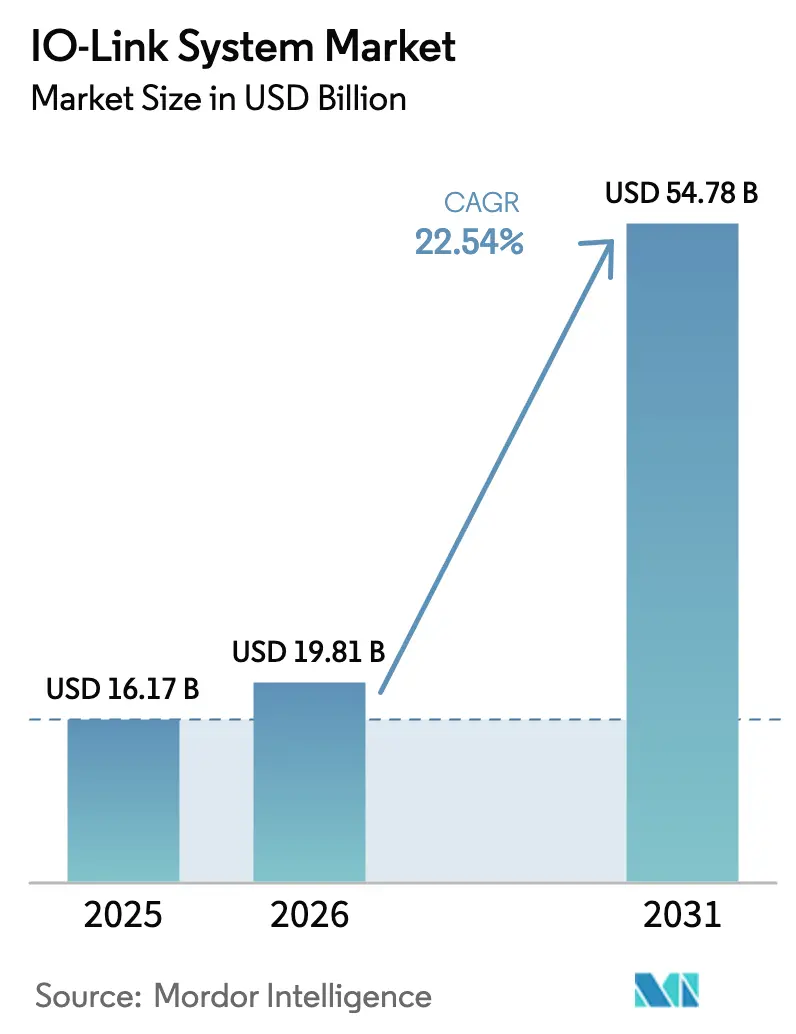

Die Größe des IO-Link-System-Marktes wird voraussichtlich von USD 16,17 Milliarden im Jahr 2025 auf USD 19,81 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 22,54 % über den Zeitraum 2026–2031 USD 54,78 Milliarden erreichen. Diese Entwicklung spiegelt eine stetige Evolution von einem Punkt-zu-Punkt-Sensorprotokoll zu einem vollständigen Ökosystem wider, das Edge-Computing und Echtzeit-Analysen auf Feldebene integriert. Die Standardisierung gemäß IEC 61131-9 und die Installation von 51,6 Millionen IO-Link-Knoten weltweit im Jahr 2024 haben die Interoperabilität verbessert und die Inbetriebnahmezyklen verkürzt.[1]PROFIBUS International, "Mitgliederversammlung IO-Link: Erfolg für Innovation und Wachstum," profibus.com Die Akzeptanz ist dort am stärksten, wo Ausfallzeiten kostspielig sind, beispielsweise in der deutschen Präzisionsbearbeitung, bei nordamerikanischen Automobil-Nachrüstungen und in nordischen Intralogistikanlagen. Anbieter integrieren künstliche Intelligenz in Gateways, die näher an den Maschinen positioniert sind, wodurch die Latenz gesenkt und das Cloud-Verkehrsvolumen reduziert wird. Die Konsolidierung unter Automatisierungsführern und Kooperationen im Bereich drahtloser Weitbereichskommunikation deuten darauf hin, dass umfassende Lösungsportfolios – nicht einzelne Produkte – den Wettbewerbsvorteil bestimmen werden.

Wichtigste Erkenntnisse des Berichts

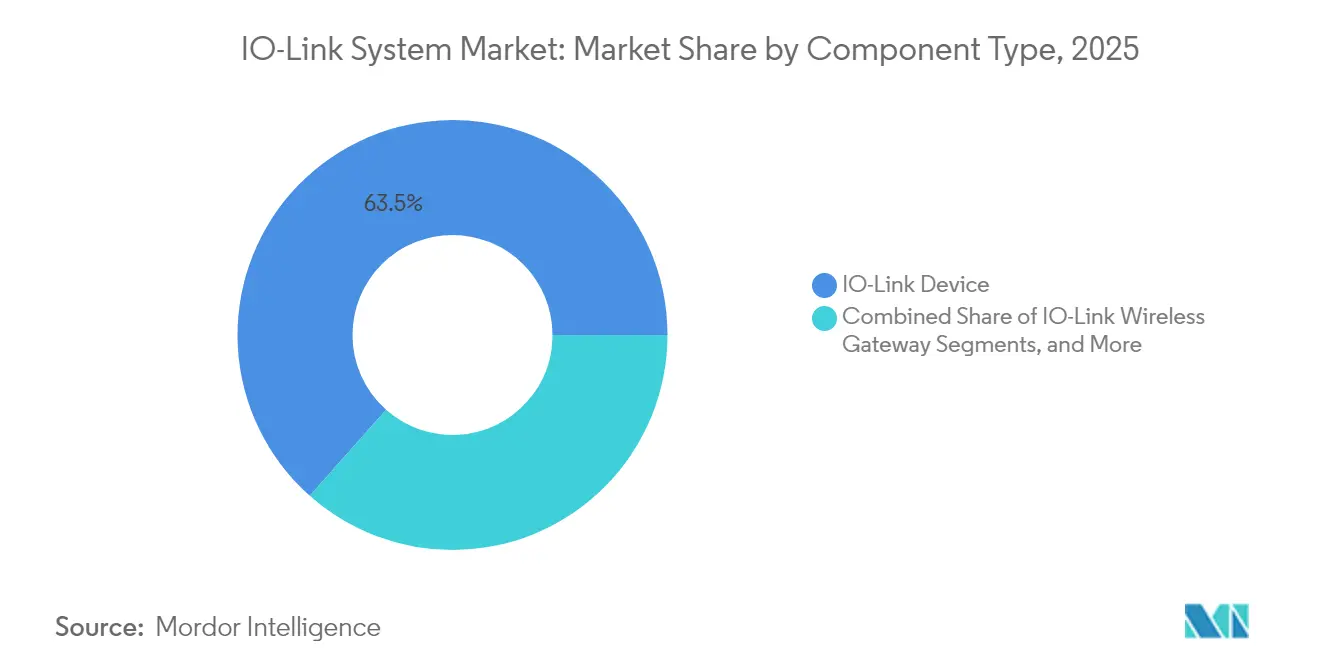

- Nach Komponententyp führten IO-Link-Geräte mit einem Umsatzanteil von 63,45 % im Jahr 2025, während das Segment der drahtlosen Gateways auf dem Weg zu einer CAGR von 31,08 % bis 2031 ist.

- Nach Integrationsarchitektur entfielen 47,65 % der IO-Link-System-Marktgröße im Jahr 2025 auf SPS-eingebettete Module, während Edge- oder Cloud-Gateways bis 2031 mit einer CAGR von 29,06 % expandieren werden.

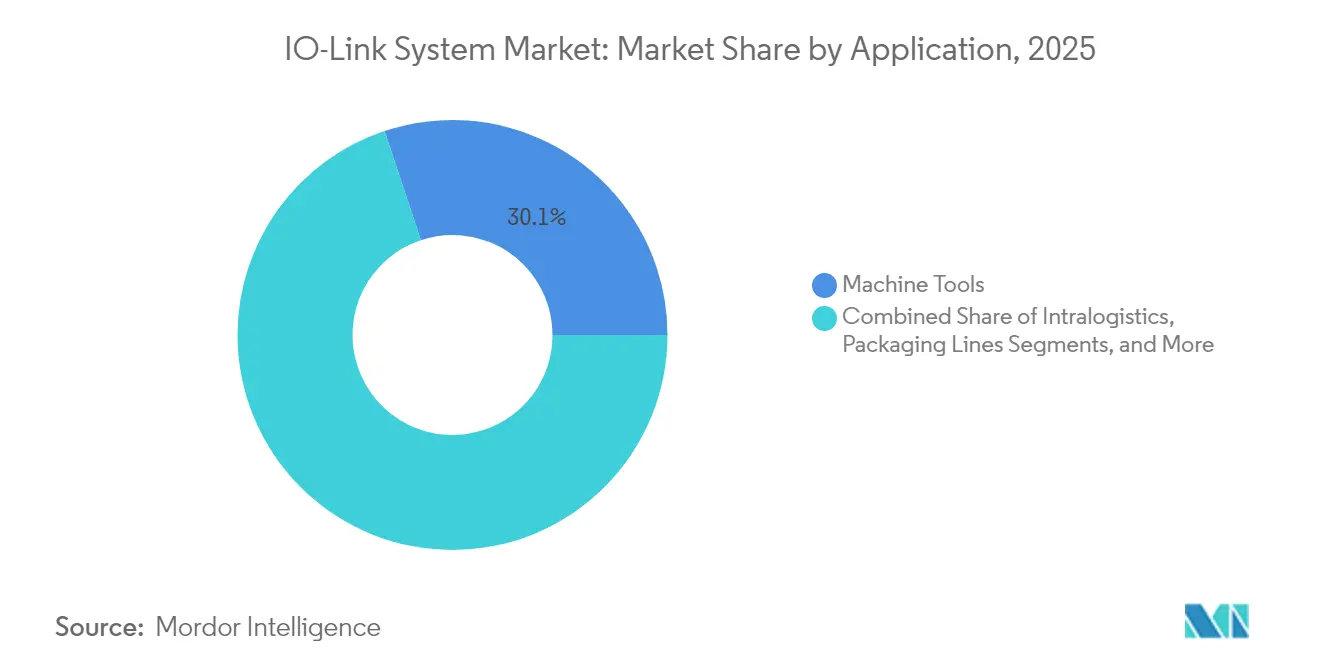

- Nach Anwendung erfassten Werkzeugmaschinen 30,12 % des IO-Link-System-Marktanteils im Jahr 2025, während die Intralogistik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 26,71 % wachsen wird.

- Nach Endnutzerbranche hielt die diskrete Fertigung im Jahr 2025 einen Anteil von 67,85 %, während die Prozessfertigung die schnellste CAGR von 27,72 % bis 2031 verzeichnen wird.

- Nach Region führte Europa im Jahr 2025 mit einem Anteil von 34,12 %; Asien-Pazifik wird im Prognosezeitraum die höchste CAGR von 25,87 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des IO-Link-System-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochlauf von Industrie-4.0-Nachrüstprojekten in nordamerikanischen Automobilwerken | +5.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Hochgeschwindigkeits-IO-Link-SPE in deutschen Werkzeugmaschinenzentren | +4.4% | Europa | Mittelfristig (2–4 Jahre) |

| Intelligente-Fabrik-Förderprogramme beschleunigen die IO-Link-Einführung bei südkoreanischen KMU | +3.7% | Südkorea | Kurzfristig (≤ 2 Jahre) |

| Datenreiche Sensornetzwerke für die kontinuierliche Pharmafertigung in Irland | +4.2% | Europa | Mittelfristig (2–4 Jahre) |

| Boom bei Predictive-Maintenance-as-a-Service in nordischen Intralogistiklagern | +3.0% | Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochlauf von Industrie-4.0-Nachrüstprojekten in nordamerikanischen Automobilwerken

Automobilhersteller ersetzten festverdrahtete Sensoren durch IO-Link-Master, die direkt mit dem vorhandenen WLAN kommunizieren, wodurch der Schaltschrankplatzbedarf um 50 % reduziert und die Ausfallzeiten um 30 % gesenkt wurden. Drahtlose Blöcke eliminierten zudem den Bedarf an neuen SPS-Einheiten in ausgewählten Stationen und ermöglichten Amortisationszeiten von weniger als 18 Monaten.

Einführung von Hochgeschwindigkeits-IO-Link-SPE in deutschen Werkzeugmaschinenzentren

Fräs- und Drehzentren übertragen nun Vibrations-, Durchfluss- und Temperaturdaten zehnmal schneller als klassisches IO-Link, während die Kostenvorteile erhalten bleiben. Starrag berichtete von kürzeren Sicherungszyklen und Fernparameteränderungen, die ungeplante Stillstände minimierten.

Intelligente-Fabrik-Förderprogramme beschleunigen die IO-Link-Einführung bei südkoreanischen KMU

Staatliche Unterstützung, die die Hälfte der Implementierungskosten finanziert, hat den Zugang für kleine Hersteller erweitert. Installationen mit drahtlosen CoreTigo-Verbindungen reduzierten CO₂-Emissionen und stimmten mit nationalen Nachhaltigkeitszielen überein.

Datenreiche Sensornetzwerke für die kontinuierliche Pharmafertigung in Irland

Pharmabetriebe wechselten von Batch- zu kontinuierlichen Prozessen und erzielten 15 % Kosteneinsparungen durch die Kombination von IO-Link mit OPC UA für die regulatorische Rückverfolgbarkeit.[2]Pepperl+Fuchs SE, "Absolutwertgeber mit IO-Link-Schnittstelle zur präzisen Positionserkennung in Verpackungsmaschinen," pepperl-fuchs.com Präzisionsgeber gewährleisteten eine Genauigkeit von 0,1° bei 12.000 U/min auf Hochgeschwindigkeitsverpackungslinien.

Hemmfaktorauswirkungsanalyse des IO-Link-System-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Cybersicherheitszertifizierung in US-FDA-regulierten Einrichtungen | −3.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Preisdruck durch kostengünstige chinesische proprietäre Sensorbusse | −2.8% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Platzbeschränkungen in kompakten europäischen Verpackungsmaschinen | −1.8% | Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an IO-Link-Inbetriebnahmekompetenzen in der ASEAN-Region | −2.3% | Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Cybersicherheitszertifizierung in US-FDA-regulierten Einrichtungen

Pharma- und Medizingerätebetriebe verzeichneten um 25–40 % höhere Validierungskosten, da kein einheitlicher Standard für die IO-Link-Sicherheit existiert. Projekte verlängerten sich um bis zu sechs Monate, da Teams maßgeschneiderte Testprotokolle erstellten.

Preisdruck durch kostengünstige chinesische proprietäre Sensorbusse

Alternative Busse, die 30–40 % weniger als IO-Link kosten, gewannen Marktanteile in preissensiblen Anwendungen und veranlassten etablierte Anbieter, Gesamtkosteneinsparungen hervorzuheben und Einstiegslinien zu entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des IO-Link-System-Markts

Nach Komponententyp:

Drahtlose Gateways definieren industrielle Konnektivität neuDie IO-Link-System-Marktgröße für Komponentenverkäufe wurde weiterhin von Geräten dominiert, wobei 63,45 % des Umsatzes 2025 aus intelligenten Sensoren stammten, die nun mehrere Messungen in einem einzigen Gehäuse bündeln. Drahtlose Gateways verzeichneten eine CAGR-Prognose von 31,08 %, da sie den Kabelverschleiß an rotierenden Maschinen eliminieren und den Installationsaufwand reduzieren. Das Modell von SICK unterstützt 16 Knoten mit dynamischem Frequenzhopping, das die Datenintegrität in störungsbehafteten Anlagen aufrechterhält.

Master entwickelten sich hin zu höheren Kanaldichten. Turck veröffentlichte ein 8-Port-IP69K-Modul, das auch 16 konfigurierbare digitale Eingänge für raue Lebensmittelumgebungen bietet. Sensor-Hubs reduzierten den Platzbedarf um 40 % und ermöglichten Nachrüstungen in beengten Schaltschränken. Sicherheitsversionen, die IEC 61139-2 entsprechen, erreichten Performance Level e durch Pilz-Module. Die kontaktlosen Koppler von Phoenix Contact übertrugen 18 W über einen 7-mm-Luftspalt und 230,4 kbps Daten, wodurch die Wartung an Pick-and-Place-Köpfen reduziert wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Integrationsarchitektur:

Edge-Computing treibt Gateway-Innovation voranSPS-eingebettete Module lieferten 47,65 % des Umsatzes 2025, doch der IO-Link-System-Markt schwenkt auf dezentrale Intelligenz um. Edge- oder Cloud-Gateways werden voraussichtlich mit 29,06 % wachsen, da latenzempfindliche Analysen näher an die Maschinen rücken. Hilschers sensorEDGE FIELD beherbergt zwei Container-Engines und überträgt Daten direkt an Verwaltungssoftware, wodurch Cloud-Roundtrips reduziert werden.

Eigenständige Punkt-zu-Punkt-Verbindungen bedienen weiterhin isolierte kritische Regelkreise. Multiprotokoll-Master wie IFMs SolutionBlock werden jedoch nun mit integriertem OPC UA, MQTT und sicherem HTTPS für die Unternehmensintegration ausgeliefert. Die NTP-Synchronisierung liefert Ausrichtung auf Mikrosekundenebene und stellt sicher, dass zeitgestempelte Ereignisse über unterschiedliche Anlagen hinweg korrelieren. Solche Fähigkeiten ermutigen Anwender, zu modularen Gateways zu migrieren, die Analyse-Workloads skalieren können, ohne anlagenweite Steuerungs-Upgrades durchzuführen.

Nach Anwendung:

Intralogistik entwickelt sich zum WachstumsführerDas Intralogistiksegment wird voraussichtlich mit einer CAGR von 26,71 % wachsen – dem höchsten Wert innerhalb des IO-Link-System-Marktes –, da Lagerbetreiber IO-Link einsetzen, um flexible Fördersysteme, automatisierte Lagerung und Roboter-Shuttles zu ermöglichen. Drahtlose Knoten erfassen Vibrations- und Temperaturmesswerte an ständig bewegten Trägern und speisen Predictive-Maintenance-Dashboards, die Erfüllungsverzögerungen vermeiden.

Werkzeugmaschinen blieben mit 30,12 % des Umsatzes 2025 das größte Segment. Hochgeschwindigkeitsdatenströme ermöglichen In-Prozess-Messungen und adaptive Steuerung, die enge Toleranzen wahren. Verpackungslinien verkürzten Umrüstzeiten von 90 Minuten auf 30 Minuten, als Balluffs geführte Formatarchitektur es Bedienern ermöglichte, Rezepte im Sensorspeicher zu hinterlegen. Montage- und Prüfzellen nutzten RFID-Lese-/Schreibköpfe mit IO-Link zur Sicherung der Rückverfolgbarkeit und des passwortgeschützten Zugriffs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

Prozessfertigung beschleunigt die EinführungProzesshersteller werden voraussichtlich ihre Ausgaben mit einer CAGR von 27,72 % steigern, da Regulierungsbehörden Echtzeit-Rückverfolgbarkeit fordern. Endress+Hauser führte hygienische IO-Link-Transmitter für CIP-Prozesse ein, die ätzenden Reinigungsvorgängen standhalten. Die IO-Link-System-Marktgröße im Bereich Lebensmittel und Getränke wird voraussichtlich stetig wachsen, da energieeffiziente Produktionslinien veraltete analoge Regelkreise ersetzen.

Diskrete Hersteller beherrschten weiterhin 67,85 % des Umsatzes 2025. Automobilwerke installierten IO-Link-Vibrationsknoten an Karosserie-Rohbau-Linien, um ungeplante Stillstände zu reduzieren. Halbleiterfabriken setzten chemische Versorgungssensoren mit digitalen Ausgängen ein, die strenge Reinheitsanforderungen erfüllten. Ein französischer Abfüllbetrieb, der 30.000 PET-Einheiten pro Stunde verarbeitet, nutzte IO-Link und AS-i zur Automatisierung der Datenerfassung und zur Senkung der Investitionskosten für die Feldverkabelung.

Geografische Analyse

Europa IO-Link-System-Markt

Europa führte den IO-Link-System-Markt mit einem Anteil von 34,12 % im Jahr 2025 an. Deutsche Bearbeitungszentren übernahmen IO-Link-SPE zur Übertragung hochfrequenter Schwingungsdaten, die die adaptive Steuerung leiten, und Phoenix Contact entwickelte kontaktlose Kuppler für rotierende Anlagen weiter. Italien und die Schweiz folgten durch den Export von Präzisionsgeräten, während das Vereinigte Königreich und Frankreich IO-Link in der flexiblen Verpackung und im Automobilstanzen einsetzten.

APAC IO-Link-System-Markt

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 25,87 % verzeichnen, da China Montagewerke modernisiert und lokale Sensorlieferanten der IO-Link Community beitreten. Südkoreanische Fördermittel decken die Hälfte der Projektkosten für KMU, was Netzwerkeffekte in erstrangigen Lieferketten auslöst. Japanische Robotikintegratoren setzen IO-Link in Hochmix-Linien ein, die einen schnellen Werkzeugwechsel erfordern. Indien und mehrere ASEAN-Volkswirtschaften übernehmen das Protokoll trotz Qualifikationsengpässen bei der Inbetriebnahme, unterstützt durch multinationale Investitionen, die Schulungen mit Ausrüstung bündeln.

IO-Link-System-Markt in Amerika und GCC

Nordamerika verzeichnete eine starke Nachfrage durch Nachrüstprogramme in der Automobilmontage, bei denen kabellose Master Ausfallzeiten und Schrankraum reduzierten. Von der FDA regulierte Branchen schritten aufgrund von Lücken bei der Cybersicherheitszertifizierung vorsichtig voran, doch begannen Lieferanten, vorvalidierte Stacks zu liefern, um Compliance-Hürden zu schließen. Kanadas Rohstoffsektor verlie sich auf IP69K-Hubs für die Automatisierung in Bergwerken und Mühlen, während Mexiko IO-Link in neuen Automobil- und Elektronikwerken nahe der Grenze nutzte. Südamerika und der Nahe Osten bleiben Wachstumsmärkte, wobei Brasilien und der Golf-Kooperationsrat eine diversifizierte Fertigung betonen, die die regionale Akzeptanz im nächsten Jahrzehnt steigern könnte.

Wettbewerbslandschaft

Mehr als 485 Unternehmen gehörten der IO-Link Community im Jahr 2024 an, doch die Konsolidierung schritt voran, da führende Unternehmen Nischeninnovatoren übernahmen, um End-to-End-Portfolios aufzubauen. Marktführer integrierten Edge-Analysen, drahtlose Funktionen und Cybersicherheitsfunktionen in Produktsuiten. CoreTigo sicherte Allianzen mit Emerson, um Luftaufbereitungseinheiten nachzurüsten und den Energieverbrauch in Druckluftnetzen zu senken. Die mioty-Allianz kooperierte mit der IO-Link Community, um Weitbereichs-Sensorfeeds zu ermöglichen und dabei die bestehende Toolchain beizubehalten, wodurch adressierbare Anwendungen erweitert wurden.

Halbleiteranbieter traten aggressiv in den Markt ein. Renesas brachte einen Vier-Kanal-Master-IC auf den Markt, der 500 mA pro Port liefert, sowie einen Zwei-Kanal-Konditionierer mit integriertem Stack, der den Platzverbrauch auf Leiterplatten für Sensorhersteller reduziert. Phoenix Contact erweiterte die Axioline-E-Remote-I/O-Linie um robuste IP69-Module, die die Installationszeit in Reinigungszonen verkürzen. PULS integrierte eine IO-Link-Schnittstelle in Netzteile und ermöglicht so die Ferndiagnose an kritischen Spannungsschienen.

Chancen in unerschlossenen Bereichen drehen sich um cybersichere Stacks für FDA-Einrichtungen, kostengünstige Varianten zur Bekämpfung preiswerter chinesischer Busse und miniaturisierte Hubs für kompakte Maschinen. Anbieter, die mehrere Schmerzpunktlösungen – drahtlos, sicherheitstechnisch, analytisch und sicherheitsbezogen – auf einer einzigen Plattform zusammenführen, sind gut positioniert, um inkrementelle Marktanteile zu gewinnen, da Käufer ihre Anbieterlisten konsolidieren.

IO-Link-System-Branchenführer

Balluff GmbH

ifm electronic gmbh

Siemens AG

Pepperl + Fuchs SE

Turck Holding GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des IO-Link-System-Markts

- Balluff GmbH

- ifm electronic gmbh

- Siemens AG

- Pepperl + Fuchs SE

- Turck Holding GmbH

- SICK AG

- Banner Engineering Corp.

- Omron Corporation

- KEYENCE Corporation

- Beckhoff Automation GmbH

- Weidmüller Interface GmbH

- Baumer Electric AG

- Leuze electronic GmbH

- Phoenix Contact GmbH

- WAGO Kontakttechnik GmbH

- Murrelektronik GmbH

- Bihl + Wiedemann GmbH

- Carlo Gavazzi Holding AG

- Festo SE & Co. KG

- Sensata Technologies Inc.

- Endress + Hauser Group

- Rockwell Automation Inc.

- Bosch Rexroth AG

- Schneider Electric SE

- Eaton Corporation plc

- Contrinex SA

Jüngste Branchenentwicklungen im IO-Link-System-Markt

- Mai 2025: Phoenix Contact brachte kontaktlose IO-Link-Koppler auf den Markt, die 18 W Leistung und 230,4 kbps Daten über einen 7-mm-Luftspalt ermöglichen.

- Mai 2025: Die mioty-Allianz und die IO-Link Community unterzeichneten eine Kooperationsvereinbarung zur Angleichung von Datenmodellen für die Weitbereichssensorik.

- Mai 2025: SICK veröffentlichte ein drahtloses IO-Link-Gateway, das 16 Sensoren mit Plug-and-Play-Installation verbindet.

- Februar 2025: PULS stellte ein Netzteil mit IO-Link-Schnittstelle und integriertem Display vor.

IO-Link-System-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den IO-Link-Systemmarkt als alle Umsätze, die aus neuen IO-Link-Mastern, Geräten, Hubs und protokollzertifizierten Gateways generiert werden, die eine Punkt-zu-Punkt-Digitalkommunikation zwischen Sensoren oder Aktoren und übergeordneten Steuerungen gemäß IEC 61131-9 ermöglichen. Wir schließen zugehörige Konfigurations-Firmware ein, die beim Erstverkauf mit Hardware gebündelt wird, und zwar branchenübergreifend in der diskreten, der Prozess- und der Hybridindustrie weltweit.

Ausschluss aus dem Geltungsbereich: Nachrüst-Adapterkits, die nicht konforme serielle Busse in einen IO-Link-ähnlichen Signalpfad umrüsten, werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Komponententyp

- IO-Link-Master

- IO-Link-Gerät

- Drahtloses IO-Link-Gateway

- Sensor-/Aktorhub

- Nach Integrationsarchitektur

- Eigenständige Punkt-zu-Punkt-Verbindung

- SPS-eingebettetes Modul

- Edge-/Cloud-Gateway

- Nach Anwendung

- Werkzeugmaschinen

- Intralogistik

- Verpackungslinien

- Montage- und Prüflinien

- Nach Endnutzerbranche

- Diskrete Fertigung

- Automobilindustrie

- Elektronik und Halbleiter

- Maschinen und Anlagen

- Prozessfertigung

- Lebensmittel und Getränke

- Pharmazeutika

- Chemikalien

- Diskrete Fertigung

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- ASEAN

- Indien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Fabrikautomatisierungsingenieure, Komponentenhändler und Protokollzertifizierungsexperten in Nordamerika, Deutschland, China und Brasilien. Diese Gespräche verifizierten die Knotendurchdringungsraten, typische Master-zu-Gerät-Verhältnisse und die erwartete ASP-Erosion, wodurch wir Lücken aus Sekundärdaten schließen und unsere Annahmen mit dem tatsächlichen Kaufverhalten abgleichen konnten.

Desk Research

Wir begannen mit der Kartierung der installierten Basis intelligenter Sensoren unter Verwendung offener Datensätze der International Federation of Robotics, UN COMTRADE HS-Codes für elektronische Steuergeräte, OECD-Industrieproduktionsindizes und Branchenberichte von Handelsverbänden wie VDMA und SEMI. Diese halfen uns dabei, zu benchmarken, wie schnell Fabriken die Punkt-zu-Punkt-Industriekommunikation übernehmen.

Ergänzende Erkenntnisse stammten aus 10-K-Berichten von Unternehmen, IPO-Einreichungen und Ingenieurszeitschriften, die durchschnittliche Verkaufspreise für IO-Link-Master und drahtlose Gateways veröffentlichen. Um die Finanzintelligenz zu bereichern, griffen unsere Analysten auf D&B Hoovers für Lieferantenumsätze und Dow Jones Factiva für Ausschreibungsankündigungen in der Automobil- und Lebensmittelverarbeitungsbranche zu. Die hier zitierten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen unterstützten die Datenerhebung und Plausibilitätsprüfung.

Marktgröße & Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell wurde entwickelt. Globale SPS-Lieferungen und Sensorexportvolumina wurden zunächst in einen IO-Link-adressierbaren Pool rekonstruiert und anschließend mit Stichproben von Lieferanten-Rollups und Kanalprüfungen abgeglichen. Schlüsselvariablen wie installierte IO-Link-Knoten, durchschnittlicher Master-ASP, CapEx in der diskreten Fertigung, Industrieroboterlieferungen und IIoT-Adoptionsindizes treiben die multivariate Regression an, die unsere Fünfjahresprognose stützt. Die Szenarioanalyse berücksichtigt Währungsschwankungen und Schocks bei Halbleiter-Lieferzeiten, während Lücken in den Bottom-up-Eingaben durch regionale Proxy-Verhältnisse überbrückt werden, die durch Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die Anomalien gegenüber externen Produktions-, Handels- und Preisbenchmarks kennzeichnet. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Tarifänderungen, Protokollrevisionen oder Megadeals die Nachfragekurve verschieben, sodass Kunden stets die aktuellste geprüfte Sichtweise erhalten.

Wie die Marktgröße für IO-Link-Systeme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Komponentenbereiche wählen, unterschiedliche ASP-Trajektorien annehmen oder Daten in unterschiedlichen Zyklen aktualisieren. Wir erkennen diese Realitäten von vornherein an.

Die Unterschiede vergrößern sich, wenn einige Studien nur kabelgebundene Knoten verfolgen, Wireless als Add-on behandeln oder aus einer einzigen Region extrapolieren. Mordor Intelligence wendet einen harmonisierten Geltungsbereich, ein vierteljährliches Währungs-Rebaselining und eine Dual-Szenario-Prognose an, die zusammen eine ausgewogene, entscheidungsreife Baseline liefern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 16,17 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,7 Mrd. (2024) | Regionale Unternehmensberatung A | Nur Geräteumfang; europazentrierte Stichprobe; zweijährliche Aktualisierungen |

| USD 13,6 Mrd. (2023) | Globale Unternehmensberatung B | Abhängigkeit von historischen Importdaten; Einzelszenario-Prognose; statische FX-Kurse |

| USD 13,51 Mrd. (2023) | Branchenverband C | Ausschließlich kabelgebundene Knoten gezählt; nur Fertigungssektoren |

Zusammenfassend lässt sich sagen, dass der konsistente Geltungsbereich, das Live-Variablen-Tracking und der jährliche Aktualisierungszyklus von Mordor Intelligence eine transparente Baseline liefern, die Nutzer ohne spezialisierte Tools nachvollziehen und replizieren können, was das Vertrauen in die strategische Planung stärkt.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des IO-Link-System-Marktes an?

Die Integration von Edge-Computing, drahtlose Gateways und starke staatliche Programme in Europa und Asien-Pazifik beschleunigen den Einsatz und führen zu einer CAGR-Prognose von 22,54 % bis 2031.

Welche Komponente trägt heute den größten Umsatz bei?

Intelligente IO-Link-Geräte, einschließlich Mehrparametersensoren, machten 63,45 % des Umsatzes 2025 aus und spiegeln ihre grundlegende Rolle in jeder Installation wider.

Wie bedeutsam ist die drahtlose Technologie für die künftige Akzeptanz?

Drahtlose Gateways werden mit einer CAGR von 31,08 % prognostiziert, da sie Verkabelungsbeschränkungen bei rotierenden oder mobilen Anlagen beseitigen und einfachere Nachrüstungen in bestehenden Werken ermöglichen.

Warum setzt der Pharmasektor IO-Link so schnell ein?

Die kontinuierliche Fertigung erfordert präzise Echtzeitdaten mit vollständiger Rückverfolgbarkeit, und IO-Link in Kombination mit OPC UA senkt die Produktionskosten um 15 %, während regulatorische Anforderungen erfüllt werden.

Welche Herausforderungen könnten die Marktdurchdringung verlangsamen?

Lücken bei der Cybersicherheitszertifizierung in FDA-regulierten Einrichtungen und Preiswettbewerb durch kostengünstige proprietäre Busse können Kosten erhöhen oder Entscheidungen verzögern und das prognostizierte Wachstum um bis zu 6,3 % reduzieren.

Seite zuletzt aktualisiert am: